Por primera vez en meses, la incertidumbre geopolítica se coloca por encima de la sanitaria, y su afectación a la economía. Los atentados terroristas de ayer en Kabul agravan la situación en el país asiático. Esto no es algo desconocido, pues en el pasado hemos vivido muchas tensiones político-territoriales, en este caso Occidente se retira de Afganistán y queda una sensación amarga de los recursos humanos y económicos que se han dejado atrás durante los últimos 20 años.

La corrección en los índices a nivel global ha sido muy contenida, de hecho el S&P 500 sigue muy cerca de sus máximos históricos (a menos de 30 puntos).

Gráfico S&P 500 últimos 5 años.

Las declaraciones del presidente de la Reserva Federal en Dallas, Rob Kaplan en cuanto a que prefiere que se anuncie el comienzo del taper (reducción de los paquetes de compras de deuda) en la próxima reunión de la Fed en Septiembre, sorprendieron por su contundencia ayer, cree que la variante Delta no afectará a la economía americana.

En este mes de agosto de volúmenes en Bolsa muy bajos los índices bursátiles han terminado subiendo en torno a un 1%.

Gráfico mes de Agosto del EuroStoxx 50 (+1,01%).

Gráfico mes de Agosto del IBEX35 (+0,72%).

La Fed y el Banco Central Europeo deben marcar la senda del otoño y su posición tanto en los volúmenes de recompras como en la política de tipos de interés es ahora la piedra angular de los mercados. Los mercados (tanto de renta variable como de deuda como de divisa) están a la espera de poder interpretar si las esperadas subidas de tipos son inmediatas o si por el contrario los bancos centrales esperaran mediante estrategias de recompras con objeto de reactivar la economía real más y más. Estamos en un compás de espera indefinido, pero con unas posibles repercusiones relevantes y que afectarán a las curvas de tipos, flujos de inversión y reposicionamiento de los agentes intervinientes en los mercados financieros.

El contrapunto sigue siendo la inflación que poco a poco arroja datos cada vez más altos y que no deja de ser una muestra muy fiable de la reactivación económica. Algunos analistas apuntan a que esa recuperación adolece aún de un componente claro, y no es otro que el crecimiento salarial y que debe venir acompañando buenos resultados empresariales.

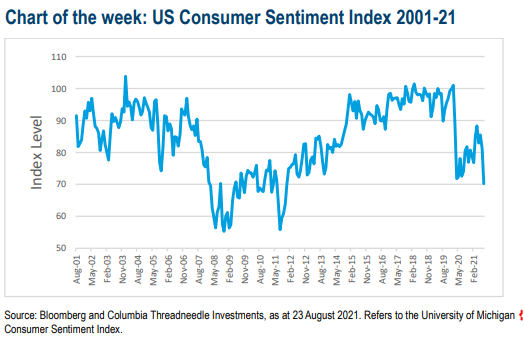

Los datos económicos presentaron una foto más bien mixta la semana pasada. Las ventas minoristas en Estados Unidos fueron débiles, pero la cifra de solicitudes de subsidio de desempleo semanales alcanzó un mínimo después de la pandemia. La producción industrial fue más fuerte de lo esperado, mientras que los datos de la Universidad de Michigan sobre el sentimiento del consumidor reflejaron que este se desplomó hasta casi el nivel más bajo en una década. Por otra parte, las ventas minoristas en el Reino Unido también fueron débiles y la inflación no cumplió con las expectativas tanto a nivel general como subyacente.

Importante esta semana:

Las Actas del Banco Central Europeo publicadas ayer reflejan el carácter marcadamente cauto (dovish) de su discurso, no existiendo intención alguna en el caso europeo, por el momento, de empezar a retirar los estímulos monetarios, e incluso estando dispuesto el BCE a tomar medidas para evitar impacto de las decisiones de tapering de la Fed. Estas Actas siguen poniendo de relieve las diferencias entre las estrategias de la Fed y del BCE.

Esta semana la atención está en Jay Powell y en su discurso de Jackson Hole, el mercado espera que nos dé pistas sobre el calendario y el tipo de reducción que la Reserva Federal de Estados Unidos está planeando. La comparecencia de Jerome Powell, tendrá lugar hoy viernes a las 16:00h. Toda la atención estará en cualquier anticipo sobre cuándo y cómo se producirá el tapering, cuyo anuncio oficial podría no obstante tardar algo más en llegar, a la vista del avance de la variante Delta, que está provocando cierta moderación en los últimos indicadores adelantados de ciclo, y que incluso ha provocado modificaciones en la organización del simposio (mascarillas, mayor distancia social). El hecho de que Powell realice su discurso en formato virtual (y no presencial) hace también dudar de importantes anuncios en este simposio.

La Fed podría esperar así a su siguiente reunión oficial, 21-22 de septiembre, con actualización de sus previsiones macroeconómicas, para dar mayor información respecto al inicio de la reducción de las compras de deuda (actualmente 120.000 millones de dólares al mes), pudiendo llegar el anuncio formal del inicio del tapering en noviembre diciembre y comenzar el proceso durante el último trimestre del 2021 y primer trimestre del 2022. En cuanto a cuál sería el tamaño de reducción de las compras se especula con que pueda ser de 15.000 millones al mes, pudiendo acabar entonces en un periodo de 8 meses. En cualquier caso, será muy dependiente de la recuperación del mercado laboral (todavía incompleta) y se «telegrafiará» al mercado, más si cabe tras la mala acogida de las actas de la Fed la semana pasada, permitiendo a los agentes económicos adaptarse de forma progresiva al nuevo entorno monetario.

También hemos conocido los últimos datos de los PMI de todo el mundo.

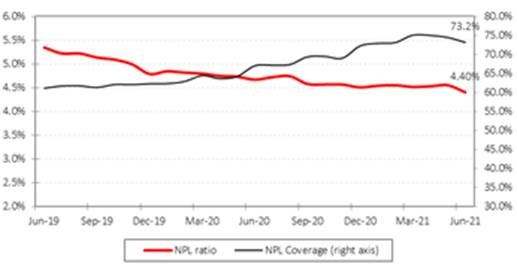

Este miércoles el Banco de España publicó los datos provisionales en los que se conocía que la morosidad de los préstamos concedidos por el total de entidades de crédito a empresas y particulares se redujo en junio al 4,4%, frente al 4,55% de mayo y el 4,67% de un año antes.

Se trata de su nivel mínimo desde abril de 2009, un año en el que la ratio de mora inició su escalada como consecuencia de la crisis financiera. La caída de la morosidad en el mes de junio es consecuencia de un aumento del crédito del sector y de una disminución del volumen de créditos dudosos. Por un lado, el crédito total del sector se incrementó un 1,62% en el sexto mes del año, hasta situarse en 1,2324 billones de euros. Este dato es un 0,72% inferior al de junio de 2020. Por su parte, los créditos dudosos cayeron un 1,76% en el mes de junio, hasta los 54.218 millones de euros, lo que además supone un descenso del 6,47% respecto a la cifra del mismo mes de 2020.

Las cifras incluyen el cambio metodológico en la clasificación de los Establecimientos Financieros de Crédito (EFC), que desde enero de 2014 dejaron de ser considerados dentro de la categoría de entidades de crédito. Sin incluir el cambio, la morosidad se situaría en el 4,51%, puesto que el saldo de crédito fue de 1,202 billones de euros en junio, al excluirse el crédito de los EFC.

Los datos desglosados reflejan que también disminuyó la ratio de dudosos del conjunto de entidades de depósito (bancos, cajas y cooperativas), que pasó del 4,48% en mayo al 4,34% en junio.