El Dow Jones y el S&P 500 cerraron ayer marcando nuevos máximos históricos a pesar de que la expansión del coronavirus en Asia continúa empeorando, con las autoridades japonesas diciendo que el brote en Tokio se encuentra fuera de control y urge a tomar nuevas medidas de restricción de la movilidad. Mientras en Australia el cierre de sus dos principales ciudades podría extenderse, y en China se ha cerrado su principal puerto de contenedores.

La temporada de resultados empresariales del segundo trimestre del 2021 está llegando a su fin, con casi la totalidad de las empresas del S&P 500 habiendo publicado y más del 80% del Stoxx 600, con una lectura muy positiva. En el S&P 500, las ventas han superado en un 5% las estimaciones del consenso y crecen cerca de un +28% en el año, mientras que el BPA ha aumentado un 100% y se ha situado un 17% por encima del consenso. Mientras en Europa, las ventas superan en un 3% las estimaciones y presentan un avance del +28% mientras que el BPA lo hace a ritmos del +249% superando el consenso de analistas de mercado en un 28%.

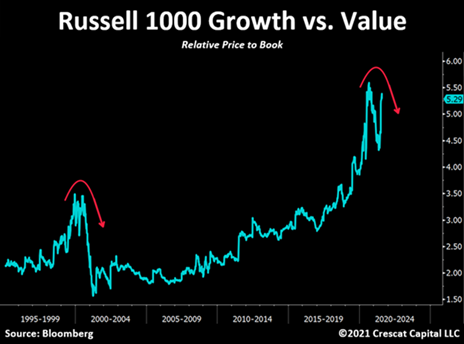

Según un análisis de la firma Crescat Capital los repuntes de inflación llevarán de nuevo a una “gran rotación” que hará que los inversores vendan los sectores y compañías más sobrevaloradas “growth” y compren sectores y compañías más infravaloradas y la gestión “value”.

El petróleo se hunde un 10% en agosto por las variantes del coronavirus, aunque entre ayer y hoy ha recuperado casi un 4%.

Precio petróleo Brent últimos 12 meses.

El precio del petróleo vuelve a caer con fuerza ante el aumento de los contagios de coronavirus y la propagación de nuevas variantes, que están llevando a la introducción de nuevas cuarentenas y la paralización de numerosas industrias en muchos países, especialmente en Asia, así como a constantes alertas sobre el turismo, con el cierre de mercados tan importantes como Estados Unidos. Todo ello está golpeando duramente a la demanda lo que, junto con la progresiva apertura del grifo del crudo, está lastrando la cotización del petróleo. Así, el Brent, de referencia en Europa, cayó el lunes pasado un 2,2%, hasta los 69,2 dólares por barril, lo que supone un retroceso acumulado de más de 10% en poco más de una semana.

El precio del petróleo se ha visto arrastrado a la baja principalmente por la caída de las expectativas de demanda para los próximos meses, como resultado de la propagación de las nuevas variantes del coronavirus, especialmente en aquellos países donde la vacunación va más retrasada y donde el principal método de control de la pandemia es el aislamiento. Por ejemplo, Filipinas ha puesto su capital, Manila, bajo confinamiento, tras la rápida propagación de la variante Delta, China se enfrenta a un nuevo rebrote en 17 provincias y afronta la peor situación desde la estabilización de la enfermedad el año pasado y otros países de la zona, como Vietnam, Tailandia, Bangladesh o Malasia están viviendo récords de nuevos contagios.

Todo ello es especialmente preocupante para la recuperación de la actividad económica y, por lo tanto, para la demanda de petróleo, porque Asia es la gran fábrica del mundo y gran parte de los productos se elaboran, al menos parcialmente, en esta zona. De ahí que la suspensión de la actividad en algunas fábricas de Vietnam, entre otros países, esté golpeando duramente el comercio mundial y, como resultado, la demanda de petróleo. “La propagación de la variante Delta y las restricciones que conlleva, especialmente en China, están causando verdadera preocupación. Estamos viendo repuntes en diversos países que probablemente pesarán sobre la recuperación en los próximos meses, justo cuando empezaba a coger ritmo”, advierte Craig Erlam, analista de mercado senior de mercados emergentes en Oanda.

Y a eso hay que sumar la incertidumbre provocada también por el coronavirus en el turismo internacional, ya que la quinta ola ha llevado al lanzamiento de alertas por parte de numerosos países, lo que conlleva protocolos que, en muchas ocasiones, son tan estrictos que disuaden a los visitantes internacionales. El caso más paradójico es el de Estados Unidos, uno de los principales destinos, donde se impide la entrada de turistas, a pesar de la gran libertad de movimiento dentro del territorio y la falta de restricciones, lo que está provocando una nueva oleada de contagios. Además, otros grandes mercados emisores, como Reino Unido, imponen cuarentenas a muchos turistas que van hacia el exterior, lo que supone un freno añadido.

Todo ello está lastrando fuertemente los precios del petróleo, algo que contrasta con la situación que se vivía hace apenas un mes, cuando el gran temor de los mercados era que una recuperación económica vigorosa llevase a que la demanda desbordase al suministro de crudo. De hecho, cuando la Organización de Países Exportadores de Petróleo (OPEP) y sus socios acordaron elevar la oferta de petróleo en 400.000 barriles al día cada mes hasta final de año, el incremento pactado era inferior a la mitad del aumento del consumo previsto por la OPEP, lo que llevaba a muchos analistas a apostar por mayores subidas del petróleo en los próximos meses, hasta el entorno de los 100 dólares por barril. De hecho, si en muchas ocasiones las grandes voces discordantes en el cártel eran quienes querían congelar la producción, en este caso ha sido Emiratos Árabes Unidos quien alzó la voz en contra del consenso y lo hizo para reclamar un mayor incremento del suministro mundial para evitar que la escasez de crudo ahogara la recuperación económica mundial.

El otro gran problema de la situación actual es la volatilidad, debido a la dificultad para anticipar una demanda que depende de las restricciones sanitarias en países muy diferentes y con distintos ritmos de contagios. Y eso ha llevado a constantes vaivenes en los precios, que se mueven fuertemente tanto al alza como a la baja conforme aumenta el temor a que las nuevas restricciones ahoguen la demanda de crudo o conforme se eleva la incertidumbre sobre si el suministro previsto será suficiente para responder a las necesidades del mercado. Y todo ello, además, aderezado con la escasez de inversiones en terceros países durante los últimos años, que hace que el mercado dependa enormemente de los grandes productores de petróleo.

Con todo, la rebaja del petróleo supone un cierto alivio para los países consumidores, como es el caso español.

Ayer la Agencia Internacional de la Energía revisó a la baja la demanda esperada de petróleo para 2S21 en 500.000 barriles al día (vs -120.000 barriles en 1S21) como consecuencia de las restricciones impuestas tras la expansión de la variante Delta. La AIE afirma en su boletín mensual que el mercado petrolero puede volver a registrar superávit en 2022 si la OPEP+ continúa deshaciendo sus recortes y los productores que no participan en dicho acuerdo aumentan su oferta en respuesta a unos precios más altos. Un llamamiento a una reducción de precios que contrasta con la visión más positiva de la OPEP que en su informe mensual ha mantenido sin cambios el incremento esperado de demanda de 6 millones de barriles diarios en el año 2021 y 3,3 millones en el año 2022 superando los 100 millones de barriles al día.

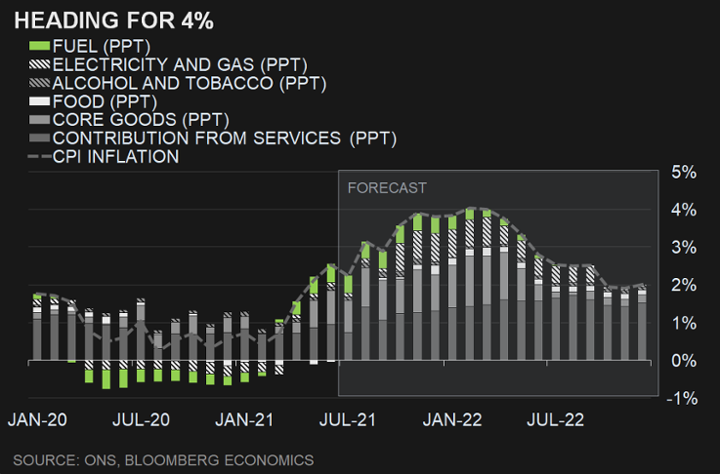

Esta semana hemos conocido también que el Banco de Inglaterra espera que la inflación del país termine el año en el 4%, aunque prevé que después caiga rápidamente, los analistas de Bloomberg sin embargo esperan que esa caída de la inflación, sin embargo, sea más lenta. Bloomberg también ha elevado sus previsiones de inflación para Inglaterra del 3,20% al 4%.

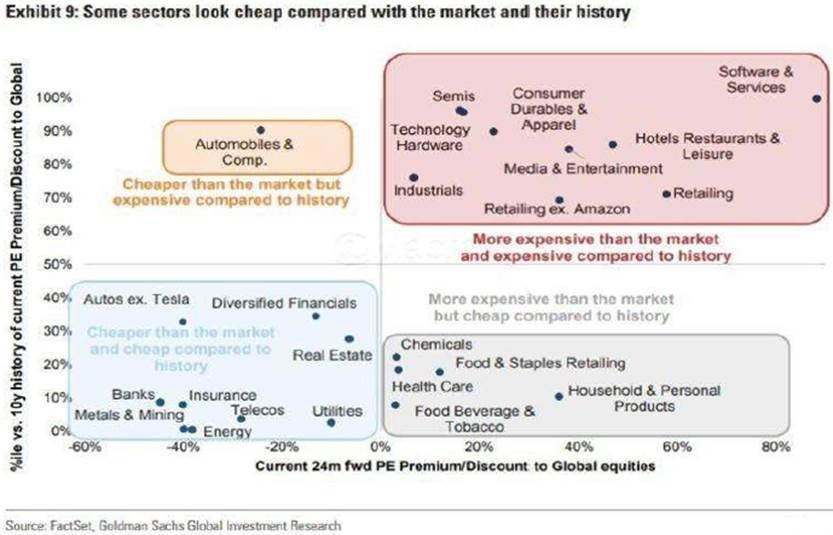

Del informe mensual de ACACIA Inversiones rescato un gráfico que me parece muy interesante, en el cuadrante inferior izquierdo (azul) observamos sectores que presentan valoraciones atractivas frente a su historia reciente y frente al mercado:

• Defensivas: telecos, inmobiliario y utilities. Y en el cuadrante gris pero prácticamente en el azul, sanidad y consumo

• Valor: energía, banca, mineras, autos.

Fuente: BrightGate Advisory.

Importante esta semana:

Ayer conocimos datos económicos en Estados Unidos, que mostraron que los precios pagados a los productores (PPI final demand) aumentaron en julio más de lo que pronosticaba el consenso (un 7.8% frente un 7.2% estimado). Los mayores costes de producción, los cuellos de botella de suministro y las presiones inflacionistas, son variables que tienen que soportar las empresas. Las solicitudes iniciales de desempleo (continuing claims) cayeron por tercera semana y los precios de las viviendas aumentaron.

También en Estados Unidos se publicó el miércoles el dato de inflación de julio se mantuvo en el 5,4% (el mercado esperaba un 5,3%) donde los precios de la energía contribuyeron en un 1,7% en la subida y su contribución debería moderarse durante el 3T21 por la dilución del efecto base de 2020. Por su parte, la subyacente se moderó hasta el 4,3% en línea con lo esperado, queda por ver si esto sirve como escusa a la Fed para posponer el tapering aunque, otro miembro más de la Fed, E. George, apuntó a que se debe seguir adelante con la reducción del estímulo monetario. El mercado seguirá pendiente de la reunión anual de política económica que se celebrará en Jackson Hole a finales de agosto y de la reunión de la Fed prevista para finales de septiembre y de las declaraciones de sus miembros más representativos.

En China el jueves el Consejo de Estado anunció que continuará aumentando la legislación empresarial en sectores como la alimentación y la tecnología por motivos de seguridad nacional en un plan de reformas de cinco años.

El Senado de Estados Unidos aprobó el martes un paquete de 1,2 billones de dólares para infraestructuras que busca reactivar la economía del país a la vez que fortalece la presencia de los Estados Unidos en el panorama global.

La decisión favorable al presidente Biden, y que supone su principal victoria legislativa desde que llegó al poder el pasado enero, cosechó el respaldo de 69 votos a favor y 30 en contra en un Senado que se encuentra dividido 50-50.

En total fueron 19 los senadores republicanos, entre ellos el líder de la minoría republicana, Mitch McConnell, quienes junto a los demócratas apoyaron la Ley de Empleos e Inversión en Infraestructura presentada por Biden y que ha sido calificada como el mayor paquete de apoyo a las infraestructuras del país en décadas.

Aunque la propuesta inicial del plan del mandatario norteamericano era de 2,25 billones de dólares, en el transcurso de la discusión del proyecto de ley con los republicanos, Biden se vio obligado a desistir de incluir en este proyecto algunas iniciativas como los apoyos a programas sociales e incluso el paquete presupuestario destinado a la lucha contra el cambio climático.

Durante las horas previas a la votación final y después de que culminaran las negociaciones finales, el expresidente republicano Donald Trump calificó el hecho de que algunos de sus colegas de partido votaran a favor la ley de Biden como “una vergüenza” y aseguró que “‘el plan de infraestructura de Joe Biden será usado en contra del partido Republicano en las próximas elecciones de 2022 y 2024”, haciendo referencia a las elecciones de noviembre del próximo año donde se definirá el control del Capitolio hoy regido por los demócratas y las presidenciales de 2024, en las que no se descarta su candidatura.

La Ley de Empleos e Inversión en Infraestructura apuesta por la creación de millones de empleos y la recuperación de la infraestructura vial y ferroviaria del país. Además, busca poner nuevamente a Estados Unidos en la cima de la economía mundial para hacer contrapeso a la pujanza de la economía china que ha cobrado un papel determinante a escala global. Asimismo, el proyecto de ley está encaminado a fortalecer la respuesta de Estados Unidos frente al cambio climático e involucrará a todos los sectores de la economía norteamericana.

Dentro de los 1,2 billones de dólares se incluyen 550.000 millones en nuevos gastos federales en carreteras, puentes y transporte que deberán ser ejecutados en los próximos cinco años que deberán ser repartidos de la siguiente manera: 110.000 millones en carreteras, puentes y grandes proyectos; 66.000 millones en trenes de pasajeros y carga, (incluido Amtrak); 65.000 millones para reconstruir la red eléctrica; 65.000 millones para expandir el acceso a Internet de banda ancha en la zona rural del país; 39.000 millones para modernizar y expandir los sistemas de transporte; 7.500 millones para construir una red nacional de infraestructura de carga para vehículos eléctricos; 47.000 millones para atender incendios, sequías y olas de calor y 55.000 millones para infraestructura de agua, de los que se destinarán 15.000 millones al reemplazo de tuberías de plomo.

Frente a la financiación de los fondos, la ley busca reutilizar los fondos de presupuestos no asignados a la atención de la pandemia, recortes de gasto público y flujos de ingresos.

De hecho, uno de los principales reparos de los Republicanos ha sido que la legislación puede aumentar los déficits en la próxima década en 256.000 millones, de acuerdo con lo presupuestado por la Oficina de Presupuesto del Congreso.

De momento, el proyecto de ley aprobado por el Senado norteamericano deberá volver a la Cámara Baja cuando ésta vuelva a funciones en septiembre, donde le espera un complicado camino.

En Estados Unidos el viernes de la semana pasada conocimos la tasa de desempleo estadounidense de Julio, que se situó en 5.4%, dato mejor de lo esperado. Dato que avivó las expectativas de que el banco central comenzará a reducir los estímulos a la vez que está luchando con la inflación. El presidente de la Fed de Dallas, Robert Kaplan, se sumó a la especulación el viernes, diciendo que apoyaría ajustar las compras pronto, pero de forma gradual, también habló el presidente de la Fed de Atlanta, Bostic, que sin embargo apuntó a un inicio del tapering en otoño, y a un ritmo mayor que en ocasiones anteriores. Como consecuencia de estas declaraciones de miembros de la Fed el dólar ha seguido apreciándose, actualmente cotiza a 1,17 dólares por cada euro. El tipo de cambio en junio ha estado en 1,20 dólares por cada Euro, en Julio ha llegado a 1,18 y ahora en agosto se sitúa más fuerte en 1,17.

Euro/dólar últimos 12 meses.

En Alemania el martes se publicó el índice ZEW de agosto que descendió más de lo previsto por el deterioro de la partida de expectativas y pone en riesgo el crecimiento del PIB del 3,7% interanual esperado por el consenso de mercado en el 3T21. El ZEW no sólo descendió más de lo esperado si no que supone acumular 3 meses consecutivos a la baja en línea con el creciente miedo sobre una desaceleración en el crecimiento económico, y el riesgo para la economía alemana de la posibilidad de una cuarta ola en otoño o el menor crecimiento de la economía china.

El presidente del Bundesbank, Jens Weidmann, señaló esta semana al diario alemán Welt am Sonntag que el Banco Central Europeo (BCE) deberá subir los tipos de interés si necesita contrarrestar las presiones inflacionistas. El también miembro del Consejo de Gobierno de la autoridad monetaria europea, que ya mostró su disconformidad con el compromiso de la institución de no subir las tasas hasta que los precios se eleven al objetivo del 2% de forma consistente, indicó que lo que ocurra con los costes de la deuda de los diferentes países no deberían frenar su mano. “El BCE no está aquí para responsabilizarse de la protección de la solvencia de los Estados”, insistió el banquero central alemán. La institución que preside Christine Lagarde actualizó su estrategia monetaria en julio y entre otros elementos, modificó su objetivo de estabilidad de precios, una decisión que se ha traducido en que los tipos permanecerán en negativo más tiempo del previsto.

Referente a las subidas de inflación que estamos viviendo y su duración esta semana el gigante de la alimentación Tyson Foods advirtió que está sufriendo una inflación de costes sin precedentes, y anunció que continuarán subiendo precios para mantener sus márgenes.

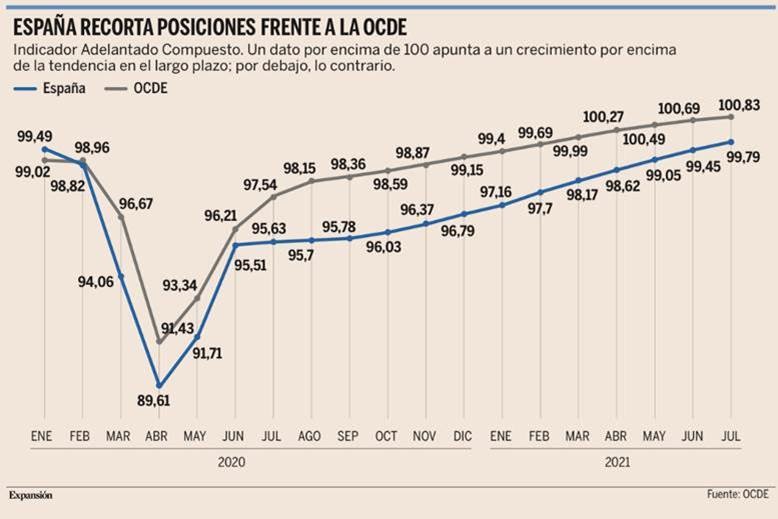

El Indicador Adelantado Compuesto de la OCDE se eleva en 34 centésimas para España en el mes de Julio, el triple que el resto de los grandes países desarrollados. Sin embargo, todavía sigue por debajo de los 100 puntos que marcan la media a largo plazo.

España sigue atravesando la crisis del coronavirus con el pie cambiado, aunque esta vez, para bien. El país es la gran economía desarrollada que más se acelera en el último mes, de acuerdo con los indicadores adelantados de la Organización para la Cooperación y el Desarrollo Económicos (OCDE), algo que contrasta con el resto de grandes economías avanzadas. Sin embargo, a pesar del avance de agosto y de los meses anteriores, España sigue por detrás de la media y ahora, además, encara una nueva incertidumbre, la de si esta aceleración se podrá mantener cuando sus principales socios comerciales y mercados turísticos están frenando.

El Indicador Adelantado Compuesto de la OCDE (un índice que utiliza el club de los países desarrollados para tratar de anticipar la tendencia de la economía en el futuro próximo, gracias a datos como los nuevos pedidos o la contratación) “arroja signos de moderación del crecimiento en la mayor parte de las grandes economías”, advirtió ayer la OCDE. En concreto, el Indicador apenas avanzó 0,14 puntos el último mes en el conjunto de la Organización y 0,11 enteros en el G7, mientras que España triplica este incremento, registrando un avance de 0,34 puntos. Con todo, España sigue estando más rezagada que el resto de los países desarrollados, ya que queda en 99,8 puntos, todavía por debajo de los 100 enteros que marcan la frontera de la tendencia en el largo plazo, mientras que la OCDE se estabiliza, pero por encima de esta cifra, en 100,8 puntos.

De hecho, la recuperación de la economía española estos últimos meses ha sido muy significativa, ya que ha ganado 3,8 puntos en nueve meses, cuando el resto de Europa quedaba mucho más golpeada por la segunda ola del coronavirus.

China registra un avance firme del indicador, alcanzando los 102,4 puntos, mientras India mantiene un crecimiento estable y Brasil se empieza a frenar, si bien lo hace después de alcanzar los 102,3 puntos, muy por encima de la media. Dentro de los pequeños países, en cambio, Islandia refleja el mayor avance de toda la OCDE, sumando 1,11 puntos, seguida de Estonia (0,58). Con todo, hay que tomar estas cifras con cierta cautela porque, aunque ciertos indicadores puedan apuntar a un mayor crecimiento en el medio plazo, la tendencia se puede romper rápidamente si el país se ve obligado o adoptar duras restricciones a la actividad para frenar una ola de contagios.

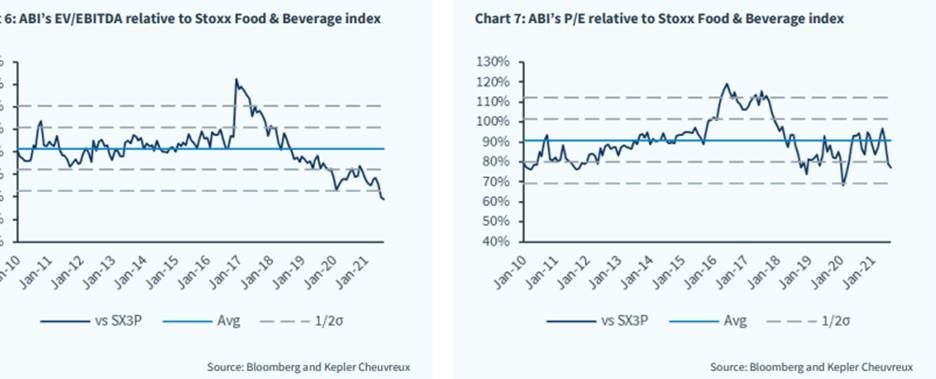

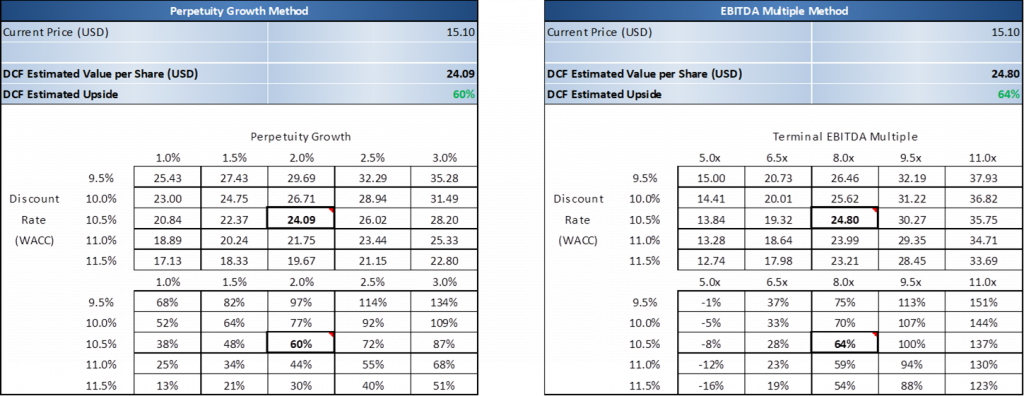

AB InBev (Tenemos una exposición del 2,38% en la SICAV):

Esta semana el bróker independiente Kepler Cheuvreux, que sigue muy bien la compañía, ha actualizado su valoración de AB InBev con un precio objetivo por acción de 77 euros.

Desde la presentación de resultados del 2T21 la acción ha caído un 10% sin ningún motivo, de hecho, la empresa, de acuerdo con el análisis de Kepler, ha fortalecido su posición competitiva, principalmente a través de la innovación y la digitalización, y es un excelente momento para comprar la acción con un potencial de casi el 50%.

La compañía ofrece un FCF Yield del 7% para el 2022 (de acuerdo a las estimaciones de Kepler).

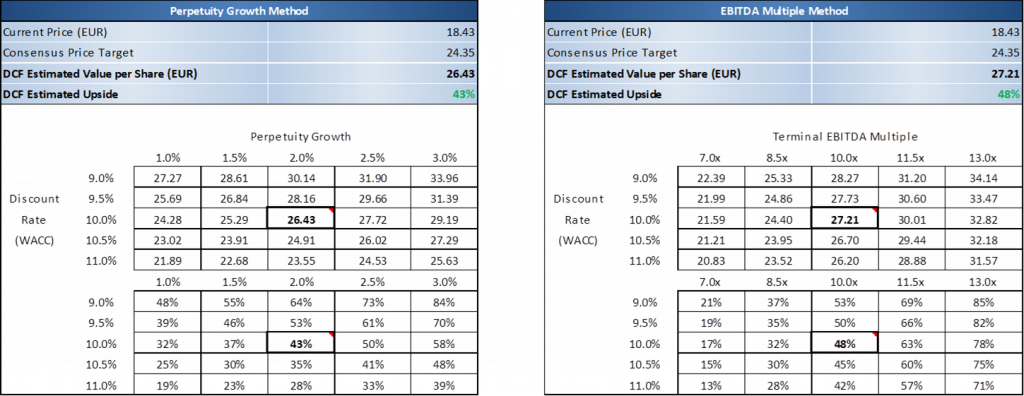

VIATRIS (Tenemos una exposición del 3,39% en la SICAV):

Esta semana publicó resultados del 2T21, muy por encima de lo esperado por los analistas (subió un 6% el día de publicación de resultados), y hemos aprovechado para actualizar nuestra valoración, en la que todavía estimamos un potencial de revaloración por encima del 60%, aplicando unos parámetros bastante exigentes, debido al ratio de deuda de la compañía, por encima de los comparables y de sus ratios de apalancamiento históricos. La compañía aumentó sus previsiones de ingresos para el final del 2021 a entre 17.500 y 17.900 millones de dólares, también aumentó sus previsiones de EBITDA al rango de 6.150 a 6.450 millones de dólares.

LOGISTA (Tenemos una exposición del 3,09% en la SICAV):

También hemos actualizado nuestra valoración de Logista, ajustando el coste de capital, y se lo hemos subido al 10%, nos sigue dando un potencial de revaloración de la acción de más del 40%.

Buen fin de semana.