Comenzamos la semana con el anuncio de un borrador de acuerdo (MoU) entre Estados Unidos e Irán que incluía un alto el fuego de 60 días mientras se negocia un acuerdo permanente, durante ese periodo, el Estrecho se desminaría y reabriría, Estados Unidos levantaría el bloqueo naval, condicionado a cómo de rápido Irán realice el desminado, y otorgaría un alivio parcial de sanciones sobre el petróleo. Las noticias provocaron una caída del precio del petróleo Brent por debajo de los 100 dólares el barril a mínimos de más de dos semanas. La cuestión nuclear quedaría aplazada a una segunda ronda, con garantías verbales de Irán de no buscar armas nucleares, pero sin compromisos escritos sobre sus reservas acumuladas de uranio enriquecido. El conflicto en el Líbano también se incluye en el acuerdo. El lunes de madrugada Estados Unidos llevó a cabo ataques sobre varios buques iraníes que intentaban minar algunos tramos del estrecho, así como contra instalaciones de misiles en territorio iraní. El mando central estadounidense calificó estas acciones como estrictamente defensivas. El miércoles Irán señaló que únicamente estaría dispuesto a firmar un acuerdo con Estados Unidos, que incluiría previsiblemente la reapertura del estrecho de Ormuz y algún tipo de desescalada militar, si Washington acepta liberar aproximadamente 24.000 millones de dólares de activos iraníes actualmente congelados en el extranjero.

Ayer finalmente se confirmó la existencia de ese acuerdo del que se hablaba a comienzo de semana, sólo pendiente de la firma del presidente de Estados Unidos, se confirma que Washington y Teherán ultiman un memorando de entendimiento para extender el alto el fuego durante 60 días mientras se ultiman las negociaciones para lograr un trato definitivo que incluya el fin del programa nuclear de Irán, según adelantó ayer Axios. Lejos está todavía un acuerdo definitivo que incluya el desbloqueo total del estrecho de Ormuz, aunque los analistas sí esperan que ambos países relajen su postura durante la extensión del alto el fuego para reactivar parcialmente el tráfico marítimo en el canal y dar cierto alivio al mercado energético mundial. Aun así, nada garantizado, y menos teniendo en cuenta que en los últimos días ambos países han protagonizado ataques cruzados e intercambiado amenazas mientras seguían conversando esta semana en Doha (Qatar). Muchos medios estadounidenses dan por hecho el preacuerdo. El pacto contempla consolidar la tregua actual y establecer un marco para negociar posteriormente cuestiones más sensibles, como el enriquecimiento de uranio iraní, las sanciones estadounidenses y la seguridad marítima en el Golfo Pérsico, los tres grandes pilares donde ambas partes han establecido sus líneas rojas. El pacto llegaría después de semanas de contactos indirectos impulsados por Qatar, Pakistán y Omán, mientras Estados Unidos e Irán mantenían simultáneamente enfrentamientos militares limitados. El principal punto de fricción sigue siendo el estrecho de Ormuz. Irán ha reducido drásticamente el tráfico marítimo desde el inicio de la guerra y ha tratado de imponer mecanismos de control sobre el paso de buques también de cara al futuro, algo que Washington considera inaceptable. Las negociaciones de cara a un acuerdo definitivo de paz buscan precisamente garantizar la reapertura estable del corredor marítimo y evitar un nuevo shock energético global. El mercado del petróleo reacciona minuto a minuto a cualquier señal de distensión o escalada. El secretario de Estado, Marco Rubio, ha adoptado en paralelo una estrategia de doble presión. Ha defendido públicamente que existen “buenas señales” para alcanzar un acuerdo definitivo antes de que finalice el nuevo plazo de 60 días, pero también ha advertido de que Estados Unidos buscará “otra vía” si las conversaciones fracasan. Mientras tanto, dentro del propio Partido Republicano crece la división sobre la estrategia de Trump. El sector más conservador considera que la Casa Blanca está ofreciendo demasiadas concesiones a Teherán y exigen una rendición total del régimen iraní antes de levantar sanciones o reducir la presión militar. Israel también observa con preocupación el posible pacto. Crece la tensión entre Benjamin Netanyahu y Trump ante el temor israelí a que Washington cierre un acuerdo que deje intacta parte de la infraestructura nuclear iraní. La Administración Trump intenta vender el posible acuerdo como una fórmula para evitar una guerra regional todavía más amplia, estabilizar los mercados energéticos y reducir la presión inflacionista derivada del petróleo. Trump podría presentar el desenlace como una victoria política, especialmente si más países se adhieren al marco del acuerdo. Sin embargo, el resultado final del conflicto podría implicar concesiones relevantes, como un mayor control iraní del estrecho y el levantamiento de las sanciones.

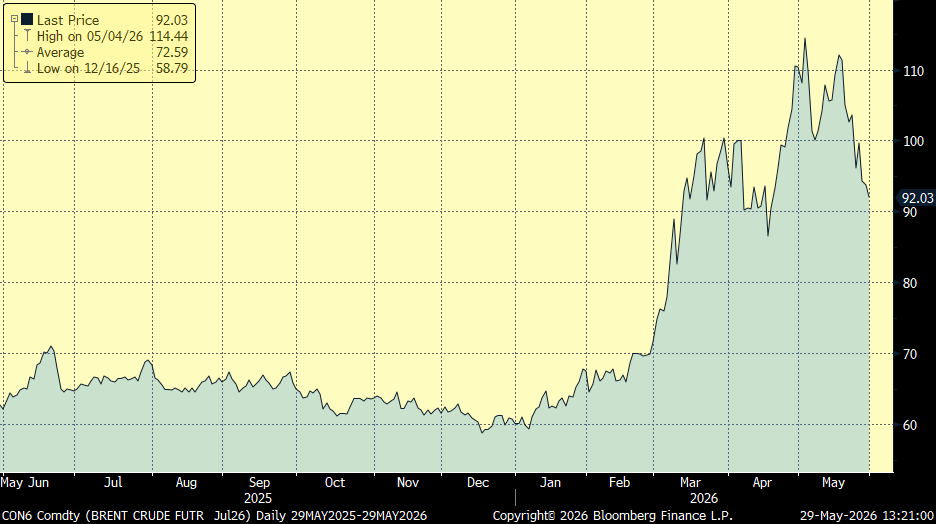

Precio del barril de Brent últimos 12 meses (precio actual: 92,03$):

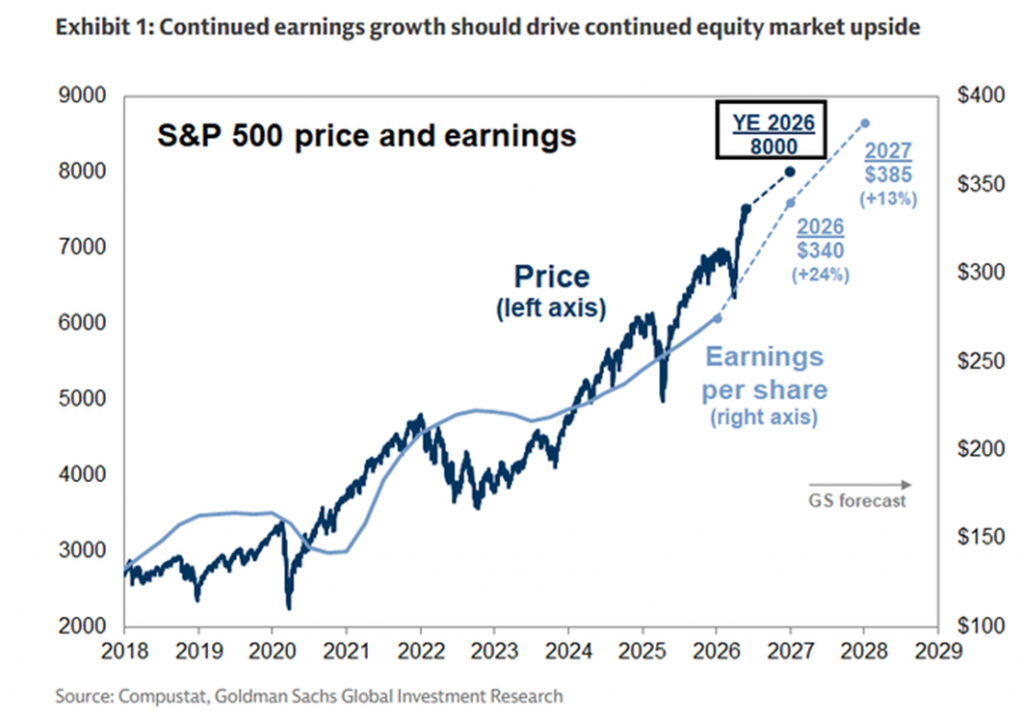

Desde el inicio de la guerra de Irán, hace ya tres meses, la Bolsa estadounidense ha recuperado su liderazgo frente a la Bolsa europea, en lo que va de año 2026, el S&P 500 se revaloriza un 10%, el doble que el Euro Stoxx 600 (+4,55%). Por un lado, la subida de costes energéticos daña más a la economía europea, con un aumento de la inflación que podría llevar a subidas de tipos. Por otro, Wall Street está más expuesto al boom de las tecnológicas por la inteligencia artificial. Los analistas de Goldman Sachs y Morgan Stanley acaban de elevar sus previsiones para el S&P 500, situándolas en ambos casos en los 8.000 puntos a final de año (ahora en 7.563). Los analistas justifican ese optimismo por su expectativa de fuertes aumento de beneficios en las cotizadas americanas, sobre todo entre las tecnológicas. Y hay otro factor, menos admitido. Con elecciones legislativas en Estados Unidos previstas para noviembre, los analistas creen que el presidente Donald Trump hará todo lo posible para inflar la economía y los mercados en los próximos meses, en busca de una mayor popularidad para su Partido Republicano. Los precedentes para la Bolsa en los años de las mid term son muy variables, según los analistas de TS Lombard, en general, el ciclo político y el ciclo de mercado, en este tipo de años, tienen poca correlación. La aspiración de los analistas sería repetir lo sucedido en 1986, con Ronald Reagan de presidente, y en 1998, con Bill Clinton en la Casa Blanca. Entre enero y noviembre de esos años, el S&P 500 subió casi un 20%. De repetir en 2026, quedaría otro 10% de recorrido. Como ahora, el mercado surfeaba entonces una ola de optimismo, que acabó de forma drástica con el lunes negro de octubre de 1987 y el pinchazo de la burbuja tecnológica de 2000.

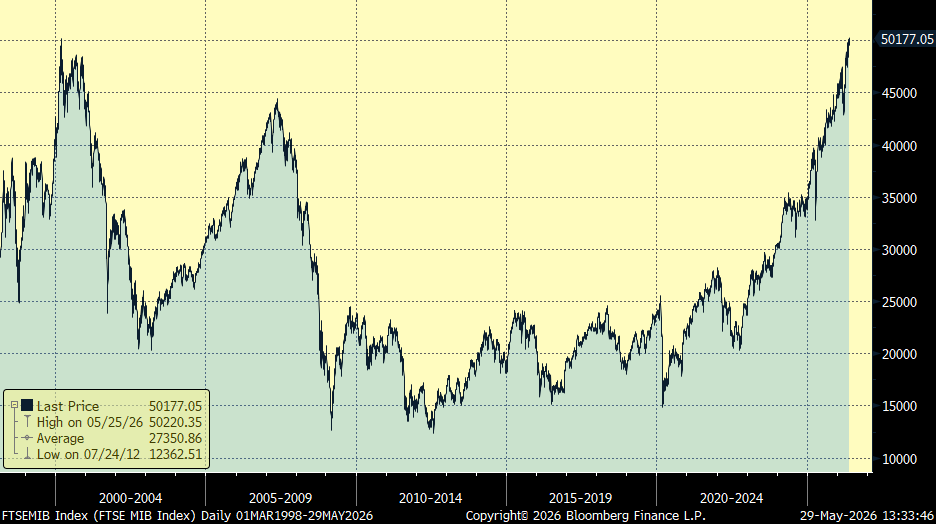

Tras la subida del 11% que lleva el principal índice italiano, el FTSE MIB Index, esta semana ha llegado a superar los 50.000 puntos (50.240 puntos ahora), por encima su anterior máximo histórico del año 2000.

FTSE MIB italiano desde Marzo de 1998:

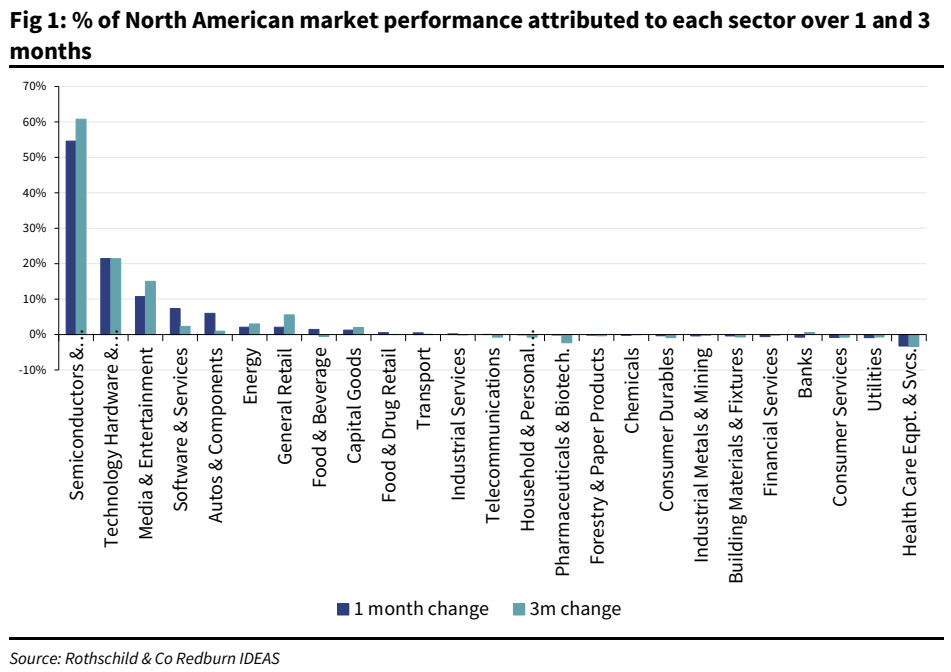

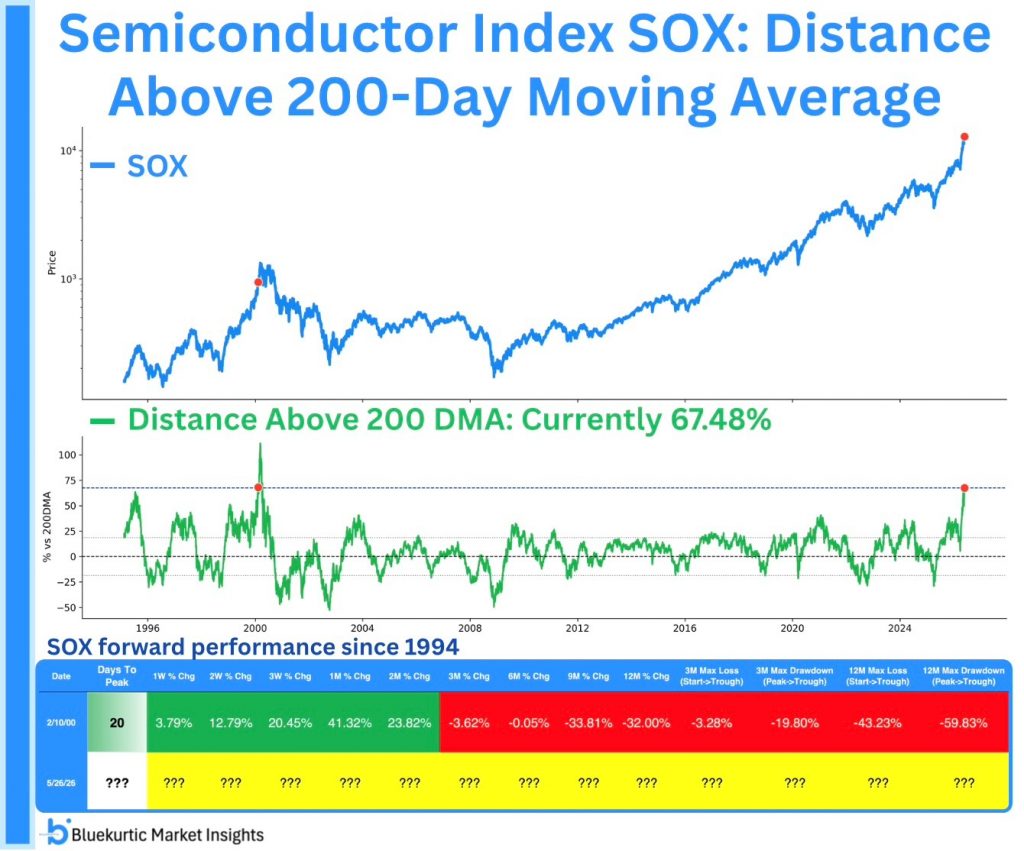

El comportamiento de las Bolsas americanas del último mes, con un rebote del 5,15% del S&P 500 y del 3% del Dow Jones, viene explicado, en el 76% por las compañías de tecnología y semiconductores.

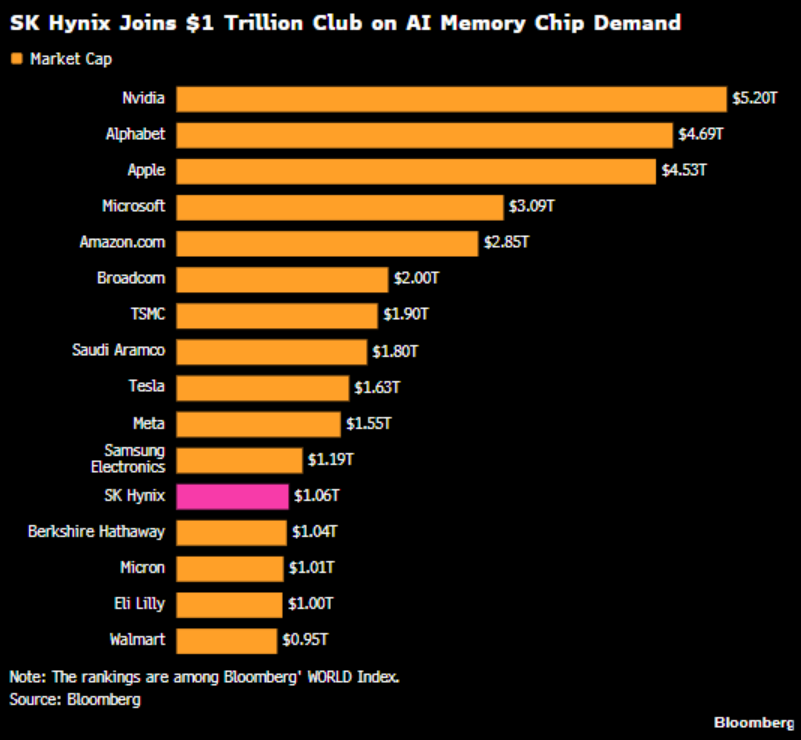

Esta semana dos de las principales compañías de chips de memoria, la americana Micron y la coreana SK Hynix, han superado la barrera del billón de dólares de capitalización bursátil, hace un par de semana, Samsung Electronics ya había alcanzado ese mismo hito. La actual escasez de chips de memoria RAM ha impulsado de forma extraordinaria a estos gigantes, que afrontan al menos a un año y medio adicional de restricciones de oferta. Como consecuencia, los precios de sus productos se han multiplicado por seis desde septiembre. Hace dos años, las tres empresas generaban beneficios de unos pocos miles de millones de dólares, hoy, sin embargo, se han convertido en las compañías con mayor capacidad de generación de beneficios a escala global. Se estima que SK Hynix obtendrá en 2026 un beneficio equivalente al de todo el sector industrial europeo en conjunto (de 120.000 a 130.000 millones de dólares). Las valoraciones continúan siendo relativamente moderadas. El PER medio de estas tres compañías se sitúa en torno a 7,3 veces beneficios, muy por debajo de las 21,6 veces a las que cotiza el sector a nivel global. La intensa revalorización bursátil responde, en última instancia, a unas expectativas de crecimiento de beneficios cercanas al +500% en 2026, mientras que el descuento en las métricas de valoración refleja la prudencia del mercado ante la naturaleza cíclica del segmento.

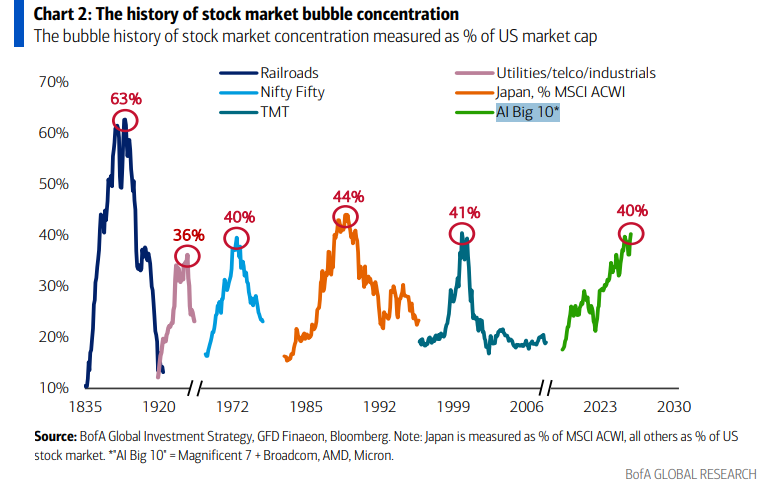

La concentración actual del mercado en torno a las compañías de IA es una de las más altas de la historia en Estados Unidos:

A nivel corporativo esta semana destacaron las siguientes noticias, que reflejan que el ciclo de inversión en infraestructura de IA no da señales de desaceleración, por un lado, Anthropic cerró una ronda de financiación de 65.000 millones de dólares, que valora la compañía en 965.000 millones, superando por primera vez a OpenAI, que se valoró en 852.000 millones en su última ronda de marzo. Anthropic prepara su salida a bolsa en otoño. Por otro lado, Dell está subiendo un 39% en after market tras unos buenos resultados y una previsión de ingresos un 18% superior a las previsiones de consenso, a lo que se suma la adjudicación de un contrato con el ejército americano. Por último, SpaceX rebajaba la valoración objetivo de su salida a bolsa de más de 2 a 1,8 billones dólares, en un ajuste táctico habitual tras consultas con asesores e inversores, pero se mantiene como la mayor colocación de la historia, con la previsión de captar hasta 75.000 millones de dólares, la valoración final dependerá del roadshow que comienza el 4 de Junio y podría subir de nuevo, se prevé que el precio de la OPV se fije el 11 de Junio.

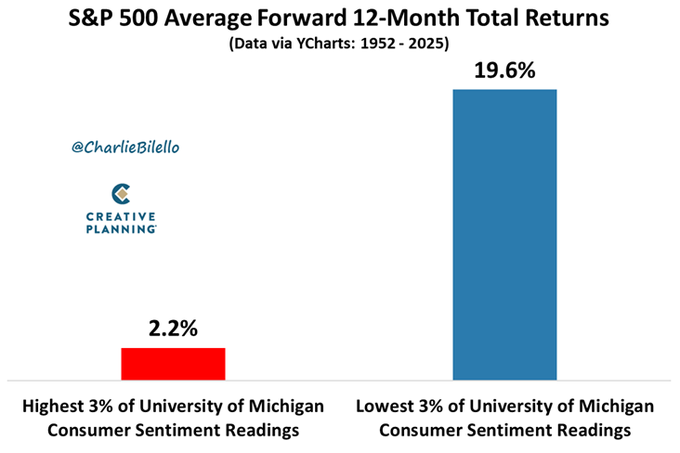

Esta semana hemos conocido que el sentimiento del consumidor ha alcanzado un mínimo histórico en Estados Unidos, aunque históricamente eso ha sido un indicador contrario, cuanto peor se sienten los consumidores respecto al futuro mejor lo han hecho las Bolsas….

Importante esta semana:

Finalmente, Kevin Warsh juró el cargo como nuevo presidente de la Reserva Federal tras haber sido elegido por unanimidad por el FOMC, comprometiéndose a liderar una Fed “orientada a reformas” y defendiendo que la inflación puede reducirse mediante “independencia y determinación”. Al mismo tiempo, Trump afirmó que Warsh limitará el uso de perspectivas a futuro (forward guidance) y le pidió explícitamente actuar de forma “totalmente independiente”.

Kevin Hassett, principal asesor económico de Trump, afirmó que una eventual caída del petróleo podría crear margen para que la Fed redujera tipos de interés. Es decir, la Casa Blanca considera que, si desaparece parte del shock energético reciente, la inflación volvería a moderarse y permitiría una política monetaria menos restrictiva. El jueves Lisa Cook adoptó un tono restrictivo, señaló que está dispuesta a subir los tipos de interés si la desinflación prevista no se materializa en el plazo esperado. Sin embargo, por el momento prefiere mantener los costes de financiación estables y espera que el crecimiento de los precios vuelva a moderarse.

El Secretario del Tesoro, Scott Bessent, señaló que el repunte reciente de precios debería ser “transitorio” y defendió que el precio del petróleo probablemente termine situándose por debajo de los niveles previos al conflicto una vez éste concluya.

Según Lagarde, el Banco Central Europeo elevará sus previsiones de inflación en la reunión del próximo mes. De esta forma, el BCE empieza a asumir que el repunte energético ya no es totalmente transitorio o existe riesgo de efectos de segunda ronda sobre salarios y servicios.

Isabel Schnabel, miembro del Comité Ejecutivo del BCE, señaló esta semana la necesidad de subir los tipos de interés en la próxima reunión de junio, incluso en el caso de que el conflicto en Oriente Medio finalizara hoy. Schnabel justifica esta postura por el daño ya causado sobre la infraestructura energética y las cadenas de suministro globales, cuyos efectos previsiblemente se prolongarán en el tiempo. No obstante, también advierte que el BCE no debería comprometerse a otra subida más allá de la reunión del 11 de junio. Será especialmente relevante conocer las nuevas previsiones macroeconómicas del Banco Central Europeo, que presentarán más información sobre el impacto del conflicto. En las anteriores, correspondientes a marzo, el escenario base revisó al alza la inflación para 2026 en +0,7% hasta el 2,6% y, a su vez, se redujo la estimación de crecimiento del PIB en -0,3%, hasta el 0,9%. Desde entonces, se han publicado nuevas referencias que sirven como guía adicional, en abril, la inflación repuntó hasta el +3%, mientras que los PMI de servicios registraron un fuerte descenso hasta 46,4, su nivel más bajo desde febrero de 2021. En este contexto, los mercados de swaps descuentan actualmente dos subidas de tipos, una primera en junio, a la que asignan una probabilidad del 89%, y una segunda en octubre, con un 54%.

El Vicepresidente del BCE, Luis de Guindos advirtió el jueves sobre la necesidad de tener en cuenta los efectos retardados del conflicto sobre el crecimiento económico europeo. Según explicó, aunque el encarecimiento de la energía ya se ha reflejado rápidamente en la inflación, su impacto sobre la actividad económica tardará más en visibilizarse.

Ayer se publicaron las Actas de la Reunión del Banco Central Europeo de Abril, cuando el BCE optó por mantener los tipos de interés sin cambios, en el 2%. Lo hizo pese al impacto en la inflación causado por el shock energético derivado de la guerra en Oriente próximo al entender que podía esperar a ver cómo evolucionaban los datos y el conflicto. Entonces, los veintisiete miembros que conforman el Consejo de Gobierno del BCE votaron por unanimidad mantener sin cambios los tipos de interés, una decisión que mandó un mensaje de unidad y visión común. “Todos los miembros estuvieron dispuestos a respaldar la decisión de mantener los tipos de interés con el argumento de que no existía una urgencia aguda para un aumento de las tasas de interés en la reunión actual”, indican las actas de la última reunión. Sin embargo, la transcripción de las conversaciones de esa misma cita refleja que, pese a la decisión final, la subida de los tipos de interés estuvo mucho más cerca de lo que pareció en un primer momento. Según puede leerse en las actas, varios miembros señalaron que “su decisión fue muy ajustada y que “no se habrían opuesto a la subida de tipos en la reunión actual si esa opción hubiera estado sobre la mesa”. La voluntad de haber aceptado subir los tipos de interés en 25 puntos básicos ya en la reunión de abril, hasta el 2,25%, refleja que el BCE está más que dispuesto a endurecer su política monetaria ante la crisis de precios que llega de Oriente Próximo. Esto refuerza las probabilidades de que ese ajuste llegue en la nueva reunión que se celebrará el próximo 11 de junio. Para algunos miembros “un aumento de los tipos de interés en abril “habría transmitido una señal aún más contundente de determinación para que la inflación volviera a su objetivo a la mayor brevedad posible”. Tanto es así que, según destacaron, “el valor de la opción de esperar para subir los tipos de interés oficiales había disminuido desde la última reunión, y cada vez es menos probable que un enfoque de observación pasiva de la situación sin ninguna medida de política monetaria resultara apropiado”. Los miembros del ala dura del BCE solo aceptaron sumarse a la votación unánime de dejar los tipos inalterados a cambio de lanzar un mensaje de que se mantendría una vigilancia intensa de los efectos de la crisis en los precios. Los banqueros centrales reconocen que parten de una posición cómoda que les permite disponer de algo de margen para abordar la situación. Además, los representantes del BCE admiten que “el descenso de los indicadores de confianza y sentimiento subraya los importantes riesgos a la baja para el crecimiento económico”, algo que podría calmar la inflación.

El FMI habría defendido, en un documento discutido recientemente en el Eurogrupo, que áreas estratégicas como energía, defensa e innovación sean financiadas mediante deuda conjunta europea. La propuesta refuerza una discusión cada vez más recurrente en Europa como es la necesidad de avanzar hacia una mayor mutualización fiscal para financiar bienes públicos europeos en un entorno de mayores necesidades de inversión estructural y presión geopolítica.

En Japón el gobernador del Banco Central, Ueda, advirtió de que el reciente aumento del precio del petróleo constituye una prueba para el conjunto del régimen inflacionista japonés. El problema para el Banco de Japón es que un encarecimiento energético demasiado fuerte podría generar inflación importada sin un respaldo equivalente del crecimiento salarial o de la demanda doméstica, complicando enormemente la calibración de la política monetaria, en un momento en el que el Banco Central ha empezado a abandonar gradualmente políticas ultraexpansivas

En el lado macroeconómico conocimos esta semana en Estados Unidos un deterioro de la confianza del consumidor presionado por las crecientes preocupaciones inflacionistas y cierta debilidad en las perspectivas de empleo. El índice de confianza de la Conference Board bajó en mayo 0,7 puntos respecto al mes anterior hasta 93,1 puntos. Esta evolución refleja un empeoramiento de la percepción sobre la situación económica actual. El deterioro del indicador se produce en un entorno marcado por el aumento de las preocupaciones sobre los precios, especialmente vinculadas al encarecimiento de la energía, así como por señales de ligera desaceleración en el mercado laboral, en particular, la proporción de consumidores que perciben que el empleo es abundante disminuyó hasta su nivel más bajo desde 2021. Adicionalmente, las expectativas inflacionistas a un año se mantuvieron elevadas, situándose en el 5,2%, apenas una décima por debajo del mes anterior, en un contexto en el que dos tercios de los consumidores declararon haber reducido su gasto debido a la subida de precios.

Continuando con Estados Unidos, las cifras de abril publicadas ayer confirman las mayores tensiones inflacionistas por la subida de los costes energéticos, mientras que apuntan también a una moderación de la actividad, el consumo real se desacelera y también la inversión da muestras de menos dinamismo. Comenzando la inflación, el deflactor subyacente del consumo personal, la medida de precios más seguida habitualmente por la Fed repuntó una décima hasta el +3,3% interanual, alcanzando su mayor nivel desde octubre de 2023. El crecimiento de los precios vino explicado mayormente por los servicios que aportaron un 2,5%, pero el mayor cambio está ocurriendo en la parte de bienes donde se aceleran partes como componentes relacionados con la tecnología, los precios del agregado de equipos de procesamiento de información crecieron un +10% interanual y aportaron por sí solos cerca de dos décimas a la inflación, algo inusual en productos que históricamente son deflacionistas. En el lado del consumo, en términos nominales el avance continuó siendo sólido al crecer un +0,5% mensual. Sin embargo, en términos reales, ajustando por inflación, el gasto de los hogares está desacelerándose y en abril avanzó un +0,1% mensual lo que sitúa el crecimiento en el +2,1% frente al mismo mes del año pasado, un ritmo menor, pero no muy lejano al +2,6% promedio de los últimos tres años.

En Europa se publicaron las matriculaciones de automóviles que en abril crecieron un +5,1% interanual hasta cerca de 972.000 unidades, encadenando tres meses consecutivos de expansión tras un inicio de año débil. En el acumulado enero‑abril, el crecimiento se sitúa en +4,2%, lo que confirma una dinámica de mejora, aunque todavía condicionada por un entorno macroeconómico incierto. El principal factor de soporte del mercado sigue siendo la fuerte demanda de vehículos electrificados: los eléctricos de batería (BEV) ya representan aproximadamente el 19,7% de las matriculaciones en 2026, frente a algo más del 15% un año antes, mientras que los híbridos continúan como la tecnología dominante. Por su parte, la cuota de gasolina y diésel cae a cerca del 30% del total. Por geografías, el crecimiento es heterogéneo entre los grandes mercados: destacan los avances en Italia y España, así como un comportamiento más moderado en Alemania y prácticamente plano en Francia en el último mes disponible. Este patrón refleja tanto distintos marcos de incentivos como la sensibilidad desigual de la demanda a los costes de financiación y al ciclo económico.

En España, se confirma un repunte significativo de los precios industriales impulsado por la subida de los precios de la energía. El Índice de Precios Industriales correspondiente a abril, registró una variación interanual del +8,3%, lo que supone un incremento del 5,2% respecto a marzo. Por componentes, la energía presentó una variación interanual del +22,3%, con un incremento del 15,2% respecto al mes anterior, consolidándose como el principal factor explicativo del repunte de los precios. Este aumento se debe principalmente al encarecimiento de los productos de refino de petróleo y a una menor caída de los precios de la electricidad en comparación con abril del año pasado. Por su parte, los bienes intermedios también contribuyeron al aumento, con una tasa interanual del +3,8%, impulsada por la evolución de los productos químicos básicos. El índice general sin energía se situó en el +2,6% interanual, evidenciando una presión inflacionista más contenida en el resto de los componentes.

Continuando en España, el miércoles se publicaron los datos del crédito hipotecario que mostraron que el dinamismo continúa. En marzo la concesión de hipotecas se moderó, pero continúa registrando un avance notable con un crecimiento del 9% interanual frente al 16% del mes previo, lo que sitúa el número de operaciones en 46.661 nuevos contratos. Este crecimiento del número de hipotecas vino acompañado de un aumento más intenso del crédito concedido, que avanzó un +19,6%, reflejando la combinación de alta demanda y mayor tamaño medio de las operaciones, ya que el importe medio creció un +10,1% hasta 174.132 euros. Por el lado del coste, el tipo medio se situó en 2,84%, lo que supone un descenso de 4 puntos básicos en el mes, lo que eleva el abaratamiento de la financiación en 13 puntos básicos en los últimos 12 meses. Una tendencia que previsiblemente comenzará a revertirse en los próximos meses tras el repunte de los tipos de interés interbancarios en las últimas semanas. Por tipología de hipoteca sigue liderando las realizadas a tipo fijo (63,8%), lo que indica una preferencia clara por cobertura frente a posibles repuntes de tipos.

Por último, ayer en España conocimos que el precio de la vivienda subió un 14% en el primer trimestre del 2026, y alcanza un nuevo máximo histórico. De acuerdo con los datos del Ministerio de Vivienda, el precio de la vivienda se ha situado a cierre de 1T26 en 2.315 euros el metro cuadrado (+14% frente al 1T25), lo que supone un récord histórico en la serie estadística del Ministerio (elaborada desde 1995). Tras cerrar 2025 con un incremento del +13,1% frente al 2024, esta nueva subida de precios supone que el precio de la vivienda encadena 5 trimestres consecutivos por encima de los 2.000 euros el metro cuadrado. Si bien las subidas se producen de forma generalizada en todas las Comunidad Autónoma, cabe destacar los mayores incrementos, registrados en Cantabria (+17,4%), Comunidad Valenciana (+17,2%) y Madrid (+16,4), que se sitúa como la Comunidad Autónoma más cara, superando por primera vez los 4.000 eur/m2.

El crecimiento de los beneficios industriales en China se aceleró en Abril, aunque con un patrón sectorial desequilibrado. Los beneficios industriales registraron un crecimiento del +24,7% interanual en abril de 2026, acelerándose significativamente desde el +15,8% en marzo, lo que elevó el avance acumulado en los cuatro primeros meses del año hasta el +18,2%. Ahora bien, esta mejora de los beneficios estuvo concentrada en sectores vinculados a materias primas y tecnología.

Los inversores ya no pueden confiar en una red de seguridad monetaria. Mohamed El-Erian. Financial Times. Catedrático en Wharton School, asesor de Allianz y presidente de Gramercy.

Durante tres décadas, ha existido una inconsistencia recurrente entre los principios de política monetaria de los grandes bancos centrales y la práctica real cuando los mercados se desestabilizan.

Los banqueros centrales intentan mantener una distinción entre las ventas masivas de mercado, que deberían tolerarse, y las disfunciones del mercado que amenazan la estabilidad sistémica y exigen intervención.

Sin embargo, llegado el momento crítico, recurren a la intervención verbal y a medidas políticas, no solo para abordar el estrés sistémico real en el sistema financiero, sino también para revertir ventas masivas de acciones. Esto ha ocurrido incluso cuando el mercado funcionaba correctamente y la economía real subyacente era sólida, como en el cuarto trimestre de 2018.

Al hacerlo, los bancos centrales suelen dejar de lado las preocupaciones sobre el riesgo moral, las burbujas de activos y la mala asignación de recursos a nivel económico, priorizando la comodidad a corto plazo de una rápida recuperación del mercado.

Los gobiernos han actuado de forma parecida, poniendo en marcha enormes paquetes fiscales para proteger a los hogares y los balances de las empresas de las perturbaciones exógenas cada vez más frecuentes y violentas (como la crisis financiera, la pandemia y las consecuencias estanflacionarias de la invasión de Ucrania).

Para los inversores, esta situación estableció y reforzó una firme convicción en la “garantía de política monetaria”: la seguridad implícita de que las autoridades poseen voluntad y capacidad de protegerlos no solo de grandes pérdidas, sino también de una volatilidad inquietante. Esto ha condicionado enormemente la psicología del mercado, y muchos inversores consideran la volatilidad no como una señal de acontecimientos fundamentales, sino como una oportunidad de compra prácticamente automática. Esto explica por qué las ventas masivas de acciones en los últimos años han sido muy efímeras, independientemente del catalizador. La estrategia de “comprar en las caídas” se ha convertido en una estrategia de inversión dominante y muy rentable. Consideremos la rapidez con la que las acciones globales se recuperaron incluso después del impacto inicial de la guerra de Irán y las consiguientes interrupciones, aún vigentes, en las principales rutas energéticas y las cadenas de suministro. Los índices estadounidenses no solo repuntaron de forma espectacular, sino que, desde entonces, han alcanzado récords. Sin embargo, esta red de seguridad no debe darse por sentada. Los hechos sobre el terreno –encabezados por una inflación y tipos elevados durante un período prolongado, un alto endeudamiento y cambios estructurales en la economía global– señalan un endurecimiento de las restricciones tanto para las autoridades fiscales como monetarias, lo que compromete su capacidad para amortiguar futuras crisis financieras.

Aunque la voluntad de proteger los mercados puede mantenerse, la capacidad para hacerlo es menor. Los bancos centrales no pueden ignorar la crisis inflacionaria global. Igualmente preocupante es el aumento vertiginoso de las presiones sobre los precios de los oleoductos.

Esta realidad inflacionaria obliga a tomar una decisión crucial: estabilizar los activos financieros o proteger la credibilidad de las políticas a largo plazo. Además, existe el riesgo de acelerar la caída de la demanda en ciertas economías debido a los precios más altos, y no solo en el sector energético.

Recursos

En resumen, el margen para maniobras fiscales contracíclicas se ha evaporado en la mayoría de las economías avanzadas. El aumento de los costes de endeudamiento se traduce en un mayor gasto público en intereses, al tiempo que amenaza los ingresos fiscales al frenar el crecimiento. Esta vulnerabilidad fiscal ha despertado a los inversores que durante mucho tiempo habían permanecido inactivos en el mercado de deuda. Ya estamos presenciando su vuelta y su impacto en los mercados de deuda soberana más vulnerables del G7, sobre todo en Japón y Reino Unido. El panorama para muchas economías en desarrollo es aún más preocupante. En algunos casos, el uso de sus reservas fiscales para amortiguar las perturbaciones externas se agota, lo que aumenta la amenaza de una presión a la baja sobre el nivel de vida, la fuga de capitales y la inestabilidad monetaria.

La economía global se encuentra ahora inmersa en una inevitable y compleja recalibración estructural. Dado que las autoridades no pueden depender tanto de anteriores intervenciones, tendrán que recurrir a otras estrategias: aprovechar la adopción de la IA para mejorar la productividad laboral, movilizar una financiación profunda en los mercados, ejecutar una política fiscal inteligente e impulsar una mayor coordinación de las políticas internacionales.

Para los mercados, estas estrategias son inherentemente menos directas que una red de seguridad de la política monetaria. Por lo tanto, los inversores tendrán que convivir con una incertidumbre estructural más compleja durante un tiempo. Aunque una solución ordenada a la guerra en Oriente Próximo sería de gran ayuda, la economía global tardará en recuperar la flexibilidad política al que los mercados se han acostumbrado y en el que, de hecho, han confiado.

Irán está derrotando a Trump en el arte de la negociación. Gideon Rachman. Financial Times.

Lo peor que puedes hacer en una negociación es parecer desesperado por cerrarla. Eso hace que la otra parte huela la sangre, y entonces estás muerto. Lo mejor que puedes hacer es negociar desde la fuerza, y la ventaja es la mayor fortaleza que puedes tener”. Ese fue el principio que Donald Trump (o su escritor fantasma) expuso en El arte de la negociación, publicado en 1987. Quizás Trump debería haber releído su propio libro antes de publicar el 5 de abril: “Abrid el maldito estrecho, locos bastardos, o viviréis en el infierno”. Para el ojo inexperto, esa exigencia sonaba un tanto desesperada, sobre todo cuando Trump no cumplió sus amenazas de desatar una violencia infernal sobre Irán.

La cruda realidad es que, en las negociaciones para poner fin a la guerra, Teherán ha tenido la ventaja. El cierre del estrecho de Ormuz por parte de Irán ejerció una intensa presión sobre la economía global. A medida que los precios de la gasolina han ido subiendo en Estados Unidos, la popularidad de Trump se ha desplomado.

El resultado es que, al momento de escribir este artículo, Estados Unidos parece dispuesto a aceptar un acuerdo que, a largo plazo, amenaza con dejar a Irán en una posición más fuerte que antes del inicio de la guerra.

La esencia del acuerdo que se está gestando radica en que Irán acepta abrir el estrecho sin cobrar peaje. A cambio, obtiene un alivio gradual de las sanciones, incluyendo la descongelación de miles de millones de dólares en activos. Irán se comprometerá a restringir su programa nuclear. Sin embargo, los detalles serán el punto a tratar en futuras negociaciones, por lo que este asunto queda, en esencia, sin resolver.

Sin prisa

Trump ha insistido en que no tiene prisa y que jamás aceptaría un mal acuerdo. Pero la reacción de los republicanos más belicistas ante el acuerdo fue reveladora. El senador Ted Cruz sugirió que podría ser un “error desastroso” porque permitiría a Irán “enriquecer uranio y desarrollar armas nucleares, además de tener el control efectivo del estrecho de Ormuz”. El senador Roger Wicker, presidente del Comité de Servicios Armados del Senado, advirtió que el acuerdo “no valdría ni el papel en el que está escrito”.

El Gobierno israelí, que desempeñó un papel crucial a la hora de persuadir a Trump para que entrase en guerra, se mostrará diplomático ante cualquier acuerdo en público, sobre todo porque Benjamin Netanyahu pronto deberá enfrentarse al electorado. Pero la realidad es que el líder israelí presentó la guerra como una oportunidad única para lograr un cambio de régimen en Irán. Ahora ve cómo el conflicto puede cerrarse con el régimen iraní aún en el poder, más confiado, más intransigente y con nuevos recursos financieros para reconstruir su programa nuclear y su red de aliados en todo Oriente Próximo.

Eli Groner, ex director general de la oficina de Netanyahu, sostiene que saber que Irán puede cerrar el estrecho de Ormuz en cualquier momento en el futuro “es una victoria mucho más profunda y estratégica que cualquier logro militar”. Su resumen en una sola palabra es: “Desastre”.

Además de aliviar potencialmente la precaria situación financiera y económica de la república islámica, es probable que el acuerdo incline la balanza de poder regional a favor de Irán.

Como observó Dan Shapiro, exembajador de Estados Unidos en Israel, en X: “Irán ha obtenido una ventaja significativa para el futuro al demostrar que puede controlar el estrecho, atacando a sus vecinos y las bases estadounidenses en la región y causando daños considerables, y al recibir los ataques más duros de Estados Unidos e Israel y sobrevivir”. Shapiro cree que, sin embargo, Trump está tan acorralado que aceptar un mal acuerdo que abra el estrecho sería una mejor opción que continuar la guerra. Dados los crecientes riesgos de una crisis energética mundial y una recesión global, este cálculo es comprensible. Estados Unidos también tiene recuerdos recientes de guerras –como las de Vietnam y Afganistán– que se prolongaron demasiado, mientras luchaba en vano por mejorar una posición perdedora.

Sin alternativa

Si Trump acepta un mal acuerdo, será porque no tiene una alternativa viable. La propuesta del senador Wicker era “permitir que las hábiles fuerzas armadas estadounidenses completen la destrucción de las capacidades militares convencionales de Irán y luego reabrir el Estrecho”.

Pero un intento de asegurar el Estrecho por medios militares probablemente habría requerido el despliegue de tropas terrestres y la aceptación de numerosas bajas estadounidenses. Incluso entonces, los iraníes habrían podido amenazar el tránsito marítimo con drones o misiles.

Las amenazas ocasionales de Trump de desatar un “infierno” sobre el régimen iraní carecían de credibilidad, debido a su evidente reticencia a involucrarse en una guerra terrestre y al peligro de represalias iraníes contra los estados del Golfo Pérsico y su infraestructura energética. En la jerga de los analistas militares, la vulnerabilidad del Golfo otorgaba a Irán una “superioridad en la escalada”.

El presidente estadounidense –quien se compara obsesivamente con el expresidente Barack Obama– solía ridiculizar el acuerdo nuclear que la Administración Obama alcanzó con Irán en 2015. Trump lo ha calificado como “una de las peores transacciones y más unilaterales que Estados Unidos haya firmado jamás” y ha declarado: “Jamás en mi vida he visto una transacción negociada con tanta incompetencia como nuestro acuerdo con Irán”.

Pero ahora el propio Trump está negociando un acuerdo que, en muchos aspectos, parece peor que el que negoció Obama, en parte debido a la latente certeza de que Irán aún puede cerrar el estrecho de Ormuz cuando quiera. Es todo un logro del maestro del arte de la negociación.

¿Cuánta inmigración puede aceptar España? Ignacio de la Torre es socio y economista jefe de Arcano Partners.

Los relatos de viajeros que conocieron el antiguo oráculo de Delfos en Grecia cuentan que en su frontispicio figuraba la inscripción mêden agan, que quiere decir «nada en exceso». El mensaje del oráculo pretendía impulsar el autoconocimiento como vía para intentar limitar los excesos que podían llevarnos a la perdición a través de la hubris o vanagloria, actitud que provocaba, según la tradición griega, la caída en desgracia.

La vivienda y la inmigración son dos de los problemas que más preocupan a los españoles, según el CIS. Ambos están relacionados. En esta columna intento analizar el cuánto y el cómo de los flujos migratorios. Por «cuánto» entiendo una proporción de inmigración que pueda ser sostenible: el entender si nos hemos excedido. Por «cómo», el tipo de inmigración y el proceso de toma de decisiones.

Aunque el PIB español haya crecido con fuerza desde el COVID, el crecimiento por habitante ha sido mucho menor. Ello se debe en parte a un modelo basado en aumentar el número de ocupados vía inmigración más que la productividad por empleado. Además, la escasa mejora de renta por habitante no se ha traducido en un incremento del salario ajustado por inflación, variable que ha caído un 1% desde la pandemia debido a la subida de las cotizaciones y del impuesto sobre la renta en los últimos años. Por lo tanto, aunque algunos responsables políticos describan la economía como un éxito, la realidad es que la situación económica de una familia media ha empeorado. El crecimiento se ha sustentado sobre todo en la inmigración, de ahí que se requiera un debate sobre su cuantía.

Conviene recordar que hace veinticinco años solo uno de cada veinte residentes en España no había nacido en España. Hoy la cifra asciende a uno de cada cinco. Los flujos migratorios se pueden medir en proporción a la población total de un país. La mayoría de las naciones occidentales admiten flujos migratorios anuales que oscilan entre un 0,2% y un 0,6% de su población. La razón es compensar la caída de población activa que se genera porque el crecimiento vegetativo (jóvenes que entran en la fuerza laboral frente a mayores que se jubilan) es negativo debido a los exiguos niveles de natalidad. De aceptar flujos migratorios medios de otros vecinos occidentales (0,4%), una nación con unos cincuenta millones de habitantes como España debería admitir unos 200.000 inmigrantes al año. Sin embargo, las entradas medias anuales de extranjeros de los últimos tres años rondan los 665.000, es decir un 1,4% de la población, un crecimiento migratorio tres veces superior al de nuestros vecinos.

Admitir flujos migratorios tan elevados conlleva la ventaja ya expuesta de que, si la demanda de trabajo no se satisface con la oferta local, la inmigración genera más crecimiento económico, algo que por ejemplo sirve para pagar las pensiones actuales (aunque los inmigrantes devengarán por supuesto una pensión futura, así como gastos médicos y educativos, lo que genera también un pasivo) o reducir el déficit fiscal. Sin embargo, un aumento súbito de población en un país que apenas construye vivienda genera un efecto indeseado: la demanda de casas se acelera mientras la oferta sigue siendo muy baja y, por lo tanto, los precios suben estrepitosamente. Así, en circunstancias de bajo crecimiento poblacional, un país occidental necesita construir unas cuatro casas por cada mil habitantes al año, más si la población crece a un ritmo elevado, como es el caso de España. Pues bien, nuestro país lleva doce años construyendo dos casas por mil habitantes al año, lo que explica el déficit acumulado de 700.000 unidades, y también que los precios de la vivienda suban más del doble que en Europa. El resultado es que un 9% de nuestros habitantes viven en situación de hacinamiento, según el INE. De este modo, se enlazan dos de las principales preocupaciones de los españoles. La inmigración no es la única causa del deterioro del acceso a la vivienda, pero sí amplifica un desequilibrio estructural entre oferta escasa y demanda acelerada. Por otro lado, no se pueden admitir flujos migratorios intensos si no se invierte en mayor infraestructura sanitaria y educativa. Las listas de espera médicas no hacen más que aumentar, y la calidad de la educación se resiente.

Si nos centramos en el «cómo», creo que decisiones tan trascendentes como el volumen de inmigración que un país está dispuesto a aceptar deberían regirse por un elemental mecanismo democrático. Si un partido político cree que es necesario acelerar la inmigración, debería exponerlo en su programa y en sus mítines, y viceversa. En última instancia, la política que se quiera aplicar debería ser debatida y aprobada por las Cortes. Al no haberse hecho así, se genera, en mi opinión, un déficit de decisión ciudadana en un tema de absoluta trascendencia, lo que incrementa el desapego de la ciudadanía hacia el sistema democrático. Como contraste, los suizos votarán en junio si limitar la población a diez millones. Por otro lado, en el marco de una unidad económica como la UE, no parece muy sostenible admitir flujos migratorios ilegales significativamente superiores a los de nuestros vecinos para luego regularizarlos, cuando estas decisiones nos afectan a todos. Finalmente, creo que, una vez se haya debatido un nivel aceptable de inmigración, debemos cualificar el tipo de trabajadores que necesitamos, en vez de aplicar una política indiscriminada de aceptación.

Toda política migratoria sostenible depende de la capacidad de absorción económica, institucional y residencial de un país. Es indudable que un inmigrante tiene derecho a aspirar a una vida mejor, y que países solidarios como el nuestro que han sido emisores de emigrantes en el pasado pueden mantener una disposición de acogida. La pregunta es cuánto y cómo. En mi opinión, tal y como advertía el oráculo, nos hemos excedido en ambos.

¡Buen fin de semana!