Empezamos la semana con bolsas corrigiendo y rentabilidades de los bonos subiendo fuerte ante la falta de avances para la reapertura del Estrecho de Ormuz, la ausencia de señales concretas sobre este asunto en la reunión entre Trump y Xi y unos datos de inflación por encima de lo esperado que alimenta las expectativas de que los Bancos Centrales empiecen a subir tipos. El precio del petróleo se situaba por encima de los 110 dólares el barril a comienzo de semana, pero el miércoles Trump insistió, nuevamente, en que Estados Unidos estaba cerca de lograr un acuerdo con Irán, lo cual sirvió para que el precio del petróleo Brent registrara caídas de hasta un 6%, hasta los 105 dólares por barril, donde cotiza actualmente, y que las bolsas subiesen con fuerza. Continuando con esta dinámica optimista ayer tuvimos declaraciones del Secretario de Estado americano, Marco Rubio, sobre “buenas señales para alcanzar un acuerdo con Irán”, que podría anunciarse hoy mismo, con el portavoz del Ministerio de Relaciones Exteriores iraní, Esmail Baqai, admitiendo que están «examinando» una nueva propuesta estadounidense. Veremos qué ocurre con las líneas rojas de ambas partes, futuro del programa nuclear, destino de las reservas de uranio enriquecido (que ayer Trump anunciaba que irían a parar a Estados Unidos), situación del Estrecho de Ormuz… Ayer se apuntó a conversaciones entre Irán y Omán para establecer un sistema de peaje permanente que formalice su control sobre el tráfico marítimo a través del Estrecho de Ormuz, lo que va en contra de la libre circulación marítima que defiende Estados Unidos. El mercado que recoge de forma positiva un “inminente” acuerdo de paz, cuando apenas un día antes todo apuntaba a un aumento de las tensiones en un entorno de tregua frágil, con posturas que parecían encontrarse muy distanciadas y con ambos países dispuestos a volver a las hostilidades. Esta semana el Senado americano ha dado luz verde por primera vez a una resolución para limitar la capacidad Trump sobre decisiones militares contra Irán sin autorización expresa del Congreso. La propuesta, presentada por el senador demócrata Tim Kaine, logró salir adelante gracias al apoyo de varios republicanos que rompieron con la línea oficial de su partido, aunque el texto aún debe superar nuevos pasos legislativos y podría acabar siendo vetado por la Casa Blanca.

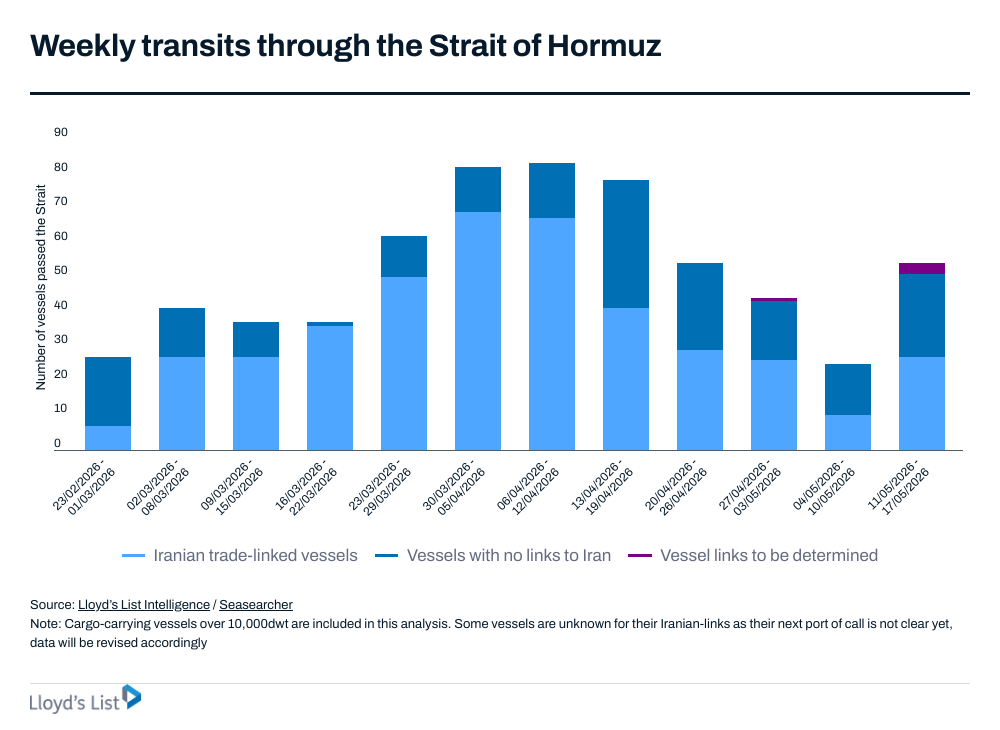

Entre el 11 y el 17 de Mayo transitaron 54 barcos por el estrecho de Ormuz frente a los 25 de la semana anterior:

En cuanto a la reunión entre Estados Unidos y China del fin de semana pasado hubo pocas conclusiones o acuerdos concretos después de las expectativas que se habían generado. En los comunicados de ambos países se incluyen referencias generales, pero sin detalles ni planes de acción concretos:

• Estados Unidos afirmó que China abordaría la escasez de suministro de tierras raras y otros minerales críticos, mientras que el gobierno chino no se pronunció al respecto.

• Ambos países coincidieron en que Irán no puede tener un arma nuclear, pidieron reabrir el estrecho de Ormuz y acordaron que ningún país u organización debe poder cobrar peajes.

• La cuestión de Taiwán ni siquiera se mencionó.

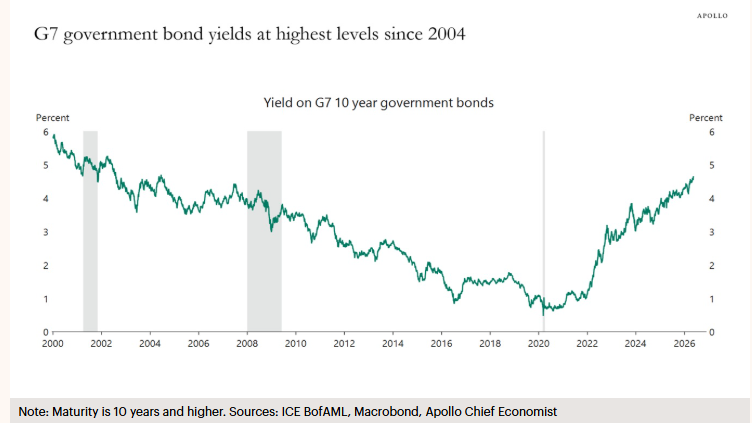

Esta semana el movimiento más llamativo ha sido en la Renta Fija con las rentabilidades de la renta fija soberana global a 10 años cerca del 5%, su nivel más alto desde el 2004. Las curvas de gobierno a nivel global continúan registrando considerables ventas, con las rentabilidades alcanzando nuevos máximos en prácticamente todos los tramos. El movimiento está siendo especialmente intenso en los vencimientos ultra largos, donde la rentabilidad del bono americano a 30 años alcanzó niveles no vistos desde 2007, mientras que el bono japonés a 30 años se consolida por encima del 4%, superando máximos históricos. En Europa, la deuda alemana también siguió tensionándose por efecto contagio, aunque el movimiento continuó estando liderado por Estados Unidos y Japón.

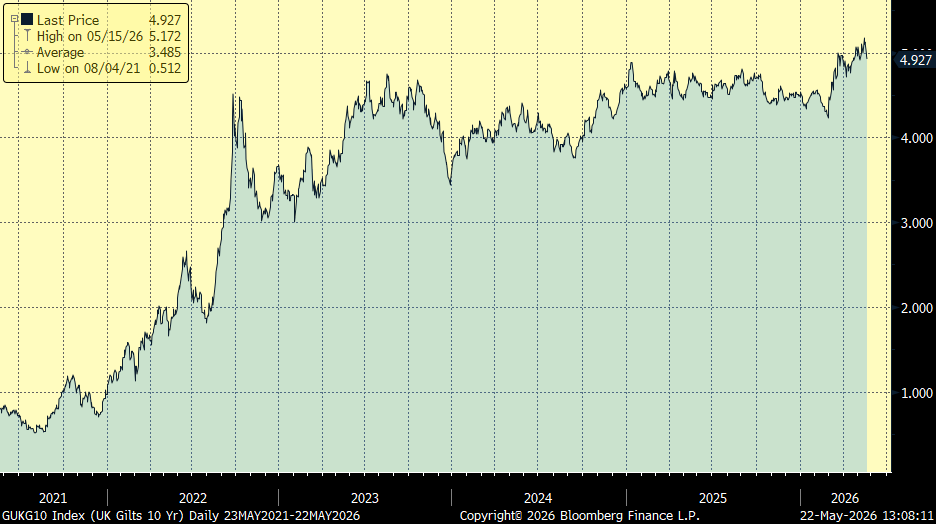

Continúa la crisis política en Reino Unido, el Primer Ministro, Starmer, se enfrenta a una grave crisis de liderazgo que ha puesto en peligro su mandato, casi 100 diputados laboristas han pedido su dimisión tras los desastrosos resultados de las elecciones locales. Su portavoz confirmó el lunes que Starmer no fijará un plazo para su dimisión y que seguirá gobernando. Curiosamente la crisis de liderazgo aviva el debate sobre la reversión del Brexit. Wes Streeting, antiguo Secretario de Estado de Salud, que se perfila como posible rival, y este se ha posicionado a favor de volver al bloque europeo. La situación es mala para la libra por dos razones, en primer lugar, la incertidumbre política rara vez beneficia a una moneda y, en segundo lugar, actualmente no está claro qué políticas pretenden implementar los posibles sucesores. El presupuesto de noviembre pasado preveía un aumento del gasto a corto plazo mientras posponía los incrementos de ingresos hasta los últimos años del mandato legislativo. Un nuevo primer ministro podría tener ideas diferentes, lo que reavivaría las preocupaciones fiscales. Tras todo este escenario, la libra sufría la semana pasada el peor comportamiento cayendo un 1% tras el comportamiento de los bonos, donde el bono a 30 años se disparaba hasta 5,82%, el nivel más alto desde 1998, y el bono a 10 años hasta el 5,147%, su mayor rentabilidad desde el 2008, aunque en estas dos sesiones ha vuelto ligeramente por debajo del 5%.

Rentabilidad del Bono a 10 años británico durante los últimos 5 años:

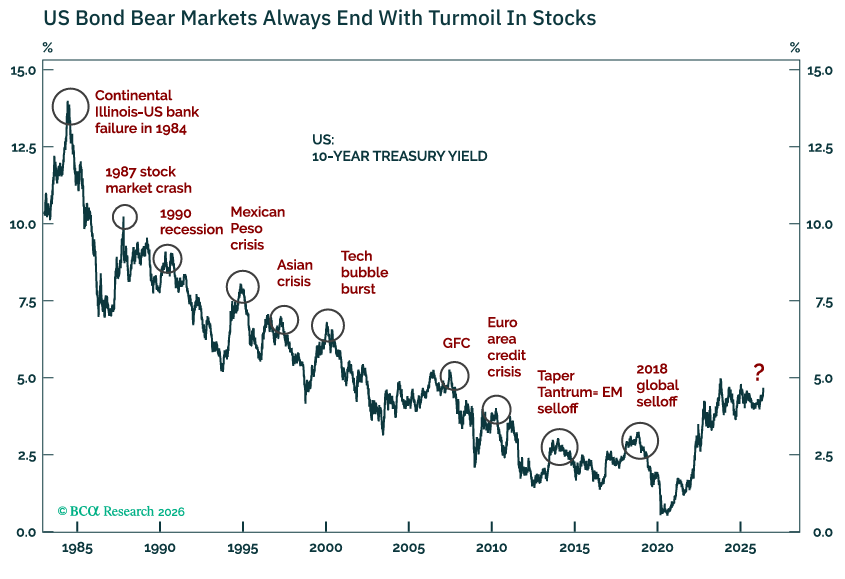

Muchos analistas que temen una seria corrección de los mercados señalan como catalizador lo que está sucediendo en el mercado de deuda. Dentro de la renta fija, la tradicional referencia de los bonos públicos a 10 años ha sido sustituida ahora por los títulos a 30 años, cuyo coste está disparado en muchos países occidentales por el temor a un fuerte repunte de la inflación y del déficit público por los efectos de la guerra en Irán. En Estados Unidos, la deuda a 30 años supera una rentabilidad anual del 5%, llegando a cotizar al 5,18% esta semana, por encima incluso del nivel que marcó el año pasado tras el anuncio de agresivos aranceles por parte del presidente Donald Trump en el llamado Día de la Liberación. Entonces, el repunte de la deuda fue una de las razones por la que la Casa Blanca moderó su afán proteccionista. Ahora, el Tesoro americano ve la situación más relajada, quizá porque son otros países los que sufren más castigo con mayores repuntes de sus intereses sobre la deuda. El coste de la deuda británica y japonesa a 30 años sube cerca de 65 puntos básicos en lo que va de año. La subida del coste de la deuda a largo plazo implica que el mercado considera que la inflación puede ser persistente, lo que ralentizará el crecimiento y obligará a más gasto fiscal, confluyendo todo ello en un mayor déficit. De ahí que los inversores demanden una mayor prima de riesgo por comprar esos títulos. La gran pregunta para los inversores bursátiles es cuál es el nivel de coste de la deuda a partir del cual sufren las cotizadas, por el aumento de los costes de financiación. El 5% es un nivel clave, pero más en los bonos a 10 años, donde el Tesoro estadounidense paga ahora un 4,6%. Según los analistas de Barclays, la deuda a 30 años podría llegar al 5,5%, terreno en el que podría haber tensiones para el conjunto de los mercados. Pero más importante que el nivel absoluto de la deuda puede ser el diferencial con los tipos a corto y la violencia de los cambios. De momento, no hay un movimiento desordenado.

Rentabilidad del Bono a 30 americano durante los últimos 5 años:

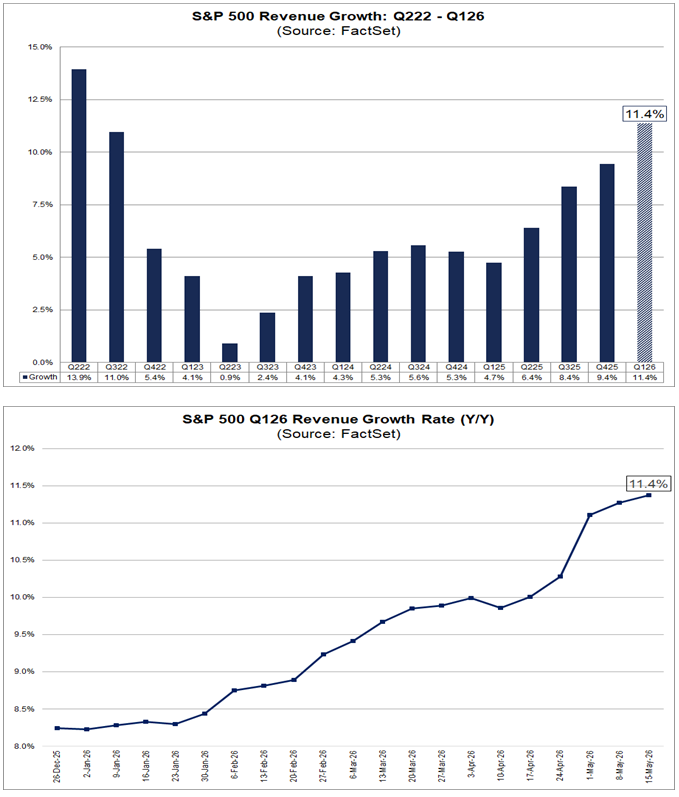

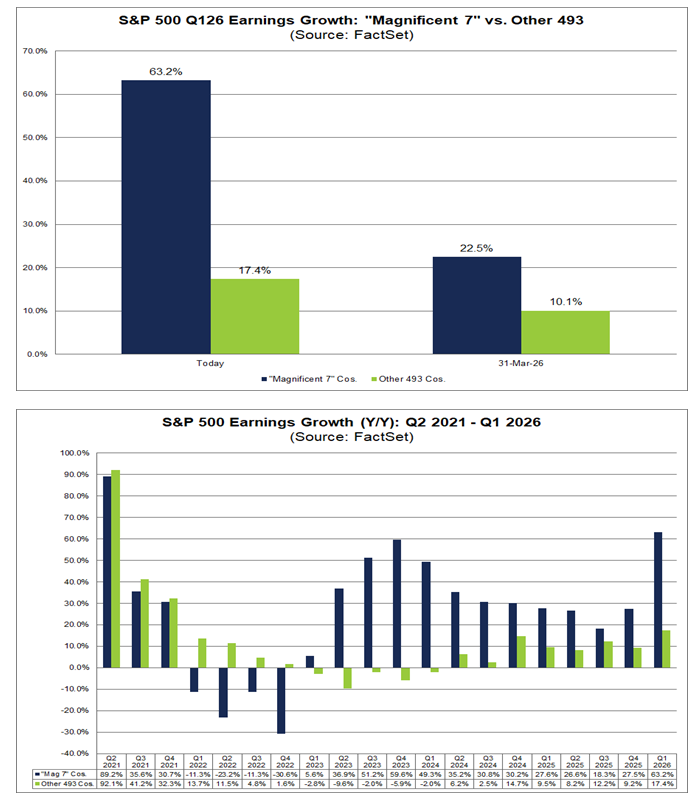

Una medida que sirve para determinar que la Bolsa americana está cara es el diferencial entre las rentabilidades de los beneficios de las compañías americanas frente a la rentabilidad del bono a 10 años, que está en -115 puntos básicos, mínimos desde el 2022. Es verdad que mientras sigamos viendo resultados trimestrales como los últimos, con mucha fortaleza en el crecimiento de ingresos (sobre todo en los sectores vinculados a la IA) parece que al mercado no le importa los múltiplos de valoración… En el primer Trimestre del 2026 hemos visto el mayor crecimiento en ingresos trimestrales desde 2022. Las revisiones de beneficios han sido muy potentes, a principios de 2026 las expectativas de crecimiento en Beneficio por Acción del S&P 500 para el primer trimestre del año era del 8%, y el publicado ha sido del 11,4%, lo que supone el mayor crecimiento de beneficios del S&P 500 sólo por detrás el 2T2022 (+13,9%) (S&P 500 Reporting Highest Revenue Growth Since 2022).

S&P 500 earnings yield – US 10Y yield

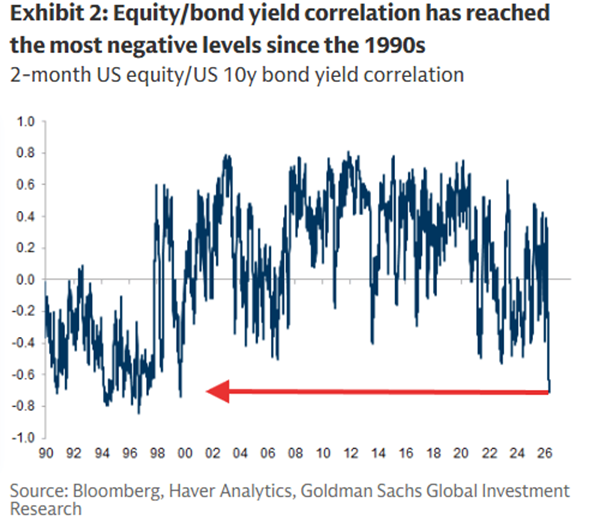

La correlación a 2 meses entre la Bolsa americana y las rentabilidades de los bonos del Tesoro a 10 años se ha vuelto la más negativa desde finales de la década de 1990. Es cierto que últimamente las Bolsas se están guiando más por las noticias y movimientos geopolíticos, o los movimientos de los precios del petróleo en estas últimas semanas, con lo que está generando que se rompan algunas correlaciones históricas, aunque creemos que será algo temporal.

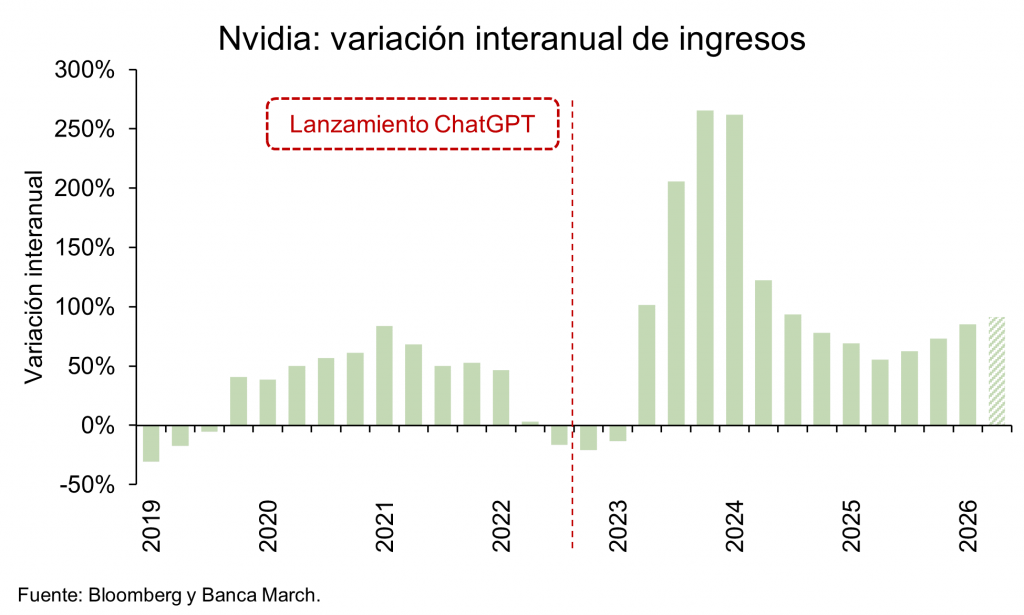

El miércoles, con el mercado cerrado, publicó sus resultados Nvidia, que no sorprendieron al mercado, parece que ya se ha normalizado unos números que siguen siendo absolutamente extraordinarios. Nvidia se ha convertido en la empresa con mayores beneficios trimestrales del S&P 500 en algo más de cuatro años (58.300 millones de dólares), una cifra que equivale a un 20% más que el beneficio agregado obtenido en el mismo periodo por todo el sector inmobiliario cotizado del S&P 500 según los analistas de Banca March. Además, tras tres años de crecimientos a doble dígito, el ritmo de expansión de los ingresos no solo se mantiene, sino que vuelve a acelerarse, con un avance del +85%, y los beneficios crecieron un 211%!!! El margen Neto de Nvidia se situó en el 71%, además la compañía anunció que espera lanzar los chips de última generación Vera Rubin en la segunda mitad del año.

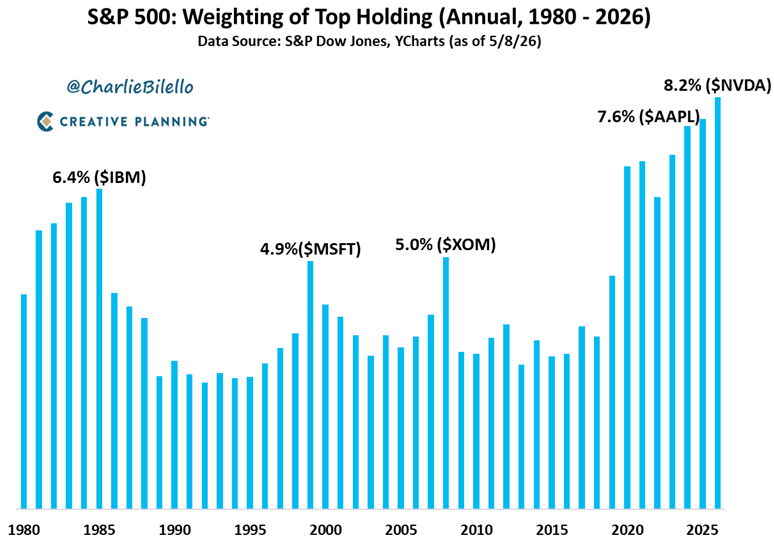

El peso de Nvidia en el índice S&P 500 es de un 8%, nunca una empresa había tenido un peso tan alto en el índice:

Siguiendo con noticias corporativas, SpaceX presentó esta semana su folleto ante la SEC de cara a su próxima salida a bolsa, la cual se estima de forma preliminar para el 12 de junio. SpaceX ha arrancado el año de su salida a Bolsa disparando sus pérdidas netas en el primer trimestre un 710% interanual, hasta 4.276 millones de dólares, lastrada por su negocio de inteligencia artificial. El grupo de Elon Musk registró unos ingresos de 4.690 millones de dólares en el periodo, un 15% más, según desvela en el folleto de su oferta pública de venta de acciones (OPV). El negocio de IA lastra las cuentas de SpaceX, que registró ingresos de 18.674 millones de dólares en 2025, un 33% más, pero se anotó pérdidas netas de 4.937 millones de dólares. La compañía reportó un ebitda ajustado de 6.584 millones de dólares. Starlink, con 10,3 millones de abonados a su servicio de Internet por satélite, es la única división rentable. El negocio aportó 11.387 millones de dólares de ingresos en 2025, un 50% más, y un beneficio operativo de 4.423 millones de dólares, más del doble que el año anterior. Sin embargo, las pérdidas en IA se multiplicaron por más de cuatro el último año, hasta 6.355 millones de dólares, debido a las altas inversiones en infraestructura para IA. xAI, que también incluye la red social X, ingresó 3.201 millones de dólares, de los que el 57% fueron publicidad. Musk, que controla el 85% del poder de voto, fusionó su negocio aereospacial SpaceX con xAI en febrero de cara a la salida a Bolsa. La compañía busca ahora monetizar su infraestructura de IA alquilando capacidad de cómputo. Su primer gran cliente, Anthropic, pagará 15.000 millones de dólares anuales hasta 2029. El folleto aún no recoge el número de acciones a la venta ni el rango de precios. Según ha trascendido, SpaceX –que cotizará con el ticker SPCX– busca captar 75.000 millones de dólares con una valoración de 1,75 billones en la mayor salida a Bolsa de la historia.

Además, según el Wall Street Journal, tras la resolución del enfrentamiento judicial entre Altman y Musk, OpenAI estaría preparando también el siguiente paso hacia su salida a bolsa. Si se suman las valoraciones potenciales de SpaceX, OpenAI y Anthropic, el volumen de OPVs podría situarse fácilmente entre 3 y 4 billones de dólares en los próximos doce meses, lo que representaría aproximadamente un 7% de la capitalización total del S&P 500.

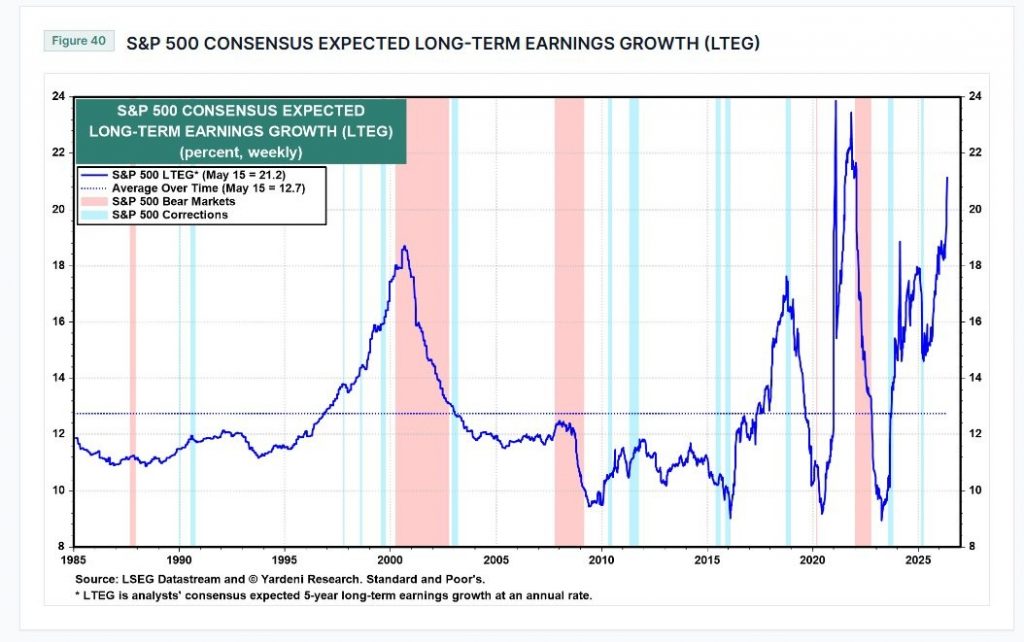

El consenso de analistas espera un crecimiento de beneficios para el largo plazo (5 años de estimación) muy alto, la media de los últimos 40 años es un crecimiento del 12,7% y actualmente está en el 21,2%:

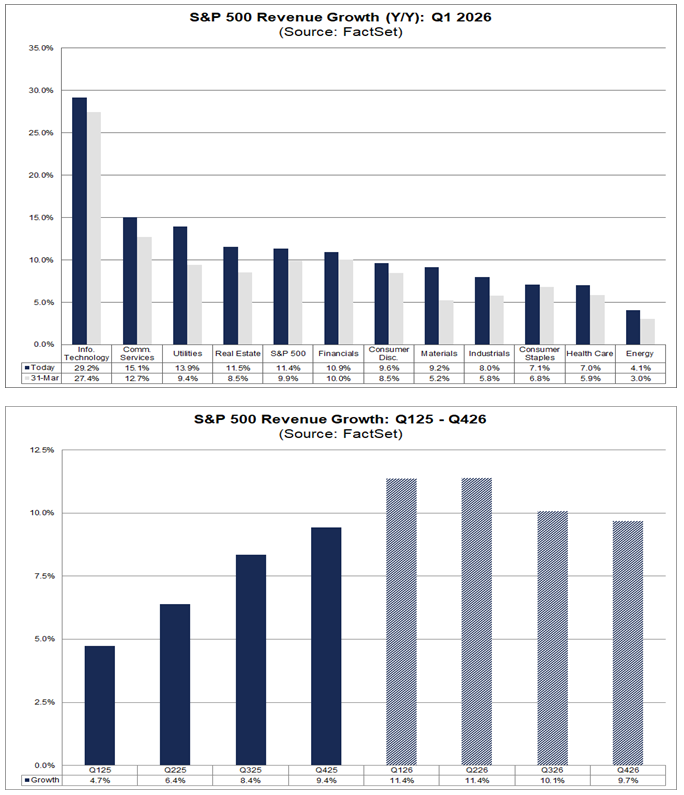

En los últimos trimestres el diferencial de crecimiento de ingresos entre las 7 Magníficas y las otras 493 compañías del S&P 500 se había estrechado, pero en este primer trimestre del 2026 se ha vuelto a ampliar con los 7 Magníficos publicando el mayor crecimiento trimestral en ingresos desde el segundo trimestre del 2021. (“Mag 7” and Other 493 S&P 500 Companies Are Reporting Highest Earnings Growth Since 2021).

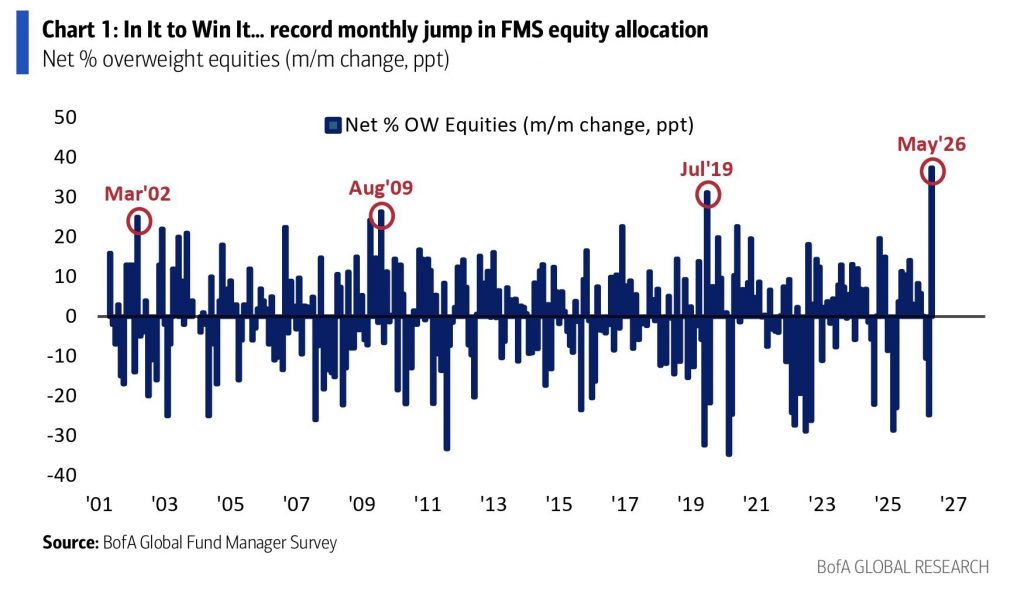

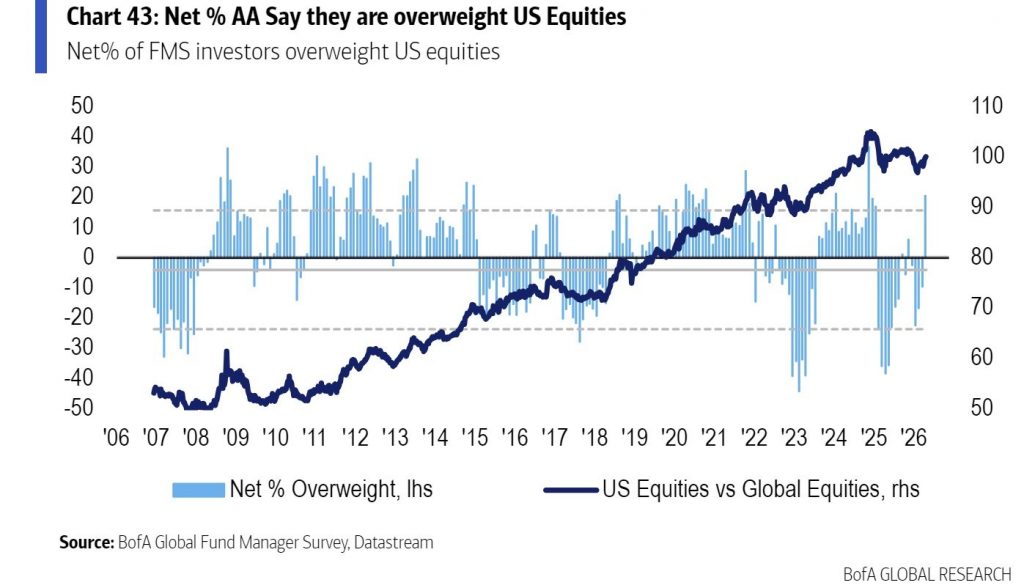

Las grandes gestoras de fondos han aumentado su exposición a las acciones al mayor ritmo que han hecho nunca, según se desprende de la última encuesta de gestores de Bank of America (BofA). La confianza de los inversores repunta hasta alcanzar su nivel más alto de los últimos tres meses. Esto se ha traducido en una fuerte asignación de los grandes gestores a la renta variable, que ha pasado del 13% de la encuesta anterior al 50% actual (la asignación más alta desde enero de 2022). Este rápido crecimiento supera el anterior récord que databa de 2019.

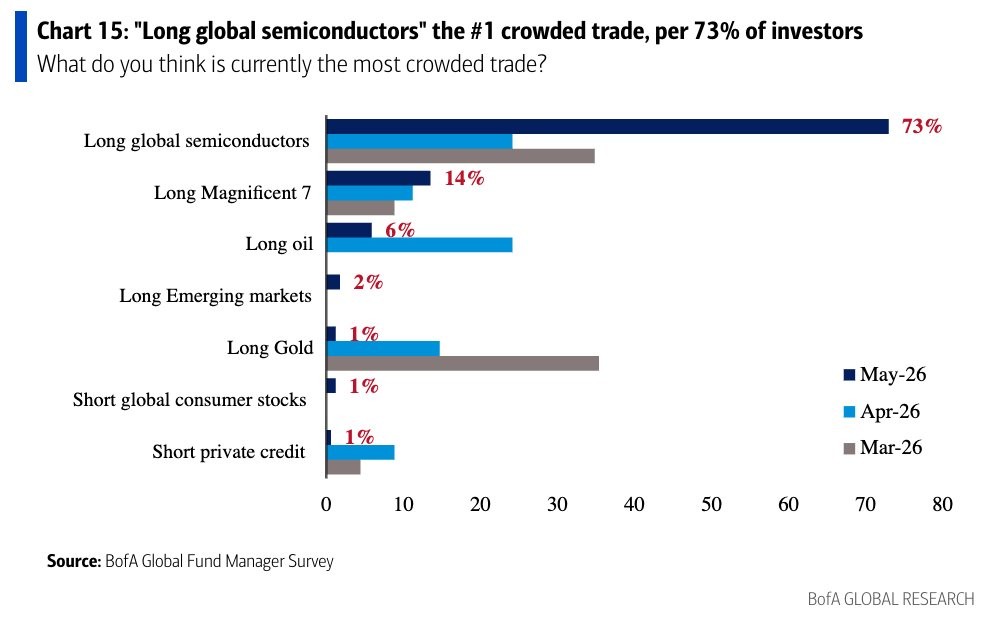

Los gestores han rotado su exposición a renta variable hacia Estados Unidos a un ritmo también récord. Esta rotación está impulsada por unos mejores beneficios empresariales, la narrativa de la IA y la fortaleza macroeconómica de Estados Unidos. Mientras, los encuestados han reducido su exposición al efectivo, bonos y acciones de Europa y Reino Unido. Los semiconductores continúan siendo el sector preferido de los gestores y el 73% de los inversores ha realizado posiciones alcistas en este sector, frente al 24% de la encuesta de abril. El 14% también tiene posiciones largas en las conocidas como ‘Las Siete Magníficas’. Los inversores no sobreponderaban tanto a la tecnología desde febrero de 2024. Un 34% cree, sin embargo, que el gasto de capital de los hiperescaladores de IA sería la principal causa de un evento crediticio. En general, los gestores han aumentado su sobreponderación a los sectores cíclicos (tecnología e industria) frente a sectores defensivos (salud y productos básicos). La diferencia de asignación entre ambos sectores es la más alta desde enero de 2018.

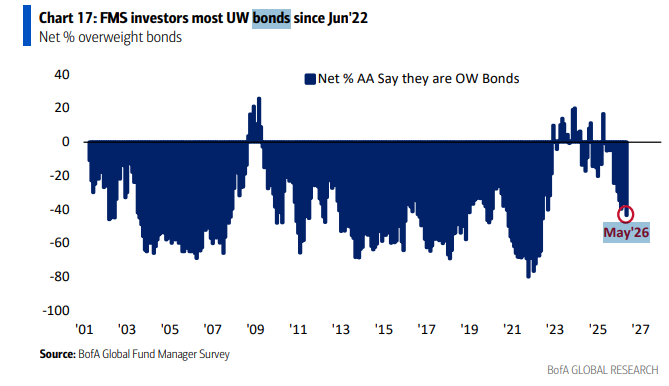

Esta fuerte asignación se traduce también en un recorte significativo de los niveles de efectivo, que se sitúan en el 3,9% en abril (frente al 4,3% del mes anterior). Esta caída del efectivo es la mayor contracción mensual desde febrero de 2024. Sin embargo, BofA advierte que un nivel de efectivo por parte de los gestores igual o inferior al 4% activa una señal de venta. Es más, muchos analistas señalan que la capitulación alcista está casi completa y subrayan que principios de junio es el momento propicio para la toma de ganancias en los activos. Los rendimientos de los bonos determinarán el grado de retroceso de los mercados. Mientras el optimismo regresa a la renta variable, el pesimismo continúa en el mercado de renta fija. Los gestores han reducido su asignación a bonos hasta alcanzar una infraponderación neta del 44%, la mayor desde junio de 2022. Con todas las miradas puestas en los tramos de mayor duración, el 62% de los grandes inversores ven al bono de Estados Unidos a 30 años por encima del 6% de rentabilidad. Este pesimismo en la renta fija se sustenta en la visión macroeconómica de los encuestados para los próximos meses. Para el 40% de los inversores, el mayor riesgo al que se enfrentan los mercados es una segunda ola de inflación y el 66% espera una inflación mundial más alta este año. Este porcentaje ha aumentado desde el 26% del mes anterior. Pese a estas expectativas de inflación más altas, el 50% de los gestores aún cree que la Reserva Federal recortará los tipos de interés en los próximos 12 meses. Solo un 16% espera que el organismo americano los aumente. El otro 16% restante cree que la Fed mantendrá su política monetaria sin cambios.

Importante esta semana:

Las actas de la última reunión de la Reserva Federal americana, publicadas esta semana, evidencian una notable preocupación en la Fed ante las presiones inflacionistas, abriendo la puerta a una subida de los tipos de interés si la inflación se mantiene de forma persistente sobre el objetivo del 2%.

Diversas fuentes citadas por Reuters señalaron ayer que dentro del BCE la subida de tipos en junio estaría prácticamente decidida, dado que la evolución reciente de la inflación se estaría aproximando más al escenario adverso manejado por la institución. No obstante, las mismas fuentes apuntan a que el Consejo de Gobierno preferiría evitar comprometerse explícitamente con nuevas subidas posteriores, optando probablemente por esperar a disponer de las nuevas proyecciones macroeconómicas de septiembre.

La OTAN está valorando la posibilidad de escoltar a los buques que atraviesan el estrecho de Ormuz en caso de que el bloqueo se prolongue hasta julio. Sin embargo, los miembros de la organización aún no cuentan con el consenso necesario para adoptar esta medida, por lo que volverán a reunirse los días 7 y 8 de julio. No obstante, se trata de una iniciativa que llega con cierto retraso, ya que cabe esperar que el conflicto se resuelva antes. De no ser así, su implementación podría resultar insuficiente para evitar un deterioro significativo de las economías. Los últimos datos indican que actualmente solo transita por el estrecho aproximadamente el 1% del tráfico marítimo habitual. Por otro lado, una coalición encabezada por Francia y el Reino Unido está desarrollando un plan alternativo para garantizar la seguridad de la navegación en el estrecho de Ormuz, siempre condicionado al cese de los combates.

China acordó comprar 17.000 millones de dólares anuales en alimentos estadounidenses durante tres años y ambas partes pactaron reducir aranceles sobre determinados productos. Además, el representante comercial estadounidense, Jamieson Greer, afirmó que Washington formalizará conversaciones con China sobre aranceles y restricciones a las exportaciones.

Kevin Warsh será oficialmente nombrado hoy para su nuevo cargo dentro de la Reserva Federal.

Según el Financial Times este martes, Xi Jinping habría trasladado a Trump que Putin podría terminar arrepintiéndose de haber iniciado la invasión de Ucrania.

La Unión Europea habría finalizado ya el texto definitivo del acuerdo comercial con EEUU, allanando el camino para su ratificación antes de la fecha límite de 4 de julio fijada por Trump.

Un estudio del Centre for European Reform sostiene que Alemania es el “epicentro” de un nuevo “Shock de China 2.0”. Este estudio traslada la idea de que Europa, y especialmente Alemania, podría enfrentarse a una nueva ola de competencia china similar a la que sufrió la industria manufacturera occidental en los años 2000 tras la entrada de China en la OMC. Pero ahora el problema no sería tanto textil o manufactura básica, sino sectores de alto valor añadido donde Alemania era dominante como la automoción, maquinaria industrial y tecnologías verdes.

Según el Financial Times, el gobierno británico estaría pidiendo a los supermercados que limiten voluntariamente algunos precios de alimentos a cambio de flexibilizar ciertas regulaciones. Por otra parte, Reino Unido relajó sanciones sobre combustibles derivados de crudo ruso.

Un funcionario del Ministerio de Finanzas japonés afirmó que Tokio es consciente de los riesgos que implicaría vender deuda estadounidense como parte de posibles intervenciones cambiarias para apoyar al yen. Al mismo tiempo, los datos de marzo mostraron una caída de 138.000 millones de dólares en las tenencias extranjeras de deuda pública estadounidense, con las posiciones chinas descendiendo hasta su nivel más bajo desde 2008. Diversas fuentes citadas por Reuters señalan que el Banco de Japón no descarta ralentizar o incluso pausar temporalmente la reducción de compras de bonos soberanos japoneses. La noticia es importante porque muestra que el fuerte repunte reciente de las Rentabilidades de la deuda japonesa empieza a generar preocupación sobre la estabilidad del mercado

En el lado macroeconómico este martes se publicaron en Estados Unidos las ventas pendientes de viviendas que repuntaron en abril y dan señales de ligera reactivación. Las cifras publicadas muestran un avance del +1,4% mensual, lo que elevó hasta el +3,3% interanual el avance de las ventas, alcanzando su mayor ritmo desde noviembre de 2024.

Ayer conocimos el PMI composite preliminar de mayo del conjunto de la zona euro que registró un deterioro significativamente más intenso de lo esperado, al descender desde 48,8 hasta 47,5, frente a un consenso que anticipaba una referencia más próxima a estabilizarse. De esta forma, el indicador se situó en mínimos de los últimos treinta y un meses, consolidando la señal de contracción de la actividad en el segundo trimestre y apuntando a una desaceleración cada vez más profunda del crecimiento europeo. Por sectores, el deterioro volvió a concentrarse principalmente en los servicios, donde la referencia cayó desde 47,6 hasta 46,4, alcanzando su nivel más bajo desde febrero de 2021. Por su parte, el sector manufacturero mostró una mayor resistencia relativa, aunque también decepcionó frente a las expectativas, al descender desde 52,2 hasta 51,4 también por debajo del 51,8 estimado), además el componente de producción se moderó desde 52,3 hasta 51,0. Así, aunque la industria continúa beneficiándose parcialmente del proceso de acumulación preventiva de inventarios y de cierta recomposición de cadenas de suministro, el deterioro de la demanda empieza también a trasladarse de forma más visible al sector manufacturero. Por geografías, Francia volvió a mostrar el peor comportamiento relativo, registrando una caída especialmente acusada de la actividad y deteriorando además sus perspectivas empresariales hasta terreno claramente pesimista. Alemania también permaneció en zona de contracción, aunque con cierta mejora relativa del sentimiento manufacturero a futuro. En conjunto, el informe vuelve a reflejar el complejo escenario al que se enfrenta el BCE, donde el deterioro cada vez más evidente de la actividad económica convive simultáneamente con un nuevo repunte de las presiones inflacionistas derivadas del shock energético.

Siguiendo en la zona euro se publicaba, también el martes, los datos de balanza comercial en los que se refleja un freno en su superávit comercial, los mayores costes energéticos y un menor dinamismo de las exportaciones han pesado en el saldo comercial, que ha sufrido las consecuencias directas del endurecimiento de la política comercial estadounidense y la creciente competitividad desde China. En marzo, las exportaciones europeas se redujeron en 28.200 millones de euros frente al mismo mes del año pasado. Este descenso de las ventas se explicó en más del 90% por la caída de los envíos a Estados Unidos, que en este mes concreto han estado afectadas por el efecto base. Sin embargo, y aunque son datos nominales, lo cierto es que las exportaciones europeas en marzo totalizaron 9.900 millones de euros, un dato considerablemente inferior a la media mensual de 14.800 millones de euros de envíos que se registraban en 2024, que fue el año previo al segundo mandato de Trump. Además, las mayores necesidades energéticas de la región han favorecido que las importaciones europeas desde Estados Unidos se hayan acelerado (+1,1% interanual), lo que minora el habitual superávit comercial de la región. En cuanto a la relación comercial con China, se agravó el desequilibrio, con un déficit que se amplió en marzo hasta los 25.900 millones de euros, superando ampliamente la media mensual de 21.300 millones del año anterior.

A nivel nacional, también se publicaron datos del sector exterior español y, aunque sigue mostrando un mayor desequilibrio que la zona euro en su conjunto, el desempeño agregado del 1T26 fue algo más benigno, de hecho, España redujo el déficit comercial acumulado en el periodo en 3.422 millones de euros hasta totalizar un saldo negativo de -11.677 millones, un comportamiento explicado principalmente por el aumento de las exportaciones no-energéticas.

Los PMIs preliminares de mayo en Japón mostraron un deterioro de la actividad económica ya que pasaron de 52,2 a 51,1, mientras que la balanza comercial ajustada estacionalmente sorprendió positivamente al registrar superávit, favorecida por la depreciación acumulada del yen y cierta moderación reciente de las importaciones energéticas.

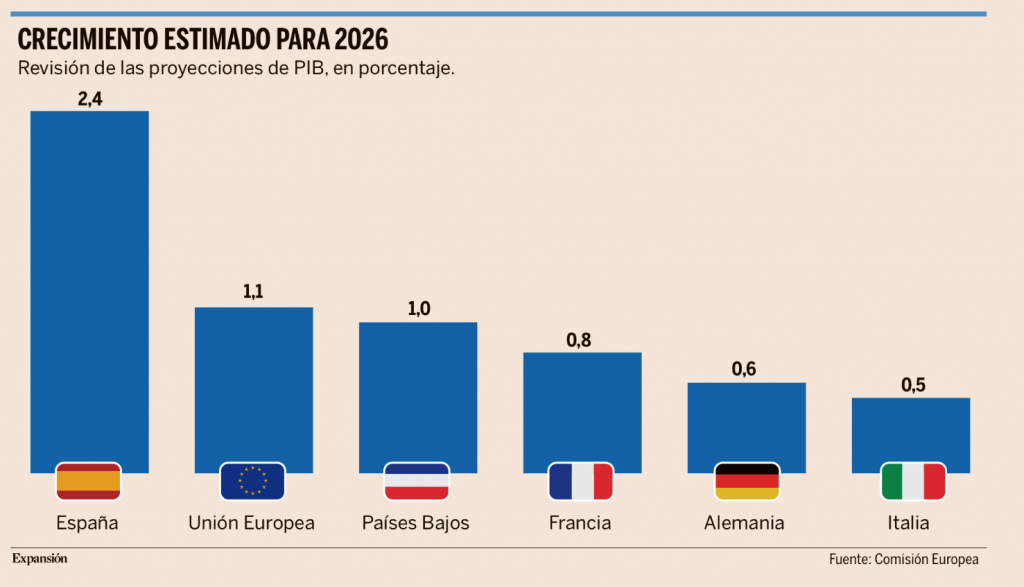

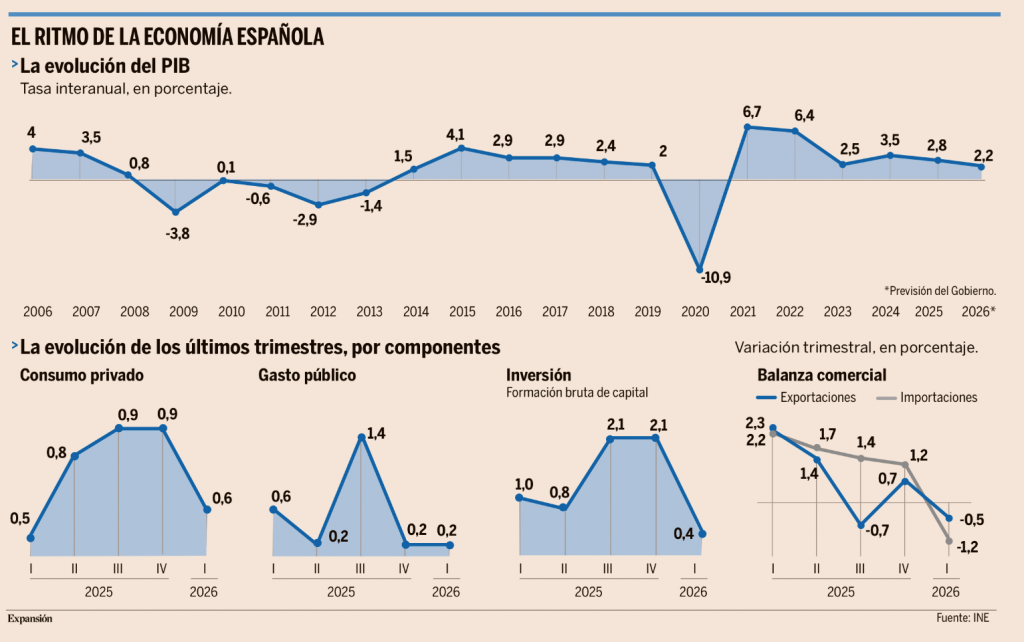

La Comisión Europea hizo ayer públicas las cifras de su habitual ejercicio de análisis, una actualización especialmente vigilada porque por primera vez recoge el impacto de la crisis de Oriente Próximo sobre la economía del bloque comunitario. Pese a ello, la institución sorprendió al revisar al alza el crecimiento de España para este año en una décima. Esto supone que, de cumplirse las estimaciones, la economía española avanzaría un 2,4% frente al 2,3% publicado la última vez que el Ejecutivo comunitario actualizó sus proyecciones macroeconómicas, en otoño del pasado año. Según detalla la Comisión Europea, el crecimiento está favorecido por un fuerte efecto de arrastre de la actividad económica a finales de 2025, un impulso que se modera después y que lleva el crecimiento de 2027 más bajo y recortado en una décima respecto a las previsiones de otoño. La Comisión indica que el país se beneficia del fuerte descenso del desempleo, que por primera vez desde 2008 caería por debajo de la cota del 10%. Además, mantiene la expectativa de que la deuda pública caiga por debajo del 100% del PIB por primera vez desde 2019 al situarse en el escenario base en el 99,6%. “La alta penetración de energías renovables en la Península Ibérica actúa como un amortiguador, haciendo que los precios eléctricos dependan menos de las fluctuaciones de los combustibles fósiles en comparación con la media europea”, asegura la Comisión. De hecho, Bruselas destaca que, en lo que va de 2026, el gas fija el precio marginal de la electricidad en España solo el 15% de las horas, una cifra muy inferior a países como Italia (casi 90%) o Alemania (40%). En general, la mayoría de los países grandes de la UE se encuentran fuera del top 10 para 2026, Francia proyecta un crecimiento del 0,8%, Alemania, un 0,6%; e Italia, un 0,5%. El mayor riesgo para la economía española, de hecho, viene del exterior, según Bruselas. Una desaceleración más fuerte de lo esperado del resto de países de la Unión Europea podría generar un efecto contagio en el dinamismo español a través de uno de sus grandes pilares como es el turismo. En lo que respecta a la inflación, se proyecta que la cifra aumente hasta el 3%. Esto supone una revisión al alza significativa de nada menos que un punto porcentual frente a lo previsto en otoño.

La Comisión Europea avanza una desaceleración del crecimiento de apenas tres décimas para el año 2026 en Europa, este ajuste llevaría al conjunto de la Unión Europea a crecer un 1,1% este año, frente al 1,4% que se había previsto en otoño de 2025.

España crece, pero necesita cambios estructurales. Rafael Pampillón. Universidad CEU San Pablo e IE Business School.

España crece. Y eso, en la Europa actual, ya es una buena noticia. Pero quizá la cuestión más importante no sea cuánto está creciendo la economía española, sino el tipo de mundo en el que tendrá que seguir creciendo durante los próximos años.

Porque el entorno internacional no es el que se esperaba en Europa y en España hace unos años. Ahora la globalización se fragmenta cada vez más, la energía vuelve a utilizarse como arma geopolítica, las cadenas de suministro vuelven a sufrir cambios y la tecnología se ha convertido, cada vez más, en una herramienta de poder económico, industrial y militar.

El mundo ha entrado en una nueva era. Y eso cambia muchas cosas para países como España.

La economía española cerró 2025 con un crecimiento del 2,8%. Y en 2026 continúa, por ahora, en terreno positivo. A primera vista, los datos parecen razonablemente buenos, sobre todo comparados con el estancamiento que domina en buena parte de Europa.

Pero España sigue arrastrando problemas estructurales importantes: escasez de vivienda, baja productividad, salarios reales estancados, elevado déficit tecnológico, reducción de las exportaciones de mercancías y una creciente dependencia de sectores muy sensibles al ciclo internacional.

Además, nuestro país debe enfrentarse a un entorno internacional completamente distinto. Durante años, la economía mundial funcionó bajo una lógica relativamente sencilla: producir donde era más barato, financiarse donde el dinero abundaba y vender en un mercado global integrado. La eficiencia era la prioridad casi absoluta.

Hoy pesan mucho más la autonomía estratégica, el avance tecnológico o la seguridad energética. El World Economic Forum sitúa la confrontación geoeconómica como el principal riesgo global en el corto plazo. El FMI advierte de que la tensión en Oriente Próximo está aumentando los precios energéticos. Como consecuencia, la inflación crece a la vez que se endurecen las condiciones financieras y se debilita el crecimiento mundial. Y, finalmente, la presidencia de Trump ha introducido una enorme dosis de volatilidad comercial y estratégica.

Europa entra además en esta nueva era con debilidades evidentes. La UE crece poco, sigue siendo extremadamente vulnerable a los elevados precios energéticos, y mantiene retrasos importantes en innovación, digitalización, tamaño empresarial y productividad.

Europa tiene mercado, universidades, talento y una de las mayores esperanzas de vida del mundo. Sigue siendo además la principal potencia turística global. Pero continúa teniendo enormes dificultades para transformar ese capital económico, humano y científico en desarrollo empresarial, productividad y liderazgo tecnológico.

Y eso importa mucho en un mundo donde Estados Unidos y China son las dos potencias que compiten abiertamente por el dominio industrial, tecnológico y estratégico del siglo XXI.

Mientras Washington subsidia masivamente sectores estratégicos y Pekín despliega una política industrial y comercial agresiva, Europa continúa atrapada entre burocracia, fragmentación regulatoria, lentitud política y pequeños nacionalismos incapaces de entender la escala del desafío.

El BCE mantiene una enorme prudencia porque sabe que la inflación repuntará si persisten las tensiones energéticas. Su escenario central para 2026 apunta precisamente en esa dirección: una economía prácticamente estancada y fuertes riesgos inflacionistas. De hecho, el PIB interanual de la eurozona se desaceleró en el primer trimestre de este año hasta el +0,8%, frente al +1,2% registrado en el último trimestre de 2025. Una pérdida de dinamismo que, unida a una inflación todavía elevada, empieza a dibujar un escenario de estanflación.

Resistencia española

Conviene reconocer, sin embargo, lo que sí funciona en España. Y no es poco. La economía española ha mostrado una capacidad de resistencia considerable. El empleo ha aguantado mejor de lo esperado, las exportaciones de servicios continúan ganando peso y el turismo mantiene una fortaleza extraordinaria.

Pero además España ya no solo exporta cultura, sol y playa para los turistas. Cada vez más exportamos gestión y construcción de infraestructuras, ingeniería, tecnología y servicios empresariales. Hay compañías españolas que administran aeropuertos, autopistas, redes energéticas, sistemas de agua, aseguradoras, telecomunicaciones o proyectos renovables en buena parte del mundo.

Ese cambio es menos visible que las cifras récord de turistas en aeropuertos y hoteles. Sin embargo, es mucho más importante desde el punto de vista cuantitativo y estructural.

Porque una economía madura no puede depender únicamente del consumo, la construcción y el turismo masivo. Necesita también conocimiento, internacionalización y capacidad empresarial.

España seguirá siendo uno de los grandes destinos mundiales del turismo si continúa percibiéndose como un país seguro, estable y bien conectado, en un entorno internacional cada vez más incierto. Pero incluso los países refugio, como España, dependen de variables que no controlan. Un ejemplo, el 80% de los turistas internacionales llegan por vía aérea. Si el queroseno sigue encareciéndose de forma persistente, si aumentan las tensiones geopolíticas o si el transporte aéreo entra en problemas de capacidad, el impacto terminará trasladándose al precio de los viajes.

Y cuando viajar aumenta de precio, la demanda termina reduciéndose. Sobre todo, la demanda más sensible al precio: familias de renta media, turismo europeo tradicional y viajeros condicionados por el coste final de sus vacaciones.

A eso se añade otro riesgo menos visible, pero probablemente más importante: la evolución económica de los países emisores de turismo. Reino Unido, Francia y Alemania siguen siendo pilares fundamentales del turismo hacia España. Si esas economías pierden dinamismo o sus hogares reducen su gasto, España puede notar una desaceleración.

Por eso el verdadero reto ya no consiste únicamente en atraer más visitantes. El reto es elevar el gasto por turista, reducir saturaciones, mejorar infraestructuras, desestacionalizar y depender menos del turismo masivo de bajo valor añadido. En el nuevo entorno internacional, el turismo rentable vale más que el turismo multitudinario.

El principal desajuste estructural de la economía española sigue siendo la vivienda. España tiene un desequilibrio evidente entre creación de hogares y un aumento de la oferta residencial, especialmente en grandes ciudades y zonas turísticas.

Vivienda

La población crece muy rápidamente. Y la oferta de vivienda responde con una lentitud extraordinaria. El resultado ya es visible en todas partes: alquileres tensionados, precios de compra disparados, emancipación muy tardía, enormes dificultades de movilidad laboral y una creciente sensación de frustración social. Porque el problema de la vivienda ya no es solo residencial: es económico, laboral y generacional. Durante años, además, España ha abordado este asunto casi exclusivamente desde el enfrentamiento político o desde medidas orientadas a la demanda. Olvidando la cuestión esencial: falta oferta.

Hace falta más suelo finalista. Más seguridad jurídica. Menos lentitud urbanística. Más vivienda asequible en alquiler. Más industrialización del proceso constructivo. Y también menos demonización de cualquier inversión privada vinculada al mercado residencial.

Entre 2021 y 2025, se crearon en España 1,2 millones netos de hogares. En el mismo período, se terminaron un total de 474.000 viviendas. El resultado es un déficit acumulado, cercano a las 730.000 casas. Mientras eso no cambie, la vivienda seguirá funcionando como el gran impuesto invisible sobre jóvenes, familias y empresas. Porque un país que expulsa a sus jóvenes de las grandes ciudades o dificulta enormemente la movilidad laboral no solo genera frustración social. También debilita su productividad, su capacidad para atraer talento y, en última instancia, su crecimiento futuro.

España llega algo mejor preparada para combatir la inflación que en 2022, gracias al avance de las energías renovables, la menor dependencia del gas ruso y su potente capacidad de regasificación. Además, cuenta con ocho grandes refinerías operativas, algo poco habitual en Europa. Pero eso no convierte al país en inmune.

El BCE ha advertido expresamente de que un conflicto prolongado en Oriente Próximo podría mantener elevados los precios energéticos durante bastante más tiempo del previsto. Y el INE seguía reflejando recientemente una inflación para España todavía por encima del 3%. La lección es importante: la estabilidad de precios ya no puede darse por garantizada.

Inflación

Durante muchos años Europa se acostumbró a energía relativamente barata, inflación baja y tipos de interés reducidos. Ahora ese equilibrio parece mucho menos estable. Y eso afecta directamente a familias, empresas, inversión e hipotecas.

Aquí aparece probablemente uno de los grandes problemas políticos y sociales de los próximos años: la distancia creciente entre el relato macroeconómico oficial y la experiencia cotidiana de muchas familias.

El PIB crece. El empleo aumenta. El turismo bate récords. Pero muchísima gente siente que vive dentro de una cinta de correr. Los salarios han mejorado en términos nominales, sí. Pero la vivienda, los servicios básicos, los alimentos, la energía y los impuestos devoran toda esa mejora.

Y ahí entra en juego la llamada imposición en frío. Cuando los salarios suben para compensar inflación, y el IRPF sube de tramo, una parte relevante de esa mejora desaparece vía mayor presión fiscal. Es una de las razones por las que muchas personas de clase media sienten que avanzan bastante menos de lo que indican las estadísticas. Ese divorcio entre la macroeconomía y la percepción de muchos ciudadanos (que no sienten una mejora real en su nivel de vida) está teniendo importantes consecuencias políticas.

España crea empleo. Pero no crece la producción por empleado. Seguimos teniendo un tejido empresarial excesivamente pequeño, con dificultades para escalar, invertir en I+D, innovar o digitalizarse con rapidez. Y el problema no es una supuesta falta de capacidad de los trabajadores españoles. El problema es la combinación de empresas pequeñas, baja inversión tecnológica, exceso regulatorio y especialización en sectores menos productivos. Mientras eso no cambie, será difícil que los salarios reales despeguen de manera sostenida.

La OCDE reconoce mejoras desde 2022, pero insiste en que España sigue manteniendo una brecha relevante frente a las economías europeas más avanzadas. Y esa cuestión resulta decisiva. Porque, en el nuevo entorno internacional, ya no basta con crecer apoyándose en el empleo y el consumo. Hace falta crecer aumentando la productividad.

España sigue teniendo mucho paro, incluso cuando la economía va razonablemente bien. Pero, al mismo tiempo, muchas empresas dicen que no encuentran trabajadores con la formación, experiencia o habilidades que necesitan. En un país muy envejecido, eso sale especialmente caro.

España necesita más productividad, más tecnología, más industria y más autonomía estratégica. Y España no puede permitirse que la vivienda expulse talento de las grandes ciudades, que la formación profesional no cubra todas las necesidades empresariales, o que persistan enormes desajustes entre oferta y demanda de trabajo. Porque el empleo importa. Pero importa todavía más su calidad y su capacidad para generar productividad y bienestar.

España, además, podría tener un papel más relevante en la nueva reorganización económica internacional. Si Europa quiere reducir dependencias y diversificar alianzas estratégicas, América Latina vuelve a adquirir una importancia creciente. Y ahí España dispone de una posición singular.

No se trata de nostalgia ni de sentimentalismo. Se trata de entender que en un mundo de friend-shoring y de risking, la proximidad institucional, cultural y empresarial vuelve a tener un enorme valor económico. España puede actuar como una bisagra útil entre Europa y América Latina, canalizando inversión, tecnología y relaciones empresariales de largo plazo.

Pero esa oportunidad también tiene límites si nuestra economía es poco productiva y está hiperregulada. España está mejor que buena parte de sus socios europeos. Tiene crecimiento económico, turismo, exportación de servicios no turísticos, diversificación energética y buen posicionamiento en la nueva geografía económica europea.

Pero, insisto, también arrastra escasez de vivienda, baja productividad, salarios reales estancados, elevada presión sobre el trabajo y déficit tecnológico.

La gran cuestión ya no es si España puede seguir creciendo algo más que sus vecinos. La verdadera pregunta es si sabrá aprovechar este momento para modernizar su estructura económica, antes de que el mercado global se vuelva todavía más exigente.

En el nuevo entorno internacional ya no basta con crecer. Lo decisivo será evolucionar más deprisa que los demás. Como señaló Charles Darwin: “No sobrevive la especie más fuerte, sino la que mejor se adapta al cambio”.

Cómo valorar SpaceX. LEX COLUM. Financial Times.

Al valorar una acción, ya es bastante difícil: calcular cuántos coches deportivos, aviones o pantalones vaqueros querrá el mundo dentro de unos años. Pero, ¿y cuando se trata de estimar los flujos de caja que generaría enviar un millón de humanos a Marte?

SpaceX, que este miércoles presentó su solicitud de salida a Bolsa, plantea a los inversores ese enigma. Las finanzas actuales de la empresa de Elon Musk no sirven para calcular el valor de la compañía. Según la valoración de 1,75 billones de dólares (1,5 billones de euros) publicada anteriormente por Financial Times, SpaceX sería la séptima empresa más grande del mercado bursátil estadounidense; pero si se usan como referencia sus ingresos anuales de 19.000 millones de dólares, ocuparía el puesto 200.

Las tres partes de SpaceX son su negocio de comunicaciones por satélite Starlink, que representa la mayor parte de los ingresos del grupo y ya es rentable; una división espacial, que es pequeña y genera pérdidas; y un segmento de IA aún más deficitario, que incluye la red social X y algunos centros de datos enormes.

Sin duda, los analistas intentarán valorar cada parte por separado utilizando modelos complejos. Pero dadas las crecientes pérdidas, su modesto crecimiento de los ingresos del 15% y el desafío de valorar actividades que aún no existen, como la minería comercial de asteroides y el turismo espacial, las estimaciones podrían variar ampliamente.

Un enfoque diferente para SpaceX consiste en trabajar a la inversa: tomar la valoración propuesta y preguntarse qué la haría posible. Una pista reside en el valor de mercado de 7,5 billones de dólares al que Musk puede reclamar un enorme bonus en acciones de SpaceX. Imaginemos que tarda 10 años en alcanzar esa cifra, descontémosla hasta la suma actual a una tasa del 15%, y la empresa valdría alrededor de 1,9 billones de dólares. O pensemos, como suelen hacer los líderes tecnológicos, en el “mercado total potencial”. Musk ve una oportunidad “factible” de 28,5 billones de dólares para SpaceX. Si dentro de una década la empresa convierte un tercio de sus ingresos en ganancias y cotiza a la misma relación de 30 veces beneficios que Apple, Amazon y Alphabet, sólo necesitaría captar el 3% de ese mercado total para alcanzar la capitalización de mercado sugerida.

Un problema al que se enfrenta Musk es que, si bien su sueño interplanetario es ambicioso, su visión financiera es sorprendentemente prosaica. Casi el 80% de la oportunidad que SpaceX persigue se centra en las “aplicaciones empresariales”, es decir, software y servicios para grandes empresas. Ese mercado ya está bien cubierto, entre otros por los nuevos actores Anthropic y OpenAI, que también vislumbran OPV colosales.

Musk ha lanzado cifras descabelladas a lo largo de los años; en una ocasión, sugirió que Tesla podría valer 100 billones de dólares, con suerte. La mayoría de los intentos de valorar SpaceX terminan siendo a la vez excesivamente precisos e increíblemente vagos. Pero el mercado nunca antes había tenido que fijar el precio de una acción tan especulativa y a la vez tan grande.

Con el control irrevocable y todos los grandes bancos de Wall Street a su entera disposición, por ahora, vale lo que Musk diga que vale.

Reunión Trump-XI: leyendo entre líneas. Alexandre Drabowicz y Francis Tan.

La cumbre entre los presidentes Donald Trump y Xi Jinping en Pekín ofreció una fuerte dosis de diplomacia gestionada, reajustes estructurales y acuerdos comerciales tácticos. También consolidó el suelo de las relaciones entre Estados Unidos y China, con nuevos marcos para el comercio y la inversión que ofrecen la perspectiva de futuras reducciones arancelarias, aunque persisten riesgos de implementación y no se lograron avances estructurales. Los mercados revirtieron rápidamente su optimismo inicial: las acciones chinas y los valores de semiconductores devolvieron las ganancias iniciales una vez que quedó claro que los anuncios principales no se traducirían en beneficios tangibles inmediatos a corto plazo. China se abstuvo de intensificar las restricciones sobre las exportaciones de tierras raras, preservando capacidad de presión para futuras negociaciones y reafirmando su preferencia por limitar la influencia estadounidense en los asuntos asiáticos.

Aunque la postura de China sobre Taiwán no fue más firme que en el pasado, su oposición a la intervención estadounidense sigue siendo clara. El presidente Trump mantiene una ambigüedad estratégica sobre la isla. El “reloj está corriendo” respecto al conflicto con Irán: un riesgo urgente pero no expresado entre ambas naciones.

Con tres nuevos encuentros presidenciales por delante y asuntos sin resolver sobre aranceles y tecnología, se puede seguir invertidos, pero vigilantes. En la asignación de activos se continúa favoreciendo las acciones de mercados emergentes, tanto estructuralmente (Asia se sitúa en el corazón de la cadena global de valor industrial) como tácticamente (los emergentes se benefician de la debilidad del dólar). Esa visión permanece sin cambios tras la cumbre.

Aciertos

- Se materializa el “escenario bajista” (distensión temporal): El escenario base anticipaba que cualquier tregua bilateral tendría carácter temporal y seguiría siendo vulnerable a la volatilidad impulsada por titulares. Eso fue exactamente lo que ocurrió. Aunque ambas administraciones proyectaron un ambiente cordial y señalaron que las relaciones avanzan en dirección constructiva, las profundas diferencias estructurales siguen sin cobertura. Es una distensión incómoda y temporal, no de un acuerdo permanente.

- Compras mediáticas de bienes estadounidenses: La expectativa de que las victorias comerciales se concentrarían en grandes compras de alto perfil de productos agrícolas, energéticos y aeroespaciales resultó correcta. El gran titular de la cumbre fue el acuerdo formal de China de comprar 200 aviones Boeing. Esto sirvió principalmente como compensación política por los déficits comerciales y el tamaño absoluto de la transacción quedó por debajo de las cifras mayores que circulaban en rumores de mercado más amplios.

- Una hoja de ruta estructurada hacia adelante: La expectativa de que ambos líderes seguirían ampliando su contacto diplomático directo quedó reflejada en la hoja de ruta establecida para este año. Los comunicados finales confirmaron invitaciones y planes concretos para tres encuentros presidenciales posteriores: una visita a Washington el 24 de septiembre, seguida de dos cumbres consecutivas en la cumbre del APEC de Shenzhen en noviembre y el G20 de Miami en diciembre.

Fallos

Los puntos de fricción diplomática durante las negociaciones cara a cara se desviaron ligeramente de los caminos previstos:

1. La “línea roja” de Taiwán y la ambigüedad estratégica: La tesis inicial preveía que China utilizaría la cumbre para presionar por una declaración firme de Estados Unidos en contra de la independencia de Taiwán. Aunque el presidente Xi articuló con fuerza las posiciones de Pekín, lanzando una advertencia pública inusualmente directa de que una mala gestión de la cuestión taiwanesa podría desencadenar una “situación altamente peligrosa” y conducir a enfrentamientos directos, Estados Unidos no cedió terreno. En su lugar, la Administración mantuvo firmemente su estrategia de ambigüedad estratégica para equilibrar el riesgo entre ambas orillas del estrecho.

2. El estancamiento arancelario: Existía la esperanza de que una cumbre extremadamente positiva pudiera generar una reducción inmediata de los aranceles de importación estadounidenses existentes para aliviar el sentimiento corporativo. En realidad, los parámetros generales de la arquitectura arancelaria actual permanecieron intactos. No se codificaron reducciones arancelarias amplias, ya que ambas naciones optaron por defender sus posiciones negociadoras existentes de cara a los plazos críticos del verano.

Sorpresas

Las reuniones también produjeron marcos institucionales completamente nuevos y concesiones tecnológicas específicas que estuvieron totalmente ausentes del consenso previo a la cumbre.

1. El marco del “Consejo de Comercio”: Las dos naciones anunciaron formalmente la creación de un “Consejo de Comercio” junto al correspondiente “Consejo de Inversión”. Esta innovación estructural introduce un foro activo de gobierno a gobierno encargado de “preparar previamente” las transacciones comerciales. Lo más importante es que crea un mecanismo para excluir sistemáticamente y aplicar reducciones arancelarias en sectores “no sensibles, no críticos y no estratégicos” (por ejemplo: productos agrícolas y energía), potencialmente cubriendo un estimado del 10% de las importaciones estadounidenses desde China (alrededor de 30.000 millones de dólares).

2. El compromiso sobre los Nvidia H200: Aunque se esperaba un interés mutuo en gestionar las tensiones de alta tecnología, la naturaleza exacta del intercambio tecnológico sorprendió a los observadores. China se abstuvo de utilizar directamente como arma o de elevar explícitamente las restricciones de exportación sobre minerales críticos durante las sesiones centrales.

Simultáneamente, Estados Unidos autorizó discretamente a unas diez empresas nacionales chinas a reanudar la adquisición de chips semiconductores avanzados H200 de Nvidia. La importancia estratégica de esta tregua tecnológica quedó subrayada por el hecho de que el CEO de la tecnológica, Jensen Huang, viajara personalmente hasta Pekín como miembro destacado de la delegación empresarial oficial estadounidense.

En suma, la cumbre de Pekín estableció un suelo táctico de las relaciones entre Estados Unidos y China, no una elevación estructural del techo. La creación de los marcos del Consejo de Comercio y el de Inversión, dirigidos a reducciones arancelarias recíprocas sobre aproximadamente unos 30.000 millones de dólares en bienes no sensibles, constituye el resultado institucional más duradero de la reunión. Los equipos técnicos siguen negociando los detalles, lo que significa que el riesgo de implementación a corto plazo es real. La arquitectura arancelaria general permanece intacta, y Donald Trump confirmó que la reducción de aranceles no se discutió a nivel de liderazgo. Los inversores deberían tratar este marco como una opción sobre una futura desescalada, no como un catalizador confirmado.

Es probable que la crisis del Golfo no haya hecho más que empezar. Martin Wof. Financial Times.

Los mercados de futuros del petróleo se muestran optimistas en estos momentos, pero la historia demuestra que las expectativas a menudo se han visto frustradas.

Primero llegó la guerra. Luego el bloqueo. Ahora, la escasez. Los buques cisterna cargados de productos básicos esenciales –petróleo, gas natural licuado, urea, productos petrolíferos refinados, hidrógeno, helio, etc.– no han transitado por el estrecho de Ormuz desde finales de febrero. La mayoría de los que partieron antes del cierre ya han llegado. A partir de ahora, los cargamentos que no partieron se echarán cada vez más de menos. A medida que las existencias también se vayan agotando, entraremos en una era de escasez física.

Hasta ahora, la escasez ha sido en gran medida imaginaria. Ahora se convertirá en realidad. Habrá que gestionarla, en última instancia, reduciendo la demanda. Esto último, a su vez, requerirá una combinación de racionamiento y recesión. Una mezcla de precios más altos y una política monetaria más restrictiva podría propiciar ambas cosas. Cuanto más tiempo permanezca cerrado el estrecho y mayores sean los daños materiales, más se prolongará la escasez y peor será su impacto.

En resumen, esto es lo que Nick Butler, exvicepresidente de estrategia y desarrollo de políticas de BP y ahora profesor del King’s College de Londres, argumenta en una publicación de Substack titulada “El fin del principio”. A continuación, enumero algunos de los elementos principales de esta preocupante historia.

Primero, los problemas que enfrenta el mundo no son solo el resultado del cierre efectivo de Ormuz. Los ataques a la infraestructura, principalmente por parte de Irán, tan predecibles como el propio cierre, han causado daños significativos. Según Butler, “al menos ocho refinerías importantes del Golfo están total o parcialmente fuera de servicio. Lo mismo ocurre con la planta de GNL de Ras Laffan en Qatar”. Se desconoce cuánto tiempo se tardará en reparar los daños.

Segundo, como explica el artículo ‘Crack The Market’, la escasez no debe considerarse únicamente en términos de petróleo crudo. Afectará desproporcionadamente a productos específicos, ya que las refinerías están diseñadas para procesar ciertos tipos de crudo. La región del Golfo no solo produce variedades concretas de petróleo, sino que, como señala en el artículo, “exportaba 3,3 millones de barriles diarios de productos refinados y 1,5 millones de barriles diarios de GLP antes de la crisis. Se trata de combustibles terminados –diésel, combustible para aviones, nafta, gasolina– que se incorporaban directamente a las cadenas de suministro de los consumidores asiáticos y europeos”. La pérdida de las exportaciones de crudos y productos refinados específicos implica que no es posible una simple sustitución. Butler escribe que la principal escasez actual se concentra en el combustible para aviones y el diésel. Dadas estas realidades específicas de cada producto, Estados Unidos no es autosuficiente en petróleo. Aunque es un exportador neto, como argumenta el analista de mercado Charlie Garcia, también es un gran importador, ya que sus refinerías deben tener acceso a los crudos que pueden procesar.

En tercer lugar, el impacto se ha visto atenuado hasta ahora por una rápida reducción de las reservas. Sin embargo, las reservas son finitas. Es difícil aumentar la producción fuera del Golfo Pérsico o desviar el petróleo fuera del estrecho de Ormuz, incluso a medio plazo. Así pues, gran parte de la capacidad de producción de petróleo excedente del mundo se encuentra en la propia región del Golfo. Después de esta, la principal fuente adicional es Rusia.

Sin embargo, además de las evidentes dificultades políticas, la capacidad rusa es limitada. Los oleoductos que conectan Arabia Saudí con el Mar Rojo y Omán con Ras Markaz tienen una capacidad limitada. Se tardaría mucho tiempo en aumentarla. Reemplazar la capacidad de refinación perdida también requeriría tiempo y un coste elevado. En Europa, la capacidad de refinación ha disminuido durante años. Esta situación no podría revertirse rápidamente. Realizar tales inversiones también sería costoso y arriesgado.

Escasez generalizada

Por último, la escasez no se limita a la energía. También se ven afectados los suministros de helio, nafta, metanol, fosfatos, urea, amoníaco y azufre. La reducción del suministro de helio perjudica la producción de microchips. El recorte del suministro de materias primas esenciales para la fabricación de fertilizantes artificiales disminuirá la producción mundial de alimentos. También existe un impacto negativo en el transporte marítimo mundial, ya que las rutas más largas son más caras. Además, unos 20.000 marineros se encuentran actualmente atrapados en el golfo Pérsico.

Los mercados parecen haberse autoconvencido de que estas realidades inminentes conducirán, más temprano que tarde, a un alto el fuego estable y a la reapertura del estrecho. Podría ocurrir. Pero no es difícil imaginar por qué podría no ser así. Donald Trump insiste en que no le importa la situación financiera de los estadounidenses. En cambio, afirma que “lo único que importa, cuando hablo de Irán, es que no pueden tener un arma nuclear”.

¿Aceptará Irán eso, aunque sea en principio? ¿Por qué iba a confiar en que Trump cumpla su parte de un posible acuerdo? ¿Cómo se supervisaría y aplicaría un pacto de ese tipo? ¿Por qué iba Irán a ceder el control de la navegación en el Golfo tras haberlo impuesto? ¿Acaso sus líderes no insistirían al menos en su derecho a cobrar peajes? ¿Estaría Trump dispuesto a aceptar semejante humillación?

Los mercados de futuros del petróleo sugieren que los precios bajarán y, por tanto, todo irá bien. Pero la curva de futuros del petróleo no es una bola de cristal, como han señalado Jonathan Vincent y Malcolm Moore. Las expectativas a menudo se han visto frustradas. No veo ninguna razón para que esto no continúe siendo así. Si ocurre lo peor, los precios tendrán que subir lo suficiente para equilibrar la oferta limitada con la demanda. Dado que se trata de productos básicos esenciales, cuya demanda es rígida, el precio de los productos y del petróleo crudo podría dispararse. Además, es probable que parte de este ajuste se produzca a través del aumento de las expectativas de inflación, tipos de interés más altos y, por lo tanto, un fuerte impacto recesivo en la economía mundial.

La imputación de Zapatero acelera más la caída libre del sanchismo. Javier Ayuso.

¿Qué más le podía ocurrir a Pedro Sánchez tras el bloqueo parlamentario que le impide aprobar leyes, ver sentados en el banquillo a sus dos hombres de confianza, su esposa y su hermano, condenado su fiscal general y los cuatro batacazos históricos en las elecciones autonómicas en cinco meses? Parecía que la situación no podía empeorar, pero ayer volvió a caer otra bomba atómica sobre La Moncloa. La Audiencia Nacional citó ayer a declarar como investigado al expresidente José Luis Rodríguez Zapatero, acusado de liderar una trama delictiva para el tráfico de influencias, blanqueo de capitales y falsedad documental.

Es la primera vez en la historia democrática española que un expresidente del Gobierno es imputado y, aunque siempre hay que respetar la presunción de inocencia, supone un nuevo empujón a la caída libre en la que se encuentra el sanchismo. El líder socialista llegó al poder en 2018 mediante una moción de censura contra Mariano Rajoy, con el lema de regenerar el país frente a la corrupción del PP y ahora se encuentra cercado precisamente por los numerosos casos de corrupción de sus personas más cercanas.

La resolución en la que el magistrado de la Audiencia Nacional José Luis Calama da la condición de investigado a Zapatero señala que “las diligencias de investigación practicadas hasta la fecha permiten afirmar la existencia de una estructura organizada y estable, dirigida por José Luis Rodríguez Zapatero, orientada al ejercicio ilícito de influencias ante autoridades nacionales y extranjeras, así como la obtención de resoluciones administrativas y ventajas económicas en favor de terceros”. Añade que esa red se articula mediante un “entramado societario complejo, nutrido de sociedades instrumentales” y mediante un núcleo operativo personal “que ejecuta las instrucciones del líder y canaliza los beneficios obtenidos”.

Entre las operaciones, cita algunas de carácter internacional y “alto valor económico con petróleo y oro”. Además, sostiene que el investigado creó una sociedad en Dubái para cobrar el 1% del rescate de la compañía aérea venezolana Plus Ultra, que supuso 530.000 euros, a los que habría que añadir otros pagos que llegan hasta dos millones de euros. Una resolución larga y detallada de todos los presuntos delitos que cometió el expresidente y que han sido investigados por la UDEF, de la Policía Nacional, bajo el nombre clave de Operación Tíbet.

Zapatero, que tendrá que declarar como investigado el próximo 2 de junio, salió ayer al paso de su imputación (mientras la Policía registraba su oficina, la de sus hijas y su vivienda), insistiendo en su inocencia, como viene haciendo desde hace meses en que se conoció que había una investigación en marcha. En un vídeo grabado y difundido por él mismo niega haber realizado gestión alguna en relación con el rescate de Plus Ultra y añade que colaborará con la Justicia y ejercerá su derecho de defensa.

Inmediatamente después, se sucedieron las reacciones de todas las fuerzas políticas del arco parlamentario. Mientras que el PP y Vox reclamaban la inmediata asunción de responsabilidades del presidente del Gobierno con su dimisión, desde el PSOE y sus socios y aliados se insistía en la inocencia del imputado y se repetían las acusaciones de lawfare contra la acción del magistrado. Una vez más, los socialistas y quienes les mantienen en el poder atacaban a la Justicia y despreciaban la separación de poderes.

El procedimiento no ha hecho más que empezar y tendrá su largo y penoso curso legal. Allí tendrá ocasión Zapatero de defenderse y probar su inocencia. Pero el simple hecho de estar imputado tras varios años de investigación en un sumario secreto, supone un golpe durísimo para Pedro Sánchez, cuya debilidad política sigue aumentando. El PSOE y su gobierno se encuentran en caída libre.

Ayer, antes de conocerse la resolución de la Audiencia Nacional, se esperaba una reacción oficial de los socialistas ante la cuarta debacle electoral en cinco meses. El lunes habían echado balones fuera, afirmando que era la federación andaluza la que tenía que analizar las causas del fracaso y que ya habría tiempo para trazar un plan de recuperación. Aunque, realmente, nadie esperaba ninguna autocrítica, como tampoco la hubo tras los batacazos en Extremadura, Aragón y Castilla y León. El lema de la noche del domingo era que los resultados en Andalucía no eran extrapolables a nivel nacional y que había tiempo para recuperarse porque las elecciones generales no se celebrarán hasta julio de 2027.

Pero la situación es muy diferente de la que quieren mostrar en Ferraz y en La Moncloa. El partido y el propio gobierno están en alerta roja ante los hechos que se vienen sucediendo en los últimos meses. Ha cundido el desánimo entre los principales barones socialistas y, sobre todo, entre sus alcaldes, que se temen que en mayo del próximo año puedan sufrir el mismo castigo que han recibido los candidatos autonómicos, sin que su líder haya hecho nada para remediarlo. Todos son conscientes de que la pérdida de votos hay que achacarla a la gestión de Sánchez y a sus pactos con los independentistas catalanes y vascos.

En público, algunos dirigentes del PSOE señalan que se ha producido una desconexión con la sociedad y que mientras no se solucione seguirán cayendo en todas las elecciones que se celebren. En privado van mucho más allá y señalan a Sánchez como máximo responsable del fracaso. Llegan a decir que el líder socialista se limita a aguantar pese al bloqueo parlamentario y a contar los días que le quedan para convertirse en el presidente más longevo, tras superar hace días a José María Aznar.

Desde La Moncloa y desde sus púlpitos mediáticos se insiste machaconamente en que hay tiempo para desarrollar una nueva estrategia de aquí a las generales y que todo pasa por avanzar en el modelo confederal que le hará recuperar el voto de los ciudadanos. En el fondo, defienden la “prioridad plurinacional”, frente a la “prioridad nacional” de Vox y no se quieren dar cuenta que es precisamente su aventura con el independentismo lo que les ha hecho alejarse de la gente. Siempre se decía que el PSOE era el partido que mejor representaba la sociología española, pero el sanchismo ha acabado con ello.

¡Buen fin de semana!