Sigue la geopolítica marcando el ritmo del mercado, este martes expiraba el plazo dado por Trump para el alto al fuego de dos semanas en Oriente Medio, pero decidió, justo cuando terminaba y a propuesta de Pakistán, extender indefinidamente dicho alto el fuego a la espera de una “propuesta unificada” por parte de Irán que sigue con fuertes divisiones internas y sin intenciones de volver al diálogo, aunque Trump mantiene el bloqueo estadounidense de los puertos iraníes. Así, el vicepresidente J.D Vance suspendió su viaje a Pakistán. Lo más relevante de estas tensiones es que el Estrecho de Ormuz seguirá bloqueado, con el consiguiente impacto, cada vez mayor, en el suministro energético, con sus derivadas en inflación y crecimiento económico. Ahora queda esperar a una oferta de Irán para reiniciar las negociaciones, aunque los obstáculos siguen siendo exactamente los mismos (el programa nuclear iraní, el control del Estrecho de Ormuz y los aliados regionales de Irán) y si Irán no ha acudido a negociar aún es porque considera las demandas de Estados Unidos no son razonables. Las Bolsas llevan dos días de caídas ante la falta de avances en la reanudación de negociaciones entre Estados Unidos e Irán, que hacen que el Estrecho de Ormuz siga cerrado, y con ello se mantenga la disrupción energética. El precio del petróleo Brent marca su quinto día de subida, hasta 106 dólares el barril, subiendo un 22% desde los mínimos del pasado viernes, y un 45% desde el inicio del conflicto. Israel y Líbano extenderán su tregua otras 3 semanas (finalizaba este domingo), pero la incertidumbre en torno al conflicto en Oriente Medio se mantiene elevada. La falta de avances en las negociaciones provoca que haya más miedo a una futura escalada. Destaca la incertidumbre de quién negocia por parte de Irán, con rumores ayer de que el ala más moderada, el representante del Parlamento iraní, Ghalibaf, podría retirarse de las negociaciones, dejando al frente al ala más dura, representada por la Guardia Revolucionaria. Aunque los rumores fueron ayer desmentidos por el propio Irán.

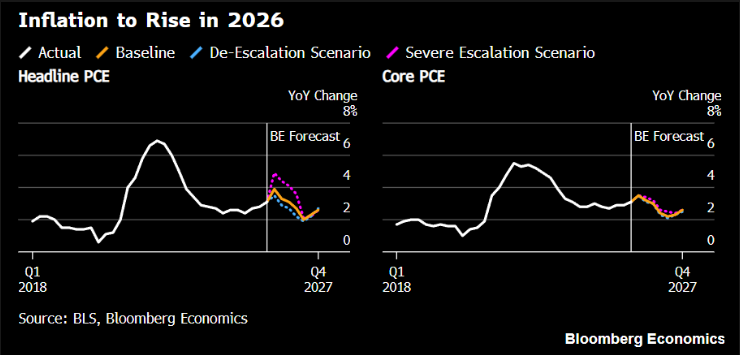

La guerra con Irán representa un shock en la oferta de energía, lo que complica el camino de la inflación hacia el objetivo del 2% de la Reserva Federal, tras más de cinco años por encima. Bloomberg Economics en sus previsiones anteriores al conflicto en Oriente Medio decía que la inflación se moderaría gradualmente hasta 2026 y 2027, sin embargo, el fuerte aumento de los precios de las materias primas desde el inicio de la guerra ha llevado a los analistas de Bloomberg ha llevado a revisar al alza su previsión de inflación para 2026, con un efecto moderado el próximo año. Las proyecciones sugieren que la perturbación será de corta duración, lo que permitirá a la Reserva Federal superarla.

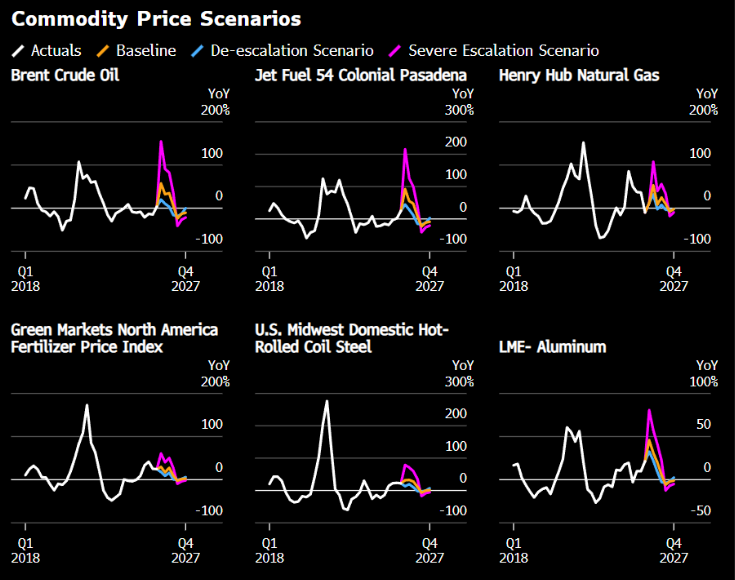

Bloomberg Economics establece tres escenarios para el precio del petróleo Brent estimando un máximo en el segundo trimestre del 2026 en:

- 80 dólares el barril (escenario de desescalada), relajando hasta los 65 dólares a final de año.

- 105 dólares el barril (escenario base) cayendo hasta los 75 dólares a finales del 2027.

- 170 dólares (escalada del conflicto severa), cayendo a 115 dólares el barril al final de este año y manteniendo precios altos durante el 2027.

Como digo, la guerra en Irán ha reabierto el temor de los mercados a la inflación y a la consiguiente actuación de los bancos centrales. Sin embargo, desde JPMorgan AM consideran que el mercado ha sido demasiado agresivo con sus expectativas para la política monetaria. La gestora del banco estadounidense ha redibujado sus pronósticos para los bancos centrales, tras el conflicto en Oriente Próximo, pero son significativamente más moderados que los que maneja el mercado. JPMorgan apunta a una subida de tipos del BCE este año, frente a las dos e incluso tres alzas que ha llegado a descontar el mercado. Por su parte, esperan que la Reserva Federal de Estados Unidos no haga ningún movimiento en su política monetaria este año, al inicio de 2026, anticipaban una bajada de tipos de la Fed. El escenario con el que se encuentran los bancos centrales difiere mucho del que existía en 2022, en la crisis energética que se vivió a raíz de la guerra en Ucrania, según los estrategas para España y Portugal de JPMorgan AM. La fortaleza que presenta la economía global puede servir de colchón para sortear esta nueva situación, aunque “peligra que el consumo se paralice”. El escenario base de la gestora apunta a que la guerra en Oriente Próximo no se dilatará mucho más y la desescalada del conflicto será progresiva. Los precios del petróleo y el gas continuarán, no obstante, por encima de los niveles de antes del conflicto.

“Los tipos bajarán en cuanto mi chico esté en la Reserva Federal”, Trump. El presidente de Estados Unidos, Donald Trump, no oculta que su candidato para dirigir el banco central estadounidense está alineado con sus intereses, lo que está haciendo que su confirmación por el Senado no sea sencilla, a pesar de que Kevin Warsh prometió esta semana que sus decisiones en materia de política monetaria serán “estrictamente independientes”. Warsh protagonizó una acalorada discusión con la senadora Elizabeth Warren, miembro del comité bancario ante el que el martes compareció el candidato a presidir la Fed para examinar su confirmación, que posteriormente será votada por el Senado. Ante la acusación de ser “una marioneta de Trump”, Warsh insistió en que la institución se mantendrá lejos de la influencia de la Casa Blanca, aunque en todo momento evitó responder a las preguntas incómodas que pudieran molestar a su valedor. Warsh insistió en que su hoja de ruta para la Fed incluye rebajas de tipos, independientemente de que las presiones inflacionistas hayan aumentado en las últimas semanas por la crisis energética y la guerra en Irán, porque su objetivo es “reformar la institución con altos niveles éticos y de independencia”. En este sentido se refirió a su intención de que la Fed se centre en su mandato como garante de la economía estadounidense, pero lejos de temas políticos, como la regulación relacionada con el medio ambiente. “La independencia hay que ganársela; eliminando los sesgos políticos es como se mantiene a los políticos alejados de la Fed”. Que esa idea coincida con la agenda de Trump es, según Warsh, solo algo circunstancial. Defendió la necesidad de una institución “más orientada a reformas” y mostró su disposición a colaborar con el Ejecutivo y el Congreso en ámbitos no estrictamente monetarios. El candidato para sustituir a Jerome Powell a partir de mayo buscaba reforzar su credibilidad ante los senadores de Estados Unidos asegurando que para garantizar su independencia como presidente de la Fed también se ha comprometido a desinvertir gran parte de sus activos. Sin embargo, evitó pronunciarse sobre de cuáles se deshará y cómo, más allá de insistir en que será en un plazo de 90 días desde que sea confirmado para el cargo.

El índice de sentimiento inversor alcistas menos bajistas (Bulls Minus Bears Index) está por primera vez en positivo desde mediados de Febrero 2026.

AAII Bulls minus Bears Index

Estamos viviendo revisiones de beneficio al alza en las compañías americanas por parte de los analistas, según publica Bank of America. Por lo que parece que las expectativas siguen muy altas y eso da soporte claro a las Bolsas.

El S&P 500 está en máximo históricos, mientras que el Sentimiento del consumidor americano está en su punto más bajo, nunca se había visto un diferencial tal grande entre la Bolsa y la economía real.

En Inteligencia artificial Deepseek ha lanzado hoy su esperado nuevo modelo de IA V4 Flash y V4 Pro para competir con las últimas versiones de los gigantes tecnológicos estadounidenses. La compañía china mantiene su apuesta por un modelo abierto, aunque ha advertido de que el acceso comercial a la versión Pro estará más limitado debido a la falta de capacidad computacional. Esta restricción, según la empresa, se aliviará en la segunda mitad del año con la incorporación de nuevos servidores equipados con chips de Huawei, una señal que disipa los temores de que una mayor eficiencia de los modelos reduzca la necesidad de invertir en capacidad de cómputo, lo que ha provocado un nuevo repunte de las compañías de semiconductores, especialmente entre los proveedores chinos. Las primeras impresiones apuntan a que la eficiencia sigue siendo el principal valor diferencial del modelo, pero, a diferencia del año pasado, los resultados no superan a los de los modelos estadounidenses más avanzados. En plena ronda de financiación, Deepseek ha despertado el interés de Tencent, que estaría dispuesta a adquirir un 20 % del capital, y mantiene conversaciones con Alibaba como posible nuevo socio, a pesar de que ambas firmas cuentan también con desarrollos propios. En la carrera por dominar el efervescente mercado de la inteligencia artificial, cada lanzamiento cuenta, pero en esta ocasión parece que el empuje chino ha quedado por debajo de las expectativas creadas el año pasado. Ahora, el mundo aguarda el lanzamiento completo de Mythos, de Anthropic, un acontecimiento que está generando una notable inquietud en el ámbito de la ciberseguridad.

Importante esta semana:

“He ordenado a nuestro ejército que continúen con el bloqueo y permanezcan preparados, extenderé el alto el fuego hasta que se presente una propuesta y concluyan las negociaciones”. En un giro de guion de último minuto, el presidente Donald Trump anunció la madrugada del martes al miércoles una prórroga indefinida de la tregua en Irán, después de mantener a los mercados en vilo asegurando que este escenario era altamente improbable. El martes, la Casa Blanca seguía apostando por un acuerdo inminente en las conversaciones que siguen teniendo lugar en Pakistán, mientras el reloj corría en contra de una tregua que expiraba este martes. Trump dejó claro ayer que su estrategia pasa por forzar un entendimiento rápido que permita desbloquear la crisis, especialmente en torno al estrecho de Ormuz, una arteria clave para el comercio mundial de crudo que primero bloqueó Irán y, después, Estados Unidos, haciendo imposible el tránsito de navíos por esa ruta, independientemente de su bandera. La situación queda congelada. Sin embargo, los planes del presidente no han cristalizado y los negociadores le han pedido más tiempo. Las conversaciones entran así en su fase más delicada e incierta, sobre todo después de que el vicepresidente norteamericano, JD Vance, dejara en el aire su viaje a Islamabad para participar en una segunda ronda de contactos tras el fracaso del primer intento el pasado 11 de abril. Estaba previsto que le acompañaran el enviado especial Steve Witkoff y Jared Kushner, yerno de Trump en calidad de asesor presidencial. Sin embargo, tenían que haber despegado de Washington DC el martes por la mañana, pero la salida se retrasó de forma indefinida para que el vicepresidente participara en una serie de reuniones en la Casa Blanca y que se saldaron con el anuncio de la extensión de la tregua.

De forma paralela, el Gobierno de Pakistán intensificó sus contactos diplomáticos no solo con Estados Unidos, sino también con China, Egipto y Arabia Saudí para intentar involucrar al mayor número posible de delegaciones en las negociaciones. “No aceptamos negociaciones a la sombra de amenazas”, aseguró ayer el líder iraní, antes de añadir que su país ya prepara “nuevas cartas” para jugar de nuevo en el campo de batalla. El equilibrio es tan delicado que cualquier gesto por ambas partes es susceptible de reactivar las hostilidades en un escenario especialmente sensible para los mercados. El cierre del estrecho de Ormuz ya ha alterado los flujos energéticos globales y cualquier escalada podría disparar aún más los precios del petróleo, con impacto directo en la inflación y en la política monetaria de las principales economías. Más allá del uranio, el otro gran foco de conflicto en las negociaciones es precisamente el control del estrecho de Ormuz. Irán no solo quiere imponer peajes al tránsito por esta vía comercial, sino que además se niega a que otros países se hagan con la gestión de la ruta, tal y como ha propuesto Estados Unidos. Precisamente, el control de Ormuz y la asfixia energética que ha impuesto al resto de economías mundiales que dependen del gas y el petróleo del Golfo Pérsico es la única carta de negociación que puede utilizar Irán para forzar un acuerdo con Washington. Pese a la delicada situación y la incertidumbre que rodea a las negociaciones diplomáticas, Trump se mostraba este miércoles confiado ante la posibilidad de alcanzar un pacto de forma inminente. “Irán puede ponerse en una posición muy sólida si llegan a un acuerdo. Pueden convertir a su país en una nación fuerte de nuevo”, mientras al mismo tiempo acusó a sus líderes de “estar sedientos de sangre” y no querer la paz con Occidente.

Kevin Hassett, Consejero Económico de la Casa Blanca, afirmó que la inflación subyacente está cayendo de forma clara y que ello debería permitir a la Reserva Federal normalizar tipos, incluso combinando bajadas con reducción de balance. Además, mostró alta confianza en la confirmación de Kevin Warsh por parte del Senado y sugirió que Jerome Powell debería apartarse tras ello.

Hungría cedía esta semana, después de la derrota electoral de Orban, y la Unión Europea dará luz verde a un nuevo préstamo a Ucrania. La Unión Europea ha logrado finalmente reactivar el programa de asistencia de 90.000 millones de euros para Ucrania, un paquete vital que cubrirá dos tercios de sus necesidades financieras en 2026 y 2027. Lo más relevante para los mercados es que el desbloqueo ha sido impulsado por el compromiso del primer ministro entrante de Hungría, Péter Magyar, quien ha garantizado que no mantendrá el veto de su predecesor. Aunque el nuevo gobierno húngaro aún no ha tomado posesión oficialmente tras las elecciones del 12 de abril, la señal política ha sido suficiente para que los diplomáticos de la UE incluyan la modificación técnica del Marco Financiero Plurianual (MFF) en el orden del día de mañana. El acuerdo permite a Bruselas proceder con la emisión de deuda común respaldada por el presupuesto comunitario. El plan contempla 30.000 millones en ayuda presupuestaria directa y 60.000 millones destinados a soporte militar, compra de armas europeas con carácter prioritario, con la particularidad de que Ucrania solo reembolsará el préstamo si Rusia paga reparaciones de guerra. Este avance elimina un factor de incertidumbre geopolítica crítica, asegurando la liquidez de Kiev sin esperar a la formación definitiva del nuevo gobierno en Budapest, lo que refuerza la confianza en la capacidad de decisión del Consejo Europeo.

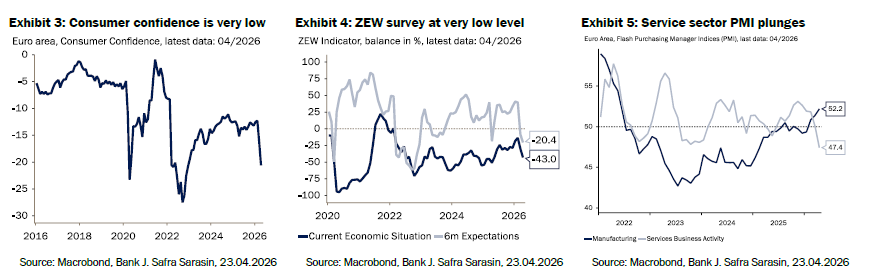

En Europa, el martes,conocimos un muy negativo dato de confianza ZEW alemán, que cae a su menor nivel en tres años, apuntando a una acusada pérdida de dinamismo de la economía alemana. En España, la balanza comercial a febrero mostró una caída del déficit del -24%, principalmente por la energía, el repunto de precios del crudo empezó en marzo, pero también mejoró la balanza no energética.

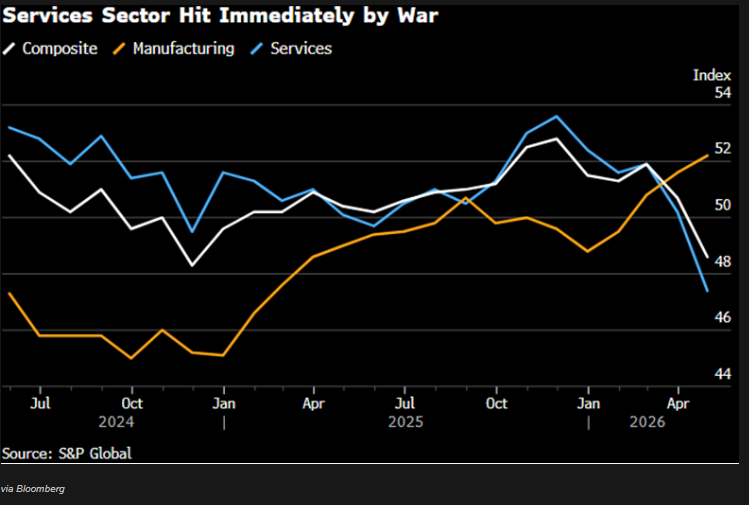

Ayer, también en la Eurozona el PMI de manufacturas de abril se incrementó de forma imprevista mientras que el de servicios bajó mucho más de lo esperado. El sector servicios entra en zona de contracción (47,4 frente al 50,2 del mes anterior) por la debilidad de la demanda y la caída de la confianza empresarial, sin que la mejora en el sector industrial (52,2 frente al 51,6 anterior), muy ligado a la provisión de inventarios por el riesgo de desabastecimientos, lo pueda compensar. Además, sube con fuerza la intención de subir precios de las empresas dado el aumento de costes. El aspecto positivo es el mantenimiento del empleo. El PMI compuesto cayó a 48,6, también por debajo del consenso, y por debajo de 50 (nivel que marca contracción económica), por primera vez en 16 meses,

Lo más estremecedor del segundo ‘shock’ chino. Soumaya Keynes. Financial Times.

Les voy a contar un cuento que quizás ya hayan escuchado: hace mucho tiempo, una malvada ola masiva de exportaciones chinas chocó contra la economía estadounidense. Quienes se quejaban eran tachados de proteccionistas excéntricos, reacios al progreso, la libertad y los muebles baratos. Las víctimas sufrieron durante años, luchando por encontrar un nuevo trabajo. Finalmente, intentaron vengarse eligiendo a un mago caótico como presidente: Donald Trump. Fin.

Los economistas conocen esta historia demasiado bien, aunque también saben que aún no ha terminado. La economía china nunca se reformó lo suficiente como para evitar que sus excesos afectaran a sus socios comerciales, y las recientes conversaciones sobre un segundo “shock chino” se han convertido en un grito. Ninguna historia está completa sin un análisis detallado de los datos. Así que, al evaluar si la secuela es tan aterradora como la original, ¿hasta qué punto deberíamos estar asustados? Si nos fijamos sólo en China, el primer shock parece mucho más severo. En los primeros siete años de la década de 2000, su superávit por cuenta corriente como porcentaje del PIB se disparó en aproximadamente 8 puntos porcentuales, mientras que el volumen de sus exportaciones de bienes se cuadruplicó. Estos impresionantes incrementos eclipsan los cambios más recientes tanto en el superávit por cuenta corriente (apenas 3,5 puntos porcentuales entre 2018 y 2025) como en las exportaciones de bienes (un aumento del 50%).

Si esto le tranquiliza, espere. La economía china actual es mucho mayor que entonces, lo que significa que desequilibrios más pequeños tienen efectos globales mucho más fuertes. Como porcentaje del PIB mundial, el aumento del superávit por cuenta corriente de China en los últimos siete años ha sido bastante similar al aumento durante el mismo período en los años 2000. Y en términos absolutos, los aumentos en los volúmenes de exportación en ambos casos no son muy diferentes.

Quizás un shock sea más aterrador si se concentra en unos pocos productos, destruyendo, por ejemplo, la industria del automóvil. En este sentido, el segundo shock chino parece ligeramente más intenso que el primero. Durante los seis años previos a 2007, los diez productos de mayor crecimiento representaron el 25% del incremento total de las exportaciones manufactureras chinas, en comparación con el 31% durante el mismo período hasta 2024, por ejemplo. Sin embargo, esta diferencia no es enorme, y se reduce al utilizar indicadores alternativos.

La diferencia más clara radica en la naturaleza de los productos que China exporta. Mientras que los occidentales adinerados se mostraban relativamente tranquilos ante el envío chino de millones de calcetines y vasos para niños, ahora se sienten mucho más amenazados por la competencia en productos de alta tecnología como automóviles y chips. China se ha vuelto tan poderosa en tantos sectores que también les preocupa que el país utilice su dominio del mercado como arma, tal como hizo con las tierras raras. (Los proteccionistas más cascarrabias murmuran: “Os lo advertí”).

Precios de exportación

Analizando datos, se observan otras diferencias entre ambos shocks. Una es la evolución de los precios de exportación de los bienes chinos, que, a pesar de las quejas sobre la manipulación monetaria, aumentaron aproximadamente un 40% entre 2000 y 2007. En los últimos años, estos precios se han desplomado, lo que ha obligado a los líderes chinos a reconocer los problemas asociados a una competencia tan feroz que impide que las empresas puedan obtener beneficios. En 2025, se encontraban al mismo nivel que en 2018.

Otra desviación con respecto al reglamento del primer shock chino radica en lo que China compra, o mejor dicho, en lo que no compra. Durante los primeros siete años de la década de 2000, el volumen de importaciones chinas creció a un relativo buen ritmo, mientras absorbía el equipo sofisticado que necesitaba para impulsar sus exportaciones manufactureras. Sin embargo, más recientemente, sus volúmenes de importación han sido anémicos. En lugar de lamentarnos por las fábricas aplastadas por la competencia china, quizás deberíamos añorar las ventas que nunca se materializaron.

Luego está el contraste con el enfoque político de Estados Unidos. Durante el primer shock chino, el Congreso norteamericano protestó enérgicamente contra la manipulación monetaria, pero no impuso muchas barreras comerciales. Esta vez, la Administración Trump tiene un hechizo para todo: “¡Arancelara Kedavra!”. Mientras que durante el primer shock la participación de EEUU en las exportaciones de China cayó alrededor de dos puntos porcentuales, en los últimos siete años, esa caída se ha multiplicado por tres.

Para los protagonistas de otras partes del mundo, todo esto suena alarmantemente a cuento de terror: el auge de las exportaciones chinas continúa imparable, impactando al resto del mundo. Además, hay un giro inesperado: cualquier intento de rechazar la competencia china podría provocar represalias, amenazando el acceso a los proveedores chinos tan fundamentales para las cadenas de suministro de la industria manufacturera moderna. Lo cual me lleva a la última diferencia entre los dos shocks chinos: esta vez, los responsables políticos se esforzarán más por evitar un final triste.

¡Buen fin de semana!