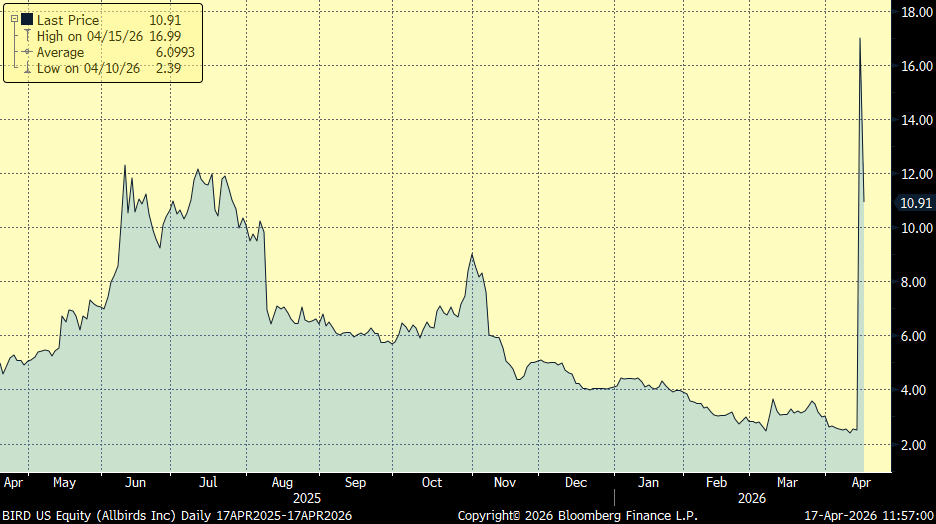

Esta semana en mercado han vuelto los comentarios sobre la posible “burbuja” en Inteligencia Artificial que se está viviendo en las Bolsas después del comportamiento de Allbirds Inc. una compañía americana fabricante de calzado deportivo ecológico, que anunció que pasaba a llamarse NewBird AI, la compañíapublicó un comunicado en el que informó una inyección de capital de 50 millones de dólares y que dejarán de ser fabricantes de calzado para avanzar hacia una “infraestructura de computación para IA”… lo que hizo que la acción se disparase un 620% el miércoles pasado, llegó a subir un 842% intradía!!!

Cotización AllBirds últimos 12 meses:

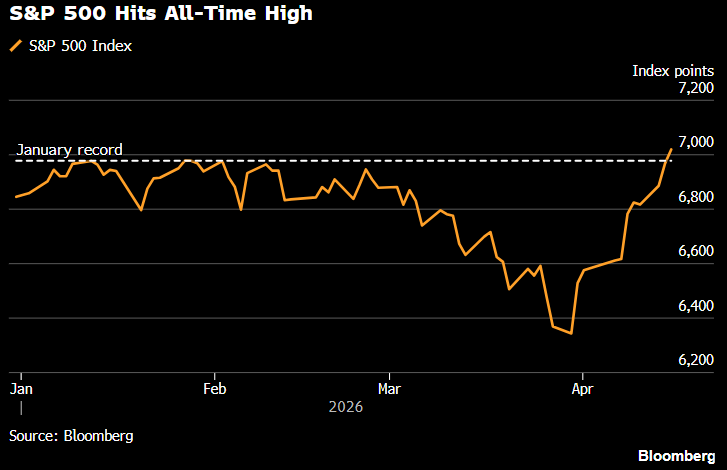

Los mercados siguen mostrando un sesgo más optimista, apoyados en una moderación del tono de Trump en relación con la guerra de Irán… aunque esto puede cambiar en minutos… esta semana las noticias giraron en torno a que Estados Unidos e Irán estaban valorando extender el alto al fuego dos semanas más (US, Iran Consider Two-Week Ceasefire Extension to Advance Peace Talks – Bloomberg), en este sentido, el Presidente Trump señaló que el conflicto está “cerca de terminar”, lo que introduce un elemento de desescalada que ha contribuido a reducir parcialmente las primas de riesgo geopolítico, y ha llevado a las Bolsas americanas a nuevos máximos históricos. Además, ayer Trump dijo que Israel y el Líbano habían alcanzado un acuerdo para un alto al fuego de 10 días.

Aunque habíamos comenzado la semana con la noticia de que las negociaciones entre Estados Unidos e Irán terminaron sin éxito durante el pasado fin de semana. Trump anunció que la marina americana bloquearía el tránsito a través del Estrecho de Ormuz de buques con salida de puertos de Irán o que le hubiesen pagado un peaje. Diferentes fuentes a lo largo de la semana apuntaban a que ambas partes continúan dialogando y podríamos tener una nueva ronda de negociaciones antes de que finalice el alto el fuego de dos semanas el próximo 22 de abril. El principal escollo gira en torno al control del Estrecho de Ormuz y el programa nuclear iraní. Sobre este último punto, se ha conocido que en las conversaciones del fin de semana pasado Estados Unidos propuso una moratoria de 20 años sobre el enriquecimiento de uranio, rechazada por Irán, que sólo estaba dispuesto a un plazo de 5 años. En cuanto al Estrecho de Ormuz, este lunes por la tarde comenzó el bloqueo de la Armada estadounidense, impidiendo el tráfico marítimo desde cualquier puerto iraní, con el fin de aumentar la presión sobre Teherán. De cara a los próximos días, el foco podría desplazarse parcialmente desde los titulares geopolíticos hacia la reacción de los bancos centrales, especialmente en el marco de las reuniones del FMI. En este contexto, las intervenciones de Lagarde y Lane serán clave para calibrar hasta qué punto el BCE está dispuesto a responder a un shock energético. Además, análisis recientes del propio BCE en su blog apuntan a que la política monetaria podría ser más efectiva en el contexto actual de lo que históricamente se asumía. En concreto, en entornos de inflación elevada, los precios y salarios tienden a ajustarse con mayor rapidez, lo que hace que la inflación sea más sensible a las subidas de tipos. Esto implica que el BCE podría contener posibles efectos de segunda ronda con un menor coste en términos de crecimiento.

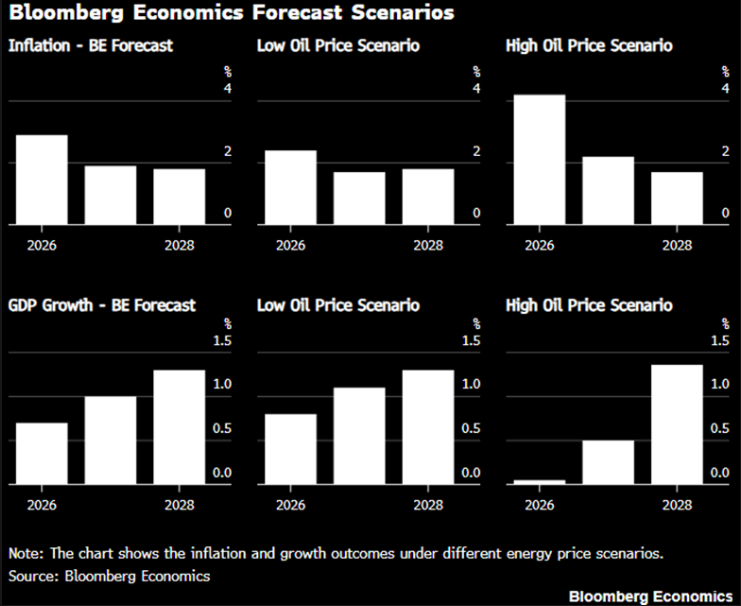

Esta semana Bloomberg Economics actualizaba sus previsiones de crecimiento e inflación de la Eurozona tras el conflicto en Irán, estableciendo dos escenarios adicionales a su escenario base, uno con el precio del petróleo bajo y otro con el precio del petróleo alto. En su escenario base el PIB de la zona euro crecerá este año al 0,70% y la inflación se situará por encima del 2% (en el 2,9%). Un cierre prolongado del Estrecho de Ormuz podría llevar la inflación por encima del 4% este año 2026, e incrementaría la posibilidad de que la zona euro entrase en recesión.

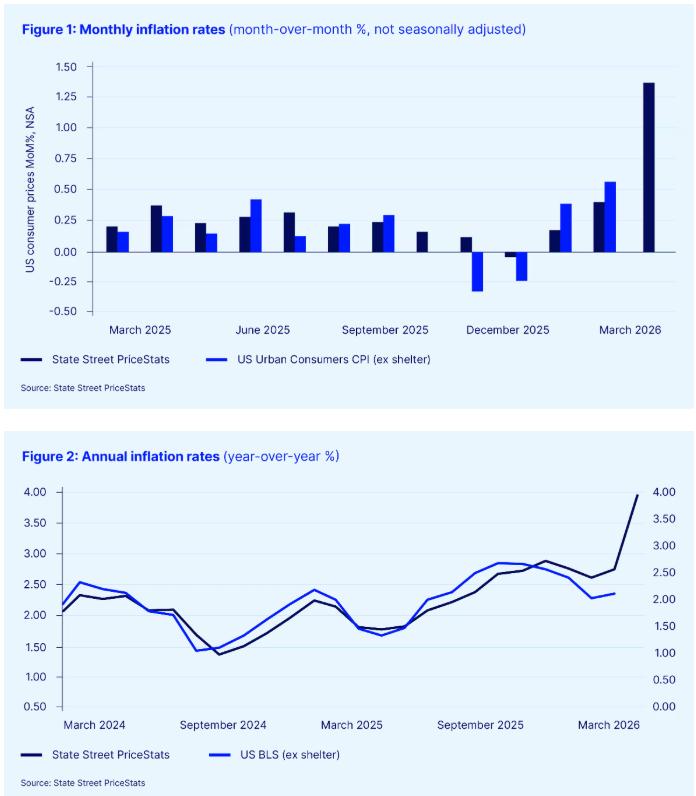

Según el indicador de State Street, publicado esta semana, la inflación en Estados Unidos subió en Marzo hasta el 4% (Inflation reignites: State Street PriceStats signals a sharp spike | State Street), su mayor nivel desde Enero del 2023.

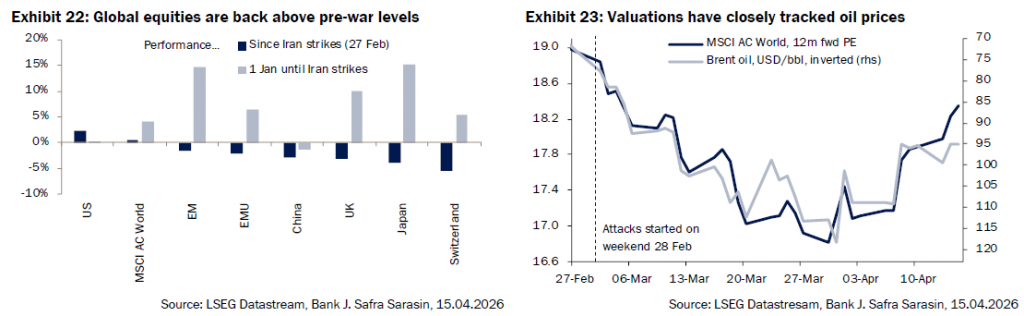

Los analistas advierten de que el conflicto en Oriente Medio dejará “cicatrices” en los mercados mundiales, y que es poco probable que los precios de las materias primas y la rentabilidad de los bonos vuelvan rápido a los niveles previos al conflicto, aun si se alcanza un acuerdo de paz. Los precios de la energía están muy por encima de los niveles anteriores a la guerra, Los inversores afirman que los daños a la infraestructura del Golfo y la pérdida de confianza tras el cierre del estrecho de Ormuz lastrarán la recuperación. Por el Estrecho transita una quinta parte del petróleo y el gas del mundo. El precio del Brent, referencia internacional, se mantiene casi un 35% por encima de su valor en vísperas de la guerra en los mejores momentos de mercado por el acuerdo de tregua. Igual que ocurre con la rentabilidad del bono del Tesoro a dos años, sensible a los tipos de interés. En Europa, donde las economías importadoras de energía son especialmente vulnerables a los precios mundiales del petróleo, las rentabilidades a dos años en el Reino Unido, Alemania e Italia se mantienen más de 0,5 puntos porcentuales por encima de las que registraban en vísperas de las hostilidades. Los estrategas de Lombard Odier, afirman que incluso “si el alto el fuego resultara duradero, el conflicto ha sido lo suficientemente largo y deja suficientes daños como para que cualquier escenario macroeconómico razonable parezca mucho peor que antes del conflicto”. Históricamente, el dólar estadounidense y los bonos del Tesoro se han considerado activos libres de riesgo y se utilizan en todo el mundo como reservas. Sin embargo, el distanciamiento de los aliados por parte del presidente estadounidense Donald Trump y el aumento vertiginoso de la deuda nacional, agravado por la guerra con Irán, han elevado los niveles de riesgo de estos activos.

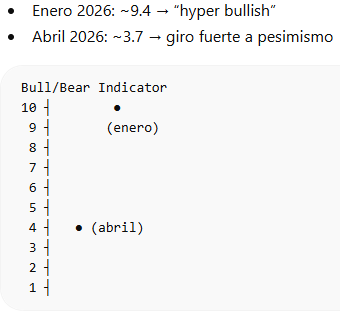

En esta línea, el optimismo entre los inversores y ahorradores españoles sobre la evolución futura de los mercados de valores ha caído bruscamente en marzo, rompiendo así la tendencia al alza registrada hasta el momento, debido al impacto sobre el ánimo de los inversores del conflicto en Oriente Próximo, según el índice de confianza que elabora trimestralmente JPMorgan Asset Management. Tras alcanzar a comienzos de 2026 uno de los niveles de optimismo más altos de toda la serie histórica de la encuesta, que se elabora desde 2007, la gestora revela que el índice se derrumbó en el tercer mes del ejercicio más de 6 puntos, desde los 2,4 puntos positivos de febrero, hasta situarse en registros negativos del 3,9%. La caída solo es comparable a la experimentada en 2022, como consecuencia de la invasión de Ucrania. En ese momento, el índice registró tres trimestres consecutivos pesimistas y comenzó a recuperarse en 2023. En la última oleada de la encuesta realizada por la firma, correspondiente al período comprendido entre enero y marzo de este año, el número de inversores optimistas que veían probable o muy probable que las Bolsas experimentasen ganancias en 2026 se redujo hasta el 24% en marzo desde un 40% en los dos meses anteriores. Por contra, los pesimistas, que prevén caídas en Bolsa, se han disparado y suponen casi seis de cada diez inversores, cuando unas semanas antes eran menos de dos de cada diez. Solo un 20% creen que las bolsas se mantendrán invariables, por debajo del 35%, la media habitual. La geopolítica encabeza las causas de desconfianza para seis de cada diez inversores que se declaran pesimistas.

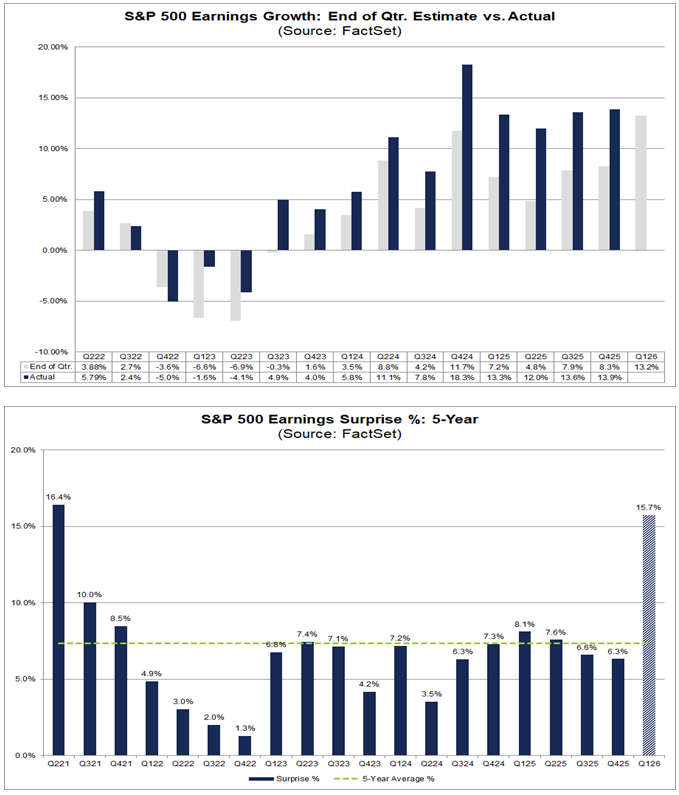

Esta semana ha comenzado la presentación de resultados del Primer Trimestre del 2026, los primeros en publicar han sido los bancos de inversión americanos, Goldman Sachs, Citigroup, JP Morgan, Wells Fargo, Morgan Stanley y Bank of America, impulsados por la fuerte actividad de trading en un trimestre extraordinariamente volátil. Goldman Sachs cayó un-1,87% el lunes que publicó a pesar de marcar su mejor trimestre en 5 años impulsado por el trading en renta variable, aunque pesando en negativo un decepcionante trading de renta fija respecto a unas exigentes previsiones de los analistas. Fuera del sector bancario conocimos también los números de Johnson & Johnson y 27 compañías del S&P 500. De entre los 11 sectores del S&P 500 el consenso prevé que el sector financiero publique el tercer mayor crecimiento interanual de Beneficio Por Acción con un avance esperado del +15,1% en 1T26 frente al +14,6% interanual estimado a Diciembre del 2025, y donde destacaría la contribución del sector seguros para el que se estima un crecimiento del +34% interanual seguido de financiación al consumo con un +30%. De cara a los próximos 4 trimestres el consenso estima un crecimiento de ingresos menor al de 1T26, de media del +7,8%. Tras los temores de finales de año en torno a una posible sobreinversión en centros de datos y el castigo sufrido por el software ante la potencial disrupción de los nuevos modelos de inteligencia artificial, los resultados de dos de los primeros eslabones de la cadena de suministro de los centros de datos, ASML y Taiwan Semiconductor Manufacturing Company (TSMC), han evidenciado que la guerra en Irán no ha supuesto un desgaste relevante para la demanda de chips. Aunque las cifras mensuales de TSMC ya anticipaban esta fortaleza, la reciente publicación de resultados ha confirmado un nuevo trimestre récord para la compañía, que además ha logrado mejorar sus márgenes pese al incremento en los precios de los insumos. El beneficio neto creció un +58% y la empresa espera que, en el conjunto del año, los ingresos acumulados aumenten en torno a un +30%, impulsados por la mayor demanda de sus principales clientes, entre los que destacan Nvidia y Apple.

Una de las razones que ven muchos analistas para explicar lo bien que están aguantando los mercados pese a la presión de precios de las materias primas, fundamentalmente del gas y del petróleo y la caída del dólar… es por la percepción de que los resultados de las compañías van a seguir creciendo fuertemente. Según los últimos datos de Facset (S&P 500 Could Report Earnings Growth of 19% for Q1) se espera que los ingresos de las compañías del S&P 500 crezcan un 19% este primer trimestre del 2026, lo que supondría el ratio de crecimiento de ingresos más alto desde el cuarto trimestre del 2021 (+32%). Los resultados de las compañías del S&P 500 han superado las estimaciones de los analistas del mercado en 37 de los últimos 40 trimestres, las únicas excepciones fueron en el 1T 2020, 3T 022 y 4T 2022.

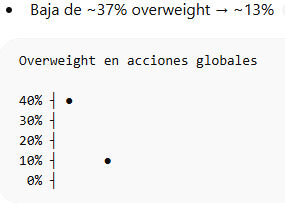

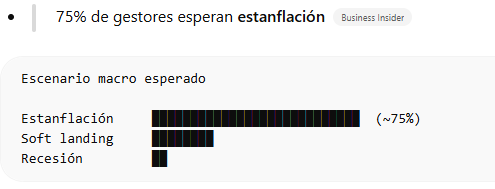

Los gestores de fondos están preocupados por la inflación y por la desaceleración del crecimiento a nivel global y cómo pueden afectar a sus inversiones según la última encuesta realizada a gestores de fondos de Bank of America, en la última semana, en la que cerca de 200 gestoras internacionales, con más de 563.000 millones de dólares en conjunto han dado su opinión. Las expectativas de crecimiento del PIB han caído más que nunca desde marzo de 2022, mientras que el miedo a que la inflación repunte se ha disparado a su nivel más alto desde mayo de 2021. Prácticamente, el 70% de los gestores espera un aumento de los precios durante los próximos 12 meses, frente al 45% que lo esperaba en marzo. De hecho, la inflación es, junto a la escalada de las tensiones geopolíticas, el mayor riesgo de incertidumbre para los inversores profesionales a la hora de mover sus carteras. Durante el mes pasado, tras desatarse el conflicto en Irán, los gestores dispararon de manera significativa los niveles de liquidez en cartera, como defensa para las inversiones. Este mes, en cambio, los porcentajes de efectivo se han mantenido más o menos estables, con un peso de alrededor del 4,3% en el patrimonio. Lo que sí se ha movido durante las últimas semanas son las carteras. El porcentaje de las inversiones en Bolsa sobre el total de las carteras ha caído de manera considerable. Según la encuesta, cede desde una sobreponderación neta del 37% el mes anterior, hasta suponer ahora el 13% de las inversiones totales. Los gestores han reducido su exposición al sector sanitario y a la Bolsa de Japón, que durante el primer trimestre había atraído buena parte de las miradas de los grandes inversores de todo el mundo. De hecho, las inversiones en acciones japonesas han vivido en apenas cuatro semanas la mayor caída en cartera desde noviembre de 2024. Por el contrario, han aumentado las inversiones en dólares estadounidenses y la exposición al sector de las telecomunicaciones. En cuanto a regiones, las acciones de los mercados emergentes siguen siendo las grandes favorecidas de los movimientos en cartera de los grandes fondos de inversión. Una de las claves que está moviendo el sentimiento de los mercados durante la guerra de Irán es el precio del petróleo. Según la encuesta de Bank of America, los inversores profesionales prevén que el precio del crudo se sitúe alrededor de los 84 dólares por barril a final del ejercicio. Por debajo del precio actual, pero prácticamente un 40% por encima con respecto a los 61 dólares por barril de cotización del Brent cuando comenzó el año. Otro de los puntos fuertes para el mercado derivado de la crisis geopolítica internacional está en cómo reaccionarán los banqueros centrales a un posible repunte de la inflación. En este sentido, el 58% de los gestores de fondos todavía cree que la Reserva Federal recortará los tipos de interés en los próximos 12 meses. La mayoría de los inversores cree que la Reserva Federal (Fed) bajará los tipos una vez y un 29% de los gestores cree que Jerome Powell, el presidente del organismo, no se moverá. En cuanto a Europa, la mayoría de los gestores (el 46% de los encuestados) asegura que el Banco Central Europeo (BCE) subirá los tipos de interés a lo largo de este ejercicio.

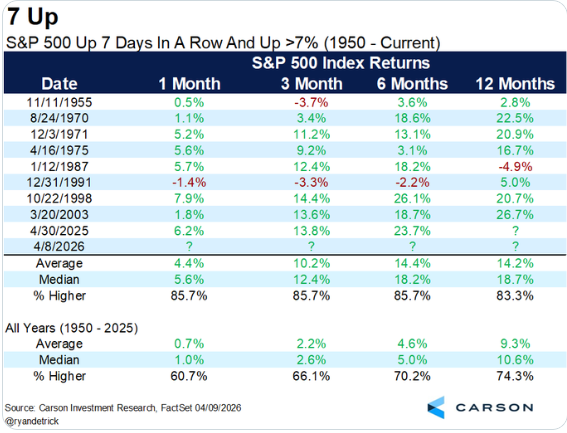

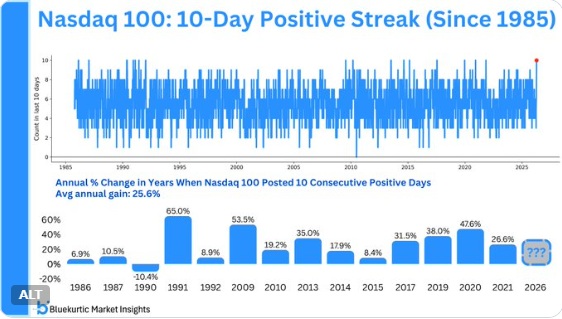

El S&P 500 ha subido 7 días seguidos, y ha subido más de un 3% durante 2 semanas consecutivas, históricamente estos dos hechos son señales alcistas para las Bolsas. Además, el Nasdaq 100 ha subido 10 días seguidos por primera vez desde el 2021, esto sólo ha pasado en 14 años desde 1986, y 13 de esos 14 años el Nasdaq terminó en positivo con un comportamiento medio de +25%.

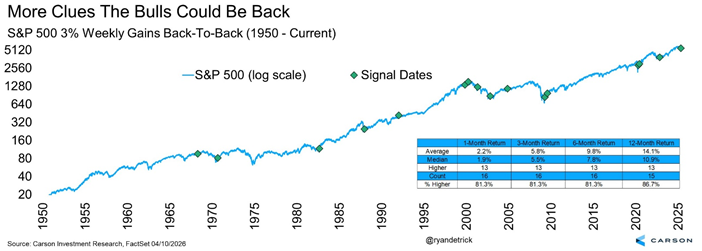

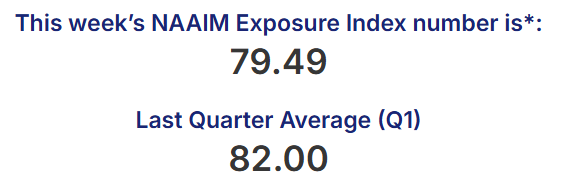

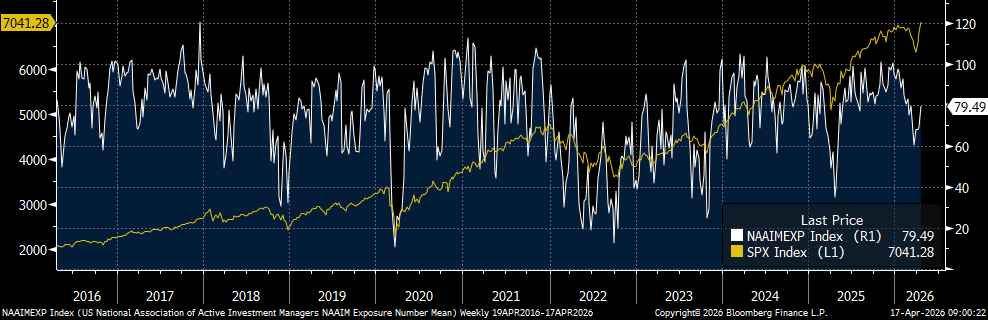

Como digo, muchos índices de Bolsa han vuelto a máximos, pero varios indicadores tácticos de posicionamiento y sentimiento de inversores (NAAAIM, BULL Minus BEARS) están muy bajos, síntoma de que esta subida ha pillado a la mayoría de los inversores fuera, muy desinvertidos… (NAAIM Exposure Index – The National Association of Active Investment Managers – NAAIM)

NAAIM exposure index (Linea Blanca), S&P500

AAII Bulls -Bears Index

Importante esta semana:

El cierre del Estrecho Ormuz ha trasladado la tensión geopolítica hacia el estrecho de Malacca, un paso marítimo de apenas 2,7 kilómetros en su punto más estrecho por el que transita cerca del 40% del comercio mundial y la mayor parte del crudo que Oriente Próximo envía a China, Japón y Corea del Sur. Washington ha ordenado a su Armada interceptar buques vinculados a pagos a Irán, lo que ha puesto bajo escrutinio esta vía clave, utilizada además por la llamada “flota oscura” iraní para transferencias de petróleo. El foco se ha desplazado a Indonesia, Malasia y Singapur, con diferencias claras, Singapur defiende el libre tránsito sin concesiones por Ormuz, Malasia apuesta por el diálogo con Teherán y Yakarta sopesa ampliar la cooperación militar con Estados Unidos, consciente de que por sus aguas pasa cerca del 70% de la energía de Asia oriental.

Según Telegraph ayer, Estados Unidos estaría intentando negociar un acuerdo amplio con Irán, ofreciendo alivio de sanciones y apoyo a programas civiles, incluyendo energía nuclear con fines no militares, a cambio de que Irán abandone el enriquecimiento de uranio y reduzca su apoyo a grupos armados. Por su parte, según Reuters, Irán estaría considerando permitir el paso libre de buques por la zona del estrecho de Ormuz controlada por Omán.

Según publicó también ayer el Financial Times, se espera que Israel y Hezbolá alcancen un alto el fuego en los próximos días, en gran parte gracias a la presión ejercida por Estados Unidos. Este acuerdo afectaría al frente norte del conflicto y reduciría la intensidad de los enfrentamientos en la región.

El lunes Trump señaló que “podríamos pasar por Cuba cuando terminemos con esto”, lo que plantea un nuevo foco geopolítico más allá de Oriente Medio.

En el lado macroeconómico esta semana hemos conocido un débil dato de ventas de casas de segunda mano en Estados Unidos durante el mes de febrero, que cayeron un 1% interanual, situándose en su menor nivel desde Junio del 2025, teniendo en cuenta que todavía no había impactado el alza de los tipos hipotecarios por la guerra de Irán, generando unas pobres expectativas para los próximos meses.

El miércoles se publicó el Libro Beige de la Fed que sirve para preparar la próxima reunión del 29 de Abril y para la que no se esperan cambios en los tipos de intervención. El Libro Beige no arrojó sorpresas, apuntando a una actividad económica creciendo a un ritmo leve-moderado, con un mercado laboral estable y un impacto limitado de la IA, aunque señalaba que la situación en Oriente Medio está provocando una mayor incertidumbre y dificultando la contratación, la fijación de precios y la inversión en capital. La reunión de la Fed del 29 de Abril será la última reunión de Powell como Presidente de la Fed, mientras continúan las presiones de Trump para que también deje de ser gobernador.

En China se publicaron cifras de comercio exterior, el superávit de marzo desciende un fuerte 50% anual por el freno de las exportaciones (+2,5% interanual frente al +40% del mes anterior) y la subida de las importaciones (+28% interanual frente al +14% del mes anterior). No obstante, hay que tener en cuenta la estacionalidad y ruido que genera el Año Nueva Lunar. Mirando los números del primer trimestre del 2026 se ve una moderada contracción del superávit (-2,3% interanual) derivado de la guerra arancelaria, al impactar negativamente en las exportaciones hacia Estados Unidos.

China Imports & Exports Trade Balance Value (March 51,13bn usd Vs 107,55bn usd survey):

Siguiendo en China ayer publicó un crecimiento del PIB del 5,0% interanual en el primer trimestre, superando las expectativas del mercado (4,8%). El dato sugiere que la economía china está mostrando una cierta recuperación tras un periodo de debilidad.

En Estados Unidos el próximo 21 de abril se celebrará la audiencia de confirmación de Kevin Warsh ante el Comité Bancario, como candidato a la presidencia de la Reserva Federal. En la sesión, los senadores examinarán su visión sobre la economía, la inflación y la independencia del banco central. Superada la audiencia, el calendario de la votación en el pleno del Senado está condicionada al desenlace de la investigación del Departamento de Justicia sobre Jerome Powell. La Administración Trump sostiene que Powell habría realizado declaraciones falsas ante el Congreso en relación con una costosa renovación de la sede de la Reserva Federal, lo que podría tratarse de un intento de socavar la independencia de la autoridad monetaria. Los senadores, incluidos los republicanos, han advertido que no aprobarán a Warsh mientras la investigación siga abierta. Y, es más, si se retrasa este proceso, Powell continuaría al frente del banco central como presidente interino, sin embargo, después de que un juez federal denegase una solicitud del Departamento de Justicia para reconsiderar el fallo, el fiscal federal anunció que continuaría con el caso y apelaría la decisión.

La Presidenta del Banco Central Europeo, Christine Lagarde dejó claro esta semana que el BCE no puede afirmar que mirará “a través” del shock energético de Irán, ya que aún es pronto para evaluar su impacto inflacionista, lo que refleja un sesgo prudente pero vigilante. Lagarde añadió que el BCE se encuentra en una buena posición para actuar y que no permitirá un desanclaje de las expectativas de inflación.

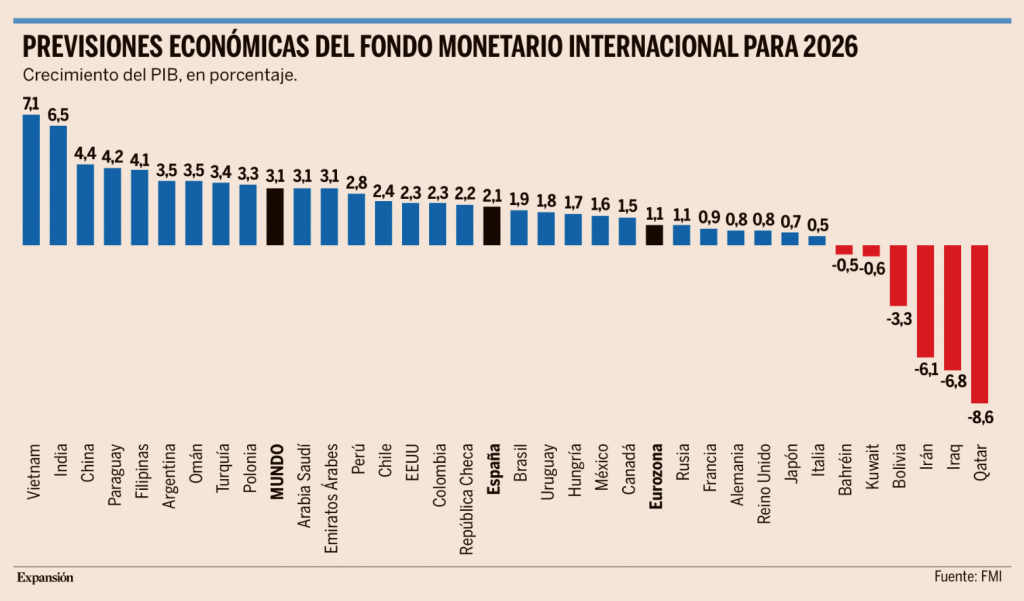

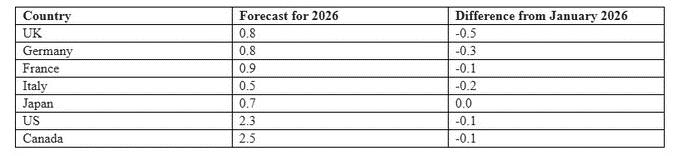

El Fondo Monetario Internacional (FMI) revisó esta semana a la baja sus previsiones de crecimiento de la economía mundial en dos décimas, hasta situarlo en el 3,1%, en medio de un clima marcado por el impacto de la guerra en Oriente Próximo y el repunte de los precios energéticos. Además, el organismo advierte que, en el peor de los escenarios, si el conflicto se alarga más allá del verano, la economía mundial incluso podría entrar en recesión, con la inflación disparada por encima del 6%. Si bien no es el escenario más probable, el FMI no descarta nada. “El entorno es incierto y cambia cada día”, según insistió el economista jefe del FMI, Pierre-Oliver Gourinchas, durante la presentación de los nuevos datos del Informe de Perspectivas Económicas que el organismo actualiza cada trimestre. “La duración y la magnitud del conflicto, además del tiempo que tarde en normalizarse la producción y el tránsito de energía, serán aspectos determinantes”, apuntó. Mientras tanto, el organismo ya ha revisado a la baja sus previsiones, a la espera de saber si tendrá que volver a hacerlo en la revisión de julio. Mientras que los países del Golfo Pérsico y algunas regiones de Asia se llevaron la peor parte en esta actualización, España se mantuvo en este contexto como una de las economías avanzadas más dinámicas, por delante de sus principales socios europeos. Aun así, no se ha librado de los recortes del organismo multilateral, que también rebajó en dos décimas sus pronósticos para el PIB español, como ya adelantó a finales de marzo que concluirá 2026 con un avance del 2,1% (frente al 2,3% que se preveía a comienzos del ejercicio). Destaca dentro de la eurozona, pero los signos de ralentización son claros. El FMI cree que la economía nacional solo avanzará un 1,8% el año que viene. Pese a la moderación, el ritmo es superior al de las principales economías europeas. La eurozona apenas crecerá en conjunto un 1,1% este año, y un 1,2% en 2027, penalizada por el impacto energético y la debilidad industrial. Alemania apenas avanzará un 0,8% en 2026, y se lleva el mayor recorte en las previsiones actuales, con tres décimas menos frente a las estadísticas publicadas en enero. Francia se quedará en el 0,9% e Italia se estancará en el 0,5%. Reino Unido crecerá un 0,8% este año, pero el FMI cree que remontará en 2027, con un salto hasta el 1,3%. El FMI puso de manifiesto que el impacto negativo del conflicto en Irán está siendo más acusado en economías importadoras de energía, entre las que se encuentran las europeas, pero es especialmente notable en Asia, cuya dependencia del petróleo que pasa por el estrecho de Ormuz es mayor. Y, por supuesto, las consecuencias negativas se dejan ver especialmente en los países del Golfo. En Oriente Próximo, a día de hoy, la media se sitúa en una caída del PIB del 1,9%. Cuanto más se alargue el conflicto, más empeorarán las próximas previsiones que publique el Fondo Monetario. En esta actualización, Irán figura entre los más afectados por el conflicto. Su economía se contraerá un 6,1% este año. El FMI pronostica peores cifras aún para sus vecinos, como Catar, con una caída del PIB del 8,6% o Irak, con un descenso del 6,8%. Kuwait y Bahréin entrarán también este año en recesión, con una contracción del 0,6% y el 0,5%, respectivamente. Por su parte, el PIB de Estados Unidos mantiene un tono sólido con una previsión de crecimiento del 2,3% para este año, solo una décima menos de lo calculado en enero. Su éxito se apoya en el impulso fiscal y en la productividad vinculada a la tecnología, aunque con señales de desaceleración en el empleo y el consumo. Aun así, grandes retos por delante, como la inflación, que sigue por encima del objetivo fijado y podría desbocarse a consecuencia de las tensiones energéticas, condicionando a su vez la política monetaria y el papel del dólar como activo refugio. China también crece, pero sigue perdiendo tracción. Mejorará un 4,4% en 2026 (tras una rebaja de una décima) y un 4,0% en 2027, con el sector inmobiliario como principal lastre y una economía cada vez más dependiente del sector exterior. India se consolida como la gran excepción entre las grandes economías, con un crecimiento del 6,5%, muy por encima del resto, después de que el FMI haya revisado al alza sus números. La mejora se debe a su menor exposición al petróleo que pasa por Ormuz y a la relajación en las relaciones comerciales con Estados Unidos.

En España, se confirmaba este martes el repunte de la inflación en marzo con el conflicto en Oriente Medio como telón de fondo. El pasado mes, el IPC interanual se situó en el +3,4%, muy por encima del +2,3% visto en febrero, mientras que la tasa subyacente repuntó dos décimas hasta el 2,9%, el grupo de transporte, cuya tasa anual subió más de cinco puntos hasta el 5,3%, fue uno de los que más destacó. Asimismo, el componente asociado a la vivienda situó su variación interanual en el 3,7%, casi dos puntos por encima del mes pasado.

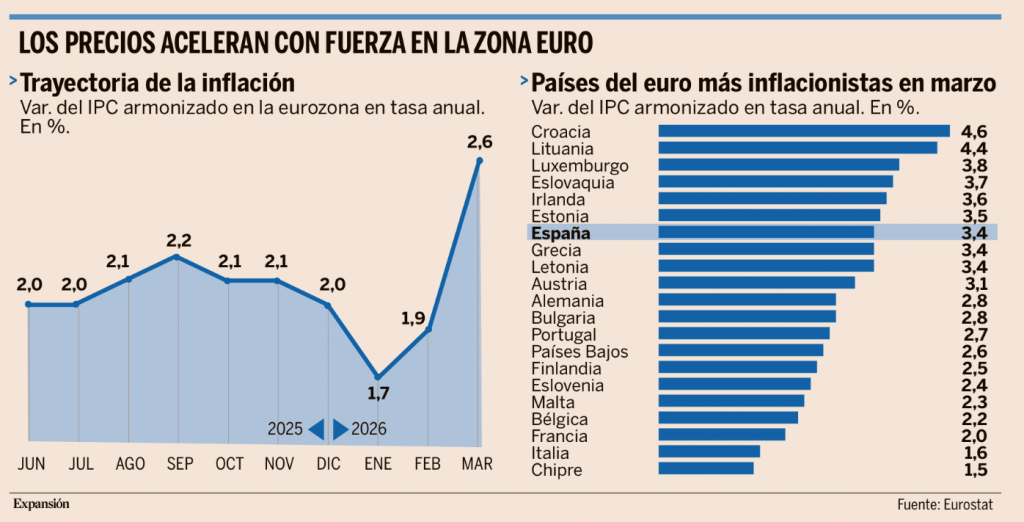

En la eurozona ayer también se publicaron los datos de IPC de Marzo peor de lo anticipado. La inflación armonizada en la eurozona fue finalmente del 2,6% interanual, una décima más de lo adelantado a finales de marzo, siete décimas superior al IPC de febrero, y la tasa más alta desde julio de 2024. Un salto cuantitativo más que notable en apenas un mes, en el que los precios se dispararon un 1,3% en tasa mensual. Y otro tanto sucedió en el conjunto de la UE, donde el IPC escaló al 2,8% frente al 2,1% del mes anterior tras haber crecido un 1,1% mensual. Los precios repuntaron, con mayor o menor fuerza, en 22 de los 27 Estados miembros de la UE y en 18 de los 21 países del euro. España ha sido uno de los países del bloque más golpeados por esta marea, con un IPC armonizado en marzo del 3,4% interanual, nueve décimas más que en febrero, tras un acelerón mensual del 1,7%. Este súbito e intenso esprint sitúa a España entre los países europeos más inflacionarios, el octavo en el conjunto de la UE, el séptimo de la zona euro y el primero entre las grandes economías del club comunitario, lo que, en un momento difícil para toda la UE, perjudica especialmente la competitividad de las exportaciones españolas, cuyo destino mayoritario es el propio bloque europeo. La brecha negativa con la zona euro se sitúa en 8 décimas, el diferencial con Alemania, cuyo IPC subió un 2,8%, en 6 décimas, en 1,4 puntos porcentuales con Francia, donde los precios repuntaron un 2%, y en 1,8 puntos con Italia, cuya inflación fue del 1,6%. Esta primera sacudida inflacionista ha sido fuerte, pero lo peor aún podría estar por llegar. “Abril será mucho peor que marzo”, avisó recientemente Fatih Birol, director ejecutivo de la Agencia Internacional de la Energía (AIE), que en las últimas fechas no se ha cansado de alertar de la enorme gravedad de la crisis energética provocada por la guerra en Irán y el bloqueo del estrecho de Ormuz, asegurando que esta crisis será peor que “las de 1973, 1979 y 2022 juntas”.

Los precios energéticos se dispararon un 5,1% interanual en marzo en la zona euro, en contraste con las caídas registradas en los meses previos (un 3,1% en febrero), ya que el resto de componentes de la cesta de la compra europea se han moderado, aunque en algunos casos siguen subiendo a tasas significativas. Por ejemplo, el precio de los alimentos frescos, que en marzo se encareció un 4,2%, aun así 4 décimas menos que en febrero, o de los servicios, que lo hizo un 3,2% frente al 3,4% del mes anterior. Los alimentos procesados subieron un 1,7%, una décima menos que en febrero, mientras que los bienes industriales no energéticos lo hicieron un 0,5%, frente al 0,7% del mes anterior.

Esta relativa contención de los precios al margen de la energía ha permitido que la inflación subyacente (excluyendo tanto los precios energéticos como los de los alimentos frescos) se modere al 2,2%, una décima menos que en febrero, aunque si la crisis se prolonga, solo será cuestión de tiempo que las presiones inflacionarias se contagien al resto de la cesta. De hecho, en España ya ha empezado a ocurrir. En marzo, el IPC subyacente aceleró hasta el 2,9%, dos décimas más que un mes antes y la tasa más alta desde abril de 2024, mostrando que la subida de precios se ha filtrado también a la parte más estructural de la cesta de la compra, con encarecimientos bastante generalizados. En el conjunto de la UE, las tasas de inflación más elevadas en marzo correspondieron a Rumanía, con un 9%, a Croacia, con un 4,6%, a Lituania, con un 4,4%, y a Luxemburgo, con un 3,8%, todos ellos con cifras muy superiores al objetivo de estabilidad de precios del 2% del BCE. Dinamarca fue el país con menor tasa de inflación, un 1%, seguido de Suecia y Chipre, ambos con el 1,5%.

Esta semana, y en línea con los datos de inflación, una parte relevante del Consejo de Gobierno del Banco Central Europeo (BCE) se muestra pesimista ante los efectos que la guerra en Irán puede tener sobre la inflación de la zona euro. Así lo desvelan las actas de la última reunión de política monetaria, celebrada en marzo ya con el conflicto en curso, y en las que se señala que “algunos miembros se preguntaron si la información más reciente era más coherente con el escenario adverso” contemplado por la plantilla del BCE. Frente a una inflación del 2,6% que los expertos del banco central manejan para este año en su escenario base, el denominado adverso recoge una escalada de la inflación hasta el 3,5%. Ese escenario se simula teniendo en cuenta que el BCE lleva a cabo dos subidas de los tipos de interés. Pero ni siquiera con el mayor endurecimiento monetario la inflación se encuentra cerca del objetivo del 2% del banco central. “Todos los miembros consideraron que los riesgos relacionados con las perspectivas de inflación se inclinaban al alza en comparación con las proyecciones recogidas en el escenario base, especialmente a corto plazo”, según las actas. El BCE publicó en marzo también un tercer escenario al que denominó “severo” en el que la inflación se elevaba este año hasta el 4,4%. Sin embargo, los miembros del Consejo de Gobierno reconocen que, a la luz de los datos actuales, “el escenario severo se podría considerar como algo extremo”. Este escenario, además, es el único en el que la inflación no regresa a una senda descendente en 2027, sino que sigue elevándose hasta casi rozar el 5%. La institución presidida por Christine Lagarde está decidida a hacer lo que sea necesario para mantener la inflación en cotas adecuadas a medio plazo. Los miembros del BCE reconocen que lidiar con los efectos de la guerra de Irán podrían requerir subir los tipos de interés aunque el crecimiento sea mucho más bajo de lo previsto a comienzos de año. La clave para determinar si los tipos de interés tendrán que subir y, en caso afirmativo, cuánto deberán hacerlo, lo marcarán los potenciales efectos de segunda ronda en la inflación. Hasta la fecha, la subida de los precios se ha mantenido exclusivamente en el campo de la energía, con el petróleo y el gas natural disparados, entre otros. Sin embargo, una parte relevante del Consejo de Gobierno del BCE considera que el shock por el cierre del estrecho de Ormuz “crea las condiciones para una posible ampliación de las presiones sobre los precios más allá de las derivadas de los precios de los combustibles”. En ese sentido, destacan que “algunas grandes empresas industriales ya habían comenzado a anunciar aumentos de precios para productos como detergentes, neumáticos para automóviles, alimentos para animales, materiales de construcción, pañales, champú y bolsas de basura”. Por lo tanto, se argumentó que la transmisión de los precios más altos de la energía a la inflación podría ser más fuerte de lo previsto. En la última reunión de política monetaria, a la que corresponden las actas publicadas ayer, el BCE optó por mantener sin cambios los tipos de interés en el 2%. Según argumentaron los banqueros centrales, era preferible esperar en un momento de tanta incertidumbre, sobre todo teniendo en cuenta que la siguiente cita, el 30 de abril, se celebraba solo seis semanas después, pudiendo subir los tipos o esperar más en función de los datos.

La combinación de política caótica y una economía resiliente no puede perdurar. Martin Wolf. Financial Times.

¿Cuánto tiempo podremos mantener una economía resiliente con una política caótica? ¿Puede la respuesta ser “para siempre”? Si no, ¿terminará con el triunfo de la resiliencia sobre el caos, o a la inversa? Estas son las preguntas que plantea la actual combinación de una economía robusta con una política que, de no ser por su gravedad, podría considerarse una farsa.

A principios de la semana pasada, Donald Trump advirtió a Irán que si no se reabría el estrecho de Ormuz, “todo el país podría ser aniquilado en una noche, y esa noche podría ser mañana”. Dos días después, se nos informó que Estados Unidos e Irán habían acordado un alto el fuego de dos semanas que abriría el estrecho. Luego, como el alto el fuego no se cumplió y el estrecho permaneció cerrado, el vicepresidente estadounidense JD Vance se desplazó a Islamabad para negociar un acuerdo de paz. Fracasó.

Acto seguido, Trump escribió en Truth Social que “con efecto inmediato, la Armada de EEUU comenzará a bloquear todos y cada uno de los buques que intenten entrar o salir del estrecho de Ormuz”. Posteriormente, Estados Unidos explicó que su bloqueo se extendería a “la totalidad de la costa iraní”, incluyendo puertos y terminales petroleras, y se aplicaría a todos los buques, “sin importar su bandera”.

¿Qué podemos deducir de todo esto? Un aspecto importante es que la confusión es una característica inherente a la estrategia de Trump. Sin embargo, la falta de previsibilidad tiene consecuencias. El último informe de Perspectivas de la Economía Mundial del FMI comienza con un análisis de la incertidumbre. La guerra actual en Oriente Próximo es una importante fuente de dicha incertidumbre. Los altibajos de la política comercial estadounidense bajo la administración Trump son otro factor, por no mencionar la guerra en Ucrania y las rupturas en la alianza occidental. No es de extrañar que varios indicadores de incertidumbre política y económica se hayan disparado.

Cambio en los pronósticos

En este contexto, el FMI ha adoptado en los últimos años una estrategia novedosa para sus pronósticos. En lugar del tradicional escenario base, presenta una previsión de referencia, basada en el supuesto de que las perturbaciones causadas por la guerra con Irán se disiparán a mediados de 2026. Sin embargo, también incluye escenarios adversos y graves. En el primero, un conflicto más prolongado mantendría los precios de la energía elevados durante más tiempo. En el segundo, se producirían daños aún más extensos a la infraestructura energética de la región.

En la previsión de referencia, se pronostica un crecimiento mundial del 3,1% en 2026 y del 3,2% en 2027, por debajo del 3,4% registrado en 2024-25, y que se estabilizará en esta tasa inferior a medio plazo. Esto estaría muy por debajo de la media del 3,7% del periodo 2000-2019.

Esta previsión más reciente para el crecimiento mundial en 2026 es tan solo 0,2 puntos porcentuales inferior a la publicada en enero de 2026. Sin embargo, el Informe sobre la Economía Mundial (WEO, por sus siglas en inglés) señala que, de no haber ocurrido la guerra, el crecimiento de este año se habría revisado al alza. Además, se espera que la inflación alcance el 4,4% este año.

Según el escenario adverso del Fondo Monetario Internacional (FMI), el crecimiento mundial se ralentizaría hasta el 2,5% en 2026 y la inflación alcanzaría al 5,4%. En su escenario aún más severo, el crecimiento mundial se reduciría a alrededor del 2% este año, mientras que la inflación alcanzaría el 5,8%. Así pues, el impacto económico de la guerra depende de lo que ocurra a continuación: un cese de hostilidades y la reapertura del estrecho de Ormuz en un futuro próximo, en el mejor de los casos, o un conflicto prolongado y destructivo, en el peor.

Los costes de la guerra también se distribuyen de forma desigual; la carga es mayor en la región del conflicto, para los importadores de materias primas y los países que ya estaban en situación de vulnerabilidad. Huelga decir que nada de esto parece preocupar a quienes la iniciaron.

Si observamos un panorama aún más amplio, podemos identificar posibilidades más preocupantes y también más alentadoras. En cuanto a las primeras, como señala el Fondo Monetario Internacional, “predominan los riesgos a la baja”. Nos encontramos, como ha señalado Mark Carney, en una era de “ruptura”.

Las fuerzas en juego no parecen tan distintas a las del período 1914-1945, con enormes cambios en el poder relativo y convulsiones ideológicas y tecnológicas. Hoy también podemos observar muchos riesgos: tensiones geopolíticas; perturbaciones en el suministro de materias primas esenciales; interrupciones comerciales; decepción ante la rentabilidad de la IA –y, por consiguiente, un colapso de la inversión en esta tecnología–; déficits fiscales prolongados y una acumulación cada vez mayor de deuda pública.

Además de daños a instituciones cruciales, especialmente a los bancos centrales, con la consiguiente desestabilización de las expectativas inflacionarias. A esta lista cabe añadir –aunque no por el FMI– el colapso de Estados Unidos como potencia hegemónica benevolente: el lenguaje y las actitudes de quienes defienden esta guerra constituyen su golpe de gracia.

La otra cara

También hay aspectos positivos. Como bien señala el FMI, “antes de la guerra, la evolución de la economía global era mejor de lo esperado”. En concreto, el crecimiento de las exportaciones tecnológicas, impulsado por el boom de la IA, ayudó a compensar el lastre de los aranceles de Trump.

El impacto de estos últimos también se vio contrarrestado por los cambios del comercio mundial en respuesta a la guerra comercial entre Estados Unidos y China. Además, hasta el momento, el proteccionismo estadounidense no se ha extendido por todo el mundo.

Más recientemente, la derrota electoral de Viktor Orbán en Hungría sugiere que su estilo político –la alianza entre corrupción y guerras culturales– adoptado por Trump y promovido por Putin puede ser derrotado, siempre que las elecciones sean razonablemente libres, sobre todo porque este enfoque no funciona. Es más, así como el mundo no desea seguir el proteccionismo de Trump, tampoco desea (hasta ahora) seguir su recién descubierta belicosidad.

Todavía existe una demanda de cooperación y relaciones pacíficas. La humanidad aún no ha abandonado por completo todo lo aprendido en favor de las insensateces del nacionalismo agresivo o las guerras supuestamente sagradas.

El FMI describe un mundo muy distinto al que sus creadores soñaron en 1944. Pero el Informe sobre la Economía Mundial (WEO) demuestra que ese mundo aún no ha desaparecido. Lo que está en juego no es solo la paz y la prosperidad, sino un concepto de civilización al que Putin y Trump son ajenos. Algunos, sin embargo, olvidan lo frágil que es el sistema actual.

Las consecuencias económicas de una paz inestable en Oriente Próximo. Rafael Pampillón. Profesor de la Universidad CEU- San Pablo y del IE Business School.

En 1919, John Maynard Keynes publicó Las consecuencias económicas de la paz, un libro que, leído hoy, sigue resultando actual. No era solo un análisis del Tratado de Versalles firmado en 1919. Era una clara advertencia. Si una paz se diseña contra el funcionamiento económico de un país, no es una paz, sino una tregua inestable. La experiencia de entreguerras lo demostró con claridad. Keynes entendió algo que a menudo se olvida: ganar una guerra no significa saber construir la paz.

Esa intuición sirve como punto de partida para pensar en la posguerra en Oriente Próximo. Tras el conflicto a gran escala protagonizado por Irán, Israel y Estados Unidos. Pero, a diferencia de la Europa de 1919, aquí no estamos sólo ante un país derrotado, sino ante toda una región erosionada por años de conflictos. La pregunta, por tanto, debe ser más amplia: ¿puede reconstruirse Irán y estabilizarse la región si los acuerdos de paz limitan la capacidad de sus economías para funcionar?

Una región dañada

La Alemania después de la Primera Guerra Mundial, como señalaba Keynes, no estaba completamente devastada en términos de estructura de capital físico. La clave no era la destrucción de Alemania, sino la incompatibilidad entre las obligaciones impuestas por las potencias vencedoras —especialmente Francia y el Reino Unido— y la capacidad real de la economía alemana.

En Oriente Próximo, el problema es distinto, pero el resultado puede ser similar. Irán y los países del Golfo emergerán de la guerra con daños en infraestructuras críticas –refinerías, pozos de gas y petróleo, puertos, centrales eléctricas o plantas desalinizadoras–. Pero, además, lo harán en un entorno regional igualmente deteriorado.

Existe una tentación recurrente de confundir reconstrucción con obra pública. Pero una economía no es la suma de infraestructuras, sino una red de interdependencias. Keynes lo entendió con claridad: el problema no era solo cuánto debía pagar Alemania, sino si, en esas condiciones, podía seguir funcionando como una economía.

En el caso de Irán, la reconstrucción empieza por lo más básico: la electricidad. Sin redes eléctricas estables, la industria no produce, los servicios no operan y la inversión no llega. Pero la electricidad no es solo generación, es distribución, mantenimiento, combustible y financiación. En definitiva, un sistema.

Algo similar ocurre con las redes de transporte. Carreteras, ferrocarriles, puertos y centros de distribución forman el circuito de la economía. La guerra rompe ese circuito, y su reconstrucción no es inmediata. Se necesitan años para restablecer no solo las infraestructuras, sino la confianza en que funcionarán de forma continua.

Y éste es uno de los riesgos más serios: la ilusión de la reconstrucción visible. Resulta relativamente rápido reparar una central o reabrir un puerto; es mucho más lento reconstruir las cadenas de suministro, los flujos comerciales y la confianza de los sistemas financieros que los sostienen. Sin esto, la economía permanecería estancada.

La ventaja de la energía no es garantía

Irán cuenta con un activo que Alemania no tenía en 1919: una base energética de primer orden. Petróleo y gas le otorgan, al menos sobre el papel, una capacidad de recuperación considerable. Pero para que los recursos energéticos se conviertan en bienestar económico, es necesario que existan condiciones de seguridad, buenas instituciones, acceso a mercados, financiación internacional y tecnología. Sin estos elementos, los recursos permanecen infrautilizados o capturados por circuitos informales que degradan el sistema económico.

La experiencia reciente de países con grandes reservas energéticas, pero instituciones debilitadas parece clara: los recursos naturales no sustituyen a las instituciones.

Ormuz: el paso estrecho de la soberanía

Pocos lugares condensan tanta tensión geoeconómica como el Estrecho de Ormuz. En un escenario de posguerra, su papel es decisivo. No solo por el volumen de hidrocarburos que transita por él, sino por lo que simboliza: el control de una arteria vital del sistema energético mundial.

Formalmente, Irán mantendría su soberanía sobre sus costas. Pero la realidad podría ser más compleja. La presión internacional para garantizar la seguridad del tráfico marítimo probablemente daría lugar a un sistema internacional de supervisión. Y no un control exclusivo de Irán.

Como en la Europa posterior a Versalles, la soberanía no desaparecerá, pero quedará condicionada. Y, como entonces, esa limitación podría convertirse en una fuente persistente de fricción.

Empresas europeas: oportunidad y límites

En este escenario, la pregunta inevitable es qué papel pueden tener las empresas europeas —y en particular las españolas— en la reconstrucción, de Irán y de los países árabes afectados.

Su posición es relevante. España cuenta con empresas de ingeniería y construcción con experiencia internacional en sectores clave para la posguerra: infraestructuras de transporte, energía, desalación, redes eléctricas o gestión de agua. En definitiva, los ámbitos donde la reconstrucción será más intensa.

Además, existe un factor que no parece menor: una cierta percepción de neutralidad relativa frente a otros actores. En entornos fragmentados, esa percepción puede facilitar la entrada en proyectos en los que otros pueden encontrar resistencias.

Sin embargo, la reconstrucción no es un mercado abierto, sino un espacio condicionado por la geopolítica. En los países árabes, las empresas estadounidenses partirán con ventaja, no solo por su capacidad técnica, sino por el respaldo político a los Países del Golfo.

En Irán, en cambio, las empresas europeas podrían encontrarse en mejores condiciones relativas, precisamente por no haberse involucrado directamente en el conflicto. Esa posición puede favorecer su acceso a proyectos de reconstrucción. Sin embargo, el régimen de sanciones y las limitaciones de financiación internacional pueden dificultar esa ventaja.

En este contexto, las empresas asiáticas (especialmente las chinas) pueden ocupar una posición dominante, no solo por su capacidad técnica, sino por su disposición a operar en entornos de riesgo y su capacidad de integrar financiación y ejecución.

Para las empresas españolas, por tanto, la oportunidad no será generalizada, sino concentrada en nichos concretos y probablemente en colaboración con consorcios internacionales. Y, en muchos casos, resultará más accesible en países árabes en reconstrucción que en el propio Irán.

Un tiempo largo de la recuperación

La reconstrucción no es un proceso lineal. Existe una ilusión persistente tras las guerras: la de la rapidez. Pero la recuperación económica resulta siempre más lenta y compleja de lo que se anticipa.

Para Irán puede pensarse en tres fases en línea con los análisis del Banco Mundial. La primera es la estabilización (1 o 2 años): restablecer suministros básicos y evitar el colapso. La segunda es la reconstrucción funcional (de 3 a 7 años): recuperar infraestructuras críticas y reactivar la producción. La tercera es la normalización económica (más de una década): integración plena en la economía global.

La experiencia de Venezuela lo ilustra bien. A pesar de contar con enormes reservas de petróleo, la degradación institucional ha hecho que su recuperación sea lenta. Incrementar la producción puede lograrse en pocos años, pero reconstruir plenamente el sector petrolero requiere rehacer todo el sistema, un proceso que puede extenderse a una década.

El mundo de después

Esta posguerra, como todas, va a redefinir el sistema internacional. Y lo hace en una dirección clara: mayor fragmentación.

La lección sigue siendo la misma que en 1919: una economía no puede funcionar si se le exige simultáneamente reconstruirse y operar bajo fuertes restricciones. Si Irán queda atrapado en un sistema que limite su acceso a mercados, financiación y tecnología, su recuperación será inevitablemente incompleta. Y si, además, sus vecinos –Irak, Siria, Líbano o Yemen– continúan siendo economías frágiles y fragmentadas, la región en su conjunto tenderá a la inestabilidad.

Por el contrario, una paz que permita reconstruir infraestructuras, restablecer interdependencias y reintegrar las economías en el sistema internacional tendrá más posibilidades de sostenerse en el tiempo. Ésa es, en el fondo, la intuición de Keynes: desplazar el foco desde las exigencias políticas hacia lo que una economía puede realmente soportar sin romperse.

Oriente Próximo se enfrentaría exactamente a ese dilema. Reconstruir será necesario, pero no suficiente. La paz no se decide en los acuerdos, sino en la capacidad de las economías para volver a funcionar con normalidad. Y, si esa capacidad se ve limitada desde el inicio, como ocurrió con Alemania en 1919, la historia ya ha demostrado cómo termina: con una guerra aún más grave que la anterior. En efecto, los conflictos no solo tienen consecuencias militares, sino también económicas, y estas últimas no parecen haber sido bien calibradas por Trump en la guerra de Irán.

Por qué el tiempo juega a favor de Irán. Gideon Rachman. Financial Times.

Donald Trump se ha autoproclamado un maestro del “arte de la negociación”. Pero la paciencia a la hora de negociar no va con él. Tras un fin de semana de conversaciones de paz fallidas con Irán, Estados Unidos ha decidido una escalada en el conflicto anunciando un bloqueo. Es probable que esta última táctica resulte contraproducente. El cierre efectivo del estrecho de Ormuz por parte de Irán ha provocado un aumento vertiginoso de los precios de la energía a nivel global. Pero un bloqueo estadounidense ya está elevando aún más los precios del petróleo y el gas. También aumenta el riesgo de que Irán responda atacando la infraestructura energética en el Golfo.

Los iraníes creen que el tiempo corre a su favor en este conflicto y, probablemente, tengan razón. Cuanto más tiempo permanezca cerrado el estrecho de Ormuz, más aumentará la presión económica y política sobre EEUU y sus aliados. Como resultado, es probable que la posición negociadora de Irán se fortalezca, si es que se reanudan las conversaciones de paz.

Fatih Birol, director de la AIE, ha llegado a calificar la pérdida de cerca del 20% del suministro energético mundial como la “mayor amenaza a la seguridad energética global de la historia”. Ha advertido que la crisis actual podría eclipsar los efectos de las crisis de petróleo de la década de 1970, que provocaron varios años de inflación, recesiones y racionamiento de combustible.

El impacto económico del actual conflicto se consiguió amortiguar durante un tiempo porque gran parte del petróleo y el gas del Golfo ya se encontraba en el mar cuando EEUU e Israel atacaron a Irán el 28 de febrero. Pero los efectos del cierre del estrecho y de los ataques iraníes contra la infraestructura energética del Golfo se están notando ahora. El aumento del precio de la gasolina es solo el principio. La escasez de combustible para aviones afectará al transporte aéreo, lo que perjudicará al turismo justo antes de la temporada de verano en Europa. La falta de helio –gran parte del cual se produce en Catar– podría paralizar la producción de semiconductores. La producción de alimentos se verá perjudicada por la escasez de fertilizantes, lo que provocará una mayor inflación. El Banco Asiático de Desarrollo ha pronosticado que la crisis energética podría reducir el crecimiento en más de un punto porcentual este año en los países en desarrollo de Asia. Trump espera que la presión económica ejercida sobre Irán mediante el bloqueo obligue a la República Islámica a ceder. Pero el régimen iraní cuenta con recursos, es implacable y está luchando por su supervivencia. Irán también dispone de un colchón de ingresos generados por sus recientes ventas de petróleo a precios inflados y puede generar algunos ingresos mediante la exportación de gas por gasoducto.

Si el bloqueo de Trump no logra doblegar a Irán a la voluntad de EEUU, el país se enfrentará a decisiones muy difíciles. El presidente ha planteado la posibilidad de devastar la infraestructura iraní y, en ocasiones, sugiere que una operación militar para abrir el estrecho sería sencilla.

Ataques dispares

Pero la verdad es que, si estas opciones fueran viables, ya se habrían llevado a cabo. Incluso si EEUU logra enviar algunos buques de guerra, eso no garantizará la seguridad del transporte marítimo comercial. Irán no tiene por qué hundir o bloquear todos los petroleros. Unos ataques selectivos con drones o lanchas rápidas seguirían haciendo que el tráfico seguro de petroleros sea prácticamente imposible de garantizar.

Si EEUU decidiera escalar aún más en el conflicto –cumpliendo las amenazas de Trump de destruir centrales eléctricas y plantas desalinizadoras iraníes–, Irán ha amenazado con atacar instalaciones similares en el Golfo. Sin el agua potable generada por las plantas desalinizadoras, la vida en los Emiratos Árabes Unidos y Arabia Saudí sería prácticamente imposible.

El oleoducto que cruza Arabia Saudí hasta el Mar Rojo –y que ofrece una alternativa a la exportación a través del estrecho– ya ha sido blanco de ataques que podrían repetirse. Las estaciones de bombeo saudíes en la costa también son vulnerables. Los hutíes, aliados de Irán, podrían intentar bloquear las exportaciones de energía a través del Mar Rojo, atacando buques en el estrecho de Bab el-Mandeb. Las nefastas consecuencias políticas y estratégicas de esta guerra se extienden mucho más allá de Oriente Próximo. Las protestas por el precio del combustible en Irlanda casi paralizaron el país la semana pasada, lo que llevó al gobierno a desplegar al ejército para reabrir carreteras y puertos y a anunciar ayudas al combustible que ascienden a 505 millones de euros. Es probable que Irlanda sea solo el primer país en experimentar este tipo de disturbios. Y es improbable que los gobiernos menos solventes de Asia y Europa tengan la capacidad fiscal para compensar a los manifestantes. Francia, muy endeudada –con un historial de protestas por el precio del combustible–, ya se prepara para afrontar problemas de cara a las elecciones presidenciales del próximo año. Antes de que se anunciara el bloqueo estadounidense, gran parte del sector del petróleo ya parecía haberse resignado tácitamente a pagar peajes a Irán por el paso a través del estrecho. A menudo se menciona un cargo de un dólar por barril de petróleo.

La administración Trump insiste en que un sistema de peaje iraní sería inaceptable. EEUU tiene razón al afirmar que las consecuencias para la navegación mundial y el equilibrio de poder en Oriente Próximo serían desastrosas. Un solo país, Irán, controlaría de forma lucrativa el suministro mundial de petróleo y gas, convirtiéndose en una versión más extrema y concentrada del cártel de la OPEP. Podría utilizar esos ingresos para reconstruir sus redes de aliados y su programa nuclear. Negociar el fin de la guerra –y la crisis energética que está provocando– requerirá visión estratégica, paciencia y la capacidad de comprender las ventajas y desventajas, así como de forjar alianzas. Cualidades de las que Trump carece. Un panorama desolador.

La inflación de Mr. Trump. Francisco Cabrillo. Catedrático Emérito de Economía de la Universidad Complutense. Fundación Civismo.

La OCDE ha revisado recientemente al alza sus estimaciones sobre la tasa de inflación esperada en los países miembros a lo largo de los próximos meses. El resultado final del crecimiento del nivel de precios vendrá condicionado, sin duda, por la evolución de la guerra en Irán. Pero, al margen de ello, estas predicciones son indicativas de algunos problemas serios de la economía de Estados Unidos. Si el aumento esperado de la inflación se debiera únicamente a la subida del precio del petróleo, deberíamos esperar que las tasas de inflación fueran más elevadas en aquellos países más afectados por la escasez y el encarecimiento del crudo. Sin embargo, las estimaciones son peores para Estados Unidos que para los países europeos. No cabe duda de que Norteamérica se verá afectada por el alza del precio del petróleo en un grado significativamente menor que Europa. Aun así, la OCDE apunta una previsión de inflación en Estados Unidos superior al 4%, mayor a la que espera para Europa. Tras el fuerte crecimiento de los precios que tuvo lugar en Estados Unidos en 2021 y 2022, su tasa de inflación se ha venido reduciendo hasta cerrar en el 2,7% en 2025. Pero todo indica que a lo largo de este año la tasa puede experimentar un repunte significativo y que tienen que existir otros factores distintos del alza del crudo que expliquen este peor comportamiento esperado de la inflación norteamericana.

Pueden mencionarse al menos tres motivos que ayudan a explicar estas predicciones. El primero –y el más importante, en mi opinión– es el dato del crecimiento de la cantidad de dinero, medida en el sentido amplio del término. Los cálculos que ha publicado a finales de marzo el Institute of International Monetary Reseach (una de las pocas instituciones que siguen en detalle la evolución de la oferta monetaria) indican que el crecimiento de esta variable va a hacer que resulte difícil mantener la tasa de inflación a niveles relativamente bajos en el próximo futuro. La experiencia de la inflación en 2021-2022 y el crecimiento experimentado por la cantidad de dinero en Estados Unidos en aquel período debería servirnos para estimar la relación existente entre ambas variables, a pesar de que desde la Reserva Federal llegara a negarse entonces que existiera una correlación significativa entre ellas.

Otro factor que puede suponer una amenaza para la estabilidad de los precios en Estados Unidos es el elevado nivel de su endeudamiento público. Desde 2011, la deuda pública norteamericana es superior al 100% de su PIB. Y cerró 2025 por encima del 124%. El déficit público fue en dicho año el 5,9% del PIB, cifra preocupante, sin duda. No sabemos en qué grado el coste de la guerra de Irán afectará a estas dos variables; pero es evidente que el país se va a enfrentar a un crecimiento del gasto público significativo. Es bien sabido que un endeudamiento público elevado no implica necesariamente su monetización en el banco central y que se convierta, por tanto, en una fuente de inflación. Pero no cabe duda de que las presiones para que el banco contribuya a sostener el endeudamiento del sector público son más fuertes cuanto mayor es el volumen de éste.

El impacto de los aranceles

Y hay un último factor que no se debe olvidar y que puede tener efectos muy negativos sobre el nivel de precios en los próximos meses: la política arancelaria. Cuando Trump puso en marcha su peculiar política proteccionista muchos economistas dijimos que veríamos los efectos no deseados de tal estrategia en los precios de numerosos bienes de consumo pasado algún tiempo. La teoría defendida por la Casa Blanca, de acuerdo con la cual la carga de los aranceles sería soportada por los exportadores extranjeros y no tendría efectos significativos sobre los consumidores norteamericanos, se ha mostrado equivocada, como era fácil de suponer desde el primer momento. Los datos disponibles indican que son precisamente los consumidores norteamericanos los que están sufriendo la mayor parte de la carga de los aranceles vía precios más elevados. No hay que ser un experto en teoría económica para saber que un arancel de aduanas es un impuesto al consumo de bienes importados y que, en función de la elasticidad de la demanda en cada caso, los vendedores tratarán de repercutirlo a los compradores mediante mayores precios. Lo que, evidentemente, están haciendo. La política proteccionista siempre ha creado problemas a la lucha contra la inflación. Y no hay razón alguna para suponer que esta vez las cosas vayan a ser diferentes.

El país se encuentra frente a un problema serio que debería ser abordado con rigor. Es cierto que la inflación no es la mayor preocupación de Trump en estos momentos. Pero el crecimiento de los precios podría inquietarle bastante más si empezara a tener efectos en las expectativas electorales de su partido.

¡Buen fin de semana!