Fuertes subidas de los activos de riesgo (Bolsas, Bitcoin, crédito…) el miércoles, con el petróleo cayendo un 15% (aunque ayer rebotó un 1% y hoy sube un 2%) y el dólar volviendo a los 1,17 dólares por euro tras el alto el fuego de dos semanas alcanzado entre Estados Unidos e Irán anunciado en la madrugada del martes al miércoles, que pasa por la reapertura completa, inmediata y segura del Estrecho de Ormuz, cosa que todavía no se ha dado... El Dow Jones está ya en positivo en el año (+0,25% en euros +0,75% en dólares).

Tras más de 5 semanas de guerra, un acuerdo que permitirá negociar durante las dos próximas semanas, que salva el ultimátum, el cuarto, de Trump a Irán que venció a las 2 de la madrugada. Las negociaciones, que podrían tomar como base la propuesta de 10 puntos enviada por Irán comienzan mañana, serán intermediadas por Pakistán y deberían suponer la reapertura del Estrecho de Ormuz, aunque en coordinación con las fuerzas armadas iraníes, y con posible pago para obtener ingresos para la reconstrucción (US-Iran talks continuing, but strikes on Saudi Arabia may derail effort, say sources | Reuters). La reapertura del Estrecho de Ormuz no se produce en condiciones de libre tránsito, sino bajo un esquema de control y potencial monetización por parte de Irán, que plantea la posibilidad de establecer tarifas por “paso seguro” y coordinar el tráfico marítimo. Se aplicará un peaje de dos millones de dólares por buque, una práctica que ya se venía realizando de forma extraoficial con las escasas embarcaciones que habían logrado cruzar la zona. Estos ingresos se destinarían a financiar la reconstrucción. Esto supone, en la práctica, la transformación de un corredor estratégico global en un punto de fricción geopolítica, introduciendo un coste estructural adicional al comercio de crudo y un precedente relevante desde el punto de vista del orden marítimo internacional. Así, incluso en un escenario de desescalada, el shock energético podría no desaparecer completamente, sino adoptar una forma más persistente y menos visible. Los inversores seguirán de cerca estas negociaciones y el hecho de que el tráfico por el estrecho se recupera de forma efectiva, así como calibrar cuál ha sido el daño a las infraestructuras energéticas para determinar cuánto tiempo tardará el precio del Brent en volver a los niveles previos al inicio del conflicto, si vuelve, clave a su vez para determinar cómo evoluciona la inflación y el crecimiento. Podríamos estar ante una situación similar a la de hace un año, cuando Trump dio 90 días de tregua a sus socios comerciales para negociar acuerdos sobre los aranceles. Por su parte, Israel aceptaría el alto el fuego en Irán, pero continuará con sus ataques en el Líbano. De esta manera, queda atrás el momento de máxima tensión de este conflicto, dando paso a una fase de progresiva normalización. Karoline Leavitt fue la encargada de presentar en Estados Unidos una narrativa de victoria, afirmando que se habían “alcanzado y superado los principales objetivos militares en 38 días”. Desde el lado iraní, el alto el fuego se presenta igualmente como una victoria histórica frente al enemigo estadounidense, al haberle obligado a sentarse en la mesa de negociación. El éxito de las conversaciones se explica en gran medida por la intervención de terceros países. China habría desempeñado un papel relevante para facilitar que Irán aceptara la tregua, mientras que Pakistán ha actuado como mediador clave entre las partes. En el anuncio del alto el fuego, el primer ministro pakistaní, Shehbaz Sharif, invitó a delegaciones de Estados Unidos e Irán a reunirse hoy en Islamabad con el objetivo de negociar un cese definitivo de las hostilidades.

Ayer se empezaron a conocer detalles sobre la “apertura” del estrecho de Ormuz, bastante cuestionable, los peajes que deberán ser pagados en criptomonedas y, de lo contrario, amenazas de ataques. Poco a poco se van revelando más detalles sobre el procedimiento para cruzar el Estrecho en un contexto tan cambiante. Los buques, tras informar previamente de su cargamento, deberán pagar 1 dólar por barril de petróleo en criptomonedas, de manera que los petroleros vacíos podrán pasar sin costes. En el caso de los petroleros de crudo de gran tamaño (VLCC) se ha estado cobrando 2 millones de dólares por buque. Sin embargo, en las retransmisiones por radio persisten las amenazas advirtiendo de que aquellos que intenten transitar sin autorización, serán destruidos…

La tregua es bastante frágil, con informes de nuevos ataques, y el Estrecho de Ormuz sin abrir del todo, según informaciones de Reuters, sólo 7 buques han atravesado la zona en las últimas 24 horas comparado con la media habitual en condiciones normales de 140 buques diarios, con más de 800 buques atrapados en la región a la espera de garantías de seguridad para transitar. Se dan además mensajes contradictorios desde la Administración Trump, con amenazas por parte de Trump por el cobro de tasas por parte de Irán anoche, que añaden un importante nivel de incertidumbre. Además, Irán ha dejado claras sus exigencias, que incluyen reparaciones de guerra y el control del Estrecho de Ormuz, condiciones que probablemente serán un punto de fricción importante para los negociadores estadounidenses.

La semana pasada tuvimos buenos datos de empleo de Marzo en Estados Unidos, la creación de puestos de trabajo repuntó a 178.000 y el paro bajó al 4,3%, sugiriendo estabilización del mercado laboral justo cuando arrancaba la guerra, ya que la encuesta es de la segunda semana de marzo, poco después del inicio del conflicto el 28 de febrero. Sin embargo, la mejora tiene matices importantes, la participación cayó al 61,9% (mínimo desde 2021), lo que explica parte del descenso de la tasa de paro, además, aumentó el número de personas trabajando a tiempo parcial por motivos económicos, señal de que el ajuste puede estar pasando por la calidad del empleo antes que por el volumen. En salarios, la moderación también es clara, +0,2% mensual y +3,5% interanual, el menor avance, lo que puede complicar el poder adquisitivo si el encarecimiento energético persiste. En paralelo, la demanda aguanta algo mejor de lo esperado, las ventas minoristas de febrero subieron +0,6%, aun así, la estimación apunta a desaceleración del consumo real en el Primer Trimestre del 2026, en torno a 1,2% frente al 2,0% del último trimestre del 2025.

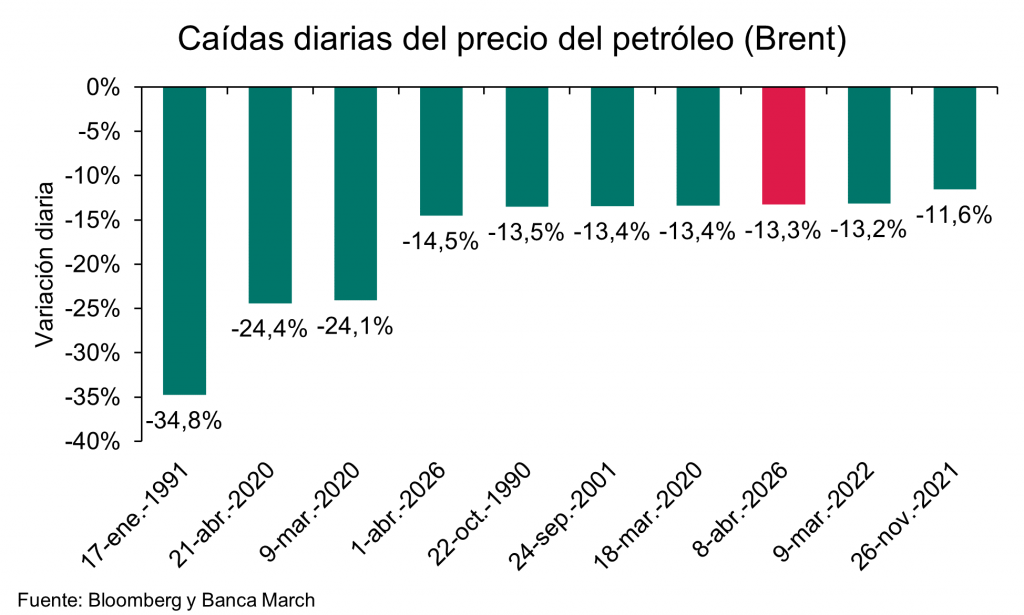

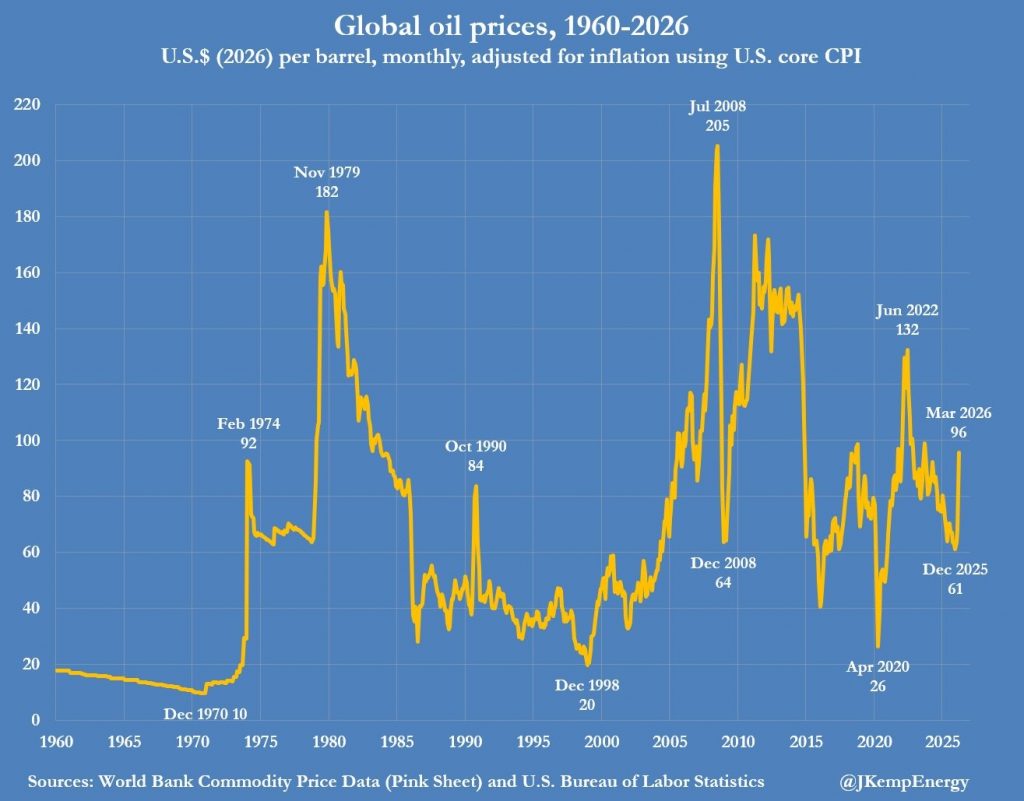

El petróleo estas semanas, por el conflicto en Irán, ha llegado a marcar un máximo de 119,21 dólares por barril de Brent y 116,55 por barril de West Texas, máximos históricos, pero si se ajusta el precio a la inflación ha habido varios momentos de la historia en las que el petróleo ha estado más caro:

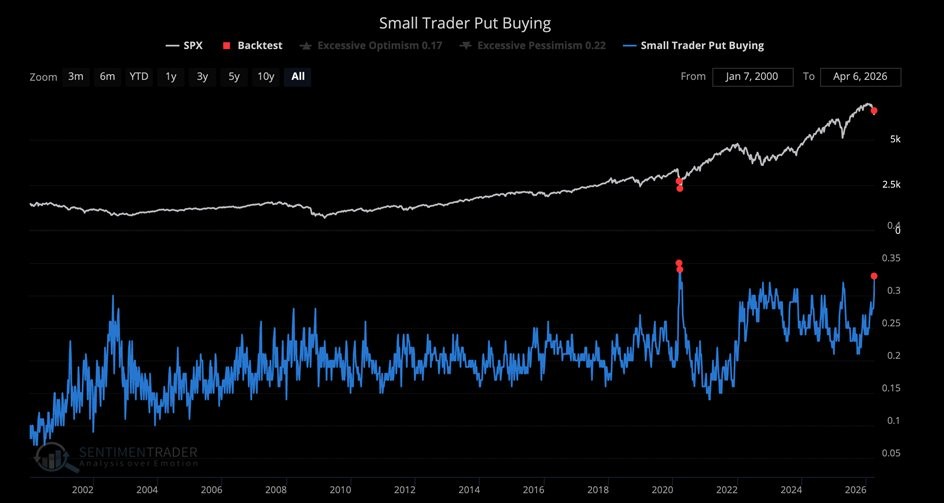

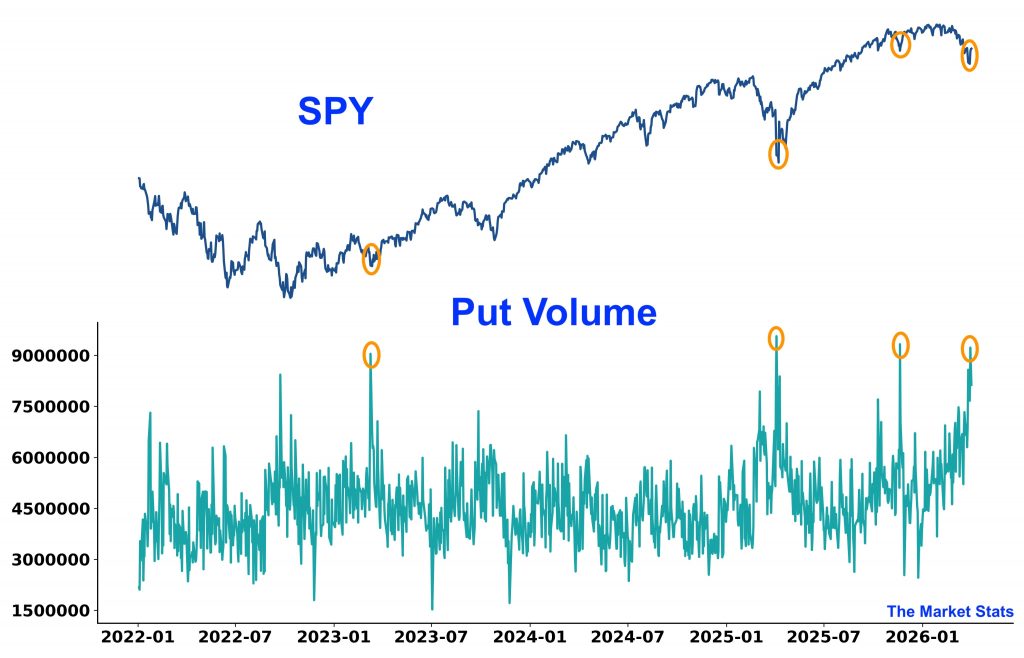

Interesante esta semana dos datos sobre el volumen de compra de coberturas, en Bloomberg este miércoles se publicaba un dato de que la compra de opciones PUT (cobertura) por parte de los traders más pequeños, que por tercera semana en su historia destinaron un tercio de su volumen a comprar PUTs para abrir posiciones, las única vez que ha sucedido esto fue en el punto más álgido de las caídas provocadas por el Covid.

El volumen de compra de opciones PUT sobre el S&P 500 pasó los 9 millones de contratos, algo que sólo ha ocurrido 3 veces en la historia y que suele marcar un suelo de mercado:

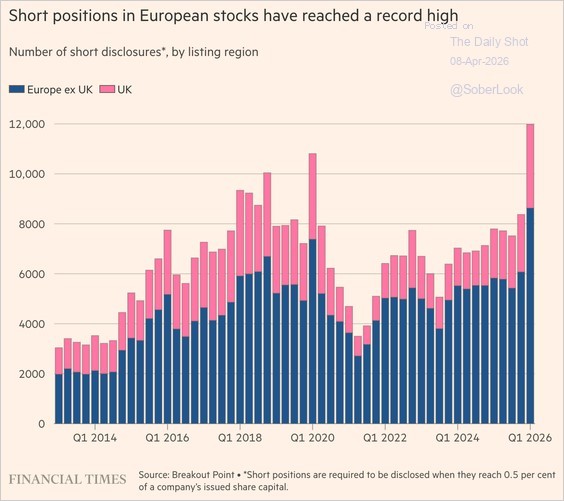

En esta misma línea, las posiciones cortas de los Hedge Funds en acciones europeas han alcanzado un nuevo máximo histórico:

Esta mañana publica el Financial Times que inversores en fondos de crédito privado intentaron retirar más de 20.000 millones de dólares en el primer trimestre del año, lo que pone de manifiesto la creciente presión sobre esta clase de activo. Según Financial Times, las solicitudes de reembolso, que ascienden a 20.800 millones de dólares, afectaron a grandes grupos, entre ellos Apollo, Ares, Blackstone, Blue Owl y KKR. Los fondos que gestionan en conjunto carteras por valor de unos 300.000 millones de dólares, han atendido poco más de la mitad de las solicitudes de reembolso. Estas retiradas reflejan la creciente preocupación por los préstamos que el sector del crédito privado concede a las empresas de software respaldadas por fondos de capital privado y la incertidumbre a la que se enfrentan estas empresas a medida que avanza la inteligencia artificial. Esto se produce además en un momento en que los inversores están preocupados por las antiguas adquisiciones apalancadas en las que las firmas de capital privado han tenido dificultades para desinvertir, operaciones que en gran medida se han financiado con crédito privado. Como hemos comentado las últimas semanas, el sector del crédito privado ha crecido muy rápido desde la crisis financiera de 2008, cuando los reguladores limitaron el riesgo que podían asumir los grandes bancos. Las gestoras ocuparon ese vacío, proporcionando fondos cada vez mayores al sector de las adquisiciones y atrayendo inversiones de fondos de pensiones y fundaciones, seducidos por las atractivas rentabilidades que ofrecían. Más recientemente, los gestores de crédito privado se han centrado en inversores minoristas, a quienes consideran un mercado clave para el crecimiento. A diferencia de los institucionales, que toman decisiones a largo plazo, los minoristas tienden a ser más volátiles y se han mostrado reacios a los límites de reembolso de los instrumentos de crédito privado. Los ejecutivos de todo el sector han adoptado diferentes estrategias ante el aumento de las solicitudes de reembolso. Algunos, como Black-stone y Oaktree, han autorizado los retiros. Otros, como HPS Investment Partners, de BlackRock, Apollo, Ares, Blue Owl y Morgan Stanley, han limitado los reembolsos para proteger a los inversores que optan por permanecer. Los gestores señalan que no observan un deterioro en los préstamos suscritos. Tanto Blackstone como Apollo han lanzado campañas de relaciones públicas para ayudar a contrarrestar la narrativa negativa sobre la recesión que sufre el crédito privado. Pero algunos analistas creen que el crédito privado se verá sometido a mayor presión si hay una recesión. Morgan Stanley prevé que la tasa de impago del sector aumente del 5% actual al 8% el próximo año, dada su elevada exposición a las empresas de software. Los límites que los gestores han impuesto a las retiradas han provocado que muchos fondos hayan seguido creciendo en tamaño. Sin embargo, el reciente éxodo de profesionales del sector ha atraído la atención de la Fed y del Tesoro de Estados Unidos. Jamie Dimon, CEO de JPMorgan, alerta de que las pérdidas para los prestamistas a empresas endeudadas serán mayores de lo que muchos esperan, dado el debilitamiento de los estándares crediticios. Y la agencia de ráting Moody’s ha rebajado sus perspectivas para el sector del crédito privado, ante la “presión de reembolso” a la que se enfrentan los fondos.

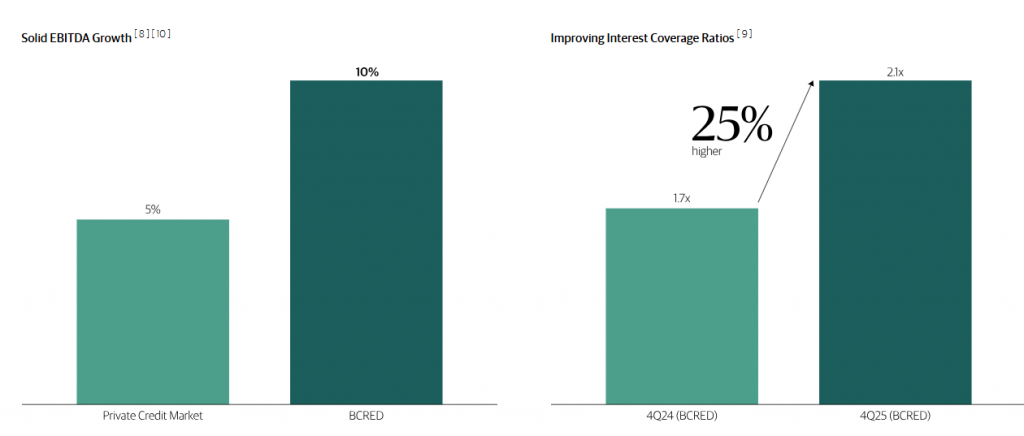

Blackstone publicaba esta semana un informe intentando tranquilizar a los inversores y tratando de quitar los miedos que se han instaurado en el mercado del crédito privado, argumentando la mayor calidad del crédito frente a ciclos pasados, con unos ratios de apalancamiento mucho menores y unas prácticas por parte de las gestoras mucho más transparentes y supervisadas. Private Credit: Myth vs. Fact – Blackstone

En el informe trata de desbaratar varios mitos que se han dado estas últimas semanas en torno al crédito privado exponiendo los hechos reales, de acuerdo con sus análisis:

Mito: El crédito privado creará la próxima gran crisis financiera (GFC).

Hecho: El mercado actual no tiene nada que ver con el 2008.

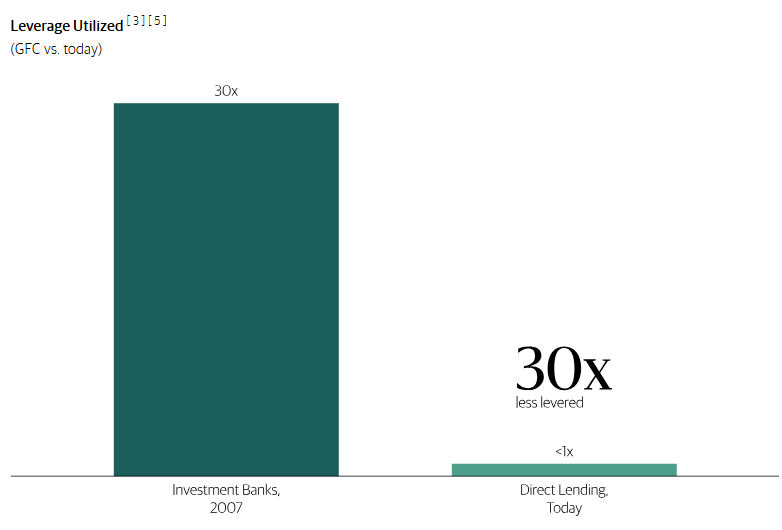

En 2007 los bancos tenían un apalancamiento de entre 25 y 49 veces, financiado principalmente con depósitos a corto plazo y papel comercial, y altamente expuestos a hipotecas de alto riesgo (subprime). Los activos subyacentes tenían un ratio préstamo sobre el valor (LTV) superior al 90%, y además se añadían derivados financieros complejos para ocultar los riesgos. En resumen en 2007 préstamos muy arriesgados en vehículos extremadamente apalancados estaban respaldados por dinero que podía desaparecer en un día.

Esto no se parece en nada a lo que ocurre hoy en día, según el informe de Blackstone. Las empresas de desarrollo empresarial (BDC) están operando un ratios de apalancamiento inferiores a 1 vez, y los préstamos alcanzan un ratio sobre el valor del activo (LTV) de menos del 40%, además de utilizar estructuras que no dependen de depósitos ni de capital de corto plazo.

Otro mito que expone el informe es que la calidad del crédito está colapsando.

Hecho: las métricas del mercado de crédito actual son muy sólidas.

Las compañías del Fondo de crédito privado de Blackstone (BCRED) han tenido un crecimiento medio de ingresos en el último año del 10%, y el margen entre sus ingresos y los intereses de sus préstamos subió un 25%, lo que significa que actualmente se encuentran en una posición más sólida para pagar su deuda que hace un año.

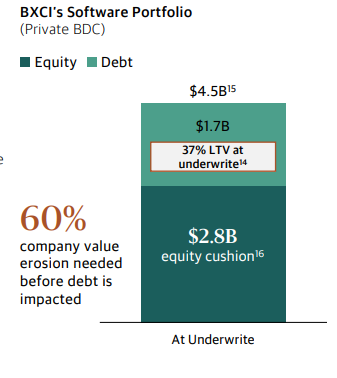

Mito: El “SaaS-pocalyspe” (apocalipsis para las compañías de Software- Software como servicio) está llegando al crédito privado.

Hecho: Las empresas de software se verán afectadas, pero la mayoría de los créditos están bien protegidos.

Según el informe de Blackstone las empresas de software se enfrentarán a verdaderos desafíos próximamente, pero no todo el software es igual. Gran parte del software está profundamente integrado en las compañías, es fundamental para las operaciones y no se reemplaza fácilmente por la IA. En el caso de los fondos de crédito privado de Blackstone el ratio de préstamo sobre el valor de las empresas es de en torno al 37%, lo que significa que más del 60% del valor de las empresas tendrían que erosionarse para que afectase a la deuda.

El último Mito que expone el informe es que estos productos no son adecuados para inversores individuales.

Hecho: Los productos de crédito privado funcionan según lo previsto y pueden ser una herramienta eficaz para la creación de riqueza.

La estructura semilíquida es una ventaja, no un inconveniente, según Blackstone. Los límites de recompra están diseñados para evitar ventas forzadas de activos, protegiendo así la rentabilidad de todos los inversores. Esta compensación en liquidez es la razón por la que el crédito privado puede generar mayores ingresos que la renta fija tradicional. Estos fondos son adquiridos por inversores finales sofisticados, asesorados por sus asesores financieros, y suelen ser solo una parte de una cartera más amplia de activos tradicionales líquidos. El modelo ha sido probado. Blackstone Real Estate Income Trust (BREIT) gestionó elevados reembolsos durante el último ciclo de subidas de tipos, los inversores recibieron reembolsos sustanciales en cuatro meses, y las medidas de protección ayudaron a salvaguardar las rentabilidades.

Importante esta semana:

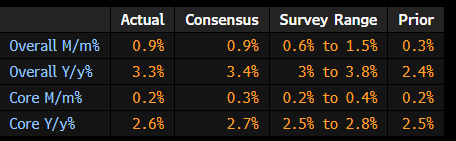

El dato macroeconómico más importante de la semana se acaba de publicar, la inflación de Marzo en Estados Unidos ha salido muy en línea con lo que el mercado esperaba, con una subida mensual del 0,90% igualando las estimaciones de mercado, frente a la subida del 0,3% de Febrero, la subida interanual ha sido del 3,30% ligeramente por debajo del 3,40% esperado por el consenso de analistas de mercado. La inflación subyacente ha subido un 2,70% algo más que el 2,60% esperado.

Tras el dato los futuros de las Bolsas americanas han subido algo y el dólar cae (Cotiza a 1,173 dólares por euro)

Trump, acordó la madrugada del martes suspender los bombardeos durante dos semanas siempre que Irán garantice la reapertura “completa, inmediata y segura” del estrecho de Ormuz. Por su parte, Irán aceptó la propuesta de alto el fuego y señaló que permitirá el paso seguro de buques mediante coordinación con sus fuerzas armadas, mientras que Israel también se habría sumado al acuerdo. Trump señaló que el plan de paz de diez puntos propuesto por Irán constituye una base viable para negociar, con una primera ronda de conversaciones prevista en Islamabad hoy. Además, Irán y Omán plantean establecer tarifas de unos 2 millones de dólares por buque para garantizar el tránsito seguro por Ormuz, con el objetivo de financiar la reconstrucción. De esta forma, aunque parece que ambas partes buscan una desescalada ordenada, se introducen nuevos elementos como el “peaje energético”, que podría actuar como un impuesto adicional sobre el comercio de crudo. Esto limita el impacto desinflacionista del acuerdo y mantiene cierto sesgo alcista sobre los precios de la energía en el medio plazo.

Trump continuó ayer mandando señales contradictorias mostrándose “muy optimista” sobre un acuerdo con Irán y al mismo tiempo amenazando explícitamente a Irán por los peajes en el Estrecho de Ormuz. Por otra parte, Israel acuerda abrir conversaciones directas con el Líbano, aunque Netanyahu mantiene los ataques contra Hezbollah.

Las negociaciones estarán basadas en una lista de 10 puntos presentados por la nación persa. La nueva propuesta de diez puntos representa en realidad una ampliación del plan iraní original, incorporando algunos elementos adicionales. Entre las principales novedades figuran la aceptación del enriquecimiento del programa nuclear iraní, con fines civiles, y la exigencia de un cese de la guerra en todos los frentes, incluido el Líbano. El presidente Donald Trump calificó estos principios como “una base viable sobre la que negociar”. Por su parte, el primer ministro de Israel ha respaldado la suspensión de los ataques contra Irán durante un período de dos semanas, aunque no contra el Líbano.

En el frente israelí, el primer ministro Benjamin Netanyahu ha señalado que el conflicto está lejos de haber terminado, y ha dejado claro que cualquier alto el fuego no incluiría a Hezbollah. Esto es clave porque implica que, incluso en un escenario de distensión entre Estados Unidos e Irán, el conflicto puede mantenerse activo a nivel regional, especialmente en Líbano.

La encuesta de la Fed de Nueva York muestra que las expectativas de inflación a 12 meses han repuntado hasta el 3.4%, mientras que las de cinco años se mantienen estables en el 3%.

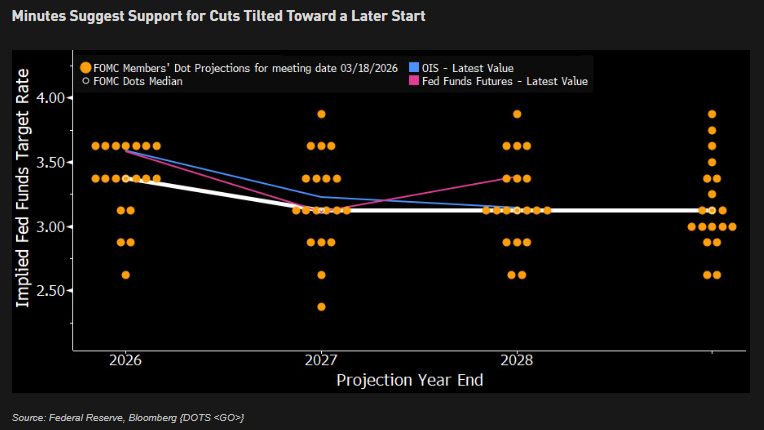

Las Actas de la última reunión de la Fed, publicadas el miércoles, reflejan un aumento de la incertidumbre en el diagnóstico macro, con la mayoría de miembros señalando que el proceso de desinflación podría ser más lento de lo planeado, mientras que los riesgos sobre el empleo se inclinan a la baja. En este contexto, emerge una división clara, algunos miembros contemplan subidas de tipos si la inflación se mantiene alta, mientras que otros consideran que una guerra prolongada podría deteriorar el mercado laboral y justificar recortes.

Se siguen deteriorando las relaciones entre Trump y la OTAN. Además de seguir amenazando con abandonar la OTAN, para lo que necesitaría el apoyo de 2/3 del Senado o que el Congresos aprobase una nueva ley, se plantea retirar tropas (un total de 84.000) de países europeos que no le hayan prestado ayuda en la guerra contra Irán para trasladarlas a países que sí se hayan mostrado más contribuidores (Polonia, Rumanía, Lituania y Grecia).

El Fondo Monetario Internacional apuntaba ayer a que la crisis derivada de la guerra de Irán será “grande, global y asimétrica”, lo que generará daños prolongados a la economía global, a pesar de la reciente tregua que ha permitido reabrir parcialmente el estrecho de Ormuz. Con todo, reclama a los gobiernos cautela a la hora de aplicar medidas para contenerla, ya que añadir estímulos financiados con déficit en este momento podría resultar contraproducente debido a las subidas de tipos de interés de la deuda en las últimas semanas. La directora gerente del FMI, Kristalina Georgieva, realizó ayer estas advertencias en una conferencia que sirve de apertura de las reuniones de primavera del organismo y el Banco Mundial, en las que ya han adelantado que rebajarán intensamente las previsiones de crecimiento global. “Incluso nuestro escenario más optimista contempla una revisión a la baja del crecimiento. ¿Por qué? Debido a los importantes daños en la infraestructura, las interrupciones en la cadena de suministro, la pérdida de confianza y otros efectos negativos” prolongados. “La realidad es que desconocemos con certeza qué depara el futuro para el tránsito por el estrecho de Ormuz o para el tráfico aéreo regional. Lo que sí sabemos es que el crecimiento será más lento, incluso si la nueva paz es duradera”, remató. En este sentido, Georgieva señaló que el complejo gasístico catarí de Ras Laffan, responsable del 93% de las exportaciones gas de la región, “podría tardar entre 3 y 5 años en recuperar su capacidad plena”. Y es más, “incluso en el mejor de los casos, no habrá un retorno completo y sin complicaciones al statu quo anterior”, indicó, recordando otro caso reciente. “El tránsito marítimo a través de Bab el-Mandeb en el Mar Rojo (golpeado por los ataques de los rebeldes hutíes de Yemen hace tres años) nunca se ha recuperado del todo de las devastadoras perturbaciones que sufrió la zona, se mantiene estancado en aproximadamente la mitad de su nivel de 2023”. A pesar este fuerte impacto, la responsable del FMI recomendó a los gobiernos nacionales cautela con las medidas que se tomen, especialmente las que tratan de amortiguar los efectos de las subidas en el poder adquisitivo de los ciudadanos. “El mundo ya ha visto cómo las curvas de rendimiento de referencia suben, elevando el coste de la deuda”, indicando que el coste de la financiación de la deuda soberana ya se ha incrementado en hasta 60 puntos básicos en Estados Unidos, dependiendo del plazo, y 90 en la eurozona. “Añadir estímulos financiados con déficit a esta situación en este momento aumentaría la presión sobre la política monetaria y amplificaría estos cambios. Sería como conducir con un pie en el acelerador y otro en el freno: una situación muy desfavorable”, tanto para la inflación como la sostenibilidad de las cuentas públicas. Además, “como señalaremos en nuestro próximo Informe Fiscal, el mundo tiene un problema de margen fiscal”. En concreto, la economista advirtió de que “la deuda pública es, en general, mucho mayor que hace 20 años, incluso en la mayoría de los países del G20, lo que refleja el descuido generalizado de la consolidación fiscal en los períodos en que las condiciones lo permitían”. “Como resultado, el coste de los intereses está aumentando” en todo tipo de países, pero especialmente en las economías emergentes y de bajos ingresos, donde el pago de intereses de deuda se eleva hasta el entorno del 15% de los ingresos públicos. “La implicación es clara: todos los países deben utilizar sus limitados recursos fiscales de manera responsable, y la mayoría debe actuar con decisión para reconstruir el margen fiscal tras esta crisis”. Por ello, Georgieva advirtió de que los bancos centrales deben estar preparados para subir los tipos de interés. “Por ahora, conviene esperar y observar”, porque “un endurecimiento prematuro e innecesario arroja un jarro de agua fría sobre el crecimiento”, pero “si las expectativas de inflación amenazan con desestabilizarse y desencadenar una costosa espiral inflacionaria, los bancos centrales deberían intervenir con firmeza subiendo los tipos”. En cambio, “si el endurecimiento de las condiciones financieras añade una perturbación negativa de la demanda los problemas de oferta”, podría ser necesario “orientar [la política fiscal y monetaria] hacia un apoyo a la demanda bien calibrado”. La responsable del Fondo indicó que el organismo tenía preparada una revisión al alza de las perspectivas de crecimiento, pero esta visión ha quedado emponzoñada por la guerra en Irán. “Este escenario parte de una situación en la que la fuerte inversión en inteligencia artificial y tecnología, las condiciones financieras favorables y otros factores iban a dar un considerable dinamismo a la economía mundial”. Y de hecho, “de no haber sido por este impacto, (de la guerra y el cierre de Ormuz) estaríamos experimentando una mejora sustancial del crecimiento global”, que en enero se proyectaba en el 3,3% para este año.

El IPC de marzo de China se desaceleró en 3 décimas hasta el 1,0%, por debajo de las estimaciones del consenso (1,1% estimado). Por su parte, los precios de producción industrial aumentaron desde el -0,9% interanual hasta el 0,5% mejor que el 0,4% estimado. Esto sugiere que la demanda interna sigue contenida, mientras que los costes en la cadena productiva comienzan a repuntar, posiblemente vinculados al encarecimiento energético global.

Siguiendo en China, el presidente chino, Xi Jinping, se reunió con la líder del principal partido de la oposición de Taiwán en un contexto de fuertes tensiones sobre el futuro de la isla. Pekín volvió a reafirmar su reclamación de soberanía sobre Taiwán, mientras que la dirigente opositora taiwanesa defendió la necesidad de reducir la confrontación y apostar por el diálogo. Xi fue tajante al asegurar que China «no tolerará en ninguna circunstancia» la independencia taiwanesa. Por su parte, Cheng Li wun, presidenta del Kuomintang (KMT), el mayor partido de la oposición, presentó el encuentro como una misión de paz destinada a rebajar tensiones. Aunque el KMT ha perdido las tres últimas elecciones presidenciales, este tipo de contactos le permite proyectar la imagen de que mantiene influencia y canales directos con Pekín, reforzando así su posición política interna. China, por su parte, opta por reunirse con el partido de la oposición mientras rechaza cualquier contacto con el actual presidente taiwanés, Lai Ching te, al que califica de «separatista». De hecho, antes de que se produjera el encuentro, el presidente de Taiwán advirtió en un mensaje público que «la paz debe estar respaldada por la fuerza».

¿Qué ha conseguido Trump con los aranceles un año después? Ignacio de la Torre. Economista jefe de Arcano.

Decía Montaigne que “el mayor enemigo de la verdad no es la mentira, sino la ilusión de saber la verdad”. Cuando la Administración Trump anunció, hace ahora un año, los aranceles a las importaciones en el denominado “Día de la liberación”, se planteó que estas medidas permitirían alcanzar varios objetivos. Primero, repatriar fábricas y empleos manufactureros a Estados Unidos. Segundo, que los aranceles serían pagados por los “extranjeros” hasta el punto de especularse con que la recaudación podría destinarse a eliminar el impuesto sobre la renta. Tercero, como los aranceles “no los pagarían los norteamericanos” la inflación no se vería afectada. Cuarto, alguno de los pensadores del equipo económico de Trump (valga el oxímoron) defendieron que los aranceles apreciarían el dólar, lo que limitaría cualquier impacto inflacionista que se produjese si al final el coste no lo acaban pagando los foráneos. Quinto, los aranceles ayudarían a reducir el déficit comercial de Estados Unidos; déficit que, según los partidarios del presidente, aboca al país a ser subyugado por economías con saldo exportador positivo, como China o Alemania. Esta idea se inspira, por cierto, en el economista judío alemán Albert Hirschman, que había combatido en la Guerra Civil española en las Brigadas internacionales del bando republicano. Sexto, como colofón de semejantes políticas, el crecimiento económico de Estados Unidos se aceleraría.

¿Qué ha ocurrido transcurrido un año? Primero, el empleo industrial en Estados Unidos no ha mejorado a pesar de tanto arancel. De hecho, se ha reducido de 12,7 millones a 12,6. El motivo es sencillo: el salario de un empleado manufacturero en México es de unos cuatro dólares la hora; en Vietnam, de dos; en Estados Unidos, de treinta. Los aranceles no devolverán empleo fabril a EEUU por una mera cuestión de coste, a no ser que los norteamericanos acepten trabajar a una fracción de su salario actual, algo que no va a ocurrir.

Segundo, más del 90% del gasto generado por los aranceles lo han pagado consumidores y empresas estadounidenses, como ha puesto de manifiesto recientemente en un paper la Fed de Nueva York y como dicta la lógica económica. La reacción de Kevin Hassett, director del National Economic Council y consejero de Trump fue afirmar que ese paper “era el peor que había leído en la historia de la Fed”, sugiriendo que sus autores deberían ser “disciplinados”.

Alza inflacionista

Tercero, la inflación subyacente (menos volátil) se situaba en el 2,6% antes de los aranceles, si tomamos como referencia la medida favorita de la Fed (core PCE). Actualmente es del 3,1%, y si observamos los últimos datos y los anualizamos, obtenemos inflaciones superiores al 4%, en parte por el alza de precios de los bienes, cortesía de los aranceles, mientras que la inflación de servicios no termina de bajar. Si analizamos el último dato de actividad manufacturera (índice ISM), el subcomponente de “precios pagados” –que marca aceleración a partir de 50 y desaceleración por debajo de ese nivel–, acaba de dar la escalofriante cifra de 78. Su equivalente en el sector servicios se sitúa en 71. Se avecina más inflación. Trump ha infligido una enorme presión a la Fed para que reduzca los tipos de interés, pero sus políticas pueden acabar provocando el efecto contrario: el banco central estadounidense lleva sesenta meses sin conseguir su objetivo de inflación del 2%.

Cuarto, el dólar, lejos de subir (como pronosticaban también grandes casas de inversión) se ha depreciado. Cotizaba a 1,08 por euro hace un año, y ahora se sitúa en 1,15. Algo parecido ha ocurrido con otras divisas. La depreciación del dólar frente a una cesta de divisas de países que comercian con Estados Unidos se sitúa en el 4% durante el último año. Como consecuencia, los productos se importan a un precio más caro, lo que empeora la situación con la inflación y empobrece a los consumidores estadounidenses.

Quinto, el déficit comercial de Estados Unidos en bienes apenas se ha reducido. Se situaba en el 4,1% de PIB y ahora está en el 4,0%. EEUU mantiene un superávit en el saldo comercial en servicios, algo que omiten muchos defensores de los aranceles. Es una situación normal en una economía avanzada cuyos elevados salarios y productividades conllevan la expansión del sector servicios sobre el manufacturero.

Sexto, al menos ¿han generado estas políticas un mayor crecimiento? La respuesta es no. EEUU crecía casi a un 3% en el último año de Biden. El año pasado, el crecimiento fue del 2,1% y los indicadores adelantados en tiempo real de la Fed de Atlanta muestran que el dato anualizado del primer trimestre se situará en el 1,6%. En definitiva, la economía pierde impulso.

Por si fuera poco, el Tribunal Supremo declaró ilegales los aranceles, con toda lógica, ya que la Constitución establece claramente que son potestad del Congreso, salvo en situaciones de emergencia, que este caso, nada tienen que ver con las razones esgrimidas por la Administración. Su recaudación cercana a un punto de PIB, y ahora suspendida, fue ocho veces inferior a la obtenida por el impuesto sobre la renta. Los nuevos aranceles –en sustitución de los anulados por el Supremo– también podrían ser declarados ilegales, ya que su uso temporal bajo autoridad presidencial se basa en una crisis de balanza de pagos inexistente en la actualidad.

Montesquieu afirmó que el comercio representaba “una cura para los prejuicios más destructivos”. Lamentablemente, la historia le va dando la razón.

Por qué esta crisis del petróleo es distinta. Ruchir Sharma. Financial Times.

El resultado de la guerra de Irán sigue siendo incierto, pero la consiguiente crisis petrolera ha revelado una nueva vulnerabilidad en la economía global. Nunca antes el mundo había entrado en una crisis de ningún tipo con déficits y niveles de deuda tan elevados. Esta carga limitará la capacidad de los gobiernos para amortiguar el impacto de los altos precios de la energía.

Las primeras crisis petroleras posteriores a la Segunda Guerra Mundial se produjeron en la década de 1970 y coincidieron con el inicio de una nueva era, en la que los gobiernos pasaron de incurrir en déficits presupuestarios ocasionalmente a hacerlo de forma constante. En aquel entonces, el déficit típico en Estados Unidos y otros países importantes rondaba el 2% del PIB. Hoy, el déficit promedio se ha duplicado con creces; como resultado, el nivel promedio de deuda pública de los países del G7 ha aumentado del 20% del PIB a más del 100%.

Los gobiernos están intentando responder como lo han hecho frente a crisis petroleras pasadas. Desde Reino Unido y Francia hasta Brasil e India, están implementando controles de precios, sistemas de racionamiento y subsidios para combustibles de todo tipo, desde el transporte hasta la cocina. Pero esta vez, no pueden permitirse estas medidas de alivio y los mercados de bonos globales advierten sobre los riesgos de un aumento del gasto.

Durante las crisis, los tipos de interés a largo plazo suelen bajar, ya que los mercados anticipan un menor crecimiento y una política monetaria más laxa. La excepción fueron las grandes crisis petroleras, cuando los tipos a largo plazo subieron junto con las expectativas de una mayor inflación.

Hoy, los rendimientos de los bonos vuelven a subir, pero por una razón diferente. Las expectativas de inflación a largo plazo se mantienen estables, pero los mercados temen que la crisis petrolera iraní desencadene un mayor gasto que se sume a unos déficits y deuda que se expanden rápidamente, lo que se está traduciendo en una prima de riesgo más alta para los bonos. El año pasado, impulsado por el endeudamiento público, el nivel total de deuda global aumentó al ritmo más rápido desde el incremento por la pandemia, alcanzando un récord de 348 billones de dólares, más del triple del PIB mundial. Esto deja a muy pocos gobiernos en condiciones de implementar nuevos estímulos.

Los bancos centrales se encuentran en una situación similar. En las últimas décadas, han colaborado con los gobiernos para aplicar estímulos ante el primer indicio de problemas, pero ahora no pueden hacerlo con facilidad. La Reserva Federal de Estados Unidos ha incumplido su objetivo de inflación del 2% durante 60 meses consecutivos. Últimamente, tres de cada cuatro bancos centrales de países desarrollados y uno de cada dos de países emergentes tampoco han logrado sus objetivos. Incluso si la crisis del petróleo ralentiza las economías, es posible que los bancos centrales no puedan actuar, a medida que el shock también impulsa la inflación al alza.

Naciones más vulnerables

Las naciones más vulnerables son aquellas con mayor deuda y déficits públicos, y con un banco central que no alcanza su objetivo de inflación; en el mundo desarrollado, destacan Estados Unidos y Reino Unido; en el mundo emergente, los países en mayor riesgo son Brasil, Egipto e Indonesia. Según los mismos criterios, existen pocas economías relativamente invulnerables, y suelen ser pequeñas, desde Taiwán y Vietnam hasta Suecia, que, a pesar de su generoso estado de bienestar, registra un déficit inferior al 2% del PIB.

Si bien Estados Unidos está protegido de la crisis del petróleo gracias a su autosuficiencia energética, es vulnerable a un conflicto prolongado, ya que el año pasado registró el mayor déficit del mundo desarrollado, cercano al 6% del PIB.

Los agoreros llevan décadas dando la voz de alarma y no existe un umbral claro a partir del cual un déficit pueda desencadenar problemas económicos. En esta ocasión, sin embargo, la reacción del mercado de bonos envía una advertencia. Y otras señales, como el hecho de que los pagos de intereses de la deuda pública estadounidense superen ahora su presupuesto de Defensa, también sugieren que, en más del 100% del PIB, la carga de la deuda es una preocupación cada vez más acuciante.

Washington está acostumbrado a gastar como si no hubiera límite. El año pasado, el presidente Donald Trump aumentó el gasto en Defensa en 150.000 millones de dólares, antes de triplicarlo la semana pasada. Propuso incrementar el presupuesto del Pentágono en otros 500.000 millones de dólares hasta los 1,5 billones, una cifra sólo compensada parcialmente con recortes en otras agencias gubernamentales. Sumado a las nuevas exenciones fiscales y otros drenajes para el Tesoro, estas medidas podrían elevar el déficit estadounidense a cerca del 7% del PIB este año.

Esto es lo que hace que la crisis iraní sea tan diferente de sus predecesoras. La economía global ha experimentado aumentos aún más pronunciados en los precios del petróleo y se ha vuelto más eficiente en su consumo de energía, lo que normalmente debería ayudar a mitigar el impacto. En cambio, cualquier aumento prolongado en los precios del petróleo probablemente se verá magnificado por el hecho de que los gobiernos tienen escasa munición política para contrarrestarlo. Esta nueva vulnerabilidad expondrá a la economía global no sólo a las consecuencias de la guerra con Irán, sino a cualquier shock en el futuro próximo.

Los verdaderos riesgos del crédito privado. A. Gara, E. Platt, O. Aliaj. Financial Times.

Captar pequeños inversores se ha convertido en parte del auge del capital privado, término que engloba inversiones fuera de los mercados públicos, tras la crisis financiera de 2007–2008 que puso en entredicho a muchos bancos tradicionales.

Se trata de un auge que ha impulsado enormemente el capital privado, especializado en la compra de empresas lejos del escrutinio de los mercados públicos, mediante transacciones que suelen financiarse con deuda.

Los préstamos que respaldan esas adquisiciones se gestionan de forma privada y se venden a inversores. Esto se conoce como crédito privado o deuda privada: un mercado de dos billones de dólares (1,72 billones de euros) que está bajo un intenso escrutinio, porque los inversores quieren recuperar sus ahorros de dichos fondos.

Miles de inversores minoristas han invertido más de 200.000 millones de dólares en fondos privados gestionados por Blackstone, Apollo, Blue Owl, Ares y otros.

En las últimas dos décadas, los préstamos privados, como los que otorga el fondo de deuda Blackstone y muchos otros, han contribuido a financiar una oleada sin precedentes de adquisiciones de capital privado con valoraciones cada vez más altas, con rentabilidades anualizadas de casi el 10% desde 2004.

Los bancos grandes y medianos se han mostrado dispuestos a impulsar esta actividad ofreciendo financiación adicional. Las aseguradoras, cada vez más controladas por gigantes del capital privado tras un aluvión de adquisiciones, también han entrado en el mercado, transfiriendo carteras destinadas a proporcionar ingresos seguros a los jubilados.

El ‘boom’

En conjunto, el capital privado, que en su día era poco más que una actividad artesanal, se ha convertido en una parte fundamental del sistema financiero, con activos por valor de 22 billones de dólares, en gran medida fuera del control de los reguladores bancarios.

Pero Wall Street se ha visto sacudida este año, cuando los inversores han retirado su dinero ante las turbulencias de los mercados financieros, lo que ha provocado una avalancha de reembolsos que ha llevado a muchos fondos de crédito privado a limitar la salida de los inversores.

Ante la presión que sufren las carteras de préstamos, los reguladores, las agencias de ráting y los expertos financieros comienzan a preguntarse si el auge de los mercados privados conducirá a una crisis más generalizada.

Incertidumbres

El sector rechaza las comparaciones con el colapso de hace dos décadas, argumentando que el crédito privado está mucho menos apalancado que los bancos en 2008.

Pero a medida que continúa la “comercialización” del capital privado, tras la decisión de Donald Trump de permitir que las cuentas de ahorro para la jubilación inviertan en dichos activos, la pregunta es hasta qué punto, y cuánto tiempo seguirá siendo así. Según Alan Schwartz, presidente ejecutivo de Guggenheim, “cada vez que aumenta la venta de activos ilíquidos sin valoraciones transparentes, puede derivar en importantes turbulencias en los mercados”. Está seguro de que existen excesos en el mercado, pero no cree que sean tan sistémicos como en 2008, cuando dirigía Bear Stearns, el banco de inversión que colapsó ese año y fue en gran medida el detonante de la crisis.

Hasta ahora, muchos de los recientes fracasos en los mercados crediticios se han atribuido a supuestos fraudes más que a problemas más profundos, como los casos del proveedor estadounidense de autopartes First Brands y la entidad hipotecaria británica MFS. Sin embargo, estos fiascos han suscitado dudas sobre los estándares de evaluación crediticia en mercados de crédito volátiles.

El problema más inmediato para los prestamistas privados y sus clientes es la perspectiva de obtener rendimientos muy inferiores a lo esperado cuando fueron a estos mercados en busca de mayores rentabilidades.

Casi cuatro billones de dólares en operaciones de capital privado potencialmente sobrevaloradas han resultado difíciles de liquidar, en un entorno de tipos más altos y turbulencias geopolíticas. Los préstamos que respaldan estas operaciones han comenzado a mostrar fisuras.

Bancos como JPMorgan, que financian esta actividad, están reconsiderando sus riesgos. Los expertos en seguros temen que la cartera de activos privados del sector no tenga reservas suficientes para cubrir posibles pérdidas.

Las inversiones más arriesgadas son las que realizan los mercados privados en empresas de software, que representan un tercio de la actividad total de la última década.

“Existe una incertidumbre geopolítica real y preocupa cómo la IA transformará nuestros entornos personales y económicos”, reconoce Michael Patterson, alto ejecutivo de BlackRock. Algunos inversores veteranos en mercados privados, como Patrick Dwyer, asesor financiero de NewEdge Wealth, han aconsejado a sus clientes que reduzcan su exposición a los fondos de capital riesgo. Los fondos de antes de 2022 están perdidos”, afirma Dwyer, por la burbuja que se formó en el capital privado a valoraciones desorbitadas justo antes de las subidas de tipos.

Rápido crecimiento

En su opinión, las empresas de capital privado crecieron demasiado rápido y captaron demasiado dinero, creando un exceso de capital que se invirtió en operaciones cada vez más chapuceras, que ahora sufren las consecuencias.

Décadas antes de que Apollo, Ares y Blackstone se convirtieran en gigantescas instituciones financieras, los pioneros del capital privado fueron pequeños equipos, como los fundadores de KKR, Henry Kravis y George Roberts.

Los estancados mercados bursátiles de aquella época ofrecían un sinfín de objetivos que podían adquirir a bajo precio mediante deuda y luego vender rápido para obtener beneficios casi inmediatos. Sus ambiciones solo se vieron limitadas por la escasa disponibilidad de deuda bancaria de entonces.

La aparición de los bonos basura y las adquisiciones muy apalancadas en la década de 1980 les proporcionó el crédito que necesitaban. El banco de inversión de Michael Milken, Drexel Burnham Lambert, popularizó los bonos basura para adquirir empresas.

Drexel quebró en 1990 y los banqueros de inversión se dispersaron por Wall Street, fundando empresas como Apollo, Ares y Cerberus. Pero fue la crisis financiera de 2008-2010 la que brindó al capital privado su gran oportunidad.

Despegue tras la crisis

A medida que los reguladores restringían los préstamos de los bancos tradicionales, los préstamos más arriesgados a empresas con menor solvencia se trasladaron a gestores de capital privado.

Los tipos de interés mínimos redujeron sus costes de financiación y atrajeron a fondos de pensiones y grandes inversores en busca de más rentabilidad.

Muchos comenzaron a destinar hasta el 30% de sus carteras a mercados privados y algunos grupos de capital privado llegaron a tener valoraciones de mercado que superaban a las de bancos de inversión de primera línea como Goldman Sachs.

En 2021, los fondos de capital privado y de crédito captaron un récord de 1,2 billones de dólares. Pero a medida que las empresas se volvían cada vez más poderosas, se les presentaba el reto de invertir rápido sus crecientes reservas de capital.

Los precios de compra se dispararon, llegando a duplicarse en la década anterior al pico de 2021. A esto se sumó una avalancha de nuevo capital que llegó procedente de grandes patrimonios.

Si bien el auge de Apollo, Blackstone y otros ha demostrado ser una amenaza competitiva para bancos como JPMorgan y Goldman, las entidades de crédito más consolidadas han encontrado formas lucrativas de tener beneficios en mercados privados.

Los bancos descubrieron que, en ocasiones, los reguladores se sentían más cómodos con la concesión de préstamos si se canalizaban a través del crédito privado.

“La forma en que se conceden préstamos a particulares se basa en garantías que reciben un trato preferencial”, declaró Michael Roberts, director ejecutivo de banca corporativa e institucional de HSBC, ante el Comité de Regulación de Servicios Financieros del Reino Unido el año pasado.

Moody’s estima que, a junio de 2025, los bancos habían prestado 300.000 millones de dólares al sector del crédito privado y otros 285.000 millones a fondos de capital privado. La Oficina de Investigación Financiera del Tesoro de EEUU calcula que los préstamos a fondos de crédito privado por parte de bancos y otras entidades financieras podrían alcanzar los 540.000 millones de dólares, pero los datos muestran que “el riesgo de apalancamiento en general parece limitado”.

En teoría, las aseguradoras de vida y las compañías de rentas vitalicias son idóneas para los préstamos ilíquidos de grupos de crédito privado, ya que sus promesas de rendimiento a los asegurados se extienden durante décadas.

Los reguladores están preocupados por si las aseguradoras tienen suficiente capital para respaldar dichos préstamos, y algunos expertos expresan su inquietud por la búsqueda de mejores calificaciones para dichos activos en agencias de ráting más pequeñas que las tradicionales.

El presidente de UBS, Colm Kelleher, afirmó en noviembre que este fenómeno podría crear un “riesgo sistémico” para las finanzas globales.

Se multiplican las advertencias de que una crisis de crédito privado podría extenderse al sistema financiero en general. El gobernador del Banco de Inglaterra, Andrew Bailey, dice que hay “señales de alarma” por la “fragmentación” de los préstamos, con inquietantes paralelismos con la forma en que las hipotecas subprime de EEUU se reempaquetaron y vendieron en todo el mundo antes de 2008.

A los reguladores les preocupa lo que consideran falta de transparencia del sector, débil gestión de riesgos e interconexiones con los bancos.

Algunos participantes del mercado expresan temores similares.

Desconectados

El responsable de Blackstone, Jon Gray, afirma que “nunca ha visto algo tan desconectado de la realidad en el mundo de las finanzas” como la comparación entre las dificultades actuales del crédito privado y la crisis financiera de hace dos décadas.

Señala que los fondos de deuda privada suelen endeudarse entre una y dos veces la cantidad que aportan los inversores.

El capital privado, incluso en los mercados de seguros y los llamados “fondos minoristas”, se invierte a mucho más largo plazo y es más difícil de canjear que los depósitos bancarios, que se pueden retirar de un día para otro.

Durante años, los gigantes del mercado privado han podido resistir las presiones derivadas del rápido aumento de los tipos de interés y la agitación por la pandemia, sin colapsar como Silicon Valley y First Republic.

Sin embargo, las dificultades del capital privado para desinvertir han provocado una caída drástica de la rentabilidad en el sector desde que los bancos centrales comenzaron a subir los tipos en 2021. En cambio, durante gran parte de ese tiempo, los mercados públicos tuvieron un fuerte crecimiento, impulsados por el aumento vertiginoso de las valoraciones de las tecnológicas.

La captación de fondos para operaciones de capital privado ha disminuido a la mitad desde el máximo alcanzado en 2021. Muchos fondos de capital privado medianos no han podido captar nuevo capital, ya que los gestores prevén un número creciente de “fondos zombi” que desaparecerán gradualmente la próxima década por sus bajos rendimientos.

Según el fondo de cobertura Davidson Kempner, hay problemas estructurales. Los grupos de capital privado a menudo han usado una plantilla estándar para consolidar activos tan diversos como lavaderos de coches, clínicas veterinarias y corredurías de seguros, utilizando frecuentemente una sola empresa para acumular esas adquisiciones.

Son negocios demasiado complejos para venderlos a compradores habituales.

No hay forma de endulzar las cifras. El capital privado se ha quedado rezagado respecto a los índices de referencia.

La salud financiera subyacente de las empresas propiedad de fondos de capital privado se ha visto gravemente afectada por los tipos de interés más altos y la inestabilidad geopolítica. Más del 10% de estos grupos ha optado por aumentar su deuda en lugar de pagar los intereses.

La enorme exposición del sector a los acuerdos de software amenazados por la IA ya ha contribuido al malestar.

Scott Goodwin, cofundador de la firma de inversión crediticia Diameter Capital, afirma que un “factor de riesgo de IA” afecta a más de la mitad de las operaciones realizadas por capital privado y financiadas con crédito privado en los últimos 10 años. Estas preocupaciones son consecuencia de la serie de adquisiciones que el sector ha realizado de empresas de software en los sectores de la salud, los servicios financieros y otros servicios profesionales.

Otros inversores declaran que también les preocupan las inversiones en gestores de patrimonio y corredurías de seguros por el mismo motivo.

John Beil, director de capital privado de Partners Capital, predice una oleada de depreciaciones de activos en operaciones de software cuando se tengan las cifras del primer trimestre el próximo mes, lo que ensombrecerá la rentabilidad de un sector, que fue “la apuesta de oro del capital privado en la última década”. “No hay que endulzar las cifras”, afirma. “El capital privado se ha quedado rezagado con respecto a los índices de referencia públicos por un margen significativo” los últimos cinco años.

En lo que respecta a la deuda, las operaciones antiguas han resultado problemáticas para los prestamistas, incluidos los fondos de KKR y BlackRock, que han recortado el valor de muchas participaciones.

Los instrumentos financieros que antes superaban con creces la rentabilidad de sus equivalentes en el mercado público, como los bonos de alto rendimiento, han comenzado a ver reducido el valor de sus activos.

Los ejecutivos del sector advierten de que los préstamos antiguos que están en los fondos de deuda son de menor calidad, dado que las empresas más sólidas han podido refinanciar sus préstamos en los últimos años.

La caída de la rentabilidad ha provocado una avalancha de solicitudes de reembolso en los fondos vendidos a inversores adinerados. Estos fondos se han denominado “semilíquidos” porque permiten a los inversores retirar una parte de su dinero, generalmente un límite del 5% trimestral del patrimonio del fondo. Muchos están limitando ahora la salida de dinero para evitar ventas masivas.

Lloyd Blankfein, ex consejero delegado de Goldman Sachs, declaró recientemente que desde la última gran crisis del mercado crediticio, la probabilidad de un desajuste de liquidez ha aumentado. “Cuando algo falla, se encontrarán con todos los activos que se han mantenido a precios que no se pueden liquidar en el mercado”, afirmó.

Algunos fondos de pensiones de EEUU se enfrentan a una presión que podría perjudicar su capacidad para dar a sus beneficiarios los ingresos que desean.

Según los asesores, algunos han vendido participaciones en sus fondos de capital privado con grandes descuentos en los mercados secundarios y empiezan a deshacerse de sus carteras de crédito.

El impacto de la caída de la rentabilidad y las pérdidas inminentes serán una prueba importante para determinar si las aseguradoras que invirtieron en deuda con más riesgo tiene los recursos para soportar cualquier pérdida.

“En el futuro habrá una mayor tasa de quiebras empresariales por la disrupción tecnológica, y eso va a ser un problema para el crédito”, afirma Dwyer, el gestor que ha aconsejado a sus clientes que se deshagan de muchas inversiones en mercados privados.

Predice que llegará el “día del ajuste de cuentas para el capital privado”, cuando empresas cargadas de activos sobrevaloradas capitulen sacando a Bolsa sus participadas, aunque eso obligue a sus inversores a asumir amortizaciones.

Pero, en vez de prepararse para algo parecido a una repetición de la crisis financiera, muchos en el capital privado ven la próxima crisis como la consecuencia de la burbuja original de la década de 1980.

La oportunidad

En definitiva, esa crisis dejó al sistema financiero prácticamente indemne. Algunos inversores que siguen activos se hicieron famosos comprando bonos basura a precios irrisorios a aseguradoras y fondos de pensiones en dificultades.

En esta ocasión, algunas firmas, incluidas pioneras en bonos basura como Apollo, han acumulado grandes reservas de capital para aprovechar las dificultades de otros. Los gigantes continúan su imparable avance.

“No hay nada que muestre otra cosa que no sea verde”, dice Michael Arrougheti, CEO de Ares, presumiendo de la rentabilidad de las empresas a las que presta dinero y de los billones de dólares en garantías.

“En los más de 30 años que llevo invirtiendo en crédito, no hay nada en esas cifras que indique que se avecina una crisis crediticia.”

¡Buen fin de semana!