Semana de locura con muchísima volatilidad, en todos los mercados (renta variable, renta fija, divisas…) pero principalmente en el precio del petróleo. Las tensiones acumuladas el fin de semana pasado en el golfo Pérsico se reflejaron esta semana en los mercados globales, con un repunte del precio del petróleo que llegó intradía a situarse en los 119 dólares por barril en la referencia Brent este lunes. Sin embargo, la liberación coordinada de reservas estratégicas por parte de los países del G‑7, junto con las declaraciones de Trump indicando que la contienda se resolvería “muy pronto”, relajaron gran parte de las presiones y provocaron ventas masivas en los futuros del petróleo que hicieron que el precio del Brent terminase por debajo de los 100 dólares por barril, aunque hoy vuelve a repuntar. Trump aseguró que la capacidad de lanzamiento de misiles en Irán se ha reducido al 10%, algo que respaldan los datos que muestran una caída drástica en los ataques iranies estos días. El miércoles se anunció por parte de la Agencia Internacional de la Energía (AIE) la liberación de 400 millones de barriles de petróleo de las reservas estratégicas, aunque el ritmo no se concretó. Estados Unidos anunció que contribuirá con la liberación de 172 millones de barriles de su reserva de emergencia. Por otra parte, respecto a la amenaza de minas iraníes en el Estrecho de Ormuz, Trump restó importancia a pesar de informes de prensa que sugieren que Irán sí ha colocado minas en la zona. Estas incertidumbres, junto al mantenimiento del conflicto, han llevado al precio del barril de Brent a subir pese a la liberación de reservas. Lo más relevante para moderar de forma sostenida los precios del crudo es que se recuperen los flujos energéticos interrumpidos, algo que de momento no está sucediendo. El objetivo del Gobierno estadounidense es amortiguar en la medida de lo posible el impacto energético, por ello, se han retirado temporalmente las restricciones a la compra de petróleo ruso, lo que permite desbloquear la llegada de petroleros, con crudo y derivados sancionados, que permanecían en aguas internacionales, generando así una nueva vía de suministro. Paralelamente, India mantiene conversaciones con Irán para autorizar el paso de una veintena de barcos por el Estrecho, de hecho, circulan rumores de que algunos navíos con pabellón indio han entrado al golfo Pérsico sin ser atacados. Estas decisiones, sumadas a la liberación de reservas estratégicas, ofrecen cierto margen de maniobra a la Administración Trump.

Ayer la Guardia Revolucionaria iraní advirtió que podría “prender fuego al petróleo y al gas de toda la región” si la infraestructura energética o los puertos iraníes fueran atacados, elevando nuevamente la tensión geopolítica en Oriente Medio. No obstante, el embajador iraní ante Naciones Unidas adoptó un tono más moderado al señalar que Teherán tiene intención de mantener abierto el tráfico marítimo a través del Estrecho de Ormuz, aunque subrayó que el país se reserva el derecho a actuar para preservar la seguridad en la zona.

Precio del barril de petróleo Brent último mes:

La mayoría de los analistas apuestan por una posible desescalada en el corto plazo, ya sea mediante una autoproclamada victoria que conduzca a una pausa en las hostilidades, que sería el escenario más optimista, o mediante la obtención de garantías que permitan restablecer el tránsito por el estrecho de Ormuz.

El terremoto bélico, económico y geopolítico con epicentro en Teherán, desatado por el ataque de Estados Unidos e Israel y alimentado por la respuesta de Irán, no ha tardado en alcanzar a las economías europeas en general y a la española en particular. De momento, eso sí, la mayoría de expertos apunta a un impacto “contenido”, aunque con efectos visibles en la evolución de la inflación y el PIB de este año. Así lo reflejan las conclusiones del Pulso Económico Trimestral de EY Insights en su edición de invierno de 2026, que recaba la opinión de los responsables de una quincena de las principales casas de análisis del país, incluyendo los de Funcas, Fedea, el Círculo de Empresarios, la Empresa Familiar, CEOE, la banca (BBVA Research, Santander, CaixaBank o Singular Bank), firmas como Arcano Partners, escuelas de negocio (Esade o el IE Business School), e instituciones como Orfin, CEPS, el Real Instituto Elcano o Cunef. Los analistas coinciden en apuntar que el conflicto bélico en Oriente Próximo, que pone en jaque el tráfico del 20% del petróleo y el gas del mundo, genera un shock de oferta “cuyo efecto más visible sería un repunte de la inflación en 2026” de entre 0,2 y 0,4 puntos. En todo caso, a la espera de ver cómo evoluciona el conflicto, la expectativa es que el encarecimiento energético se traslade parcialmente a la cesta de la compra, pero “sin provocar un episodio inflacionario descontrolado ni un shock energético severo”, matiza EY. De momento, en España la gasolina se ha encarecido en 15 céntimos por litro y en gasoil en 28 céntimos por litro. En consecuencia, 7 de cada 10 expertos consultados asume que el impacto de la crisis en la reducción del crecimiento real español de 2026 no superará las dos décimas, lo que supondría arrebatar unos 3.300 millones de euros al PIB de este año. Con todo, el resto de analistas asume que la presión energética sobre rentas y márgenes empresariales podría duplicar el impacto, restando hasta 4 décimas al avance económico (unos 6.600 millones de euros). Con todo, las proyecciones apuntan igualmente a un crecimiento de la economía española durante el presente ejercicio. El 77,8% de analistas prevé que el avance del PIB oscile entre el 2% y 2,5%, mientras que un 22,2% de los expertos espera incluso que el crecimiento se aproxime al 3%. “Los resultados muestran que la economía española afronta 2026 con una base sólida, si bien el reciente conflicto en Oriente Medio introduce un nuevo foco de incertidumbre”, según EY Insights. El estudio realizado revela que “la mayoría de los expertos anticipa un impacto contenido, pero perceptible: un incremento moderado de la inflación por el encarecimiento energético, una ligera revisión a la baja del crecimiento y, por ahora, pocos cambios esperados en política monetaria”. En este sentido, un 67% de los analistas considera que los tipos de interés se mantendrán en el mismo nivel previsto antes del conflicto en Oriente Próximo. En todo caso, según EY, “será determinante observar cuánto se prolonga el conflicto y hasta qué punto afecta a los precios del petróleo, los costes de transporte y las cadenas de suministro”. Las estimaciones de los expertos, después de todo, se basan en la información conocida hasta el 3 de marzo, y el conflicto sigue evolucionando. Por tanto, la percepción de que el golpe sobre la economía española será moderado dependerá de su duración.

Irán afirmó el fin de semana pasado que no atacaría a los países vecinos a menos que éstos le atacasen, pero los ataques cruzados siguen recrudeciéndose y afectando a infraestructuras energéticas, y por primera vez afectando también a una planta desalinizadora en Bahrein, cuestionando algo incluso más vital que el petróleo. Varios países, entre ellos Iraq, Emiratos Arabes Unidos, Arabia Saudí y Kuwait habrían recortado su producción por falta de petroleros que la carguen. Ambos bandos parecen contrarios a negociar, apuntando a que el conflicto extienda su duración, Estados Unidos sopesa una intervención terrestre para confiscar el uranio iraní, mientras que Irán ha elegido a un nuevo Líder Supremo, Mojtaba Khamenei, hijo del anterior líder supremo, lo que representa una continuidad a la línea dura del régimen, Donald Trump calificó la elección como “inaceptable” y afirmó que “el próximo líder supremo de Irán no durará mucho sin mi aprobación”. Además, esta semana surgieron las primeras tensiones entre Estados Unidos e Israel, ya que los americanos se han mostrado en contra del ataque israelí a instalaciones petroleras iraníes. El shock energético lleva al mercado a elevar las expectativas de inflación y a seguir posponiendo los recortes de tipos en el caso de la Fed y a elevar las previsiones de subidas de tipos Banco Central Europeo en 2026, el mercado ya le da un 60% a una subida de tipos este año, en Junio o en reuniones posteriores.

La subida de los precios de la energía se está trasladando rápidamente a los costes energéticos para el propio consumidor estadounidense y esto llega en un momento clave para Trump, a medida que nos acercamos a las elecciones de mitad de mandaro de noviembre, sería poco ventajoso afrontar electoralmente unos comicios tan decisivos con unos precios de la energía tan encarecidos. Desde el inicio de la contienda la gasolina ha subido más de un 16%, acercándose a 3,5 dólares por galón, precios que no se veían desde 2024 bajo el mandato de Biden.

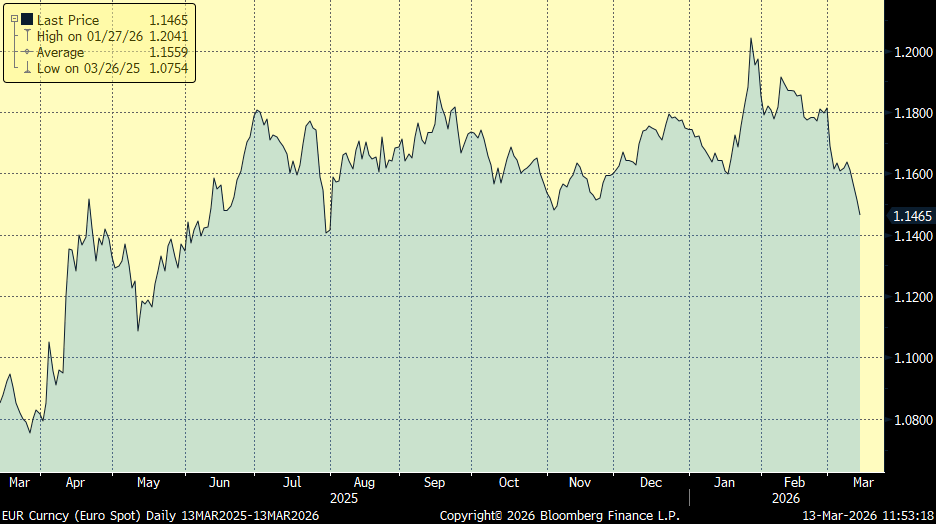

Aupado por la búsqueda de activos refugio, el dólar continúa subiendo y hoy ha superado el nivel de los 1,15 dólares por euro por primera vez desde noviembre:

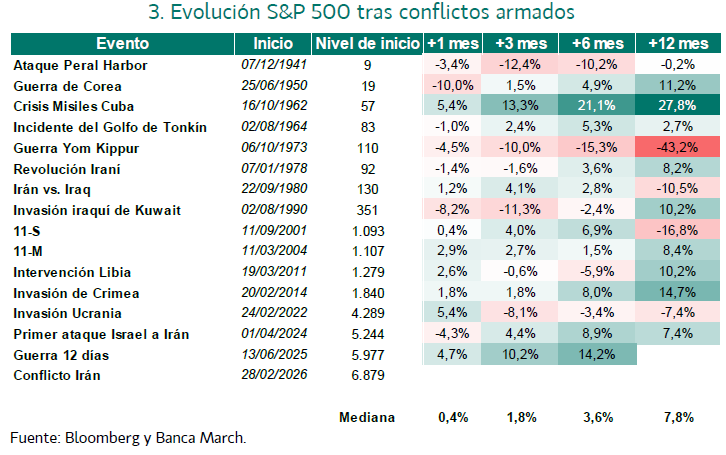

Históricamente los conflictos bélicos han generado buenas oportunidades de entrada en la Renta Variable, por más volatilidad que se genere en el corto plazo, la revalorización mediana de la bolsa 12 meses después de los principales conflictos bélicos que han ocurrido en los últimos 50 años es del +7,8%, con un periodo de 27 días hasta alcanzar mínimos y una mediana de 67 días para recuperar el 100% de la caída.

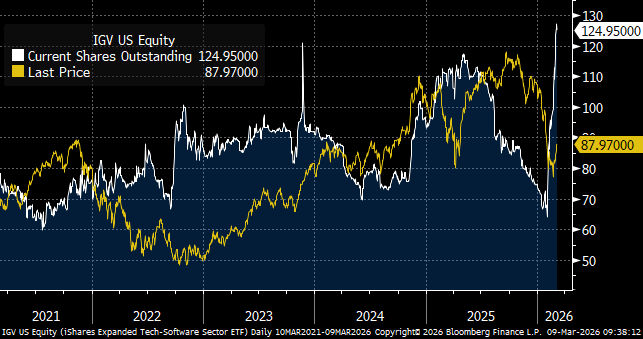

Desde Kepler Chevreux analizaban el flujo en el mercado de ETFs, el cual está comprando las caídas en el sector de software, en relativo a su tamaño, estamos viendo uno de los mayores flujos compradores sectoriales que se recuerdan en el principal ETF de software (IGV US con 11 billones de dólares bajo gestión). El número de participaciones ha doblado prácticamente en pocas semanas.

IGV US (iShares Expaned Tech Software). Número de participaciones

Con lo que respecta a la Inteligencia Artificial esta semana se ha hablado mucho de un paper de la Fed de San Francisco que confirma que la IA no es capaz, a día de hoy, de hacer estimaciones precisas sobre la evolución de la inflación (wp2026-04.pdf). Los puntos principales de este análisis para mí son:

- Los LLM pueden parecer buenos, pero sólo en pruebas poco realistas. En entornos pseudo out-of-sample (simulaciones hechas con prompts o datos históricos), los LLM pueden igualar a modelos econométricos tradicionales. Pero cuando se les pide predecir en tiempo real datos futuros reales, su rendimiento cae mucho. Cuando los autores del paper piden a ChatGPT previsiones reales de inflación en Estados Unidos, las predicciones tienden a ser, poco precisas, lentas en reaccionar a cambios macro y basadas en información ya conocida.

- Muchos experimentos con IA pueden estar contaminados por información futura incorporada indirectamente en el entrenamiento. Esto crea la ilusión de que el modelo predice bien cuando en realidad ya ha visto parte de la información, muchos papers sobre IA en previsiones de mercado o de datos macroeconómicos pueden estar inflando resultados. Los modelos “foundation” de series temporales prometen mucho, pero tienen el mismo riesgo. Modelos especializados como Google TimesFM, Salesforce Moirari, Amazon Chronos prometen zero-shot forecasting, es decir, predecir series temporales sin entrenamiento específico. Pero si no se conoce exactamente qué datos se usaron en el pre-training, el modelo podría estar usando información del futuro.

- El paper enfatiza que la única forma fiable de evaluar modelos es, usar datos posteriores al entrenamiento en tiempo real sin overlap con los datos históricos. Esto es exactamente lo que hacen instituciones como la Reserva Federal o el Banco Central Europeo en sus ejercicios de predicciones.

- La IA hoy es más útil como herramienta complementaria que como modelo predictivo, los LLM pueden aportar valor en síntesis de información macro, análisis de noticias, generación de escenarios o interpretación de datos, pero no como motor principal de forecasting macro o de mercados.

- La ventaja competitiva de la IA en mercados probablemente no vendrá de predecir mejor el macro, sino de procesar información más rápido y a mayor escala.

Otro de los miedos de los inversores y del que se ha estado hablando esta semana es del mercado de deuda privada. El presidente de Partners Group ha advertido que el índice de impago del crédito privado podría duplicarse en los próximos años, dado que los prestamistas están expuestos a las consecuencias negativas de la agitación en torno al impacto económico de la IA y su potencial de crecimiento limitado. Steffen Meister, cuya firma gestiona 185.000 millones de dólares (unos 160.000 millones de euros) en activos de capital privado, deuda, infraestructuras e inmobiliario, afirma que los impagos anuales en el crédito privado han rondado durante la última década un nivel medio del 2,6%. Las declaraciones de uno de los grupos de capital privado más grandes de Europa se producen en un momento en que los inversores se han apresurado a retirar dinero de los fondos de crédito privado estadounidenses. Los fondos gestionados por Blackstone, BlackRock y Blue Owl se han visto afectados por los temores sobre la calidad crediticia y el impacto de la IA en las empresas de software, que representan una gran parte de los prestatarios de crédito privado. En opinión de Meister, el crédito privado se vería desproporcionadamente afectado por la “transformación económica” impulsada por la IA en comparación con el capital privado, ya que conduciría a una bifurcación de resultados, en el que un mayor número de empresas tendrían un rendimiento financiero o muy bueno, o muy malo. Añade que el índice de impagos había sido “tan bajo”, que las entidades crediticias privadas afrontaron hasta ahora la situación gestionando carteras diversificadas de préstamos que luego volvían a apalancarse. Meister prevé que los diferenciales aumenten en los próximos años en los préstamos directos para el mercado intermedio, donde el capital disponible es limitado, y afirma que aún hay margen para obtener una sólida rentabilidad crediticia con contratos rigurosos “al estilo del capital privado”. Las tasas de impago del crédito privado han sido significativamente más bajas que en los mercados públicos. Sin embargo, algunos en el sector argumentan que serían más altas si la definición estricta de impago que se suele utilizar en el crédito privado se ampliara para que coincidiera con la de los mercados públicos. En los mercados públicos, los impagos suelen incluir eventos como la conversión de préstamos a pago en especie, en los que se pueden aplazar los pagos de los tipos de interés, o extensiones de vencimiento sin una compensación adecuada. El reciente éxodo del crédito privado fue provocado en parte por el colapso de dos bancos estadounidenses el año pasado, Tricolor y First Brands, lo que generó dudas sobre la auditoría de los bancos y fondos. A esto se sumaron los recortes de tipos de la Fed y, más recientemente, la pérdida de valor de activos en fondos gestionados por KKR, Apollo y Blackstone.

En línea con estos miedos esta semana Morgan Stanley y el prestamista de crédito privado Cliffwater han restringido los reembolsos de los fondos de crédito privado. Cliffwater limitó su fondo estrella de 33.000 millones de dólares durante el primer trimestre, al registrar solicitudes de retiros del 14% de sus activos. Horas después de esta decisión, Morgan Stanley notificó a los inversores de su fondo de renta privada North Haven, de 7.600 millones de dólares, que limitaba las salidas. El Cliffwater Corporate Lending Fund acordó hacer frente a la mitad de las solicitudes de reembolso (el 7% del patrimonio). La gestora había ofrecido recomprar el 5% en el trimestre. Pero, al igual que otros fondos, la SEC le permite asumir dos puntos adicionales de reembolsos. Morgan Stanley dice que la demanda de reembolsos había aumentado un 10,9% en el primer trimestre y que hará frente al 45,8% de esas solicitudes.

Importante esta semana:

La Administración Trump ha iniciado esta semana investigaciones contra sus principales socios comerciales, entre ellos la Unión Europea, con el objetivo de restablecer los aranceles después de que el mes pasado, el Tribunal Supremo suspendiera los aranceles vinculados a la ley IEEPA, incluidos los llamados “aranceles recíprocos”, lo que podría obligar al Ejecutivo a devolver a las empresas hasta 175.000 millones de dólares recaudados. Sin embargo, Trump ha activado una vía alternativa que le permitiría reintroducir los aranceles, aunque requiere previamente abrir investigaciones individuales sobre cada país al que se pretenda gravar. Mientras tanto, el Gobierno mantiene la capacidad de imponer temporalmente un arancel universal del 15%. Aunque ha amenazado con aplicarlo, por ahora solo ha ejecutado un gravamen del 10%. Según explicó el Representante de Comercio, las investigaciones se iniciarán sobre más de una docena de economías, entre ellas la Unión Europea, China, México, India y Japón. Llama la atención que Canadá, por el momento, no figure entre los países investigados. Además, señaló que su intención es concluir los expedientes antes de que expiren los aranceles temporales actuales, lo que permitiría sustituirlos de forma inmediata.

El lunes Trump elevó el tono de la retórica militar al señalar que Estados Unidos podría ampliar los objetivos de sus operaciones contra Irán, incluyendo nuevas zonas y grupos de personas. Además, según informaciones de NBC, Trump habría mostrado en privado interés en considerar el despliegue de tropas terrestres estadounidenses, lo que supondría una escalada significativa respecto a las actuales operaciones militares. Al mismo tiempo, el presidente habría expresado su oposición a que fuerzas kurdas participen en una posible incursión en territorio iraní.

El miércoles Estados Unidos anunció que ha destruido 16 embarcaciones iraníes destinadas a la colocación de minas cerca del estrecho de Ormuz. Por su parte, Qatar señaló que no puede actuar como mediador en el conflicto mientras su propio territorio siga siendo objeto de ataques, lo que complica las perspectivas de una desescalada diplomática a corto plazo.

Esta semana han aumentado las presiones internas en Estados Unidos, los precios de la gasolina continúan escalando, los republicanos se muestran cada vez más incómodos con el desarrollo del conflicto en Oriente Próximo y los demócratas exigen un mayor control sobre las operaciones militares, solicitando las comparecencias de Marco Rubio (secretario de Estado) y Pete Hegseth (secretario de Guerra).

Bowman, Vicepresidente de la Reserva Federal, sugirió que el mercado laboral podría necesitar cierto apoyo mediante tipos más bajos. En este sentido mantuvo su previsión de recortes de 75 puntos básicos a lo largo de este año.

En Europa Lagarde señaló que la institución no permitirá que Europa vuelva a experimentar un episodio inflacionista similar al de 2022-2023. No obstante, también subrayó que el elevado grado de volatilidad actual, especialmente en los precios de la energía, hace difícil adoptar decisiones inmediatas de política monetaria, por lo que el BCE evitará reaccionar precipitadamente y evaluará cuidadosamente la evolución de la situación antes de actuar. Según una encuesta realizada por Bloomberg entre el 6 y el 11 de marzo, únicamente el 7% de los participantes del mercado espera que el BCE suba tipos de interés antes de finales de año.

Los ministros de Finanzas del G7 se reunieron este lunes y coincidieron en que están preparados para recurrir a las reservas estratégicas de petróleo si fuera necesario, aunque consideran que aún no ha llegado el momento de hacerlo. En su comunicado, el grupo señaló que adoptará “las medidas necesarias” para sostener el suministro energético global en caso de que la situación lo exija. Tanto el director de la Agencia Internacional de la Energía (AIE) como el ministro de Finanzas de Portugal expresaron una visión similar, no existe un problema de suministro de petróleo en Europa ni en Estados Unidos, pero sí una fuerte tensión en los precios. Las liberaciones coordinadas de reservas estratégicas son excepcionales, solo se han producido cinco veces en la historia, incluidas dos tras la invasión rusa de Ucrania en 2022.

Por otro lado, Emmanuel Macron anunció que, una vez superada la fase más crítica del conflicto, impulsará una misión defensiva para reabrir y asegurar el estrecho de Ormuz. La operación consistirá en escoltar a los buques que transportan crudo y gasóleo, y el presidente francés confía en que otros países se sumen a la iniciativa.

Trump mantuvo una conversación telefónica que calificó de “positiva” con el presidente ruso, Vladímir Putin. Por su parte, Zelenskiy, declaró que Ucrania está preparada para iniciar conversaciones de paz respaldadas por Estados Unidos “en cualquier momento”.

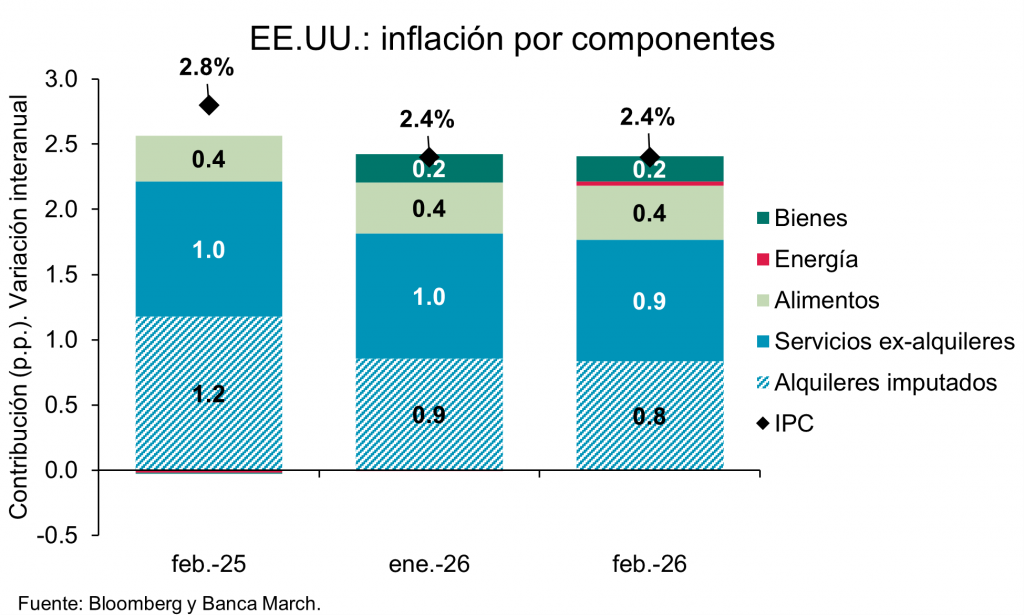

Por el lado macroeconómico el miércoles se publicó en Estados Unidos el dato de IPC de Febrero, que repitió el ritmo de crecimiento del +2,4% interanual, con la tasa subyacente también manteniéndose sin cambios en niveles del +2,5%. Aunque el dato pierde relevancia dado que los datos son previos al inicio del conflicto en Irán y el aumento de los costes de la energía. A pesar de ello, los elementos más volátiles repuntaron ya en el mes de febrero, con los precios de los alimentos avanzando un +3,1% interanual, dos décimas más que en el mes previo, a la vez que también se aceleraron los precios de la energía que pasaron a terreno positivo (+0,5% interanual frente al -0,1% previo). Por el lado de los componentes más núcleo, los precios de los servicios se mantuvieron estables en el +2,9% interanual, con lo que explicaron un +1,8% de la inflación (un 73% de la inflación), puesto que dentro de los servicios los alquileres imputados aportaron por si solos +0,8%. Más relevante fue el comportamiento de los precios de los bienes, que continuaron moderándose y confirman que el efecto de los mayores aranceles se va disipando, en concreto, avanzaron un +1% interanual en febrero, una décima menos que en el mes previo, pero ya alejándose del +1,8% visto en octubre, donde el impacto de los aranceles en el aumento de los precios de los bienes habrá sido el más acusado.

En China, este lunes se publicaron datos de IPC. Los datos de inflación de febrero sorprendieron al alza, con el IPC aumentando un 1,3% interanual frente al 0,2% registrado el mes anterior (0,9% estimado). Además, el índice de precios de producción también superó las previsiones (-0,9% interanual frente al –1,4% anterior y –1,1% estimado).

Continuando en China conocimos el martes buenos datos de comercio exterior, China ha comenzado este 2026 con un notable comportamiento de su sector exterior, alcanzando un superávit de 214.000 millones de dólares en el conjunto de los dos primeros meses del año, un récord histórico para este periodo. Las exportaciones aumentaron un +21,8% interanual, una fuerte aceleración respecto al +6,6% registrado en diciembre y muy por encima del +5,5% del conjunto del año pasado. Estas cifras superan ampliamente el consenso del mercado (+7,2%). Por destinos, las ventas a Estados Unidos siguen cayendo, pero se vieron más que compensadas por el mejor desempeño de las exportaciones hacia el resto de los países (+27%). En concreto, aunque se moderan, las exportaciones a Estados Unidos siguen retrocediendo a ritmos fuertes, en estos dos primeros meses del año cayeron un -11% interanual, ritmo menos profundo que el -20% del conjunto de 2025. Frente a ello, las exportaciones a la Unión Europea avanzaron un +27,8% en los dos primeros meses, más del triple del aumento del +8,4% en 2025 y sitúan la cuota europea de las exportaciones totales de China en el 15,4%. Además, también hubo un elevado dinamismo de las ventas al sudeste asiático (ASEAN) al subir las ventas a la región un +29,5%, a lo que se unió el crecimiento cercano al +30% de las exportaciones hacía Australia o Taiwán. Por el lado de las importaciones de China, también registraron un fuerte dinamismo al avanzar un +19,8% interanual, una tasa muy por encima del +7% previsto. En este apartado, destacó el dato de crecimiento de las importaciones de crudo y de productos derivados: durante los dos primeros meses de este año y previo al inicio del conflicto en Irán, China aceleró sus compras al crecer un +13% las importaciones de crudo frente al volumen promedio de los tres años previos. Un acopio aún más acelerado en los combustibles derivados del crudo (gasolinas, diésel y otros) que aumentaron cerca de un +50% frente a la media vista entre 2023-25. En conjunto, los datos del sector exterior apuntan a que este componente seguirá impulsando el crecimiento económico paliando así la debilidad de la demanda interna privada.

Hoy S&P y Fitch revisarán el rating de España, establecido actualmente en A+ y A respectivamente desde que lo mejoraran en septiembre del año pasado. No se esperan cambios en el rating dado el contexto actual de incertidumbre y posible implicaciones sobre el crecimiento económico de la guerra de Irán, así como por una situación política doméstica fragmentada.

¿Podrá el G7 liberar suficiente crudo para calmar los mercados? Financial Times (11 de Marzo).

Los planes para liberar cientos de millones de barriles de crudo de las reservas de emergencia probablemente no calmen la volatilidad de los precios del crudo por mucho tiempo si el conflicto en el Golfo continúa, advierten los expertos. Los ministros de Finanzas del G7 declararon el lunes que estaban listos para “tomar las medidas necesarias” y que las conversaciones sobre la liberación de petróleo de las reservas continuarían. Intentan así responder a una crisis que ha cortado el flujo de petróleo y productos refinados a través del Estrecho de Ormuz, en la desembocadura del Golfo, en hasta 20 millones de barriles diarios.

¿Ayudará la liberación de reservas a bajar el precio del petróleo?

Los precios del petróleo reaccionaron el lunes a un informe de Financial Times que indicaba que el G7 estaba negociando una liberación estratégica, con una caída del precio del Brent desde un máximo de 119 dólares por barril a menos de 90 dólares. Solo en cinco ocasiones se han liberado reservas estratégicas, comenzando con la primera Guerra del Golfo de 1990-91 y culminando más recientemente con una liberación tras la invasión rusa de Ucrania en 2022. Sin embargo, ninguna de estas liberaciones ha tenido un impacto que pueda marcar la diferencia en la crisis actual. Martijn Rats, analista de Morgan Stanley, afirmó que la evidencia sobre si la liberación de reservas gubernamentales contribuye a la baja de los precios es “claramente contradictoria”. “Con bastante frecuencia continúan subiendo, porque una liberación de reservas señala la gravedad del momento; indica que nos encontramos en una situación de mayor tensión”.

Liberar reservas estratégicas tampoco cambia necesariamente el comportamiento del mercado, ya que es probable que los compradores sigan pujando al alza para asegurar cualquier flujo de crudo disponible, en lugar de depender de las limitadas reservas de crudo que poseen los gobiernos. “Es muy, muy difícil sustituir los flujos por reservas”, afirmó Paul Horsnell, del Instituto de Estudios Energéticos de Oxford. “A los mercados nunca les convence esa alternativa”.

¿Hay suficiente petróleo en reserva para solucionar el problema?

Los miembros de la Agencia Internacional de Energía (AIE) mantienen conjuntamente alrededor de 1.200 millones de barriles de reservas públicas de emergencia, junto con una cantidad mucho mayor de reservas de la industria que pueden movilizarse para estabilizar el mercado. La AIE exige a sus miembros mantener reservas equivalentes a 90 días ante cualquier interrupción del suministro. Los países pueden contabilizar las reservas de las compañías petroleras y los traders. Según la AIE, los gobiernos de los países de la OCDE mantenían poco más de 900 millones de barriles de crudo y aproximadamente 300 millones de barriles de productos refinados, como gasolina y diésel, en reservas controladas por el Estado a finales del año pasado. Otros 2.800 millones de barriles de petróleo y productos refinados estaban en manos de compañías petroleras, traders y refinerías, de los cuales 600 millones están técnicamente bajo control gubernamental.

Horsnell señaló que una parte de estas reservas contabilizadas podría formar parte de las operaciones comerciales normales, como el petróleo que circula por oleoductos. “No se puede liberar todo porque, de lo contrario, se tiene un sistema sin reservas”, afirmó. Los países también tienen una flexibilidad significativa en cuanto a cómo contabilizan sus reservas. Reino Unido y Grecia, por ejemplo, no cuentan con reservas controladas por el gobierno para un solo día, y prefieren depender de las reservas comerciales. Las reservas comerciales forman la primera línea de defensa cuando los mercados se contraen, ya que las empresas intentan gestionar sus cadenas de suministro, y los gobiernos solo recurren a la liberación de reservas estratégicas cuando es absolutamente necesario.

La AIE también calcula que otros 2.000 millones de barriles de crudo se encuentran actualmente a bordo de petroleros en el mar, una parte significativa del cual es crudo ruso, iraní o venezolano que podría liberarse a los compradores si los países modifican sus sanciones. No está claro cuándo podrían liberarse las reservas ni a qué ritmo. En el pasado, las reservas estratégicas se han liberado mediante subastas a las principales compañías petroleras y comercializadoras, que posteriormente trasladaban el petróleo a las refinerías que lo necesitaban. Mientras tanto, las refinerías europeas recibieron autorización de sus gobiernos para reducir la cantidad de gasolina y diésel que mantenían en reserva y permitir que una mayor cantidad fluyera al mercado.

“El máximo que hemos visto hasta ahora es de 1,3 millones de barriles diarios en todos los países de la AIE en conjunto”, declaró Rats. “En teoría, podrían alcanzar entre 3 y 3,5 millones de barriles diarios, pero eso nunca se ha logrado”. “Esta es la mayor crisis petrolera de la historia en términos de impacto inmediato”, declaró Horsnell, añadiendo que la magnitud del problema supera con creces cualquier posible liberación de las reservas estratégicas.

¿Debería el G7 liberar petróleo de las reservas?

Antes de decidir sobre la liberación de reservas, la AIE evalúa la magnitud de la interrupción y si las reservas de petróleo pueden compensarse con una mayor producción en otros lugares. También consulta con la industria sobre cómo está afrontando la situación. La agencia también afirma que las liberaciones de emergencia de petróleo “no son una herramienta para intervenir en los precios”. Hasta ahora, los políticos de EEUU y la UE se han mostrado relativamente despreocupados con las interrupciones del suministro. Los analistas del mercado petrolero se muestran menos optimistas.

“La semana pasada, vimos cómo los buques cisterna de combustible para aviones daban la vuelta en medio del océano y regresaban a Asia”, declaró Rats, que señaló que Europa sufriría escasez de combustible para aviones “en cuestión de semanas” si la situación persiste.

“Esta es, por ahora, la mayor crisis de suministro en la historia del mercado petrolero, casi el doble de la crisis de Suez, que representó el 10% del suministro mundial”, afirmó, añadiendo que observaba problemas en Asia y EEUU, así como en Europa.

Es probable que Asia se lleve la peor parte de la crisis actual, ya que importa la mayor parte de su crudo de Oriente Medio y los gobiernos ya han comenzado a responder racionando la energía y prohibiendo las exportaciones de productos refinados.

“Todos se enfrentarán a un desafío”, afirmó Kitt Haines, que supervisa los inventarios de petróleo en Energy Aspects. No creo que en ningún escenario se haya contemplado jamás este tipo de perturbación. Asia será la más afectada porque recibe los mayores volúmenes de crudo de Oriente Medio.

¿Está China liberando reservas?

China, el mayor importador de crudo del mundo, no ha dado hasta ahora ninguna indicación de que planee liberar petróleo de su propia reserva estratégica, que los analistas estiman que cubre más de 120 días de importaciones. Los compradores chinos parecen seguir abasteciéndose de crudo en los mercados internacionales.

“Si se puede asegurar un flujo de suministro, se continúa con ese flujo. No van a calcular que pueden dejar de importar porque pueden agotar su reserva estratégica. No la crearon para eso”, explicó Horsnell.

Las fuerzas estanflacionarias que están creciendo. Mohamed El-Erian.

Sopla un viento estanflacionario más fuerte en la economía mundial a medida que los precios del petróleo superan los 100 dólares por barril. Los últimos datos de empleo en EEUU del viernes evidencian, aunque de forma dispar, un debilitamiento del mercado laboral, justo cuando el conflicto con Irán genera preocupación por un shockde precios debido al aumento de los precios de la energía y la interrupción de las cadenas de suministro.

La economía estadounidense perdió 92.000 empleos en febrero y la tasa de desempleo ascendió al 4,4 %. Esto siguió a un fuerte repunte el mes anterior, que, como temía, resultó ser una anomalía. Tras un 2025 marcado por el menor crecimiento promedio mensual del empleo fuera de una recesión en más de dos décadas, el panorama laboral sigue siendo complejo.

No se trata solo del mercado laboral. La inflación también emitía señales de alerta antes del inicio de los ataques de EEUU e Israel contra Irán. Los datos publicados previamente mostraron que el IPC –la medida de inflación preferida por la Fed– subió al 2,9% en diciembre, su nivel más alto desde marzo de 2024. Y la inflación subyacente de los precios al productor (IPP) subió al 3,6 %, muy por encima del pronóstico de consenso.

Y ahora muchas economías se enfrentan a la doble presión del aumento de los costes energéticos y la renovada interrupción de la cadena de suministro en las rutas marítimas y aéreas. A pesar de este conjunto de riesgos crecientes, muchos segmentos del mercado habían tratado la propagación de la guerra en Oriente Medio como una herida superficial: una disrupción temporal y rápidamente reversible para una economía global por lo demás resiliente.

El rendimiento de los bonos del Tesoro de EEUU a 10 años alcanzaba el 4,13% el viernes. Un observador casual, verá el viaje de ida y vuelta que sugiere que la influencia general de las fuerzas en pugna sobre lo que podría considerarse el índice de referencia financiero más importante del mundo es mínima. Sin embargo, este enfoque de compensación descarta con demasiada facilidad la historia de los “puntos de inflexión”, subestimando los crecientes riesgos que exigen la atención de los responsables políticos y los inversores a largo plazo. En la economía real y las finanzas, los factores negativos no se compensan, sino que se acumulan.

Es notable que, si bien un terremoto geopolítico como la guerra con Irán tradicionalmente habría desencadenado una huida hacia la seguridad de la deuda del Tesoro de EEUU, los rendimientos han aumentado debido a las preocupaciones por la inflación.

La magnitud del impacto dependerá de la duración y la extensión de la guerra contra Irán. Una mayor disrupción en las cadenas de suministro sin duda impulsará un mayor alejamiento de la eficiencia del “justo a tiempo” hacia el enfoque “por si acaso”, más costoso pero necesario, para la gestión de inventarios. Se trata de una evolución estructural que introduce mayores costes en el sistema en un momento en que la asequibilidad ya es un problema económico, político y social.

El panorama financiero también presenta desafíos debido a tres riesgos distintos. Ninguno de ellos parece lo suficientemente grande como para generar un riesgo sistémico. Sin embargo, juntos pueden constituir una fuerza desestabilizadora que se retroalimenta.

Riesgo de crédito privado

El primero se relaciona con el crédito privado en las economías avanzadas. Lo que comenzó como una tensión idiosincrásica en algunas empresas corre el riesgo de convertirse en un problema más amplio, ya que algunos inversores buscan la salida de una clase de activo que, según Marc Rowan, de Apollo, se enfrenta a una reestructuración. Se han observado indicios paradigmáticos de una industria sobredimensionada: suscripción deficiente, valoraciones cuestionables, vehículos de inversión inadecuados y fraude. Es improbable que el auge de los cuestionables “vehículos de continuación” —en los que los grupos de capital privado transfieren activos entre fondos— pueda retrasar el inevitable ajuste de valoraciones.

El segundo se relaciona con los riesgos en torno a la burbuja racional que impulsó la financiación masiva para el desarrollo de la IA. Esta tecnología sigue siendo una fuerza transformadora prometedora con un enorme potencial de productividad. Sin embargo, habrá algunos grandes ganadores y muchos perdedores.

Un tercer riesgo es que, con el alza de la inflación, la capacidad del mercado global de bonos para absorber una oferta récord probablemente se ponga a prueba. Tres de las siete economías del G7 (Francia, Japón y el Reino Unido) ya se han visto amenazadas por los “vigilantes de los bonos” en los últimos años. Si no tienen cuidado, tanto ellas como muchas empresas altamente endeudadas podrían encontrar sus condiciones de financiación menos favorables.

La economía mundial no solo se enfrenta a un volátil 2026, sino que va camino de una mayor fragmentación y dispersión de resultados para los hogares, los sectores y los países.

Irán muestra los riesgos de seguir el ejemplo económico de EEUU. Alan Beattie. Financial Times.

Me pregunto cómo se siente Narendra Modi en este momento. El mes pasado, el primer ministro indio se vio obligado a aceptar un borrador de acuerdo comercial con Donald Trump que establecía vagamente que India dejaría de comprar petróleo ruso barato y en su lugar importaría combustibles fósiles de EEUU. Con los precios del petróleo y el gas natural en alza tras el bombardeo estadounidense a Irán, el incentivo de Modi para incumplir su compromiso, dejar de consumir hidrocarburos y reducir su dependencia comercial y económica de EEUU, es cada vez mayor.

La consecuencia inmediata de los ataques a Irán de un aumento del precio del petróleo es evidente, aunque el daño económico general podría no ser catastrófico. A diferencia del mar Rojo y su ruta hacia el Canal de Suez, amenazados desde 2023 por los ataques de los militantes hutíes, el Golfo Pérsico no es una arteria mundial importante para el transporte marítimo de productos no energéticos.

Sin embargo, la erosión adicional del liderazgo geoeconómico estadounidense es sustancial. Para los gobiernos que no son EEUU y China, en particular los países de renta baja y media, las ofertas de las dos superpotencias económicas son ahora las siguientes: con EEUU se ven obligados a firmar acuerdos comerciales que contemplan un futuro basado en los combustibles fósiles, cuyo precio está sujeto a la destructiva y aleatoria estrategia estadounidense. Con China obtienen vehículos eléctricos y tecnologías ecológicas fiables y baratas para generar energías renovables. Aunque es cierto que estas medidas conllevan otras formas de coerción económica, como los controles sobre las tierras raras, al menos no suponen un impacto negativo significativo para el crecimiento.

Sea cual sea la próxima acción de Trump, a menos que comience a bombardear masivamente las instalaciones de energía solar, es poco probable que amenace un modelo de desarrollo basado en las energías renovables. El año pasado, la Agencia Internacional de la Energía redujo su previsión de crecimiento de las energías renovables en Estados Unidos en casi un 50% debido a la eliminación de incentivos fiscales y el bloqueo de nuevos proyectos eólicos por parte de Trump, pero aumentó su previsión para India en casi un 10% a causa del aumento de la capacidad de generación de energías eólicas y solar terrestres.

Durante décadas, EEUU fue un importador neto de petróleo en una economía global basada en combustibles fósiles y, por lo tanto, se propuso asegurar la estabilidad del suministro desde Oriente Próximo. La doctrina de Jimmy Carter de 1980 de mantener un Golfo Pérsico favorable a EEUU fue seguida por la primera guerra de Irak una década después. En cambio, la promesa de Trump esta semana de asegurar y escoltar a los petroleros en el Golfo Pérsico es simplemente una medida provisional. La explotación de los hidrocarburos no convencionales, que hizo que EEUU fuera un exportador neto en 2019, junto con las enormes mejoras en la tecnología de energías renovables debería haberle proporcionado protección frente a las fluctuaciones del precio del petróleo y un respiro de la constante vigilancia de seguridad en la región del Golfo.

En cambio, Trump ha hecho que EEUU dé la espalda a la revolución de las tecnologías verdes y además ha puesto en peligro el mercado petrolero mundial con ataques primero contra Venezuela y ahora contra Irán. En este último caso en particular, la propia Administración Trump parece no saber lo que intenta lograr.

Irán, más que casi cualquier otra nación, también ilustra la capacidad de EEUU para infligir daño económico de otras maneras. Sucesivos gobiernos estadounidenses han utilizado su control de la banca y del sistema global de pagos en dólares para aislar y debilitar la economía iraní.

La UE ha puesto de manifiesto el poder de esta forma particular de coerción al intentar en vano eludir las restricciones comerciales impuestas por Washington. Resentida por una política de sanciones impuesta por EEUU, la UE aprobó una regulación para impedir que las empresas de la UE cumplieran las restricciones extraterritoriales estadounidenses y, posteriormente, estableció un sistema para eludir las sanciones. Fracasó.

Pocos gobiernos lamentarán la pérdida del régimen iraní, pero ven cómo EEUU utiliza el sistema del dólar como arma para castigar a los países que no le gustan. Hasta ahora, hablar de alternativas al dólar estadounidense como moneda internacional para pagos y financiación bancaria era algo un poco ilusorio. Pero cuanto más se utilice el dólar como herramienta de coerción, más naciones buscarán alternativas.

Casi todas las medidas que la Administración Trump toma en el ámbito de la geoeconomía exigen “diversificar y aislar” a sus socios comerciales. El primer ministro canadiense Mark Carney, cuyo discurso en Davos en enero previó un mundo sin EEUU como líder fiable, inició la semana pasada una gira destinada a crear una “alianza de potencias intermedias”. Su primera parada fue India, donde con toda seguridad Irán y el comercio energético estaban en la agenda. Él y Modi lanzaron una estrategia de seguridad energética, que incluye un plan para compartir tecnología nuclear y organizar conjuntamente una cumbre sobre energías renovables.

Trump parece decidido a destruir más de medio siglo de liderazgo estadounidense de la economía mundial. El bombardeo de Irán es solo un paso más en su destructivo viaje. Otros gobiernos hacen todo lo posible por distanciarse de él antes de convertirse en daños colaterales.

La inflación, la guerra de Irán… y los bancos centrales. Francisco Cabrillo. Catedrático Emérito de Economía, Universidad Complutense. Fundación Civismo.

Es evidente la preocupación que ha surgido en el mundo económico como consecuencia de los ataques a Irán por parte de Estados Unidos e Israel. Y podemos leer todos los días reflexiones sobre los posibles efectos negativos de esta guerra en la evolución de la economía mundial en el medio plazo; y, en concreto, en las tasas de inflación. La mayor parte de los analistas traen a colación en sus comentarios lo sucedido entre 2020 y 2022, años en los que la inflación alcanzó cifras como no se habían visto desde la década de 1980, al llegar en la zona euro al 9%-10%. La idea más aceptada es que nos encontramos ante una situación similar a la que vivió Europa en aquellos años a causa de la pandemia del Covid y, posteriormente, del comienzo de la guerra en Ucrania. Si entonces –se afirma– la inflación llegó a niveles tan altos a causa de las distorsiones generadas en los flujos de producción y comercialización de numerosos productos, ahora podría suceder algo parecido si los precios del petróleo y el gas siguieran subiendo en la línea en la que lo han venido haciendo desde el comienzo del conflicto.

El problema es que este tipo de análisis es incompleto y, en diversos aspectos, equivocado, ya que parece no tener en cuenta en absoluto los efectos de la política monetaria de los bancos centrales. Su argumentación se basa en un modelo bastante simplista de inflación de costes, que tanto la teoría económica más solvente como la experiencia histórica rechazan: si suben los precios de determinados bienes, crecen los costes de producción; y, si éstos aumentan, lo hace también el nivel general de precios. Pero si hay algo que sabemos los economistas, desde hace mucho tiempo, es que la inflación es una pérdida de valor del dinero; y no podemos explicar tal fenómeno si no analizamos cuidadosamente el papel de la demanda y la oferta de dinero. Y ésta última la controlan los bancos centrales.

Hay argumentos sólidos para afirmar que las elevadas tasas de inflación en torno al año 2022 en Estados Unidos y en Europa sólo pueden explicarse por el fuerte crecimiento que experimentó la cantidad de dinero en los años inmediatamente anteriores. Parece, sin embargo, que hemos aprendido poco de lo que ocurrió entonces. En aquellos momentos los bancos centrales hicieron mal las cosas; y, como era de esperar, dada la naturaleza de sus políticas, el nivel de precios pasó a crecer a tasas no vistas en décadas. Pero no se reconoció este error. Y cuando no se diagnostica bien un problema, se corre siempre el riesgo de repetir los errores en el futuro.

Conviene insistir en una idea muy básica en economía: el crecimiento de los precios de determinados bienes –aunque éstos sean tan importantes como el petróleo y el gas– no genera por sí mismo inflación. Para ello es necesario que los bancos centrales permitan que aumente la cantidad de dinero. Lo que per se genera un crecimiento de los precios del petróleo o el gas es, por una parte, un empobrecimiento relativo de los consumidores –directos e indirectos– de estos bienes. Y, por otra, un cambio de precios relativos de los bienes con diversa intensidad en el uso de la energía, que puede generar distorsiones importantes en el funcionamiento de la economía y frenar el crecimiento del PIB. Pero no un aumento del nivel general de precios. Para esto es necesario que los bancos centrales lleven a cabo una política monetaria expansiva.

Preguntas relevantes

Puede alegarse –con razón, sin duda– que, en una situación difícil, los bancos centrales tratarán de favorecer la actividad económica generando mayor liquidez. Pero debemos ser conscientes de que ésta es una decisión que hay que tomar, valorando los aspectos positivos y negativos de una expansión monetaria; y el más peligroso de los negativos es, como demostró la experiencia de 2021-2022, el crecimiento de las tasas de inflación. Las preguntas relevantes a formular en estos momentos tienen que ser, por tanto, las siguientes: si los precios de las materias primas energéticas crecen de forma significativa, ¿hasta qué punto los bancos centrales van a aceptar que el control de la inflación se les escape de las manos como en el pasado reciente? ¿Van a volver a negar, como hicieron entonces, que su política fue una de las causas principales del gran crecimiento experimentado por la inflación? Y muy importante también: ¿piensan que los beneficios de aquella política monetaria, diseñada para ayudar a las economías nacionales, superaron a los costes –económicos y sociales– de la fuerte subida experimentada por el nivel general de precios?

Estas son las cuestiones que los bancos centrales tendrán que plantearse si la subida de los precios del petróleo y del gas continúa al ritmo de estos días pasados. Y sería muy positivo para todos que sus gestores reconocieran, finalmente, que cuando la inflación crece de forma intensa, nunca se debe exclusivamente a circunstancias exógenas a ellos.

Buen fin de semana!!