Esta semana ha seguido la volatilidad en el mercado por la incertidumbre arancelaria, las caídas en el sector tecnológico y los miedos a una crisis crediticia.

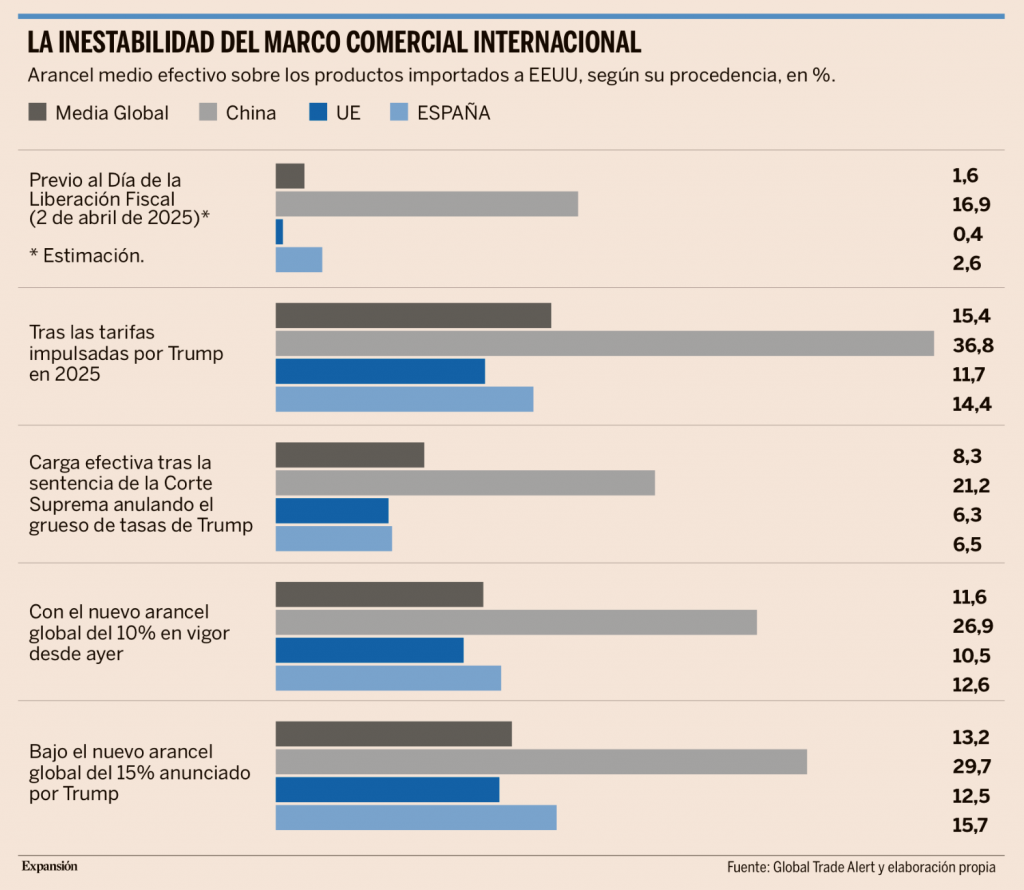

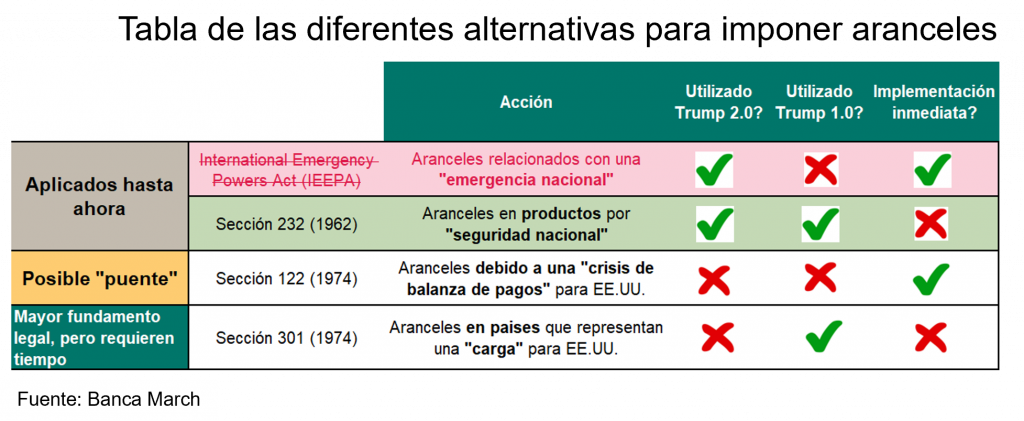

Por un lado, surgen muchas dudas en el lado comercial después de la decisión del Tribunal Supremo del viernes pasado, por 6 a 3 votos, de invalidar los aranceles recíprocos aprobados en abril 2025 en base a la Ley de Poderes Económicos de Emergencia Internacional (IEEPA). Esta invalidación era altamente probable y Trump reaccionó de forma inmediata, sustituyéndolos por otros, anunciando un nuevo arancel global del 10% que se aplica de forma inmediata desde este martes, 24 de Febrero, elevado el sábado pasado desde el 10% anunciado el viernes. Para ello utilizará la Sección 122, que permite aranceles de hasta el 15% por 150 días, sin requisitos de investigaciones previas y extensible por el Congreso. Además, Trump utilizará también la Sección 301, ya usada contra China, para investigar prácticas comerciales injustas, lo que podría dar lugar a un mayor incremento de los ingresos fiscales, se mantienen los aranceles sectoriales (sección 232), amenazó con aranceles del 15-30% a automóviles y no aclaró si los aranceles recíprocos ya recolectados (170.000 millones de dólares) serán devueltos, aunque sí dijo que esto podría tardar años. En medio de la incertidumbre generalizada, los primeros análisis apuntan a que, paradójicamente, la nueva estrategia de Trump beneficia a algunos de sus principales rivales comerciales, como es el caso de China o India, mientras que penaliza especialmente a socios tradicionales, como Europa en general y España en particular.

Por otro lado, continúan los miedos del mercado por la vulnerabilidad en el sector del software, a lo que se ha unido la suspensión de reembolsos en los fondos retail de crédito privado de la gestora estadounidense Blue Owl y la reciente quiebra de Market Financial Solucions en Reino Unido empiezan a generar presión, no solo en los mercados privados, sino también en el crédito cotizado. Este impacto es especialmente visible en los préstamos sindicados negociados en mercado y en la deuda corporativa de menor calidad crediticia High yield, donde los diferenciales se han ampliado desde los mínimos en 25 puntos básicos en Europa y 32 puntos básicos en Estados Unidos. El bono americano a 10 años se ha ido por debajo del 4% por este flujo inversor buscando seguridad…

Rentabilidad del Bono a 10 años americano-últimos 12 meses:

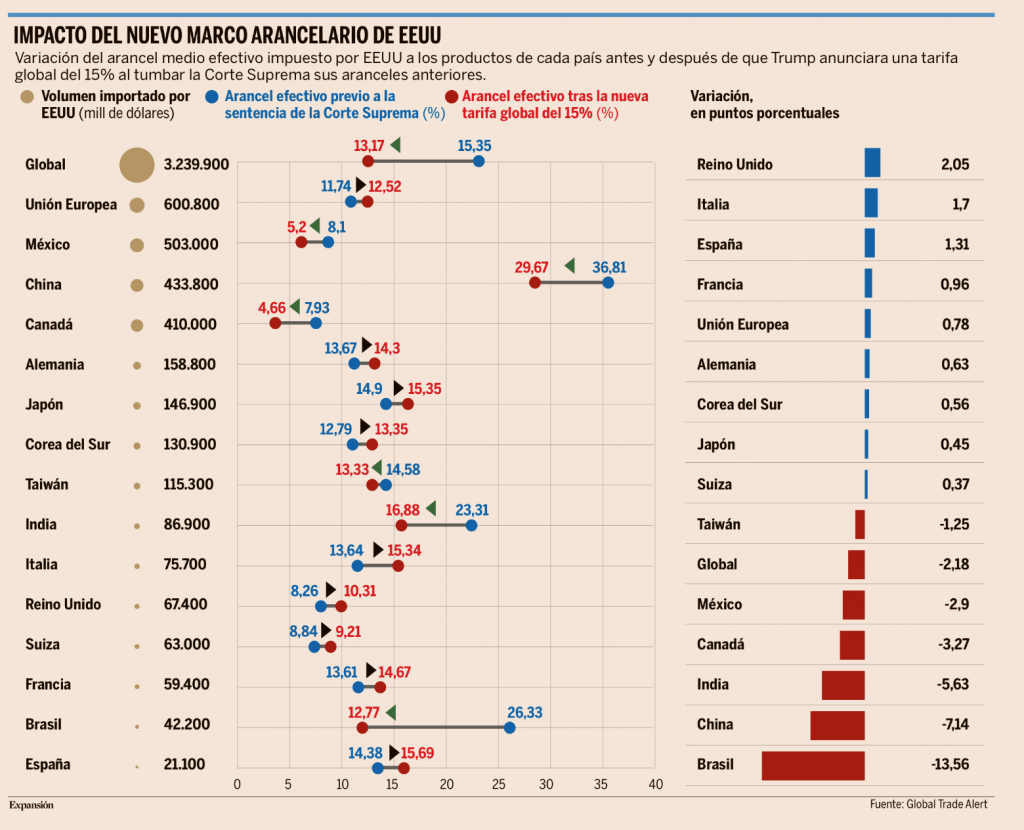

La sentencia de la Corte Suprema conocida el viernes, una suerte de bomba nuclear en plena línea de flotación de la ofensiva comercial global de Trump, anuló la mayoría de los mal llamados aranceles “recíprocos” al concluir que el presidente de Estados Unidos abusó de sus atribuciones al imponerlos en virtud de la Ley de Poderes Económicos de Emergencia de 1977 y a espaldas del Congreso. Las tarifas abolidas incluyen las desplegadas el Día de la Liberación, el 2 de abril de 2025, así como los gravámenes especialmente punitivos aplicados a México, China o Canadá, acusándoles de no combatir la entrada de fentanilo en la frontera estadounidense, o a Brasil, tras el fallo judicial contra el expresidente Jair Bolsonaro. El fallo no afecta, sin embargo, a tarifas específicas como las impuestas sobre el acero o el aluminio. Ante semejante revés, Trump compareció visiblemente furibundo para anunciar un nuevo arancel universal del 10%, que el sábado elevó finalmente al 15%, en virtud de la Sección 122 de la Ley de Comercio de 1974, que le permite imponer nuevas tarifas durante 150 días, sujetas luego a la validación del Congreso. Una nueva tasa que se suma a las preexistentes antes del despliegue de los aranceles anulados por la Justicia. Esta fórmula beneficia especialmente a los países a los que Trump había castigado con más dureza originalmente. Así, los aranceles efectivos medios aplicados a los productos procedentes de Brasil pasan del 26,33% al 12,77% (13,6 puntos menos), mientras que los impuestos a los bienes procedentes de China bajan del 36,81% al 29,67%. Así lo atestiguan los datos recopilados por Global Trade Alert, firma suiza que monitoriza los movimientos arancelarios. Del mismo modo, las tarifas aplicables a las importaciones que hace Estados Unidos desde India bajan de una tarifa media efectiva del 22,31% al 16,68%, las de Canadá caen del 7,93% al 4,66% y las de México pasan del 8,1% al 5,2%. Según el representante comercial de Estados Unidos, Jamieson Lee Greer, Trump firmará en los próximos días una directiva para elevar los aranceles globales al 15% “cuando sea apropiado”.

Del lado contrario, el país más castigado es Reino Unido, histórico socio de Estados Unidos con el que se selló el primer acuerdo comercial de la era Trump abrazando un arancel general del 10%. Bajo el nuevo marco, sin embargo, Washington eleva de facto su arancel medio del 8,26% al 10,31%. Otro tanto ocurre con la Unión Europea, con la que se firmó un polémico acuerdo comercial el pasado verano para establecer un techo arancelario del 15%, y que ahora enfrenta un sistema que incrementaría del 11,74% al 12,52% el arancel medio aplicado de forma efectiva sobre sus productos, 0,78 puntos más. El impacto efectivo para España es todavía superior, prácticamente del doble, con un incremento del tipo efectivo medio del arancel estadounidense de 1,31 puntos, desde el 14,38% al 15,69%, ya que en el marco previo a la sentencia de la Corte Suprema había determinados productos que se veían exentos de aranceles, o sujetos a modalidades rebajadas, que ahora se verán gravados con la nueva tarifa global del 15%. Así, aunque España siempre ha sido una de las economías europeas menos afectadas por la guerra comercial de Trump dado su menor volumen de exportaciones a Estados Unidos, la composición específica de su cesta de productos vendidos al país norteamericano le acarrea ahora una mayor penalización. Lo cierto es que la Administración americana asegura que el acuerdo sellado con la Unión Europea sigue vigente, pero el propio Parlamento comunitario decidió este lunes suspender su ratificación hasta conocer el nuevo escenario de forma integral.

Además de por el tema de los aranceles y el Tribunal Supremo americano las Bolsas han tenido volatilidad tras la publicación de un informe apocalíptico de Citrini. Casi nadie había oído hablar de Citrini Research (THE 2028 GLOBAL INTELLIGENCE CRISIS) hasta la publicación de un distópico informe el pasado fin de semana en el que esa firma viaja al futuro para concluir, entre otras cosas, que el S&P 500 estará a 5.000 puntos en octubre de 2028, un 30% por debajo del nivel actual. Para justificar el desplome, el informe lleva a su extremo las consecuencias del uso masivo de la inteligencia artificial (IA) por las empresas, que llevará a una gran destrucción de empleos que llevará al 10% la tasa de paro en Estados Unidos. Con millones de oficinistas sin trabajo, Citrini augura cierres de firmas de servicios, un desplome del consumo y problemas para pagar hipotecas y créditos. Prueba del nerviosismo del mercado ante el impacto de la IA es que ese documento (que sus propios autores definen como “un escenario, no una predicción”) ha provocado esta semana agudos movimientos en el mercado, afectando al sector del software e incluso a los bancos. Los analistas también han hecho caso. En una nota publicada este martes, Société Générale apunta a los bonos estadounidenses, la Bolsa coreana y sectores como semiconductores, mineras, eléctricas e industria como potenciales refugios en ese escenario de grandes inversiones en IA y despidos planteado por Citrini, ya que llevaría el flujo de dinero “al capital informático en lugar de al capital humano”. En Goldman Sachs, sus estrategas aprecian ya una clara rotación de los inversores desde las empresas de “capital ligero a las de capital intensivo”, menos sensibles a la distorsión de la IA, Goldman Sachs ha dividido la Bolsa europea en función de ese criterio, y concluye que las cotizadas de mayor inversión y activos pesados baten en un 35% desde 2025 a las menos intensivas. En la primera cesta de capital intensivo para sobrevivir a Citrini, Goldman incluye 10 valores españoles: Acciona, Repsol, Aena, Telefónica, Cellnex, IAG, Endesa, Iberdrola, Redeia y Naturgy. En la segunda, coloca a Puig e Indra.

Ayer también se vivió una sesión con mucha volatilidad en Estados Unidos (El Nasdaq cayó un 1,20%, también lastrado por Nvidia) después de que Anthropic, compañía tecnológica americana que desarrolla IA avanzada, especialmente su modelo Claude, se hubiese negado a eliminar barreras de seguridad para que el Pentágono pueda utilizar armas autónomas sin supervisión humana, y que pueda llevar a cabo una vigilancia masiva de los ciudadanos americanos. Anthropic se negó a hacerlo por motivos éticos y de seguridad, afirmando que usar IA sin restricciones en estos ámbitos va contra sus principios y “podría ir incluso en contra de valores democráticos. El Secretario de Defensa de Estados Unidos ha dado a la empresa un plazo límite para aceptar sus condiciones o enfrentarse a consecuencias, como serían la cancelación de un contrato de unos 200 millones de dólares que Anthropic tiene con el Pentágono, calificarla como “riesgo para la cadena de suministro”, lo que podría impedir que otras agencias del Gobierno trabajen con ella, e incluso amenaza con invocar el Defense Production Act, una ley que permite al Gobierno forzar a compañías privadas a priorizar necesidades de defensa en emergencias. El Pentágono dice que solo quiere poder usar la IA para “propósitos legales” y que necesita flexibilidad para aplicaciones militares. Anthropic respondió que permitir uso sin límites puede llevar a usos peligrosos (como vigilancia masiva o sistemas letales sin control humano) y que los modelos de IA actuales no están listos para eso. Pentagon officials sent Anthropic best and final offer for military use of its AI amid dispute, sources say – CBS News.

Las valoraciones del sector software continúan ajustándose a medida que la IA empieza a impactar en negocios considerados hasta ahora defensivos. En este contexto, IBM cayó más de un 13% después de que Anthropic anunciara que su modelo Claude es capaz de trabajar y optimizar código COBOL, lo que el mercado interpretó como un potencial riesgo para el negocio de modernización y mantenimiento de sistemas legacy sobre el que IBM ha construido una parte relevante de su ventaja competitiva. Según Politico, varios Estados miembros de la UE estudian acciones legales porque consideran que, en un acuerdo alcanzado el año pasado entre Comisión Europea y Parlamento Europeo se habría dado más poder del habitual a este segundo, reduciendo indirectamente el margen de control de los Estados, que actúan a través del Consejo Europeo. Anthropic launches new push for enterprise agents with plug-ins for finance, engineering, and design | TechCrunch

El consejero delegado de JPMorgan, Jamie Dimon, señaló el lunes al ser preguntado sobre la intensa competencia en el sector que está empezando a ver paralelismos con la etapa previa a la crisis financiera de 2008, cuando una carrera por otorgar préstamos terminó de forma desastrosa. “Lamentablemente, vimos esto en 2005, 2006 y 2007, casi lo mismo: la marea creciente levantaba todos los barcos, todo el mundo estaba ganando mucho dinero”, dijo Dimon en una cita con los inversores. Aunque aseguró que JPMorgan no está dispuesto a conceder préstamos con más riesgos para aumentar el margen de interés, afirmó: “Veo a un par de personas haciendo cosas tontas. Simplemente están haciendo cosas absurdas para generar márgenes”. Dimon, quien dirigía el banco más grande de Estados Unidos durante la crisis financiera de 2008 y absorbió a dos importantes competidores que colapsaron, dijo que espera que el ciclo crediticio eventualmente vuelva a deteriorarse, aunque no sabe cuándo. El CEO lleva meses advirtiendo sobre un posible deterioro en la calidad del crédito. Cuando el prestamista de autos Tricolor Holdings y el proveedor del sector First Brands Group colapsaron el año pasado, dijo que ver una “cucaracha” significaba que probablemente aparecerían más. En las últimas semanas, diversos sectores han afrontado la llamada “operación del susto” por la inteligencia artificial, mientras los inversores evalúan cómo la nueva tecnología podría alterar los mercados. “Siempre hay una sorpresa en un ciclo crediticio”, dijo Dimon, añadiendo que a menudo la sorpresa ha sido qué industria resulta afectada. “Esta vez podría ser el software debido a la IA”.

En el lado corporativo Nvidia publicó resultados este miércoles, presentando unas cifras que batieron el consenso tanto en las cifras del 4T25 como en la guía para el próximo trimestre. Los ingresos en el cuarto trimestre se dispararon hasta un récord de 68.000 millones de dólares, un 73% más que el año anterior. La previsión de ingresos para el primer trimestre de 2026 fue de 78.000 millones de dólares, lo que supondría un aumento interanual del 77%. El beneficio neto alcanzó un récord de 43.000 millones de dólares, +94% interanual. El margen de beneficio neto subió al 65%, el nivel más alto de su historia. Aunque gran parte de la sorpresa provino de un segmento específico dentro del negocio de centros de datos, las cifras siguen reflejando que la inversión en IA permanece robusta. Sin embargo, el equipo directivo no logró entusiasmar a los inversores, ya que las previsiones de crecimiento de ventas para el próximo año se mantuvieron sin cambios respecto al trimestre previo. Además, surgen preocupaciones sobre el abastecimiento de chips de memoria (necesario en el proceso de fabricación) que podrían desgastar los márgenes del año que viene, de hecho, las acciones de Nvidia cayeron un 5,5% ayer. Nvidia cierra así un ejercicio fiscal extraordinario, situándose como la segunda empresa que más flujo de caja libre generó en 2025 dentro del S&P 500 (96.000 millones) solo por detrás de Apple, no obstante, persisten los temores sobre una posible sobreinversión, que no se han disipado pese a los excelentes resultados. Además, Netflix abandonaba ayer su intento de hacerse con Warner Bros., tras la oferta mejorada de Paramount Skydance sobre dicha entidad, valorada en unos 111.000 millones de dólares.

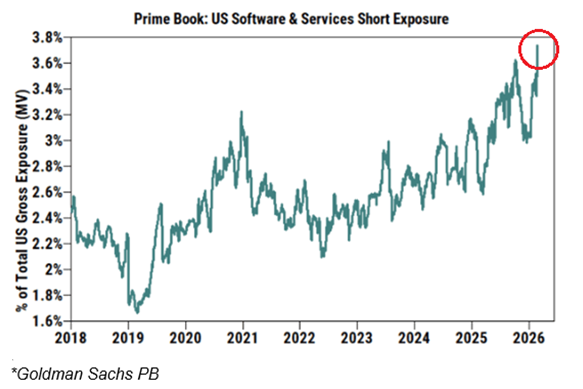

Un informe de Goldman Sachs de esta semana ponía de relieve que los Hedge Funds están muy cortos del sector software.

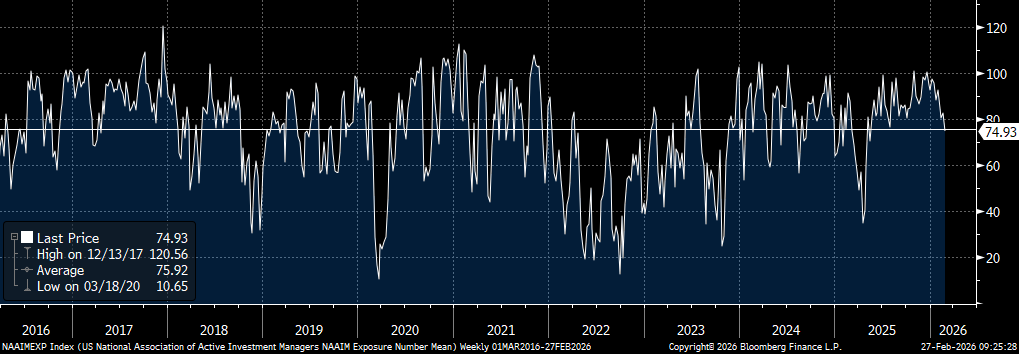

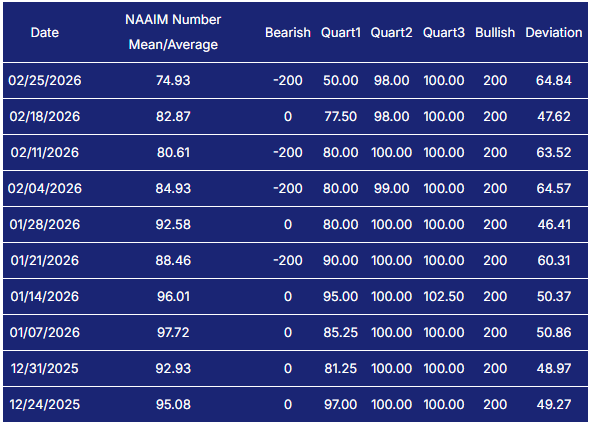

En cuanto al posicionamiento de los inversores institucionales ha seguido bajando en Bolsa volviendo a su media de los últimos 10 años (NAAIM Exposure Index – The National Association of Active Investment Managers – NAAIM):

NAAIM Exposure Index desde el 2016:

Importante esta semana:

Este martes Trump realizó su Discurso sobre el Estado de la Unión ante el Congreso, donde reiteró que los aranceles están aquí para quedarse, los recíprocos invalidados se sustituyen por el arancel global del 15% anunciado el sábado y con otros adicionales en estudio, y puso en valor los logros de su primer año de mandato, estímulo fiscal de la “Big Beatiful Bill”, recorte de la inflación, bolsas en máximos, operaciones militares en Venezuela e Irán, donde mantienen las negociaciones diplomáticas pero sin descartar la intervención militar en caso de que éstas no lleguen a buen puerto en el corto plazo, aunque no habló explícitamente de medidas de apoyo al consumidor que permitan al presidente impulsar unos bajos índices de popularidad de cara a las elecciones mid-term de principios de noviembre.

Este miércoles el Fondo Monetario Internacional instó a Estados Unidos a cambiar el rumbo de sus políticas económicas y arancelarias. El organismo suele advertir sobre el impacto negativo de políticas comerciales proteccionistas en el crecimiento global y la estabilidad financiera.

El presidente del comité de Comercio del Parlamento Europeo ha advertido que la Unión Europea podría congelar la aprobación del acuerdo comercial con Estados Unidos ante el “caos” arancelario. Por su parte, Francia recuerda que el bloque dispone de instrumentos de represalia. El análisis realizado por la Unión Europea concluye que el nuevo régimen arancelario impuesto por Trump podría situar algunos gravámenes por encima de lo acordado en Turnberry (Escocia) en 2025, lo que abre la puerta a disputas comerciales formales.

Más de 1.400 empresas han demandado a la Administración Trump para reclamar la devolución de los pagos efectuados por los aranceles, entre los grandes grupos que han presentado cargos en los últimos días figuran FedEx, L’Oréal o Dyson. Sin embargo, esta avalancha de demandas no es nueva, ya antes de la sentencia, cuando el Tribunal mostraba cierto escepticismo respecto a los aranceles, cientos de compañías habían iniciado procesos similares. En diciembre, más de 700 empresas, entre ellas Costco, ya habían actuado. La sentencia del Supremo no aclara si los 175.000 millones de dólares recaudados deberán devolverse. El proceso para determinarlo deberá resolverse en una instancia inferior y podría prolongarse durante meses o incluso años. El secretario del Tesoro, Scott Bessent, ya ha señalado que es improbable que esas devoluciones se efectúen pronto. En sus palabras: “tengo la sensación de que los americanos no lo verán”.

Siguiendo en Europa, Lagarde, reiteró que su escenario base es permanecer hasta el final de su mandato y defendió el compromiso con la misión del Banco Central Europeo. A pesar de ello, según fuentes citadas por Bloomberg, algunos miembros del Consejo estarían desconcertados por su falta de contundencia ante especulaciones sobre su salida.

En el plano geopolítico, ayer Estados Unidos e Irán iniciaron la tercer ronda de negociaciones nucleares, donde Estados Unidos presentó sus exigencias, que son la destrucción de los 3 sitios nucleares (Fordow, Natanz, Isfahan), entregar todo el uranio enriquecido a Estados Unidos, que no haya cláusulas de caducidad (que las limitaciones sean permanentes para evitar que Irán pueda expandir su programa nuclear en el futuro), enriquecimiento cero, aunque permitiendo mantener el reactor de Teherán y un mínimo alivio de sanciones en un primer momento, para ir mejorando si Irán cumple con su parte. Trump ha dado a Irán de plazo del 1 al 6 de Marzo para alcanzar un acuerdo sobre su programa nuclear, en caso de que no haya acuerdo, podríamos asistir a una intervención militar, a la vista del gran despliegue militar americano en la zona.

Zelensky, en una entrevista en el Financial Times, declaró que el conflicto estaría en el “inicio del fin”, aunque pidió a Trump que no caiga en los “juegos” de negociación de Rusia.

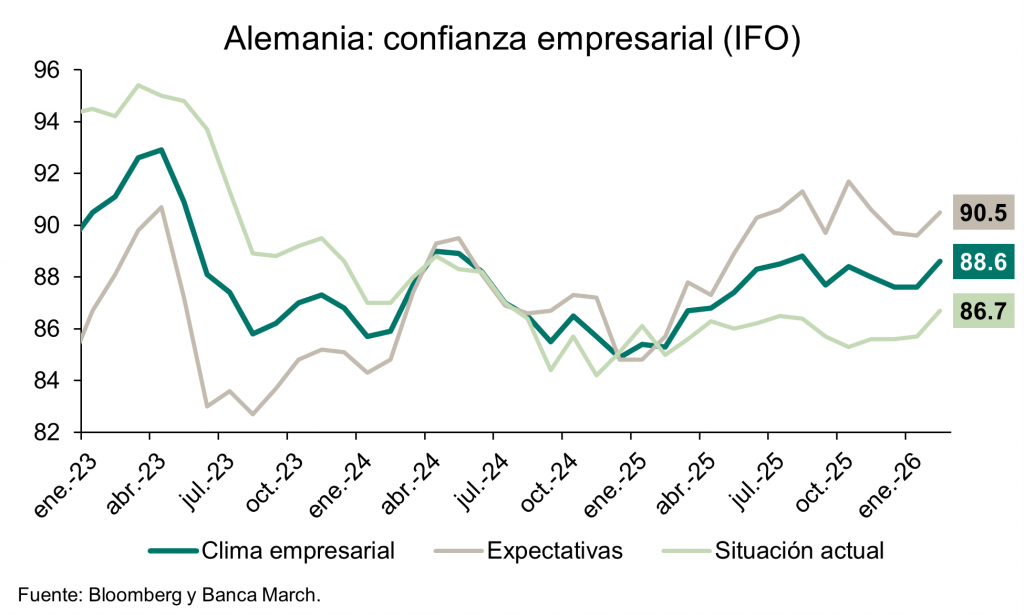

En Alemania, esta semana conocimos un repunte en la confianza de los empresarios, el índice IFO de clima empresarial publicado el lunes subió hasta el 88,6 en febrero, por encima del 87,6 anterior y del 88,3 estimado. Por componentes, la lectura también fue positiva, con el subíndice de expectativas situándose en 90,5, superando las previsiones (90) y el dato correspondiente a enero (89,6). En paralelo, el componente de situación actual también batió las expectativas por cinco décimas al posicionarse en 86,7.

Esta semana se confirmó la moderación de la inflación en la zona euro, el miércoles conocimos el dato final del IPC de enero que ratificó el freno en el crecimiento de los precios de la región que avanzaron un +1,7% interanual, tres décimas menos que en el mes previo y el menor aumento desde septiembre de 2024. Además, también se moderó la tasa subyacente que se situó en +2,2%, una décima menos que el mes anterior y en este caso el menor crecimiento desde octubre de 2021. Por componentes, este descenso de la inflación se debió principalmente al favorable efecto base de los precios de la energía que en enero cayeron un 4% interanual lo que drenó cuatro décimas del dato de IPC. A ello se unió la favorable evolución de los precios de los servicios que, ante el menor dinamismo de los salarios, se moderaron dos décimas hasta el 3,2% interanual y explicaron un 1,45% de la inflación. Finalmente, por el lado de los precios de los alimentos y de los bienes hubo pocas novedades, dado que crecieron a ritmos similares al mes anterior al avanzar un +2,6% y +0,4%, respectivamente, y con ello los alimentos aportaron 0,5% y los bienes 0,1%. En conjunto el dato de enero apoya las expectativas de que la inflación se mantiene contenida en la región.

Nueva ola de incertidumbre en el comercio mundial. Federico Steinberg. Catedrático Príncipe de Asturias en la Universidad de Georgetown e Investigador del Real Instituto Elcano.

El Tribunal Supremo de Estados Unidos ha sentenciado que los aranceles que Donald Trump impuso en el mal llamado Día de la liberación, el pasado abril, alegando una situación de emergencia económica, son inconstitucionales. Es una excelente noticia para la democracia americana, que estaba concentrando demasiado poder en el Ejecutivo y deslizándose peligrosamente hacia el autoritarismo. Sin embargo, la decisión no impide que el presidente intente seguir adelante con su agenda proteccionista. Además, introduce incertidumbre sobre el futuro de los acuerdos comerciales firmados por Estados Unidos en los últimos meses, abre la puerta a reclamaciones por parte de las empresas que han pagado alrededor de 170.000 millones de dólares en aranceles y puede deteriorar aún más unas cuentas públicas ya muy tensionadas, elevando el riesgo de inestabilidad financiera.

Todavía hay división de poderes en EEUU

La Constitución estadounidense es clara: los impuestos los establece el Congreso, no el presidente. Y los aranceles, aunque a Trump no le guste admitirlo, son impuestos. El Congreso puede delegar cierta autoridad arancelaria en el Ejecutivo para fines específicos y dentro de límites concretos; por ejemplo, para negociar acuerdos comerciales que, en todo caso, deben ser ratificados por el Congreso. Además, existen leyes que permiten al presidente imponer aranceles de forma excepcional. Pero suelen ser temporales, acotarse a sectores considerados estratégicos para la seguridad nacional o justificarse por prácticas comerciales discriminatorias de otros países. En general, requieren procedimientos administrativos complejos y, en el pasado, no se han utilizado demasiado.

A Trump le encanta establecer aranceles. Ha llegado a decir que “arancel” es la palabra más bonita del diccionario y está convencido de que sirven para resolver casi cualquier problema. También sostiene que no son inflacionistas, en contra de siglos de teoría económica y de abundante evidencia empírica. Pero, sobre todo, ha comprendido que, si puede fijarlos con discrecionalidad, se convierten en una palanca de presión extraordinaria para perseguir objetivos geopolíticos. Por eso su equipo optó por ampararlos en la Ley de Poderes Económicos en Situaciones de Emergencia de 1977 (IEEPA, por sus siglas en inglés), que en la práctica le permitía activarlos casi a voluntad, eludiendo al Congreso, evitando trámites administrativos complejos y concediendo excepciones (tanto a empresas como a países) según su conveniencia. Era una forma perfecta de controlar la agenda mediática, y una pesadilla para el resto del mundo.

Así, desde el año pasado hemos asistido a una batería de anuncios arancelarios desordenados –y en ocasiones revertidos–, siempre justificados por motivos de emergencia económica (o sanitaria, en el caso del fentanilo aplicado a importaciones desde México y Canadá), pese a que la economía estadounidense goza de buena salud. Esa combinación de improvisación y unilateralidad ha convertido la política comercial en una montaña rusa.

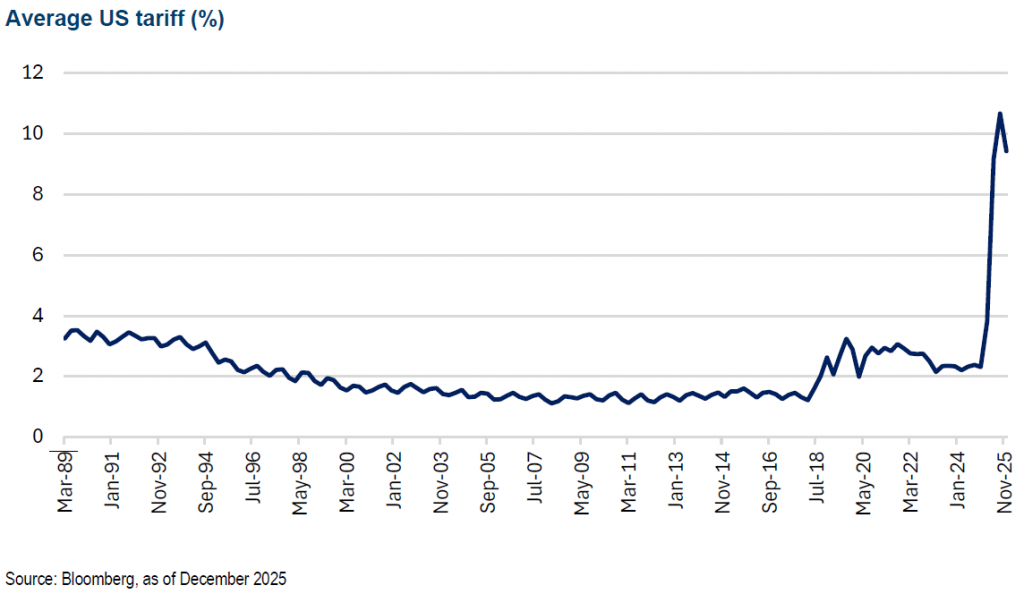

Sin embargo, una pequeña empresa importadora de vino y otra de juguetes demandaron al Gobierno el pasado abril, alegando que la ley de emergencia económica no permitía imponer esos aranceles. El caso escaló hasta el Tribunal Supremo y, en una decisión histórica del 20 de febrero, el Alto Tribunal determinó, por 6 votos a 3, que eran inconstitucionales. En la práctica, esto implica que más de la mitad de los gravámenes establecidos por Trump (todos los que se apoyaban en esa ley) quedan anulados. Supone, además, que el arancel medio efectivo estadounidense pasaría del 16,9% al 9,1%.

El Tribunal Supremo no entró a valorar si los aranceles eran buenos o malos; si aumentaban la recaudación; si los terminaban pagando los consumidores; si servían para promover el empleo y la producción industrial, o si eran un instrumento eficaz de política exterior. El fallo se limitó a reafirmar la división de poderes y a recordar que el poder judicial debe frenar al presidente cuando se extralimita mediante órdenes ejecutivas. También dejó claro que si Trump quiere cambiar la política comercial de forma permanente, tiene que convencer antes al Congreso.

Pero, dado que los aranceles suelen ser impopulares porque elevan los precios (según una encuesta exprés de YouGov, el 60% de los estadounidenses, y el 88% de los demócratas, apoya la sentencia del Supremo), no parece existir una mayoría suficiente para aprobarlos. Eso no significa –como veremos– que el presidente no vaya a buscar vías alternativas para reintroducirlos, aunque estas tendrán un carácter más temporal y, por definición, más incierto al no estar avaladas por el Congreso.

Impacto económico y reacción trumpista

A partir de ahora se abre una fase de mayor incertidumbre para la economía mundial. Trump ha dejado claro que no abandonará sus políticas proteccionistas. Su visión comercial es la de los mercantilistas del siglo XVII (exportaciones buenas, importaciones malas). Además de atacar a los jueces que no le han dado la razón, ya ha anunciado su recurso a la sección 122 de la Ley de Comercio de 1974 (que autoriza aranceles en casos de déficit persistentes de balanza de pagos) para imponer un gravamen del 15% sobre todas las importaciones. Pero estos aranceles deben aplicarse por igual a todos los productos y solo pueden mantenerse hasta mediados de julio (a partir de entonces, únicamente el Congreso podría prorrogarlos).

Paralelamente, abrirá investigaciones por prácticas discriminatorias y por motivos de seguridad nacional para intentar reconstruir su muro arancelario a partir de julio. Eso exige informes sectoriales que justifiquen la defensa comercial en cada sector. Se pueden hacer con ChatGPT, pero su tramitación llevará tiempo.

Por lo tanto, las empresas no saben bien a qué atenerse. Y, además, los casi veinte acuerdos comerciales que Estados Unidos obligó a firmar a distintos países en el último año –como el alcanzado el pasado verano con la Unión Europea– y que parecían aumentar algo la certidumbre para los exportadores, quedan ahora en el aire (¿por qué va a ratificar ahora el Parlamento Europeo aquel acuerdo, por el que aceptaba aranceles permanentes del 15%, si no tiene base jurídica?).

Otro foco de dudas es qué ocurrirá con los 170.000 millones de dólares recaudados en aranceles que muchas empresas reclamarán al Gobierno tras la decisión del Supremo. La sentencia no menciona el tema, pero cualquier empresa puede acudir al Tribunal de Comercio —donde se presentó la demanda original— para solicitar la devolución de lo pagado desde abril. Los despachos de abogados se preparan para un aluvión de litigios, previsiblemente largos y costosos, que muchas empresas pequeñas quizá no puedan afrontar.

Efectos sobre el déficit público estadounidense

Lo que sí sabemos es que, a medida que los tribunales vayan dando la razón a las empresas que litiguen, el ya enorme déficit público (que además ha crecido desde la aprobación de la One Big Beautiful Bill, la ley presupuestaria impulsada por Trump) aumentará. Esto podría tensionar el mercado de deuda, presionar al alza el coste de financiación para Estados Unidos y avivar la discusión sobre la sostenibilidad fiscal y el papel del dólar. De momento, sin embargo, lo mercados apenas se han inmutado.

En este contexto, el resto del mundo debería perseverar en su estrategia de reducción de dependencias respecto a Estados Unidos. La economía estadounidense representa menos del 15% del comercio mundial y, en términos estrictamente comerciales (no financieros), es menos determinante de lo que Trump querría. De hecho, el sistema global de comercio se ha adaptado mejor de lo esperado al proteccionismo trumpista del último año. Lejos de colapsar, los intercambios internacionales han seguido creciendo (y también el déficit público de Estados Unidos, por cierto). Por tanto, la Unión Europea debería continuar firmando acuerdos –como los recientemente aprobados con Mercosur o la India– y mejorando el funcionamiento de su mercado interior impulsando la eliminación de restricciones, así como las uniones bancarias y fiscales.

Para bien o para mal, debe asumir que EEUU seguirá siendo un país impredecible en el ámbito comercial del que conviene protegerse.

El veredicto del Supremo de EEUU no detendrá los aranceles de Trump. Peter Navarro. Asesor principal de Comercio de la Casa Blanca.

De hecho, aunque el tribunal anuló los aranceles de la IEEPA, reconoció que el presidente conserva una amplia y poderosa autoridad para imponer aranceles en virtud de numerosas otras leyes.

El juez Brett Kavanaugh discrepó de la mayoría y presentó una defensa rigurosa y con fundamento histórico de la facultad presidencial para imponer aranceles. Hizo hincapié en que los aranceles son una forma tradicional de regular las importaciones. También mencionó todas las facultades legales que permanecen intactas. El presidente Trump ya se basa en muchas de ellas: el artículo 232 de la Ley de Expansión Comercial de 1962 para imponer aranceles de seguridad nacional a productos como el acero y el aluminio y posiblemente a minerales esenciales; el artículo 301 de la Ley de Comercio de 1974 para imponer aranceles específicos por país en respuesta a prácticas comerciales desleales, como con China; las medidas de salvaguardia del artículo 201, utilizadas durante su primer mandato para imponer aranceles a paneles solares y lavadoras; y el artículo 122 para implementar un aranceles adicional global temporal.

Kavanaugh fue más allá, subrayando que aún existen herramientas adicionales, como el artículo 338 de la Ley Arancelaria de 1930, que autorizan las represalias contra prácticas discriminatorias en el comercio exterior. En resumen, el tribunal cerró una puerta y dejó abierto todo un pasillo para imponer medidas arancelarias. Además, al limitar la disputa legal en este caso únicamente a la IEEPA, el tribunal aclaró el panorama legal. La autoridad presidencial bajo otros estatutos no está en duda y está claramente descrita en la ley, lo que fortalecerá significativamente la influencia del presidente en materia arancelaria y no la del tribunal.

Lo que hace que la decisión del tribunal sea tan impactante es su contradicción interna. Como declaró Kavanaugh, los aranceles siempre han constituido un medio fundamental para regular las importaciones. Influyen en el precio, el volumen y la competitividad y sirven como punto de equilibrio en las negociaciones. Son herramientas del arte del buen gobierno económico.

El procurador general argumentó correctamente que un arancel no es un impuesto nacional. Los primeros Congresos se basaron en esta distinción. Los tribunales la reconocieron. En la trayectoria general de la política comercial estadounidense, el veredicto del viernes se considerará como una corrección técnica, no como un cambio estratégico. Como señaló Trump, los países que nos han estado “estafando durante años pueden estar eufóricos y bailando en las calles, pero no lo estarán por mucho tiempo”. Las herramientas siguen vigentes y la base legal que las sustenta ahora es más clara.

Ya existe un arancel global del 15% en virtud del artículo 122. El artículo 232 continúa protegiendo industrias vitales para la seguridad nacional. El artículo 301 se está aplicando país por país y sector por sector. Otras leyes arancelarias contempladas en el veredicto del tribunal siguen plenamente vigentes.

La arquitectura de la aplicación de la ley comercial estadounidense no se ha debilitado, solamente se ha recalibrado. EEUU comerciará y negociará, pero no será explotado.

Buen fin de semana!!