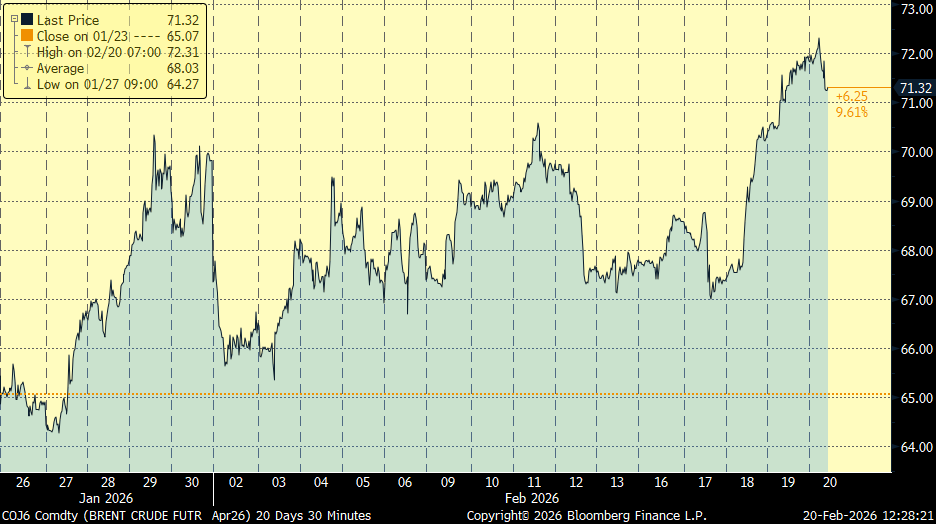

Donald Trump ha afirmado que en los próximos diez días decidirá si Estados Unidos ataca a Irán o alcanza un acuerdo con la república islámica, mientras Washington intensifica el despliegue de una enorme fuerza militar en Oriente Próximo. A medida que aumentan las tensiones entre ambos países, el presidente estadounidense se dirigió el jueves en Washington a su llamado Consejo de Paz, donde declaró: “Quizá vayamos a alcanzar un acuerdo [con Teherán]. Lo sabrán en los próximos, probablemente, diez días”. Añadió que “ahora mismo tenemos paz en Oriente Próximo… y una de las claves” fue enviar bombarderos B-2 a Irán en junio, en referencia a los ataques contra instalaciones nucleares iraníes durante la guerra de Israel contra la república islámica el año pasado. Trump aseguró que el asalto “diezmó por completo el potencial nuclear”. “Ahora puede que tengamos que ir un paso más allá o puede que no”, afirmó. “No pueden tener un arma nuclear. Es muy simple. No pueden tenerla; no se puede tener paz en Oriente Próximo si tienen un arma nuclear”. El presidente de Estados Unidos ya ha dado plazos similares para actuar mucho antes de lo indicado, el 19 de junio dijo a Irán que decidiría si se sumaba al ataque de Israel contra el país “en las próximas dos semanas”, pero autorizó los bombardeos tres días después. El jueves afirmó: “No pueden seguir amenazando la estabilidad de toda la región y deben llegar a un acuerdo”, advirtiendo que, sin un pacto, “ocurrirán cosas malas”. El precio del crudo Brent ha subido en torno al 6% en los últimos dos días, hasta superar los 72 dólares por barril hoy, máximo de los últimos 12 meses. Estados Unidos ha enviado en los últimos días activos militares adicionales hacia la región después de que Trump ordenara uno de los mayores despliegues en la zona desde la invasión de Irak liderada por Estados Unidos en 2003. Financial Times ha confirmado los movimientos de un gran número de vuelos hacia Europa y Oriente Próximo en la última semana, incluidos dos aviones E-3 Sentry, utilizados para mando, control y vigilancia. Utilizando datos de Flightradar24, FT también ha confirmado desplazamientos desde Norteamérica de 34 aviones KC-135, empleados para el repostaje en vuelo de otras aeronaves militares, y 43 vuelos de aviones de transporte pesado C-17 Globemaster. El patrón parecía reflejar los movimientos aéreos previos a la breve entrada de Estados Unidos en la guerra de Israel contra Irán en junio de 2025. Días después, Estados Unidos bombardeó las instalaciones nucleares de la república islámica. Medios americanos citaron a funcionarios norteamericanos que afirmaron que el ejército tiene capacidad para atacar Irán tan pronto como este fin de semana si Trump decide ordenar un ataque. Muchos residentes de Teherán se preparaban el jueves para la posibilidad de una guerra comprando productos básicos, coincidiendo con el primer día del mes sagrado del Ramadán. Tras las últimas negociaciones en Ginebra el martes, la portavoz de la Casa Blanca, Karoline Leavitt, afirmó que se había logrado “un pequeño progreso, pero seguimos muy alejados en algunos asuntos”. Trump ha amenazado con atacar Irán desde que el régimen reprimiera brutalmente las protestas masivas contra el gobierno el mes pasado, matando a miles de personas. Según los analistas, Estados Unidos ha desplegado suficiente potencia aérea y naval en Oriente Próximo como para sostener una campaña de varias semanas contra la república islámica. Washington cuenta con 10 buques de guerra en las aguas de la región, incluido el portaaviones USS Abraham Lincoln y seis destructores. También tiene dos destructores en el mar Mediterráneo. Unos 40.000 soldados estadounidenses están en Oriente Próximo.

Muchos analistas le dan más probabilidades a una intervención militar limitada, similar a la de junio y con un impacto acotado en el petróleo, los rumores más recientes apuntan a que la Casa Blanca sopesa un ataque temprano y dirigido, con el objetivo de llevar a Teherán a la mesa de negociación.

Precio del Brent último mes:

El inicio del Año Nuevo lunar en China, que marca la entrada en el Año del Caballo en 2026, es visto por las autoridades chinas como un catalizador macro crucial para reactivar la alicaída marcha del consumo en el país, el Gobierno ha concedido un total de 9 días de vacaciones, el periodo más prolongado de la historia, con la que espera alcanzar un récord de desplazamientos que superará los 9.500 millones, más de seis veces su población total, el Gobierno también ha lanzado un paquete de estímulo fiscal, que incluye más de 297 millones de dólares al cambio en vales de consumo, subsidios, bonos de “sobre rojo”, el color rojo representa alegría, éxito y energía positiva, y programas de “cambio por nuevos” en áreas como automoción, turismo y gastronomía. Se espera con estas medidas un auge en sectores clave como el turismo y la hostelería, impulsado no solo por el retorno a los hogares, sino por el gasto en entretenimiento y ocio, buscando elevar el consumo minorista (las ventas minoristas cerraron 2025 en China con un crecimiento de un +3,7%) mediante el aumento de la confianza del consumidor durante este período festivo de alta movilidad. La gala televisiva del Año Nuevo lunar de China, emitida este lunes por la noche en la cadena estatal CCTV, combinó este año actuaciones de robots humanoides, que protagonizaron varios números con demostraciones de artes marciales y coreografías sincronizadas. Varias empresas chinas de robótica, entre ellas Unitree Robotics, MagicLab o Galaxy General, llevaron al escenario robots humanoides capaces de ejecutar saltos acrobáticos, volteretas consecutivas y movimientos coordinados en grupo junto a artistas humanos. (https://www.reuters.com/business/media-telecom/chinas-humanoid-robots-ready-lunar-new-year-showtime-2026-02-16/).

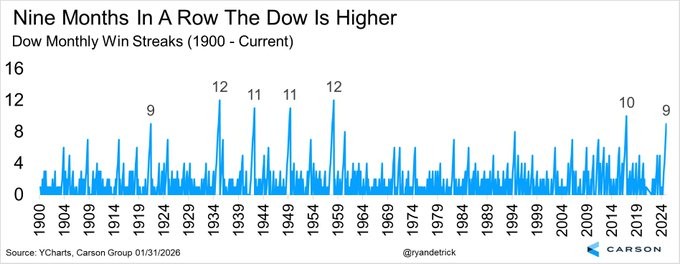

El Dow Jones encara este mes de Febrero su décimo mes consecutivo al alza, en lo que llevamos de mes lleva una subida del 1% y ha llegado a superar el nivel histórico de los 50.000 puntos:

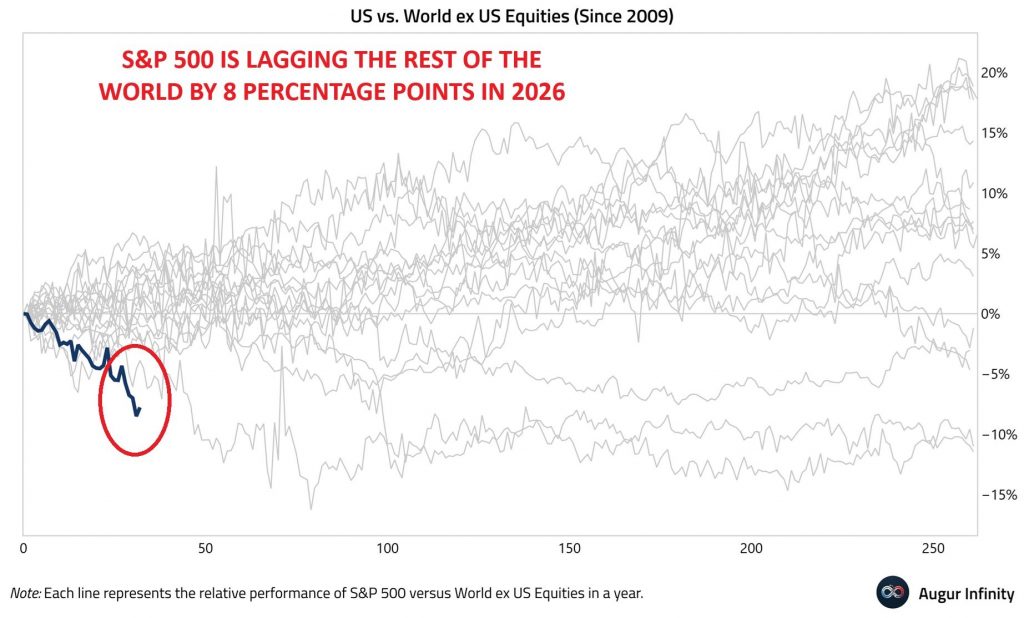

Aunque el S&P 500 americano está teniendo este 2026 su peor comportamiento en relativo frente a las bolsas del resto del mundo desde el 2009:

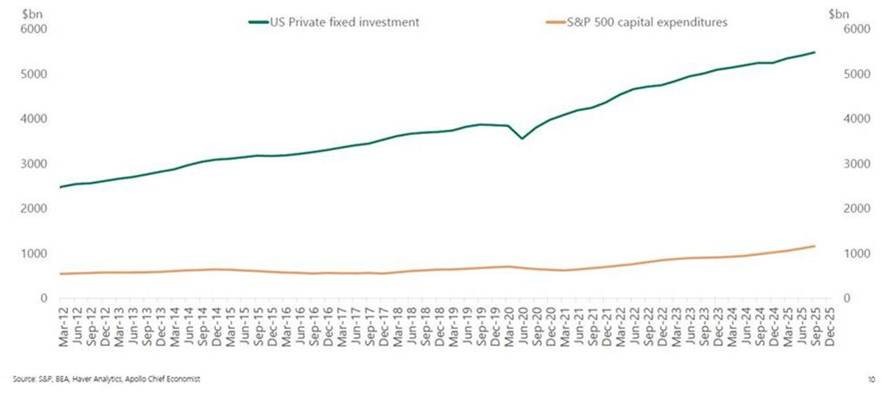

Las dudas sobre las enormes inversiones previstas por los cinco grandes hiperescaladores y la posible disrupción que la inteligencia artificial pueda generar dentro del propio sector tecnológico cuestionan, por primera vez en mucho tiempo, la capacidad de este grupo de grandes tecnológicas para seguir creciendo de manera sostenida por encima del resto del índice. En esta línea, la reciente publicación de los informes 13F (obligatorios para los gestores institucionales) reveló que Berkshire Hathaway, el conglomerado de Warren Buffett, había reducido casi por completo su testimonial posición en Amazon (pasa del 0,9% al 0,1% de la cartera de renta). El capex de las compañías del S&P 500 supone ya el 21% del capex total de la economía americana:

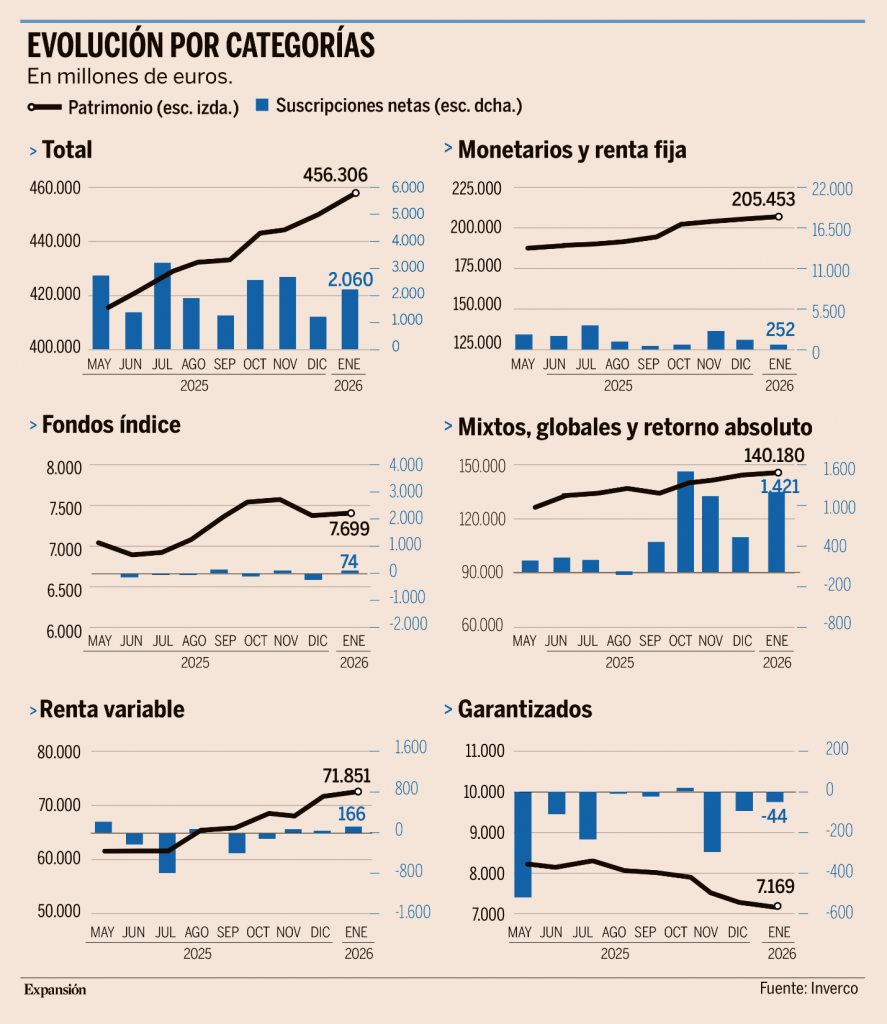

Los fondos de inversión españoles mantienen la fuerte dinámica de crecimiento de los últimos meses. Durante el primer mes del año, las gestoras nacionales han sumado 5.400 millones de euros en activos a su patrimonio, marcando un nuevo récord. A cierre de enero, el patrimonio de los fondos de inversión ha superado los 456.300 millones de euros, tras una subida del 1,2% en las últimas semanas, según datos de Inverco. El aumento en el volumen de activos se explica en un 60% por las revalorizaciones en las carteras de los fondos de inversión por el efecto positivo de los mercados, mientras que el 40% restante se debe a los flujos de entrada positivos registrados durante el mes. En enero, los fondos de inversión sumaron más de 2.060 millones de euros en suscripciones netas, lo que eleva a 63 el número de meses consecutivos con entradas de partícipes. Por primera vez en mucho tiempo los inversores muestran un aumento del apetito por el riesgo. Después de años consecutivos concentrando la mayor parte de las suscripciones en productos monetarios y de renta fija, en enero los fondos mixtos se han convertido en los productos más vendidos. Los fondos mixtos reciben entradas netas superiores a los 1.169 millones de euros (la mayor parte en mixtos con vocación más defensiva). Mientras que los fondos de renta fija reciben aportaciones valoradas en 271 millones y los fondos monetarios sufren ligeros reembolsos, valorados en alrededor de 20 millones de euros netos. También los fondos de renta variable han visto entradas netas durante el mes, aunque mucho más tímidas, pese a que los productos que invierten en Bolsa muestran las mayores rentabilidades del sector.

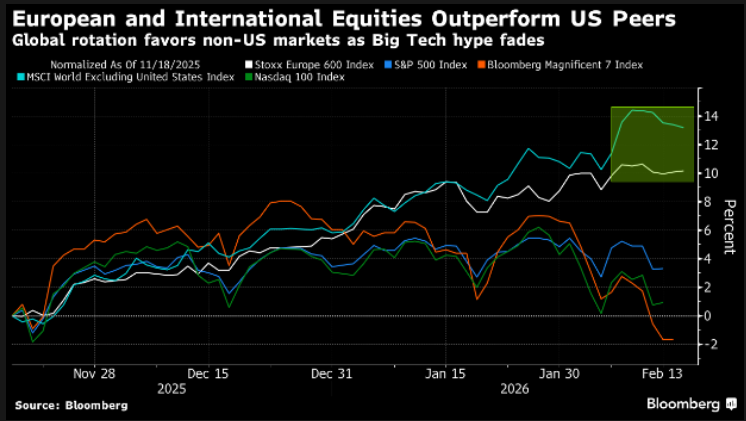

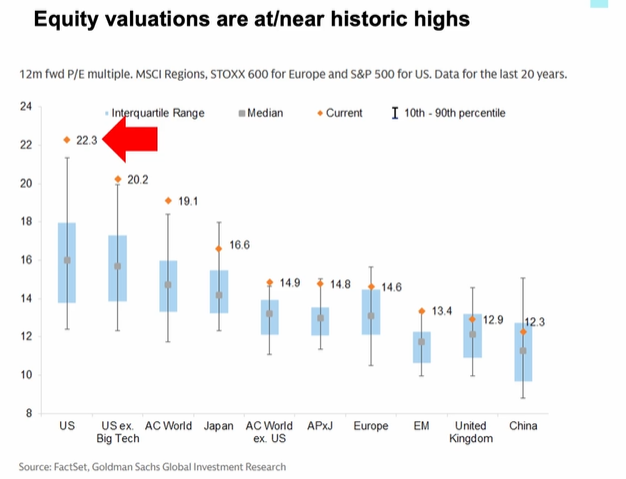

Europa y los mercados emergentes son los grandes vencedores del proceso de rotación geográfica de activos que han puesto en marcha los gestores a nivel global, según se desprende de la última encuesta a gestores realizada por Bank of America (BofA) entre el 6 y el 12 de febrero. El sentimiento sigue siendo muy optimista, según la encuesta, que señala que un 35% de los gestores sobrepondera la renta variable de la Unión Europea, lo que supone un gran aumento respecto al 9% de hace tres meses. Por el contrario, un 22% afirma que está infraponderando la renta variable estadounidense, frente al 6% de hace tres meses, lo que supone la primera rotación significativa fuera de Estados Unidos y hacia Europa en un año. En paralelo al aumento del peso de Europa en las carteras, la encuesta detecta un cierto enfriamiento sobre las expectativas de rendimiento en Europa tras las subidas acumuladas en los últimos trimestres. El 78% de los gestores espera más ganancias a corto plazo, y un 89% en los próximos doce meses. No obstante, ambos porcentajes se mantienen cerca de los máximos históricos registrados recientemente. El 85% espera que la rentabilidad de las acciones europeas supere el de las de Estados Unidos en los próximos doce meses. Por sectores, el 41% de los inversores ve un mayor potencial alcista para los valores cíclicos europeos frente a los defensivos, muy cerca de los niveles máximos del año. Además, un 26% de los encuestados apuesta porque las empresas de pequeña capitalización obtendrán mejores resultados que las de gran capitalización, el máximo en cuatro meses. El sector salud sigue siendo el sector con mayor sobreponderación consensuada en Europa, seguido de la banca y de la industria, mientras que los servicios públicos y las telecomunicaciones han entrado en el grupo de los cinco favoritos. En el otro lado de la balanza, el sector del automóvil es el más infraponderado, seguido de los medios de comunicación y los productos de consumo. Alemania sigue siendo el mercado de valores preferido de Europa, mientras que Francia vuelve a ser el menos apreciado. Detrás de este fuerte crecimiento de las apuestas por Europa subyace una gran mejora de las expectativas de crecimiento de la Eurozona. Un porcentaje sin precedentes del 74% de los encuestados cree que la economía de la eurozona ganará vigor en el futuro, de la mano de la política fiscal alemana, mientras que la mayoría opina ahora que no habrá un aterrizaje forzoso a nivel mundial. A nivel global, los inversores tienen ahora la mayor posición larga en acciones desde diciembre de 2024, la mayor posición larga en materias primas desde mayo de 2022 y la mayor posición corta en bonos desde septiembre de 2022. Otro dato significativo que revela la encuesta es que el nivel de liquidez de las carteras ha subido hasta el 3,4%, desde el mínimo histórico del 3,2%. Es el primer avance de este indicador en los últimos siete meses. Con mucha atención puesta en la evolución de los tipos de interés en Estados Unidos, el 38% de los encuestados creen que el nombramiento de Kevin Warsh como próximo presidente de la Reserva Federal de Estados Unidos probablemente provocará un aumento de los rendimientos de los bonos del Tesoro estadounidense y una caída del dólar. Cuestionados por el mayor riesgo para los mercados, los gestores se decantaron por una burbuja de la IA (25%), seguida de la inflación (20%) y, por último, un aumento desordenado de los rendimientos de los bonos (17%).

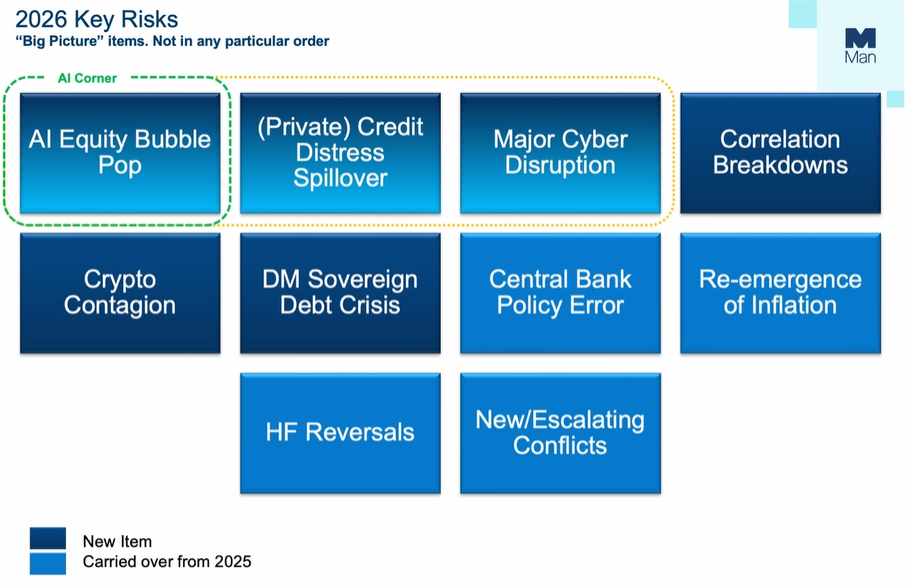

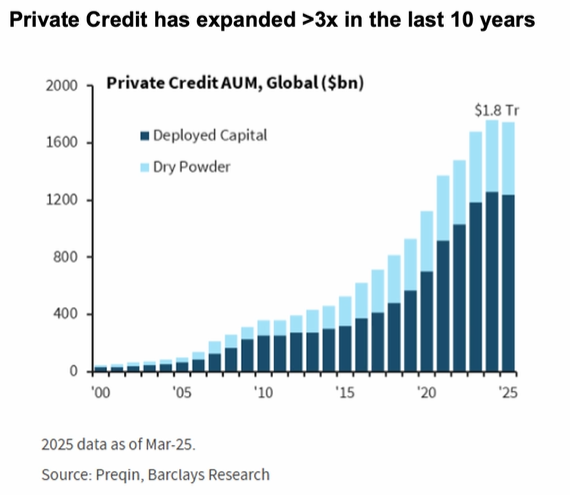

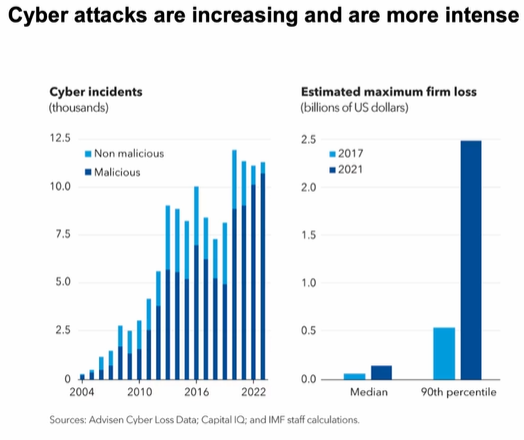

Esta semana Man Group publicaba un informe de estrategia en el que establecía 10 riesgos principales para este 2026. Como estamos viviendo estos días, los riesgos extremos siguen apareciendo, sólo en las últimas semanas hemos tenido brotes geopolíticos, enorme volatilidad en los metales preciosos, venta masiva de software, preocupaciones sobre la independencia de la Reserva Federal, rendimientos japoneses que alcanzan niveles récord… y solo estamos en febrero. Los 3 principales riesgos para Man Group son el hecho de que estemos en una burbuja de mercado en todo lo que tiene que ver con la IA, el tamaño de crédito privado, que se ha multiplicado por 3 en la última década y posible gran disrupción debida a ciberataques globales.

Importante esta semana:

En Estados Unidos en cuanto al PIB, el modelo GDPNow de la Fed de Atlanta apuntaba a un crecimiento del 3,6% anualizado en el cuarto trimestre, con una aportación positiva del sector exterior del 0,6%. No obstante, el déficit comercial de diciembre, conocido ayer, se amplió hasta 70.300 millones de dólares, tras un aumento del 3,6% en las importaciones y una caída del 1,7% en las exportaciones, lo que supone un desequilibrio acumulado en 2025 de 901.500 millones de dólares, situándose entre los más elevados desde que existen registros (1960). Este deterioro podría matizar parcialmente las estimaciones finales del trimestre.

En el plano comercial hemos tenido avances en el acuerdo entre Japón y Estados Unidos, con Japón anunciando el primer tramo de inversiones en Estados Unidos, de 36.000 millones de dólares, de un compromiso total de 550.000 millones de dólares, que se destinarán a proyectos de crudo, gas y minerales críticos. Estas inversiones forman parte del acuerdo por el que Estados Unidos. situó los aranceles a productos japoneses en el 15%.

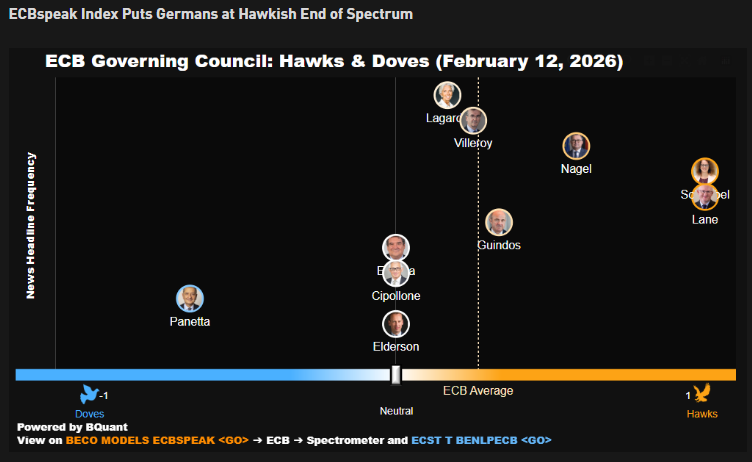

En cuanto a bancos centrales, esta semana hemos tenido de nuevo rumores de que Lagarde podría abandonar la presidencia del Banco Central Europeo antes de que finalice su mandato de ocho años a finales de Octubre del 2027, con el fin de hacerlo de forma previa a las elecciones presidenciales de Francia, en Abril del 2027, lo que permitiría a Macron y Merz decidir de forma conjunta a su sucesor. Estos rumores vuelven a coger fuerza después de las salidas previstas en el BCE en los próximos meses, Villeroy en junio de este año, Lane en mayo del 2027 y Scnabel en Diciembre del 2027. En una entrevista al Wall Street Journal de ayer, Lagarde afirmó que su “escenario base” es completar su mandato al frente del BCE, disipando esos rumores. Por otra parte, la Presidenta de la Autoridad Monetaria reiteró la necesidad de mayor cooperación fiscal entre los Estados miembros, reforzando el mensaje de que, con el BCE en pausa, el impulso económico y la estabilidad financiera dependen en mayor medida de la coordinación presupuestaria y del avance en la integración europea.

Trump afirmó este martes que está discutiendo con Xi Jinping futuras ventas de armas a Taiwán y que tomará una decisión “pronto”.

Trump descartó esta semana una intervención militar en Cuba, y afirmó que su Administración está manteniendo conversaciones con la región, en las que también participa Marco Rubio. Este último señaló que Cuba deberá otorgar a su población mayor libertad política y económica para que Estados Unidos esté dispuesto a reducir la presión actual. La situación en la isla se ha agravado tras la captura de Maduro, su principal patrocinador, a lo que se suma la reciente orden ejecutiva de Trump que impone más aranceles a los países que suministren petróleo a Cuba.

Las Actas de la Reunión de la Fed del 28 de Enero publicadas esta semana mostraron un tono ligeramente más restrictivo «hawkish», con preocupación por la inflación y un mercado laboral robusto a pesar de que los gobernadores Waller y Miran votaron por un recorte de 25 puntos básicos, ya que varios miembros plantearon incluso la posibilidad de subir tipos. El mercado sigue descontando dos recortes de tipos en 2026 y uno en 2027, a la espera de nuevos datos de empleo e inflación que lo validen, pero refuerza la idea de que la Reserva Federal no tiene prisa por bajar los tipos. En los mensajes principales se eliminó la mención a los «riesgos a la baja para el empleo», una señal de que la preocupación ha girado hacia la inflación y aunque un grupo sigue abierto a recortes si la inflación cede, la idea general es que ese progreso podría ser «más lento de lo previsto».

En la Conferencia de Seguridad de Múnich que finalizó el domingo pasado, Marco Rubio afirmó que Estados Unidos desea una Europa próspera dada la interconexión económica, pero advirtió sobre el declive relativo de Occidente. Por su parte, Macron instó a Europa a adoptar una visión estratégica de largo plazo, incluyendo capacidades militares de larga distancia. El trasfondo es el debate sobre autonomía estratégica europea frente a una posible menor implicación estadounidense.

La economía japonesa creció apenas un 0,2% anualizado en el cuarto trimestre, muy por debajo del consenso (1,6%), lo que supone una sorpresa negativa relevante. La debilidad refuerza las dudas sobre la sostenibilidad de la recuperación tras la normalización gradual del Banco Central de Japón y podría limitar el margen para nuevas subidas de tipos.

Según declaraciones a Reuters, el Ministerio de Finanzas japonés prevé que la emisión anual de bonos aumente un 28% hasta 38 billones de yenes en el ejercicio fiscal 2029. Esto refuerza el debate sobre sostenibilidad fiscal en Japón en un momento en el que el Banco Central japonés está reduciendo gradualmente su intervención en el mercado. El FMI advierte que una bajada del IVA agravaría la ya delicada posición fiscal japonesa, aumentando el riesgo de sostenibilidad de la deuda en un momento en el que el país empieza a salir de décadas de tipos ultra bajos y el coste de financiación está subiendo. De hecho, el Fondo sugiere que el entorno macro justifica tipos más altos.

En Alemania, un sondeo elaborado por Insa (instituto alemán de estudios demoscópicos y análisis de opinión pública) refleja desgaste de la coalición actual, con comparaciones desfavorables respecto al gobierno anterior. En este sentido, el anterior canciller Olaf Scholz (SPD) era mejor percibido que Merz (CDU/CSU) y que el anterior ministro de economía Habeck (Verdes) supere a Reiche (CDU/CSU) apunta a que el liderazgo conservador aún no consolida ventaja clara.

Siguiendo en Alemania esta semana decepcionó el dato de confianza de los inversores y analistas que, según el índice ZEW, bajó en febrero hasta 58,3 desde el 59,6 previo y muy lejos de la subida esperada hasta niveles de 65,2. Así tras dos meses de recuperación, la confianza se frena en febrero. Pero sigue en niveles elevados y acordes con expansión de la actividad de cara a los próximos meses.

Según Bloomberg, Reino Unido estaría buscando aliados contra la agenda francesa de “Made in Europe” lo que puede tensar relaciones comerciales post-Brexit. Por otra parte, el partido Reform UK ha sugerido que, si llega al poder, impulsará una revisión profunda del marco institucional, incluidos el BoE y el OBR (autoridad fiscal de Reino Unido).

Tanto en la Unión Europea como en España, las exportaciones globales crecieron en 2025, pero lo hicieron ralentizando el ritmo y acusando de forma significativa el mazazo arancelario de la Administración Trump. Si las ventas totales de la UE a sus socios extracomunitarios aumentaron un 2% el año pasado, las exportaciones españolas, cuyo destino mayoritario es el propio bloque europeo, apenas lo hicieron un 0,7%, hasta los 387.091 millones de euros, según el último informe de comercio exterior del Ministerio de Economía, publicado ayer. Aun así, es la segunda mayor cifra desde el récord histórico de 2022, cuando se rebasaron los 387.599 millones. En otras palabras, el sector exterior español sigue mostrando fortaleza en un contexto internacional cada vez más difícil, en el que la guerra arancelaria de Trump ha alterado los flujos comerciales mundiales y golpeado los intereses tanto de la UE como de España.

Y eso se refleja en el declinante y cada vez más desequilibrado comercio español con Estados Unidos. Aunque los aranceles de Trump no entraron en vigor hasta agosto, sus efectos nocivos se dejaron notar en el conjunto de 2025, en el que las exportaciones españolas a Estados Unidos se hundieron un 8%, hasta los 16.716 millones, mientras que, por contra, las importaciones de bienes estadounidenses aumentaron un 7% y superaron los 30.174 millones. El resultado fue un nuevo acelerón del déficit comercial de España respecto a Estados Unidos, que escaló hasta los 13.458 millones en 2025, un 34% más. Esto es, las empresas españolas cada vez venden menos a Estados Unidos pero le compran más, desfase que no les ha servido para esquivar el misil arancelario de Trump. La palabra clave es diversificación y, al igual que está haciendo el bloque comunitario en su conjunto, sellando pactos históricos con Mercosur o la India, al tiempo que perfila otros nuevos con países como Australia, España ha intensificado sus acercamientos bilaterales a otras naciones, como India o China. Las exportaciones españolas a China cogieron se incrementaron en 2025 un 6,8%, hasta los 7.971 millones de euros, aunque las importaciones lo hicieron con mayor fuerza aún, se dispararon un 11,2% y superaron los 50.249 millones de euros, catapultando el déficit comercial español con China hasta los 42.278 millones, un 12% más. En conjunto y pese al aumento de las exportaciones hasta zona de máximos históricos, España sigue siendo un país eminentemente importador. El año pasado, las compras al exterior crecieron un 4,6% y alcanzaron los 444.146 millones, arrojando un saldo comercial negativo de 57.054 millones, un 41,6% superior al de 2024.

En China el Fondo Monetario Internacional ha instado al Gobierno a recortar las subvenciones públicas destinadas a sus sectores estratégicos, de acuerdo con sus estimaciones, estos apoyos ascienden al 4% del PIB, y deberían reducirse a alrededor del 2% en el medio plazo. La cifra contrasta con el 1,5% que, en promedio, destinan los países de la Unión Europea. El informe reconoce que esta política industrial ha impulsado avances tecnológicos, pero concluye que, en conjunto, su impacto macroeconómico ha sido negativo. En los últimos años, China ha recurrido a las exportaciones de estos sectores como motor para sostener la actividad ante la debilidad de la demanda interna. Las autoridades chinas, por su parte, rechazan las conclusiones del FMI y sostienen que el organismo sobreestima la cuantía de los subsidios.

La independencia de los bancos centrales, amenazada una vez más. Francisco Cabrillo. Catedrático emérito de Economía en la Universidad Complutense. Fundación Civismo.

Los ataques de Donald Trump al presidente de la Reserva Federal Jerome Powell, que incluyen hasta una investigación penal, ponen nuevamente de actualidad el tema de la independencia de los bancos centrales. Podría pensarse que se trata sólo de una de las habituales ofensivas de Trump contra cualquiera que se oponga a sus deseos, en este caso a su intento de forzar una reducción de los tipos de interés; pero el problema tiene mucho mayor alcance y se ha planteado también con relativa frecuencia a otros bancos centrales. Baste pensar en los ataques que en diversas ocasiones ha recibido el Banco Central Europeo por parte de algunos políticos –de la izquierda en especial, pero no únicamente– acusándolo de no someterse a las políticas económicas que, a su juicio, eran necesarias para Europa: en esencia, una política monetaria más expansiva que permitiera rebajar los tipos de interés, elevar el gasto público y generar más empleo. No hay grandes diferencias, por tanto, con lo que está sucediendo hoy en Estados Unidos. La clave no es la ideología del gobernante de turno, sino el intento de no pocos políticos en el poder de controlar la política monetaria y utilizar ésta como un instrumento más en su gestión del gobierno.

Así ocurrió durante mucho tiempo; y con malos resultados, por cierto, en bastantes ocasiones. La idea de garantizar un elevado grado de autonomía a los bancos centrales surgió, en realidad, como una respuesta a los abusos de numerosos gobiernos que presionaban a los bancos para que financiaran una parte de su gasto o facilitaran sus políticas de crecimiento económico. No es preciso decir que las críticas de los políticos se han dirigido, en la inmensa mayoría de los casos, a políticas monetarias que aquéllos consideraban que no eran lo suficientemente expansivas. En otras palabras: se daba por supuesto que los gobernantes hacían bien las cosas y trataban de relanzar la economía y reducir las tasas de paro; pero los bancos centrales suponían –en su opinión– un freno injustificado e inconveniente a sus planes. Y se añadía, además, que mientras los gobernantes habían sido elegidos democráticamente, no sucedía lo mismo con los gestores de los bancos.

Creo que sin la experiencia de la inflación en la década de 1970 (en la que países como Italia y España tuvieron tasas medias de crecimiento anual del nivel de precios en torno al 15%; y en la que incluso Alemania superó el 5%) la Unión Europea no habría dado el paso de establecer con claridad en el Estatuto del Banco Central Europeo que el objetivo principal de la institución es mantener la estabilidad de los precios en la zona euro. Y tal principio ha ayudado mucho, sin duda, a reducir de forma muy significativa las tasas de inflación, aunque se hayan cometido errores; en algunos casos tan graves como la política monetaria en exceso expansiva, diseñada para combatir los efectos reales en la economía generados por la pandemia del Covid y la guerra de Ucrania, que llevó la inflación de la zona euro a una tasa cercana al 9% en 2022.

Debate antiguo

El debate entre los partidarios de que la política monetaria esté sometida a reglas frente a los que consideran que quien diseñe tal política debería disponer de un grado elevado de discrecionalidad tiene ya al menos un siglo de existencia; y se planteó abiertamente en los años que siguieron a la Primera Guerra Mundial y al abandono de facto del patrón oro, que restringía la autonomía de la política económica de los gobiernos. Los economistas keynesianos han venido defendiendo desde entonces que la política monetaria debería adaptarse en cada momento a la evolución de la coyuntura y no debería estar sometida a reglas rígidas. Pero es importante señalar que el propio Keynes no era partidario de que se diera un elevado grado de discrecionalidad a los políticos en estos temas, ya que los consideraba estrategas cortoplacistas y poco fiables; para él, la gestión debería ser competencia de los profesionales más cualificados, a los que –tal vez con un exceso de ingenuidad y buena fe– tenía por personas bien informadas e independientes que buscarían siempre en sus decisiones lo mejor para el país.

Pero, como nos enseña la experiencia, la independencia de los bancos centrales no garantiza que éstos vayan a actuar de manera eficiente y a cumplir el objetivo de garantizar el poder de compra de las monedas que gestionan. En otras palabras, la independencia no es condición suficiente para la eficiencia de los bancos centrales; ahora bien, es condición necesaria. Sin ella resulta mucho más difícil que sus gestores resistan las presiones políticas, dirigidas a menudo a conseguir objetivos a corto plazo, sin preocuparse demasiado de cuáles vayan a ser sus efectos en el futuro. Las políticas expansivas dan votos a los gobernantes; y por ello son preferidas por los políticos en el poder, especialmente cuando se acercan unas elecciones. En este escenario es importante que exista una institución que desempeñe la función de defender la ortodoxia financiera. Y, para cumplir tal cometido, los bancos centrales necesitan un elevado grado de independencia. Los ciudadanos y las empresas seremos, al final, los más beneficiados por ello.

Buen fin de semana!!