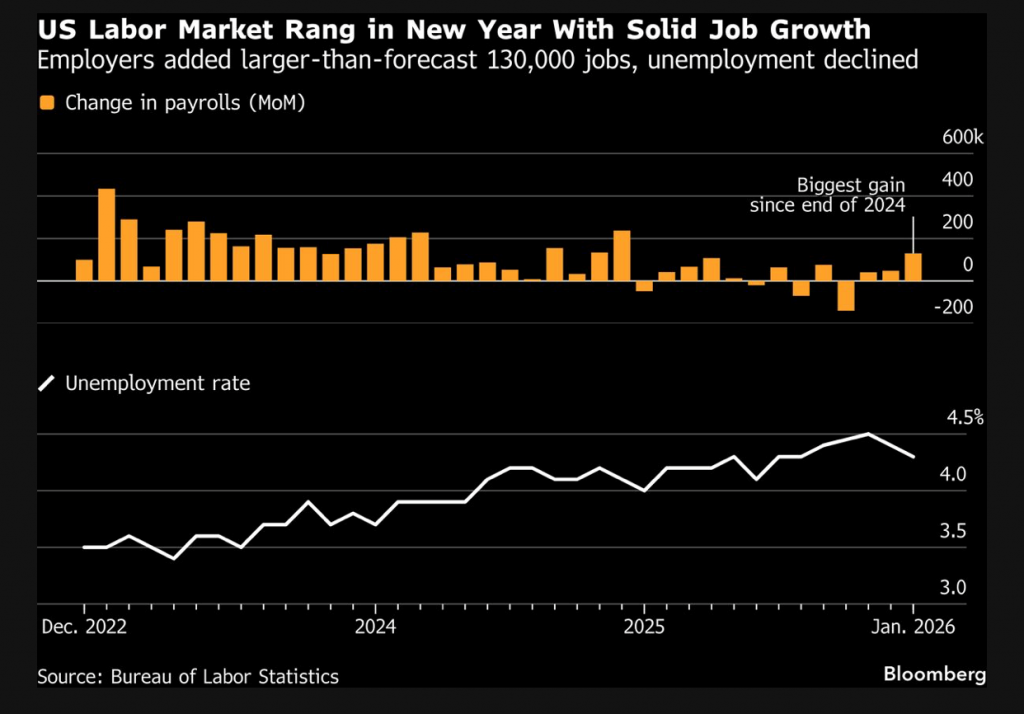

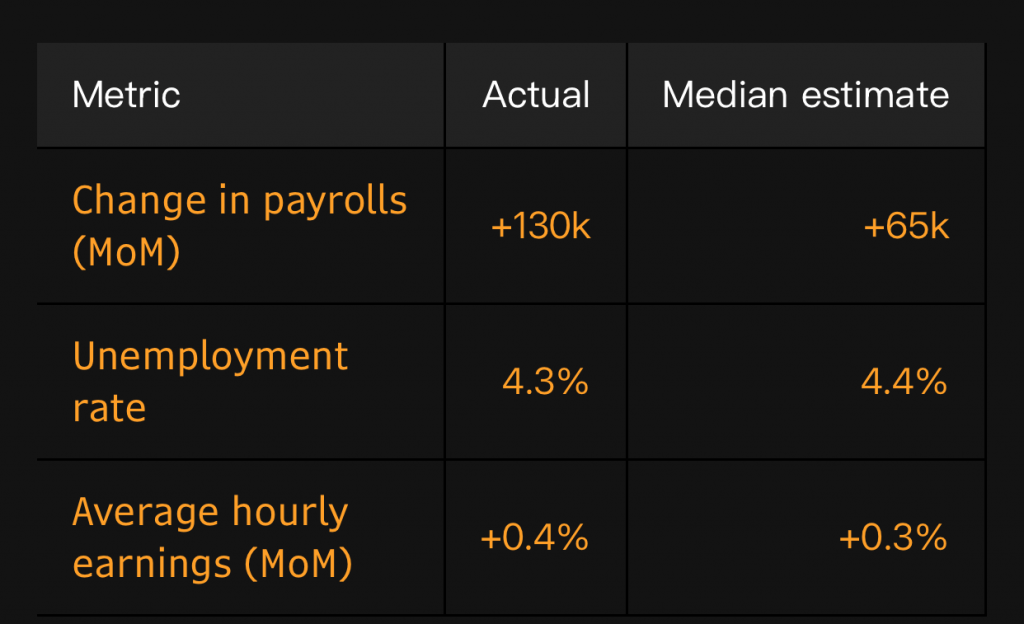

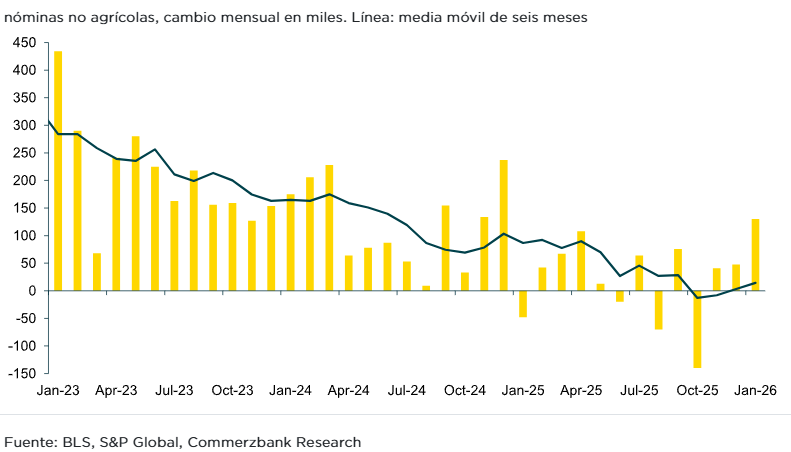

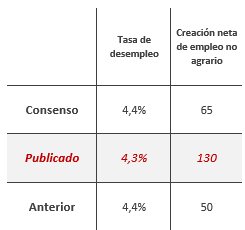

Esta semana ha destacado el buen dato de empleo americano que animó en un primer momento a los mercados, pero luego la posibilidad de menores bajadas de tipos este año por parte de la Fed desinfló las bolsas, que ayer cayeron con fuerza lastradas por la tecnología. La creación de empleo no agrícola de enero repuntó el doble de lo esperado, mientras que la tasa de desempleo cayó una décima hasta el 4,3% y las ganancias salariales se mantuvieron en línea con lo esperado. Por su parte, la oficina del Congreso (CBO) advirtió sobre la insostenibilidad del déficit fiscal y proyectó un mayor endeudamiento hasta 2036 (120% de deuda sobre el PIB y pago de intereses 4,6% del PIB). El mercado dio un mayor peso al buen dato de empleo de enero, con repuntes de las rentabilidades de los bonos soberanos, mayores en el corto que en el largo plazo, retrasando el primer recorte de tipos de la Fed del año de junio a julio y eliminando la posibilidad de una tercera bajada en 2026.

Empezamos la semana con la noticia procedente de Japón de la victoria de la coalición liderada por Takaichi y la consecución de una mayoría de dos tercios, que generó una reacción inmediata en los mercados, con repuntes inmediatos de la renta variable japonesa, con el Nikkei subiendo hasta un 5,7% intradía, y lleva una subida en este 2026 del 13,12% (14,54% ajustado con la subida del yen) mientras que los mercados de renta fija reaccionaron negativamente, con un fuerte repunte de las rentabilidades, el bono japonés a 10 años alcanzó el 2,275%, ante el temor a un mayor endeudamiento público como consecuencia de una política fiscal más expansiva.

Rentabilidad del bono a 10 años japonés últimos 5 años:

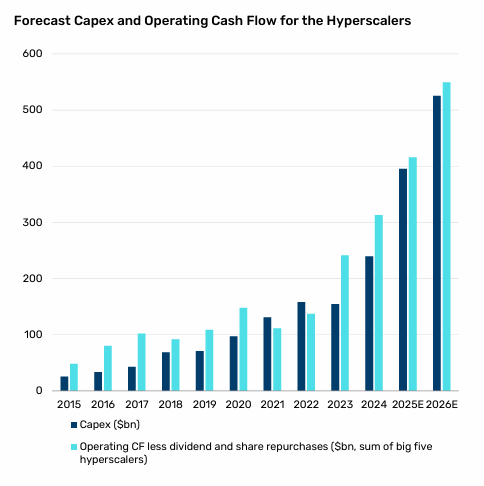

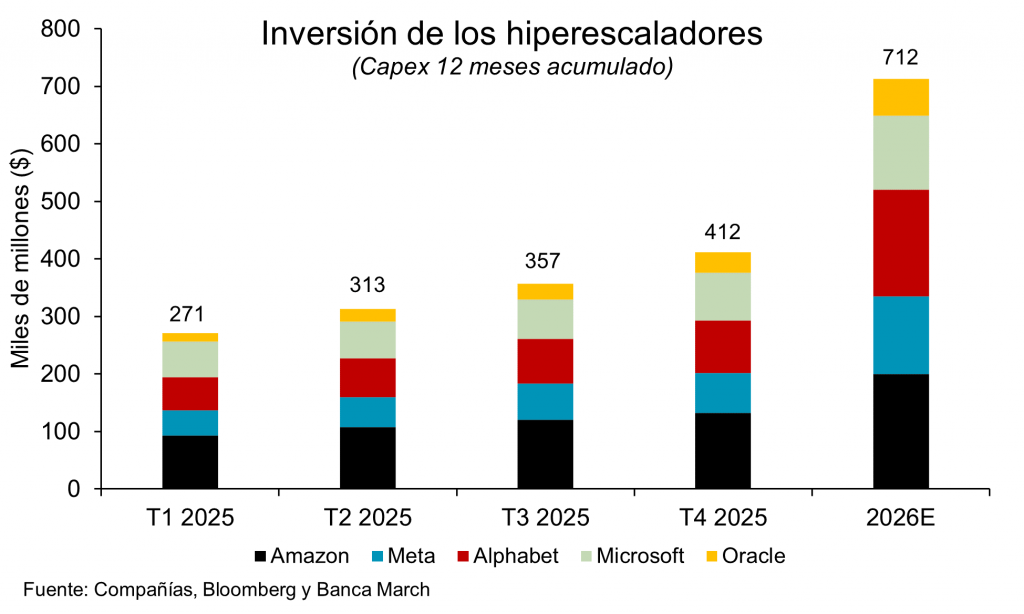

La temporada de resultados en Estados Unidos ha dejado mensaje claro por parte de las grandes compañías tecnológicas acelerar su inversión en centros de datos e inteligencia artificial. Los ambiciosos presupuestos de los cinco principales hiperescaladores (Meta, Amazon, Alphabet, Microsoft y Oracle) alcanzarán este año los 712.000 millones de dólares, frente a los algo más de 500.000 millones estimados antes de sus presentaciones. Se trata de un volumen de inversión que continúa aumentando ante una demanda de capacidad computacional que no deja de crecer y sigue desabastecida. El mercado percibe este incremento del gasto como un posible riesgo, especialmente por el escepticismo que existe respecto a la capacidad de monetizar los grandes desembolsos, por ahora, la gran tecnología estadounidense mantiene un buen estado de forma, al menos desde un punto de vista de los fundamentales con un crecimiento de beneficios por acción del +19% promedio en el caso de los cuatro hiperescaladores frente al +12,5% del índice.

Destacó este lunes la exitosa colocación de 20.000 millones de deuda de deuda Alphabet, lo que supuso un nominal por encima de los 15.000 millones de dólares inicialmente previstos al recibir una demanda de 100.000 millones, con la que busca financiar parte de sus elevadas inversiones en IA, 185.000 millones de dólares este año, más de lo que ha invertido en el conjunto de los tres últimos ejercicios. La colocación se realizó en siete tramos, el más largo de ellos (2066) con un diferencial de +0,95% sobre la deuda pública, por debajo del +1,2% previsto. Además, el martes hizo dos emisiones de deuda en francos suizos y en libras, esta vez destacando una emisión de un bono a 100 años (siendo la primera vez que una compañía tecnológica realiza una operación de estas características desde finales de los 90, burbuja puntocom), pagando 120 puntos básicos sobre el benchmark, con sobredemanda de 10 veces! Taiwan Semiconductor Manufacturing Company publicó esta semana sus ventas de enero que repuntaron un 37% interanual, lo que confirma que la demanda de chips continúa siendo robusta, especialmente tras los recientes anuncios de mayores inversiones por parte de los hiperescaladores.

Muchos analistas vuelven a hablar de que vivimos una nueva crisis del sector tecnológico, una ola de innovación origina ganadores, mientras que la siguiente cuestiona si seguirán existiendo. Esta vez, los miedos vienen de la propia IA, a medida que los chatbots y herramientas se acercan al usuario y automatizan tareas antes gestionadas por aplicaciones empresariales, el software parece más vulnerable que el hardware, gran parte del negocio del software ha pasado a verse como opcional, esto no significa que todo el software esté muerto, si la historia sirve de guía, la siguiente fase será la de discriminación. Algunos proveedores probablemente se convertirán en commodities, su poder de fijación de precios desaparecerá y se cuestionará su ciclo de inversión. Otros están tan profundamente integrados en el flujo de trabajo de los clientes, su marco normativo y sus sistemas de datos que podrán pivotar hacia la integración de IA, mejorar sus productos y defender su negocio.

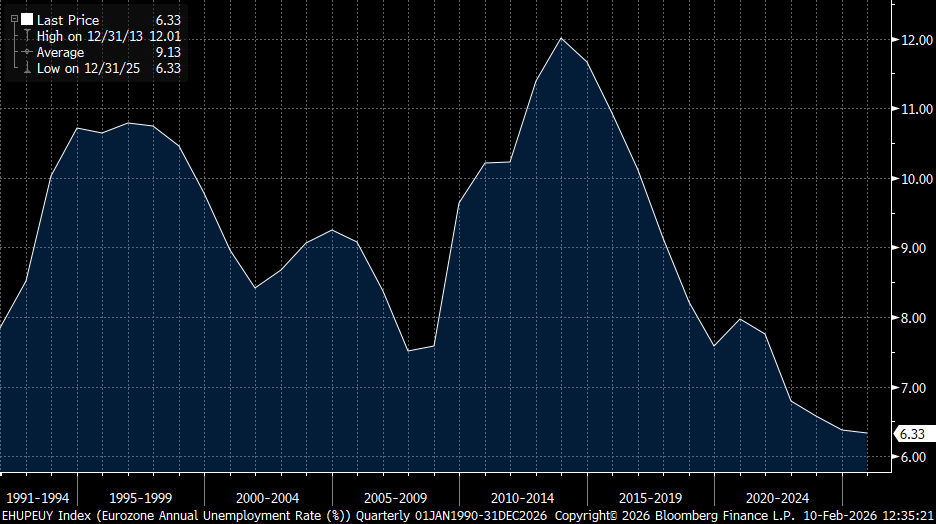

Desde el punto de vista macroeconómico los datos en la eurozona han sido sorprendentemente positivos, mientras que la inflación ha sido más baja de lo esperado, la entrada de pedidos en la industria alemana se recupera gracias a los encargos al sector de defensa, los sólidos mercados laborales en Italia y Alemania, así como en la eurozona en general, también están contribuyendo a unas perspectivas de crecimiento más optimistas. Las encuestas empresariales distan mucho de ser optimistas, y persiste el escepticismo respecto a las medidas de desregulación prometidas, lo que todavía frena la inversión. Al mismo tiempo, los préstamos a las empresas siguen creciendo, aunque los bancos mantienen condiciones de crédito bastante restrictivas. Paralelamente, la presión inflacionaria se está reduciendo, ya que la elevada inflación en los servicios disminuye y los precios cayeron en Francia, Alemania e Italia en enero debido a factores estacionales. La inflación general en la eurozona descendió al 1,7% en enero, muy por debajo del objetivo de estabilidad de precios del Banco Central Europeo.

Eurozone Annual Unemployment Rate (%) since 1990

Mark Sobel, del OMFIF (Official Monetary and Financial Institutions Forum), ha descrito la existencia de “termitas” que están debilitando el papel global del dólar, señala el deterioro del estatus de Estados Unidos como socio fiable y los ataques a sus instituciones, en particular a la Reserva Federal. Si a ello se suman las persistentes preocupaciones sobre los déficits fiscales, el tamaño de la deuda y el deterioro del Estado de derecho, nos encontramos con múltiples “termitas” debilitando el dólar. En línea con esto, hemos visto noticias sobre instituciones danesas, neerlandesas, chinas e indias reduciendo su exposición al dólar estadounidense. Es un proceso de varios años, y no existe un competidor creíble que pueda sustituirlo de inmediato.

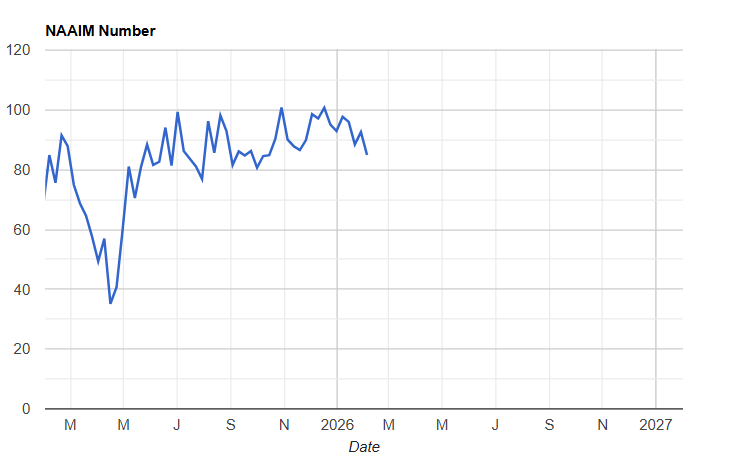

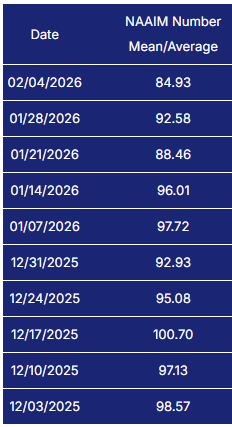

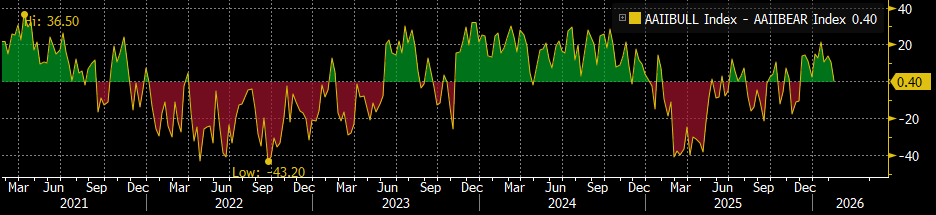

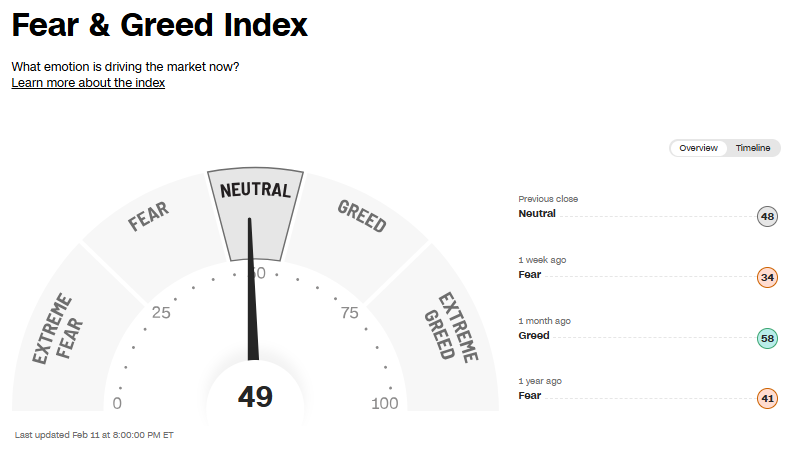

En cuanto a los indicadores de sentimiento de mercado el indicador NAAIM que mide el posicionamiento del inversor americano en Renta Variable de Estados Unidos empieza a bajar (NAAIM Exposure Index – The National Association of Active Investment Managers – NAAIM). Los índices de miedo/euforia (Fear & Greed Index) y el de Alcistas menos Bajistas (Bulls Minus Bears Index) también han vuelto a situarse en territorio Neutral.

AAII Bulls minus Bears:

Importante esta semana:

Hoy comienza en Múnich la principal conferencia de seguridad del mundo, cuyo informe anual se titula “Bajo destrucción”, subrayando que el giro en la política internacional de Estados Unidos está debilitando la tradicional posición americana. La actitud más tibia y ambigua hacia Rusia y China también alimenta la percepción de que Washington está desviando su atención de sus aliados históricos, lo que ha desencadenado una ola de cambios dentro del resto de miembros de la OTAN, que han puesto en marcha ambiciosos programas de incremento del gasto militar. En este contexto, la conferencia adquiere una relevancia especialmente alta para el sector, en un entorno de fuertes aumentos presupuestarios, el representante estadounidense será Marco Rubio, cuya presencia genera expectación tras el duro mensaje que el vicepresidente Vance dirigió a los aliados el año pasado. Además, están previstas reuniones entre la delegación estadounidense y la ucraniana, en un marco donde las conversaciones de paz con Rusia siguen abiertas. También será clave seguir la evolución de otros países, como Japón, que está implementando un notable incremento en su inversión en defensa.

Esta mañana han surgido noticias de que la Casa Blanca estaría comunicando a las empresas que el gobierno estudia reducir y acotar el alcance de los aranceles del 50% aplicados a las importaciones de acero, aluminio y productos derivados. Estos aranceles que se habían introducido inicialmente bajo el argumento de tratar de frenar las importaciones y devolver a Estados Unidos la fortaleza industrial, están derivando en quejas internas y dificultades operativas de las empresas americanas, dada la elevada dificultad que se encuentran en calcular el contenido de acero y aluminio en los productos y con ello aplicar esta tasa del 50% decidida por el ejecutivo estadounidense. Esta decisión surge después de haberse conocido ayer un nuevo estudio de la propia Fed de Nueva York en el que sus investigadores apuntan a que el 90% de los aranceles los están pagando los propios consumidores y empresas estadounidenses, lo que contradice el discurso oficial de que lo pagan los exportadores extranjeros. Además, cabe señalar que, a nivel externo, este arancel es uno de los escollos en los acuerdos comerciales con otros países, dado que debido a la amplitud de productos que caerían sobre estos aranceles del acero y aluminio podría debilitar el acuerdo que contemplaba un tope arancelario del 15% para la UE.

En Estados Unidos este miércoles se produjo una rebelión contra Trump en el partido republicano, en la Cámara de Representantes, seis legisladores del Partido Republicano se desmarcaron y votaron a favor de suspender los aranceles a las importaciones procedentes de Canadá. Aun así, el resultado es meramente simbólico, dado que es improbable que llegue a convertirse en ley, incluso si obtuviese la aprobación del Senado, Trump tiene la facultad de vetar cualquier legislación aprobada por el Congreso. En cualquier caso, la votación supone un revés político para el presidente al evidenciar que no sólo pierde apoyos entre los votantes, sino también dentro de su propio partido, a pocos meses de unas elecciones legislativas de mitad de mandato que serán clave, en ellas podría perder el control republicano de ambas cámaras del Congreso. Antes de la votación, Trump había lanzado advertencias a los suyos dentro del partido, asegurando que cualquier republicano que votase en contra de su política arancelaria “sufrirá las consecuencias en época electoral”.

Como decía al principio de este comentario semanal, el miércoles se publicó un positivo dato de empleo americano del mes de Enero, la economía estadounidense creó 130.000 puestos de trabajo en el mes de enero, prácticamente el doble de lo esperado por el consenso (65.000), se trata del mayor aumento mensual en más de un año, lo que pone de manifiesto que el mercado laboral podría estar encontrando cierto punto de estabilización al inicio de 2026. De esta forma, el dato reduce el riesgo inmediato de un deterioro más acusado tras varios trimestres de desaceleración gradual. Por sectores destacó el hecho de que el sector público drenó empleo (-42.000), mientras que el privado creó 172.000 puestos de trabajo, aunque centrado principalmente en sectores defensivos como educación y sanidad (137.000). La tasa de paro se desaceleró en una décimas respecto a los datos de diciembre hasta el 4,3%, una décima por debajo de lo esperado por el consenso. Todo ello en un contexto en el que la tasa de participación aumentó en una décima hasta el 62,5%, lo que refuerza el sesgo positivo del de la referencia. En materia de precios, las ganancias medias por hora aumentaron un 0,4% mensual, superando el 0,3% estimado.

Fuente: Inverseguros.

Trump planteó la imposición de aranceles del 25% a países que mantengan relaciones comerciales con Irán. Al mismo tiempo, el presidente retiraba el arancel del 25% impuesto a India por sus vínculos con Rusia, tras alcanzarse un acuerdo comercial entre ambos países. Según el Financial Times, el Gobierno americano estudia exenciones arancelarias para importaciones de chips de grandes tecnológicas, lo que aliviaría cuellos de botella y riesgos de costes en la cadena de suministro de semiconductores. Según el Wall Street Journal, funcionarios estadounidenses han considerado incautar petroleros iraníes como mecanismo de presión, aunque temen represalias y disrupciones en el mercado energético. Siguiendo con la política comercial, Bangladesh y Estados Unidos han firmado un acuerdo comercial que elimina los aranceles aplicados a los textiles bangladesíes fabricados con algodón y fibras estadounidenses. Hasta ahora, el país asiático afrontaba un arancel recíproco del 20%, que tras el pacto se reduce ligeramente hasta una tasa general del 19%. La verdadera novedad es la exención total para las prendas exportadas por Bangladesh que utilicen materias primas estadounidenses, lo que reforzará su competitividad en un sector en el que ya figura como tercer proveedor del país norteamericano, por detrás de China y Vietnam, y por delante de India. Las autoridades de Daca prevén que sus compras de algodón procedente de Estados Unidos puedan duplicarse, pasando de 1.000 millones a 2.000 millones de dólares.

Según el Wall Street Journal este jueves, Trump afirmó haber insistido a Netanyahu en mantener las conversaciones con Irán, mostrando preferencia por una solución negociada, aunque al mismo tiempo prepara el envío de un segundo portaaviones a la región. Irán, por su parte, reiteró que no negociará sobre sus capacidades misilísticas.

Trump elevó el tono retórico al afirmar que la economía de Estados Unidos podría crecer al 15% o más bajo un eventual liderazgo de Kevin Warsh en la Fed, y pronosticó una victoria “aplastante” republicana en las midterms.

La encuesta de la Fed de Nueva York mostró que las expectativas de inflación a 1 año bajan ligeramente y mejora la confianza, lo que supone una señal consistente con una desinflación gradual y menor ansiedad del consumidor, lo que da oxígeno a la Fed.

Ayer en Europa antes de la cumbre europea, el canciller alemán Friedrich Merz reiteró que “no puede ni quiere” aceptar eurobonos, reflejando la persistente resistencia alemana a la mutualización de deuda. Por su parte, Macron reclamó avances concretos en la unión de mercados de capitales antes de junio y propuso definir sectores estratégicos bajo un criterio de “preferencia europea” en la cumbre de marzo. La Comisión presentará a finales de marzo un plan de acción denominado “one Europe, one market”.

Según fuentes de Bloomberg, los reguladores chinos están instando a las instituciones financieras a limitar su exposición a deuda soberana estadounidenses por riesgos de concentración y volatilidad.

En China, el Presidente Xi insistió en la prioridad de lograr avances tecnológicos para la autosuficiencia, reforzando la estrategia de largo plazo frente a restricciones externas. El mensaje apunta a capex dirigido y ayuda por parte del Estado Chino.

En Reino Unido el primer ministro británico, Keir Starmer, ha descartado dimitir en medio del escándalo por el nombramiento, el año pasado, de Peter Mandelson como embajador en Estados Unidos, una decisión cuestionada por los vínculos conocidos del veterano laborista con Jeffrey Epstein. La presión para que abandone el cargo se intensificó después de que, en menos de 48 horas, dimitieran su jefe de gabinete y su director de comunicaciones, ambos involucrados en el proceso que condujo a dicho nombramiento. A esta crisis se sumó la petición pública de Anas Sarwar, líder del Partido Laborista en Escocia, quien instó al primer ministro a renunciar. Aunque el Partido Laborista atraviesa un momento de fragmentación interna, el lunes los ministros del gabinete expresaron su respaldo a Starmer, ofreciendo una imagen de continuidad. Entre ellos se pronunciaron ministros clave como el viceprimer ministro y la canciller de Hacienda

En Ucrania, según el Financial Times, Zelensky estaría planeando convocar elecciones en primavera junto con un referéndum sobre un eventual acuerdo de paz.

En el Banco Central Europeo esta semana hemos tenido declaraciones del vicepresidente Luis de Guindos, que considera que los niveles actuales del euro son consistentes con las estimaciones del BCE, aunque su tendencia apreciadora debe ser vigilada, en tanto en cuanto de mantenerse a futuro podría obligar a una revisión a la baja de las previsiones de inflación y con ello conducir a recortes de tipos de interés adicionales, sacando al BCE de su “good place”. La probabilidad de este escenario es por el momento mínima, con el mercado otorgando sólo un 10% de probabilidad a un recorte de 25 puntos básicos este año.

En China, la inflación volvió a sorprender a la baja, con el IPC desacelerándose hasta el 0,2% interanual por debajo del 0,4% esperado, y los precios de producción aún en terreno negativo -1,4%. El dato confirma que la economía sigue lidiando con presiones desinflacionistas estructurales y demanda interna débil.

La paradoja de Warsh. Kristina Hooper, estratega jefe de mercados de Man Group

Kevin Warsh no está previsto que asuma la presidencia de la Reserva Federal (Fed) hasta mayo, pero sus opiniones sobre el tamaño del balance del banco central ya han inquietado a los mercados. El domingo, el secretario del Tesoro, Scott Bessent, trató de calmar los ánimos sugiriendo que la Fed tardaría al menos un año en tomar cualquier decisión y que Warsh sería «muy independiente».

La cuestión del acuerdo

Warsh ha planteado la idea de un nuevo «acuerdo» entre la Fed y el Tesoro, una versión moderna del acuerdo de 1951 que puso fin a la política de la Fed durante la guerra de limitar los rendimientos del Tesoro. Ha sugerido que dicho acuerdo podría especificar el tamaño previsto del balance de la Fed, y que el Tesoro establecería sus planes de emisión de deuda en coordinación con ello.

Lo que esto podría significar en la práctica sigue sin estar claro, pero dada la continua inquietud sobre la independencia de la Fed bajo esta administración, los mercados estarán muy atentos a cualquier indicio de influencia política o movimientos en el balance.

El halcón se convirtió en paloma

Si bien la propuesta de acuerdo plantea cuestiones estructurales complejas a medio plazo, la prioridad inmediata de Warsh parece ser una sencilla flexibilización monetaria.

Históricamente se le ha considerado restrictivo o “hawkish”. Sin embargo, sus recientes comentarios sugieren que se ha vuelto mucho más moderado en lo que respecta a los tipos de interés. Durante el último año, ha afirmado que los altos tipos de interés están lastrando el crecimiento y la creación de empleo. Además, ha restado importancia a los riesgos de un resurgimiento de la inflación, argumentando que la productividad impulsada por la inteligencia artificial es una «fuerza deflacionista significativa» que, en su opinión, justifica una política monetaria más flexible.

En otras palabras: cabe esperar recortes de tipos. El hecho de que la inflación esté muy por encima del objetivo no parece ser un obstáculo. Y, francamente, es probable que los datos allanen el camino hacia los recortes de tipos. El mercado laboral se está debilitando y es probable que los datos económicos se deterioren en los próximos meses, lo que justificará los recortes para la mayoría, si no para todos, los miembros del FOMC.

El miedo al balance

Fueron las opiniones de Warsh sobre el balance de la Fed, más que sus opiniones actuales sobre los tipos, las que asustaron a los mercados la semana pasada. En 2010 criticó la expansión cuantitativa, calificando los riesgos de «desconocidos, inciertos y potencialmente grandes». Aunque expresó su oposición a la QE2 mientras formaba parte del FOMC, finalmente votó a favor, explicando que no quería socavar los esfuerzos del entonces presidente Ben Bernanke para hacer frente a la crisis. En noviembre de 2025, escribió un artículo de opinión en el Wall Street Journal en el que describía el balance de la Fed como «inflado» y argumentaba que podría «reducirse significativamente».

Sin embargo, una reducción agresiva del balance socavaría los esfuerzos por flexibilizar la política monetaria. Provocaría un aumento de los tipos a largo plazo, elevaría los costes hipotecarios (lo que iría en contra del objetivo del Gobierno de reducirlos) y, si se hiciera demasiado rápido, podría desencadenar una venta masiva en el mercado de valores.

El tipo de interés de los fondos federales de la Fed de San Francisco ilustra cómo la política del balance puede ir en contra de las decisiones sobre los tipos de interés. A finales de 2024 y principios de 2025, mientras la Fed se encontraba en modo de flexibilización, la «sensación real» del tipo de interés de los fondos federales era en realidad más alta que el tipo real debido al endurecimiento cuantitativo.

Figura 1. Cuando la Fed aplicó una política de flexibilización en 2024/25, la «sensación real» no siguió el mismo camino.

Fuente: Reserva Federal de San Francisco, Bloomberg, del 19 de diciembre de 2008 al 30 de enero de 2026.

Independencia, en términos relativos.

Hay distintos grados de independencia. Warsh tiene las credenciales necesarias para convencer a los mercados de que la Fed sigue siendo creíble. Formó parte del FOMC entre 2006 y 2011, vivió la crisis financiera mundial y fue representante de la Junta en el G-20.

Dicho esto, es yerno de Ronald Lauder, multimillonario, amigo de Trump desde hace mucho tiempo y uno de sus principales donantes. (Según se informa, Lauder fue la primera persona que sugirió al presidente de los Estados Unidos, Donald Trump, que adquiriera Groenlandia). Por lo tanto, aunque Warsh mantendrá una apariencia de independencia, es posible que tenga cierto interés en mantener contento al presidente.

Algunas arrugas

Las perspectivas económicas están llenas de incertidumbre debido a los aranceles y otros riesgos geopolíticos. Además, el actual presidente, Jay Powell, aún no ha dicho si permanecerá en la Junta de Gobernadores hasta que termine su mandato en enero de 2028. Si se queda, eso podría complicar el liderazgo de Warsh en el FOMC.

El senador republicano Thom Tillis ha advertido que no votará a favor de ningún candidato a la Fed hasta que se cierre el caso del Departamento de Justicia contra la Fed. Eso podría ralentizar el calendario para que Warsh asuma realmente su nuevo cargo.

Nuestra conclusión

Warsh era la mejor de las opciones realistas. Cabe esperar recortes de tipos. No hay que esperar una reducción agresiva del balance, al menos no al principio de su mandato. Y habrá que estar atentos a sus esfuerzos por disipar cualquier preocupación del mercado sobre la erosión de la independencia de la Fed.

Buen fin de semana!!