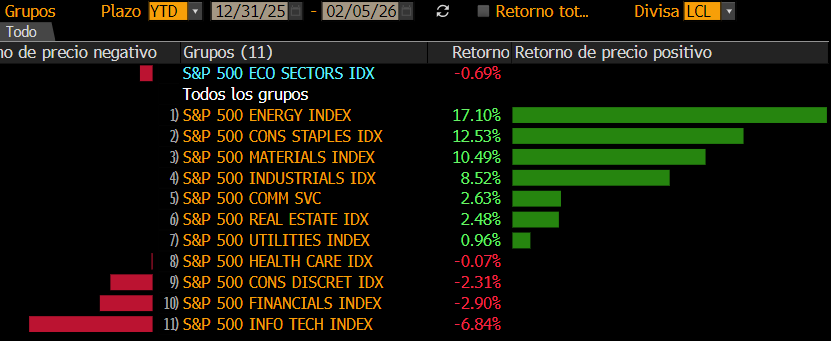

Esta semana hemos vivido una fuerte caída de las compañías de software (El Nasdaq lleva una caída del 4% semanal) debido a la nueva herramienta de IA de Anthropic que podría hacer peligrar modelos tradicionales de negocio, las acciones de empresas de software legal y editoriales serían las más afectadas ante el lanzamiento de esta solución que, según Anthropic, puede automatizar tareas legales como la revisión de contratos, el análisis de acuerdos de confidencialidad, la elaboración de informes y respuestas estandarizadas. No obstante, la empresa señaló que la herramienta no ofrece asesoría legal y que cualquier análisis generado por la IA debe ser revisado por los abogados. El mercado se mantiene exigente, castigando con dureza a las compañías que incumplen con las estimaciones de resultados, el martes PayPal cayó un 20%, mientras AMD lo hizo un 8%. Se está dando una clara rotación de mercado de sectores con más beta (más correlacionados con el mercado) como la tecnología (beta de 1,40 con el S&P 500) financieras (beta de 0,86 con el S&P 500) o consumo discrecional (beta de 1,19 con el S&P 500) hacía sectores con menor beta, como energía (beta 0,57 Vs S&P 500), consumo estable (beta de 0,26 Vs S&P 500) o materiales (beta de 0,75 Vs S&P 500) en lo que llevamos de año.

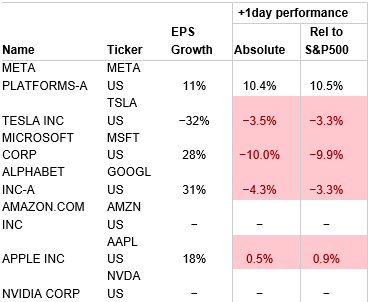

El miércoles se publicaron las cuentas de Alphabet, la matriz de Google, que continúan mostrando un incremento en sus niveles de inversión, la compañía estima destinar 185.000 millones en 2026, pero también reflejan avances sólidos en la implementación de inteligencia artificial en sus líneas de negocio y una mejora en los ingresos. El negocio de Google Cloud registra un crecimiento del +48% interanual, la publicidad mantiene una tendencia alcista, y la App de Gemini alcanza ya los 750 millones de usuarios habituales, además, la compañía sigue presentando un balance robusto, con más caja que deuda, además, su división de semiconductores acelera su actividad tras cerrar la venta de un millón de chips a Anthropic, consolidando su posición en un mercado cada vez más competitivo. Sin embargo, el mercado parece centrarse más en la elevada cifra de inversión anunciada por Alphabet para este año que, unida a unos resultados menos brillantes de lo esperado por parte de AMD, aviva los temores y presiona a la baja las valoraciones del sector tecnológico. Como digo, en este contexto, el segmento de software está siendo el más castigado, con caídas significativas ante la posible disrupción que la inteligencia artificial puede generar en sus modelos de negocio, en algunos casos incluso de forma existencial.

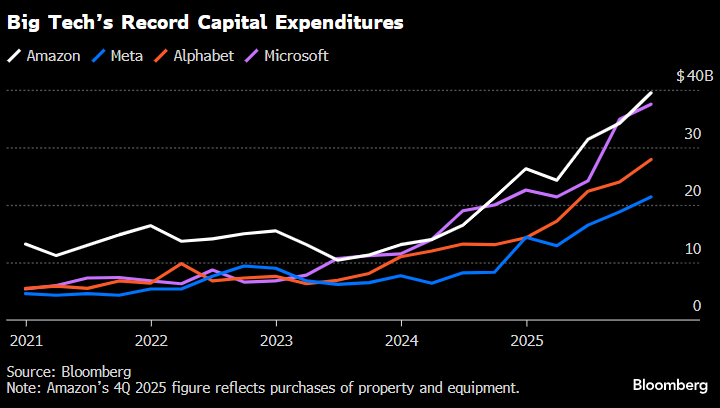

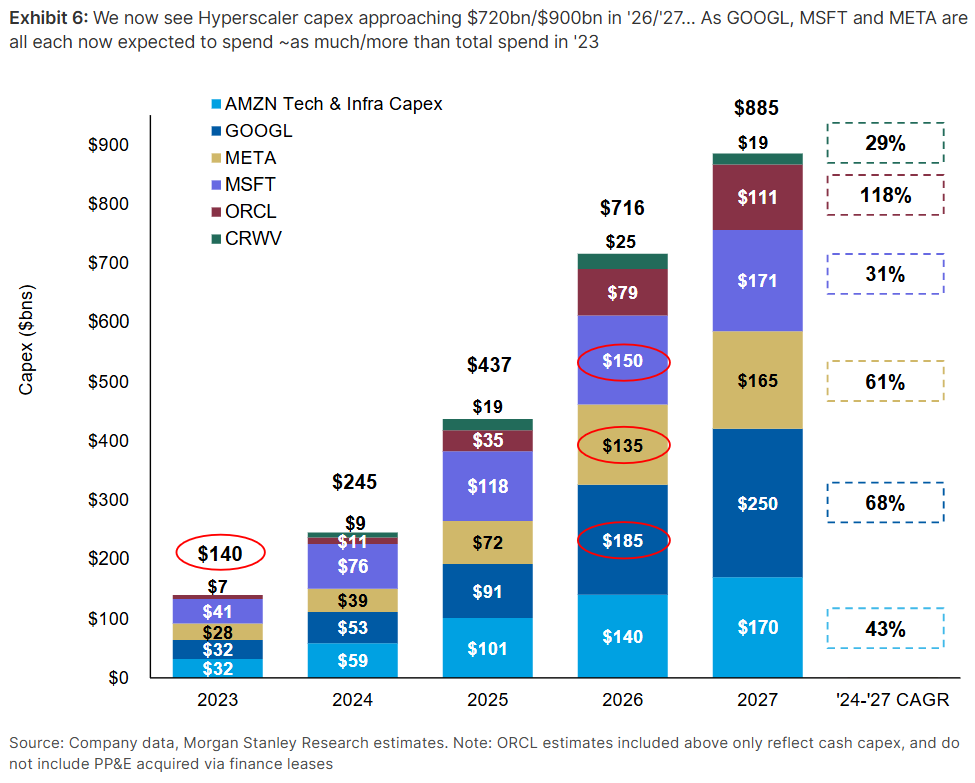

Por el momento, los resultados en Estados Unidos han sido, en términos generales, mejores de lo esperado, lo que ha permitido mantener la narrativa de la IA como uno de los principales motores del crecimiento económico y bursátil. Esta visión positiva convive con una divergencia cada vez más marcada entre el sector tecnológico, especialmente las compañías vinculadas a la IA, y el resto de la economía. La brecha en crecimiento y en generación de beneficios es ya muy amplia y todo apunta a que se mantendrá elevada durante los próximos años, a medida que la inversión en IA continúe concentrándose en un número reducido de compañías y sectores. En este contexto, el riesgo no reside tanto en un deterioro inmediato de los fundamentales, sino en la elevada sensibilidad del mercado a cualquier señal que ponga en cuestión la capacidad del sector para seguir cumpliendo unas expectativas especialmente exigentes. La inteligencia artificial se ha consolidado como uno de los principales impulsores del crecimiento a nivel global y, en particular, como el gran catalizador de la inversión y de los beneficios empresariales en Estados Unidos. El fuerte aumento del capex en centros de datos, semiconductores e infraestructuras digitales ha sustentado tanto el dinamismo macro como el excelente comportamiento de la Bolsa americana en los últimos trimestres. Sin embargo, los resultados empresariales publicados por algunas compañías del sector han vuelto a hacer resurgir las dudas sobre la sostenibilidad de las valoraciones. El problema, que destacan muchos analistas, no es tanto la viabilidad estructural de la IA, sino el desfase entre inversión y retorno y la elevada concentración del crecimiento de beneficios en un número muy reducido de compañías. Este riesgo se ve reforzado por el hecho de que el capex de las grandes tecnológicas sigue aumentando de forma muy significativa, hasta el punto de absorber una parte cada vez mayor de su capacidad de generación de caja. De acuerdo con las estimaciones actuales, el gasto en inversión de las grandes plataformas tecnológicas (Alphabet, Amazon, Meta, Microsoft y Oracle) podría situarse en 2026 por encima del 70% del flujo de caja operativo. Amazon publicó resultados después del cierre de ayer, su cotización cae un 10% tras una guía de beneficio operativo para el primer trimestre de este año un 15% inferior al consenso de mercado, en el punto medio del rango ofrecido, y el anuncio de un capex para 2026 de 200.000 millones de dólar, un 37% por encima de lo que esperaba el consenso de analistas, con un mercado que sigue cuestionando si se podrán rentabilizar las elevadas inversiones en IA. En total, Amazon, Alphabet, Meta y Microsoft prevén inversiones de 650.000 millones de dólares en 2026, lo que supone un 60% más que el año anterior, y por encima de los 500.000 millones que se preveían de inversión antes de las presentaciones de resultados.

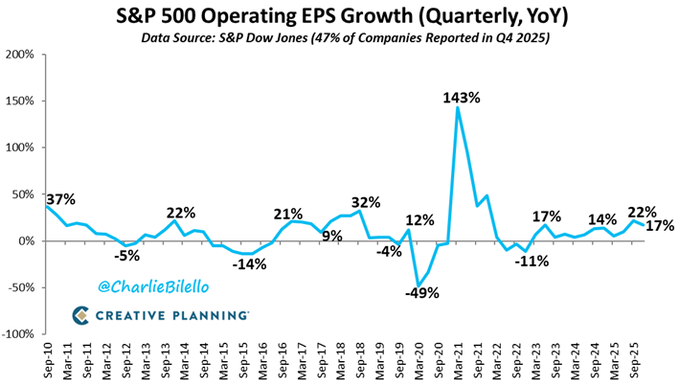

Con el 47% de las compañías del S&P 500 habiendo publicado resultados del último trimestre del 2025 el Beneficio Por Acción del S&P 500 ha subido un 17% frente al cuarto trimestre del 2024 lo que supone 12 trimestres consecutivos subiendo…

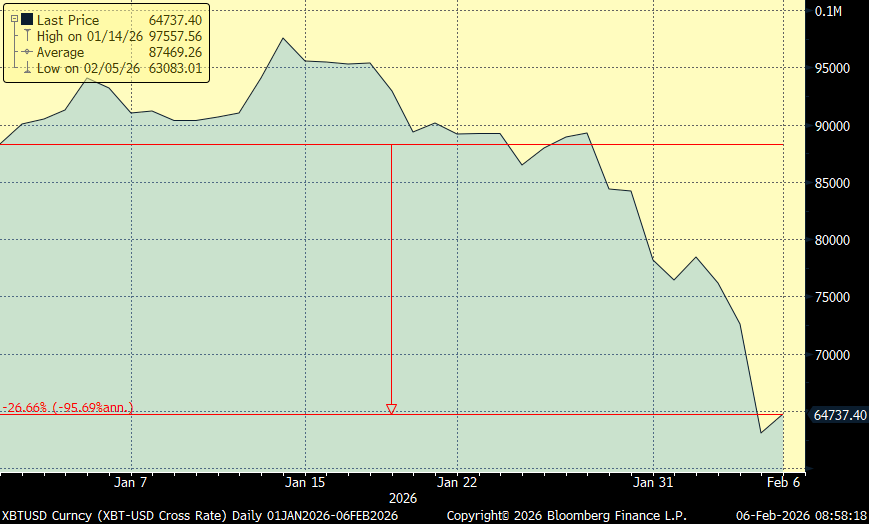

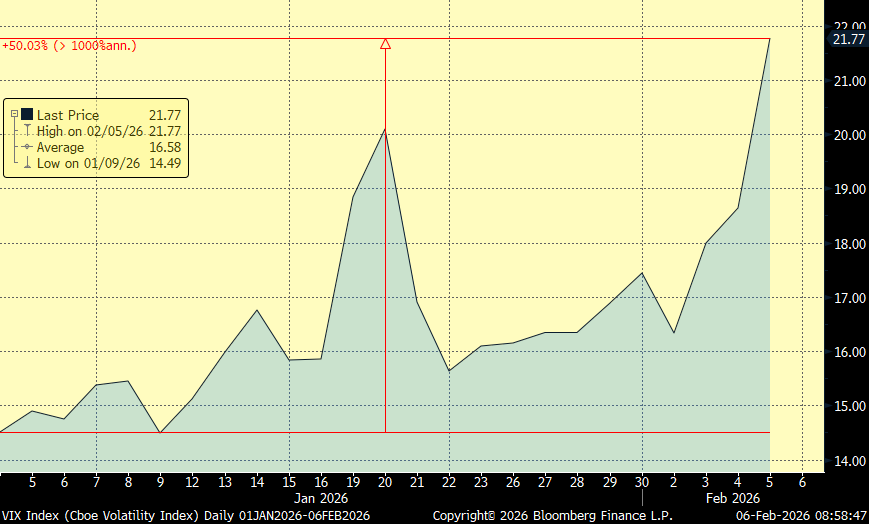

También esta semana hemos vivido una reacción al nombramiento de Warsh como presidente de la Reserva Federal americana, en todos los mercados (Bolsas, Bonos, materias primas y divisas), los inversores han interpretado su nombramiento como si fuera más agresivo (hawkish) que el resto de los candidatos y menos obediente. El argumento más citado por los analistas para esta evaluación es que Warsh era conocido como halcón durante su anterior mandato como gobernador y miembro del Federal Open Market Comitee (FOMC), ya que a menudo advertía sobre los riesgos de inflación y criticaba los recortes de tipos de interés y las compras de activos por parte de la Fed. Sin embargo, Warsh se ha pronunciado recientemente a favor de recortes de tipos de interés, en línea con la postura de Trump. El mercado valora que lo que realmente ha admitido es que quiere reducir el balance de la Fed lo que es bastante hawkish de ahí este movimiento del mercado. Kevin Warsh está comprometido con una inflación del 2% a largo plazo y con mantener la credibilidad institucional de la Fed. Coincidiendo con este nombramiento, el oro cayó un 10% y la plata un 30%, la mayor caída diaria de su historia, el Bitcoin lleva una caída en lo que va del 2026 de casi un 30%, y el VIX (Volatilidad del S&P 500) lleva una subida del 50%.

Bitcoin/dólar durante 2026:

VIX 2026:

En el mercado del crudo, el precio del petróleo Brent cayó a comienzo de semana un 7% a pesar de cumplir la OPEP+ con el guion y mantener sin cambios la producción para el primer trimestre del 2026 en su reunión del domingo pasado, en contra de la devolución de oferta al mercado a la que nos tenía acostumbrados, en una decisión ya anticipada, ya que la semana pasada el precio subió un 7%, ante la debilidad estacional de la demanda en este periodo del año. La caída del crudo recoge fundamentalmente la reducción de tensiones entre Estados Unidos e Irán, tras mostrarse Trump dispuesto a negociar y restar importancia a la amenaza del líder Ali Khamenei de una guerra regional.

Estados Unidos e Irán están previstos que se reúnan hoy en Omán para evitar una escalada que derive en un conflicto militar. Steve Witkoff, enviado especial de Trump, y su yerno, Jared Kushner, se reunirán con el ministro de Asuntos Exteriores iraní, Abbas Araghchi. El martes, Estados Unidos derribó un dron iraní que se había acercado “agresivamente, con intención poco clara” al portaaviones USS Abraham Lincoln, parte de la “armada” enviada al Golfo por Trump para presionar a Irán a aceptar nuevos límites en su programa nuclear y reducir su apoyo a grupos aliados en la región. A comienzos de la semana, Trump declaró: “Estamos negociando con ellos ahora mismo” y añadió que “quieren llegar a un acuerdo”.

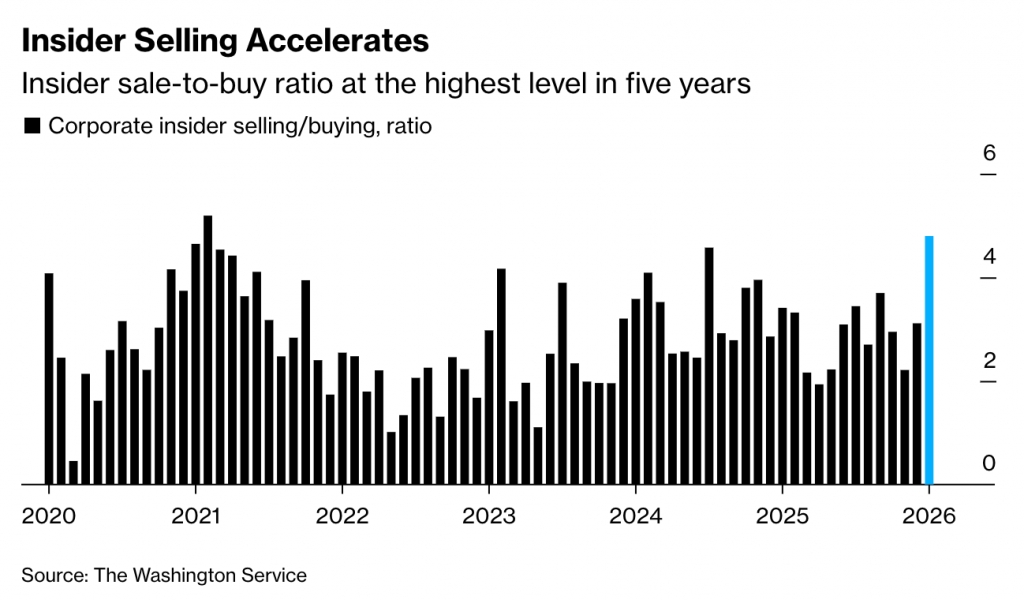

Interesante comentario que llegaba desde Kepler Chevreux analizando cómo en la Renta Variable Americana se está viendo el mayor flujo vendedor de los directivos de las compañías (insider selling) de los últimos 5 años atendiendo al ratio venta/compra. “Casi 1000 directivos de unas 6.000 compañías cotizadas americanas han vendido acciones este mes, frente a solo 207 que han comprador, lo que sitúa el ratio de ventas frente a compras en su nivel más alto de los últimos 5 años”. Según The Washinton Service.

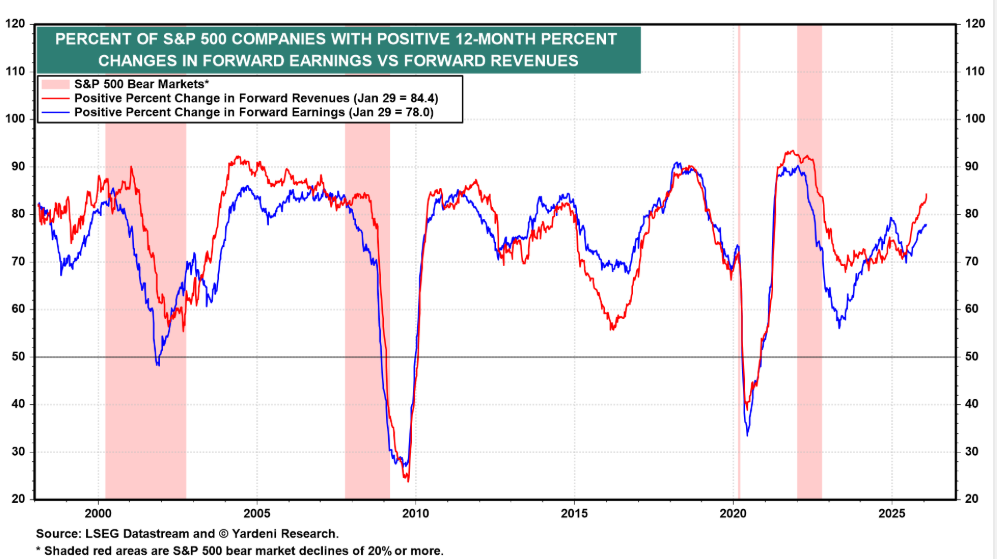

El porcentaje de compañías en S&P500 con revisiones positivas de ingresos y beneficios se sigue acelerando:

Esta semana el IBEX 35 ha superado el nivel de los 18.000 puntos por primera vez en la historia:

En el lado corporativo el lunes SpaceX anunció la adquisición de xAI en una operación valorada en 1,25 billones de dólares, una cifra que refleja el fuerte optimismo del mercado sobre el potencial de la inteligencia artificial.

Importante esta semana:

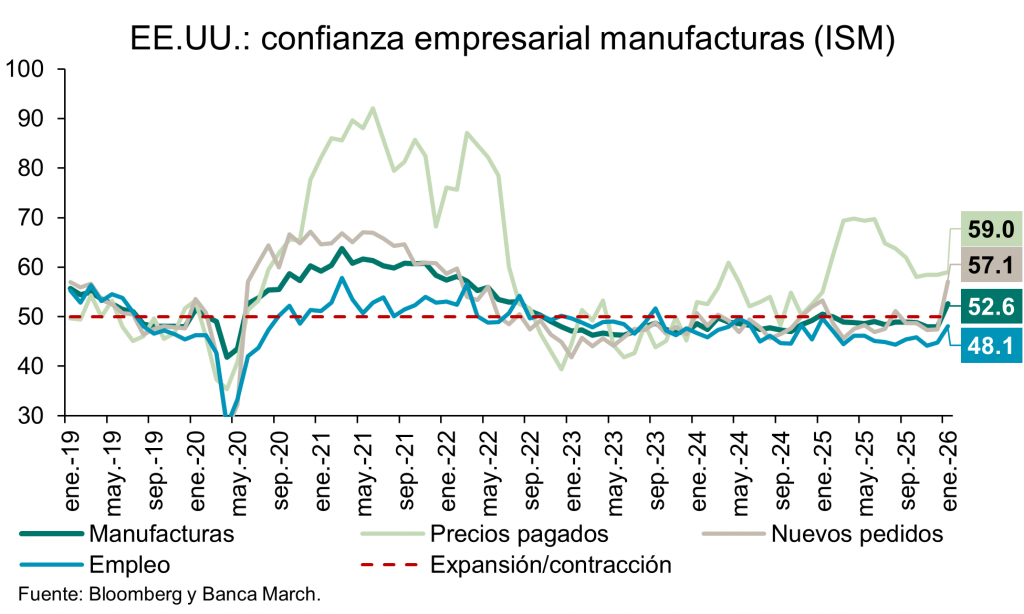

En Estados Unidos esta semana conocimos una fuerte mejora de la confianza de los empresarios de las manufacturas. El dato relativo a enero del ISM manufacturero superó ampliamente las expectativas al elevarse hasta el 52,6 desde el 47,9 previo, situándose en máximos desde agosto de 2022 y volviendo a terreno acorde con expansión económica por primera vez desde enero del año pasado. Un dato alentador y que apunta a que la actividad en los sectores cíclicos de la economía y más ligados a la inversión están registrando una aceleración en este comienzo de 2026. Además, la lectura de los componentes del indicador de confianza empresarial fue también positiva dado que repuntaron tanto los subíndices de nuevos pedidos (57,1 frente al 47,4 anterior) como el de empleo (48,1 por encima del 44,9 anterior), lo que refuerza la idea de una aceleración de la actividad de cara a los próximos meses.

En el plano comercial esta semana destacó el acuerdo entre Estados Unidos y la India, por el que Estados Unidos reduce los aranceles a productos indios del 25% al 18% una vez que el primer ministro Modi confirmó que India dejará de comprar petróleo ruso, lo que permite también eliminar el 25% adicional de arancel que se impuso por dichas compras. Asimismo, India reducirá aranceles y barreras no arancelarias hasta el 0% a Estados Unidos, a la vez que comprará productos americanos por importe superior a 500.000 millones de dólares (energía, tecnología, agricultura, carbón…).

El modelo GDP Nowcast de la Fed de Nueva York mantiene estimaciones sólidas de crecimiento, con un 2,74% para el cuarto trimestre y un 2,73% para el primero del año, sin cambios respecto a la semana anterior.

En el plano político, tras la reunión entre Putin y Xi Jinping, sin grandes novedades en su posicionamiento geopolítico, Trump dijo haber tenido unas conversaciones muy positivas con el líder chino, que podría estar considerando comprar más soja cultivada en Estados Unidos, aunque lanzó una advertencia a Washington por la venta de armas a Taiwán. Como contaba más arriba, las fuerzas armadas de Estados Unidos derribaron un dron iraní en el Mar Arábigo después de que se acercara “de forma agresiva” a un portaviones estadounidense en misión marítima. Y fuentes de Bloomberg indican que la administración Trump está preparando una licencia general que permitiría a empresas energéticas estadounidenses explorar y perforar petróleo en Venezuela, buscando revivir la producción del país tras años de sanciones y falta de inversión.

Hoy se celebra una reunión entre Estados Unidos e Irán en Omán, aunque no se espera un acuerdo rápido, sino un largo proceso de negociaciones diplomáticas.

El fin de semana pasado Trump señaló que Kevin Warsh podría recabar apoyo demócrata suficiente para ser confirmado incluso sin el respaldo del senador republicano Tillis, y es que dicho senador, ha anunciado que usará su voto decisivo para vetar el nombramiento del sucesor de Powell hasta que la investigación sobre él ordenada por el Departamento de Justicia se resuelva por completo. En cualquier caso, Trump insistió en su preferencia por una bajada de tipos.

El viernes pasado después del cierre de mercado S&P mejoró la perspectiva de Italia a positiva manteniendo el rating en BBB+, una señal de mayor confianza en la trayectoria fiscal y de crecimiento de la economía.

El primer ministro británico Keir Starmer reiteró su interés en que el Reino Unido participe en el esquema europeo de rearme, a pesar de no formar parte de la Unión Europea.

Ayer en Europacomo se esperaba, el Banco Central Europeo mantuvo los tipos de interés sin cambios y por unanimidad por quinta reunión consecutiva.En una comparecencia muy en la línea de las últimas, Lagarde descartó comprometerse con ninguna senda de tipos de interés concreta y reafirmó que el enfoque seguirá siendo data dependent, con lo que las decisiones se tomarán reunión a reunión. En este sentido, repitió que la institución se encuentra en un “buen lugar”, dispuesta a marcar una política monetaria ágil en caso de que sea necesario, y señaló al tipo de cambio, ya que reconoció que una apreciación excesiva del euro podría presionar la inflación por debajo de los niveles actuales, obligando al BCE a recortar tipos.

Se publicaron esta semana datos de PMI oficiales chinos que decepcionaron al situarse por debajo de 50, indicando contracción tanto en manufacturas como en servicios, y reforzando la percepción de debilidad cíclica. La única nota positiva vino del PMI manufacturero de RatingDog, que repuntó hasta 50,3 frente a un consenso de 50. Aun así, el conjunto de indicadores sugiere que la recuperación sigue siendo frágil y dependiente de estímulos adicionales.

En Francia el Parlamento aprobó el presupuesto de 2026 después de que el primer ministro Sébastien Lecornu superara dos mociones de censura (extrema izquierda y derecha) tras hacer ciertas concesiones al partido socialista, que optaron por abstenerse. El nuevo presupuesto aprobado incluye menores recortes de gasto y subidas de impuestos que versiones anteriores, por lo que se espera que el déficit fiscal de 2026 se sitúe en torno al 5% del PIB, por encima de lo inicialmente previsto, lo que mantendría la deuda pública por encima del 117% del PIB. El gobierno mantiene el compromiso de reducir el déficit por debajo del 3% del PIB en 2029, en línea con las reglas de la Unión Europea, lo que anticipa varios años de presupuestos difíciles para estabilizar la trayectoria de deuda.

En Europa se publicó el PMI de la eurozona que se mantiene en zona de contracción (49,5) pero se estabiliza la producción y apenas caen los nuevos pedidos. No obstante, se sigue destruyendo empleo, no se reactiva la actividad de compras y aumentan los precios de pagados, no repercutidos al cliente por la presión competitiva.

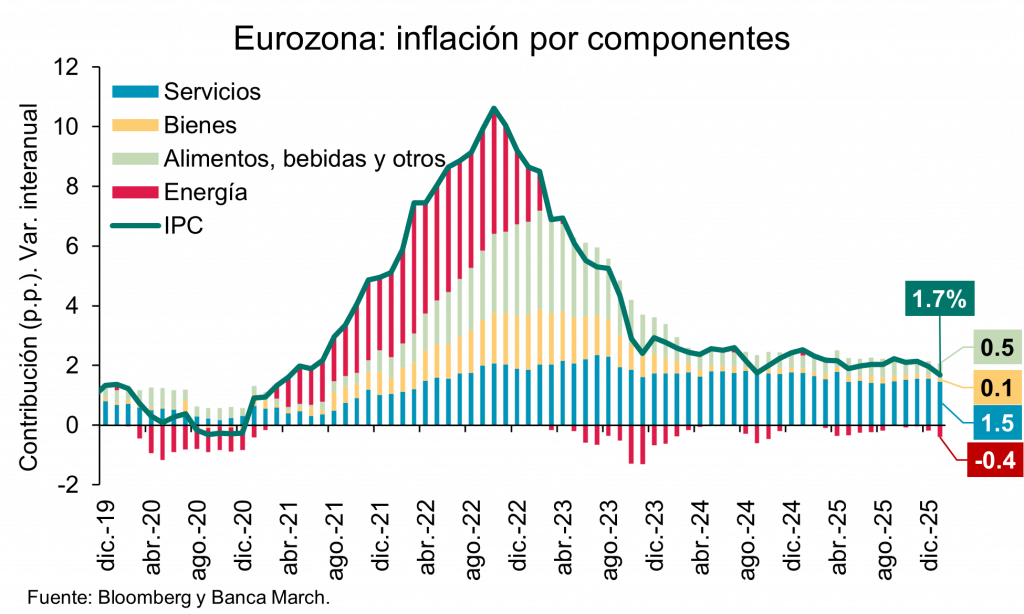

También esta semana hemos conocido la inflación de la zona euro que se moderó en el inicio del año por la bajada de los costes energéticos y un freno en el aumento de los precios de los servicios. En enero el dato preliminar del IPC registró un crecimiento del +1,7% interanual, tres décimas menos que en el mes previo. Este comportamiento se explicó principalmente por la caída del -4,1% interanual de los precios de la energía explicada en la favorable comparativa con el precio del crudo, retirando cuatro décimas a la inflación. Frente a ello, los precios de los alimentos siguen más tensionados y en enero repuntaron al avanzar un +2,7% interanual, dos décimas por encima del mes previo. En cuanto a la tasa subyacente, también se moderó en enero al crecer un +2,2% interanual, una décima menos que en el mes anterior. Los precios de los servicios continuaron moderándose al avanzar un +3,2%, dos décimas menos que en diciembre y con ello aportar 1,5% al IPC., finalmente, por el lado de los bienes, la inflación está más contenida y avanzan a ritmos del +0,4% interanual.

Según Bloomberg, el Banco Central de China permitió que el tipo de interés de los préstamos a un año descendiera hasta un mínimo histórico del 1,5%, reforzando el sesgo acomodaticio de la política monetaria.

El Banco Central de Australia subió los tipos de interés en 25 puntos básicos, en línea con lo esperado, confirmando que sigue priorizando el control de la inflación frente a los riesgos de desaceleración.

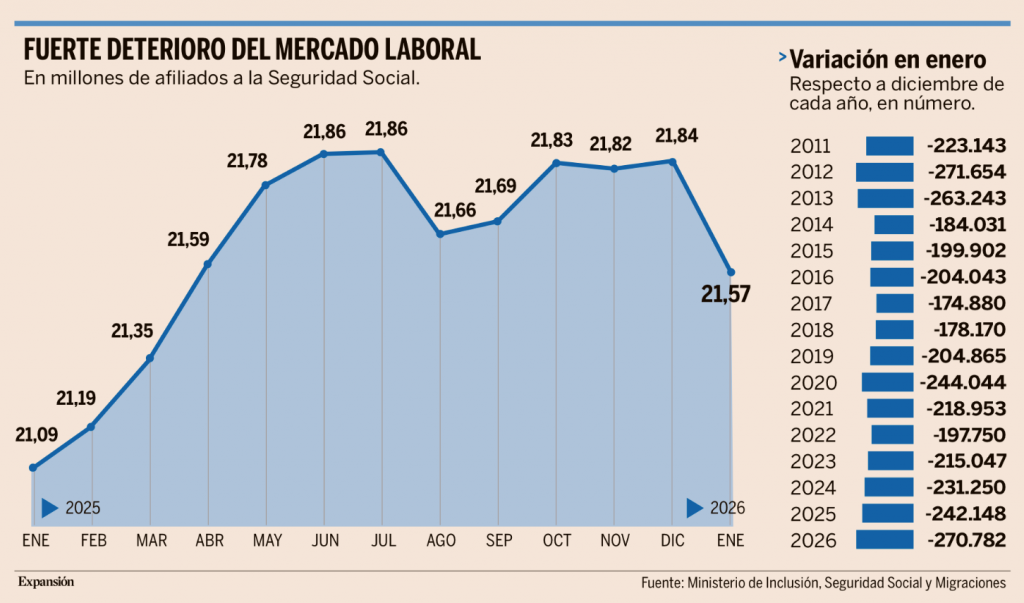

En España el arranque del año ha sido particularmente negativo para el mercado laboral. En enero se destruyeron 270.782 puestos de trabajo respecto a diciembre del año pasado, en lo que supone el peor primer mes en un ejercicio desde 2012, de acuerdo con las cifras publicadas este martes por el Ministerio de Inclusión, Seguridad Social y Migraciones. Al tiempo, el número de parados se incrementó en 30.392 personas, hasta alcanzar un total de 2.439.062 desempleados, según el Ministerio de Trabajo. Aunque el primero del año es un mes nefasto para el empleo (en los últimos diez años se han destruido, en promedio, 211.115 puestos de trabajo cada mes de enero), debido a las pérdidas asociadas a la campaña navideña y a la ralentización del consumo vinculada a la cuesta de enero, lo cierto es que este efecto “se ha agravado por tener un clima especialmente adverso”, señalan desde el Ministerio.

El lado positivo es que el mercado laboral sigue avanzando a un ritmo intenso en términos interanuales, sumando 477.818 afiliados a la Seguridad Social respecto a enero de 2025, hasta alcanzar los 21.573.632 cotizantes, si bien esta cifra supone una pequeña moderación desde noviembre del año pasado, cuando se registraba un incremento anual de hasta 522.771 afiliados.

Este domingo 8 de Febrero Japón celebra elecciones anticipadas, donde veremos si la primera ministra Sanae Takaichi sale reforzada y lleva adelante su mayor estímulo fiscal, con riesgo al alza para la rentabilidad de los bonos soberanos japoneses y a la baja para el yen, lo que podría generar volatilidad en los mercados. Takaichi debe encontrar el equilibrio entre un mayor gasto fiscal que impulse a la economía nipona, pero a la vez salvaguardando la sostenibilidad fiscal.

El Banco de Inglaterra mantuvo los tipos de interés en el 3,75% tras una votación muy ajustada, que contrasta con las probabilidades nulas de bajada descontadas por el mercado. Con un resultado de 5-4, la tasa de referencia se mantuvo sin cambios por tan solo un voto, lo que refuerza las probabilidades de que se produzcan recortes en las próximas reuniones. Antes de la decisión, los mercados no descontaban una bajada hasta junio, tras conocerse el resultado, han elevado al 68% la probabilidad de un recorte en la próxima reunión de marzo, y prácticamente un 100% entre marzo y abril. El propio gobernador, Andrew Bailey, cuyo voto fue decisivo para mantener los tipos, señaló que el aumento de las expectativas de recorte en marzo “no es un mal punto en el que situarse”.

¿La Mayor fuga de cerebros de la historia? Ignacio de la Torre. Economista jefe de Arcano.

Es opinión ampliamente extendida que, hasta 1933, Alemania contaba con las mejores universidades del mundo. Más de una cuarta parte de los premios Nobel de Física concedidos durante el primer tercio del siglo XX recayeron en científicos alemanes. La llegada al poder del Partido Nacionalsocialista de los Trabajadores Alemanes alteró drásticamente esa situación: muchos profesores e investigadores judíos, así como librepensadores, fueron purgados. Se conminó a los investigadores a perseguir la “física aria”, arcano concepto totalmente ajeno al método científico. La libertad de expresión, clave para entender la innovación, fue cercenada. La consecuencia fue la mayor fuga de cerebros del siglo XX, entre 2.000 y 3.000, principalmente a Estados Unidos. Entre el 15% y el 25% de los investigadores alemanes perdieron su puesto de trabajo, de ahí que se haya afirmado que, de no haberse aplicado esta política, quizás Hitler habría conseguido la bomba atómica antes que Estados Unidos y el resultado de la Segunda Guerra Mundial hubiera variado. Uno de los “fugados” fue Albert Einstein, por entonces ya ciudadano suizo, y que afirmó posteriormente: “si la teoría de la relatividad se confirma, los franceses dirán que era un gran científico, los suizos que era un ciudadano suizo, y los alemanes, que era alemán; si se demuestra errónea, los franceses dirán que era suizo, los suizos, que era alemán, los alemanes, que era judío”.

Estados Unidos supo acoger ese talento, financiarlo y estimularlo, manteniendo una política migratoria permeable capital intelectual. En consecuencia, un porcentaje relevante de doctorandos de universidades estadounidenses han venido siendo extranjeros. Muchos de estos investigadores se quedan a vivir en el país para investigar y emprender, por lo que una gran parte de su liderazgo tecnológico país proviene precisamente de esta política. Entre un 30% y un 40% de las patentes concedidas en Estados Unidos durante las últimas décadas han tenido como titulares a inmigrantes, y una cuarta parte de las nuevas empresas (más aún en el caso de tecnológicas) han sido fundadas por ciudadanos no nativos, como Elon Musk. Estados Unidos ha sabido combinar la atracción de talento con un sistema de investigación muy exitoso, basado en buena medida en la simbiosis entre investigación militar, universitaria e industrial –el modelo de la “triple hélice”– y en una financiación abundante a la investigación. Este enfoque ha soportado el clarísimo liderazgo mundial de Estados Unidos en innovación.

Una consecuencia de este ecosistema ha sido el mayor incremento de la productividad de Estados Unidos frente a otras naciones de alta renta. Así, su crecimiento medio durante las tres últimas décadas se ha situado cerca del 2% anual, frente a niveles europeos que no llegan al 1%, factor que parcialmente explica el mayor crecimiento relativo de la primera potencia frente a Europa.

La política de Donald Trump amenaza esta historia de éxito. De un lado, el mal llamado Big Beautiful Bill, el Presupuesto aprobado por el Congreso, establece un recorte considerable de fondos asignados a la investigación y al desarrollo. Este dinero federal financia la investigación de las universidades, que a su vez lo canalizan hacia proyectos dirigidos por investigadores. Las corrientes de pensamiento que sustentan a Trump, especialmente la llamada “Ilustración Oscura”, sostienen que la universidad es culpable de la “decadencia de Occidente” (término acuñado por Spengler en 1919…), y de ahí el interés ideológico en recortar su financiación. La consecuencia es que se espera el despido de varias decenas de miles de científicos, tanto inmigrantes como ciudadanos estadounidenses. Se trataría posiblemente de la mayor fuga de científicos de la historia. Eric Horwitz, científico jefe de Microsoft, ha avisado que esta salida de talento puede ser una seria amenaza para el liderazgo de Estados Unidos en inteligencia artificial.

Oportunidad para Europa

La revista Nature encuestó a 1.600 de estos científicos el pasado año. Un 75% contestó que se marcharía de Estados Unidos, principalmente a Europa y Canadá. En respuesta, varios gobiernos, como el británico, el alemán o el francés, junto a la Comisión Europea, han habilitado fondos para atraerlos y financiar sus investigaciones. De materializarse estas salidas, se abre una gran oportunidad para que Europa reduzca su retraso en investigación con Estados Unidos.

Los recortes en I+D no son un hecho aislado. La Administración está aplicando criterios cada vez más restrictivos a la inmigración de talento, por ejemplo, visados H1B, que ahora se “compran” por 100.000 dólares, lo que limita el número de aspirantes, ha generado un clima de hostilidad hacia la libertad de expresión y ha situado al frente de ministerios que gestionan importantes partidas de investigación a políticos hostiles al método científico. Estados Unidos pagará el precio durante las siguientes generaciones.

Carl Bendict Frey, en How Progress Ends, explica cómo la prohibición federal del alcohol en Estados Unidos de 1920 se fue implantando lentamente, Estado a Estado. Relaciona innovación y patentes con la prohibición, hallando una correlación negativa entre prohibición e innovación. El motivo es que en los años 1920 muchos investigadores se reunían en bares y de dichas reuniones e intercambio de ideas surgía la innovación. Puede que las políticas actuales de Estados Unidos supongan un fenómeno parecido al de la prohibición del alcohol: la inhibición de la innovación.

Buen fin de semana!!