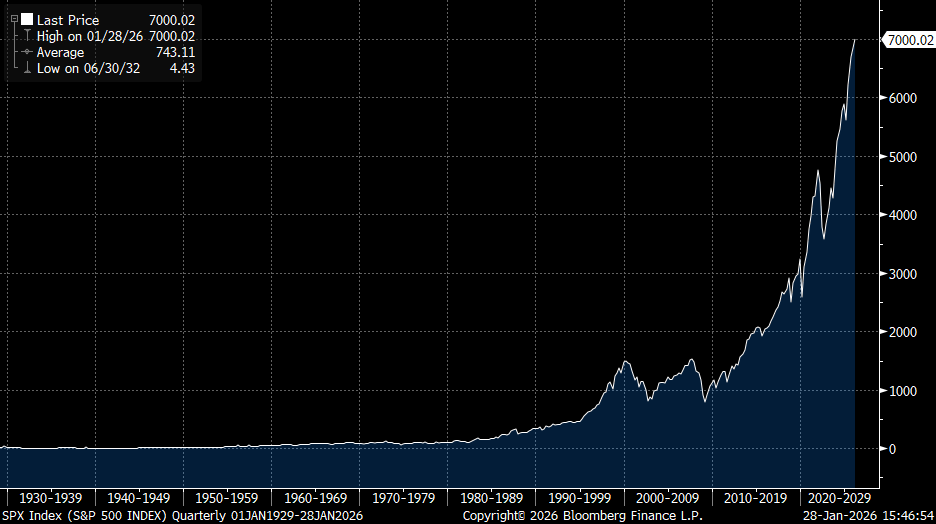

El índice americano S&P 500 tocó el nivel de los 7.000 puntos por primera vez en su historia esta semana, aunque ayer cerró en 6969. Ayer vivimos una fuerte volatilidad en el precio de las principales materias primas, con el precio del barril de petróleo Brent apreciándose un 3,7% hasta los 70 dólares por barril a los que cotiza ahora, está rápida apreciación del barril se explica por la incertidumbre sobre una posible actuación de Estados Unidos en Irán con el pretexto de evitar que reactive su programa nuclear, y ante la reunión de la OPEP el próximo domingo, en el que se espera haga una pausa en la devolución de los volúmenes de producción que retiró del mercado en el pasado ante la previsible debilidad de la demanda. Por su parte, los principales metales preciosos, oro plata y platino, marcaban nuevos máximos históricos esta semana en una subida vertical no exenta de volatilidad, teniendo la mayor caída intradía anoche desde 2013 (el oro cayó 500$), con el precio de la onza de oro marcando una diferencia del 12% entre el máximo (5.600 dólares la onza) y el mínimo intradía (5.100). Asimismo, el Bitcoin ha perdido un 8% de su valor en 24 horas…

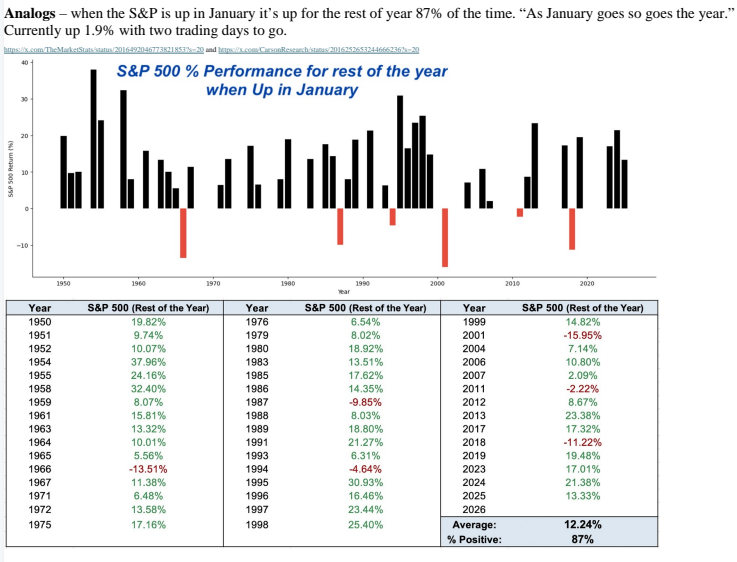

El S&P 500 ha subido casi un 2% en Enero (a falta de lo que haga hoy), el 87% de las veces que el S&P 500 ha subido en Enero tiene rentabilidades positivas en el global del año:

Fuente: Rothschild Redburn.

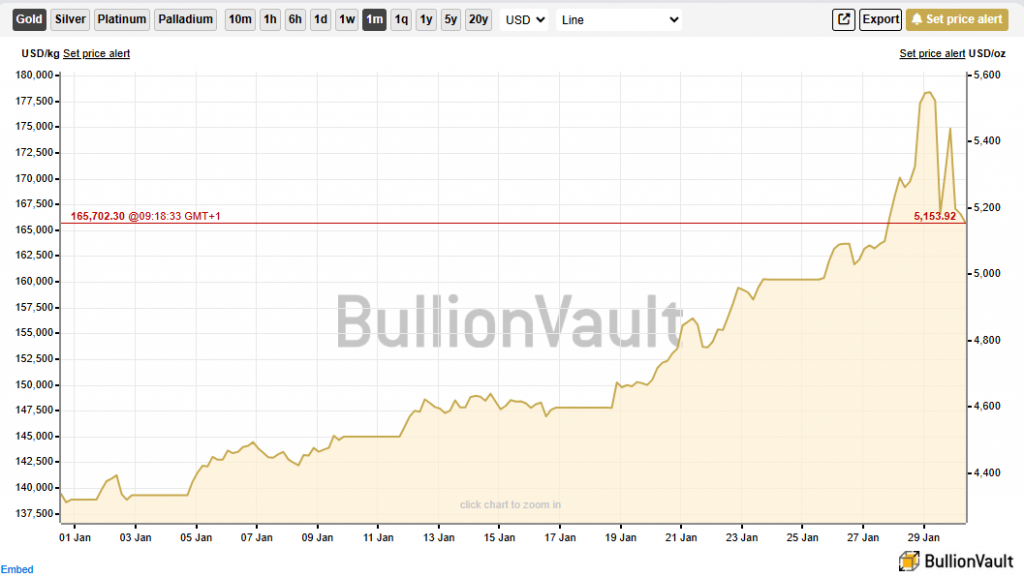

Precio de la onza de oro en el 2026:

S&P 500 desde 1929 hasta el máximo de este miércoles (7002,28):

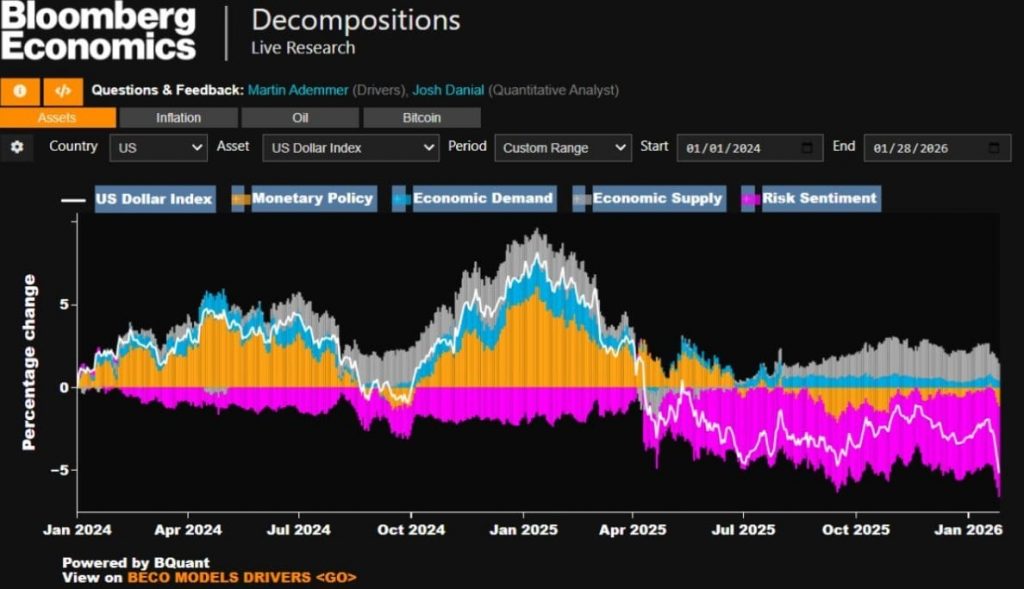

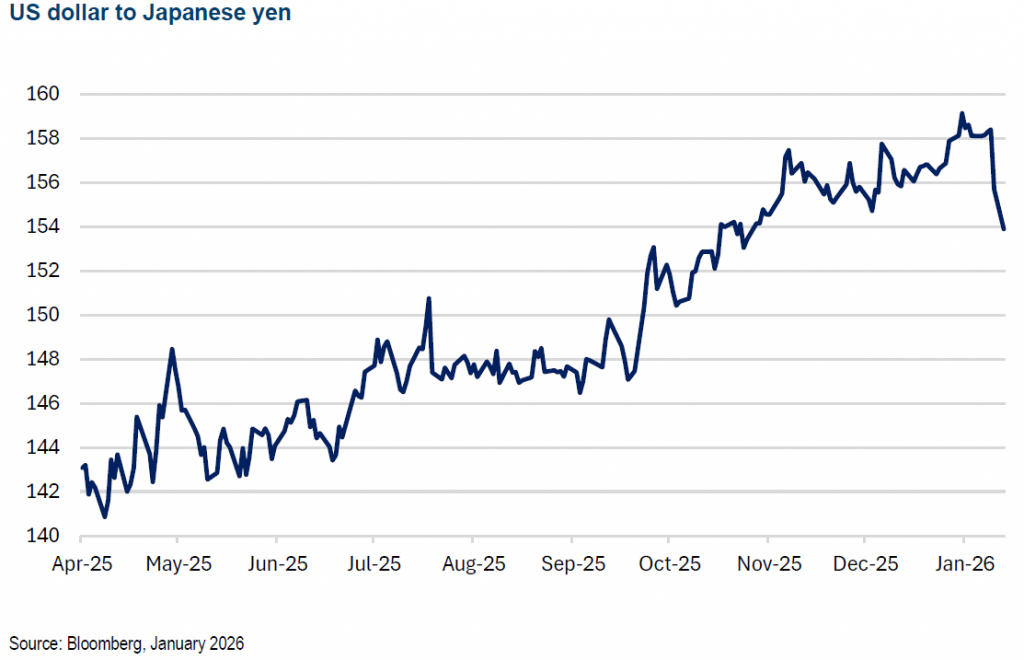

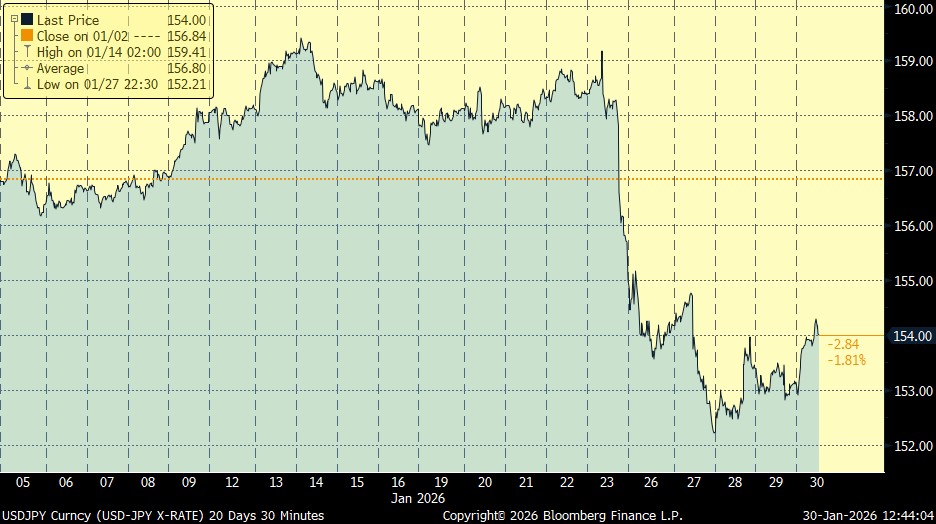

Empezamos la semana con fuertes movimientos en el mercado de divisa, el fin de semana pasado y el lunes vivimos una notable apreciación del Yen (+3% en dos sesiones) hasta 154 yenes por dólar ante los avisos del gobierno japonés de posible intervención para frenar su debilitamiento hasta niveles cercanos a 160, donde también vimos compras tanto en 2025 como en 2024. El viernes pasado se rumoreó que podría tratarse de una acción coordinada con Estados Unidos, buscando reducir la volatilidad en el mercado de divisas, el dólar se depreció hasta 1,186 dólares por euro y bonos. El miércoles hubo subasta de bonos japoneses a 40 años que atrajo una fuerte demanda (bid to cover ratio de 2,76x el mayor desde marzo 2025) y generó una relajación en las rentabilidades (3,72% frente al 3,55% anterior) con respecto a la rentabilidad de los bonos de mayor duración en el mercado, y que la semana pasada subían hasta máximos en 4,2%. El resultado de la subasta permitió un fuerte rally en los bonos, aliviando al resto de mercados internacionales temerosos de un efecto contagio por la agresiva subida de rentabilidades en Japón, uno de los mayores tenedores de deuda extranjera. Según Bloomberg el componente de riesgo es el que más está influyendo en la debilidad del dólar.

“We will take all necessary measures to address speculative and highly abnormal movements” Fue el comentario de Takaichi el domingo pasado, que parecía una amenaza de intervención, esto unido a la solicitud de precio de venta de dólar-yen por parte de la Fed a algunos bancos, desató el rumor de que el Banco Central de Japón y la Fed estaban realizando una intervención conjunta para defender el yen. No está claro que se haya intervenido en el yen aún, el mercado se tomó al pie de la letra el titular. Nada como anunciar que vas a intervenir para que el mercado te ponga a prueba. El simple hecho de sacar esos titulares ha sido suficiente para que el yen se aprecie cuatro figuras frente al dólar sin que los japoneses gasten ni un solo yen… La última vez que la Reserva Federal de Estados Unidos intervino directamente en el yen fue en marzo de 2011, tras el terremoto de Fukushima, es posible que la administración estadounidense actual esté más dispuesta a intervenir en los mercados internacionales para respaldar prioridades de política doméstica, como ya sugirió la actuación sobre el peso argentino en octubre de 2025.

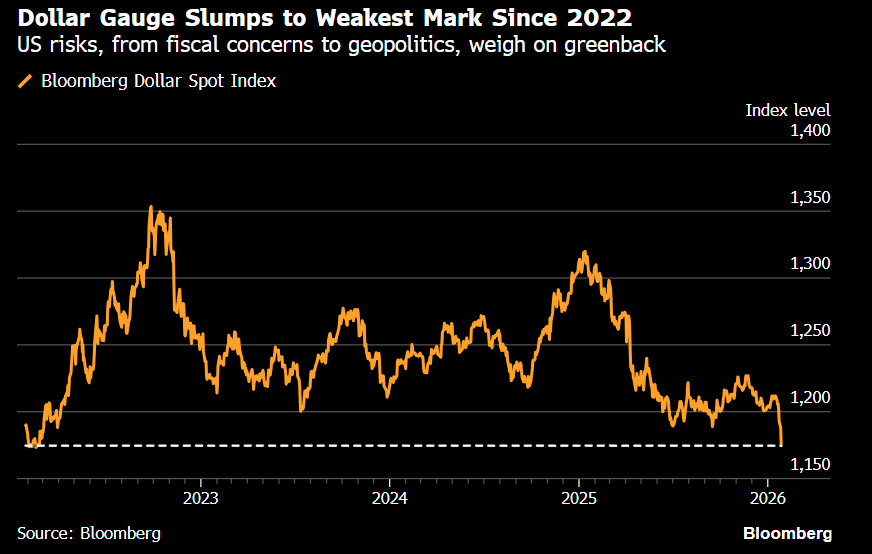

El miércoles Trump hizo comentarios que echaron más leña al fuego a la depreciación del dólar “no estoy preocupado por la caída el dólar, creo que es genial la caída del dólar, miren los negocios que estamos haciendo: el dólar lo está haciendo bien …no creo que se haya debilitado excesivamente”. Esto ocurre en contraposición a otras declaraciones pasadas en las que sí mostraba preocupación por niveles, por ejemplo, de la rentabilidad de la deuda americana o de los índices de renta variable. Los comentarios de Trump llevaron al índice del dólar a mínimos desde 2022.

Gráfico yenes por dólar durante el último mes:

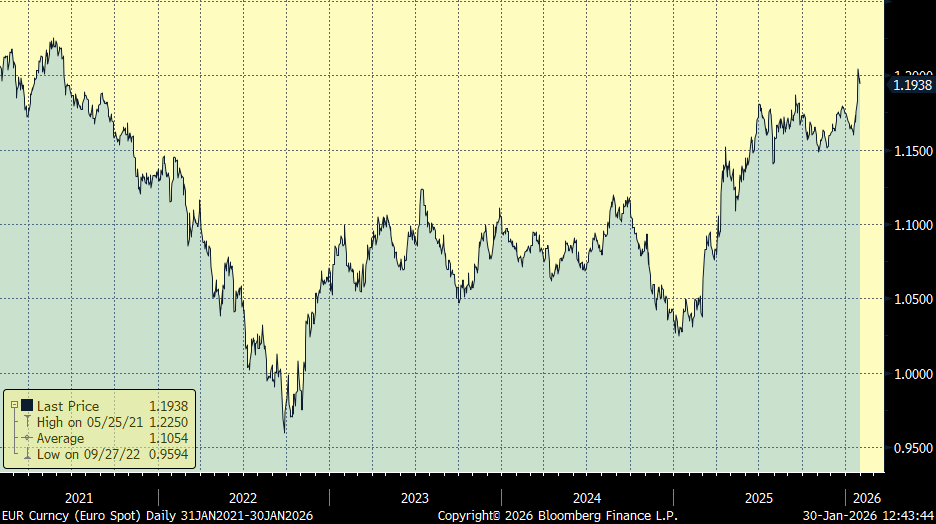

Los inversores han estado vendiendo dólares y provocando la subida del eurodólar, debido a ese posible movimiento de flujos de venta de dólares y compra de yenes, a las tensiones entre Unión Europea y Estados Unidos, a las preocupaciones sobre la independencia de la Fed, y a la posibilidad de perder el dólar su rol de activo refugio.

Eurodólar últimos 5 años:

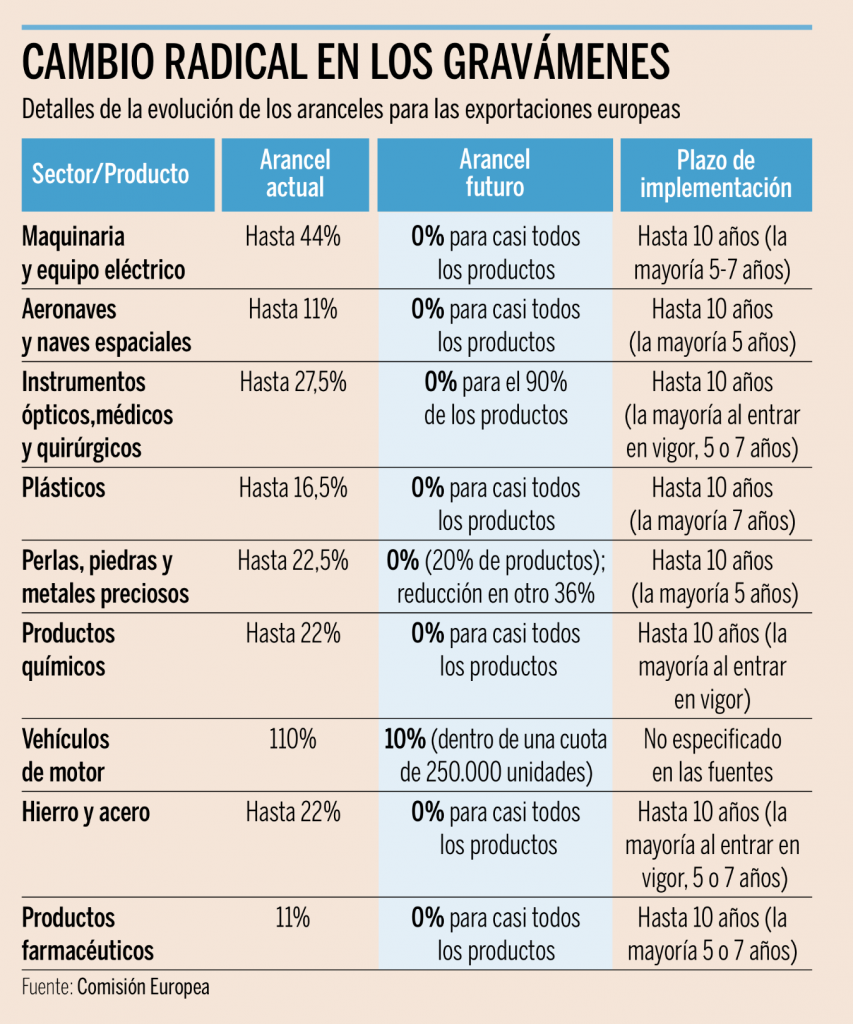

El segundo aniversario de Donald Trump se cumplió con su estrategia habitual, amenaza, negociación y acuerdo, puesto que, tras el nerviosismo generado por sus declaraciones sobre Groenlandia y su desafío a los países europeos con incrementar los aranceles en un 25% adicionales a partir de junio la tensión se disipó gracias a la fugaz negociación con la OTAN, que resultó en un comunicado anunciando que no se aplicarían los gravámenes. Por otro lado, Trump lanzó una nueva amenaza arancelaria, esta vez contra Canadá, insinuando un arancel del 100% adicional porque el país firmó un acuerdo comercial con China para reducir los gravámenes canadienses sobre los vehículos eléctricos procedentes del gigante asiático. También ha sido protagonista Francia, después de que el primer ministro anunciase que recurrirá al mecanismo que permite aprobar los presupuestos de 2026 sin someterlos a votación en el Parlamento, esta decisión, que desencadenará nuevas mociones de censura, ya provocó la destitución de sus dos predecesores.

La economía europea se enfrenta a un año de transición y crecimiento moderado. Tras cerrar el ejercicio de 2025 con un avance estimado del 1,3%, las previsiones apuntan a una ralentización en la Eurozona, cuya economía aumentará tan solo un 1% durante este año. Sin embargo, en medio de este enfriamiento generalizado, España se consolidará como uno de los motores económicos del continente, con una previsión de crecimiento del 2,4%, superando ampliamente a las grandes potencias del bloque. Según se desprende del último informe European Economic Outlook elaborado por KPMG, la economía europea sigue lastrada por la debilidad del sector manufacturero y una confianza del consumidor que, especialmente en plazas clave como Francia y Alemania, no termina de despegar. Esta incertidumbre está impulsando el ahorro de los hogares en detrimento del gasto, a pesar de la recuperación de los salarios reales y la solidez del mercado laboral. Alemania prevé un crecimiento exiguo del 0,8% y Francia del 0,6% para 2026. Según KPMG el buen comportamiento diferencial de la economía española y portuguesa se explica por el dinamismo del sector servicios. “Nuestras previsiones ponen de manifiesto que la zona euro seguirá manteniendo un ritmo de crecimiento moderado en los próximos ejercicios, sobre todo por la debilidad del sector manufacturero”, mientras la industria sufre, “el sector servicios está experimentando un fuerte impulso”, apoyado en el turismo y en el “efecto dinamizador de la inteligencia artificial en los servicios profesionales”. El escenario macroeconómico para 2026 dibuja un panorama de estabilidad monetaria. Se espera que la inflación en la Eurozona descienda hasta el 1,6%, situándose por debajo del objetivo del 2% marcado por el Banco Central Europeo. Ante este escenario, se prevé que los principales bancos centrales mantengan los tipos de interés estables en el 2% hasta 2026, dando por finalizado el actual ciclo de recortes. En cuanto a la inversión, tras la contracción en 2024 y el repunte del 1,9% en 2025, se espera un crecimiento más moderado del 1,2% para este año. No obstante, se anticipa una aceleración en 2027 impulsada por el sector público, específicamente en defensa e infraestructuras, y por el desembolso de los fondos europeos. El desempleo continuará su senda descendente, alcanzando el 6,2% en 2026. El informe alerta sobre los desafíos estructurales que sigue afrontando la industria europea. Los costes energéticos se mantienen elevados. Desde 2021, los precios de la electricidad industrial han aumentado un promedio del 58%, consecuencia de la sustitución del gas de gasoducto ruso por importaciones de Gas Natural Licuado (GNL), notablemente más costosas. Aunque las renovables ya suponen el 47% de la generación eléctrica (frente al 34% de 2019), la transición requiere inversiones en almacenamiento y redes para reducir la volatilidad de precios.

En el plano empresarial, esta semana tuvimos resultados de Meta, bastante buenos, que hicieron que la acción cotizase en máximos históricos, ante un sólido negocio publicitario que permite fuertes inversiones en IA, Microsoft flojos ante una ralentización del negocio de la nube y un capex en máximos y Tesla que cayó un 2% a pesar de resultados mejor de lo esperado y que invertirá 2.000 millones de dólares en xAI, la compañía de IA de Elon Musk. Destacó también la revisión al alza por parte de Anthropic, compañía de IA, dueña de Claude, y que podría realizar una OPV este año, de la guía de ingresos 2026 en un 20%, aunque retrasa un año (hasta 2028) el objetivo de flujo de caja libre positivo ante los mayores gastos de entrenar y operar sus modelos de inteligencia artificial. Por otra parte, Elon Musk ha fijado mediados de junio para la OPV de SpaceX (coincidiendo con su cumpleaños y la alineación de Júpiter y Venus), la que promete ser la mayor salida a bolsa de la historia. Ayer Apple publicó ventas trimestrales récord y elevó guidance, pero alertó de que el encarecimiento de componentes amenaza márgenes. Por su parte, según WSJ, OpenAI estaría buscando hasta 100.000 millones de dólares en capital, con aportaciones destacadas de Amazon y SoftBank, una señal del apetito inversor y de la escala de inversión que exige la carrera de la IA.

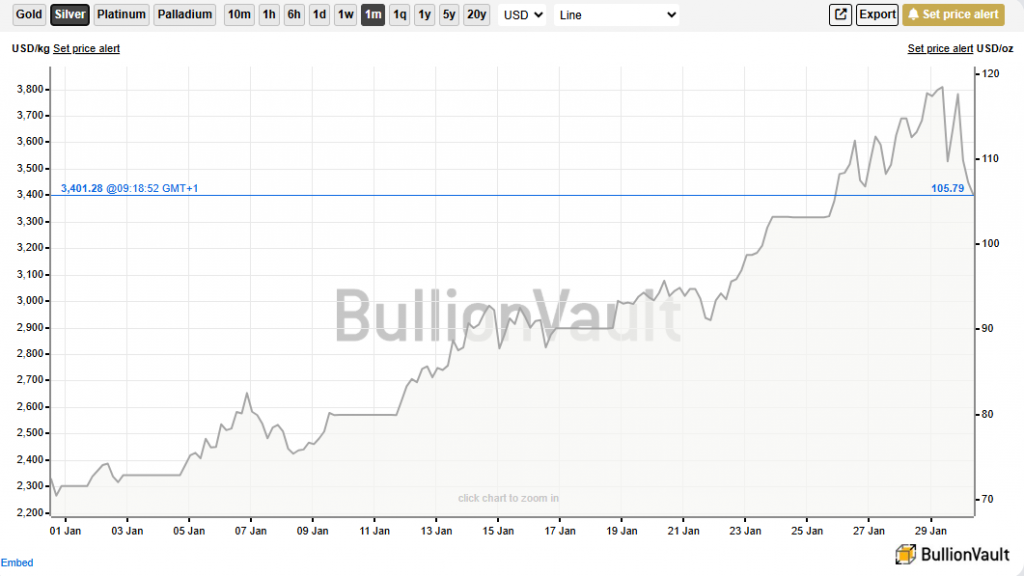

En materias primas el oro, el cobre y la plata han alcanzado esta semana máximos históricos en medio de un dólar más débil, los mercados están favoreciendo unas posiciones más selectivas en lugar de la toma de riesgos hasta que surjan señales más claras, con la volatilidad en los mercados de bonos y divisas aumentando a medida que crece la incertidumbre. El oro se ha ido por encima de los 5.500 dólares la onza (aunque actualmente cotiza a 5.115, como he comentado antes), lo que hace que la subida este mes de enero sea de casi el 20%. La plata extendió su avance de este año al 43%, tras haber aumentado un 148% en 2025. El cobre sube un 9,62% y Brent ha alcanzado su nivel más alto desde septiembre (+15,6% en 2026). Todos estos activos están cotizados en dólares, por lo que se beneficiaron de la caída del dólar.

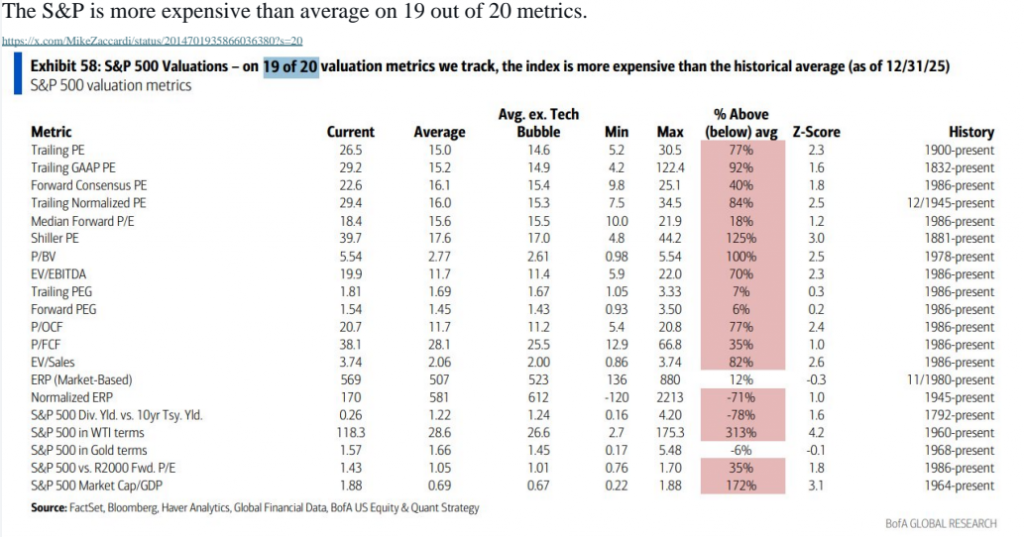

Mucho se escribe sobre si la bolsa está cara o barata, muchos analistas que ven las bolsas americanas baratas argumentan que “esta vez es diferente”, que las métricas de valoración que usan muchos inversores o analistas están obsoletas porque el nuevo paradigma con la IA es que los márgenes de las compañías serán mayores y los ratios de cotización anteriores al momento actual no sirven como comparables… a mí me parece que siempre está bien mirar al pasado, y si cogemos 20 métricas diferentes para valorar cómo cotiza el S&P 500 frente a sus niveles medios históricos nos da que hay 19 de esas 20 métricas en las que cotiza más caro que sus niveles históricos…

Importante esta semana:

Según Bloomberg y el Financial Times, Trump hoy anunciaría a Kevin Warsh como su candidato para presidir la Reserva Federal, como acaba de hacer hace menos de 1 hora (https://www.reuters.com/business/view-trump-names-warsh-next-federal-reserve-chair-2026-01-30/). La posibilidad de que Donald Trump apueste por un perfil percibido como más hawkish al frente de la Reserva Federal, con Kevin Warsh como candidato, ha provocado un bear-steepening de la curva estadounidense, con repuntes en las rentabilidades largas de los bonos soberanos americanos ante el riesgo de una política monetaria menos acomodaticia a medio plazo.

Rentabilidad del Bono a 10 años americano durante los últimos 12 meses:

Siguiendo en Estados Unidos republicanos y demócratas alcanzaron un acuerdo para evitar el cierre del gobierno. Por otra parte, Scott Bessent habló de un “boom de oferta” en 2026, y Donald Trump volvió a endurecer el tono en materia arancelaria al afirmar que los aranceles podrían ser más altos y que «estamos siendo muy amables al respecto».

Según fuentes de CNN, Donald Trump estaría considerando un ataque de gran envergadura contra Irán tras el estancamiento de las conversaciones sobre su programa nuclear.

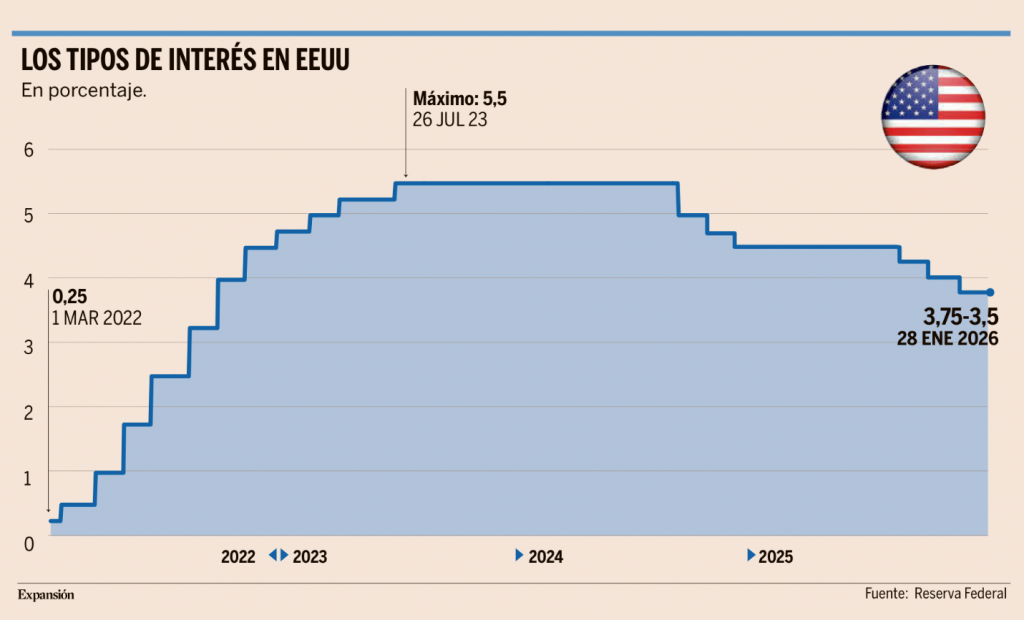

Como se esperaba la Fed mantuvo el miércoles los tipos de interés en el 3,5% con el dólar bajo presión, la votación contó con 2 votos en contra de mantener los tipos y que optaban por una bajada de 25 puntos básicos, Waller y Miran, que no obstante modera sus demandas de diciembre, cuando votó por un recorte de 50 puntos básicos. La decisión de mantener tipos se produce en un contexto en que los últimos datos de actividad apuntan a una economía sólida, el mercado laboral ha mostrado cierta moderación, pero con tasa de paro en niveles bajos y la inflación se mantiene algo elevada. Dado el elevado grado de incertidumbre, el Comité de la Reserva Federal permanecerá atento a los riesgos para su doble mandato (pleno empleo y estabilidad de precios), aunque el tono algo más hawkish de la reunión de esta semana confirma las expectativas del mercado de que la próxima bajada de 25 puntos básicos no llegará hasta julio, y con expectativas de recortes de solo 46 puntos básicos para el conjunto del año frente a los 60 puntos que se descontaban hace un mes. De la conferencia de Powell, lo más significativo fue la cantidad de preguntas que no contestó, ante su negativa a entrar en temas políticos, tras los nuevos intentos de Trump de sacarle de la Fed, el último vía acusación de injustificados gastos en la renovación del banco central, o en lo relativo a su futuro dentro de la Fed, ya que no reveló si continuará como gobernador de la Fed hasta enero de 2028 una vez venza su mandato como presidente en mayo de 2026. Tampoco comentó sobre los riesgos geopolíticos ni respecto a la reciente debilidad del dólar, que se mantiene cerca de 1,20 dólares por euro a pesar del mantenimiento de tipos de la Fed y las palabras del Secretario del Tesoro Scott Bessent a favor de un dólar fuerte, a la vez que negaba la intervención a favor del Yen.

Trump amenazó con aranceles del 100% a Canadá si firma un acuerdo comercial con China. Mark Carney, por si parte, ha negado que Canadá persiga un acuerdo de libre comercio con China.

Kocher, miembro del consejo del Banco Central Europeo dijo que “el BCE debería actuar si el euro continúa subiendo, incluso debería considerar un recorte de tipos”, también habló Villeroy, Gobernador del Banco Central francés y miembro del BCE, diciendo que “no tiene un objetivo para el tipo de cambio del euro, pero que está monitorizando el efecto que tiene en inflación el tipo de cambio y que es uno de los elementos que guía la política”. El canciller alemán, Friedrich Merz, reconoció que el tipo de cambio eurodólar se sigue “con preocupación”, especialmente en un contexto de dólar débil que resta competitividad a las exportaciones europeas. Merz subrayó la necesidad de reforzar la competitividad estructural de la economía alemana como respuesta.

Esta semana conocimos un fuerte aumento del déficit comercial de Estados Unidos que en noviembre se situó en 56.800 millones de dólares, volviendo a su mayor nivel desde julio. Las importaciones repuntaron con intensidad (+5% mensual, con un avance del +6,6% de las compras de bienes y una caída del -0,1% mensual de las compras de servicios). Con este repunte se revertieron gran parte de las caídas de los meses previos y las importaciones totales volvieron a niveles de 348.877 millones de dólares. Este mayor dinamismo estuvo impulsado en noviembre, por una parte, por la reversión de la caída de las compras de bienes de consumo (+17,6% mensual frente a -20,4% previo). Sin embargo, lo más destacado sigue siendo el elevado dinamismo de las compras de bienes de capital (avanzaron un +7,9% mensual y +7,8% en el mes anterior), con bienes relacionados con la tecnología y la IA mostrando crecimientos muy fuertes (importaciones de ordenadores +36,4% y semiconductores +34,2% mensual). Además, este incremento del déficit comercial, también se vio amplificado por la caída de las exportaciones que retrocedieron en el mes un -3,6% mensual hasta las 292.052 millones de dólares.

El primer ministro indio ha anunciado el acuerdo de libre comercio entre India y la Unión Europea, poniendo fin a unas negociaciones que se han prolongado durante casi dos décadas. El avance refleja la acelerada reconfiguración del comercio global en un contexto marcado por los aranceles de la Administración Trump, India soporta actualmente un gravamen del 50% por parte de Washington y la UE, del 15%. El pacto prevé la reducción de los aranceles aplicados a la mayoría de los bienes de consumo e industriales intercambiados entre India y la UE. Para India, el acuerdo presenta especial importancia, en 2024 destinó a la UE el 18% de sus exportaciones y podría obtener una ventaja competitiva en sectores intensivos en mano de obra, como el textil y el calzado, que han sido especialmente afectados por los aranceles estadounidenses. Desde la perspectiva europea, India representa un peso reducido (solo el 3% de las importaciones proceden de allí y apenas el 2% de las exportaciones europeas se dirigen al país asiático), por lo que el acuerdo podría ofrecer una oportunidad de mejor acceso al mercado indio. La Comisión Europea estima que la UE duplicará sus exportaciones de bienes hacia el país asiático para 2032. En particular, saldrán beneficiados sectores como el automovilístico, con un acuerdo de tarifas preferenciales a 250.000 vehículos, y el vitivinícola, con reducción de aranceles de 150% a 20%.

En Japón la primera ministra Sanae Takaichi señaló este fin de semana que el Gobierno está preparado para actuar ante la debilidad del yen y el repunte de las rentabilidades soberanas, lo que elevó el riesgo percibido de intervención favoreciendo una apreciación del yen muy relevante. Por su parte, el vice-ministro Masato Katayama recalcó que la vigilancia de la divisa es urgente y que cualquier acción se coordinará con Estados Unidos.

En Alemania el martes se publicó el índice IFO de clima empresarial que no registró cambios en enero y repitió niveles de 87,6. Por componentes la lectura fue menos positiva al retroceder el subíndice de expectativas (89,5 frente al 89,7 anterior) mientras que subió la lectura de la situación actual (85,7 frente al 85,6 previo). Con este dato, la confianza de los empresarios alemanes se mantiene bastante estable, dado que en los últimos seis meses osciló en un rango estrecho, se movió entre niveles de 87–89.

En España esta semana se publicó el dato de concesión de hipotecas de noviembre de 2025, que fue el mejor undécimo mes de los últimos 15 años, con 43.319 préstamos para compra de vivienda inscritos en los registros, un 12,4% más en la comparativa interanual. También el mes de octubre fue el de mayor actividad desde 2010. En un mercado en plena ebullición, en los once primeros meses del año, el aumento de la contratación se disparó ya un 17,8%. Entre enero y noviembre de 2025, la banca concedió 463.232 hipotecas, una cifra que ya supera las 425.522 de todo 2024. La actividad hipotecaria acumula 17 meses consecutivos en positivo, con alzas en otros dos indicadores claves como son el capital prestado por las entidades financieras y el importe medio de las hipotecas. El importe medio en noviembre alcanzó los 170.771 euros, un 11,7% más que un año antes y claramente por encima de los 167.080 euros de octubre. En noviembre, el tipo interés medio de los préstamos registró una subida desde el 2,81% de octubre hasta el 2,97%. Se queda por lo tanto a un paso del 3% que alcanzó por última vez en enero de 2025. El tipo de interés medio fue del 3,01% para las hipotecas de tipo variable y del 2,94% para las de tipo fijo. Las estadísticas del INE recogen por primera vez con nitidez el cambio de estrategia de la banca, que desde el tramo final del año pasado ha subido casi en bloque el precio de oficial de los préstamos hipotecarios. Especialmente en la modalidad de hipotecas fijas, que concentran el grueso de la actividad, un 61,5% del total en noviembre.

Siguiendo en España el miércoles conocimos que el mercado laboral sigue sorprendiendo positivamente y la tasa de paro cerró el año pasado por debajo del 10%, niveles no vistos desde inicios de 2008. Según la EPA, los ocupados en el cuarto trimestre del 2025 aumentaron en 76 mil trabajadores hasta totalizar 22,4 millones de trabajadores, lo que supone una ligera aceleración del crecimiento de la ocupación hasta +2,8% interanual, mientras que el paro bajó en 136.100 personas hasta 2,48 millones de parados. Finalmente, por el lado de la población activa, bajó en el último trimestre (-59.900 personas), pero en el conjunto del año pasado la población activa en el país siguió avanzando a ritmos altos al incrementarse en +487 mil personas hasta un total de 24,9 millones. Con todo ello, como consecuencia del fuerte avance del empleo, la tasa de paro cae hasta el 9,9% y alcanza así su mejor registro desde el primer trimestre del 2008. Como notas menos alentadoras del dato publicado esta semana encontramos que, a nivel sectorial, la industria ha perdido ocupados en este trimestre (-37.800 personas) y que, además, en el cuarto trimestre, el empleo creció fundamentalmente en el sector público (+108.700 hasta los 3,6 millones de ocupados, que representan el 16% de los ocupados), mientras que en el privado cayó (-32.500 personas hasta 18,8 millones). Ahora bien, en términos anuales, el avance de la ocupación sigue concentrando en el sector privado, con +520.000 personas (un crecimiento del +3,5%), mientras que la ocupación en el sector público aumentó en +50.000 trabajadores (un 1,4% interanual).

También en España hoy hemos conocido datos positivos de crecimiento, acelerándose en la parte final del año pasado y una inflación que se modera en enero. En primer lugar, conocimos el crecimiento del PIB que en el último trimestre del año pasado deja tasas de crecimiento elevadas y lideradas por la demanda interna. En concreto, en el 4T el PIB avanzó un +0,8% trimestral (dos décimas por encima del trimestre anterior), aportando la demanda interna 1 p.p. al crecimiento y la externa retirando dos décimas. En términos interanuales el PIB crece un +2,6% en el 4T y en el conjunto de 2025 un +2,8%, siete décimas menos que lo registrado en 2024, pero tasas todavía muy elevadas. Volviendo al dato del 4T, hay que destacar que, dentro de la demanda interna, el mayor dinamismo vino por el consumo privado (+1% trimestral) y también por la inversión (+1,7%). Medido por el lado de la oferta, todos los grandes sectores de actividad presentaron tasas positivas en su valor añadido al PIB, con especial dinamismo para la Construcción +2,1% trimestral –cuatro décimas más que en el trimestre anterior–, y los Servicios, que crecieron a un ritmo similar al trimestre anterior (+0,8%). Por su lado, las ramas industriales aumentaron un +0,3% trimestral, pero con menos dinamismo de la industria manufacturera que avanzó un +0,1% (tres décimas menos que el dato previo). Terminando con las ramas primarias, registraron una variación del +0,2% trimestral. Finalmente, menos alentadores fueron los datos de horas trabajadas que avanzaron un +2,2% interanual, por debajo del PIB, mientras que el empleo en términos de ocupados equivalentes a tiempo completo creció un +2,8% (en ambos casos una desaceleración frente al +2,6% y +3,3%, respectivamente, del trimestre precedente).

La subida del euro amenaza con forzar al BCE a recortar los tipos. Andres Stumpf. Financial Times (29 de Enero del 2026).

El euro sube y lo hace con fuerza. La revalorización de la moneda única es más que evidente, pues se anota ya un 1,5% en este arranque de 2026 y se cambia apenas por debajo de los 1,2 dólares. Este nivel, inédito desde 2021, no tiene su origen en la fortaleza de la economía comunitaria, sino en la desconfianza que despierta Estados Unidos desde la llegada de Donald Trump a la Casa Blanca.

Golpeado por políticas erráticas, como desatar una guerra arancelaria contra sus aliados históricos o cuestionar la independencia de la Reserva Federal, el dólar pierde el brillo acumulado durante las décadas en las que se le había considerado la mayor moneda de reserva y uno de los activos refugio de referencia.

Aunque la causa de la subida del euro esté fundamentalmente en Washington, son los efectos a este lado del Atlántico los que están ahora en bajo el foco. Diferentes miembros del Banco Central Europeo (BCE) han llamado la atención sobre la revalorización reciente de la moneda y la presión a la baja que puede provocar en la inflación doméstica.

“Estamos siguiendo de cerca esta apreciación del euro y sus posibles implicaciones para una menor inflación”, señaló ayer el gobernador del Banco de Francia, Francois Villeroy de Galhau, añadiendo que será un factor clave que guiaría la política monetaria “en los próximos meses”.

El BCE ha declarado históricamente que no tiene un objetivo particular de tipo de cambio entre el euro y el dólar y que, por lo tanto, se adapta a su fluctuación. Sin embargo, cuando se producen movimientos excesivamente bruscos, es habitual ver a miembros del Consejo de Gobierno hablar sobre las medidas que se pueden tomar, más allá de una intervención directa, para estabilizar la situación.

Los inconvenientes

Porque la apreciación del euro por motivos externos, es decir, cuando no va acompañada de un fortalecimiento de la economía, puede generar inconvenientes. Estos movimientos del mercado de divisas hacen menos competitivas a las empresas exportadoras en la región. Pero, sobre todo, lo que al BCE le preocupa es el efecto en los precios, porque cuando la moneda gana valor es más barato importar y la inflación se ralentiza y eso puede poner en jaque su mandato de garantizar la estabilidad de precios.

El BCE se encuentra en un momento de pausa en su política monetaria, con los tipos de interés sin cambios en el 2% desde junio de 2025. Sin embargo, las proyecciones de inflación son muy ajustadas respecto al objetivo del 2% que marca su mandato y la presión adicional que pueda generar la fortaleza del euro puede obligarle a asumir nuevos recortes.

Ahora mismo, la institución presidida por Christine Lagarde anticipa un crecimiento de los precios del 1,9% en 2026, del 1,8% en 2027 y del 2% en 2028. Una revisión a la baja implicaría quedarse por debajo del objetivo a lo largo de todo el horizonte temporal.

“Si el euro se aprecia cada vez más, en algún momento podría crear una cierta necesidad de reaccionar en términos de política monetaria”, reconoció Martin Kocher, gobernador del Banco de Austria. El banquero central es uno de los halcones de la institución y generalmente contrario a afrontar una política monetaria laxa, por lo que su consideración a recortar los tipos de interés si el euro mantiene su tendencia al alza cobra una especial relevancia.

Tipo de cambio clave

La clave para entender las implicaciones de la política monetaria del BCE está en tratar de adivinar cuál es el nivel en el que el tipo de cambio entre el euro y el dólar empieza realmente a molestar a los banqueros centrales. El vicepresidente de la institución europea, Luis de Guindos dio algunas pistas el pasado verano cuando aseguró que “1,17 dólares, o incluso 1,20 dólares, no es algo preocupante y podemos pasarlo por alto un poco. Algo más allá de eso sería mucho más complicado”.

Por lo tanto, si el euro termina pulverizando la barrera de los 1,2 dólares como amenaza con hacer en los últimos días, el BCE podría considerar firmemente bajar los tipos de interés para tratar de contener el movimiento.

El mercado ya ha tomado cartas en el asunto anticipándose a esa situación. Los futuros sobre los tipos de interés en Europa recogen ahora un nuevo recorte del precio del dinero este año, un cambio radical respecto a la situación de hace tan solo un par de meses, cuando el movimiento que se descontaba era una subida de 25 puntos básicos esperada entre marzo y junio de este año.

Pero más allá de declaraciones más o menos contundentes de los miembros del Consejo de Gobierno y de ajustes en el precio del dinero, no se espera que la autoridad monetaria pase a controlar el mercado de divisas de un día para otro. De hecho, el euro sólo se ha intervenido una vez en la historia de forma directa, con compras coordinadas con la Reserva Federal de Estados Unidos. Fue en septiembre del año 2000, poco después de su lanzamiento en los mercados y antes de que entrara en circulación para los ciudadanos europeos. Entonces, se buscó frenar la tendencia contraria, es decir, una caída fulgurante de su valor frente a la moneda estadounidense.

Con el escenario actual, supondría hacer la maniobra inversa para depreciar el euro apostando por las ventas. Sin embargo, ese escenario ni siquiera se contempla mientras los mercados financieros funcionen con normalidad.

Donald Trump vs Fed

El problema es que el presidente de Estados Unidos ha querido siempre un dólar débil que impulse artificialmente a las empresas exportadoras de su país y considera el movimiento actual del mercado de divisas una grandísima noticia.

“Creo que es genial. O sea, el valor del dólar, mira el negocio que estamos haciendo. El dólar va de maravilla”, indicó ayer el presidente de Estados Unidos sobre la caída que experimenta la moneda desde su vuelta a la Casa Blanca.

Lo cierto es que la caída del dólar pone más presión a la Fed para mantener los tipos de interés sin cambios, pues al igual que provoca una inflación menor en la zona euro, genera el efecto contrario en Estados Unidos. Además, el hecho de que la debilidad de los billetes verdes venga derivada de una pérdida de confianza de los inversores en la política del país puede acarrear consecuencias nefastas a largo plazo, como un encarecimiento de los costes de financiación.

La economía mundial ante el 2026. Federico Steinberg. Catedrático Príncipe de Asturias en la Universidad de Georgetown e Investigador Principal del Real Instituto Elcano.

La economía mundial afronta el año 2026 en un contexto de desaceleración, aunque menos intensa de lo que se temía en abril de 2025, cuando el presidente Trump anunció su batería de aranceles. Según las previsiones del Fondo Monetario Internacional, el crecimiento global se situará en el 3,1% en 2026, una tasa moderada que, no obstante, aleja por ahora los temidos escenarios de fuerte desaceleración y demuestra la resiliencia del crecimiento global. De hecho, resulta sorprendente que el aumento de la incertidumbre geopolítica, la creciente fragmentación económica global y la cada vez más evidente ruptura del orden multilateral basado en reglas no afecte con mayor intensidad al crecimiento económico mundial.

En todo caso, este crecimiento seguirá siendo muy desigual. Las economías emergentes continuarán creciendo a un ritmo muy superior al de las economías avanzadas. India será el país más dinámico, avanzando más de un 6%, seguida de China, cuyo crecimiento se sitúa en torno al 4%, por debajo de años anteriores, pero muy por encima de lo esperado para las principales economías avanzadas. El buen comportamiento de otras economías emergentes, especialmente en Asia y África, permite sostener el relato de convergencia entre países ricos y en desarrollo que se interrumpió con la pandemia. Aún así, los países de América Latina volverán a tener un crecimiento limitado, con Brasil y México creciendo por debajo del 2%.

Crecimientos moderados

Entre los países avanzados, solo Estados Unidos y España tendrán crecimientos destacados, por encima del 2%. Las grandes economías europeas –Alemania, Francia, Reino Unido e Italia– crecerán en el entorno o por debajo del 1%, y Japón lo hará todavía menos. Además, en prácticamente todos los países avanzados, incluidos aquellos en los que el desempeño macroeconómico es mejor, persiste lo que ya se ha bautizado en Estados Unidos como la “economía en forma de K”: las rentas altas se benefician de las subidas en los salarios y la bolsa mientras que las rentas medias y bajas tienen una constante sensación de que los elevados niveles del precio de la vivienda y algunos bienes de consumo (además de los seguros médicos en el caso de Estados Unidos) no les permiten llegar a fin de mes. En España, que tendrá un año más el mejor desempeño macroeconómico de los países grandes de la zona euro, a este aumento de la inseguridad económica se suman las limitadas oportunidades (y los bajos salarios) para los jóvenes.

En cualquier caso, los relativamente bajos precios del petróleo, la expansión fiscal en los países avanzados, especialmente en Estados Unidos (aunque también en Europa en los sectores de la Defensa y las infraestructuras) y, sobre todo, la enorme inversión en Inteligencia Artificial y centros de datos, deberían sostener el dinamismo de la economía mundial en 2026.

Aun así, a lo largo del año se anticipa un crecimiento frágil que estará constantemente amenazado por diversos riesgos. En primer lugar, están los geopolíticos, cada vez más relevantes en un contexto de crisis del multilateralismo, colapso del orden liberal internacional y creciente rivalidad entre grandes potencias. La guerra en Ucrania posiblemente continuará, la tregua en la guerra de Gaza sigue siendo débil y en Venezuela se abre un horizonte de incertidumbre política. En particular, la intervención de Estados Unidos en Venezuela pone de manifiesto que entramos en una nueva era de poder duro en las relaciones internacionales. Podría abrir la puerta a nuevas intervenciones militares estadounidenses en el continente americano (y en Groenlandia), además de elevar el riesgo de que otros actores puedan sentirse más legitimados a iniciar conflictos bélicos.

Todo ello podría retraer la inversión al tiempo que eleva el riesgo de proliferación nuclear en países tan diversos como Japón, Corea del Sur, Irán, Filipinas o incluso Polonia. Aun así, conviene destacar que el colapso del orden liberal y del derecho internacional basado en reglas, por muy negativo que sea desde un punto de vista europeo y de gobernanza global, no tiene necesariamente que ser devastador para el crecimiento económico. Fragmentará aún más la economía global y acelerará las dinámicas de neo-mercantilistas, pero puede abrir oportunidades para las empresas en los nuevos mercados emergentes, especialmente asiáticos, que continuarán exhibiendo un elevado dinamismo.

En segundo lugar, a pesar de que la Administración estadounidense ha llegado a múltiples acuerdos políticos de contenido comercial e inversor con distintos países del mundo, casi siempre bajo amenazas, el riesgo de nuevas subidas arancelarias permanece. En concreto, en el caso de la UE, la implementación de la normativa digital, fiscal y de competencia, con posibles consecuencias financieras para las grandes tecnológicas estadounidenses, podría generar tensiones entre los dos bloques de resultado incierto. En la medida en la que la Administración Trump ha declarado que las multas a sus empresas tecnológicas son inaceptables y que la UE ha mantenido que no modificará su normativa, el conflicto está servido. Asimismo, el aumento del coste de las importaciones derivada de los aranceles estadounidenses – que han subido más de 10 puntos en media desde que Trump llegó a la Casa Blanca – se terminará trasladando al consumidor final a lo largo del 2026, lo que muy posiblemente elevará la inflación. En la medida en la que el presidente de la Reserva Federal Jerome Powell concluye su mandato en mayo y Trump lo sustituirá por alguien afín que será poco proclive a elevar los tipos de interés ante el aumento de precios existe un riesgo de que la inflación supere el 3,5% en Estados Unidos en los próximos meses, lo que podría afectar negativamente al crecimiento. Tampoco ayudará a la economía el constante cuestionamiento del estado de derecho y la división de poderes por parte de la Administración Trump. Y menos aún el crecimiento desorbitado de la deuda pública.

A estos riesgos se suman, como en anteriores años, el aumento de la frecuencia de fenómenos climáticos extremos generados por el calentamiento global, los elevados niveles de deuda tanto en países avanzados como en algunas economías en desarrollo y emergentes, así como el creciente peso del sistema financiero en la sombra, que opera al margen de la supervisión financiera. En este sentido, el auge de las stablecoins promovidas por Estados Unidos – que intentan ser una forma de aumentar la demanda de deuda pública estadounidense reduciendo así su coste de financiación — podría generar problemas de estabilidad financiera. Y la subida de las primas de riesgo de algunos de los países centrales de la zona euro, sobre todo Francia, también podría generar dificultados.

Pero el riesgo del que se habla con más frecuencia pasa por una fuerte corrección de los índices bursátiles en Estados Unidos, en particular en el sector tecnológico, y concentrado en las llamadas siete magníficas – Apple, Microsoft, Amazon, Alphabet (Google), Meta (Facebook), Nvidia y Tesla)– , así como en las inversiones en centros de datos. No puede hablarse de una “burbuja tecnológica” homogénea, pero sí de una elevada concentración bursátil en las siete magníficas, que representan casi el 40% de la capitalización del índice bursátil del S&P 500. En todo caso, de producirse una corrección, ya sea brusca o gradual, no está claro si afectaría al conjunto de la economía o si su impacto sería limitado, como ya sucediera con el estallido a la burbuja puntocom en el año 2000.

Fuertes incertidumbres

En definitiva, el crecimiento de la economía mundial continuará mostrando una sorprendente resiliencia en 2026, aunque sujeto a fuertes incertidumbres, especialmente de índole geopolítica. Las economías emergentes y Estados Unidos seguirán creciendo, pero la UE es quien se encuentra en una situación más vulnerable. Aunque sus economías seguramente crecerán algo más que en años anteriores la Unión deberá demostrar en 2026 que es capaz de consolidar su giro geoeconómico y avanzar en la integración para lograr ser un actor relevante (y no sólo el campo de juego) en la rivalidad geopolítica entre grandes potencias. Y dada la animadversión que la nueva Estrategia de Seguridad Nacional de Estados Unidos ha mostrado hacia la UE esto es cada vez más urgente. Primero, la UE necesita logra aprobar nuevos acuerdos comerciales, comenzando por el de Mercosur, para compensar el menor acceso al mercado estadounidense y dar una clara señal de liderazgo que permita reconstituir, aunque sea de forma fragmentada, un sistema comercial basado en reglas.

Segundo, necesita aumentar su apoyo a Ucrania y su coordinación en política de seguridad y defensa. La emisión de eurobonos anunciada en diciembre (y en la que participarán 24 de los 27 estados miembros, lo que es una importante novedad) es una buena señal. Tercero, debe mejorar el funcionamiento del mercado interior y avanzar en la unión bancaria y de los mercados de capitales en línea con lo propuesto por los informes Letta y Draghi. Sólo así logrará aumentar su dinamismo económico y dar respuesta a la creciente ansiedad que viven sus ciudadanos. Pero nada garantiza que, con el auge de los partidos de extrema derecha que quieren limitar la integración, esto vaya a ser posible.

El autogol de Estados Unidos con su ofensiva contra la globalización. Cómo Trump está haciendo más grande a… ¡China!

En una de las cenas exclusivas que se celebraron este año en el foro de Davos se produjo un hecho inusual: uno de los ponentes resultó abucheado por la audiencia que lo escuchaba. Fue Howard Lutnick, secretario de Comercio de Estados Unidos, quien centró su intervención en atacar la globalización por, a su juicio, haber sido perjudicial para la economía norteamericana, aunque las estadísticas de comercio e inversiones de su propia Administración digan lo contrario. Entre quienes abuchearon a Lutnick estaba Al Gore, exvicepresidente de Estados Unidos durante los mandatos de Bill Clinton y uno de los principales impulsores en esa época de las políticas globalizadoras, mientras que la presidenta del BCE, Chistine Lagarde, prefirió salir de la sala para expresar de manera más elegante su desacuerdo.

La polémica visión de Lutnick –“la globalización le ha fallado a Occidente y a Estados Unidos”, afirmó–, muy similar a la que han mantenido tradicionalmente los grupos de la extrema izquierda europea y que ahora sostienen los partidos de la derecha antiliberal populista, es rechazada por los principales economistas de su país. Norbert J. Michel, vicepresidente del Cato Institute y director de su Centro de Alternativas Monetarias y Financieras, apunta que “la idea de que los trabajadores y familias estadounidenses, en general, se han visto diezmados por la expansión del comercio global es falsa”.

Esta es la premisa que utiliza la Administración Trump para justificar su empeño en dar un volantazo a la integración de la economía mundial promovida por los anteriores gobiernos del país, pese a todos los análisis que demuestran que sus ciudadanos han sido los que más han visto aumentar su poder adquisitivo desde comienzos de la década de 1990: un 70%, hasta los 75.492 dólares por persona en el año 2024, mientras que para los europeos la mejora ha sido del 63%, hasta 54.291 dólares por cabeza (en el caso de España, algo menos, un 52%, hasta 48.373 dólares por habitante). Sólo China registra una subida mayor, pero eso se debe al ínfimo nivel de desarrollo de su economía hace tres décadas. Michel aclara que la clase media norteamericana “no se ha desvanecido, sino que muchas personas de ingresos medios han comenzado a percibir rentas aún mayores” gracias al crecimiento propiciado por la globalización. El propio Lutnick es un buen ejemplo, pues hizo su fortuna trabajando para la empresa global de servicios financieros Cantor Fitzgerald.

Tiro en el pie

Las proclamas demagógicas de los responsables económicos de la Casa Blanca contra el libre comercio buscan justificar el autarquismo de Trump, con la imposición de aranceles como la principal receta de los Trumpnomics bajo la premisa de que los demás países devuelvan a Estados Unidos parte de lo que, según su presidente, le han estado “robando” durante décadas. Sin embargo, un reciente análisis del alemán Instituto Kiel para la economía mundial refuta esa tesis. Tras analizar 25 millones de envíos con un valor de 4 billones de dólares tramitados en las aduanas estadounidenses a lo largo del año pasado concluyen que los ingresos aduaneros del país han subido en 200.000 millones de dólares, pero que la mayoría de los mismos (96%) proceden del bolsillo de los consumidores estadounidenses vía incremento de precios, puesto que las empresas exportadoras extranjeras apenas habrían absorbido en sus costes el 4% de los nuevos aranceles.

La prestigiosa Tax Foundation estima que cada hogar de Estados Unidos ha tenido que asumir un sobrecoste de 1.100 dólares en 2025, que aumentará hasta 1.500 dólares en este ejercicio. La Casa Blanca ha podido presentar como un éxito que el déficit comercial se ha reducido a la mitad gracias a la caída de las importaciones en volumen (un 3,21% hasta octubre), pero los precios de las mercancías se han mantenido estables. Es decir, a diferencia de lo que sostiene Trump las empresas no estadounidenses prefieren perder ventas en este país antes que deteriorar sus márgenes para poder mantener su cuota de mercado. Además, las ventas de bienes norteamericanos al resto del mundo aumentaron un 2,65%, aproximadamente la mitad de lo que han crecido las exportaciones de China a mercados distintos a Estados Unidos: un 5,78%. Y los economistas avisan de que la brecha se ampliará conforme vayan entrando en vigor las contramedidas de países a los que la Administración Trump ha castigado con fuertes aumentos de los aranceles a sus productos como las tarifas de Canadá al acero y el aluminio estadounidenses o la tasa recíproca china del 10%.

¿Qué podría desinflar los mercados este año? Roberto Scholtes. Jefe de estrategia, Singular Bank.

Mientras proliferan las tensiones geopolíticas y se evidencia la desconfiguración del orden mundial imperante en las últimas décadas, se continúa descontando un escenario idílico en el que se relajan las condiciones de financiación, se disparan los beneficios empresariales y la inteligencia artificial impulsa las inversiones y promete un futuro de prosperidad. El listado de riesgos geoeconómicos potencialmente muy negativos es inusualmente amplio y será probablemente lo que determine el rumbo de los mercados este 2026 pero, aunque no lleguen a materializarse, conviene estar también atentos a ciertas dinámicas internas de los mercados que los podrían lastrar o desinflar.

Frente a esas incertidumbres, el listado de ‘cuasi-certezas’ es asimismo extenso. Las políticas monetarias seguirán convergiendo hacia niveles próximos a la neutralidad, con la Fed y el Banco de Inglaterra camino del 3%, el Banco de Japón subiendo cautamente a poco más del 1% y el BCE por el momento cómodamente en el 2%. Las tecnológicas anunciarán a buen seguro grandes avances e inversiones en la IA, que sostendrán el crecimiento económico y de los beneficios.

Éstos se acelerarán este año, probablemente por encima del 10% en EEUU y Asia emergente, y en el entorno del 8% en Europa y Japón. También será positivo el abaratamiento de la energía, que moderará la inflación y mejorará el poder adquisitivo de los hogares y los márgenes de varios sectores. Y, por supuesto, podemos dar por hecho que EEUU y China mantendrán su pulso geoestratégico, especialmente intenso en los ámbitos tecnológicos y de defensa.

En este contexto, hay dos riesgos que ya cotizaron los mercados de renta fija el año pasado pero que parecen haber quedado en segundo plano. El primero sería que la deriva fiscal de EEUU se torne aún más insostenible por alguno o varios de los siguientes motivos: otro impulso fiscal de cara a las elecciones de noviembre en las que los republicanos se juegan el dominio del Congreso, una menor recaudación si los aranceles son anulados de forma retroactiva por el Tribunal Supremo, o una pérdida de dinamismo del mercado laboral y del consumo que agrande el déficit.

El segundo sería una pérdida evidente de independencia de la Reserva Federal para abaratar las hipotecas y el servicio de la deuda que conduzca a una política monetaria inadecuada. En ambos casos, la consecuencia sería un mayor aumento de las primas que empinaría la curva de tipos, devolviendo probablemente el 10 años por encima del 4,5% e instalaría el 30 años por encima del 5%, su nivel más alto desde la Gran Crisis Financiera. Una derivada muy relevante sería una reaceleración del proceso de desdolarización, con un nuevo episodio de depreciación del dólar bien por encima de 1,20 euros que provocaría volatilidad en las Bolsas y subidas adicionales del oro y otros activos relacionados.

Los riesgos de la IA

La otra gran categoría de riesgos está obviamente relacionada con la IA. Aunque no está (aún) en una burbuja de exceso de inversiones y de valoraciones que pudiera arrastrar al conjunto de la economía y de los mercados, este será el año en que se pondrá realmente a prueba su capacidad de despliegue, adopción y monetización. La decepción podría venir de retrasos en la puesta en marcha de centros de datos por cuellos de botella como el suministro eléctrico. También surgirán dudas sobre el volumen de usuarios de las modalidades de pago, y por la inexorable competencia de nuevos modelos muy avanzados y en código abierto como los de DeepSeek.

Tanto la amenaza de un alza de las curvas de tipos como sobre el crecimiento a largo plazo de las tecnológicas convergen en la sostenibilidad de los múltiplos bursátiles, que estarían igualmente presionados a la baja si se normalizaran las primas de riesgo si arreciaran las tensiones geoeconómicas. El escenario base es una moderación de las valoraciones que no contrarreste todo el robusto crecimiento de los beneficios, que daría margen a avances moderados de los índices. Pero son posibles episodios más intensos que provoquen correcciones algo más profundas que –salvo un deterioro significativo de los fundamentales– habría que contemplar como oportunidades para añadir posiciones en renta variable y para reequilibrar las carteras. Así que, más allá de los acontecimientos geopolíticos, los dos mejores termómetros para anticipar la evolución de los mercados parece que serán las primas temporales de la deuda y las estadísticas de usuarios e ingresos de las empresas de IA.

Buen fin de semana!!