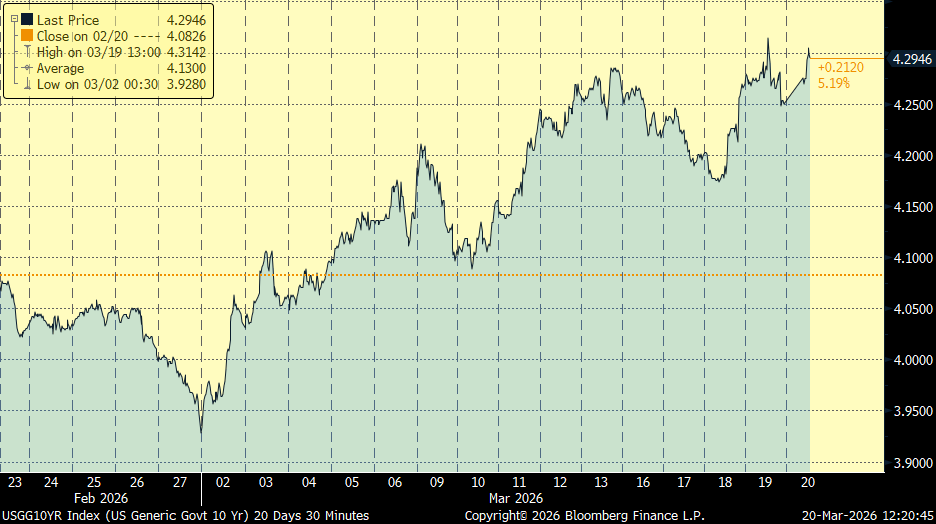

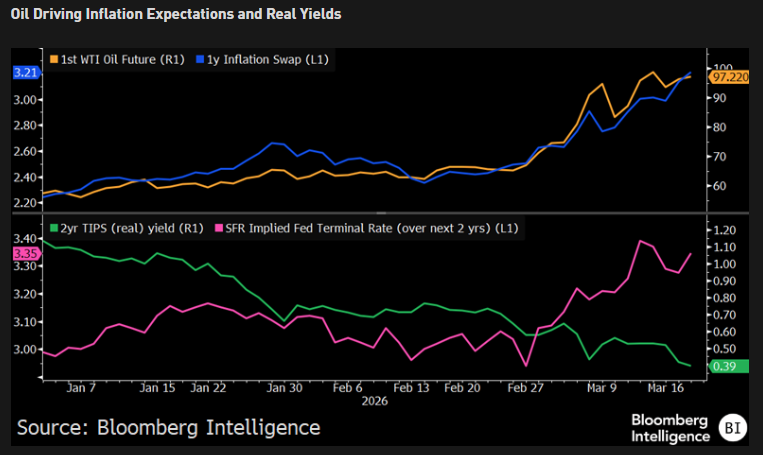

Otra semana de mucha volatilidad y aversión al riesgo después de que Israel atacase el campo de gas iraní South Pars, el más grande del mundo, y que supone un paso más en la escalada bélica, ha sido la primera infraestructura energética clave bombardeada. Irán respondió amenazando verbalmente a toda la infraestructura energética del Golfo y lanzando misiles sobre el complejo catarí Ras Laffan, que alberga la mayor planta de gas natural licuado (GNL) del mundo, responsable del 20% del suministro global de GNL. La consecuencia ha sido el aumento de los precios del petróleo y del gas, que se trasladó a las rentabilidades de la deuda, con subidas de rentabilidad de los bonos soberanos. En Estados Unidos el aumento de rentabilidades fue superior, con el Bono a 10 años cotizando actualmente a 4,30% de rentabilidad, tras un tono de la Fed más duro de lo esperado, a pesar de que mantuvo los tipos de interés sin cambios. La elevada volatilidad y los mensajes cambiantes de las partes implicadas hacen que el escenario, en todos los mercados (divisa, materias primas, bolsas, bonos…), pueda cambiar de forma abrupta en cuestión de minutos…

Rentabilidad del Bono a 10 años americano último mes:

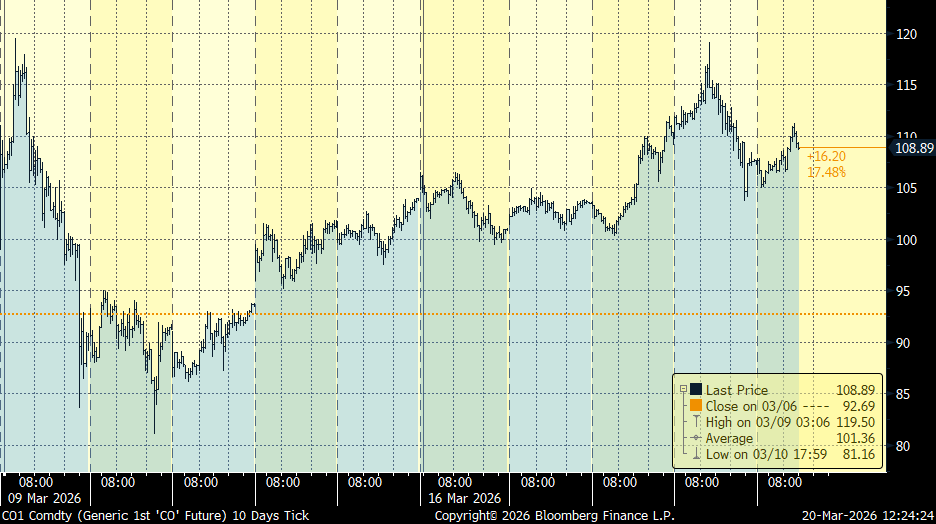

Después de veinte días de conflicto, las declaraciones del primer ministro israelí estos días, asumiendo la responsabilidad de los ataques y descartando nuevas acciones unilaterales sobre infraestructuras energéticas iraníes, eliminaron uno de los escenarios más temidos por los mercados como era un conflicto que pusiera en riesgo directo la capacidad energética de Irán y que la reacción del país iraní sea aún más virulenta contra sus vecinos del golfo. Este nuevo giro provocó un alivio significativo en los mercados energéticos, que se trasladó rápidamente a bolsas y bonos, el petróleo ha caído desde los 119 dólares el barril que estaba ayer a los 109,26 dólares actuales:

Precio del petróleo Brent últimos 10 días:

Los precios de la energía se volvieron a disparar ayer tras los ataques de Irán contra las instalaciones clave en la región, en represalia por el bombardeo contra su principal planta de gas el miércoles, si bien el petróleo acabó la sesión en mínimos del día después de las palabras del presidente de Estados Unidos, Donald Trump, hablando del próximo final de la guerra. El hecho de que la guerra se enquiste y ya esté dejando cicatrices duraderas en las infraestructuras energéticas eleva la alerta sobre la posibilidad de un fuerte impacto en el comercio y la economía mundiales, tal como alertó ayer la Organización Mundial del Comercio.

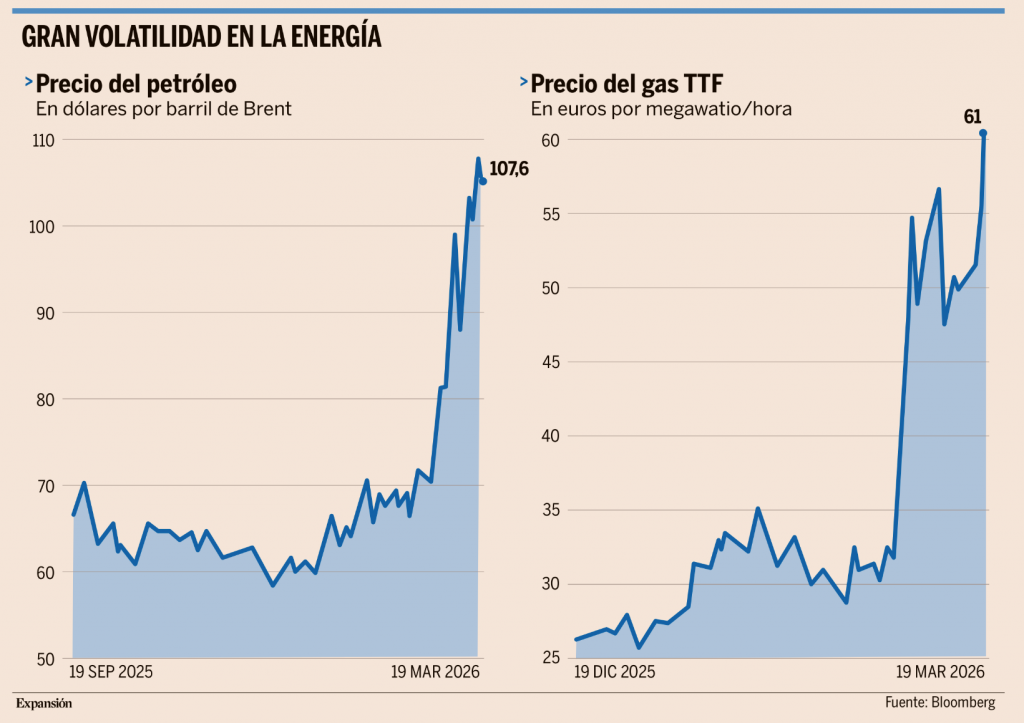

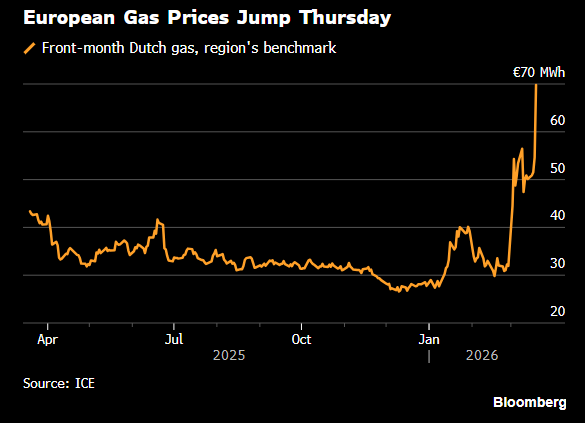

El ataqué iraní al complejo catarí de GNL Ras Laffan se produjo tras la advertencia de Teherán de atacar instalaciones energéticas en Catar, Arabia Saudita y los Emiratos Árabes Unidos en represalia por el bombardeo israelí a una planta de procesamiento de gas natural en Irán dirigida a la demanda interna y a dar soporte a la generación eléctrica. Con ello, el ataque provocó una fuerte subida de los precios del gas TTF, de referencia en Europa, del 11,6%, hasta los 61 euros por megavatio hora, cerrando la sesión a precios que ya duplican los de hace un mes, antes del inicio de las hostilidades. Sin embargo, el ataque a la terminal de Ras Laffan no fue el único golpe por parte de Teherán, que anunció “represalias sin contención” contra sus vecinos por dar apoyo a la ofensiva por parte de Estados Unidos e Israel. “Nuestra respuesta al ataque de Israel contra nuestra infraestructura utilizó solo una fracción de nuestro poder. La única razón por la que nos contuvimos fue por respeto a la desescalada solicitada. No habrá contención si vuelven a atacar nuestras infraestructuras”, señaló su ministro de Exteriores, Abás Araqchí. Además, Araqchí añadió que cualquier solución a la guerra desencadenada el 28 de febrero por Estados Unidos e Israel “debe incluir la reparación de los daños” a los enclaves civiles de Irán, como es el caso de las instalaciones gasistas de Pars Sur, atacadas el martes. Asimismo, el presidente iraní, Masud Pezeshkian, también advirtió ya este miércoles de que la ofensiva contra la infraestructura energética de Irán no iba más que a agravar la situación y podría “desencadenar consecuencias incontrolables que afectarían a todo el mundo”. Y, de hecho, los ataques iraníes no se ciñeron únicamente a la planta de Ras Laffan, sino que se extendiendo a numerosos países de Oriente Próximo. Así, Irán provocó un incendio en un depósito de combustible para aviones en Riad, mientras que un barco se incendió frente a la costa de los Emiratos Árabes Unidos y otro resultó dañado frente a Catar, lo que subraya el peligro para los buques que atraviesan la zona. Además, un dron iraní golpeó la refinería saudí de Samref, en el mar Rojo, que el país esperaba utilizar como ruta de salida alternativa a Ormuz para el crudo, además de interceptar otros seis ataques. Por otra parte, Kuwait declaró que un ataque con drones provocó un incendio en la refinería de Mina Al-Ahmadi, una de las más grandes de Oriente Próximo, seguido de otro ataque a la cercana refinería de Mina Abdullah, mientras que Emiratos Árabes Unidos se vio obligado a suspender las operaciones en su instalación de gas de Habshan y en el yacimiento de Bab tras los ataques nocturnos iraníes. Todo ello complica la vuelta al mercado del petróleo y el gas bloqueado por la guerra, lo que está acentuando la subida de precios y las pérdidas entre los países de la región. Esta situación, además, está haciendo mucho daño a los socios de Estados Unidos en la Oriente Próximo. Emiratos Árabes Unidos, por ejemplo, habló ayer de una “peligrosa escalada”, mientras que Catar va algo más lejos y ya reclama poner fin a la guerra de forma “inmediata”. “Esta guerra debe cesar inmediatamente. Las agresiones y los ataques deben cesar inmediatamente porque todo el mundo sabe quién saca los mayores beneficios de este conflicto en la región”, dijo el primer ministro y titular de Exteriores catarí, Mohamed bin Abdulrahman Al Thani. Esta reacción ha tenido su eco en Washington, donde el presidente estadounidense, Donald Trump, trató de quitar hierro a la escalada de los precios de la energía, señalando que esperaba alzas todavía superiores, pero también afirmó que Israel no volvería a atacar las instalaciones iraníes de Pars Sur, para tratar de frenar la espiral de destrucción. Con todo, advirtió de que, si Irán continuaba atacando la infraestructura energética de Catar, Estados Unidos tomaría represalias y volaría “masivamente la totalidad” del yacimiento. “No quiero autorizar este nivel de violencia y destrucción por las implicaciones a largo plazo que tendrá en el futuro de Irán”, señaló Trump, añadiendo posteriormente que preveía un rápido final al conflicto por la falta de líderes en Irán. Por su parte, y en la misma línea, el primer ministro israelí, Benjamín Netanyahu, reclamó ahondar en la ofensiva porque tras veinte días de campaña militar, “ya no tiene capacidades para enriquecer uranio ni misiles balísticos”.

El precio del petróleo es lo que está moviendo estos días las Bolsas, sólo hay que ver el gráfico de la evolución del S&P 500 y del precio del petróleo (invertido) para comprobar cómo de correlacionada está la caída de las bolsas con las subidas del precio del petróleo:

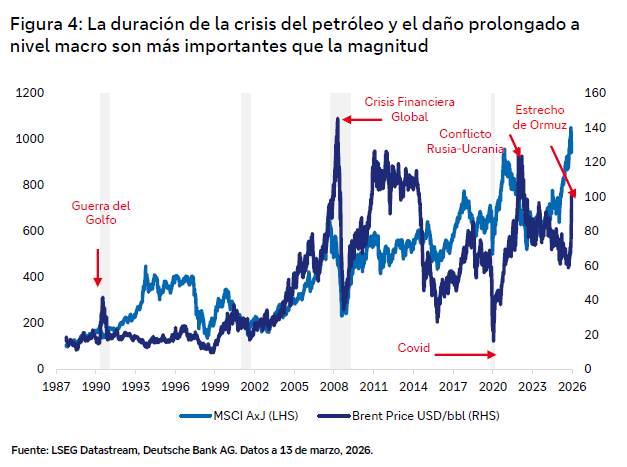

El Fondo Monetario Internacional advirtió ayer de que ya se aprecian “perturbaciones significativas” en la economía global. El organismo multilateral anticipa un frenazo del crecimiento acompañado de un repunte de la inflación. El FMI pone el foco en el impacto de un shock energético prolongado, con el petróleo disparado y las rutas comerciales tensionadas, que podría deteriorar de forma notable el equilibrio macroeconómico mundial en los próximos meses. La interrupción del flujo de crudo y gas en el estrecho de Ormuz, junto con los daños a infraestructuras energéticas en el golfo Pérsico, está tensionando los mercados y alimentando un fuerte repunte de los precios, según reconoció ayer el FMI. El encarecimiento del crudo es el principal canal de transmisión del shock. Según los cálculos del organismo, cada aumento sostenido del 10% en el precio del petróleo podría elevar la inflación global en 0,4 puntos porcentuales y restar entre una y dos décimas al crecimiento económico mundial. El riesgo es que este encarecimiento del precio del petróleo no sea transitorio. “El impacto económico dependerá de la duración, el alcance y la intensidad de la crisis”, según el FMI. En enero, el organismo había elevado ligeramente su previsión de crecimiento mundial para 2026 hasta el 3,3%, pero ya advertía de importantes riesgos a la baja vinculados a tensiones geopolíticas y comerciales que ahora se han materializado con la guerra en Irán. La combinación de precios energéticos al alza, interrupciones logísticas y mayor incertidumbre en el tablero internacional está generando un entorno cada vez más complejo para bancos centrales y gobiernos. Instituciones como el Banco Mundial y la Agencia Internacional de la Energía han advertido en los últimos días de que un cierre prolongado de Ormuz podría desencadenar una crisis energética de gran magnitud, con efectos en cadena sobre la industria, el transporte y el consumo. Además del petróleo, el conflicto está impactando en otros mercados clave. El FMI alerta de que el encarecimiento de las materias primas, unido a la disrupción en el transporte marítimo y a la interrupción de los envíos de fertilizantes desde la región, podría trasladarse rápidamente a los precios de los alimentos. Este factor añade presión adicional especialmente en economías emergentes y en desarrollo, donde el peso de la cesta básica es mayor y el margen de maniobra fiscal es más limitado. La tensión se traslada también a los mercados financieros. El FMI señaló un aumento de la volatilidad tanto en economías avanzadas, como Estados Unidos, Reino Unido y la Unión Europea, como en países emergentes. El FMI pone el foco en que el dilema para los bancos centrales es que este nuevo shock llega en un momento especialmente delicado. Tras meses de lucha contra la inflación, un repunte de los precios energéticos podría obligar a mantener tipos de interés elevados durante más tiempo, enfriando aún más la actividad económica. La Reserva Federal, el Banco Central Europeo y el Banco de Inglaterra afrontan así un escenario de “estanflación suave”, con menor crecimiento y presiones inflacionistas persistentes que podría alterar su hoja de ruta en política monetaria para este año. Desde el organismo multilateral insisten en la necesidad de evitar reacciones descoordinadas que amplifiquen el impacto.

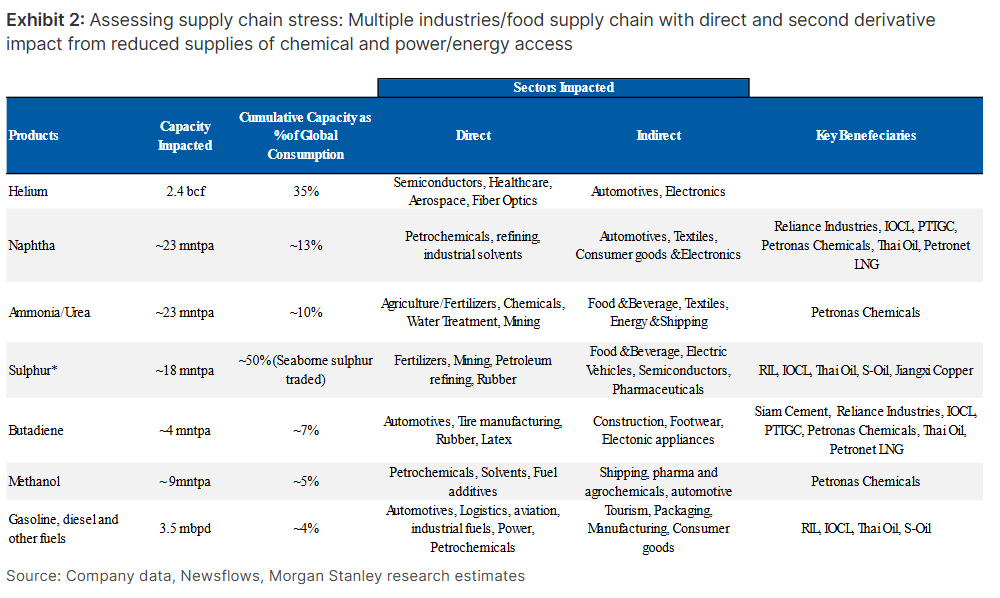

Como comentaban desde Andbank en su comentario semanal de mercado, algunos sectores podrían ver un aumento significativo en sus costes de fabricación o incluso disponibilidad, uno de esos sectores más afectados sería el de semiconductores.

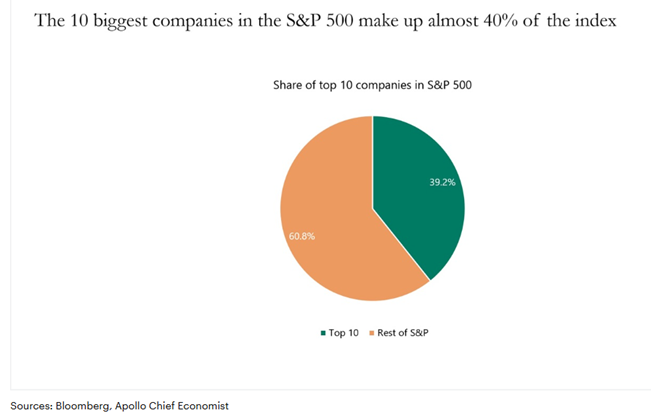

En cuanto a las Bolsas llama la atención que las 10 principales compañías en S&P500 tienen un peso de un 40% en el índice. Si se producen las salidas a Bolsa previstas de aquí a final de año de Anthropic, OpenAI y SpaceX el peso subiría al 50%.

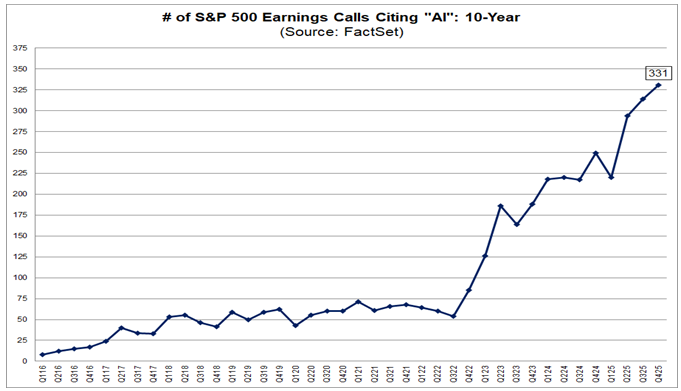

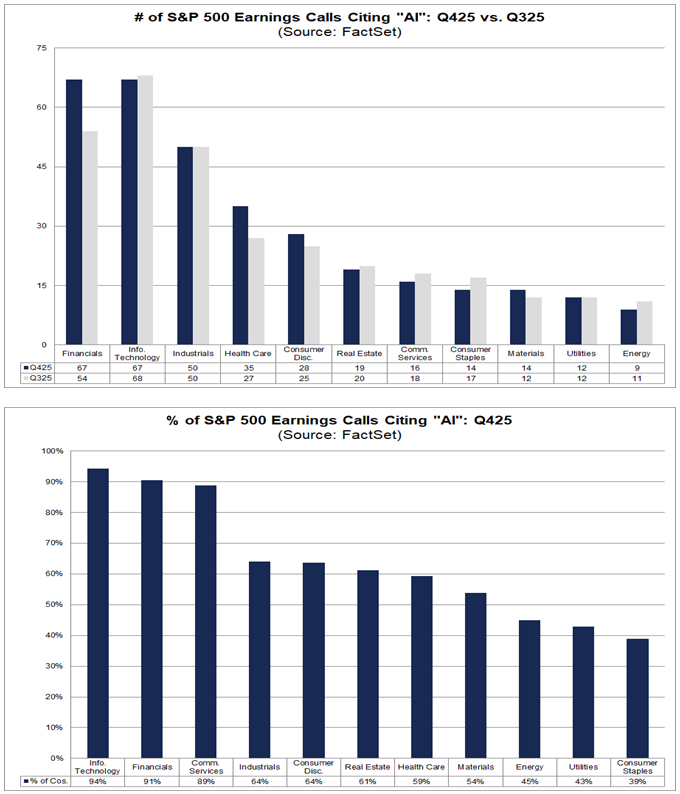

Interesante referencia de Facset analizando los resultados del cuarto trimestre del 2025, 331 compañías del S&P 500 hicieron mención a la Inteligencia Artificial en sus llamadas de resultados del 4T25, frente a las 50 compañías que lo hicieron en los resultados del 3T25 (FactSet Insight – Commentary and research from our desk to yours | Earnings).

Siguen los miedos en el mercado respecto a la deuda privada, las altas solicitudes de reembolsos en algunos de los mayores fondos de crédito privado en el primer trimestre han obligado a los gestores a limitar la salida de dinero y amenaza con frenar una de las fuentes de crecimiento más importantes de Wall Street. Según cálculos deFinancial Times, fondos de deuda gestionados por firmas como Blackstone, BlackRock, Cliffwater, Morgan Stanley y Monroe Capital acordaron atender el 70% de los 10.100 millones de dólares de reembolso que han recibido. Se prevé que esta cifra aumente en las próximas dos semanas, a medida que los fondos gestionados por Ares Management, Apollo Global, Blue Owl, Oaktree y Goldman Sachs contabilicen las retiradas de sus inversores. Algunas destacadas figuras de Wall Street, como el ex co-CEO de Pimco, Mohamed El-Erian, dice que la situación recuerda a los inicios de la crisis financiera de 2008. Sin embargo, muchos ejecutivos del capital privado están perplejos ante lo que consideran una venta masiva indiscriminada que no refleja el rendimiento de sus carteras. Los fondos que ya han reportado reembolsos gestionan activos por valor de 166.000 millones de dólares, una fracción de los cerca de 1,5 billones de dólares invertidos en fondos de préstamos directos. Estos vehículos han sido uno de los segmentos de más rápido crecimiento de la industria de la inversión privada, proporcionando una base sólida para los gestores de fondos que buscan penetrar en el mercado estadounidense de la jubilación, valorado en 9 billones de dólares. Los reembolsos han revertido un período de cinco años en los que entraron casi 200.000 millones de dólares en los fondos privados de deuda de grandes grupos, que impulsaron su crecimiento y rentabilidad. Ahora, los inversores se cuestionan si los grupos de capital privado merecen sus elevadas valoraciones. Esto ha provocado una feroz presión vendedora sobre las acciones de firmas como Blackstone, KKR, Blue Owl, Ares y Apollo, que se han desplomado un 25% o más en Bolsa, perdiendo más de 100.000 millones de dólares de valor de mercado. Empresas como Blackstone y Blue Owl no tienen préstamos en sus balances que las expongan a grandes pérdidas, y su deuda corporativa es mínima. Sin embargo, su cotización ha sufrido la volatilidad en los últimos años, por la percepción de los inversores sobre su crecimiento futuro. Ahora se enfrentan a interrogantes sobre el rendimiento de los fondos minoristas que han sustentado su éxito, y a una retirada más amplia de inversiones de muchos fondos de pensiones y dotaciones. El fondo de deuda BCRED de 48.000 millones de dólares de Blackstone se ha convertido en su principal fuente de comisiones, aporta el 13% de los ingresos totales por comisiones de la firma, valorada en 1,3 billones de dólares. El fondo paga a Blackstone una comisión de gestión del 1,25% anual sobre los activos de los inversores y una comisión de rendimiento del 12,5% sobre una rentabilidad mínima del 5%. Este tipo de fondos cobran comisiones en función de sus valoraciones y dividendos, no cuando se venden los activos. BCRED generó 1.200 millones de dólares en comisiones para Blackstone el año pasado.

OCIC, el fondo privado de 35.000 millones de dólares de Blue Owl, también ha sido fundamental para su crecimiento. El año pasado, aportó a Blue Owl 447 millones de dólares en comisiones de gestión e incentivos. Analistas de Goldman Sachs estiman que Blue Owl está más expuesta a estos fondos dirigidos a clientes adinerados que cualquiera de sus rivales cotizados, y señala que el 21% de los ingresos anuales por comisiones de la firma procede de estos vehículos. Estas comisiones han cobrado mayor relevancia en los últimos años, porque los grupos de capital privado reorganizaron sus finanzas para resultar más atractivos para los inversores en Bolsa, haciendo hincapié en sus ganancias más predecibles basadas en comisiones en lugar de los pagos puntuales y más elevados derivados de operaciones exitosas. Esto incentivó a las firmas a incrementar con rapidez sus activos, especialmente en fondos minoristas de alto margen, aunque conllevaba el riesgo de que esos mismos inversores pudieran retirar su dinero en momentos de turbulencias. Sin embargo, el dinero impulsó a los grupos de capital privado, cuyas valoraciones se dispararon hasta alcanzar entre 30 y 40 veces sus ganancias por comisiones, lo que les otorgó una prima significativa respecto a otras empresas de servicios financieros, como bancos y aseguradoras. Los activos fluyeron hacia fondos de crédito privado minoristas y productos similares dirigidos a adquisiciones, operaciones inmobiliarias e inversiones en infraestructuras. Los analistas de Goldman calculan que los fondos de crédito minoristas vieron aumentar sus activos desde 34.000 millones de dólares a finales de 2021 a 222.000 millones a finales del año pasado. Pero este crecimiento se ha revertido este año. Tras una oleada de reembolsos que puso de manifiesto el riesgo de que los inversores no siempre recuperen su dinero, Goldman prevé ahora que estos fondos podrían perder entre 45.000 y 70.000 millones de dólares en activos los próximos dos años. Blackstone continúa atrayendo nuevo capital de sus fondos minoristas de capital riesgo e inmobiliario, lo que mitiga el impacto de los reembolsos de BCRED.

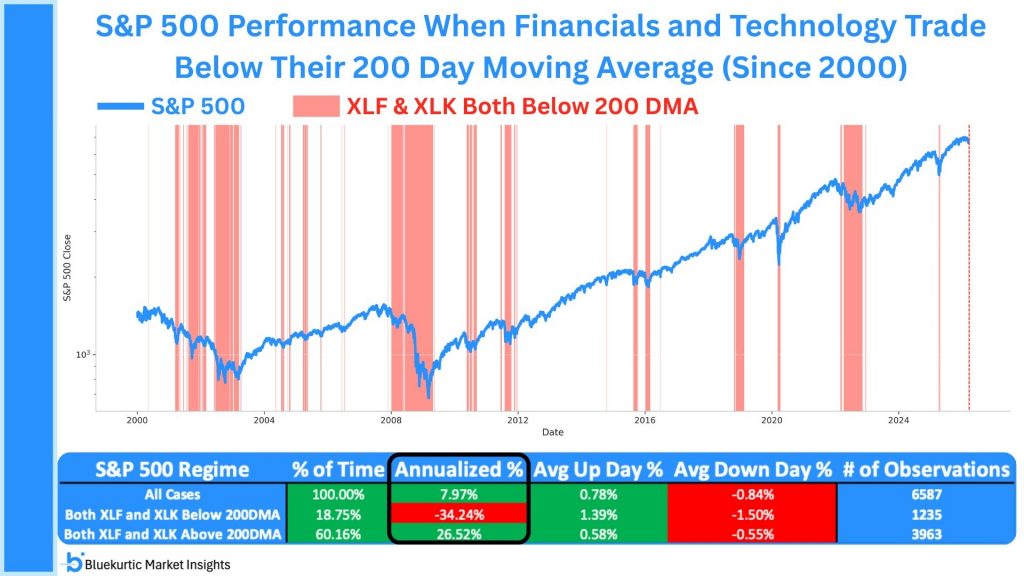

Cuando el sector tecnológico y el financiero cotizan por debajo de sus medias de 200 sesiones suele ser históricamente una señal bajista para la Bolsa:

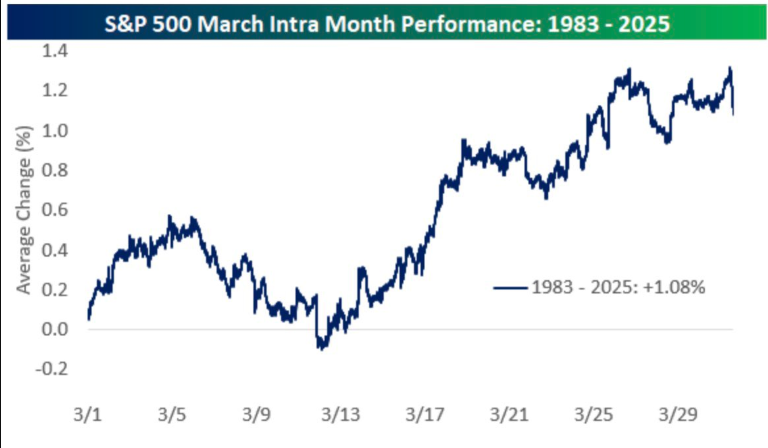

Pero, por otro lado, cuando Marzo termina haciendo que la primera mitad del año sea débil en Bolsa históricamente genera que la segunda mitad del año sea positiva (según un análisis desde 1983), y la mitad de Marzo es el suelo del año de acuerdo a un análisis de los últimos 20 años.

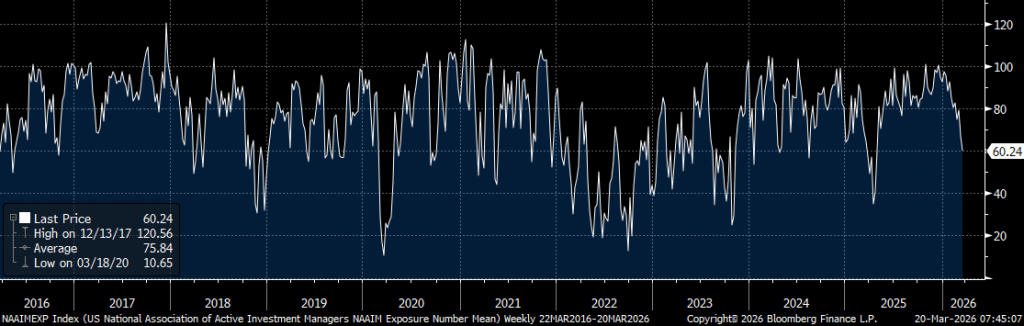

Los índices de sentimiento siguen empeorando, tanto el índice de exposición de los inversores americanos a la renta variable (NAAIM Exposure Index NAAIM Exposure Index – The National Association of Active Investment Managers – NAAIM) como el índice Alcistas menos Bajistas (Bulls Minus Bears Index):

NAAIM index

AAII Bulls – Bears

Importante esta semana:

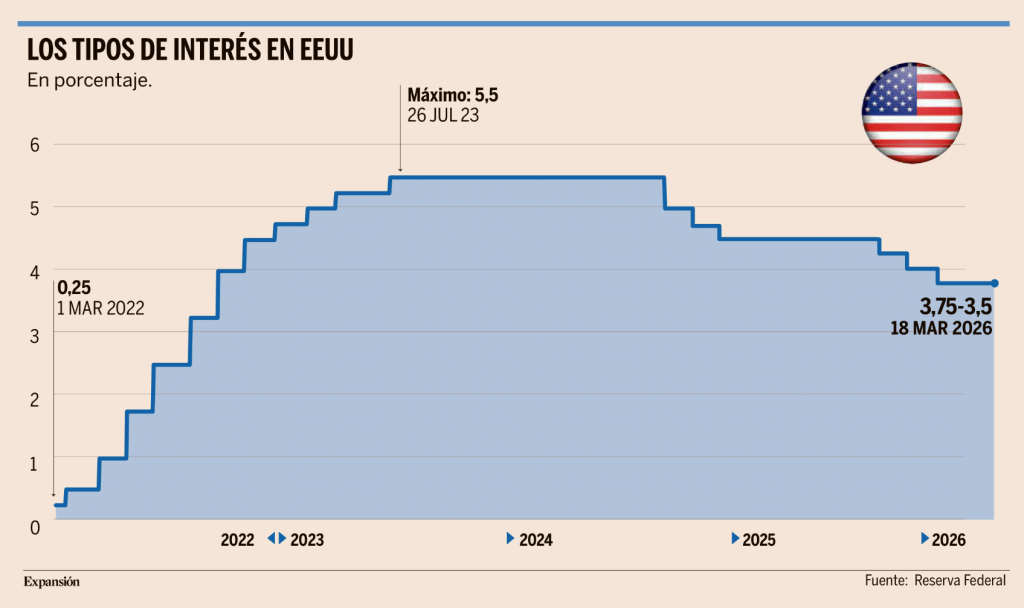

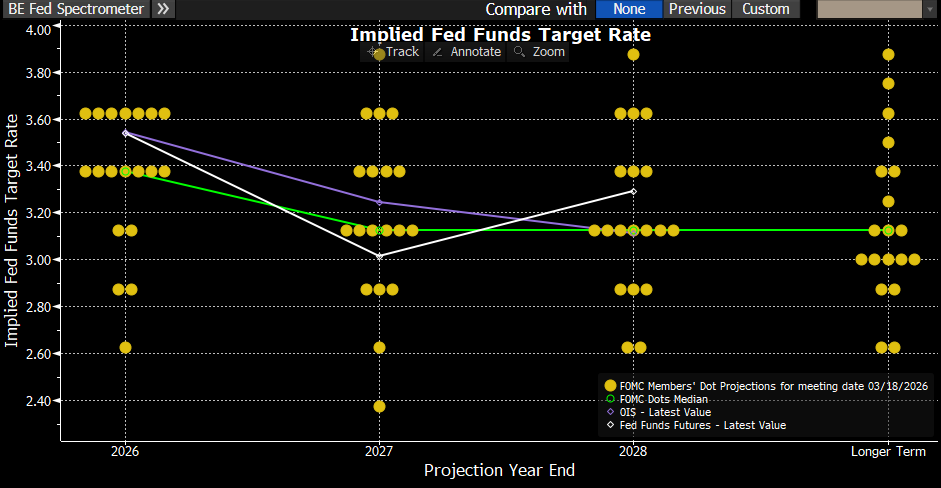

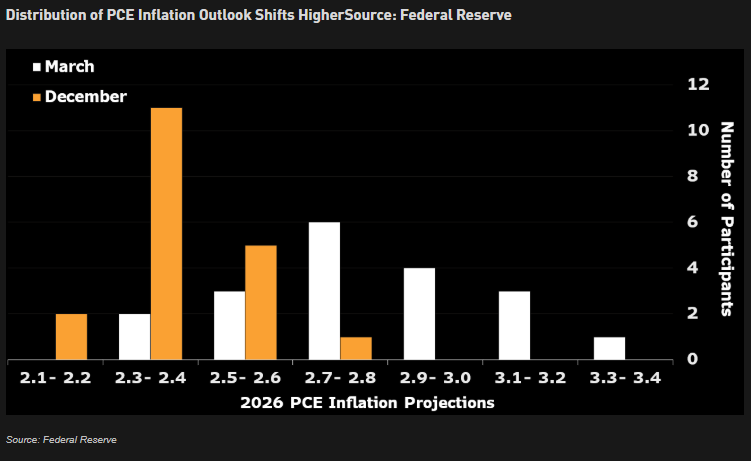

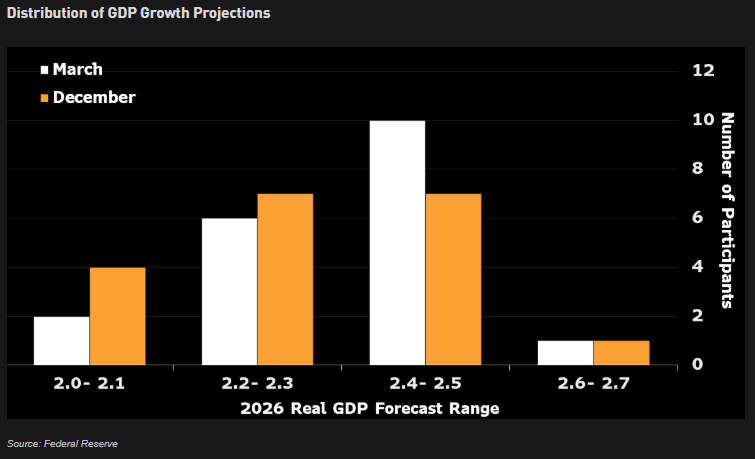

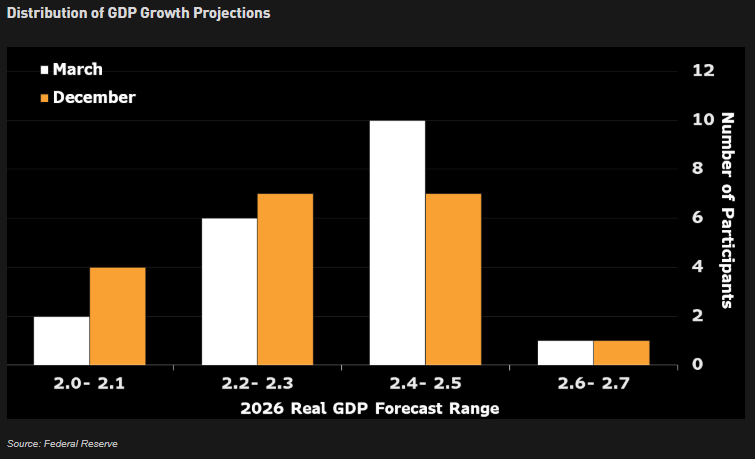

La Fed mantuvo este miércoles los tipos de interés sin cambios en el 3,5%-3,75%, aunque, de nuevo, la decisión no fue unánime, y también mantuvo su visión de que durante el año habrá una rebaja de 25 puntos básicos, como se anticipó en la reunión de Diciembre del 2025. Sin embargo, elevó su previsión de crecimiento al 2,4% en 2026 y 2,3% en 2027, en parte por efecto arrastre de 2025, en parte por esperar una mayor productividad asociado a la IA. No obstante, ha venido acompañado de una previsión de inflación superior, la Fed espera una inflación del 2,7% en 2026 y del 2,2% en 2027. Sobre la guerra, el presidente de la Fed señaló que ahora mismo la incertidumbre impide saber qué impacto tendrá en Estados Unidos, pero que no será positivo y afectará a la inflación, estando la institución preparada para responder. La Fed también mantuvo inalterado el “dot plot” respecto al de Diciembre del 25, estimando un recorte de tipos en 2026, hasta el 3,375%, y otro en 2027 a 3,125%, nivel que se mantendría a medio plazo, por lo que los recortes siguen en la agenda, apoyando al objetivo de empleo y en tanto en cuanto aún están en niveles ligeramente restrictivos, aunque con retrasos, antes del conflicto se esperaban 2 recortes en 2026, el primero en julio y el segundo en diciembre.

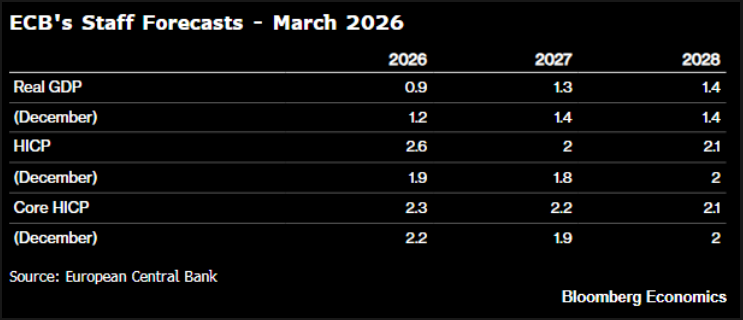

En Europa también se reunió ayer el Banco Central Europeo, y, como esperaba el mercado, también mantuvo los tipos de interés sin cambios por unanimidad por sexta reunión consecutiva a pesar de que espera un impacto relevante de la Guerra de Oriente Medio en el escenario macro. En la conferencia de prensa, la presidenta Christine Lagarde puso el énfasis sobre el enfoque data dependent, con lo que el curso de la política monetaria se decidirá “reunión a reunión” ante los riesgos que la guerra ha creado sobre el escenario central. Así, aunque reiteró que mantendrán la inflación en su objetivo, insistió en que se encuentran bien posicionados para navegar este escenario de incertidumbre, lo que podría retrasar las subidas de tipos. Por último, también se mostró preocupada por el impacto sobre las condiciones financieras que se han tensionado desde la última reunión, lo que deja la puerta abierta al BCE para adoptar medidas.

En su nuevo cuadro macroeconómico, el BCE incorporó por primera vez el efecto de la guerra, revisando al alza en +0,7% la previsión de inflación para 2026, hasta el +2,6%, y reduciendo en -0,3% la estimación de crecimiento del PIB, hasta el +0,9%. No obstante, aún es pronto para considerar estas previsiones definitivas, ya que se basan en datos recopilados hasta el 11 de marzo. En su escenario adverso, que contempla disrupciones en el estrecho de Ormuz hasta el tercer trimestre, pero sin daños relevantes en la infraestructura energética, el crecimiento sería del +0,6% en 2026 y la inflación alcanzaría el +3,5%. Al tratarse de un bloqueo, y no de destrucción física, el suministro energético se recuperaría con rapidez una vez levantadas las restricciones, lo que permitiría que la inflación retrocediese al +2,1% en 2027. En el escenario más severo, que asume que el conflicto se prolonga hasta el cuarto trimestre con destrucción de infraestructura energética, la inflación escalaría al +4,4% en 2026 y al +4,8% en 2027.

La actividad da señales de reactivación en Estados Unidos. Los datos de producción industrial publicados este lunes fueron alentadores con la actividad del sector avanzando un +0,2% mensual y encadenando así el cuarto mes consecutivo de crecimiento, algo que no ocurría desde el inicio de 2023. Con ello, el ritmo de crecimiento interanual se sitúa en el +1,4%. Por segmentos destacó especialmente la mayor producción de vehículos y sus componentes que avanzaron en febrero un +1,7% mensual y también la fabricación de ordenadores y electrónica que creció un +0,4% mensual tras haber avanzado en enero a ritmos del +1,2%. Asimismo, también fue relevante que los productos relacionados con el sector de defensa y aeroespacial crecieron un +0,3% mensual, el tercer mes consecutivo de avance. En este contexto, la utilización de la capacidad productiva de la economía se sitúa en el 76,3%.

El Banco de Australia volvió a subir tipos y se convirtió en el primer gran banco central en hacerlo desde el inicio del conflicto con Irán, elevando los tipos en 25 puntos básicos hasta el 4,1% y advirtiendo de que el fuerte aumento de los precios del combustible agravará la inflación si se mantiene. Sin embargo, una votación inesperadamente reñida, con cuatro votos en contra, provocó posteriormente una caída del dólar australiano.

El gobernador del Banco de Japón, Kazuo Ueda, afirmó que la inflación subyacente se está acelerando hacia el objetivo del 2% del banco. El yen se depreció un 0,1% hasta situarse en 159,25 por dólar, haciendo caso omiso de las advertencias verbales de las autoridades japonesas. Los analistas esperan que el umbral para una intervención sea más alto debido al aumento de los precios del petróleo

La Unión Europea y Australia están cerca de cerrar un acuerdo comercial. La presidenta de la Comisión Europea comunicó este lunes a los líderes del bloque que las negociaciones se encuentran en su tramo final e incluso podría procederse con la firma este fin de semana. En un contexto marcado por los aranceles impuestos por la Administración de Trump y la dependencia europea de los minerales críticos procedentes de China, Bruselas busca diversificar sus alianzas y sumará este acuerdo al recientemente firmado con la India. Las negociaciones con Australia quedaron bloqueadas en 2023 debido a la exigencia de Canberra de obtener cuotas más amplias y libres de aranceles para sus exportaciones de carne de vacuno. Por su parte, la UE solicita acceso preferencial a minerales críticos australianos y menores aranceles a los productos manufacturados. Australia es uno de los países con mayores recursos estratégicos, es el principal productor mundial de litio (con cerca del 37% de la producción global), además de contar con sectores relevantes de tierras raras (3,3%), magnesio y ser el cuarto país con mayores reservas de tierras raras. Además, el acuerdo también aborda otros aspectos como la movilidad laboral, la reducción de los impuestos australianos a los automóviles europeos de lujo y la protección de denominaciones como prosecco o feta que están utilizando los productores australianos.

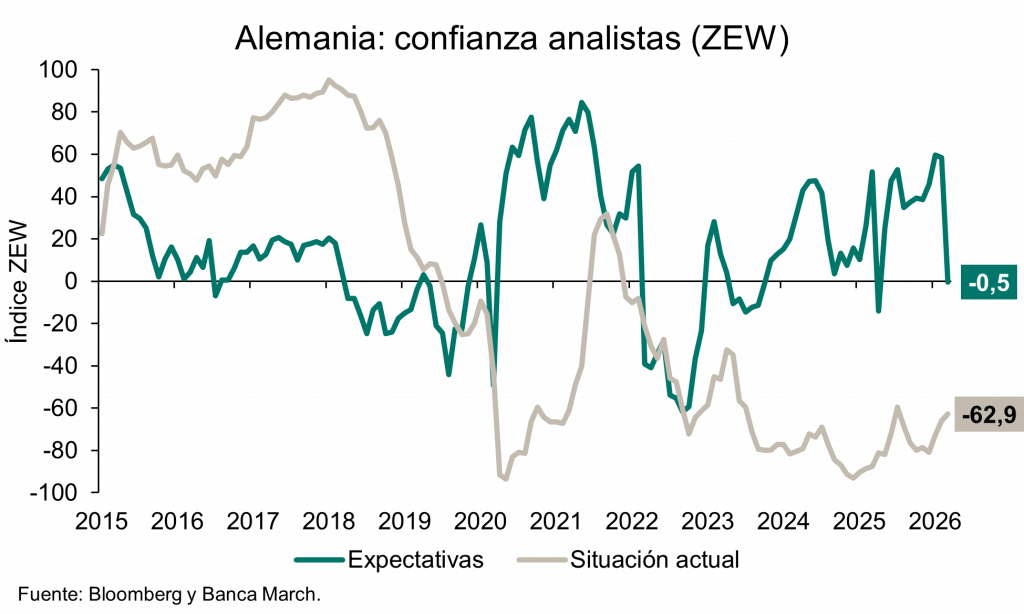

El miércoles se publicó en Alemania la confianza de los analistas e inversores institucionales de marzo, que decepcionó. Según el índice ZEW, la confianza bajó hasta el -0,5 desde el 58,3 previo, unos niveles no vistos desde abril, después del Día de la Liberación. Como telón de fondo, el conflicto en Oriente Medio y el correspondiente encarecimiento de la energía han eclipsado parcialmente las expectativas de recuperación del país germano, que en los próximos meses se verá beneficiado del impulso fiscal derivado de los amplios planes de inversión en infraestructuras y defensa.

Las dudas sobre el crédito privado. Antonio Carrascosa. Exconsejero de la Junta Única de Resolución.

La evolución del crédito privado (financiación suministrada fuera de la banca tradicional y de los mercados de valores, negociada bilateralmente entre prestamista y prestatario), durante la última década, es una historia de éxito, alcanzando un importe en el entorno de los 3 billones de dólares. No obstante, las recientes quiebras de Tricolor, First Brands y MFS; las fuertes caídas en el precio de las acciones de grandes operadores del sector (por ejemplo, Blue Owl Capital); así como los recientes problemas con los reembolsos de fondos de financiación privada de, entre otros, Blackstone, BlackRock, Morgan Stanley y JPMorgan nos han hecho recuperar el realismo: los ciclos de crédito siempre han existido y la financiación privada también es susceptible de ser parte de ellos.

¿Cómo se explica la crisis actual del crédito privado? Un factor clave es la existencia de vehículos de inversión con ventanas de liquidez relativamente flexibles, olvidándose de la relativa iliquidez de los activos subyacentes. La presencia de inversores particulares en el crédito privado, aunque tengan un alto patrimonio, incrementa el riesgo de liquidez. Este riesgo obliga a una gestión eficaz de activos y pasivos, ya que, si surge un shock económico significativo, éste puede conducir a una pérdida de valor de los activos, lo que incrementa el apalancamiento real, reduce el valor de los colaterales y disminuye la capacidad de endeudamiento de los vehículos.

Si persisten las mencionadas incidencias en los reembolsos, se podría cortar la financiación a algunos vehículos, especialmente los más arriesgados. Esta retirada de financiación podría producir menores compromisos futuros y, por lo tanto, podría conducir a una liquidación progresiva de los vehículos de financiación, teniendo que vender precipitadamente algunas gestoras activos con descuento. Evidentemente, no estaríamos ante una fulgurante fuga de depositantes, como la que vimos en 2023, por ejemplo, con Silicon Valley Bank, pero tendríamos una progresiva fuga de inversores.

Aunque la fuga de inversores puede ser gestionada mejor que una fuga de depositantes, hay que recordar que estas entidades no cuentan con los instrumentos que permiten a la banca contrarrestar tensiones graves de liquidez: las líneas de financiación de emergencia de los bancos centrales.

El Financial Stability Board ha recomendado no crear y reembolsar participaciones en los vehículos con mucha frecuencia, así como establecer periodos largos de solicitud y ejecución de reembolsos. Asimismo, se deben exigir ejercicios de estrés rigurosos para valorar el impacto que pueden tener shocks económicos severos, con fuertes solicitudes de reembolso.

El segundo factor a considerar es la infraestimación del riesgo de contraparte, concentración y liquidez por parte de las compañías gestoras y plataformas de la financiación privada, especialmente en el sector tecnológico norteamericano. Su capacidad de análisis es un activo básico, ya que les permite minimizar la probabilidad de impago de los prestatarios y, así, afrontar unas menores pérdidas en caso de impago, ya que las garantías son, en general, menos potentes que en la financiación bancaria tradicional.

Deterioro de los estándares

Otro factor detrás de la crisis es el propio auge del crédito privado durante los últimos años, lo que ha podido deteriorar los estándares de suscripción y la calidad crediticia subyacente de los vehículos, especialmente, si se han relajado las cláusulas crediticias (covenants) para prestatarios e inversores en los vehículos no han realizado un proceso reforzado de seguimiento de esas financiaciones.

Un último factor se deriva de la falta de regulación sectorial: el importe de los tramos más junior de los vehículos, las valoraciones de los activos antes y durante las financiaciones, la clasificación sectorial de las exposiciones, el cálculo del apalancamiento, la gestión de los impagados y el reporting a las diferentes partes interesadas se gestionarán siguiendo los criterios de cada gestor, sin que exista una regulación única (es decir, unos criterios homogéneos) para todos los operadores. Esto dificulta la valoración de los riesgos de los vehículos de inversión.

¿Pueden generar las dudas actuales sobre el crédito privado una crisis que afecte a todo el sector financiero? Un elemento clave es la participación de la banca en el crédito privado. Es difícil calcular la exposición de la banca internacional al crédito privado. El Fondo Monetario Internacional calculó el año pasado la exposición de la banca a los intermediarios financieros no bancarios (IFNB): los préstamos a dichos intermediarios representan, como media, un 9% de los préstamos totales de la banca. El problema es que el concepto IFNB abarca mucho más que el crédito privado. El Fondo también realizó simulaciones sobre el impacto de una crisis del sector de IFNB sobre la banca norteamericana y europea y, en los escenarios más estresados, el impacto sobre el capital básico de los bancos era ligeramente superior a los 100 puntos básicos.

Dado que la banca internacional ha reforzado de forma significativa su posición de capital y liquidez desde el final de la crisis anterior, el contagio de una crisis severa del crédito privado a la banca no debería ser preocupante. Evidentemente, si le añadimos un escenario de incertidumbre generalizada derivada de un enquistamiento de la guerra de Irán, con una mayor inflación, menor crecimiento, mayores tipos de interés y un peor comportamiento de los mercados de acciones y bonos, las consecuencias serían mucho más negativas.

Es indudable que las restricciones a los reembolsos de estos vehículos puede ser un indicador adelantado de un deterioro de la calidad de su balance y de una crisis de confianza en el sector. Todavía es pronto para anticipar el reajuste de valor que podría producirse en los vehículos, pero es claro que el contagio al resto del sector financiero, especialmente en la UE, no parece realista en el corto plazo. Lo que no ayuda a tranquilizar al mercado es la opacidad del crédito privado, que impide conocer los vínculos entre entidades, su apalancamiento real, su dependencia de proveedores críticos y la concentración de riesgos de los inversores.

Más inflación, menos crecimiento: la factura del conflicto. Miguel Cardoso. BBVA Research.

Se atribuye a Niels Bohr la frase de que “es difícil hacer previsiones, sobre todo acerca del futuro”. Hoy lo es aún más en un entorno de elevada incertidumbre. El aumento de costes provocado por la guerra de Estados Unidos e Israel contra Irán tendrá efectos negativos sobre la economía española. A corto plazo, la consecuencia más visible será el repunte de la inflación, pero mientras la duración del choque sea corta y su intensidad moderada los efectos tanto en actividad como en precios pueden ser acotados.

En el corto plazo, el principal canal de transmisión hacia la economía española es el precio de la energía. Como consecuencia, la inflación podría pasar del 2,3% de febrero al entorno del 3,5% en marzo. En particular, el componente energético del IPC podría moverse desde una caída interanual del 3,1% el mes pasado a un aumento cercano al 10%.

Esta pérdida de poder adquisitivo, junto con una mayor incertidumbre y una probable desaceleración del comercio internacional, podría enfriar el crecimiento en los próximos meses. Una nueva caída real de salarios y riqueza frenaría el consumo, como entre 2022 y 2024. La inversión, muy dependiente de la confianza, también se resentiría. Las exportaciones de bienes se verían particularmente afectadas, por el impacto del alza en costes sobre el transporte, la industria intensiva en energía y el agroalimentario.

Pese a ello, hemos decidido mantener nuestras previsiones de crecimiento del PIB en torno al 2,4% de media anual para 2026 y 2027. Hay dos razones. La primera es la buena evolución de la actividad en la parte final de 2025 y las primeras semanas de 2026, que, sin este conflicto, habría justificado una revisión al alza. La segunda es que nuestro escenario central asume que los actuales precios del petróleo, por encima de 100 dólares por barril, serán transitorios y que la media anual se situará alrededor de 70, por debajo de los 90 dólares que hoy descuenta el mercado.

La sensibilidad del escenario a estos supuestos es alta. Cada aumento sostenido del 10% en el precio de los combustibles importados podría restar entre una y tres décimas al crecimiento del PIB acumulado en los próximos dos años y añadir tres décimas a la inflación.

Aun así, conviene introducir varias matizaciones. La primera es que, si las tensiones persisten en los próximos meses, la presión inflacionista aumentará. No solo por la energía, sino también por el encarecimiento de insumos clave –como los fertilizantes–, las posibles interrupciones en las cadenas de suministro y la disrupción de rutas comerciales. La segunda es que, en un contexto de fuerte demanda, con más acuerdos salariales indexados y con el recuerdo reciente de un episodio de alta inflación, la traslación de los mayores costes importados a precios y salarios puede ser más rápida que en el pasado. La tercera es que la relación entre el encarecimiento de los insumos, la actividad y la inflación probablemente no sea lineal: a partir de cierto umbral, los riesgos pueden multiplicarse.

Respuesta necesaria

En este contexto, la respuesta de la política económica será decisiva. Estamos ante una perturbación de oferta que, en principio, debería ser temporal. Por eso, la reacción del Banco Central Europeo debe ser firme en el mensaje, dejando claro que actuará si se desanclan las expectativas de inflación, pero evitando medidas que terminen siendo prematuras, procíclicas y que agraven la desaceleración económica.

Los gobiernos, por su parte, deben facilitar la tarea de la política monetaria. La prioridad debería ser evitar medidas indiscriminadas, costosas en términos presupuestarios, que añadan presión sobre la demanda y que anestesien la señal de precios relativos. Las ayudas deben llegar a tiempo, ser temporales y estar focalizadas. Eso exige no sobrerreaccionar y reservar la escasa pólvora fiscal para escenarios de mayor riesgo. También requiere definir con claridad los umbrales a partir de los cuales se activan las medidas y el momento en que dejarán de aplicarse. Además, deben incentivar la mayor eficiencia en el uso de energía y la producción doméstica. Por último, el poco espacio fiscal debe centrarse en los hogares y empresas especialmente expuestos al aumento de costes y con poco margen para absorberlo.

Cinco escenarios sobre la guerra en Irán. Andrew England, Abigail Hauslohner. Financial Times.

Desde que Estados Unidos e Israel iniciaron la guerra contra Irán, los objetivos de Donald Trump han abarcado desde la destrucción del arsenal balístico y el programa nuclear de la república islámica hasta un cambio de liderazgo al estilo venezolano y una “rendición incondicional”.

El presidente estadounidense afirmó que sería una operación militar “masiva”, con un calendario que ha evolucionado desde unos pocos días hasta varias semanas o “el tiempo que sea necesario”. Hace una semana declaró que terminaría “muy pronto”. Pero la falta de claridad del presidente sobre la forma en que EEUU medirá el éxito de esos objetivos genera incertidumbre sobre cómo o cuándo terminará la guerra.

1 ¿Detendrá Trump el conflicto y proclamará la victoria?

Analistas políticos estadounidenses esperan que Trump proclame la victoria independientemente de cómo termine el conflicto. Tras el repunte de los precios del petróleo el lunes, Trump afirmó que la guerra estaba “prácticamente terminada”, pero añadió que EEUU “podría ir más allá” e insistió en que “no busca llegar a un acuerdo”.

Pero pronto podría verse obligado a hacerlo. “Irán tiene una estrategia muy coherente”, afirma Michael Doran, investigador sénior del Instituto Hudson y asesor de política para Oriente Próximo durante la Administración de George W. Bush. Al atacar a los aliados de EEUU, debilitar las capacidades de defensa de la región y elevar los precios mundiales de la energía, Irán está ejerciendo “la máxima presión sobre EEUU”, asegura Doran.

Steve Witkoff, asesor principal de Trump y negociador con Irán, asegura creer que aún hay margen para llegar a un acuerdo, pero que la decisión final “dependerá del presidente”. Trump también se enfrentará a una creciente presión interna a medida que se prolongue el conflicto, pero tendrá cuidado de no poner fin a la guerra de una manera que permita a Teherán proclamar la victoria. “Está bajo una presión real para ponerle fin”, concluye Doran.

2 ¿Existe un escenario similar al de Venezuela?

Trump había sugerido que quería participar en la elección del próximo líder de Irán de igual forma que en Venezuela tras el asalto militar estadounidense a Caracas para secuestrar a Nicolás Maduro.

Pero la guerra contra Irán no puede compararse con el asalto a Maduro. La operación militar en Caracas duró sólo unas horas, no hubo bajas estadounidenses y Maduro fue reemplazado por su vicepresidenta, Delcy Rodríguez, quien coopera con Washington mientras el régimen permanece intacto.

En contraste, la guerra contra Irán ya lleva dos semanas; ha habido siete muertes de estadounidenses (hasta el pasado viernes); y la represalia iraní ha causado estragos en los viajes y el comercio en el Golfo Pérsico al tiempo que ha disparado los precios mundiales de la energía.

El régimen islámico también parece estar redoblando sus esfuerzos, eligiendo al hijo de Alí Jameneí, Mojtaba, para suceder al ayatolá asesinado como líder supremo.

“La elección de Mojtaba… básicamente significa que toda la presión que Estados Unidos ha ejercido sobre Irán no ha cambiado nada”, afirma Ali Vaez, experto en Irán del think tank Crisis Group.

EEUU o Israel podrían intentar asesinar a Mojtaba Jamenei, pero incluso si lo hacen, no se espera que Trump encuentre una Delcy iraní. La elección de Jameneí es una señal de que “más personas en Irán preferirían ser Maduro que Rodríguez”, concluye Vaez.

3 ¿Llegará Irán a un acuerdo?

Hasta el momento, no hay indicios de que Irán vaya a aceptar un alto el fuego mientras EEUU e Israel sigan atacándolo. Tras los atentados estadounidenses e israelíes que acabaron con la vida del padre, la madre, la esposa, la hermana y la sobrina de Mojtaba Jameneí, los analistas consideran difícil que éste llegue a un acuerdo.

Las exigencias de Trump de que Irán desmantele por completo su programa nuclear, acepte severas restricciones a su arsenal de misiles y ponga fin a su apoyo a milicias regionales siempre fueron una línea roja para el régimen, que veía la capitulación ante estas condiciones como una amenaza mayor para su supervivencia que la guerra.

Para la república islámica, simplemente sobrevivir al ataque del ejército más poderoso del mundo y demostrar que puede seguir contraatacando, sería suficiente para que Teherán declarase la “victoria”, según los analistas.

Se espera que la decisión de Trump de iniciar una guerra mientras Washington y Teherán mantenían negociaciones sólo haya envalentonado a los sectores más intransigentes. Incluso cuando termine la guerra, Irán se mostrará reacio a participar en futuras conversaciones sobre su programa nuclear y su arsenal de misiles balísticos, afirma Vaez. Sin embargo, un funcionario de la región indica que aún podría alcanzarse un acuerdo “si se dan las circunstancias adecuadas”.

4 ¿Sobrevivirá el régimen?

Aún no hay señales de fisuras en el Gobierno ni de deserciones. Irán sigue lanzando misiles y drones contra Israel y los estados del Golfo tras días de intensos bombardeos, aunque funcionarios estadounidenses e israelíes afirman que la frecuencia de ataques iraníes ha disminuido desde el inicio de la guerra el 28 de febrero. Tampoco hay señales de disturbios sociales ni de una repetición de las protestas masivas contra el régimen que fueron reprimidas brutalmente en enero causando miles de muertos.

Los iraníes “están más preocupados por su supervivencia”, afirma Vali Nasr, ex funcionario estadounidense que ahora trabaja en la Escuela de Estudios Internacionales Avanzados de la Universidad Johns Hopkins.

Vaez predice que todas las partes seguirán inmersas en una guerra de desgaste, a la espera de que la otra ceda.

Por un lado, los iraníes esperan que EEUU e Israel comiencen a sufrir escasez de interceptores de misiles, esenciales para sus sistemas de defensa aérea. Por otro, Trump y el primer ministro israelí, Benjamín Netanyahu, debilitan a Irán “hasta el punto de casi desarmarlo y de que no pueda lanzar misiles ni drones contra Israel ni sus vecinos del Golfo”, explica. Sin embargo, ambos son objetivos “ambiciosos”.

Emile Hokayem, del Instituto Internacional de Estudios Estratégicos, señala que la guerra probablemente terminará con la supervivencia del régimen, aunque considerablemente debilitado, de forma similar al Irak del difunto dictador Sadam Husein tras la primera guerra del Golfo.

“Ya no podrá proyectar poder regional, pero seguirá siendo capaz de desestabilizar, atacar e imponer costes”, afirma Hokayem. “La región se dedicará a discutir e implementar un sistema de contención costoso, complejo e imperfecto para enjaular a un Irán más aislado que antes”.

Doran también contempla la posibilidad de que Irán siga siendo un Estado autoritario, similar a la Rusia postsoviética. “Es como cuando los oficiales de la KGB se quitaban el uniforme, se ponían el traje y se convertían en responsables de la petrolera; de repente son capitalistas o demócratas que organizan elecciones”, explica. “Pero el ADN del antiguo sistema no ha desaparecido por completo”.

La otra posibilidad es la guerra civil, “donde queda un Estado residual que no controla todo su territorio, y milicias étnicas en diferentes partes del país, con distintos grados de apoyo e intervención de potencias extranjeras”.

5 ¿Seguirá Israel combatiendo a Hezbolá en Líbano?

Si Trump decide poner fin a la guerra de EEUU contra Irán, se espera que Israel haga lo mismo, dada su dependencia del apoyo estadounidense.

Sin embargo, Israel se prepara para una ofensiva prolongada en Líbano contra Hezbolá, la milicia chií respaldada por Irán, según afirman funcionarios israelíes. Israel lanzó un ataque contra Hezbolá después de que este disparase cohetes y drones contra territorio israelí tras el asesinato de Alí Jameneí.

Las fuerzas israelíes han atacado más de 600 objetivos en todo Líbano, provocando la mayor evacuación de civiles libaneses desde el final de la guerra de 2024 y causando la muerte de más de 480 personas, según las autoridades locales. Hezbolá había matado el pasado jueves a dos soldados israelíes, las primeras bajas en combate de Israel desde el inicio de la guerra con Irán. Israel, ante la oportunidad para aplastar a sus adversarios, buscará debilitar aún más a las milicias.

Otro riesgo, según Hokayem, es el aumento de las tensiones sociales en esta frágil nación de múltiples sectas entre los partidarios de Hezbolá y quienes lo culpan de haber arrastrado al país a otra guerra. “Mi premisa es que Israel volverá a tener presencia en Líbano, controlará territorio [en el sur], intimidará al sistema político y complicará su recuperación y reconstrucción”, sostiene Hokayem.

El conflicto del Golfo, el oro y la fractura del orden mundial. Al Chu, gestor de carteras de recursos naturales en Man Group.

La situación en el Golfo sigue siendo extremadamente inestable. Aunque la Administración estadounidense ha comenzado a cambiar su discurso hacia un «ya hemos ganado», es difícil imaginar que el régimen iraní capitule tan pronto. Una guerra de desgaste prolongada les beneficia.

Pero si nos alejamos de los titulares diarios, se perfila una tendencia más amplia. Todos los acontecimientos siguen apuntando hacia una megatendencia de fractura global, tanto geopolítica como geoeconómica, y hacia lo que cada vez más parece un resurgimiento del mercantilismo moderno.

El paraguas de seguridad se está resquebrajando

Durante décadas, el acuerdo implícito en Oriente Medio ha sido sencillo. Los Estados del Golfo dependen de EE. UU. para su seguridad militar. A cambio, el petróleo se cotiza en dólares estadounidenses y EE. UU. mantiene una presencia militar en su territorio.

Ese acuerdo está mostrando grietas. Estados Unidos ha tenido dificultades para proporcionar una seguridad eficaz contra los ataques con misiles y drones en los estados vecinos y ha sido incapaz de controlar el estrecho de Ormuz.

Irán está aprovechando esta situación. En un giro notable, ha ofrecido permitir que se reanude el tráfico de petroleros a través del estrecho, pero solo si el petróleo se comercializa en renminbi chino. El régimen también ha indicado que permitiría el paso de buques de todas las naciones excepto de EE. UU. e Israel.

El rompecabezas del oro

En un entorno como este, cabría imaginar que el oro debería estar subiendo. Ha ocurrido lo contrario y el oro ha bajado con respecto a los niveles previos a la huelga.

Probablemente se trate de una combinación de factores a corto plazo: un repunte instintivo del dólar estadounidense (cuando nada fundamental sugiere que el dólar deba estar repuntando estructuralmente en este momento), la posibilidad de subidas de tipos para contrarrestar la inflación y un cambio de tendencia en las posiciones populares. Las posiciones largas en oro, cortas en dólar y largas en petróleo eran muy comunes. En momentos de tensión en los mercados, las posiciones rentables suelen ser las primeras en liquidarse.

Esto tiene muy poca relevancia para nuestra tesis a largo plazo. Si bien los flujos a corto plazo pueden generar más volatilidad, los acontecimientos de las últimas dos semanas no hacen más que reforzar los argumentos estructurales a favor del oro.

El impacto de la inflación es regional y matizado

Los mercados están vendiendo ante los temores de inflación, pero creemos que los efectos regionales serán más matizados de lo que sugieren los titulares.

Estados Unidos se encuentra en una posición única como exportador neto tanto de crudo como de gas natural, lo que lo convierte en un beneficiario relativo. Pero los votantes seguirán sintiendo el impacto. La gasolina al por menor ya ha subido 70 centavos desde los 3 dólares por galón antes del conflicto. Hay rumores de que el Tesoro de EE. UU. está tomando posiciones cortas en el mercado del crudo para moderar el repunte.

La inflación general de EE. UU. se situó en el 2,4 % en febrero, antes de que comenzara el conflicto. La cuestión clave para el impacto en la inflación es la duración de la crisis.

La economía mundial ya ha soportado antes un petróleo a 100 dólares. Lo que diferencia este episodio es el ritmo de la subida y la interrupción de las cadenas logísticas. Una subida gradual hasta estos niveles habría sido mucho más manejable. Es la velocidad del repunte, combinada con el bloqueo físico de las rutas comerciales, lo que está causando la tensión.

Nos encontramos ahora en la tercera semana de lo que la Administración estadounidense describió inicialmente como una operación de cuatro a seis semanas, aunque ese plazo sigue cambiando. Si esto dura semanas en lugar de meses, el impacto inflacionista podría resultar más manejable.

Pero si el precio del petróleo sigue rondando los 100 dólares por barril durante los próximos 12 meses, existe un consenso que prevé que la inflación general de EE. UU. suba hasta el 3-3,5 % (lo que reflejaría un precio de la gasolina de 5 dólares) y una desaceleración de la economía mundial. Si se produce una subida sostenida hasta los 150 dólares, las previsiones apuntan a una inflación del 4,5-5,5 % (con la gasolina a más de 6 dólares), momento en el que los temores de recesión se volverían muy reales.

Inflación de los alimentos

Para los importadores netos de Asia y Europa, la situación es mucho más grave. Más del 80 % del crudo y el GNL que sale del estrecho se destina a Asia.

Un ámbito que merece especial atención es el de la agricultura y la alimentación. Los costes energéticos están estrechamente relacionados con los precios de los alimentos a lo largo de toda la cadena de suministro, desde la producción de fertilizantes hasta el procesamiento y el transporte. En muchos países asiáticos, la energía y los alimentos representan una parte mucho mayor de la cesta del IPC que en Occidente. Las repercusiones en este ámbito podrían ser significativas si el conflicto se prolonga.

También conviene estar atentos a si Irán comenzará a permitir la salida selectiva de algunos cargamentos de petroleros para aislar aún más a EE. UU. e Israel.

Los daños físicos siguen siendo limitados

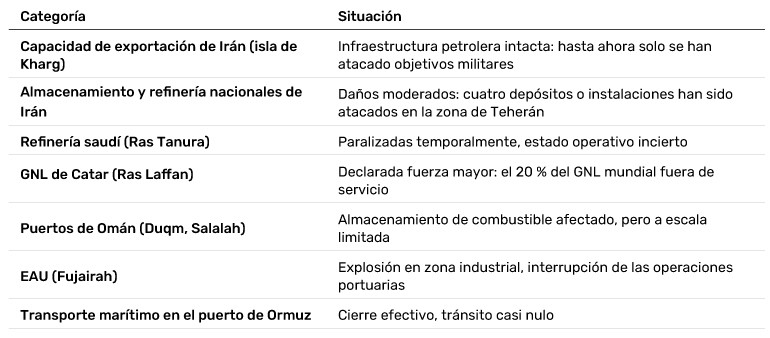

Teniendo en cuenta los acontecimientos, se puede argumentar que los mercados petroleros se han comportado de forma notablemente ordenada (aunque la semana pasada no lo pareciera). Esto refleja en parte la opinión de los operadores de que se trata de una interrupción de las infraestructuras, más que de un daño real a la producción y la capacidad.

Figura 1. Estado actual de las principales infraestructuras del Golfo

Fuente: Recopilación de Man Group basada en fuentes de noticias a fecha de 16 de marzo de 2026.

Los contraataques iraníes se han dirigido principalmente contra instalaciones militares, de comunicaciones y diplomáticas. Una parte significativa del petróleo que actualmente no está en circulación se debe simplemente al cierre de grifos debido a que el almacenamiento ha alcanzado su capacidad máxima y a la falta de rutas de salida del Golfo.

El ataque del fin de semana contra la isla de Kharg se dirigió contra instalaciones militares, no petroleras. Hasta ahora, los daños físicos a la infraestructura energética han sido limitados. Obviamente, este cálculo puede cambiar rápidamente dada la imprevisibilidad de la situación.

Reflexiones finales

El conflicto está cambiando demasiado rápido como para que el análisis pueda seguirle el ritmo. Pero es probable que los cambios estructurales que subyacen a la volatilidad diaria perduren más allá de cualquier alto el fuego que finalmente se produzca.

Buen fin de semana!!