Tras el alto el fuego entre Israel e Irán, y con los mercados en modo complaciente, el Nasdaq y Nvidia han marcado esta semana nuevos máximos históricos, la atención de los mercados gira hacia varias citas clave, primero serán las fechas límite de las negociaciones comerciales, 9 de Julio en general y 12 de Agosto para China, aunque anoche hubo novedades en estas últimas, además la Casa Blanca espera que próximamente se firmen acuerdos con Japón, Corea del Sur y Vietnam, veremos si hay acuerdos, fijación de aranceles de forma unilateral por Estados Unidos, o nuevas prórrogas… El segundo hito del que estará pendiente el mercado en el corto plazo es la aprobación de la “Big Beautiful Bill Act” de Trump, el 4 de Julio es la fecha autoimpuesta para su aprobación en el Congreso, previa votación en el Senado, probablemente hoy viernes, y que según el economista jefe de la Casa Blanca, Miran, contribuirá a reducir el déficit público entre 8,5 y 11 billones de dólares en la próxima década (calcula una reducción de 3-5 billones por mayor crecimiento ante recorte de impuestos y desregulación, y otros 3 billones en recaudación por aranceles), lo que contrasta con las estimaciones de la Oficina Presupuestaria del Congreso de incremento de déficit en 2,8 billones de dólares, y el tercer catalizador de mercado serán los datos macro especialmente importantes por sus implicaciones en las decisiones de tipos de la Fed, el informe de empleo que se publica el 3 de Julio y el de IPC el 15 de Julio, además el 15 de Julio da inicio la temporada de resultados del segundo trimestre del año, comienza a presentar sus números la banca de inversión americana.

Las tensiones en Oriente Medio parecen llegar a una pausa con el alto el fuego entre Irán e Israel, anunciado en la madrugada del lunes, según el Wall Street Journal, los mediadores de Israel y Hamás podrían reunirse pronto en Egipto, además Trump dice que Estados Unidos hablará con Irán la próxima semana y podría firmar un acuerdo nuclear. Esta semana se ha celebrado una importante cumbre de la OTAN, en la que se exigió a los países miembros destinar un 5% del PIB a gasto en defensa. España, por su parte, ha declarado que dedicará solo un 2,1%, mientras que Mark Rutte, secretario general de la OTAN, afirma que España alcanzará el 3,5%…

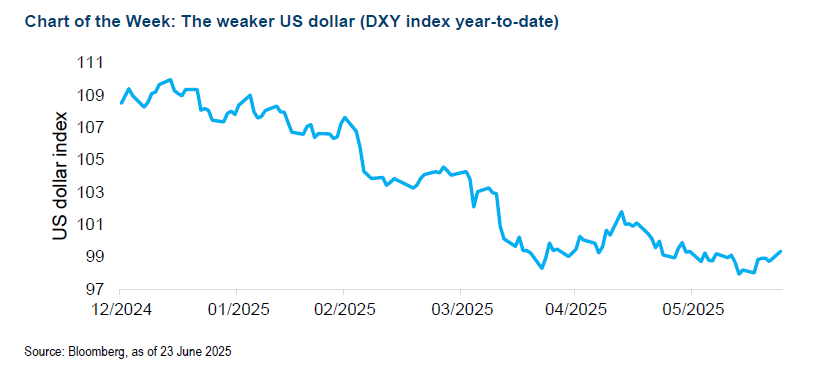

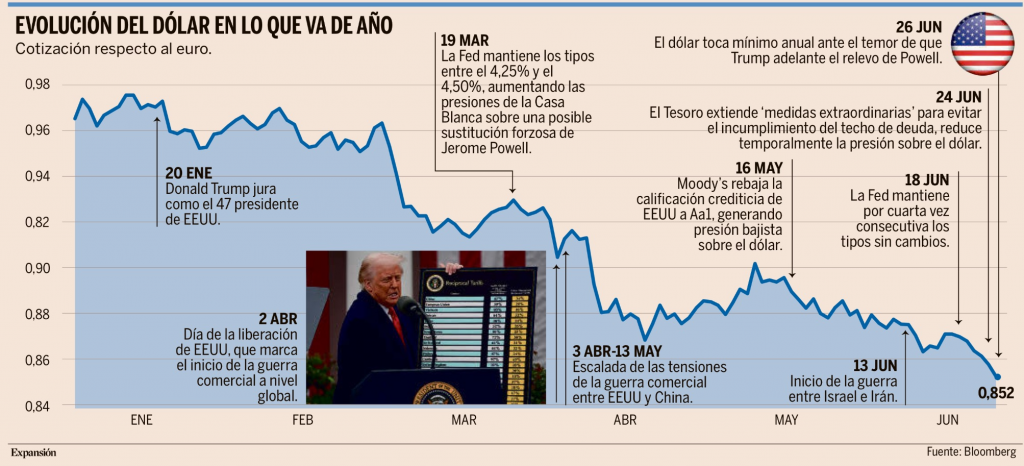

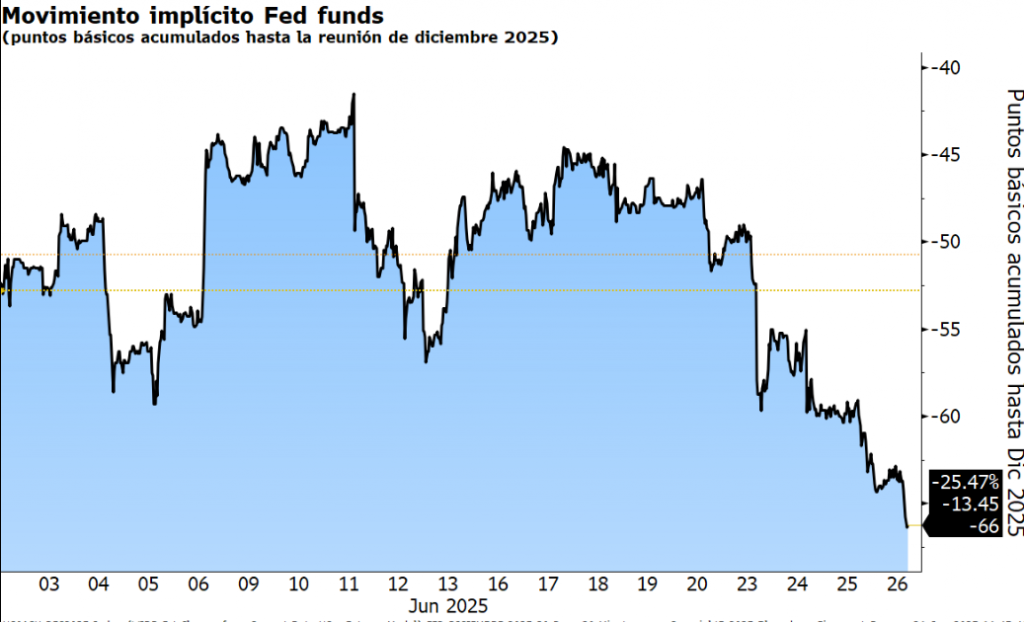

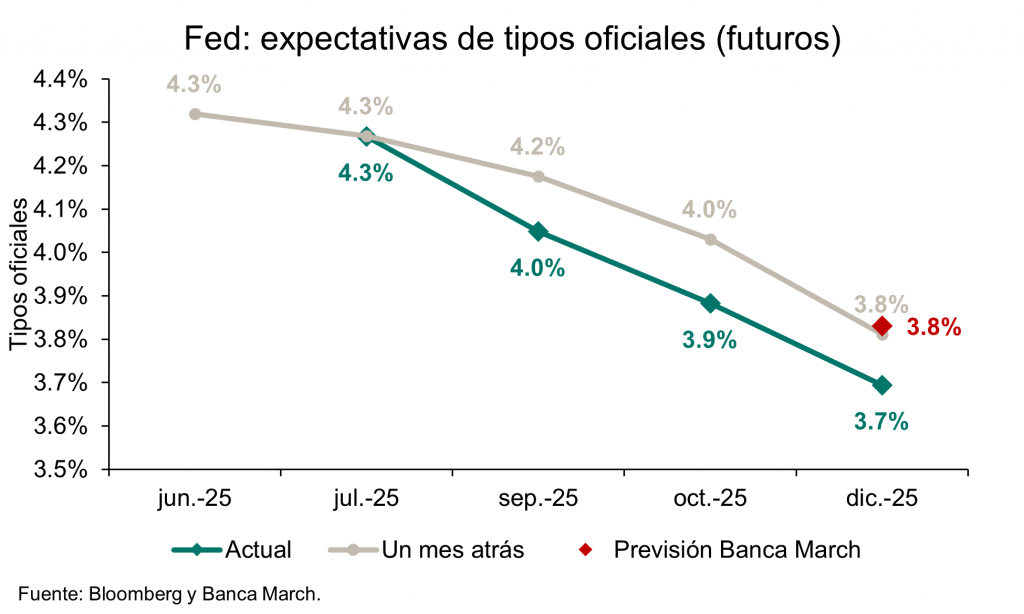

Lo más destacado de la semana ha sido la depreciación del dólar, que perdió ayer niveles de 1,17 dólares por euro, niveles no vistos desde Septiembre del 2021. La novedad reside en que el mercado apuesta ahora por recortes de tipos en Estados Unidos antes de lo esperado, tras las declaraciones de Trump que apuntan a que estaría ya buscando reemplazo para Jerome Powell al frente de la Fed, el WSJ estaría barajando como candidatos a Kevin Warsh (ex miembro de la Fed) y Kevin Hasset (actual director del consejo económico nacional). El cambio, según prensa estadounidense, podría llegar en septiembre u octubre de este mismo año pese a que el mandato de Powell deberá concluir en mayo de 2026. El miércoles Powell volvía a comparecer, esta vez ante el Senado, en donde comentó a sus miembros que “es muy difícil predecir” los efectos de la inflación, lo que justificaría en su opinión el “esperar y ver” puesto en marcha y que asegura tipos oficiales estables durante el verano. La voz discordante dentro de la Fed llegó con las declaraciones de los gobernadores Waller y Bowman, ambos dispuestos a recortar tipos incluso en julio si los datos de inflación siguen mostrando contención. El dólar se ha depreciado contra todas las monedas del G-10 y la mayoría de las emergentes ante los peores datos macro y la caída de rentabilidades de su deuda.

La predicción de los analistas de la divisa norteamericana para los próximos meses es que continúe débil a costa del caos comercial provocado por la Casa Blanca y los riesgos geopolíticos internacionales. Y, aunque tanta incertidumbre pesa sobre el billete verde a corto y medio plazo, al mismo tiempo este escenario blinda su futuro como moneda de referencia mundial. Todo, gracias al efecto conocido como sonrisa del dólar. El padre de esta teoría es Stephen Jen, execonomista de Morgan Stanley, que defiende que el dólar tiende a fortalecerse en dos escenarios extremos, de ahí la forma que dibuja el gráfico, similar a una sonrisa. Ahora la divisa se encuentra en algún punto del valle de la gráfica, pero nadie duda de su remontada, posiblemente después del verano. Julio será un momento determinante para conocer el futuro de la guerra arancelaria, mientras que las tensiones geopolíticas, sobre todo en Oriente Medio, mantienen a los inversores en alerta. Aunque el escenario de debilidad es predominante en estos momentos, el efecto sonrisa del dólar “está lejos de haber muerto”, según Goldman Sachs Asset Management, a corto plazo, Goldman Sachs espera que “el dólar se siga debilitando”, pero al mismo tiempo apuntó a que gran parte de la presión sobre la divisa ha desaparecido. Su predicción es que continuará el ajuste de “las ratios de cobertura en las carteras”, pero para ver un nuevo descenso pronunciado será necesario que la Reserva Federal retome la desescalada en el precio del dinero, posiblemente ya en septiembre. Además, de cara al futuro también juega a favor del dólar que, junto a los bonos del Tesoro de Estados Unidos, sigue manteniendo su rol de activo refugio tradicional, a pesar de los desafíos que plantean hoy en día tanto la economía como la política estadounidense, según los analistas de Goldman. Ahora bien, eso no quita para que el escenario actual presione contra el dólar, a favor de otras divisas y, sobre todo, de otros mercados. Un billete verde más débil reduce la prima de la renta variable estadounidense frente a otras bolsas más atractivas, como Europa o Japón, que son los grandes beneficiados de la situación actual. Desde Goldman reconocen que en los últimos meses los inversores han diversificado geográficamente mucho más su cartera, en particular alejándose de la renta variable de Estados Unidos, los bonos del Tesoro y, también, del dólar.

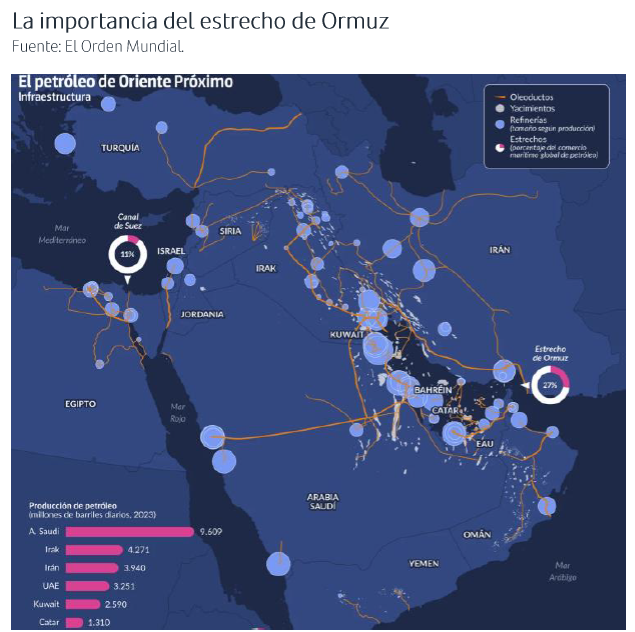

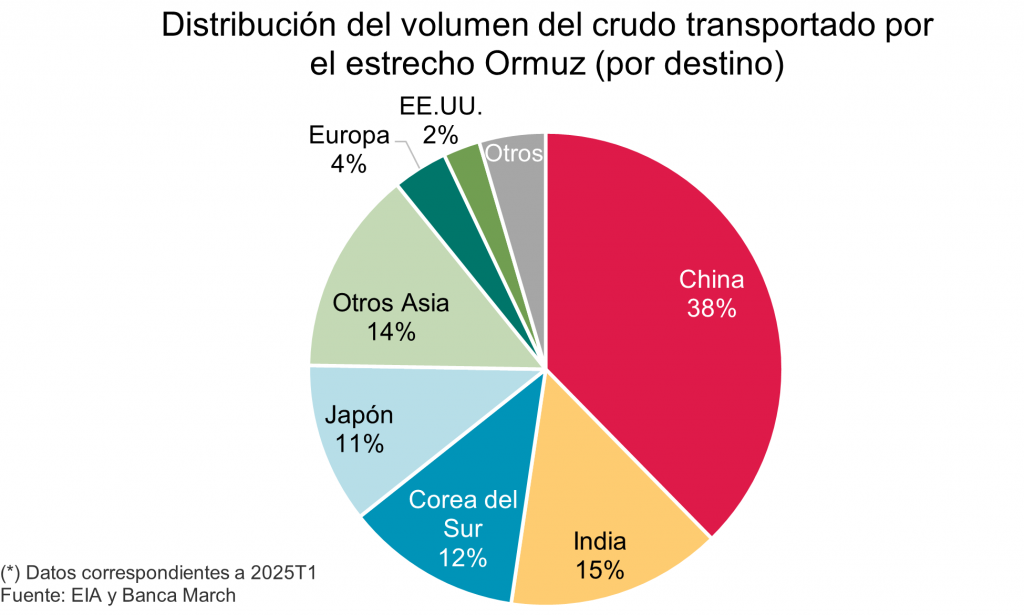

También ha sido una semana volátil para el precio del petróleo, el martes, tras decir Trump que Israel e Irán habían acordado un alto al fuego, todo ello después de que Irán atacase el lunes por la tarde bases americanas en Qatar, con preaviso a Estados Unidos, ataque simbólico, dejando un “tablero empatado” que lleva a Trump a afirmar que “es tiempo para la paz”. Las bolsas acogieron los últimos acontecimientos con subidas ante la probabilidad de una pausa duradera en el conflicto de Oriente Medio. Esta nueva situación provocó una fuerte caída en el precio del petróleo, el precio del Brent llegó a caer un 15% desde máximo del lunes, hasta 69 dólares por barril, niveles previos al ataque de Israel a instalaciones nucleares iraníes el 12 de Junio. Ya antes del alto al fuego el petróleo se había mostrado tranquilo al intuirse que no había una intención clara por parte de Irán de cerrar el Estrecho de Ormuz, con los problemas que esto hubiese acarreado sobre la oferta del crudo, la inflación y las bajadas de tipos. La atención se centra en el estrecho de Ormuz, un punto neurálgico para el comercio energético global, por el que transita el 30% del comercio mundial de petróleo y el 20% del gas natural licuado (GNL). Asia es el principal destino del GNL que cruza el estrecho, absorbiendo el 80% del volumen total, mientras que Europa recibe el 20% restante. En cuanto al petróleo, en el primer trimestre de 2025 Asia también lidera con un 90% del total, siendo China el mayor receptor, con un 38%. Aunque el Parlamento iraní ha aprobado el cierre del estrecho, la medida aún requiere del visto bueno del Consejo Nacional de Seguridad y del líder supremo, Alí Jamenei. Dado que China, aliado estratégico de Irán, sería el país más perjudicado por un eventual cierre, surgen dudas sobre si Teherán se atreverá a dar ese paso. Aunque el cierre del Estrecho parece bajo, ya que Irán depende de esta ruta para exportar su propio petróleo. Cerrarlo distanciaría a todos los compradores de petróleo, incluido China, y probablemente desencadenaría una reacción militar feroz y devastadora, no solo por parte de Estados Unidos.

Precio del petróleo Brent último mes (de 64$ a comienzo de Junio a 79,15$ el 23 de Junio y 68$ actual):

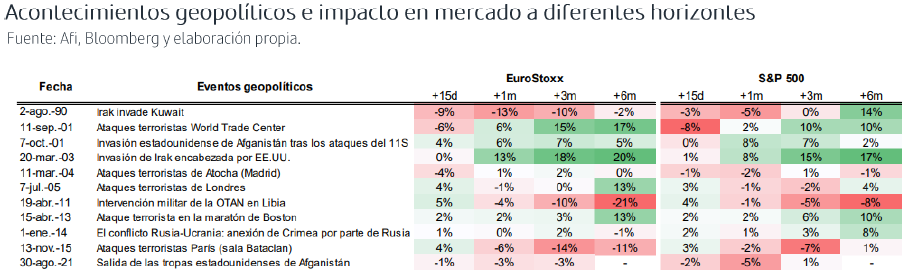

De los más de ochenta acontecimientos de carácter geopolítico (guerras, ataques terroristas y crisis políticas y económicas) ocurridos desde 1930, la media de rentabilidad del S&P 500 fueron caídas del 8% al 10% en el primer mes desde que se originaron, aunque a 3, 6 y 12 meses después de la fecha del inicio del evento, la rentabilidad media fue del 2%, 5% y 10% respectivamente. La rentabilidad anualizada del S&P 500 desde 1930 es superior al 8%.

La moderada reacción del mercado ante una nueva escalada del conflicto en Oriente Medio demuestra que los inversores han comprado el concepto de, lo que llaman algunos analistas, un “mundo multipolar”, esto significa que los conflictos armados se consideran más comunes, pero menos disruptivos, en comparación con la época de la Guerra Fría, por ahora los mercados están atentos al flujo de noticias en el ámbito geopolítico antes de reasignar fondos. Europa podría ser la primera beneficiaria de una vuelta a la normalidad. Por el momento la reacción del mercado ha sido moderada, con el petróleo como único activo repuntando con fuerza. Los analistas de Julius Bäer prevén que los precios puedan subir en el corto plazo hasta por encima de los 80 dólares el barril, sin embargo, la tendencia a largo plazo se mantiene intacta. El mercado petrolero sigue una senda hacia la abundancia, lo que debería presionar los precios hacia los 60 dólares el barril, según los analistas de Julius Bäer, siendo la geopolítica solo una distracción en este camino.

Tanto la Reserva Federal como el Banco de Japón esperan mayor claridad sobre el impacto del shock comercial causado por el fuerte aumento de los aranceles en el crecimiento y la inflación. Los riesgos inflacionarios impiden que la Reserva Federal reanude los recortes de tipos, mientras que los riesgos de crecimiento impiden que el Banco de Japón los suba. Las proyecciones actualizadas del FOMC pronostican mayor inflación y menor crecimiento. Si bien muchos de los partícipes del mercado coinciden en que en 2025 serán necesarios recortes de tipos de hasta 50 puntos básicos, un número creciente de miembros del FOMC considera que mantener sin cambios el tipo de referencia es la estrategia monetaria adecuada para en este momento.

El Banco Central Europeo expresó su preocupación por el mercado del oro, en relación con la negociación de derivados y las dislocaciones físicas. En cuanto a la negociación de derivados, el BCE advierte que el valor nominal negociado en mercado de los futuros del oro supera la cantidad disponible de oro físico. En cuanto a las dislocaciones físicas, el BCE cita la reciente divergencia en el mercado del oro debido a la expectativa de que Estados Unidos también impusiera aranceles a su importación. Si bien conceptualmente es correcto, muchos analistas creen que el BCE exagera los riesgos considerando el alto grado adaptabilidad del mercado del oro a las condiciones cambiantes del mercado.

La gran rotación de Estados Unidos a Europa, como resultado de la esperada huida de los inversores de las políticas de Donald Trump, ha entrado en barrena. En el último mes, el S&P 500 avanza un 2,7%, mientras que el Euro Stoxx 600 pierde un 1,7%. Un motivo de esa recuperación de los índices americanos, que en los primeros meses de año fueron muy castigados, es el denominado Taco Trade, los inversores asumen que Trump nunca va a llegar a cumplir sus peores amenazas económicas en asuntos como los aranceles, el castigo fiscal a la inversión extranjera o la presión a la Reserva Federal de Estados Unidos. Pero existe un motivo adicional, según comentaban dos informes publicados esta semana por UBS y Goldman Sachs. Los grandes fondos y patrimonios estadounidenses muestran un apetito muy limitado o nulo por mover sus carteras desde Estados Unidos a Europa. Los analistas de UBS no ocultan su decepción en una nota tras su Tesis por Europa, informe en el que aboga por una gran revalorización de los parqués del Viejo Continente por la llegada de 1,2 billones de dólares de nuevo dinero. “En el márketing reciente hay diversos grados de acuerdo (en su mayor parte escepticismo) con esta tesis, incluso en Europa. Fuera de Europa hay menos entendimiento sobre los factores detrás del optimismo, más allá del estímulo alemán y el mayor gasto en Defensa, y nos quedamos con la impresión de que la mayoría están mirando a Europa con el rabillo del ojo y con cautela”. Los analistas de Goldman Sachs, explica que “los inversores son escépticos con Europa por dos razones. Primero, por la aparente ausencia de catalizadores que impulsen la trayectoria de la Bolsa a corto plazo. Y en segundo lugar, la falta de crecimiento”. En el primer aspecto, Goldman considera que el próximo final del plazo otorgado por Trump para negociar acuerdos comerciales (vence el 9 de julio) frena en parte la llegada de nuevos flujos inversores a la Bolsa europea. Otro factor negativo es el miedo a que caiga el Gobierno francés y haya nuevas elecciones al Parlamento galo. En cuanto a las perspectivas de crecimiento, Goldman prevé un incremento nulo de las ganancias de las cotizadas en el Euro Stoxx en 2025, y del 4% en 2026. “La fortaleza de las divisas, un débil crecimiento económico y unos bajos precios del petróleo (hasta el último repunte) son rémoras para los beneficios europeos”. Dicho esto, hay sectores que sí atraen dinero americano. Según UBS, “los hedge fund estadounidenses han sido activos desde el final del año pasado al comprar acciones europeas de defensa, industria y banca”. Por el contrario, “en casi ninguna reunión, con inversores americanos, apareció interés proactivo por el sector del lujo o por ASML, que tradicionalmente eran activos de interés para los inversores internacionales”. En el mundo de las divisas, de acuerdo con esas conversaciones, los inversores americanos sí anticipan una mayor apreciación del euro frente al dólar. Este factor tampoco es muy positivo para la Bolsa europea, al tener muchos grandes exportadores. En un alarde de optimismo, UBS hace al final una lectura positiva de ese muro de pasividad americana. “Los inversores a largo plazo no han movido sus carteras. Esto refuerza la posibilidad de que, si las cosas siguen bien en Europa en 2026, podrían llegar flujos significativos. Primero, los inversores deberían posicionarse para un euro a 1,2 dólares”.

EuroStoxx 50 Vs S&P 500 en 2025:

Los mercados se han movido del MAGA al TACO en los últimos meses. Las estrategias del presidente de Estados Unidos marcan el ritmo de los mercados financieros, según los expertos de WisdomTree, que explican que la Bolsa americana ha pasado del optimismo que generó el MAGA de Make America Great Again al giro satírico de MAGA como Make America Go Away y de MEGA, Make Europe Great Again. Y más recientemente TACO, Trump Always Chickens Out. Esta visión satírica resume el comportamiento de los flujos de inversión este año, que han preferido los activos europeos, en detrimento de los americanos, según los analistas de WisdomTree. TACO describe el patrón del presidente Trump de hacer anuncios políticos audaces, como imponer aranceles o amenazar a la Reserva Federal de Estados Unidos, para luego retractarse y suavizar las medidas. Esto se ha traducido en una importante volatilidad en el mercado. Para los inversores del índice americano Nasdaq 100, TACO ha supuesto una montaña rusa, con cotizaciones que han sufrido sacudidas a golpe de anuncio. Durante una serie de días notables en los que el presidente Trump hizo anuncios de línea dura la reacción típica del Nasdaq 100 ha sido negativa, y en los que posteriormente se retractó de esas posiciones, es positiva. WisdomTree repasa en un informe las oscilaciones del Nasdaq 100 en 2025 en torno al comercio TACO y señala que la trayectoria puede dar idea de lo que podría deparar el futuro. Con este patrón, comprar tras los anuncios y vender una vez que se suavizan ofrecería una estrategia rentable. No obstante, el efecto TACO puede haber perdido brío porque los mercados se han vuelto inmunes a nuevos y atrevidos anuncios del presidente Trump. Los inversores saben que Trump amenaza y luego retrocede o al menos atenúa el mensaje. Si los mercados anticipan esta pauta, los nuevos anuncios arancelarios dejan de tener efecto de choque. Si finalmente el foco de atención se desvía de los aranceles, WisdomTree contempla que vuelvan al primer plano los beneficios y los datos económicos. Quizá entonces vuelvan a estar de actualidad los acrónimos clásicos, como FOMO, (Fear of Missing Out), TINA (There Is No Alternative) y RINO, (Recession in Name Only).

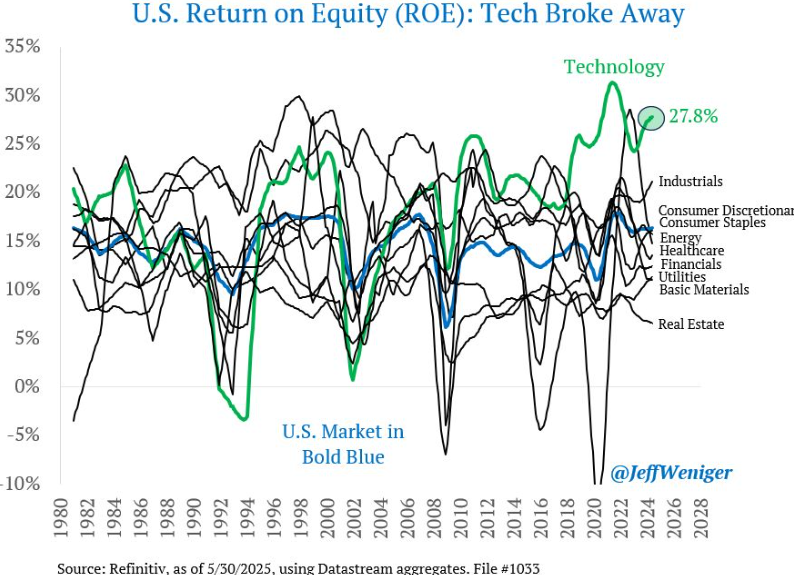

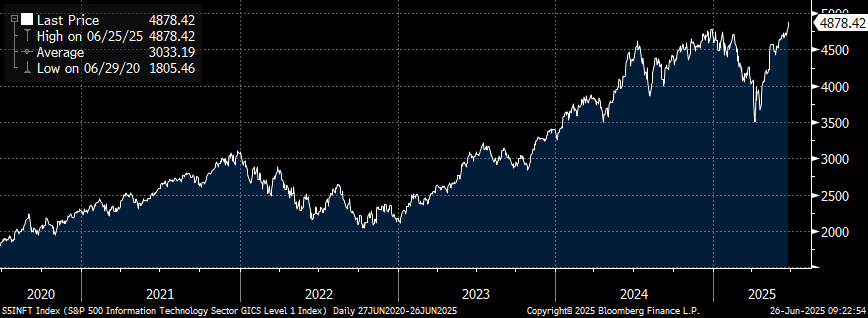

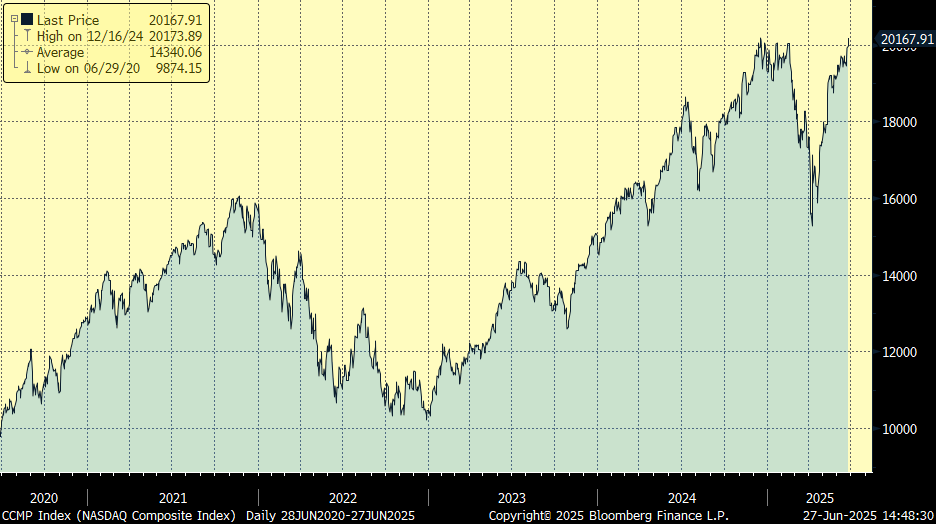

Con todos estos movimientos esta semana el Nasdaq 100 y Nvidia han alcanzado nuevos máximos históricos. El sector tecnológico vuelve a máximos principalmente por las fuertes revisiones de sus rentabilidades esperadas por parte de los analistas frente al resto de sectores. Con un 28% de ROE estimado para el sector para los próximos años no hay señales de reversión a la media.

Informacion Technology US Index.

Nasdad últimos 5 años:

Precio acción Nvidia desde su salida a Bolsa (1998):

Importante esta semana:

Ayer el secretario de Comercio americano, Lutnick, ha confirmado la firma del acuerdo alcanzado el mes pasado en Ginebra con China para reactivar los envíos de tierras raras a Estados Unidos. Una vez se cumpla este compromiso, Estados Unidos levantará sus contramedidas comerciales. Por otra parte, se está a punto de cerrar un acuerdo comercial con India que, según Lutnick, está “cerca de cruzar la línea de meta” y se suma a otros diez pactos comerciales que estarían “inminentes”. Respecto al plazo del 9 de julio, Leavitt lo calificó como “no crítico”, argumentando que Trump podría ofrecer acuerdos directamente si esos países no cumplen el calendario. Paralelamente, Bessent solicita al Congreso eliminar la controvertida sección 899 del proyecto fiscal, conocida como “impuesto de venganza”, que otorgaba poderes para gravar a inversores extranjeros hasta un 20% si se considera que discriminan fiscalmente a empresas estadounidenses.

Powell mantiene la cautela y declara que no tiene prisa por recortar tipos, mientras la economía se mantenga sólida. El Presidente de la Fed señaló esta semana que esperan observar los efectos completos de los recientes aranceles, que podrían aumentar la inflación este verano, antes de decidir sobre ajustes monetarios, sin embargo, si la inflación se mantiene contenida, los recortes llegarán “más pronto que tarde”. En esta línea, Powell también destacó que el dólar sigue siendo la principal moneda refugio y mencionó que cambios en los coeficientes de apalancamiento podrían beneficiar los mercados de Treasury.

Un informe de inteligencia revela que los bombardeos estadounidenses sobre las instalaciones nucleares iraníes probablemente solo retrasaron el programa atómico de Irán por unos pocos meses, en lugar de destruirlo por completo. Por su parte, el enviado especial Steve Witkoff calificó de “completamente ridículo” que se diga que Estados Unidos no cumplió sus objetivos, y defendió que la operación fue un éxito rotundo.

La Unión Europea advierte de aranceles de represalia si Estados Unidos insiste en un acuerdo desigual e incluso si se mantiene el arancel base del 10% sobre las importaciones europeas.

En cuanto a la cumbre de la OTAN, Tusk se mostró «un poco frustrado porque no todo el mundo estaba entusiasmado» con el compromiso del 5%. En este sentido, según fuentes de Bloomberg, había una sensación general en la cumbre de que España no estaba haciendo el esfuerzo necesario en defensa.

En la zona euro, el lunes conocimos las cifras de confianza empresarial de Junio que decepcionaron ligeramente, el PMI compuesto repitió los niveles de mayo al situarse en 50,2, apenas por debajo del 50,4 previsto. Por componentes, mientras que los servicios escalaron hasta niveles de 50 frente al 49,7 previo, las manufacturas repitieron el dato de mayo de 49,4, tres décimas por debajo de lo estimado.

En Estados Unidos, las cifras preliminares de confianza empresarial de junio dejaban señales mixtas. En concreto, el indicador compuesto se situó en 52,8, por encima del 52,2 previsto, aunque dos décimas por debajo del dato de mayo. A nivel componentes, las manufacturas repitieron el número de mayo de 52, un punto por encima del consenso, mientras que los servicios se posicionaron en 53,1, muy por debajo del 53,7 del mes previo.

También en Estados Unidos, la confianza de los consumidores se deteriora en junio, con la guerra arancelaria como protagonista y unos acuerdos que no acaban de cerrarse. En concreto, el índice elaborado por la Conference Board cayó hasta niveles de 93 muy por debajo del 98,4 registrado el mes previo. Este peor comportamiento vino explicado tanto por el componente de situación actual (129,1 vs. 135,5 en mayo) como el de expectativas (69 vs. 73,6). En conjunto, se trata de unas cifras que destacan la inquietud del consumidor norteamericano frente a la incertidumbre generada por la guerra tarifaria.

En Alemania la confianza empresarial (IFO) mejoró en junio y por encima de lo esperado, tanto en la valoración de la situación actual como especialmente, en la valoración de la situación económica a medio plazo.

En España el dato final del primer trimestre del PIB cumplió las estimaciones tanto en tasa trimestral, con un crecimiento del 0,6% en línea con lo esperado y con el dato preliminar (+0,6%), frente al +0,7% anterior, como en interanual +2,8% frente al +2,8% esperado y preliminar y +3,3% anterior.

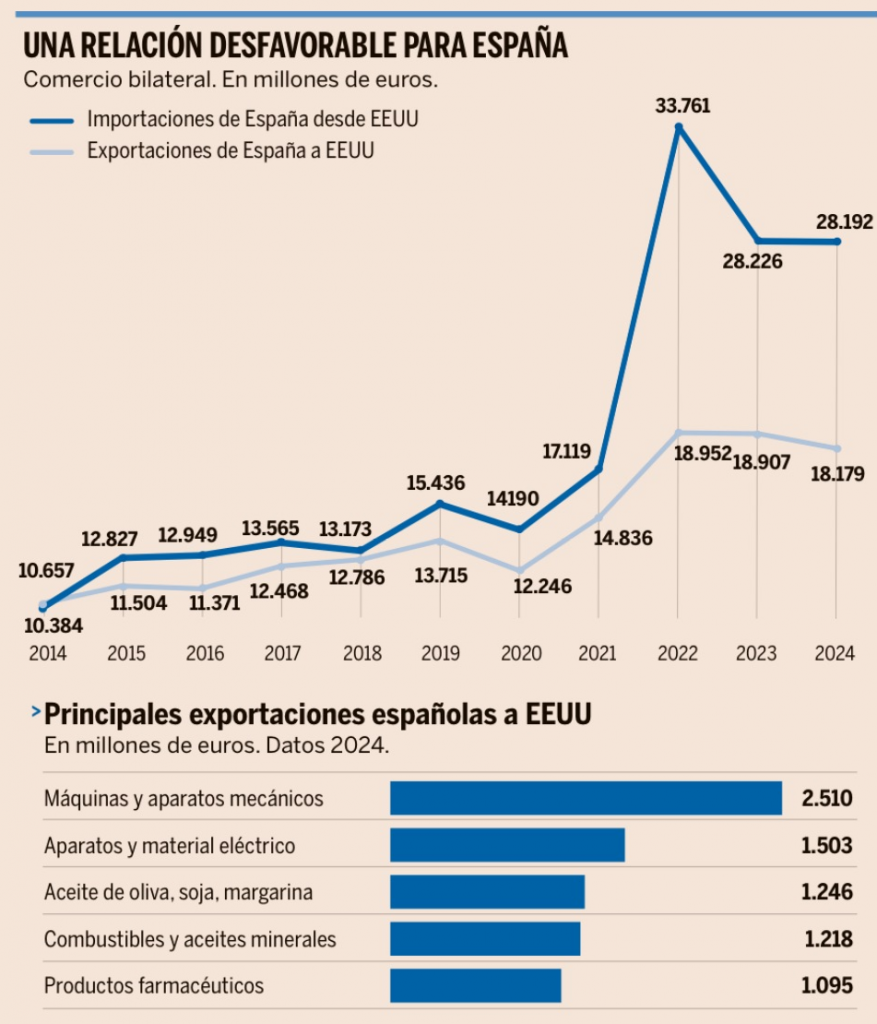

El sector exportador español ha vuelto a dar muestras de preocupación después de que Trump haya señalado directamente a España por el rechazo de Sánchez a cumplir el compromiso de invertir un 5% del PIB en Defensa que él mismo rubricó en la cumbre de la OTAN. “Vamos a negociar un acuerdo comercial con España; les vamos a hacer pagar el doble”, afirmó el miércoles el presidente norteamericano, que ha convertido la amenaza en su principal estrategia negociadora, sino la única. Sus palabras, con independencia de que en los próximos días (u horas) puedan ser matizadas, para mejor o para peor, han disparado la tensión y la incertidumbre entre las empresas exportadoras españolas, que se juegan unas ventas anuales a Estados Unidos próximas a los 18.200 millones de euros (en 2024) si Trump impone aranceles específicos adicionales a productos españoles. Entre los sectores españoles más expuestos y, por ende, más preocupados por esta nueva escalada en la guerra comercial, figuran los fabricantes de bienes de equipo y, en concreto, los de máquinas y aparatos mecánicos, así como dispositivos y material eléctrico (motores eléctricos agrícolas, componentes eléctricos para renovables, máquinas herramienta de precisión…), que en conjunto exportaron 4.013 millones de euros a Estados Unidos en 2024, aunque con una caída del orden del 8% sobre 2023. A continuación, se sitúan productos agroalimentarios como el aceite de oliva y grasas vegetales como la soja o la margarina, que por sí solos vendieron más de 1.246 millones al otro lado del océano, aunque el grueso (1.013 millones) correspondió al aceite de oliva. En conjunto, el sector agroalimentario español exportó a Estados Unidos bienes por 3.609 millones en 2024, un 21,4% más que el año anterior. El vino es otro de los productos amenazados expresamente por Trump. Sus ventas al mercado estadounidense (incluidos vino y mosto) ascendieron a 334,8 millones en 2024, un 2,8% menos, aunque las de legumbres y hortalizas en conserva se dispararon un 23,7%, hasta los 247 millones. Otros de los sectores más expuestos al eventual arancel extra de Trump son los combustibles y aceites minerales (España importa petróleo crudo y luego lo exporta refinado), que el año pasado sumaron 1.218 millones tras caer un 51%, y el de los productos farmacéuticos, con unas ventas españolas a Estados Unidos de 1.095 millones, casi el doble que el año anterior. Aunque el Gobierno se apresuró a recordar que la UE es un territorio aduanero único y que el marco de la negociación comercial es entre Bruselas y Estados Unidos, no es la primera vez que la Administración estadounidense impone aranceles a productos y países específicos, puede que Trump no pueda teóricamente gravar todos los productos españoles, pero sí una amplia lista de bienes (en 2021, por la tasa Google, fueron más de una treintena) que dañen a diferentes sectores productivos nacionales y acaben dejando fuera de aquel mercado a muchos de sus productos.

Problema doble: Ahora con EEUU y en 2029 con la OTAN. Carlos Segovia.

Con la presentación política para consumo interno que ha hecho Pedro Sánchez de sus compromisos con la OTAN desata un doble problema económico: uno, inmediato con la primera potencia mundial que es Estados Unidos; y otro, con la Alianza Atlántica en 2029 «a más tardar». Todo arranca de lo mismo, que Sánchez ha querido exhibir la flexibilidad que otorga la OTAN a todos en su comunicado como si fuera algo exclusivo de España y ha desatado con ello el enfado de importantes socios, particularmente el del presidente de EEUU, Donald Trump, pese a que él mismo también tiene intención de aprovechar esa manga ancha del acuerdo.

El tono pistolero de Trump, insólito entre aliados, puede traducirse no en aranceles específicos para España, sino en que su Administración intente que los productos españoles resulten particularmente castigados en una eventual guerra comercial con la Unión Europea. Y, sobre todo, Trump señala a España como a un socio no fiable con lo que eso puede suponer de efecto arrastre en multinacionales estadounidenses que puedan elegir otros países europeos como Italia para inversiones en la UE o para contratos del Pentágono. La primera potencia económica mundial tiene instrumentos para ejecutar la tremenda frase que lanzó Trump, tan propia de una novela de Mario Puzo: «La economía española está muy bien y podría venirse abajo de golpe si algo malo sucediera, ya saben».

Todo porque Sánchez presume de que sólo va a gastar el 2,1% en Defensa en la próxima década, cuando puede ser más. Y ahí viene el segundo problema, pero en este caso para el que esté en Moncloa en 2029. En ese año, según recordó el secretario general de la Alianza, Mark Rutte, se hará una evaluación a fondo de si los gobiernos aliados están alcanzando los objetivos de capacidades militares prometidos con el gasto que hacen. Sánchez está convencido de que con el 2,1%, España llegará a ese año con los deberes de compra de armamento y equipamiento hechos, pero si, como sospecha Rutte, se queda corto, 2029 será el momento en que la Alianza exija que España eleve su esfuerzo para cumplir su promesa. Si Rutte acierta, el que gobierne ese año ya no tendrá que destinar unos 33.000 millones al año en Defensa, sino unos 56.000 con varapalo de déficit y deuda.

Trump no entra en estas sutilezas, pero sí el canciller alemán, Friedrich Merz. Pasó más inadvertido, pero, al terminar la cumbre, dijo. «A más tardar en 2029 se producirá una revisión y se verá si España puede cumplir su compromiso con menos esfuerzo de financiación». El ministro de Economía, Carlos Cuerpo, aseguró en Radio Nacional que, si fuera el caso de que hay que poner más dinero, «España estará a la altura». Alude así al último intercambio de cartas con Rutte en el que Sánchez ata a sus sucesores comprometiéndose a que España se dotará de las capacidades acordadas, aunque superen el 2,1%.

Por todo esto no se ve ni rastro de una supuesta cláusula de escape española en el punto tres de la declaración final aliada. Con el sí del actual Gobierno español de coalición, lo que allí figura es un salto histórico de la Alianza en gasto militar. Del 2 % del PIB nacional hasta la fecha se pasa a un «al menos el 3,5% del PIB, basado en la definición acordada de gasto de Defensa de la OTAN para 2035, a la financiación de las necesidades básicas de Defensa y al cumplimiento de los Objetivos de Capacidad de la OTAN». Sin hacer el ruido de Sánchez, la primera ministra italiana, Giorgia Meloni, dijo: «Estoy convencida de que los nuevos objetivos son sostenibles, hay total flexibilidad». Eso por ahora, pero Sánchez también aceptó esto: «La trayectoria y el equilibrio del gasto de este plan se revisarán en 2029». ¿Lo habría firmado si estuviera convencido de que seguirá él ese año?

La geopolítica llega para quedarse. Miguel Jiménez González-Anleo, David Sarasa-Flores y Alfonso Ugarte Ruiz. BBVA Research.

El impacto de los riesgos geopolíticos en los fenómenos económicos es indudable, y la demanda de análisis es cada vez mayor por parte de gobiernos, reguladores, sector privado e instituciones multilaterales. Basta pensar en los aumentos de los extremismos y populismos en las últimas dos décadas, las guerras recientes en Ucrania y Oriente Medio, la creciente rivalidad entre Estados Unidos y China, o la tendencia a incrementar el gasto militar, para imaginar escenarios de riesgo geopolítico que empresas e instituciones tienen que anticipar para desarrollar sus estrategias a largo plazo. Incluso la amenaza, ya casi realidad, del proteccionismo desde Estados Unidos, se puede ver desde el prisma de la geopolítica.

Sin embargo, medir los riesgos geopolíticos no es fácil. En los últimos años se ha hecho principalmente mediante indicadores de datos masivos que captan el sentimiento en los medios sobre determinados fenómenos de raíz geopolítica. Muchos bancos centrales y organismos internacionales utilizan, por ejemplo, un índice elaborado por dos investigadores de la Fed (Caldara y Iacoviello, 2022), que recoge bien dichos fenómenos desde los años 1900. Pero son indicadores volátiles, que fluctúan rápidamente, revirtiendo a una media estable, reflejando así la atención transitoria de los medios a eventos específicos, y necesitan ser complementados por otros más estructurales, que muestren bien las tendencias a largo plazo.

Hay una larga tradición de indicadores de este tipo (del Banco Mundial o del World Economic Forum, por ejemplo) que comparan distintos países midiendo fenómenos como el nivel de democracia, la calidad de las instituciones, la polarización política, la desigualdad, etc. También existen medidas de gasto militar, que aproximan directamente el riesgo geopolítico. Todas ellas se pueden combinar para elaborar diferentes rankings.

Hemos intentado ir más allá, utilizando ese tipo de indicadores no solamente para un país dado, sino añadiendo un componente externo que mide el riesgo que ejercen sobre él todos los demás países del mundo, ponderado por distintas medidas de distancia física o ideológica (medida en este caso con la coincidencia o no en las múltiples votaciones de las ONU). Por ejemplo, el tener vecinos con un gasto militar elevado, o con “rivales ideológicos” con una calidad democrática deficiente, supondría tener un mayor riesgo geopolítico que si se tuviese otros, poco armados y más democráticos.

Así, podemos dibujar un mapa de riesgo geopolítico que evoluciona desde los años 1960 para países, regiones y globalmente, y utilizarlos para afinar el análisis de tendencias y elaborar escenarios.

Evolución de los riesgos

Una primera observación de este análisis es que el riesgo global descendió a partir de los años 1980 (final de la Guerra Fría), tocó suelo alrededor de la crisis financiera, y ha vuelto a aumentar desde principios de la década pasada, coincidiendo con el fin de la globalización. Otro hecho interesante es que el componente interno del indicador (el que corresponde a situación política y gasto militar de los propios países) empezó a deteriorarse antes que el externo (el de los “rivales” geoestratégicos), lo que podría apuntar a una difusión desde la expansión de populismos y autoritarismos hacia mayores tensiones externas.

Otros resultados confirman la evolución regional de estos indicadores que cabría esperar. Las zonas de Asia Occidental (que incluyen Oriente Medio) han sufrido un estrés geopolítico muy elevado prácticamente en todo el período, mientras que en Europa del Este fue alto durante la Guerra Fría, cayó en los años 1990 y ha vuelto a aquellos niveles recientemente. Quizás menos recordado es que en los países del sur y centro de África el riesgo geopolítico ha caído fuertemente en las últimas dos décadas, pero no en el norte, donde continúa siendo relativamente elevado. En Sudamérica hay poco riesgo geopolítico, pero sí en Norteamérica, donde ha aumentado en la última década por la rivalidad creciente con China, aunque no está en los niveles de la Guerra Fría (el indicador no recoge aún datos del gobierno Trump).

Parece que la creciente preocupación geopolítica en medios e instituciones va a estar presente en muchos análisis económicos y estratégicos de cara al futuro, por razones obvias derivadas de los conflictos armados recientes y por la constatación de que estamos en un mundo cada vez más transaccional y menos basado en reglas multilaterales.

Buen fin de semana.