Los mercados hoy están más tranquilos tras la noticia de que Trump decidirá en las próximas dos semanas sobre qué hacer con Irán, suavizando los temores a una respuesta inmediata y abriendo la opción de una solución diplomática. En el conflicto entre Israel e Irán será especialmente relevante la reunión de hoy de los ministros de Economía y Finanzas de la UE (Ecofin) que aborda, entre otros temas, la lenta ejecución del Mecanismo de Recuperación y Resiliencia, cuyos desembolsos están por debajo de lo previsto debido a retrasos en los proyectos y a la cercanía del plazo límite de 2026. Ante este panorama, la Comisión Europea plantea permitir a los Estados miembros redirigir los fondos no utilizados del plan Next Generation EU hacia el nuevo fondo de apoyo a la industria de defensa europea (EDIP), en un momento clave antes de las próximas cumbres de la OTAN y la UE. Sin embargo, existe el riesgo de que la financiación total de la UE en la segunda mitad del año sea menor a lo previsto inicialmente, lo que podría generar tensiones en los diferenciales de deuda entre los países del bloque.

Estamos a mitad de año y, sin embargo, da la impresión de que no hemos avanzado mucho desde enero. La Reserva Federal ha mantenido los tipos sin cambios por cuarta reunión consecutiva, en el rango de 4,25%–4,50%, y Jerome Powell ha vuelto a ofrecer un discurso prudente y poco claro. Se siguen proyectando dos bajadas de tipos en 2025, pero sin mucha convicción, de hecho, los miembros del comité están profundamente divididos, la mayoría prevé, como mucho, una sola bajada, o ninguna. El propio Powell reconoció que nadie en la Fed tiene mucha confianza en estas previsiones. Al mismo tiempo, las tensiones geopolíticas y las políticas comerciales de Trump continúan alimentando la incertidumbre. El riesgo de una especie de estanflación suave va tomando forma, con una inflación subyacente (PCE) ahora estimada en 3,1% para finales de 2025 y un crecimiento del PIB revisado a la baja, al 1,4%. También se prevé un aumento del desempleo hasta el 4,5%.

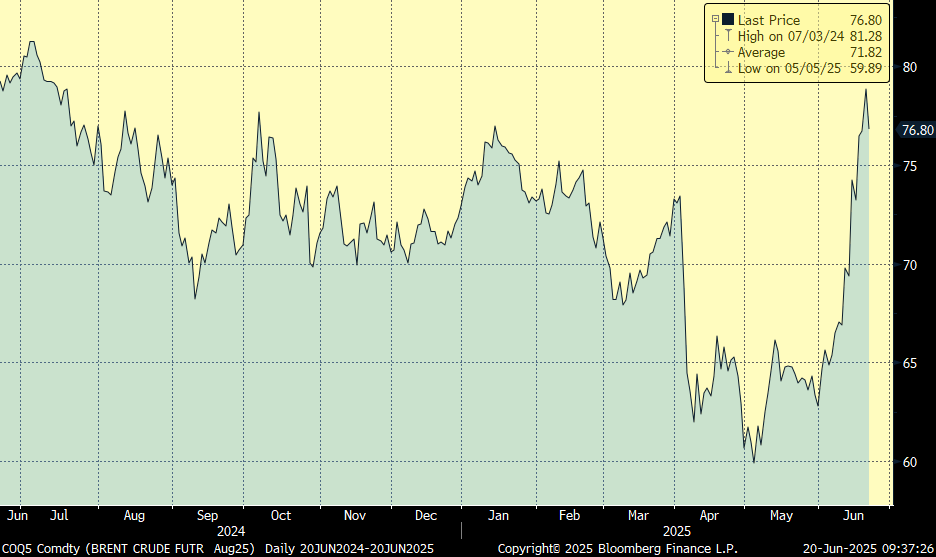

Como digo, la guerra entre Israel e Irán acapara los titulares y alimenta los temores de los inversores. Ante la creciente tensión geopolítica, el petróleo reaccionó en consecuencia con un aumento de precio. El mercado de petróleo se mantiene relativamente estable, y hasta el momento los precios no han superado los 80$ el barril. Se necesitarían interrupciones significativas en el suministro para que cambiara la dinámica y los precios alcanzase los niveles que alcanzó el año pasado. El almacenamiento es suficiente, tanto en occidente como en China. Los países productores de petróleo, en particular Arabia Saudí, cuentan con abundante capacidad disponible y la están incorporando al mercado. La tendencia fundamental a largo plazo se mantiene sin cambios, y el mercado petrolero continúa en un camino tortuoso hacia la sobreoferta, con precios en torno a los 60 dólares por barril según la mayoría de analistas. Una de las mayores crisis de los mercados en la historia reciente fue la que desató el embargo petrolero de octubre de 1973, consecuencia del castigo árabe a los países occidentales por su apoyo a Israel en la Guerra del Yom Kipur. Ese bloqueo disparó el precio del crudo y desató una espiral inflacionista, dando lugar a una severa corrección bursátil, según recuerda Deutsche Bank en un informe de esta semana, las bolsas cayeron un 17% en apenas 27 sesiones, y no se recuperaron hasta 1.475 jornadas después. Con este precedente, los analistas siempre miran de cerca cualquier escenario de tensión en Oriente Próximo, como el que se está produciendo ahora. Sin embargo, tras el repunte inicial del precio del barril la semana pasada, los mercados parecen estabilizados. El Brent ronda los 75 dólares, un nivel en el que teóricamente no debería dispararse la inflación ni los costes de las empresas consumidoras de energía. Según los analistas de Citi, “el estudio de acontecimientos similares refleja que una subida del crudo de ese calibre tiene un impacto mínimo en los mercados macro. De 20 casos pasados, subidas del 10% del petróleo en tres días llevaron luego a una estabilización”. Goldman Sachs, al repasar sus previsiones para el petróleo, introduce una pequeña “prima de riesgo geopolítica” para este verano, situando su expectativa de precio para el tercer trimestre en los 63 dólares (frente a los 61 dólares anteriores). Pero de cara a 2026, Goldman contempla una caída del barril a los 56 dólares, conforme aumente la producción doméstica en Estados Unidos. Todos estos cálculos se basan en que la escalada bélica en Oriente Próximo será contenida, y no afectará al bombeo y exportación de hidrocarburos iraníes. Pero los propios analistas de Goldman ven dos escenarios más peligrosos. En el primero, el petróleo se dispara hasta los 90 dólares, en caso de que la guerra afecte a instalaciones iraníes y su producción caiga a 1,75 millones de barriles diarios, la mitad que ahora, durante 6 meses. Buena parte de esta menor oferta, según el banco, sería cubierta con un aumento del bombeo en Arabia Saudí y Abu Dabi. Un segundo escenario, más peligroso, es que las hostilidades se extiendan y acabe produciéndose el cierre del estrecho de Ormuz, por donde circula una quinta parte de la producción global de petróleo. Goldman cree que, si se llega a este extremo, el crudo superaría los 100 dólares por barril. Los analistas de Deutsche Bank manejan sus propias hipótesis. En principio, consideran que una disminución de las exportaciones desde Irán puede ser manejable para el mercado energético. De hecho, estiman que el precio actual de en torno a los 75 dólares ya estaría descontando una interrupción de la mitad del suministro de ese país. Pero nuevamente, Deutsche también destaca el peligro de un bloqueo de Ormuz. “Un cierre deliberado del estrecho por parte de Irán, utilizando una combinación de minas, patrulleras, aviones, misiles de crucero y submarinos diésel podría llevar a una distorsión de 21 millones de barriles diarios por dos meses”, apunta Deutsche. El crudo se dispararía a 124 dólares por barril. A este nivel, todos los mercados sufrirían ya que el efecto inflacionista no solo elevaría los costes para empresas y consumidores, sino que además afectaría a la política de tipos de interés de los bancos centrales. Nadie parece pensar en lo sucedido en 1973.

A primera vista, parece razonable suponer que el aumento de los precios del petróleo supondrá un duro golpe para el crecimiento mundial. Si bien Irán sólo produce unos 3,3 millones de barriles al día, según S&P, alrededor del 3% del total mundial, la verdadera amenaza radica en que, si un nuevo conflicto cierra el Estrecho de Ormuz , se verá afectado el transporte marítimo. De hecho, ING Barings prevé que, en el peor de los casos, un bloqueo prolongado del estrecho, los precios del petróleo podrían duplicarse hasta alcanzar un récord de 150 dólares a finales de este año. La historia del siglo XX ha demostrado lo perjudiciales que pueden ser las subidas repentinas del precio del petróleo. Y dado que el Banco Mundial acaba de recortar su previsión de crecimiento global en casi medio punto porcentual, hasta el 2,3 %, el nivel más bajo desde 2008, este es mal momento para otra crisis.

Precio del petróleo últimos 12 meses:

Los gestores de fondos infraponderan el dólar estadounidense como nunca en los últimos 20 años, según se la última encuesta mensual de Bank of America a inversores profesionales de todo el mundo. La decisión de los inversores de evitar tomar posiciones en la divisa estadounidense se produce pese a que su optimismo respecto a los mercados ha vuelto al nivel previo al día calificado por el presidente de Estados Unidos, Donald Trump, como el Día de la Liberación, el 2 de abril, cuando declaró la guerra comercial al resto del mundo. BofA matiza que la mejora del sentimiento inversor no es “preocupantemente alcista”. La encuesta se realizó después de conocerse las negociaciones y acuerdos arancelarios entre Estados Unidos y China, por lo que la preocupación de los inversores por la guerra comercial se ha reducido considerablemente y el temor a una recesión se ha desplomado.

El mayor optimismo ha provocado que los gestores roten sus carteras desde las posiciones más defensivas, como los servicios públicos, los productos básicos o la atención médica, hacia los mercados emergentes, la energía, los bancos y los valores industriales. La menor aversión al riesgo y la mayor claridad sobre la guerra comercial no se traduce en una mayor predilección de los inversores profesionales por la Bolsa estadounidense. La mayoría de los gestores cree que las acciones de fuera de Estados Unidos serán las que mejor se comporten los próximos cinco años, seguidas por los valores estadounidenses.

Luego se sitúan el oro y los bonos, después de que la expectativa de mayores rendimientos de los bonos, que se comportan de forma inversa al precio, alcance el mayor nivel desde agosto de 2020, según recoge la encuesta de BofA. Destaca el hecho de que el porcentaje de inversores que piden a las compañías que devuelvan el efectivo a los accionistas (a través de recompras, pago de dividendos, fusiones y adquisiciones financiadas con efectivo o deuda) alcanza el porcentaje más alto desde julio de 2013, el 35%. Con todo, la mayoría de los inversores profesionales están sobreponderados en Bolsa europea, en niveles próximos a un máximo de hace cuatro años, e infraponderados en la estadounidense, cerca del máximo de hace dos años. La encuesta especifica a los gestores de fondos europeos, y refleja, un mes más, que confían sin fisuras en la renta variable del continente, mientras se diluye el pesimismo, a pesar de los riesgos arancelarios. El 75% de los encuestados, mismo porcentaje récord que en la edición de febrero, espera que las acciones europeas suban durante los próximos 12 meses. El 61% cree además que el beneficio por acción se elevará, el 38% más que en el estudio del mes pasado. Un 43% considera que reducir demasiado la exposición a la renta variable y, por tanto, perderse un posible aumento adicional de la renta variable es el mayor riesgo al tomar decisiones sobre la cartera en estos momentos. Por países, Alemania continúa siendo el favorito de los inversores al calor de su plan de estímulo. Le sigue Italia. España se coloca como la tercera geografía donde los gestores creen que la Bolsa subirá más durante los próximo 12 meses. En la encuesta anterior infraponderaban a España. La banca es el sector más sobreponderado, seguido por los servicios públicos y seguros. En cambio, automóviles, productos químicos y comercio minorista son los más infraponderados. El estudio, realizado entre el 6 y el 12 de junio, no recoge el aumento del riesgo geopolítico en Oriente Medio iniciado por los ataques de Israel a Irán.

Importante esta semana:

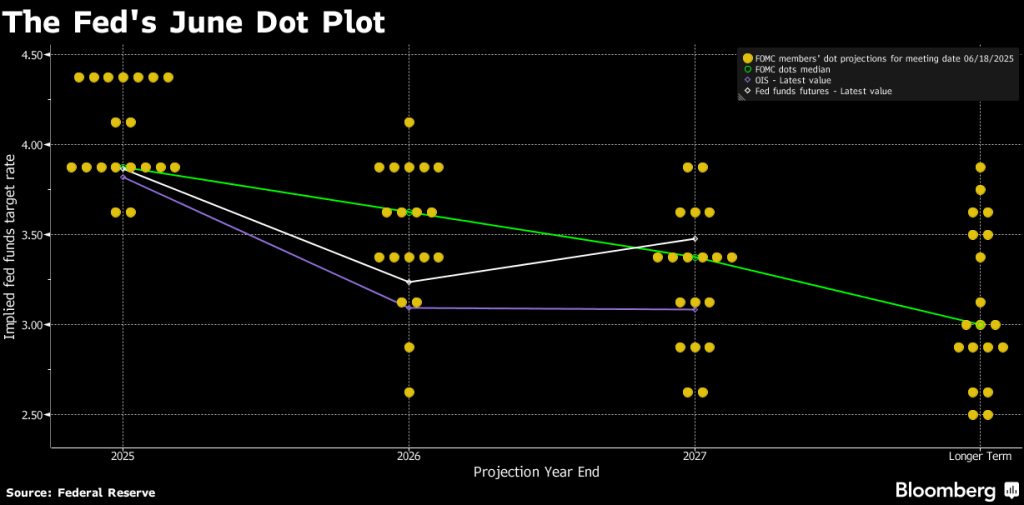

Este miércoles se dio la cuarta pausa consecutiva. La Reserva Federal ignoró las amenazas de Donald Trump y dejó los tipos sin cambios en la franja comprendida entre el 4,25% y el 4,5% desde finales del año pasado. Para el banco central norteamericano todavía hay muchas dudas sobre el impacto real de la política arancelaria de la Casa Blanca. Tantas, que también han empeorado de forma significativa las previsiones que maneja de cara al resto del año. Si bien es cierto que todavía hay un mayor número de gobernadores que confía en que este año pueda haber dos recortes, se dispara el número de quienes creen que es posible que el ejercicio termine sin ningún recorte o, en el mejor de los casos, solo uno. Si bien la puerta a dos recortes sigue abierta, la percepción es que se va cerrando. No solo se trata de las dudas arancelarias. Ahora se suma también la presión de la agresiva política migratoria de Trump, con las primeras alertas del coste para la economía de los programas de deportaciones ante la escasez de mano de obra en muchos sectores, como el agrícola. Las tensiones en Oriente Medio también aumentan la presión inflacionista ante la amenaza de un aumento del precio del petróleo. La inflación, principal indicador que maneja la Fed para definir su hoja de ruta, ya se encuentra en los niveles que buscaba el banco central. Sin embargo, tampoco consolida una tendencia clara a la baja. Es más, en abril repuntó ligeramente hasta el 2,4%. Fue solo una décima más, pero aun así ha servido para poner en guardia a los gobernadores del banco central. Powell alertó de que “la presión inflacionista podría ser más persistente de lo esperado, de ahí la necesidad de actuar con cautela”. Para Trump, sin embargo, no hay dudas: “La Fed debería bajar los tipos un punto entero”, tal y como aseguró hace unos días, cuando se publicó el último dato del IPC. Después, incluso amenazó con la posibilidad de intervenir el banco central, aunque sin entrar en detalles.

En juego, entre 600.000 millones y 800.000 millones de dólares de coste extra en los próximos vencimientos de deuda pública de Estados Unidos. Tras la decisión de esta semana, es de esperar que Trump no solo vuelva a insultar al presidente del banco central, al que se ha referido en varias ocasiones como “loco”, “estúpido” o “perdedor”, sino que plantee algún tipo de medida para forzar una rebaja de tipos en la próxima reunión. Precisamente, es ahí donde los analistas no se ponen de acuerdo. Hasta este miércoles, una gran parte se inclinaba por un primer recorte de tipos este año en julio, pero tras la publicación de las nuevas previsiones ganan peso las voces de quienes apuestan a que habrá que esperar hasta septiembre, en la medida en que sea necesaria una mayor claridad sobre el efecto de los aranceles. Aunque muchos han entrado ya en vigor, los constantes giros de guion de Trump en este ámbito han retrasado su puesta en marcha y, a día de hoy, se mantienen abiertas las negociaciones con cerca de medio centenar de países, con el calendario para firmar la mayoría de los acuerdos en las dos primeras semanas de julio, aunque no se descartan prórrogas hasta después del verano. Powell apuntó que, “en términos globales, la economía se está enfriando muy poco a poco”, por lo que hay margen. Aun así, aseguró que están pendientes de la evolución de las cifras “en tiempo real y listos para actuar cuando sea necesario”.

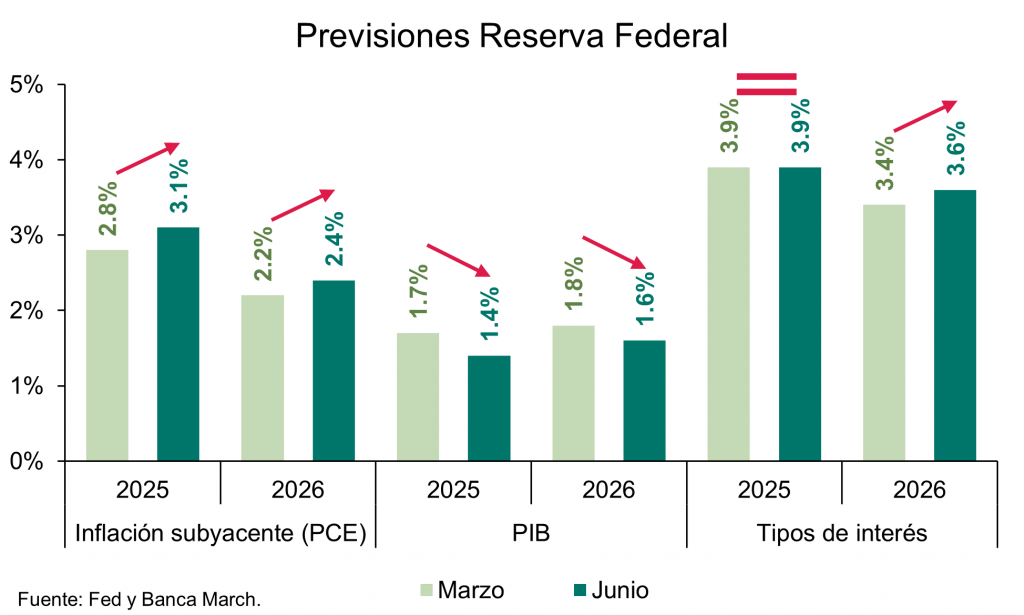

En la actualización de su cuadro macro, la Fed revisó a la baja del crecimiento del PIB para este 2025 hasta +1,4% desde el +1,7% anterior, y revisó al alza en la inflación del 2025 hasta el +3% frente al +2,8% previo. Su “dot plot” mantiene la previsión de recorte de tipos de 50 puntos básicos en 2025, hasta 3,9%, en línea con las previsiones de marzo, con cierto tono más “hawkish” en la medida en que ya son 7 los que no ven ningún recorte en 2025 mientras que sólo 4 tenían esa visión en marzo, a lo que se suma que ahora esperan menos recortes de tipos para 2026, solo 1 hasta 3,6% frente a 2 esperados en marzo, y 2027 mantiene 1 recorte, pero hasta un nivel más alto, 3,4%, sin cambios en el largo plazo (3%). Las bajadas de tipos, a pesar de la revisión al alza de la inflación, se justifican por la expectativa de que el repunte de precios sea temporal, con moderación prevista en 2026 (2,4%) y 2027 (2,1%), y por cierto repunte esperado en la tasa de paro (4,5% a fin de año frente 4,4% en marzo). A la vez, el crecimiento esperado es relativamente sólido a pesar de las revisiones a la baja en 2025 y 2026 (-2 décimas a +1,8%), sin cambios para 2027 y largo plazo (+1,8%). El mercado sigue descontando 2 recortes de 25 puntos básicos después del verano.

Trump se retiró anticipadamente de la cumbre del G7 debido a la intensificación del conflicto entre Israel e Irán. Antes de marcharse, respaldó el comunicado conjunto del G7 que califica a Irán como “fuente principal de inestabilidad” regional, reafirma el derecho de Israel a defenderse y hace un llamado a la desescalada, incluyendo un alto el fuego en Gaza. Además, los líderes del G7 acordaron una estrategia conjunta para asegurar el suministro de minerales críticos, esenciales en el contexto de la transición energética y tecnológica. Paralelamente, Trump insinuó que ya no impondrá nuevas sanciones a Rusia, argumentando que las sanciones han sido costosas para Estados Unidos y cuestionando la efectividad de excluir a Rusia de la alianza.

El martes se publicaron las Ventas al por menor de mayo en Estados Unidos que se saldaron con un descenso del -0,9%, lo que supuso un resultado tres décimas por debajo de lo esperado, cuyo dato fue además revisado a la baja en dos décimas hasta el -0,10%. Esto suponen dos meses consecutivos de contracción. El informe de ventas al por menor indica que los consumidores, tras adelantar compras en marzo por temor a los aranceles impulsados por Trump, están ahora moderando sus gatos. De hecho, el consumo en restaurantes y bares, único sector de servicios cubierto por este informe experimentó descensos (-0,9%), después de dos meses consecutivos al alza, lo que apoya la percepción de cautela por parte de los consumidores que se puede desprender del agregado del dato.

En materia comercial, Trump y el primer ministro británico Keir Starmer firmaron durante el G7 un acuerdo comercial bilateral que reduce los aranceles a la importación de automóviles (del 27,5% al 10% hasta 100.000 unidades anuales) y elimina los gravámenes sobre productos aeroespaciales, aunque todavía no se concretan las cuotas para acero y aluminio. Trump enfatizó que el Reino Unido está “muy bien protegido” contra futuros aranceles “porque me caen bien”. Por su parte, el primer ministro japonés Ishiba no logró cerrar un acuerdo con Trump sobre la eliminación de aranceles al automóvil (25%) y otros productos, aunque se comprometieron a continuar negociando, con nuevas rondas previstas para el próximo mes en la cumbre de la OTAN en La Haya. Además, el primer ministro canadiense Mark Carney anunció que conversó con Trump sobre un posible tratado económico y de seguridad entre Canadá y Estados Unidos, con la intención de concretarlo en los próximos 30 días, aunque aún persisten discrepancias. En paralelo, Trump discutió sobre aranceles con Macron, aunque los detalles no se han divulgado.

En Europa, Dombrovskis, Comisario Europeo de Comercio, afirmó que las negociaciones comerciales con Estados Unidos “están avanzando”, el periodo de 90 días que Trump concedió para negociar acuerdos comerciales expira el próximo 9 de julio, si bien es cierto que la Administración Trump podría extender esos plazos para países que estén negociando “de buena fe”.

La presidenta del Banco Central Europeo, Lagarde, declaró que el BCE está muy cerca del objetivo de inflación del 2%, y que la incertidumbre por los aranceles de Estados Unidos está frenando las inversiones mundiales. La Presidenta dijo textualmente: «es una situación en la que todos pierden«. Lagarde declaró que la actual reconfiguración del orden económico global representa una oportunidad estratégica para que Europa impulse el papel del euro como moneda internacional. Sin embargo, ese protagonismo debe ser ganado activamente. Para ello, Europa debe fortalecer tres pilares fundamentales, credibilidad geopolítica, resiliencia económica e integridad institucional. Esto implica completar el mercado único, crear una verdadera unión de mercados de capitales, emitir más activos seguros y reformar las estructuras de decisión de la UE para ganar eficacia y unidad. De Guindos dijo que el riesgo de no alcanzar el objetivo de inflación es muy limitado, y que los riesgos para la inflación están equilibrados. Una encuesta de Bloomberg a economistas plantea un recorte final por el BCE de tipos de 25 puntos básicos en septiembre.

En China esta semana hemos conocido importantes datos de mayo que muestran mejora en el consumo privado, pero debilidad en manufacturas y sector inmobiliario, las ventas al por menor subieron un 6,4% frente al +4,9% esperado y +5,1% anterior, las producción industrial subió un +5,8% por debajo del +6,0% esperado y +6,1% anterior, y la inversión en propiedades cayó un -10,7% algo más que el -10,5% esperado por el mercado y -10,3% anterior, mientras que los precios de viviendas aceleraron su caída, tanto nuevas como usadas. Sin embargo, el avance en consumo podría deberse a factores no sostenibles, como el adelanto de festival de compra y las subvenciones al consumo, por lo que habrá que esperar a próximos datos para confirmar esta mejora.

Siguiendo con China en un importante foro financiero celebrado en Shanghái, el Banco Central de China, anunció que van a probar nuevas herramientas para ayudar a la economía sin tener que bajar tipos. Este plan piloto se centrará en Shanghái y busca impulsar el crecimiento, modernizar el sistema financiero chino y abrirlo más al exterior. Las dos medidas principales son, impulsar el yuan digital con el fin de que el yuan tenga más peso a nivel global y depender menos del dólar. Para ello se creará un centro internacional para gestionar su moneda digital oficial (el e-CNY) desde Shanghái, y la segunda medida sería emitir bonos chinos negociados libremente en el exterior para lo que se lanzarán nuevos bonos llamados “offshore bonds”, que estarán denominados en yuanes y se podrán comprar y vender libremente fuera del sistema financiero chino tradicional favoreciendo que las empresas chinas consigan financiación más barata desde el extranjero.

Esta semana hemos tenido reuniones de varios Bancos Centrales, además de la Fed:

El Banco de Inglaterra mantuvo los tipos de interés en el 4,25% a la espera de que la moderación en el crecimiento salarial se traduzca en una menor presión inflacionaria. La autoridad monetaria continúa defendiendo una estrategia de recortes graduales y prudentes. Por su parte, los mercados descuentan dos recortes adicionales de 25 puntos básicos en lo que resta del año. El Banco de Inglaterra trata de equilibrar un mercado laboral menos dinámico, un crecimiento económico débil y una inflación elevada. Sus previsiones adelantan una tasa de inflación para la segunda mitad del año en torno al +3,5% y un crecimiento del PIB de solo el +0,25%. El análisis del Comité adoptó un tono menos pesimista en lo referente al potencial impacto de los aranceles estadounidenses. Sin embargo, la subgobernadora expresó preocupación por el conflicto en Oriente Medio y el mayor coste energético, expresando que su evolución será monitoreada de manera minuciosa.

El Banco Nacional Suizo (SNB) recortó su tasa de interés al 0% en un intento por frenar la apreciación del franco suizo, que ha ganado fuerza como refugio ante la incertidumbre global. Esta es la sexta reducción consecutiva del banco suizo, que además dejó la puerta abierta a nuevos recortes si fuera necesario, incluso hacia tasas negativas. El presidente Martin Schlegel justificó la medida por la baja presión inflacionaria y reafirmó la disposición del banco a intervenir en el mercado de divisas si es preciso. La tasa de inflación de mayo (-0,1%) fue negativa por primera vez en cuatro años. A pesar del recorte, el SNB mantuvo su previsión de crecimiento económico entre el +1% y el +1,5% para 2025, aunque revisó a la baja sus proyecciones de inflación, anticipando un promedio de solo +0,2% este año.

El Banco de Japón deja los tipos sin cambios, como se esperaba, y anuncia que a partir del año fiscal 2026 reducirá más lentamente sus compras de JGBs, pasando de recortes trimestrales de 400.000 millones ¥ a 200.000 millones ¥. Para el tercer trimestre de este año fiscal (julio-septiembre de 2025), el BoJ continuará reduciendo sus compras principalmente en bonos de corto y medio plazo (1-10 años), mientras que mantendrá sin cambios las compras de bonos a más de 10 años.

Shocks geopolíticos. Ignacio De La Torre. Economista Jefe de Arcano Partners y profesor del IE Business School.

En el siglo V a.C., el filósofo militar chino Sun Tzu escribió en su Arte de la Guerra la siguiente máxima: «El arte supremo de la guerra consiste en dominar a tu enemigo sin necesidad de luchar». Observando la situación tan traumática que se está viviendo actualmente en Oriente Próximo, todo parece indicar que la aplicación de esta máxima se sitúa en las antípodas de la realidad. Con todo, aunque la inestabilidad geopolítica a todos nos preocupa, creo que conviene reflexionar sobre los mecanismos de transmisión entre los shocks geopolíticos, los mercados financieros y la economía mundial.

El apetito de riesgo es un indicador crucial que debemos seguir en los mercados. En general, nos indica si están abiertos para financiar a empresas, ya sea a través del mercado de bonos o de acciones. Está también muy correlacionado con los volúmenes de fusiones y adquisiciones, la financiación bancaria y la voluntad de invertir orgánicamente en las empresas. Este último factor está, a su vez, concatenado con la creación de empleo y, por ende, con el consumo. Por eso, resulta tan fundamental seguir de cerca la evolución del apetito de riesgo. En términos generales, los mercados utilizan como proxy el llamado «índice del miedo»: la volatilidad de la bolsa de EEUU. Cuanto mayor es la volatilidad, mayor es el miedo, y viceversa. El miedo y la valentía son fenómenos globales, «espíritus animales» y cuando uno u otro sube o baja, se traslada automáticamente a los mercados. Pues bien, si la volatilidad histórica anual se sitúa en torno a un 20% podemos comparar cómo otros shocks han afectado a tan importante indicador.

El jueves negro de octubre de 1929, en la antesala de la Gran Depresión, llevó la volatilidad a niveles cercanos al 90%. La conquista de Francia por la Wehrmacht de Hitler en mayo de 1940, al 40%. El lunes negro de la bolsa en 1987 hizo que se disparara hasta el 91%. La invasión de Kuwait por Irak en 1991, hasta el 35%. La caída de Lehman Brothers en 2008 la situó en niveles cercanos al 89%. La crisis Covid, en marzo de 2020, al 85%. La invasión rusa de Ucrania, en 2022, al 32%.

¿Qué nos indican estos datos? Que los shocks geopolíticos afectan menos al apetito de riesgo que los económico-financieros. De aquí se deduce que para entender cómo un evento geopolítico puede afectar a la economía y a los mercados mundiales tenemos que entender cómo funcionan los mecanismos de transmisión. Estos pueden ser directos o indirectos. Un mecanismo de transmisión directo sería por ejemplo el hecho de que una subida del barril de petróleo de unos 10 dólares drena el crecimiento económico de EEUU en un 0,4% y aumenta su inflación en un 0,3%, generando un espectro de «estanflación». Un mecanismo indirecto sería el riesgo de que el temor a nuevas subidas del crudo afecte negativamente a decisiones de inversión, contratación y consumo, dañando al conjunto de la economía.

Por ejemplo, la invasión rusa de Ucrania provocó que el precio del gas europeo (TTF) aumentara desde los 25 euros por megavatio hora hasta los 325 euros en el verano de 2022. Como consecuencia, los precios de la electricidad mayorista en Alemania pasaron de unos 40 euros por megavatio hora a una media de 400 durante el tercer trimestre de 2022. Rusia eligió el momento de la invasión coincidiendo con niveles de almacenamiento de gas europeos bajos, con el objetivo de intentar amilanar a la población europea, y a través de ésta, a sus dirigentes. No es de extrañar que la confianza del consumidor se hundiera en Europa ese año a niveles inferiores a los registrados durante el Covid: los europeos no solo contemplaban una guerra en el Este de Europa, sino una inflación superior a la subida de sueldos, casas bajando y tipos de interés subiendo. La consecuencia fue un consumo deprimido que se ha mantenido hasta hace poco. Es el mecanismo de transmisión de una guerra. Por suerte, los inviernos de 2022 y 2023 fueron cálidos, Europa pudo reemplazar el gas ruso por gas licuado, se aminoró el precio de la electricidad, la inflación se controló y la situación se enderezó, pero estuvo en el filo de la navaja durante un tiempo.

Israel ha elegido un momento determinante para atacar a Irán: los inventarios de petróleo se situaban en niveles más altos de los normales, y existía capacidad ociosa de importantes países productores que podían reaccionar al shock aumentando su producción, para estabilizar el precio del crudo. Así, a pesar del ataque, el barril de petróleo solo subió seis dólares, limitando los efectos directos. Sobre los indirectos, el ataque aéreo israelí ha llevado la volatilidad a un nivel del 22%, frente a un 17% observado hace una semana, mitigando la repercusión.

Sun Tzu afirmó también aquello de «conócete a ti mismo, conoce a tu enemigo y tendrás en cien batallas cien victorias». A pesar de que Oriente Próximo arda en llamas, parece que el arte del conocimiento ha jugado un papel importante a la hora de limitar los mecanismos de transmisión de un daño geopolítico hacia un daño económico global.

¿Podrían los ataques a Irán provocar un desastre nuclear? Michael Peel. Financial Times.

Los ataques aéreos israelíes contra el programa nuclear de Irán han suscitado el temor a que se produzca contaminación por radiación y sustancias químicas tóxicas. El director general del Organismo Internacional de la Energía Atómica (OIEA), el regulador mundial, ha calificado de “profundamente preocupante” el ataque contra la infraestructura nuclear. La escalada militar “aumenta las posibilidades de una fuga radiológica con graves consecuencias para las personas y el medio ambiente”, declaró el martes Rafael Grossi. Los ataques a instalaciones nucleares plantean riesgos evidentes para la seguridad, pero los llevados a cabo por Israel parecen haber evitado los objetivos más peligrosos, como las centrales eléctricas, afirman los científicos. Esto es lo que sabemos hasta ahora.

¿Han provocado los ataques aéreos contaminación nuclear?

El ataque a las instalaciones de enriquecimiento de uranio de Natanz ha provocado radiactividad localizada, según las autoridades nucleares iraníes e internacionales, pero no parece grave. El OIEA ha explicado en dos evaluaciones realizadas esta semana que los ataques de Israel han dañado tanto las salas de enriquecimiento subterráneas de Natanz como instalaciones en superficie, incluida una planta piloto de enriquecimiento de combustible. Grossi explicó que estos daños habían provocado cierta contaminación.

Pero los niveles de radiación fuera del complejo de Natanz se mantuvieron sin cambios y en niveles normales, lo que indica que no se ha producido “ningún impacto radiológico externo para la población o el medio ambiente”, afirmó Grossi el lunes. La contaminación radiactiva en la instalación se compone principalmente de partículas alfa, que según Grossi pueden “gestionarse eficazmente” con la protección adecuada, como dispositivos respiratorios.

La radiación alfa puede causar graves daños en los tejidos vivos internos si la fuente se inhala o penetra en el cuerpo a través de una herida. Pero los efectos de las partículas alfa son de muy corto alcance, por lo que si permanecen fuera del cuerpo suelen ser bloqueadas por la piel humana. Los niveles de radiación fuera del emplazamiento tampoco variaron en la central nuclear de Isfahán tras el ataque del viernes, según Grossi. No se ha informado de daños en la planta de enriquecimiento de combustible de Fordow ni en el reactor de agua pesada en construcción en Khondab, añadió.

¿Podría producirse una contaminación por radiación más grave, especialmente si continúan los ataques aéreos?

El uranio en sí es poco radiactivo. Es mucho más peligroso cuando sufre una reacción de fisión, como en un reactor nuclear o una bomba, que libera grandes cantidades de energía y otras sustancias químicas radiactivas. El lunes, la OIEA explicó que ni la central nuclear de Bushehr ni el reactor de investigación situado en Teherán habían sido blancos de los ataques israelíes. Fuera de las condiciones que se dan en los reactores nucleares o en las instalaciones de reprocesamiento de residuos, haría falta mucho uranio enriquecido para producir problemas de radiactividad significativos, según los expertos. “La contaminación radiactiva muy grave suele estar asociada a otros elementos, como el yodo radiactivo o el radiocaesio, que son los productos de la fisión nuclear”, afirma Jim Smith, profesor de la Facultad de Medio Ambiente y Ciencias de la Vida de la Universidad de Portsmouth. Estos productos de fisión son especialmente peligrosos porque se infiltran en la cadena alimentaria y se acumulan en el organismo de los animales, incluidos los humanos. Los productos de fisión fueron los responsables de gran parte de las devastadoras secuelas de la explosión de 1986 en la central nuclear de Chernóbil en Ucrania, entonces bajo dominio soviético.

¿Existen otros riesgos a tener en cuenta en relación con Natanz u otras instalaciones?

Otra razón por la que complejos como Natanz y Fordow pueden plantear riesgos de radiación externa relativamente bajos es que sus núcleos están enterrados bajo tierra. Esto significa que para destruirlos se necesitaría una potencia de fuego de una intensidad quizá superior incluso a la de las armas más potentes de Israel. Según Simon Bennett, director de la unidad de seguridad civil de la Universidad de Leicester, incluso las municiones más potentes tendrían que asestar varios impactos para “penetrar completamente un búnker subterráneo reforzado” como el de Natanz.

“Es improbable que se produzca una contaminación significativa más allá de los confines del emplazamiento, por la sencilla razón de que la instalación de enriquecimiento o el reactor estarían enterrados en toneladas de tierra y hormigón”, afirma Bennett. “Además, quienes dirigen el emplazamiento habrían recibido formación en técnicas de control y mitigación de la radiación”.

Un ataque contra los almacenes de uranio altamente enriquecido que se cree que se encuentran en Isfahán podría crear un riesgo de contaminación medioambiental, según los expertos. Los daños en Isfahán afectaron al laboratorio químico central, una planta de conversión de uranio, una planta de fabricación de combustible para reactores y una instalación de procesamiento de metales en construcción, según el OIEA.

¿Podría la campaña de ataques aéreos crear otros problemas de seguridad?

La contaminación química puede ser el principal problema provocado por los ataques que se han producido hasta la fecha y los que están por venir, advierten los científicos. “La principal preocupación es química, y en menor medida radiológica”, afirma Kenneth Petersen, presidente en 2023-24 de la Sociedad Nuclear Americana, organización sin ánimo de lucro que representa a los especialistas en la materia. Uno de los peligros es la posible liberación de hexafluoruro de uranio utilizado en el enriquecimiento de combustible y presente en instalaciones como Natanz y el almacén de Isfahán.

El hexafluoruro de uranio presenta un riesgo limitado si se manipula con cuidado a temperaturas ambientales normales. Pero en contacto con el agua, incluso el presente en el aire, puede liberar fluoruro de hidrógeno tóxico. Éste puede propagarse en forma de gas y es potencialmente letal si se inhala, ya que forma ácido fluorhídrico altamente corrosivo al entrar en contacto con el agua en el organismo. Es posible que el hexafluoruro de uranio, el fluoruro de uranilo y el fluoruro de hidrógeno se hayan dispersado en el interior de las instalaciones de Natanz, según informó el lunes el OIEA. En 1986, una explosión accidental en una planta de conversión de uranio en Oklahoma mató a un trabajador y liberó hexafluoruro de uranio, contaminando el suelo y el agua en varios kilómetros a la redonda.

¿Existen normas internacionales sobre los ataques a instalaciones nucleares?

El OIEA ha condenado en el pasado los ataques armados y las amenazas contra instalaciones nucleares dedicadas a fines pacíficos. La conferencia general de los 180 Estados miembros del organismo, entre los que se encuentran Israel e Irán, ha afirmado que esas acciones infringen sus propias normas, los principios de la Carta de la ONU y el derecho internacional. Israel sostiene que Irán intenta construir un arma atómica, lo que Teherán niega. La Junta de Gobernadores del OIEA declaró el jueves que Irán había incumplido sus obligaciones de no proliferación nuclear por primera vez en dos décadas. En 2022, Rusia atacó y luego ocupó la central nuclear ucraniana de Zaporiyia como parte de su invasión total del país. El OIEA advirtió que el incidente suponía “la primera vez que se produce un conflicto militar en las instalaciones de un gran programa de energía nuclear establecido”.

¿Por qué no sube el precio del petróleo? Robert Armstrong y Aiden Reiter. Financial Times.

El ataque de Israel contra las instalaciones nucleares iraníes se ha intensificado con intercambios de lanzamientos que continúan mientras escribimos. Hay mucho en juego. Los mercados, como siempre, se centran en lo que pueden cuantificar más fácilmente: el precio del petróleo. El consenso, que nos parece sensato, es que, aunque los precios podrían subir a partir de este punto, la posibilidad de una gran espiral alcista es bastante baja. “Lo que veo en mis canales no es que el precio más alto se haya alcanzado ya, sino que la mayoría de la gente está vendiendo los grandes máximos, los riesgos del estilo del cierre del Estrecho de Ormuz”, afirma Rory Johnston, fundador de Commodity Context.

Las razones para creer que se mantendrá la contención en el conflicto están bien ensayadas: Irán se encuentra en una posición débil, Israel cuenta con el apoyo tácito de EEUU, etcétera. La historia reciente del precio del petróleo ofrece un contexto útil. Con la excepción de la invasión rusa de Ucrania, las grandes oscilaciones sostenidas del precio del petróleo desde el cambio de milenio han estado impulsadas por tendencias geoeconómicas más amplias, no geopolíticas.

¿Por qué este conflicto no es como la guerra de Ucrania? Porque Rusia es un productor de petróleo y gas mucho mayor que Irán, y porque la dependencia concentrada de Europa del suministro ruso exigía una gran reorganización de las cadenas de suministro. Además, la economía mundial estaba cogiendo impulso en aquel momento, lo que se traducía en una mayor demanda de petróleo; actualmente, se prevé que la economía mundial se ralentice.

Dicho esto, los acontecimientos geopolíticos suelen provocar alteraciones a corto plazo en el precio del petróleo, aunque a veces la dirección del cambio puede ser contraria a lo que dicta el sentido común. Como nos recuerda Hunter Kornfeind, de Rapidan Energy, la invasión estadounidense de Irak hizo bajar momentáneamente el precio del petróleo en marzo de 2003, en lugar de impulsarlo al alza, aunque después volvió a subir.

Pero, por lo general, los acontecimientos inestables en Oriente Próximo, sobre todo los que afectan directamente a la producción o exportación de petróleo, hacen subir el precio del crudo. Uno de los mayores movimientos intradía de la historia reciente se produjo en 2019, cuando los ataques con drones iraníes alcanzaron yacimientos petrolíferos y enormes instalaciones de procesamiento de petróleo en Arabia Saudí, dejándolos fuera de servicio durante varios días y haciendo mella en el suministro mundial.

En 2023, cuando Hamás atacó el sur de Israel, el precio se disparó, ya que la gente temía una escalada regional total. Pero no se produjo.

Desde entonces, el mercado ha aprendido a ignorar el aumento de las tensiones en la región. Cuando Irán e Israel entraron en conflicto en abril de 2024 y octubre de 2024, los movimientos diarios fueron más bien moderados.

Pero los acontecimientos de esta semana son claramente diferentes y, aunque parece probable que se contengan las subidas de precios, no hay que ignorar las consecuencias de baja probabilidad y alto impacto, los riesgos de cola. Johnston destaca una posibilidad: que Israel, provocado por los ataques a sus ciudades, ataque las principales instalaciones de exportación de petróleo de Irán en la isla de Kharg (hasta ahora, los ataques de Israel sólo han tenido como objetivo la economía petrolera nacional de Irán). Una vez que su capacidad de exportación se vea comprometida, Irán tendrá menos que perder minando el Estrecho de Ormuz, y podría empezar a atacar las instalaciones petrolíferas regionales de otros países, en una repetición de los ataques de 2019. Podría desencadenarse una guerra más amplia. “Una vez que la situación escala, todos los riesgos de cola entran en juego a la vez”, afirma. “No son riesgos independientes. Así que incluso un aumento del 1-2% en la probabilidad de que se produzca un escenario así podría mover el precio del petróleo dramáticamente”.

Los costes de la corrupción para la economía española. Rafael Pampillón Olmedo. IE Business School y Universidad CEU San Pablo.

Si algo nos enseñan las grandes obras de la ciencia económica, como ¿Por qué fracasan los países?, de Daron Acemoglu y James Robinson (premios Nobel de Economía en 2024), es que el progreso de una nación se construye, fundamentalmente, sobre la calidad de sus instituciones. Y no cualquier tipo de instituciones, sino aquellas que garantizan el pluralismo político, la independencia de los jueces, la alternancia en el poder, la seguridad jurídica, el Estado de derecho, el respeto a la ley y la igualdad de oportunidades.

Cuando esas estructuras se pervierten y dan paso a instituciones extractivas (como la corrupción), el país empieza a deslizarse por una pendiente que siempre desemboca en el mismo lugar: la decadencia.

El escándalo de corrupción en el seno del PSOE que ha salido a la luz en España la semana pasada no es un hecho aislado ni un accidente. Se trata según se desprende del informe de la UCO de una red organizada durante por parte de quienes formaban parte del núcleo duro del aparato socialista, presuntamente dedicada a cobrar comisiones por adjudicaciones públicas, e implicando a figuras como José Luis Ábalos, Koldo García y Santos Cerdán, este último hasta la semana pasada secretario de organización del PSOE y número tres del partido.

¿Se ha hecho una mínima autocrítica sobre la estrategia de descrédito contra la Guardia Civil (UCO), los jueces, los periodistas y todo aquel que se atreviera a contar la verdad? Ésa es la verdadera señal de alarma: hablamos de un poder que ha capturado las instituciones y que ha convertido al Estado en una herramienta de autoprotección.

No caigamos en la trampa de pensar que la degradación institucional es un fenómeno que afecta únicamente a la vida política. Nada más lejos de la realidad. El deterioro institucional tiene implicaciones muy directas en la actividad económica de un país. Cuando las instituciones dejan de funcionar correctamente –cuando pierden su neutralidad, su capacidad de hacer cumplir las reglas y su vocación de servicio público–, la economía entera se resiente. Veamos cómo:

1. La inversión extranjera se retrae. La llegada de capital foráneo no es un acto de fe, sino una decisión racional basada en la previsibilidad, la seguridad jurídica y la estabilidad normativa. Cuando un país muestra signos de debilidad institucional –cuando los contratos dependen de la cercanía al poder político, y cuando los organismos reguladores actúan no con criterios técnicos, sino según las conveniencias de quienes gobiernan–, se envía una señal a los inversores internacionales. Éste no es un terreno seguro. En consecuencia, las inversiones se reducen y se desvían hacia países más dignos de confianza.

2. La innovación se ahoga. La innovación florece en entornos donde hay certidumbre y protección legal. Cuando las reglas son opacas o cambiantes, y cuando el éxito de un proyecto depende más de las relaciones con el poder político que de su viabilidad técnica o económica, los emprendedores pierden el incentivo para arriesgar. En resumen, el país pierde dinamismo y se condena a reproducir modelos económicos caducos.

3. La productividad se estanca. Una economía que premia a las empresas por su lealtad política por encima de la eficiencia y la competencia está destinada a funcionar por debajo de su potencial. Cuando las adjudicaciones públicas se hacen favoreciendo a los amigos del poder o a quienes mejor se acomodan al discurso oficial, los que ofrecen mejores soluciones se quedan fuera del sistema. Esto genera un círculo vicioso donde la calidad de los bienes y servicios se deteriora, los costes aumentan por una mala asignación de los recursos productivos. No es una economía meritocrática, sino un mercado de favores, donde la eficiencia deja de importar.

4. El gasto público se despilfarra. La corrupción institucionalizada no es solo una cuestión ética, sino una verdadera catástrofe económica. Cuando los contratos públicos se inflan para beneficiar a ciertos actores, o cuando se emprenden obras innecesarias únicamente por motivos clientelares o electoralistas, o cuando se compran apoyos políticos con el presupuesto del Estado, los recursos públicos se desvían de sus fines esenciales.

En resumen, si España no consigue aumentar su renta per cápita ni mejorar su productividad al mismo ritmo que los países de su entorno, no es porque carezca de talento, ni porque le falten recursos materiales o humanos, ni mucho menos por razones geográficas. Es porque estamos erosionando, de forma imperceptible, pero constante, las bases institucionales que permiten que una economía crezca de forma sostenida y que el bienestar de los ciudadanos se incremente.

Esto no es un análisis pesimista. Es una alerta. No importa si se es votante de izquierda o de derecha. Lo que debería preocupar al ciudadano es que el sistema podría dejar de funcionar para la mayoría y pase a funcionar para unos pocos.

Cuando el poder ya no respeta los límites morales y cuando los organismos que deberían fiscalizarlo se pliegan ante él, cuando se produce un deterioro tan grave de las instituciones la economía deja de ser libre y se convierte en una red clientelar de distribución de rentas, favores y silencios.

España no necesita más líderes carismáticos. Necesita instituciones fuertes, con credibilidad, independientes y al servicio de todos.

La regeneración institucional no es una cuestión estética, ni una moda democrática. Es la única vía para mejorar el bienestar económico de la ciudadanía, recuperar la confianza en las instituciones y construir un país donde el esfuerzo cuente más que la cercanía al poder.

Como advirtió Daron Acemoglu: “El desarrollo no es una cuestión de geografía, de cultura o de política. Es una cuestión de instituciones.” Y, para terminar, una referencia literaria, escuchando los audios de Cerdán, Ábalos y Koldo, no puedo evitar que me venga a la cabeza el artículo de Mariano José de Larra, “¿Entre qué gente estamos?”.

¿Para quién gobierna Trump? Martin Wolf. Financial Times.

¿A los intereses de quién sirve Trump? Como ha señalado Ivan Krastev, sirve a sus propios intereses de forma grotesca. Pero, ¿qué pasa con los demás? Por el brutal cierre de USAID sabemos que los pobres en el extranjero no le importan nada. ¿Pero muestra preocupación por los estadounidenses de a pie que votaron por él? La gran y hermosa ley que se abre paso en el Congreso demuestra que la respuesta es “no”. Es un claro ejemplo de plutopopulismo (“populismo plutocrático”), como lo llamé por primera vez en 2006. Los ricos se llevan la mayor parte de los beneficios; los pobres se empobrecen aún más; y el déficit fiscal sigue siendo enorme.

Los aranceles son un impuesto a las ventas de bienes importados, que también tenderá a aumentar los precios de los sustitutos nacionales. En general, las personas más pobres gastan una mayor proporción de sus ingresos en bienes en comparación con los más ricos, que gastan una mayor proporción en servicios o ahorran gran parte de sus ingresos. Por tanto, los aranceles son regresivos, como argumentan Kimberly Clausing y Mary Lovely, del Instituto Peterson de Economía Internacional. Esto podría explicar en parte por qué le encantan a Trump. Mientras tanto, sus rebajas fiscales benefician sobre todo a los ricos.

El Laboratorio de Presupuesto de Yale ha calculado el impacto de los aranceles implementados a partir del 1 de junio de 2025 y la ley fiscal, aprobada por la Cámara de Representantes. Es probable que esta última cambie. Pero el simple hecho de que la Cámara de Representantes la haya aprobado es sorprendente. En resumen, la combinación de aumentos arancelarios con la ley “reduciría, de media, los ingresos después de impuestos y transferencias del 80% más pobre de los hogares estadounidenses. El 10% más pobre de los hogares experimentaría una reducción media de más del 6,5% en sus ingresos, mientras que los más ricos experimentarían un aumento de casi el 1,5%”.

Además, según Yale, según la evaluación convencional, la ley fiscal cuesta 2,4 billones de dólares en su forma actual (que ascendería a cuatro billones de dólares si las disposiciones temporales se vuelven permanentes). Los aranceles implementados a partir del 1 de junio recaudarían 2,4 billones de dólares. Si esta evaluación fuera incoherente (sospecho que los aranceles no recaudarán tanto dinero), la conclusión de Clausing y Lovely de que “como política fiscal, la agenda de Trump se reduce a rebajas de impuestos regresivas, solo parcialmente financiadas por aumentos de impuestos regresivos”, sería correcta.

En su Substack, Paul Krugman concluye que tiene “una visión bastante cínica de las intenciones [republicanas]. Pero este proyecto de ley es tan regresivo que me impactó incluso a mí”. En mi opinión, también tiene grandes dosis de cinismo.

Según una carta de la Oficina de Presupuesto del Congreso (CBO), una entidad independiente, el número de personas sin seguro médico podría aumentar en 16 millones para 2034, como resultado de los cambios propuestos. También se prevén recortes al programa de cupones de alimentos. No es incorrecto afirmar que muchos morirán para poder permitirse grandes rebajas fiscales para los multimillonarios.

Efecto en el crecimiento

Si asumimos que los Trumponomics prácticamente no tendrán ningún efecto en el crecimiento económico de EEUU, el efecto neto en la posición fiscal de los aranceles más la ley fiscal parece ser una continuación de las tendencias fiscales anteriores. Por lo tanto, los déficits fiscales se mantendrán elevados y la deuda aumentará en relación al PIB. En la Perspectiva Presupuestaria a Largo Plazo 2025-55, la CBO calculó que la proporción de deuda federal pública con respecto al PIB aumentaría del 100% este año al 118% en 2035.

En su libro, Ray Dalio, de Bridgewater, argumenta que la reducción del déficit debe ser del 3%–4% del PIB para estabilizar la ratio de deuda. ¿Es necesario este tipo de ajuste ahora mismo? La respuesta honesta es que nadie lo sabe. Estados Unidos es la economía más grande y dinámica del mundo y emite la moneda de reserva mundial. Esto le otorga un amplio margen de maniobra. Pero nada es eterno. Si la gente pierde la confianza en EEUU, podría verse obligado a refinanciar la deuda en condiciones cada vez más desfavorables. En última instancia, gran parte de esta podría volverse a corto plazo y, por lo tanto, a tipos de interés fijados por la Reserva Federal.

La Fed se vería entonces presionada para mantener bajos los tipos de interés. El impacto de dicha monetización de la deuda, sumada a la represión financiera, podría ser altamente desestabilizador. Como dijo una vez Rudiger Dornbusch, del MIT: “En economía, las cosas se mueven a un ritmo más lento de lo que se cree, y luego ocurren más rápido de lo que uno imagina”.

Decisión sensata

Por lo tanto, la decisión sensata es cambiar de rumbo antes de que sea demasiado tarde. Esto cobra aún más sentido si se ha decidido librar una amarga guerra comercial contra casi todos los acreedores: la dura experiencia de la presidencia de Trump seguramente transformará la percepción mundial de EEUU.

En general, el populismo debería definirse como una forma de política que enfrenta al pueblo contra las élites. Los populistas pueden ser de izquierda o de derecha. El populismo de Trump es evidentemente de derecha, ya que hace hincapié en la cultura, la etnicidad y la nacionalidad. Esto ofrece una excelente excusa para políticas que benefician a la élite plutocrática por encima de casi todos los demás. Pero en un excelente artículo de 2023, Líderes populistas y la economía, Manuel Funke, Moritz Schularick y Christoph Trebesch llegan a dos conclusiones que se pueden aplicar tanto a los populistas de derecha como a los de izquierda: primero, ambos tienden a infligir un daño duradero a la propia democracia; y, segundo, su imprudencia, nacionalismo y ataques a las instituciones tienden a imponer grandes costes económicos.

En Estados Unidos, los dos grandes partidos coinciden en la poca importancia de la prudencia fiscal. Sin duda, los demócratas ya no le ven muchos beneficios, ya que con frecuencia ha propiciado recortes fiscales regresivos.

Por lo tanto, es lógico suponer que el endeudamiento estadounidense seguirá aumentando. Las advertencias de Dalio son, por lo tanto, proféticas. Como dijo el difunto Herbert Stein: “Si algo no puede durar eternamente, se detendrá”. La pregunta es cuándo y a qué precio.

Buen fin de semana.