Récords históricos del S&P 500 y del Nasdaq 100 (hoy los mercados americanos estarán cerrados por la festividad del 4 de Julio), en una semana de mucha volatilidad por dudas sobre la aprobación de la Ley fiscal de Trump y las nuevas negociaciones comerciales de cara al próximo 9 de Julio. EL Dow Jones también está cerca de sus máximos. Las Bolsas americanas se vieron ayer impulsadas por la publicación del informe mensual de empleo, mejor de lo esperado, dando muestras de una economía sólida y de paso ofreciendo argumentos a la Fed para no recortar tipos en julio.

S&P 500 desde 1999:

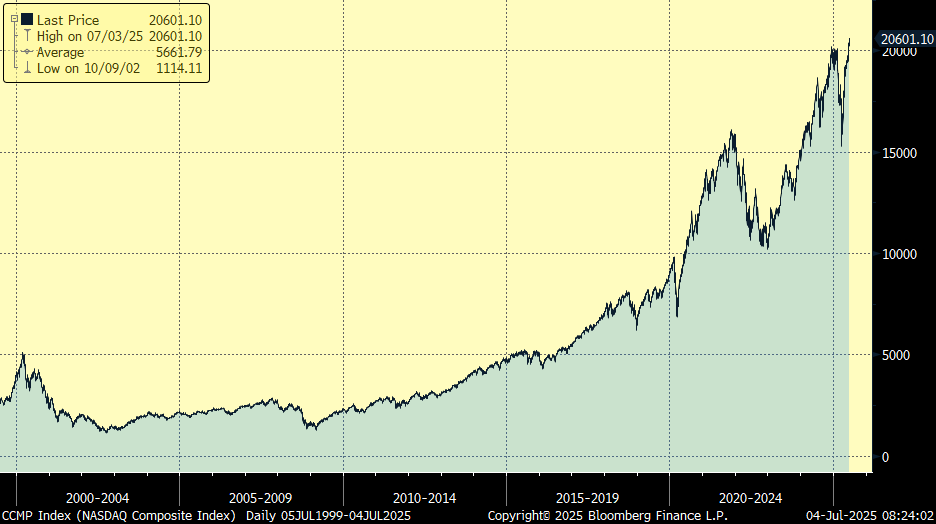

Nasdaq Composite desde 1999:

A los analistas (aunque no parece a los inversores) les preocupa la nueva política fiscal americana que ha aprobado por poco esta semana la administración Trump, ayer la Ley Big Beatiful Bill se aprobó en la Cámara de Representantes por 4 votos (218 a favor 214 en contra), y se firmará hoy 4 de Julio, Día de la Independencia, por el presidente de los Estados Unidos, dicha ley fiscal podría llevar el déficit público a niveles difíciles de controlar, ya que supone un paquete fiscal de 3,4 billones de dólares (11,6% del PIB), que incluye extensión de recorte de impuestos y reducción de gastos y permite elevar el techo de deuda, más otros 700.000 millones (2,4% del PIB) en intereses. Esta nueva Ley Fiscal extiende las disposiciones de la reforma fiscal del anterior mandato de Trump (TCJA 2017) que iban a expirar este año, e incluye aumentos en el gasto destinado a defensa y control de la inmigración ilegal. No obstante, la ley no incorpora una de las principales promesas de campaña de Trump como era la reducción del tipo impositivo máximo para sociedades del 21% al 15%. Irónicamente, el texto final es aún más deficitario que el borrador anterior, elevando la deuda del gobierno americano para 2034 en un 10%, hasta un 127%, frente al 7% anterior.

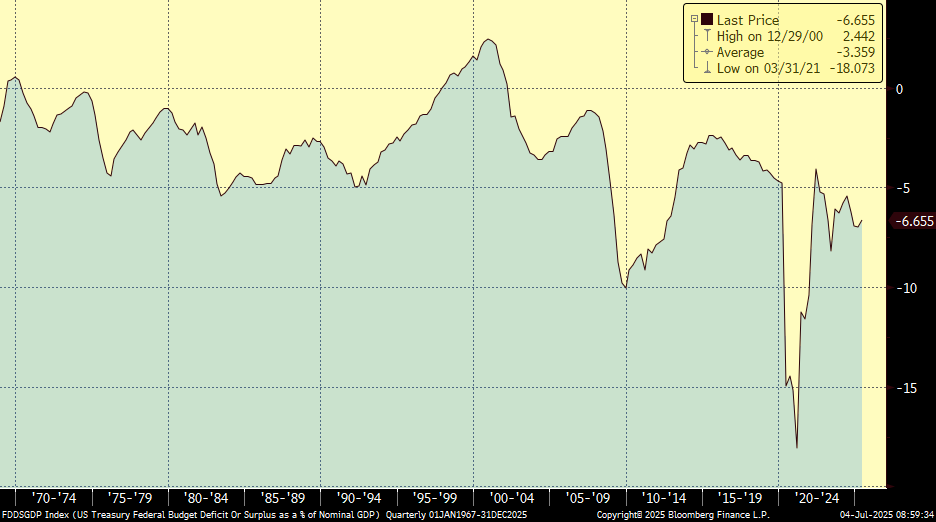

Déficit de Estados Unidos desde 1969 (Actual 6,66% de déficit del Tesoro Americano sobre el PIB):

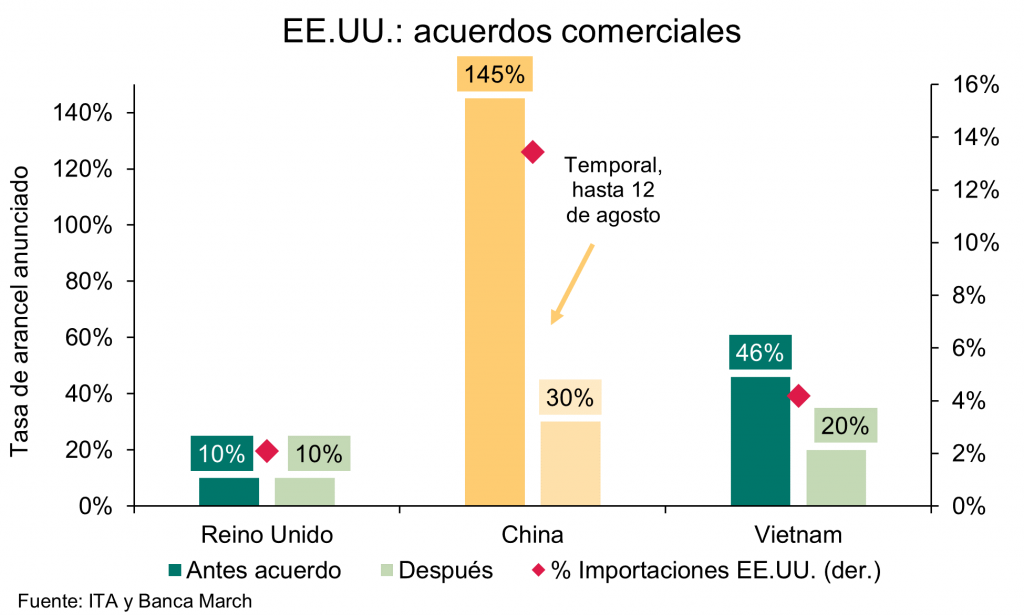

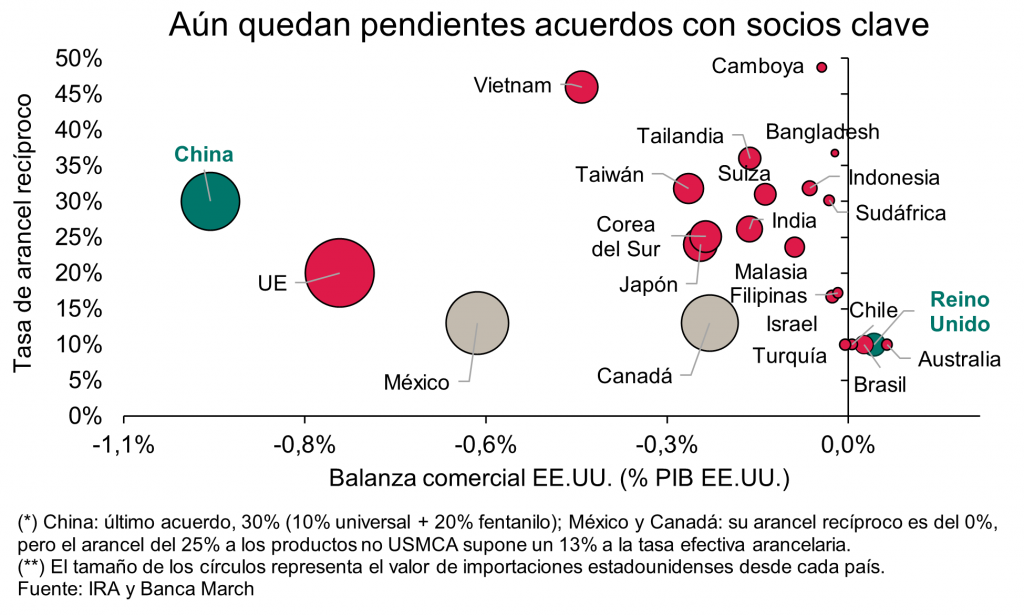

En el frente comercial, ayer Trump anunció que desde hoy hasta el 9 de Julio irá enviando cartas a los socios comerciales fijando unilateralmente los aranceles a cobrar a partir del 1 de Agosto, que estarán entre el 10% y el 70%, en una clara presión para alcanzar acuerdos antes de la fecha límite del próximo miércoles, cuando se cumplen los 90 días de tregua durante los cuales el arancel se ha limitado al 10%. La presión esta semana recaía sobre Japón, Trump ha amenazado con imponer aranceles del 30% o incluso del 35% sobre productos japoneses, superando el 24% establecido en la tabla del Liberation Day. El primer ministro japonés advirtió que prefiere no alcanzar un acuerdo antes que aceptar uno desfavorable, y fijó como línea roja la eliminación o reducción de los aranceles del 25% sobre los automóviles, una demanda que no parece estar contemplada en la agenda negociadora americana. Además, el presidente estadounidense reiteró que no habrá prórroga para la moratoria, como se había especulado semanas atrás. Por su parte, la Unión Europea parece cada vez más cerca de alcanzar un acuerdo marco con Estados Unidos, que posiblemente impondrá un arancel del 10 % sobre todos los bienes, aunque se negocia excluir de ese porcentaje a sectores como el farmacéutico, alcohol, semiconductores y aeronáutico. El miércoles Trump anunció un acuerdo comercial con Vietnam que impone un arancel del 20% a sus exportaciones hacia Estados Unidos, mientras que los productos estadounidenses quedan exentos de aranceles por parte de Vietnam, eso beneficia a compañías como Nike, Lululemon y otras empresas que fabrican parte de sus productos en Vietnam, estos aranceles finales comparan con el 46% del Día de la Liberación y el 10% de arancel universal que se baraja en las negociaciones con otros socios comerciales. Este acuerdo, que se une al ya alcanzado con Reino Unido y China, supone un paso más antes de que concluya la moratoria del 9 de julio. No obstante, este nuevo pacto tampoco debe sobreestimarse ya que Vietnam no tiene la importancia de grandes bloques como la UE, Canadá, México o Japón, con los que prosiguen las negociaciones a golpe de amenazas. En cualquier caso, conviene considerar que la fecha del 9 de julio es autoimpuesta y podría variar si Estados Unidos lo decide, aunque la presión es real y Trump necesita acuerdos cerrados con los que seguir alimentando su narrativa.

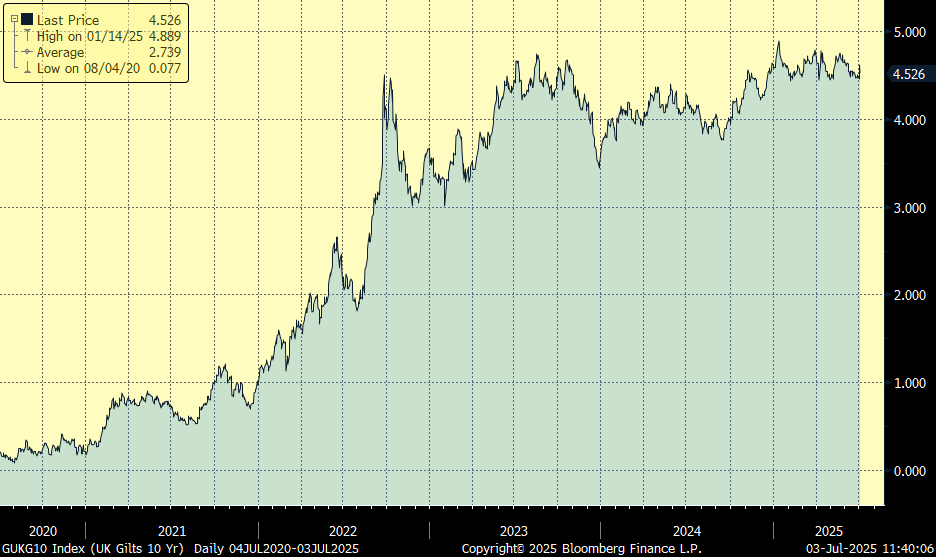

Esta semana ha sido también noticia el mercado inglés, el Parlamento británico rechazó el plan de recortes sociales del Ministerio de Finanzas, poniendo en cuestión el proceso de consolidación presupuestaria del país. Como consecuencia subieron con fuerza las rentabilidades de su deuda y se depreció la libra.

Rentabilidad del Bono a 10 años británico:

El mercado seguirá pendiente de varias referencias de interés, primero del cumplimiento del alto el fuego entre Israel e Irán, segundo del desarrollo de los acuerdos comerciales que vaya firmando Estados Unidos a la espera del 9 de julio, fecha límite para todos los países en general, y 12 de agosto para China, además esta semana se celebró la reunión de banqueros centrales en Sintra (Portugal), donde el Banco Central Europeo ha asumido la llegada de tiempos de extrema incertidumbre y se compromete a actuar sobre los grandes shocks inflacionarios de forma “especialmente contundente o persistente” para evitar que el crecimiento de los precios se descontrole. Este mensaje se traducirá en subidas de tipos de interés más rápidas y potentes ante situaciones en las que la inflación se eleve de forma considerable y amenace con volverse persistente. Este enfoque se adoptará independientemente de cuál sea el origen de la inflación. Tradicionalmente, el banco central optaba por no elevar sus tasas en situaciones de incrementos de la inflación temporal por cuestiones exógenas, como una guerra comercial o una crisis energética. Esa hipótesis se basaba en que se trataba de episodios temporales y que actuar implicaba llegar tarde y generar una volatilidad adicional, pues la política monetaria suele calar en la economía con un retraso de algo más de año. Sin embargo, ahora la situación ha cambiado y la nueva estrategia monetaria le servirá al BCE para modificar cómo afronta estas situaciones. “La posibilidad de que grandes desviaciones de la inflación respecto de la meta se consoliden y desestabilicen las expectativas de inflación a largo plazo es un factor clave que limita el argumento a favor de no actuar sobre los shocks”, explicó esta semana Lagarde. El banco central considera que “puede ser necesario tomar medidas preventivas para evitar que las expectativas de inflación se desanclen del objetivo del 2% porque es muy costoso contrarrestar esa situación una vez que se ha producido”. La tesis que maneja el BCE para adoptar su nueva estrategia de política monetaria se basa en los grandes shocks sobre la inflación dejan huella en los consumidores y las empresas, lo que supone que responden de forma amplificada cuando se enfrentan a nuevos episodios de este tipo. Esto, a su vez, puede derivar en una inflación más persistente y debilita las razones para que la política monetaria lo pase por alto. “Vemos cada vez más evidencia de que las interrupciones más regulares del suministro están llevando a las empresas a ajustar los precios con mayor frecuencia, lo que contribuye a una mayor volatilidad de la inflación”, aseguró Lagarde en su discurso de la inauguración de la duodécima edición del Foro de Bancos Centrales que se celebra cada año en Sintra, Portugal. El BCE toma nota de lo sucedido desde 2021, fecha de la última actualización de su estrategia monetaria, para adaptarse a las nuevas corrientes. Para Lagarde, “el tema central de nuestro trabajo ha sido actualizar el marco para que la política monetaria pueda seguir brindando estabilidad de precios ante los nuevos tipos de shocks que estamos enfrentando”. “Si bien las expectativas de inflación a largo plazo en la eurozona no se desanclaron durante el aumento de la inflación [de 2022 hasta ahora], el análisis de la plantilla sugiere que habrían surgido riesgos significativos en ausencia del enérgico ajuste de la política monetaria”, analiza el BCE. Lagarde considera que había un 30% de probabilidades de que se perdiera la confianza en la capacidad de la autoridad monetaria de controlar la inflación, algo intolerable. Considerando todos los cambios introducidos en la revisión de la estrategia monetaria, el resultado es un banco central aparentemente mucho más duro que el que salió del último ejercicio similar presentado en 2021, cuando la inflación era mínima. “Nuestra estrategia de política monetaria también se encuentra en una buena posición: fortalecida por la experiencia y mejor preparada para los desafíos del futuro”, aseguró la presidenta. Teniendo en cuenta los grandes cambios estructurales que afronta la economía, como el envejecimiento de la población, la digitalización y el cambio climático, el BCE se compromete a revisar nuevamente su estrategia en 2030.

En Sintra Jerome Powell, presidente de la Reserva Federal de Estados Unidos, ha deslizado que podría retomar las bajadas de los tipos de interés en la segunda mitad de año desde el 4,5% actual. “Una mayoría de los miembros de la Fed consideramos que será apropiado volver a bajar los tipos en algún momento de lo que queda de año”, indicó el banquero central estadounidense en su intervención en el panel monetario del Foro de Bancos Centrales que organiza cada año el Banco Central Europeo (BCE) en Sintra, Portugal. La Fed recortó los tipos de interés desde el pico del 5,5%, pero ha optado por mantener sus tasas inalteradas desde el pasado diciembre, coincidiendo con la llegada de Donald Trump a la Casa Blanca, ante las dudas sobre el impacto económico que podría causar la guerra comercial con el resto del mundo. Ahora, sin embargo, con la fecha para cerrar acuerdos comerciales ya a la vuelta de la esquina y sin nuevas tensiones aparentes en la inflación, la situación comienza a cambiar y el banco central toma nota de ello y se prepara para volver a moverse. Todo dependerá de los datos que vayan llegando y de que los acuerdos se materialicen de forma que el impacto inflacionario de los aranceles sea mínimo, pero con esos condicionantes, la cita de la Fed en septiembre se coloca en posición ventajosa para llevar a cabo el primer recorte de las tasas tras el parón. Pese a esa aparente preferencia, Powell no cerró la puerta a afrontar la bajada de tipos de interés incluso antes, en la cumbre que celebrará el 30 de julio. “Va a depender de los datos. Decidimos reunión a reunión y no querría poner o quitar el foco de ninguna específicamente”. Powell, sin embargo, no parece anticipar un camino muy largo de descensos de los tipos de interés. Según señaló, la política monetaria en Estados Unidos se encuentra ahora en terreno “moderadamente restrictivo”, pero no de forma exagerada como muestra el hecho de que “el crecimiento se mantiene sólido y el mercado laboral está fuerte”. Con ese diagnóstico, y teniendo en cuenta que Estados Unidos no tiene necesidad de adoptar estímulos monetarios de momento, se puede anticipar que la Fed no llegará a acercarse al nivel neutral manejado por el BCE y que se sitúa alrededor del 2%. En su caso, después de los episodios de alta inflación, los tipos podrían alcanzar su suelo en algún punto entre el 3% y el 4%, lo que garantizaría entre dos y cinco bajadas de los tipos de interés como máximo si no se producen nuevos shocks. El presidente de la Fed, urgido por Donald Trump hasta la extenuación para que recorte las tasas, considera que la postura adoptada de esperar a ver cómo los efectos de la guerra comercial a la inflación ha sido la correcta. Powell defiende que la economía estadounidense está en una muy buena situación, con una inflación del 2,3% y una tasa de desempleo del 4,2%, algo que le permite mantener el compás de espera. Powell, de hecho, trasladó a Trump la culpa de que la Fed no haya podido seguir bajando los tipos de interés en sintonía con el resto de bancos centrales al indicar que decidieron pausar en el momento en el que conocieron el tamaño de los aranceles.

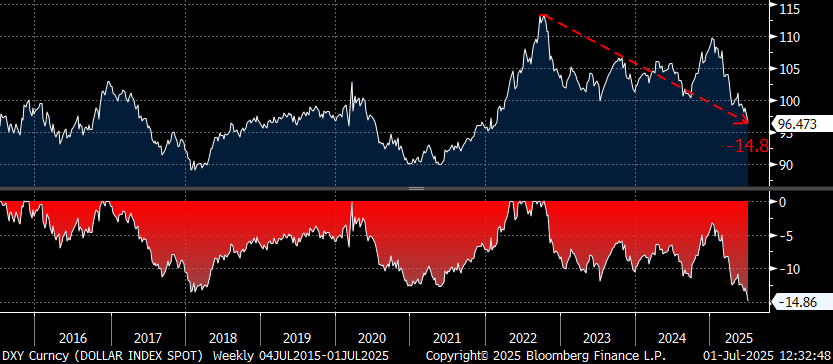

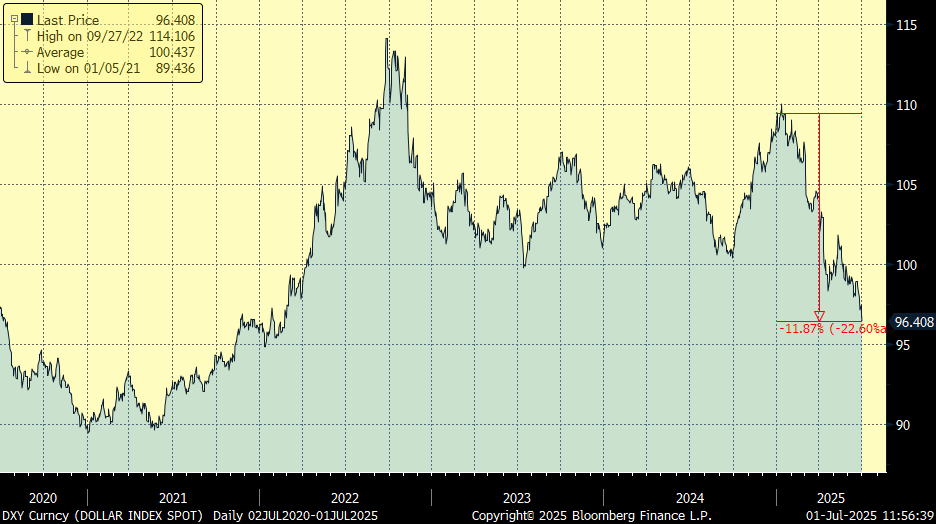

El índice del dólar, que mide la fortaleza de la moneda frente a una canasta de otras seis, entre ellas la libra, el euro y el yen, se ha desplomado más de un 10% en lo que va de 2025, el peor comienzo de año desde el fin del sistema de patrón oro de Bretton Woods, en 1973, cuando cayó un 15%. Las políticas comerciales de Trump impulsan a los inversores globales a repensar su exposición a la moneda. “El dólar se ha convertido en el chivo expiatorio de las políticas erráticas de Trump 2.0”, decía esta semana un informe de estrategia de ING, que decía que la guerra arancelaria intermitente, las enormes necesidades de endeudamiento de Estados Unidos y las preocupaciones sobre la independencia de la Fed han socavado el atractivo del dólar como refugio. Se espera que esta histórica legislación añada 3,2 billones de dólares a la deuda de Estados Unidos en la próxima década y ello alimenta las preocupaciones sobre la sostenibilidad de la deuda del país, provocando un éxodo del mercado de bonos del Tesoro de Estados Unidos, la rentabilidad vive la mejor racha alcista en cinco años. En cambio, el euro, que varios analistas predecían que caería a la paridad con el dólar en 2025, ha subido un 13,5% por encima de los 1,18 dólares, al descontar los riesgos de crecimiento en Estados Unidos, mientras que ha aumentado la demanda de otros activos seguros, como el bono alemán. El euro avanza el 13,5% en el año frente al dólar, lo que supondría a estas alturas su mejor balance del año contra la divisa estadounidense desde que en 2017 se revalorizase un 14%. La arbitrariedad de las políticas de Donald Trump, con la guerra comercial como epicentro, y sus intentos de injerencia en las decisiones de política monetaria del banco central estadounidense, la Reserva Federal, unido a los ataques a su presidente, Jerome Powell, refuerzan al euro. La mayoría de analistas estiman que, si la guerra comercial se recrudece, la economía estadounidense se debilita más y la Reserva Federal acelera las bajadas de los tipos de interés el euro tiene mimbres para alcanzar los 1,2 dólares al cierre de año. El mercado comienza a especular, incluso, con la posibilidad de que la moneda única gane posiciones como divisa referencia de reserva, una característica que solo tiene el dólar y que le ha servido tradicionalmente para actuar como refugio ante las incertidumbres. Este hecho no ha sucedido este año por las estrategias de Trump. Según fuentes del Financial Times, varios funcionarios del BCE están empezando a cuestionarse si la reciente fortaleza del euro podría estar yendo demasiado lejos. Un euro más fuerte encarece las exportaciones del bloque y podría obstaculizar el crecimiento, especialmente en un entorno global más proteccionista bajo la administración Trump, que puede añadir presión sobre la política monetaria del BCE.

La caída del índice del dólar es uno de los mayores de la última década, y el DXY se acerca a niveles de sobreventa en RSI. En estos niveles debería estabilizarse y el flujo vendedor de dólares debería parar, en nuestra opinión es una presión vendedora de cara al deadline del 9 de Julio, que luego debería aflojar.

DXY Drawdowns

DXY RSI

Índice dólar últimos 5 años (-12% en el 2025).

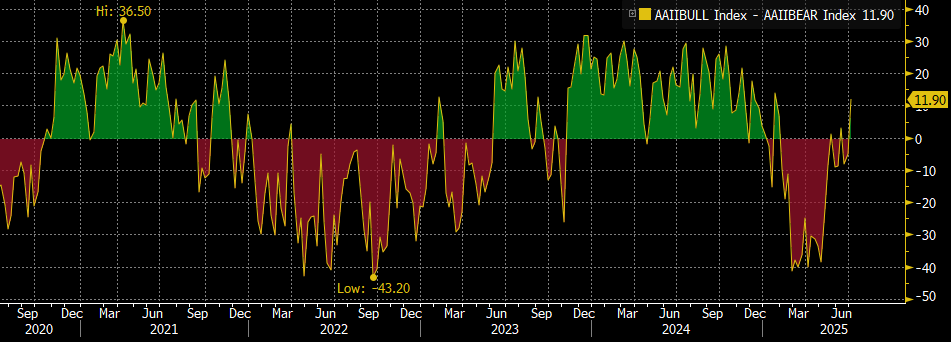

En cuanto al sentimiento de mercado empieza a verse un optimismo inversor, con el índice Alcistas menos Bajistas (Bulls minus Bears) repuntando.

AAII Bulls – Bears

Importante esta semana:

Ayer se publicó el dato de empleo en Estados Unidos, la economía estadounidense creó 147.000 puestos de trabajo en el mes de junio, lo que supuso un dato considerablemente por encima del esperado por el consenso (106.000). Además, las referencias de los dos meses anteriores fueron revisadas al alza en 16.000 puestos de trabajo, lo que incrementa el sesgo positivo del dato. Por sectores, destacó el sector público que creó 73.000 puestos de trabajo, lo que contrasta con los 7.000 del mes anterior. Así, el sector privado tan sólo creó 74.000 empleos frente a los 137.000 en mayo, centrado especialmente en el sector sanitario. La tasa de paro se desaceleró en una décima hasta el 4,1%, lo que supone un dato mejor al de las estimaciones del consenso que esperaban un deterioro de la referencia hasta el 4,3%. En materia de precios las ganancias medias por hora se desaceleraron en términos interanuales un 3,7%, una décima por debajo de lo esperado por el consenso, siendo la variación mensual del 0,2%, también una décima por debajo de lo esperado, lo que sugiere presiones salariales contenidas.

Ayer la Cámara de Representantes de Estados Unidos aprobó ayer, por un estrecho margen de 218 a 214, la polémica ley fiscal “Big Beautiful Bill”, después de que el Senado también la aprobase el martes», en una todavía más ajustada votación de 51-50, donde tres republicanos votaron en contra. El presidente de la Cámara de Representantes, Mike Johnson, criticó el hecho de que el Senado modificase el proyecto “más de lo deseado”. De esta forma, la Cámara votó el miércoles el texto definitivo. Aunque el miércoles, a pesar de su mayoría republicana, la Cámara de Representantes bloqueó temporalmente el avance del nuevo paquete fiscal impulsado por la Casa Blanca, después de que cinco republicanos rompieran filas y votaran en contra. Este revés muestra las fracturas internas dentro del propio partido de Trump y plantea dudas sobre la viabilidad de su agenda económica, especialmente en temas sensibles como recortes fiscales o incentivos a la inversión.

El Presidente de la Fed de Atlanta y miembro de la Reserva Federal, Raphael Bostic, advirtió que el impacto inflacionista de los aranceles será lento pero persistente, manifestando que las empresas están trasladando paulatinamente los costes, y que es sólo cuestión de tiempo hasta que se refleje totalmente en los precios.

Trump envió este lunes una nota manuscrita a Powell donde le acusa de ser “demasiado tardío” y de causar enormes pérdidas al país, afirmando que “debería avergonzarse”, al igual que toda la Junta, por no bajar tipos.

Además, Trump se mostró «muy decepcionado» con su reciente conversación con Putin, al considerar que el presidente ruso no tiene intención de poner fin a la guerra en Ucrania. Por su parte, Zelenski mantendrá una llamada con Trump para discutir la paralización de entregas de armas estadounidenses.

En materia comercial, Trump dijo que no espera extender la fecha límite del 9 de julio. Por su parte, Bessent dijo que sí podría haber algunas extensiones para cerrar los principales pactos antes del festivo del Día del Trabajo (Labor Day) en septiembre. Por su parte, Canadá retiró este lunes su impuesto a los servicios digitales, que afectaba a grandes tecnológicas estadounidenses como Meta y Alphabet, con el fin de relanzar las negociaciones comerciales con Estados Unidos.

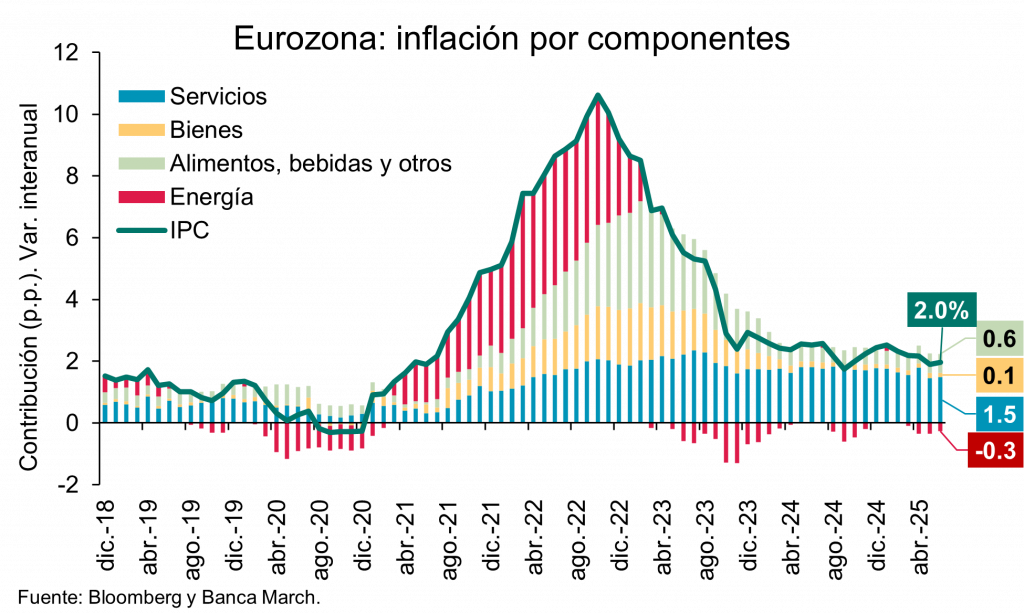

En Europa la inflación general en la zona euro se aceleró en una décima hasta el 2,0% en junio, en línea con el objetivo del Banco Central Europeo, impulsada por un repunte temporal en los precios del petróleo a mediados de mes debido a las tensiones geopolíticas entre Israel e Irán. Sin embargo, dada la posterior caída del petróleo, se espera que la referencia pueda volver a situarse por debajo del 2% en los próximos meses. Por su parte, la inflación subyacente se mantuvo estable en el 2,3%, reflejando cierta resistencia, con los servicios acelerándose en una décima hasta el 3,3%, 0,7% en términos mensuales, si bien es cierto que manteniéndose mucho más contenidos que en meses anteriores. De esta forma, la expectativa de un crecimiento salarial más moderado y el desvío de bienes chinos hacia Europa como consecuencia de los aranceles de Estados Unidos podrían empujar la referencia core hacia el objetivo del BCE.

El canciller alemán Friedrich Merz advirtió, el fin de semana pasado, a los líderes de la UE sobre el creciente riesgo de una nueva crisis financiera, provocado por el aumento simultáneo de la deuda pública y privada en Europa. Aunque reconoció que no existe un peligro inminente, dejó claro que se trata de una tendencia preocupante.

En China, el PMI manufacturero privado elaborado por Caixin dejaba señales positivas en junio. En números, el indicador escaló hasta 50,4, muy por encima del 49,3 estimado y del 48,3 anterior.

En Reino Unido ha sido una semana turbulenta políticamente hablando, aunque al final el primer ministro británico Keir Starmer reafirmó públicamente que Rachel Reeves seguirá como Ministra de Finanzas «durante muchos años», con el objetivo de calmar a los mercados tras una jornada de fuerte volatilidad provocada por rumores sobre su posible salida.

En España, el empleo mantiene un visible dinamismo en junio. El número de afiliados a la seguridad social aumentó en junio en 76.720 personas, un aumento mayor que el mismo mes en 2024 y 2023, permitiendo que la cifra total de afiliados ascienda hasta niveles de 21.861.095. Asimismo, en el mes de junio, crece especialmente el empleo entre los menores de 30 años y los mayores de 55 (+27,9% y +24% respectivamente), muy por encima de la media (+12,1%). Por sectores, la mayoría ganan afiliados, con especial intensidad en la agricultura (+2,8%) por razones estacionales. Pasando al desempleo registrado, se reduce en junio en 48.920 personas hasta un total de 2.405.963 personas, la cifra más baja desde junio de 2008. En el acumulado de los últimos 12 meses, el número de parados cede en 155.104 personas (-6,1% interanual).

Triple factura de la gran reforma fiscal de Trump.

“EEUU perdió la triple A, pero ahora tiene la triple B. ¿Quién necesita solvencia cuando puedes imprimir deuda?” En Wall Street, empiezan a abundar los chistes fáciles que ironizan sobre la rebaja en la calificación crediticia de la deuda soberana de la mayor economía del planeta mientras el presidente del país, Donald Trump, consigue sacar adelante su titánico plan presupuestario, bautizado como ‘Big, beautiful bill act’, o BBB. Con muchos detractores, incluso entre las propias filas conservadoras, el plan no solo hipoteca las finanzas del país, sino también la identidad política del Partido Republicano en EEUU. Otro chiste: “Perder la calificación AAA es una tragedia, pero mira el lado bueno. Ahora tenemos la BBB: ¡Por fin un downgrade que viene con recortes fiscales para los ricos!” Trump ha logrado sacar adelante el proyecto tras una intensa semana de duras y largas negociaciones en la colina del Capitolio, donde ha tenido que recurrir a amenazas y chantajes para que los suyos votaran a favor del proyecto que aglutina, aunque descafeinadas, gran parte de sus grandes promesas electorales. El Gran y bonito proyecto legal viene acompañado de un triple coste: político, porque amenaza con fracturar la base electoral republicana; económico, porque incrementa la desigualdad y la deuda del país; y social, porque sacrifica programas vitales que protegen a los sectores más vulnerables, con un recorte sin precedentes en sanidad pública y en ayudas a programas de alimentos y atención asistencial.

Los analistas no tienen duda. Hay consenso a la hora de señalar que, a corto plazo, Trump puede capitalizar el apoyo de las élites económicas y reforzar la narrativa del “milagro fiscal”. Es más, las rentas altas son las grandes beneficiadas de ‘la triple B’. Sin embargo, a medio y largo plazo, pone en riesgo la sostenibilidad fiscal y la cohesión social del país, y puede convertirse en un boomerang electoral para el Partido Republicano en 2026, cuando se celebren los comicios a mitad de mandato para renovar el Congreso. Ese ha sido el gran problema que ha tenido el plan presupuestario y fiscal de Trump para salir adelante y que ha obligado al presidente a intervenir en persona para lograr los apoyos necesarios. Incluso con amenazas e insultos públicos. Victoria por la mínima, porque varios congresistas republicanos se han negado a apoyar la iniciativa, conscientes del coste político en algunos estados, donde la población depende en mayor medida de los fondos federales para acceder, por ejemplo, al sistema sanitario. Los recortes del borrador inicial ya suponían dejar sin cobertura sanitaria a cerca de 9 millones de estadounidenses, además de reducir los beneficios para quienes no cuentan con seguro privado -alrededor del 8% de la población-. Tras las enmiendas introducidas a lo largo de su tramitación parlamentaria, el presupuesto para sanidad pública se ha rebajado aún más, disparando la cifra de afectados hasta cerca de 18 millones, que podrían perder la protección de Medicaid, según los cálculos de la Oficina Presupuestaria del Congreso.

Hay muchos otros recortes, por ejemplo, en incentivos a renovables, aunque ese no ha sido un punto de fricción entre los congresistas, como tampoco lo han sido las exenciones fiscales a las propinas, las horas extras o las pensiones de la Seguridad Social. Es el regalo de Trump a los contribuyentes y fue también uno de sus reclamos electorales más populares, aunque hay letra pequeña, ya que se establen por tramos y no son deducciones universales. Aumentan también las desgravaciones por hijos. Sin embargo, ni tipo de Sociedades al 15% para pymes (se mantiene en el 21%) ni grandes rebajas fiscales a las clases bajas como también prometió en campaña. De hecho, según los expertos, el plan de Trump prioriza los recortes de impuestos al 10% de los contribuyentes más ricos, así como a las grandes multinacionales (que además ya están exoneradas de tributar al 15% mínimo, tal y como preveía el acuerdo de la OCDE que EEUU rubricó en su día, pero del que Trump se ha desmarcado).

Las estimaciones iniciales hablan de que para los hogares más pobres supondrá un aumento de la factura fiscal promedio de 1.600 dólares anuales, mientras que para los más ricos sumará un ahorro de 12.000 dólares al año. Aun así, el mayor golpe se lo llevarán las cuentas públicas. Según el Comité para un Presupuesto Federal Responsable, el plan supondrá un aumento de la deuda para el Tesoro estadounidense de 4,1 billones de dólares hasta 2034, una vez descontadas ya las últimas enmiendas introducidas antes de su aprobación final. La cifra podría ascender hasta los 5,5 billones si las reformas se hacen permanentes. El efecto sobre el déficit crónico de las finanzas estadounidenses no solo está relacionado con la caída de los ingresos tributarios, que además Trump espera compensar en parte con su guerra arancelaria, sino también por el disparado gasto que contempla. Llama la atención, por ejemplo, los más de 150.000 millones de dólares para construir un escudo antimisiles que cubra todo el territorio nacional. O una partida de casi 70.000 millones para aumentar el control migratorio en las fronteras. Entre los detractores de tanto gasto, nada menos que el hombre más rico del mundo, Elon Musk, que ha pasado de ser el escudero y mano derecha de Trump, a ser su mayor crítico. Incluso después de firmar la paz tras un agrio enfrentamiento en redes sociales que selló su divorcio en el poder, han vuelto a enfrentarse públicamente estos últimos días.

Trump sigue aplaudiendo su gran proyecto, con el que confía que pasará a la historia como el mejor presidente de EEUU. De ahí el empeño en tenerlo listo para el 4 de julio, Día de la Independencia. Sin embargo, su nivel de aceptación entre los votantes es mínimo. Según las últimas encuestas, solo 3 de cada diez estadounidenses aprueban la BBB, un nivel inusitadamente bajo para una ley estrella. Precisamente por eso, ni siquiera gusta entre las filas republicanas, donde se teme que se vuelva en su contra y se repita lo que vivió George W. Bush tras su intento fallido de privatizar la Seguridad Social en 2005, o incluso algo que ya sufrió el propio Trump, cuando en 2017 se planteó derogar el Obamacare. Ahora, aunque no acaba con el sistema de salud pública en sentido estricto, en la práctica lo deja tiritando. Paradójicamente, los principales damnificados son los propios votantes de Trump: desde 2009, el Partido Republicano ha pasado a controlar más de la mitad de los distritos más pobres y más dependientes de Medicaid.

La maldición de Tutankamón. Ignacio de la Torre. Economista Jefe – Arcano Partners.

Hace unos días, un periódico escribió acerca de las misteriosas muertes de los arqueólogos que abrieron la tumba de Tutankamón en noviembre de 1922, provocadas supuestamente por un “hongo misterioso”. Yo también recuerdo haber escuchado de niño esa historia, edulcorada por supuestos avisos que, en jeroglífico, figuraban en la tumba del faraón: “No me toquéis”. Al no respetar los avisos, los “hongos” acabaron con la vida de los científicos, cumpliéndose así la “maldición”.

En realidad, se trata de una patraña. Ninguno de los arqueólogos que abrió la celebérrima tumba murió de ninguna infección asociada a la momia ni similar. El financiador de la expedición, Lord Carnarvon, falleció a los cinco meses al picarle un mosquito, y afeitarse posteriormente la herida con una navaja, lo que le generó una infección mortal en una época en la que no se disponía de antisépticos. El arqueólogo principal, Howard Carter, murió de un linfoma 16 años después de haberse enfrentado a la momia, y el resto de los arqueólogos tuvieron vidas longevas. En total, accedieron a la tumba 25 personas en 1925, y según analizó más tarde el British Medical Journal, su longevidad fue acorde con la esperanza de vida de entonces. En palabras de Ceram, autor del famoso libro Dioses, tumbas y sabios: “La leyenda se convirtió en un sensacionalismo mediático, particularmente después de la muerte de Lord Carnarvon. A pesar de la superstición generalizada, Carter refutó estas afirmaciones, enfatizando una perspectiva racional sobre los eventos y desacreditando la narrativa de maldiciones dentro de la cultura egipcia antigua”.

La maldición de Tutankamón se reduce a rumores desatados por la prensa amarilla, rumores que, mantenidos durante décadas a pesar de la evidencia, han creado una posverdad hasta el punto de que la patraña se sigue repitiendo 103 años después.

Cuando analizamos cómo esta maldición afecta a la toma de decisiones políticas nos encontramos con múltiples ejemplos:

Si se debate sobre la energía nuclear, muchos políticos apelan a su “falta de seguridad” esgrimiendo ejemplos como el accidente de Fukushima, ejemplos que mucha gente asocia a un elevado número de víctimas mortales, cuando la realidad es que no se registraron fallecimientos en dicho evento (según la información disponible, tan solo siete personas han muerto en accidentes nucleares en todo Occidente desde 1961). El debate se lleva hacia la “energía verde”, que presenta sus limitaciones de inercia, como demostró el apagón del pasado 28 de abril, y obvia el hecho de que la nuclear no emite dióxido de carbono.

Si se discuten políticas para solucionar la carestía de vivienda, surgen ideas mágicas como “limitar precios”, ideas que la experiencia y el mundo académico han demostrado que no funcionan. Por el contrario, tienden a reducir la oferta disponible y posteriormente, a encarecerla y a expulsar del mercado a las familias más humildes, ya que la oferta restante de casas se canaliza hacia personas con menos riesgo de impago, que son los de mayor renta. Al menos desde el Imperio romano, los políticos han buscado la “limitación de precios” como forma de solucionar el problema de la inflación. Del hecho de que estas regulaciones se hayan repetido a lo largo de la historia se muestra su total fracaso. Los precios altos se solucionan con más oferta, da igual que se trate de casas o de café.

Si la decisión sin debate establece duplicar el gasto militar para cumplir con las obligaciones de la alianza a la que un país pertenece, suele afirmarse que dicho aumento se realizará “sin recortar ni un céntimo el gasto social”. En otras palabras: se financia a través de un aumento de la deuda pública, que será pagada por nuestros hijos, quienes hoy no pueden votar ni expresar su posición ante esa decisión, como tampoco ha podido pronunciarse formalmente el Parlamento a través del marco presupuestario, que hoy parece objeto de reliquia democrática y constitucional. Si se defiende la opción de no aumentar aún más el gasto militar con lo comprometido con el resto de los aliados bajo el argumento de que un país es “soberano”, entonces la decisión lógica debería ser la soberana retirada de la alianza para no pagar.

Se puede ser socio de una piscina y pagar, no pretender seguir disfrutándola sin pagar la cuota acordada por el resto de los socios.

Hace tiempo, el Gobierno británico, quizás escaldado por el Brexit (otro lamentable ejemplo de la maldición), propuso una iniciativa, conocida como evidence-based policy, para crear políticas basadas en evidencia, no en falsos hongos asesinos. Esta iniciativa devino en el repositorio What Works Network, sencillamente, para evaluar qué funciona y qué no funciona para, sobre ello, hacer política. Datos frente a hongos. Creo que emular esta idea haría mucho bien.

Heródoto, en el siglo V antes de Cristo, afirmó que la nobleza persa educaba a sus hijos en dos máximas: la primera es no mentir, la segunda, no incurrir en deudas, porque el que incurre en deudas, acaba mintiendo. Por desgracia, la maldición de Tutankamón engarza deudas y mentiras 2.500 años después.

¿Huyendo del dólar? Rafael Pampillón Olmedo. IE Business School y Universidad CEU San Pablo.

Recuerdo bien la primera vez que alguien me explicó por qué los bonos del Tesoro de Estados Unidos eran el activo más seguro del mundo. Fue durante una clase de la asignatura Organización Económica Internacional. Con ese tono casi reverencial que se reserva para hablar de cosas incuestionables: la gravedad, el sol saliendo por el este y los bonos americanos como el refugio universal para los ahorradores en épocas de crisis económicas. Desde entonces, esa idea se me quedó grabada: en un mundo lleno de incertidumbres, Estados Unidos siempre era el ancla.

En consecuencia, la relación del euro con el dólar es uno de los indicadores más observados de la economía global. No solo refleja la confianza relativa en las economías de la Eurozona y Estados Unidos, sino que también influye directamente sobre el comercio internacional, el crecimiento económico y la competitividad internacional. Ayer, el tipo de cambio se situó en torno a 1,18 dólares por euro, consolidando una tendencia de apreciación del euro frente al dólar. Algo que se observa desde comienzos de año, cuando estaba a 1,02 dólares por euro: una depreciación del dólar de más de un 15% frente al euro.

No es un refugio seguro

Algo está cambiando. Los inversores están abandonando los bonos estadounidenses a largo plazo. Y no es un movimiento puntual es algo mucho más profundo: la desconfianza en la capacidad del gobierno americano para mantener el timón firme en medio de una tormenta provocada por políticas fiscales, laborales y arancelarias equivocadas.

Porque una cosa es emitir deuda cuando tu credibilidad resulta incuestionable y otra muy distinta es hacerlo cuando tus inversores empiezan a desconfiar. Estados Unidos cruzará este año la barrera del 125% de deuda pública sobre el PIB, y su déficit presupuestario superará el 6%. Se trata de niveles que no se veían fuera de contextos de guerra o recesiones profundas. Entre otros motivos porque la política fiscal sigue desbocada.

La propuesta fiscal de Trump, presentada con el entusiasmo grandilocuente que le caracteriza, promete recortes de impuestos que se financiarían, en gran parte, con aranceles y con más deuda. La Casa Blanca defiende que el crecimiento económico compensará el agujero fiscal. Pero ésa es una apuesta arriesgada, sobre todo cuando los mercados ya están empezando a mostrar signos de nerviosismo.

Ese nerviosismo se traduce en elevadas ventas de bonos a largo plazo, que hasta hace poco eran el termómetro de la confianza internacional en EEUU. Ya no lo son. Ahora, paradójicamente, el mercado los percibe como unos activos de riesgo. El mensaje es claro: si quieres que te prestemos a largo plazo, tendrás que compensarnos más. En el fondo, lo que se está poniendo en duda no es la solvencia inmediata de Estados Unidos, sino su fiabilidad futura.

Esta situación ha llevado a una reducción en la calificación crediticia del país, la más reciente por parte de Moody’s, que retiró la última calificación AAA que Estados Unidos aún conservaba entre las principales agencias calificadoras.

Malas instituciones

La correlación tradicional entre el dólar y los rendimientos de los bonos también se ha roto. Antes, cuando los tipos subían, el dólar se fortalecía. Actualmente, en cambio, los rendimientos suben y el dólar se deprecia. ¿La lectura? Los inversores están empezando a percibir un riesgo sistémico: se paga más por la deuda debido al deterioro institucional, fiscal y geopolítico de la primera potencia mundial. Pero, sobre todo, porque el dólar ha dejado de ser, por momentos, lo que era: un refugio. ¿Por qué? Porque el respaldo institucional que garantizaba su valor ya no parece tan sólido

Sé que ésta no es la primera vez que se cuestiona el liderazgo del dólar. Ya ocurrió en los años 70, y luego en la gran crisis financiera. Pero hay algo distinto esta vez. La erosión no viene solo por el lado económico, sino también por el institucional. La Reserva Federal está bajo presión política. Las decisiones fiscales parecen guiadas más por objetivos electorales que por la sostenibilidad de las finanzas públicas. Incluso se empieza a jugar con la idea de devaluar el dólar como herramienta comercial. Trump y sus asesores económicos, como Peter Navarro, han acusado a otros países, sobre todo a China, de manipular el tipo de cambio. Y han pedido públicamente que el dólar fuera más débil para reducir el déficit comercial.

Y no nos engañemos. Un mundo sin una moneda de reserva fuerte, segura y estable genera incertidumbre. El yuan carece de convertibilidad plena. El oro es volátil. Las criptomonedas, aún más. Quizá el euro sea la única moneda que pueda tomar el relevo.

En el fondo, la pregunta que flota en el aire es ésta: ¿puede una economía seguir siendo el eje del sistema financiero global cuando no cuida su propia estabilidad? Hasta ahora, la respuesta había sido sí, pues EEUU tenía crédito político, institucional, económico. Hoy, ese crédito empieza a reducirse.

No se trata de una rebelión abierta, aún no. Pero sí de un murmullo creciente. Y en los mercados, los murmullos a menudo anuncian terremotos.

Trump abre otro frente contra la economía global. Financial Times.

Era solo cuestión de tiempo antes de que la guerra de Donald Trump contra lo que solíamos conocer como la economía global se extendiera del comercio a otras áreas. Aunque su guerra comercial está programada para entrar en una nueva fase la próxima semana –cuando se supone que entrará en vigor el programa arancelario del Día de la Liberación del presidente de EEUU–, acabamos de presenciar la primera escaramuza en el segundo frente, el de los impuestos.

En 2021, los países liderados por el G7 y la OCDE alcanzaron un acuerdo sobre cómo reformar las normas fiscales para las empresas internacionales. La falta de actualización de una antigua serie de tratados fiscales bilaterales destinados a evitar la doble imposición había conducido, con demasiada frecuencia, a una situación de doble no imposición, con lagunas legales que permitían con demasiada facilidad a las empresas simular que sus beneficios se obtuvieron en jurisdicciones con impuestos bajos o nulos. Al final, los esfuerzos de “erosión de la base imponible y traslado de beneficios” dieron como resultado, en gran parte gracias al primer secretario del Tesoro de Trump, Steven Mnuchin, nuevas normas que permiten a los países gravar a las empresas que operan en sus jurisdicciones si estas reciben una tributación inadecuada en otros lugares. Pero conceder a otros países el derecho a gravar las ganancias de las empresas estadounidenses nunca fue del agrado del presidente. La insistencia en la soberanía fiscal de Estados Unidos y la oposición a la extraterritorialidad por parte de otros países son un asunto bipartidista en Washington. Dado el pugilismo de Trump, era inevitable que se produjera un conflicto. La pregunta es cómo responderán otros países.

El sábado, otros países del G7 aceptaron la exigencia de EEUU de que sus empresas queden exentas de dos normas que considera especialmente injustificables. A cambio, Washington ha gestionado la eliminación del artículo 899 del “grande y hermoso” plan fiscal. Este artículo, que podría haberse insertado precisamente para generar influencia y forzar este resultado, habría impuesto nuevos impuestos estadounidenses a las empresas de países que se considera que discriminan a las empresas estadounidenses. La OCDE ha acogido con satisfacción el acuerdo. Es probable que ceder ante Estados Unidos no haya sido la decisión más inteligente. Después de todo, ha demostrado que el chantaje puede funcionar. Al mismo tiempo, la administración Trump nunca tiene claro qué compromisos mantendrá. En este caso, el primer secretario del Tesoro estadounidense ha asegurado a sus homólogos que está comprometido a abordar cualquier riesgo “sustancial” de traslado de beneficios dentro de su sistema nacional, siguiendo el plan internacional al que otros se han adherido en su totalidad. Sin embargo, no queda claro cómo se dará seguimiento y se hará cumplir este compromiso.

Sin embargo, los demás países del G7 podrían haber llegado a la conclusión de que, entre muchas batallas, esta no era la mejor. Esto fue especialmente cierto en el caso de Canadá, que se rindió en otra batalla fiscal. Retiró rápidamente un impuesto a los servicios digitales después de que Trump cancelara las negociaciones comerciales y amenazara con aranceles más altos a los productos canadienses. Los impuestos especiales de venta (DST) también podrían generar fricciones con los países europeos: Reino Unido, Francia, España e Italia tienen sus propias versiones de este impuesto. Aunque el DST británico sobrevivió a los primeros anuncios comerciales con EEUU, podría seguir en la mira de Washington. A los países de la UE, protegidos por el tamaño de su gran bloque comercial, debería resultarles más fácil resistir. Mientras buscan una solución a las negociaciones comerciales con Trump, deberían resistir cualquier presión para comprometer la soberanía fiscal a cambio de un acuerdo rápido.

Lo que está claro es que las empresas no salen beneficiadas de este tipo de conflictos. En lugar de un acuerdo difícilmente alcanzado, algunas multinacionales tendrán que enfrentarse ahora a un sistema dual más complejo que seguramente recaude un nivel de impuestos equivalente. El hecho mismo de que las normas fiscales se hayan convertido en objetivos legítimos de coerción económica añade más incertidumbre política. Con independencia de que sea o no intención de Trump, el precio de hacer negocios transfronterizos ha aumentado aún más.

Buen fin de semana.