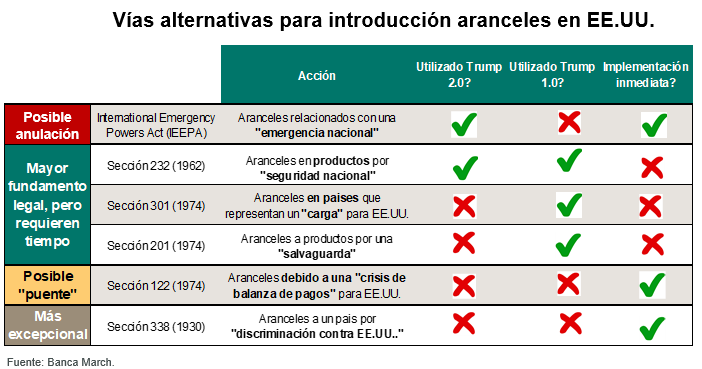

Esta semana seguimos de vuelta con los aranceles, el miércoles se produjo el bloqueo a algunos aranceles de Donald Trump por parte del Tribunal de Comercio Internacional de Estados Unidos, la administración actual tiene 10 días para eliminar dichos aranceles, pero ayer el Tribunal de Apelaciones restableció temporalmente, hasta el 5 de Junio, los aranceles de Trump. Trump espera que la Corte Suprema actúe con rapidez para restablecer definitivamente estos aranceles. Su administración está considerando imponer aranceles de hasta el 15% durante 150 días a un gran número de productos importados. La Administración Trump sostiene que el caso debería elevarse al Tribunal Supremo, evitando así decisiones judiciales regionales contradictorias. El Secretario del Tesoro Scott Bessent ha afirmado que sería necesaria una conversación entre Trump y Xi para dar un impulso a las negociaciones entre Estados Unidos y China. A la espera de una sentencia, las negociaciones comerciales con los diferentes países se deben acelerar, pues el fallo del Tribunal de Apelación podría llegar en pocas semanas. En este sentido, palabras de optimismo con el acuerdo con Japón, que podría llegar este fin de semana ya que la comitiva japonesa se reunirá con el secretario del Tesoro hoy. En contraste, algo más de cautela con China, Bessent indicó que las conversaciones están “algo estancadas”. Además, Washington ha introducido nuevas restricciones a las ventas software de diseño de chips a China, también bloqueos a la venta de algunas partes de aviones a propulsión y un bloqueo global a Huawei para vender chips de IA. Pese a todo este ruido judicial, los aranceles siguen en vigor, y las negociaciones deben avanzar a un mayor ritmo para que el Gobierno evite posibles contingencias en el mes de junio. En caso de que el enredo judicial continue hasta el Tribunal Supremo, existen alternativas (la Sección 122 de la Ley de Comercio de 1974 o la imposición de aranceles dirigidos a productos o países través de la Sección 232 de la Ley de Comercio de 1962 o la Sección 301 de la Ley de Comercio de 1974).

Además, Elon Musk confirmó que pronto dejará el DOGE (Departamento de Eficiencia), sin cumplir las ambiciosas, y poco creíbles, promesas. Musk había establecido un objetivo de recorte de gasto en 2 billones de dólares y, más adelante, redujo este objetivo a 1 billón de dólares. El propio DOGE estima que los ahorros representan apenas 175 mil millones de dólares, muy lejos de los objetivos iniciales. Los objetivos eran muy increíbles desde el principio, ya que la partida de gasto discrecional sobre la que podía incidir es de aproximadamente 1,8 billones, y gran parte de ese presupuesto financia áreas esenciales como la educación, la investigación médica, la justicia y el transporte. En abril, Elon Musk ya había anunciado en una conferencia que reduciría significativamente su participación en el gobierno para centrarse en sus negocios. Su salida coincide con el reciente avance de la demanda presentada por 14 estados contra Elon Musk y las acciones del DOGE, bajo la premisa de que el empresario no podía ejercer una autoridad comparable a la de funcionarios del gabinete sin haber sido confirmado por el Senado…

El mercado esta semana ha puesto el foco en las negociaciones entre la Unión Europea y Estados Unidos, donde el tono se ha suavizado significativamente desde el viernes a raíz de la ampliación por parte de Trump del plazo para negociar hasta el 9 de Junio. El negociador europeo, Sefcovic, considera que la UE podría convencer a Estados Unidos comprando Gas Natural Licuado americano y algunos productos agrarios, aunque mantendrá su propuesta de rebajar a 0 los aranceles recíprocos a productos industriales y no está dispuesta a ceder a la petición de eliminar la tasa digital y reducir los estándares alimenticios. Destacaron las declaraciones de Elon Musk, mostrando su descontento con la “Big, Beautiful Bill” de Trump, en la medida en que presiona al alza el déficit público de Estados Unidos frente a la intención de reducirlo a través del departamento de eficiencia (DOGE) que dirige Musk.

Empezábamos la semana con fuertes rebotes en las bolsas recuperando las caídas del viernes pasado ante la amenaza de Trump de imponer un arancel del 50% a todos los productos de la Unión Europea a partir del 1 de Junio y tras suavizar el domingo su postura ampliando el tiempo de negociación hasta el 9 de Junio tras una conversación entre el presidente estadounidense y Ursula von der Leyen, presidenta de la Comisión Europea. La decisión de Trump de imponer este arancel del 50% se basa en unas negociaciones en su opinión enquistadas ante una Unión Europea que se beneficia de su posición comercial con Estados Unidos. Esto indica que la propuesta revisada de la UE a Estados Unidos en las negociaciones que estaban en marcha, con un arancel inicial del 20%, posteriormente reducido al 10% hasta que concluyesen las negociaciones entre las partes, no ha sido del agrado de la administración americana. Trump busca la reducción o eliminación de otras barreras al comercio, más allá de los aranceles, habrá que ver cómo evolucionan las negociaciones hasta el 9 de Julio, que en caso de no resultar exitosas podrían dar paso a represalias por parte de la UE hacia Estados Unidos, y que afectarían a 107.000 millones de dólares de exportaciones americanas. El objetivo de Estados Unidos es también conseguir que las empresas trasladen su producción al país, de hecho, el mismo viernes amenazó con aranceles del 25% a compañías que fabriquen móviles fuera de Estados Unidos, como Apple o Samsung. La amenaza de Trump de un tono más duro en las negociaciones comerciales ha aumentado ligeramente las expectativas de recorte de tipos del BCE, pero a la vez debilita al dólar ante la inseguridad que crean sus formas a la hora de negociar.

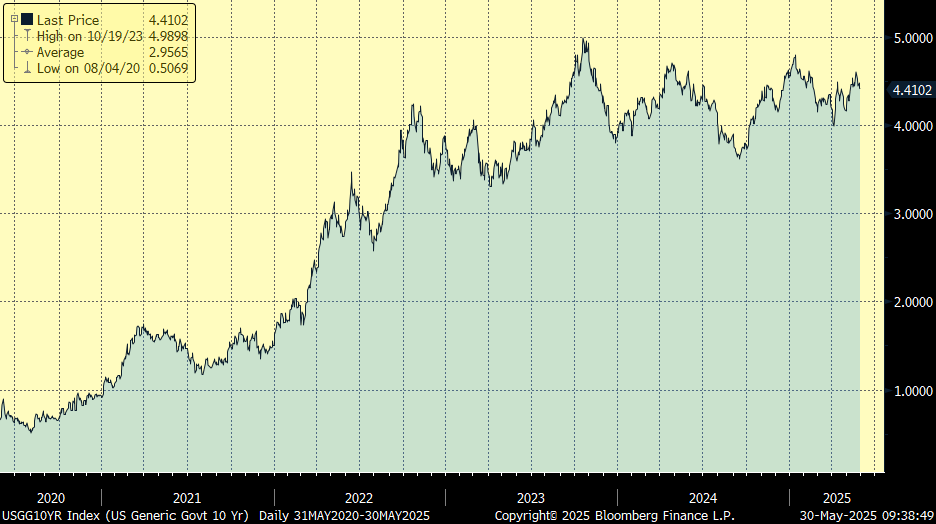

Un mercado que está teniendo una volatilidad muy elevada es el de la Renta Fija, y concretamente el de los Bonos Soberanos. Moody’s rebajó la calificación crediticia de la deuda soberana estadounidense a Aa1, citando un aumento proyectado del déficit fiscal hasta el 9,4 % del PIB en 2035, desde el 6,4 % en 2024, aunque esta rebaja tiene poco impacto práctico, llega justo cuando el proyecto de ley ‘One Big Beautiful Bill Act’ del presidente Trump podría incrementar la deuda nacional en 3,3 billones de dólares en la próxima década. Con los pagos de intereses acercándose al billón de dólares anuales, y sin señales claras de disciplina fiscal, el mercado de bonos podría terminar imponiendo sus propias condiciones a la política fiscal estadounidense. Aunque los rendimientos aún se mantienen contenidos, el riesgo de que se disparen y generen tensiones en los activos de riesgo está latente, y podría afectar al apetito inversor global.

Rentabilidad del Bono a 10 años americano durante los últimos 5 años:

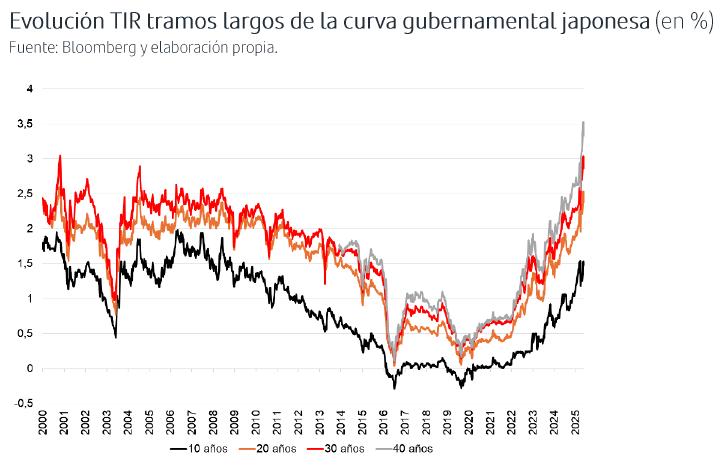

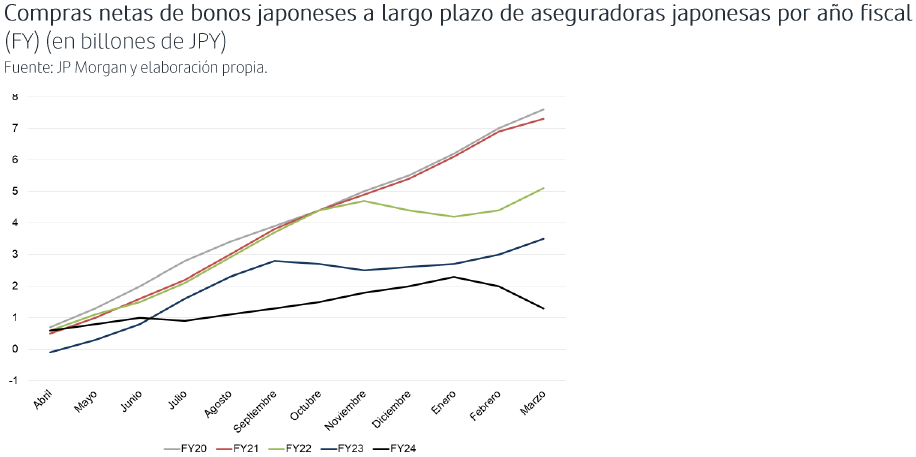

Durante las últimas semanas, las rentabilidades exigidas por los inversores a la deuda japonesa a largo plazo han repuntado con fuerza. El bono a 30 años ha llegado a máximos de los últimos 25 años, por encima del 3%…

La Unión Europea y Estados Unidos se han comprometido esta semana a impulsar con mayor rapidez las conversaciones comerciales. Según aseguró la portavoz de la UE, Ursula von der Leyen, y el presidente Donald Trump se mantendrán en contacto de manera regular. Este acercamiento se produce después de la amenaza lanzada el pasado viernes, cuando Trump advirtió sobre la posibilidad de imponer aranceles del 50 % a productos europeos a partir del 1 de junio. En medio de intensas gestiones telefónicas, con la primera ministra italiana Giorgia Meloni actuando como mediadora entre von der Leyen y Trump, el mandatario estadounidense accedió a respetar la tregua comercial vigente hasta el 8 de julio. Por su parte, la UE ha comunicado que no ha presentado nuevas propuestas, manteniendo firmes sus líneas rojas, preservar los estándares de calidad alimentaria, sancionar a las empresas tecnológicas estadounidenses que infrinjan las normativas europeas y garantizar la continuidad del IVA. En caso de que las conversaciones no den los resultados esperados, la UE tiene listo un paquete de aranceles sobre importaciones estadounidenses valorado en 21.000 millones de euros, que entraría en vigor el 14 de julio. Además, se está trabajando en un segundo paquete de medidas, valorado en 95.000 millones de euros, que está en consulta con los estados miembros

La presidenta del BCE, Christine Lagarde, reconocía este lunes los riesgos para la economía europea, dada su elevada dependencia del comercio global, aunque también considera que pueden surgir oportunidades, el euro adquiriendo un papel más relevante a nivel internacional, aunque para ello sería necesario realizar avances en temas importantes (alianzas militares, completar el Mercado Único, mayor apoyo a start-ups, reducción de la regulación, financiación conjunta de la defensa).

En el lado empresarial lo más relevante de la semana fue que Nvidia publicó resultados del primer trimestre del 2025 este miércoles después de que cerrase Wall Street, la compañía facturó en su primer trimestre fiscal de este año 44.100 millones de dólares, lo que supone un incremento del 69% respecto al mismo trimestre del año anterior, superando así las previsiones que manejaba el mercado. El beneficio aumentó un 26%, hasta los 18.775 millones de dólares, en comparación con el mismo periodo del pasado ejercicio. Sin embargo, lo que más preocupa a los analistas es la caída del 15% en el beneficio de este trimestre si se compara con el inmediatamente anterior, lo que confirmaría gran parte de los temores de los analistas sobre la ralentización del negocio ligado a la inteligencia artificial. La parte más positiva se encuentra en la buena evolución del negocio de centros de datos, que avanzó en el primer trimestre un 73%, hasta los 39.100 millones de dólares. Nada más conocerse los resultados, tras el cierre oficial de las bolsas, los títulos del grupo saltaron más de un 4% en la sesión posterior, al superar todas las previsiones. Aunque ya se esperaba un sólido crecimiento de ingresos, el ánimo con el que el mercado ha recibido estos resultados es más cauto que en trimestres anteriores, precisamente por la ralentización que se aprecia. El motivo principal es China y la guerra comercial de Trump. Para cualquier otra compañía, crecer un 69% en ventas sería un desempeño notable. Para Nvidia, sin embargo, se trata de una desaceleración respecto a los crecimientos a triple dígito a los que había acostumbrado al mercado en ejercicios anteriores. Lo mismo ocurre con su beneficio, muy discreto para los números que suele presentar. De cara a los próximos tres meses, las previsiones que maneja la compañía sitúan los ingresos en alrededor de 45.000 millones de dólares, lo que apenas supondría un incremento del 2% respecto a los tres primeros meses del ejercicio. Las dudas están puestas en el mercado chino, el cuarto más importante para el gigante tecnológico por volumen de ventas. A comienzos de abril, el Gobierno de Estados Unidos impuso nuevas restricciones a la exportación de chips diseñados específicamente para China, lo que según los analistas puede suponer un impacto negativo en las cuentas de Nvidia de alrededor de 5.500 millones de dólares para este ejercicio. En función de cómo se concreten todas las medidas proteccionistas impulsadas por Estados Unidos, estaríamos hablando de la mayor pérdida de inventario en la historia de la industria de semiconductores. Según datos de BNP Paribas el golpe potencial sobre los ingresos proyectados a 12 meses podría ascender a los 15.000 millones de dólares. Hay que tener en cuenta que durante los últimos años Nvidia había mantenido una posición dominante en China con una cuota de mercado cercana al 95% en el segmento de unidades de procesamiento gráfico (GPU). Sin embargo, esa cifra ha descendido ya hasta el 50%. Los analistas temen que las restricciones de Estados Unidos sigan restando protagonismo a Nvidia fuera de sus fronteras nativas. El fundador y consejero delegado de la compañía, Jensen Huang, ha advertido que restringir las exportaciones de chips solo incentivará a China a desarrollar su propio ecosistema de semiconductores, acelerando la competencia y debilitando el liderazgo tecnológico de Estados Unidos. Los analistas de Morgan Stanley advierten que los riesgos sobre el futuro de las exportaciones a China siguen vigentes, a pesar de que se ha producido cierto alivio regulatorio y Washington y Pekín avanzan en las negociaciones para definir una tregua comercial. Los chips están en el centro de las conversaciones como arma política.

NVIDIA Forward P/E since 2023.

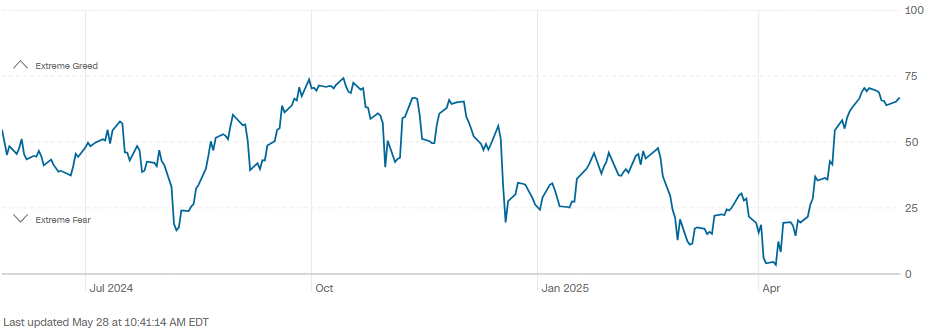

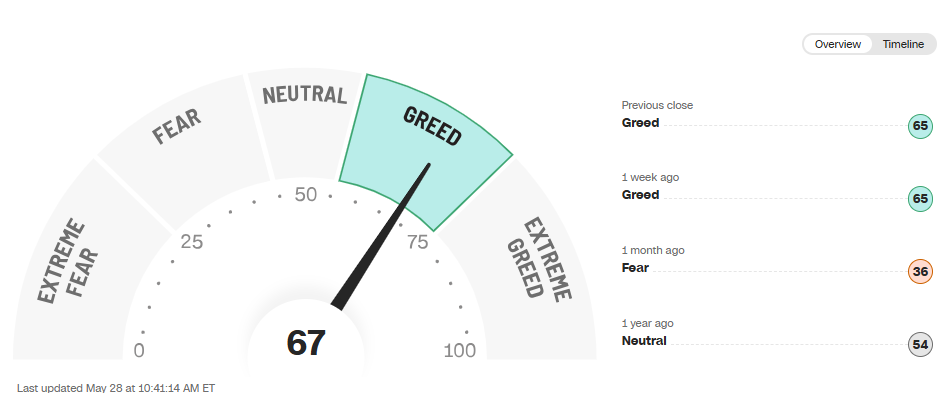

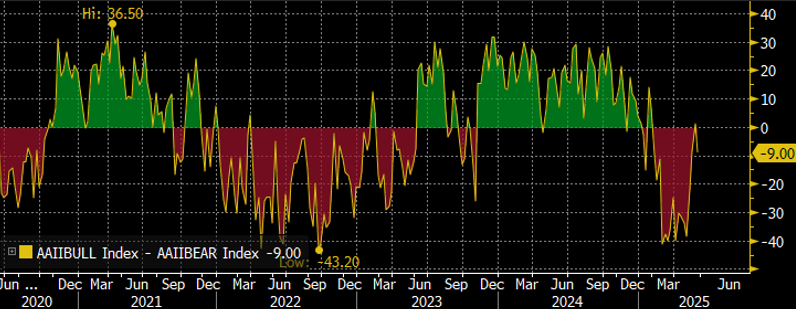

Esta semana hay señales contrarias en los indicadores de sentimiento de los inversores, el índice miedo/codicia (Fear & Greed index) sigue en territorio de codicia (Greed) (https://edition.cnn.com/markets/fear-and-greed), mientras el índice Alcistas menos bajistas (Bull minus Bears) sigue en territorio Neutral…

AAII Bulls – Bears

Importante esta semana:

Ayer se celebró una reunión entre Trump y Powell, en la que se ha hablado de crecimiento, empleo e inflación, pero no de política monetaria, más que para que el presidente de la Fed reiterara que la evolución de los tipos de interés dependerá totalmente de los datos macro que vayamos conociendo, y buscando cumplir con su doble objetivo de máximos empleo y estabilidad de precios.

El martesDonald Trump dijo que representantes de la Unión Europea habían pedido «fijar rápidamente» una fecha de la reunión en la que se intente alcanzar un acuerdo comercial tras la amenaza de imponer al bloque comunitario un arancel del 50% por no ver un avance en las negociaciones. «Me acaban de informar de que la UE ha llamado para fijar rápidamente las fechas de la reunión. Este es un evento positivo, y espero que, finalmente, al igual que mi exigencia a China, abran las naciones europeas al comercio con Estados Unidos de América», escribió Trump en su plataforma Truth Social.

Trump advirtió el pasado viernes de que impondrá un arancel del 50% a la UE a partir de junio por considerar que las conversaciones bilaterales no estaban «yendo a ninguna parte». También afirmó que se librarían del impuesto aquellas empresas que fabriquen sus productos en Estados Unidos. Sin embargo, el domingo el mandatario norteamericano acordó en una llamada por teléfono con la presidenta de la Comisión Europea, Úrsula von der Leyen, prorrogar el plazo hasta el 9 de julio. «Me sentí sumamente satisfecho con la asignación del 50% del arancel a la UE, especialmente porque estaban siendo “lentos” (¡por decirlo suavemente!) en nuestras negociaciones con ellos. Recuerden, tengo la facultad de “llegar a un acuerdo” para el comercio con Estados Unidos si no logramos llegar a un acuerdo o si recibimos un trato injusto», dijo Trump esta semana en Truth Social. Desde su regreso al poder, Trump ha adoptado medidas arancelarias contra sus socios comerciales, varias de las cuales puso en suspenso temporalmente hasta el próximo 9 de julio, en medio de la reacción negativa de los mercados. Entre las que están en vigor se incluyen aranceles del 25% sobre el acero, el aluminio y sus derivados, del 25% sobre los automóviles y determinadas piezas de coches importados, junto a un arancel de base del 10% aplicable a todos sus socios comerciales. En el caso de la UE, ese arancel del 10% podría llegar al 20% una vez que expire en julio el actual aplazamiento. Tras la imposición de los aranceles, Estados Unidos ya ha alcanzado acuerdos comerciales con el Reino Unido y China para rebajar los gravámenes.

Como decía al comienzo del email, el tribunal de comercio internacional en Estados Unidos ha bloqueado algunos de los aranceles impuestos recientemente por la administración Trump (incluye los aranceles base, el arancel al fentanilo a China y los aranceles al fentanilo, suspendidos, a Canadá y México, aunque no se extiende a los aranceles sobre acero, aluminio y automóviles que han sido aprobados en leyes de comercio separadas), argumentando que el presidente ha excedido los límites legales de su autoridad para imponer esos impuestos a las importaciones, ya queconsidera que la invocación de Emergencia nacional no permite a Trump imponer aranceles a prácticamente todos los países y que es el Congreso el que debe regular el comercio según la Constitución. Así, el tribunal le ha dado al gobierno 10 días para eliminar esos aranceles. Es una medida legal bastante inusual, que refleja la gravedad con la que el tribunal ve el uso del poder presidencial en este caso. La administración Trump, sin embargo, no está de acuerdo con la decisión y ha anunciado que va a apelar.

Este lunes tuvimos duras críticas de Trump a Putin tras el mayor ataque aéreo sobre Ucrania desde la invasión de 2022, aunque también criticó a Zelensky por no rebajar la tensión verbal. Por su parte, y ante la ausencia de avances en las negociaciones de paz, la UE está barajando nuevas alternativas, que incluyen la compra de armamento a Estados Unidos para proporcionárselas a Ucrania si la ayuda estadounidense se frena, o el anuncio de nuevas sanciones contra bancos rusos así como nuevos “caps” al precio del crudo.

La Reserva Federal estadounidense espera que haya “uno o dos recortes” de tipos de interés de este año, según se desprende de las Actas publicadas este miércoles de la última reunión del banco central, celebrada a principios de mayo y en la que decidió mantener el precio del dinero entre el 4,25% y el 4,5%. Se trata de la tercera pausa que hace este año, pero todo indica que la Fed tiene pensado reactivar los recortes una vez despejadas las dudas sobre la política comercial de la Casa Blanca. El presidente de la Fed, Jerome Powell, señaló entonces que, aunque es “probable” que los aumentos arancelarios provoquen un incremento de la inflación, una desaceleración del crecimiento económico y un alza del desempleo si prosiguen, de momento la economía sigue en buena forma. La Reserva Federal cree que recortar “una o dos veces las tasas en 25 puntos básicos hasta finales de año” es también consistente con lo que indican los precios de los futuros sobre tipos. Al mismo tiempo, las actas también reflejan que “los anuncios arancelarios han provocado un deterioro significativo en la percepción global del riesgo”. Sin embargo, estas previsiones podrían haber quedado ya desactualizadas, en la medida en que días después de la reunión Donald Trump inició la desescalada de las tensiones comerciales, abriendo un diálogo con China que podría culminar en una tregua en los próximos meses. La próxima reunión de la Fed será a finales de junio.

Según el Financial Times este lunes, Masayoshi Son, fundador de SoftBank, ha propuesto la creación de un fondo soberano conjunto entre Estados Unidos y Japón, destinado a invertir en grandes proyectos de tecnología e infraestructura en territorio estadounidense. Este fondo se presenta como una alternativa para generar ingresos gubernamentales sin aumentar impuestos.

El martes conocimos una importante mejora de la confianza de los consumidores de Estados Unidos, la tregua arancelaria también impulsa la recuperación del ánimo de los consumidores americanos. En concreto, el índice de la Conference Board mostró en mayo un notable repunte de la confianza, al subir en un solo mes más de 12 puntos. Un cambio mensual solamente superado en episodios como la salida de la crisis financiera de 2009, tras el huracán Katrina o tras el final de la primera Guerra del Golfo. Con ello, y tras alcanzar su menor nivel desde la pandemia, la confianza de los consumidores escaló desde los 85,7 puntos hasta ahora situarse en 98, un nivel que si miramos este indicador con perspectiva significaría que la confianza de los consumidores vuelve a recuperar cotas por encima del promedio histórico (95,7). Además, hay que señalar que la mejora de la confianza vino principalmente explicada por el componente de expectativas que se elevó hasta 72,8 desde el 55,4 previo.

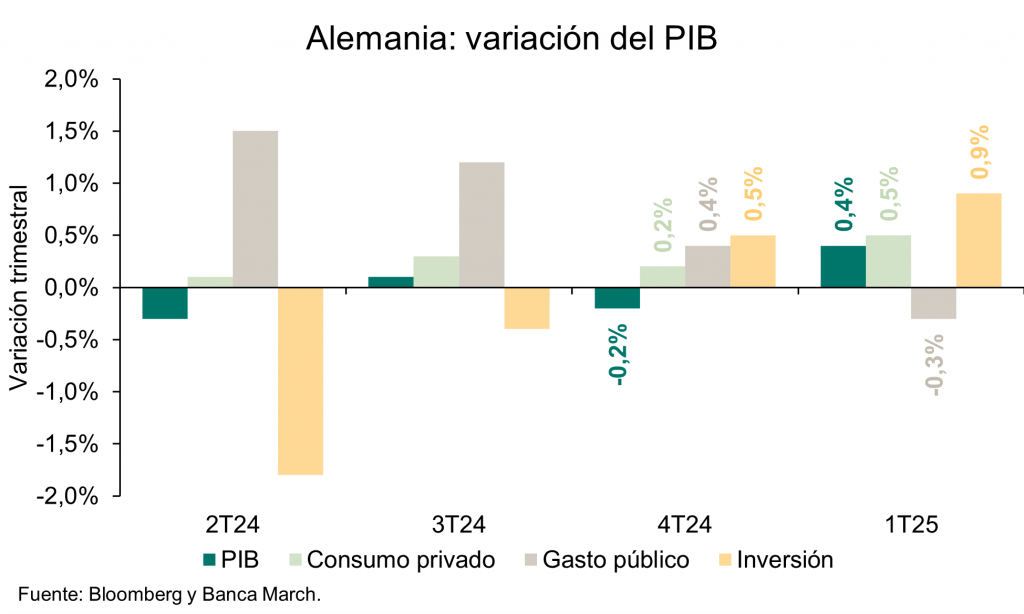

En Europa esta semana las buenas noticias llegaban desde Alemania ante un repunte mayor del esperado en el índice de confianza IFO y una revisión al alza del PIB del Primer Trimestre del 2025. Con relación a este último, la economía creció a ritmos del +0,4% trimestral, dos décimas por encima de las cifras preliminares. Además, la lectura por componentes fue muy positiva, con el consumo privado creciendo un +0,5% trimestral y la inversión un +0,9%, prácticamente duplicando el crecimiento del trimestre previo en ambos casos.

Además, el canciller alemán Friedrich Merz ha anunciado que quiere tomar medidas rápidas para impulsar la economía del país. Espera que las mismas estén en marcha antes de las vacaciones de verano. Entre esas medidas, destaca la intención de reducir los precios de la energía para la industria, permitir nuevas ventajas fiscales para las empresas, como opciones especiales de depreciación. Esto significa que las empresas podrían deducirse más rápidamente el valor de sus inversiones (como maquinaria o tecnología) de sus impuestos, lo que les daría un incentivo para invertir más.

Siguiendo en Europa, esta semana hemos tenido declaraciones de miembros del Banco Central Europeo, Nagel, Gobernador del Banco Central Alemán y miembro del BCE, dijo que es demasiado pronto para decir si el BCE recortará tipos el próximo mes. En este sentido, enfatizó la incertidumbre en torno a la previsión de inflación, aunque admitió que el objetivo de inflación del 2% está al alcance. Por su parte, Lane, economista jefe del BCE, dijo que la tarea de devolver la inflación al 2% está casi terminada y espera que los precios ronden este nivel durante el resto del año. Además, planteó una zona neutral aproximadamente entre el 1,5% y el 2%.

En Japón la subasta de bonos del gobierno japonés a 40 años de este miércoles tuvo, de nuevo, una débil demanda, con el rendimiento del bono a 40 años subiendo hasta 9 puntos básicos y alcanzando el 3,375%. La baja participación se atribuyó a la alta volatilidad imperante y al hecho de que el nominal real de emisión no se reducirá hasta dentro de un mes, lo que hace que los inversores sean reacios a asumir riesgos. El pobre desempeño de la subasta podría llevar al gobierno japonés a ajustar sus emisiones de bonos a muy largo plazo mediante algún mecanismo de quantitative tightening.

Bono a 40 años Japonés desde el 2013.

La sentencia judicial debería impulsar a los socios comerciales a desafiar a Trump. Alan Beattie. Financial Times.

Ha sido todo un shock. La sentencia dictada el miércoles por el Tribunal de Comercio Internacional que establece que Donald Trump ha utilizado arbitrariamente la Ley de Poderes Económicos de Emergencia Internacional para imponer aranceles a voluntad a sus socios comerciales parece puro sentido común. Pero dado el grado en que los tribunales suelen ceder ante el ejecutivo en cuestiones de seguridad nacional, se trata de una interrupción dramática y en gran medida inesperada de una de sus políticas más elementales.

Por supuesto, esto no supone el final de todo. Los llamados aranceles de la sección 232 sobre automóviles y acero no se ven afectados por la sentencia. Trump recurrirá esta decisión ante el tribunal federal de circuito; además, tiene un Tribunal Supremo dócil esperándole si es necesario; hay otras oscuras piezas de legislación de hace décadas que puede desempolvar para reanudar su campaña arancelaria. Pero la situación subraya que la política comercial del presidente no sólo es ridícula en esencia, sino vulnerable a los acontecimientos, ya sean los tribunales o los mercados financieros, o en este caso los dos trabajando al unísono. Los futuros de las acciones se dispararon al conocerse la decisión.

El momento elegido por el Tribunal es inmejorable. Se produce cuando la UE ha entrado en una intensa fase de conversaciones con Trump. Bruselas intenta evitar un arancel general del 50% con el que el presidente les amenazó el viernes a menos que cerrasen un acuerdo comercial antes del 1 de junio. Tras una conversación el fin de semana con la presidenta de la Comisión Europea, Ursula von der Leyen, el presidente aplazó el día del ajuste de cuentas al 9 de julio.

¿Parpadeó Trump al retrasar el plazo o se acobardó Von der Leyen al aceptar intensificar las conversaciones? Quizá ambas cosas. El hecho de que Trump haga marchar a sus tropas arancelarias hasta la cima de la colina y las haga bajar de nuevo es ya una maniobra familiar, sobre todo teniendo en cuenta que el viernes afirmó inicialmente que no quería un acuerdo con la UE. Su respuesta a la idea de que siempre se echa atrás con las subidas de aranceles por los movimientos adversos de los mercados financieros no hace que deje de ser cierta.

Aun así, la amenaza de Trump obligó a Bruselas a comprometerse como es debido y, aparentemente, a preparar una retirada en lugar de mantenerse al margen de las conversaciones con teatral desdén. FT informa de que la Comisión ha previsto abandonar su insistencia en que Trump suprima el arancel “recíproco” básico del 10% –en cualquier caso ahora invalidado por esta sentencia judicial– y ofrecer en su lugar concesiones unilaterales. Von der Leyen ha recibido presiones de los gobiernos de la UE, en particular de Italia, cuya primera ministra Giorgia Meloni tiene su base electoral en el norte industrial del país, orientado a la exportación.

Por razones de credibilidad y sustancia, incluidas las implicaciones para lo que queda del sistema de comercio mundial basado en normas del que afirma ser guardián, sería un resultado nefasto para la UE que un acuerdo con Trump acabara pareciéndose en algo a sus endebles pactos provisionales con Reino Unido o China. Tras criticar a Reino Unido por su acuerdo no vinculante –todavía no hay una fecha límite para que EEUU elimine los aranceles sobre el acero y los automóviles que Reino Unido supuestamente negoció–, la UE quedaría en ridículo haciendo concesiones unilaterales en un pacto sin validez legal.

El fallo judicial brinda una excelente oportunidad para que la UE se reagrupe, se arme de valor y reconozca que Trump es mucho más vulnerable de lo que sugieren sus bravatas. Mejor el desafío que tratar de proteger los soportes de los Estados miembros del bloque y de los grandes exportadores, que instintivamente prefieren difuminar las brillantes líneas del derecho comercial internacional antes que permitir que sus ventas al exterior se vean perjudicadas.

Hay en juego cosas más importantes que las exportaciones de bolsos y coñac, o incluso de coches. La UE siempre estuvo destinada a ser el socio negociador más difícil de Trump. Exfuncionarios de la Administración Trump afirman que la UE encarna todo a lo que el presidente tiene aversión por instinto: el liberalismo woke, el apego al proceso y a las normas supranacionales y la incapacidad de doblegarse ante el poder bruto de la supremacía estadounidense. Siendo imaginativos, incluso se podría ver a la UE de Von der Leyen frente a los EEUU de Trump como un choque elemental del orden contra el caos o de lo correcto contra la fuerza.

El fallo del tribunal creará, como mínimo, semanas o meses de caos y confusión mientras la Administración de Trump lucha por recuperar sus competencias arancelarias al tiempo que los mercados financieros amenazan con recordarle la insensatez de hacerlo. Lo mejor para la UE y el sistema de comercio mundial sería que Bruselas evitara hablar de concesiones unilaterales y, como mucho, insistiera únicamente en acuerdos recíprocos significativos sobre productos como los automóviles, mientras señala de vez en cuando con sorna a los mercados y firma acuerdos en otros lugares.

Un acuerdo comercial largamente demorado con el bloque sudamericano Mercosur, por ejemplo, espera su ratificación. Dejemos que Trump rabie contra los jueces y se preocupe por el mercado del Tesoro mientras el resto del mundo sigue comerciando.

Con frecuencia, las negociaciones comerciales son tanto luchas entre grupos de interés nacionales como entre países. Un acuerdo débil con Trump impulsado por el mercantilismo conveniente entre los gobiernos de la UE sugeriría que el bloque no puede hacer los sacrificios necesarios para convertirse en una potencia geopolítica de peso que defienda el Estado de derecho. Recientemente, esa ambición recibió otro golpe con la restricción por parte de la UE de las importaciones de grano, aves de corral y azúcar procedentes de Ucrania a instancias de los agricultores polacos y franceses, a pesar del imperativo de respaldar a su vecino y aspirante a miembro contra la agresión rusa.

El resto del mundo debería esperar que la UE, de entre todas las potencias comerciales, pueda hacer frente a Trump. Los gobiernos europeos llevan mucho tiempo queriendo reivindicar el liderazgo mundial. Han declarado antes que había llegado la “hora de Europa” y luego han fracasado. El comercio es un área en la que la UE tiene indiscutiblemente la legitimidad para actuar colectivamente y el tamaño y la resiliencia económica para resistir la intimidación de Trump. El Tribunal de Comercio Internacional de EEUU ha dado a Bruselas una excelente oportunidad para hacerlo. Debería aprovecharla.

Alemania: La Gran Coalición, ¿más de lo mismo?. Rafael Pampillón Olmedo/Rafael Moneo Abreu. Universidad CEU San Pablo e IE Business School.

En otras épocas, sería impensable ver un resultado electoral tan pobre para los dos partidos principales de Alemania: la CDU (Unión Demócrata Cristiana) y el SPD (Partido Socialista). Hace no tanto, ambos partidos juntos solían superar el 80% de los votos. ¡Pero esos tiempos ya son parte del pasado! Hoy en día, las encuestas muestran que entre ambos partidos apenas llegan al 40%. Mientras tanto, Alternativa por Alemania (AfD) se ha convertido en la fuerza política con mayor intención de voto, incluso por encima de la CDU. Los democristianos han perdido un 8% de apoyo en comparación con las elecciones generales de febrero de este año. Por su parte, el SPD sigue cayendo, con un histórico 15% de los votos, su peor resultado hasta la fecha.

– De una mayoría exigua a una coalición poco efectiva.El actual pacto de coalición entre la CDU, liderada por Friedrich Merz, y el SPD no está a la altura de lo que Alemania realmente necesita para recuperar su capacidad industrial y su competitividad. El país atraviesa una crisis estructural grave, consecuencia de políticas erróneas que han sido aplicadas en los últimos años. Ya sea en las dos grandes coaliciones bajo Angela Merkel o en el fallido experimento del tripartito anterior, Alemania se ha quedado atrás.

Cuando se enfrentan crisis estructurales, hay ejemplos de reformas que podrían inspirar una solución. En 2002, el canciller Gerhard Schröder, contra el consenso de su propio partido, aplicó un conjunto de políticas que fueron imprescindibles para reformar el Estado del bienestar: la famosa Agenda 2010. Optó por un modelo de economía de oferta, que resultó tener éxito en su momento. Sin embargo, la situación actual es aún más grave. La producción industrial ha disminuido considerablemente y hay amenazas internacionales más marcadas, especialmente en forma de conflictos comerciales globales que afectan a economías exportadoras como la alemana.

Pero, frente a este panorama, el pacto de coalición CDU/SPD sigue prolongando políticas intervencionistas clásicas de izquierda, lejos de un enfoque más conservador que podría haber reorientado la economía. Es incomprensible que el SPD, con solo un 15% de los votos, continúe dictando las políticas económicas, especialmente con el ministro de Finanzas, Lars Klingbeil, que es conocido por su propuesta de aumentar los impuestos.

El pacto contempla, además, un gasto público masivo en infraestructuras y Defensa de más de 900.000 millones de euros. Este gasto podría llevar a una deuda pública insostenible, especialmente cuando la inversión no parece tener un retorno claro en términos de crecimiento y productividad. En un continente europeo ya ahogado en deuda pública, este tipo de medidas podrían ser una receta para el desastre.

– Migración: una luz al final del túnel.La política migratoria podría ser un área de esperanza. Antes de las elecciones, el actual canciller, Friedrich Merz, dejó claro que un Gobierno bajo su liderazgo reduciría drásticamente la inmigración ilegal. Queda por ver cómo se implementarán las “devoluciones en caliente” y si estas cumplen con el derecho de asilo actual. Sin embargo, parece que el nuevo Gobierno sigue optando por una política intermedia e indefinida frente al problema migratorio. Además, se están implementando medidas más estrictas en cuanto a la nacionalización y la reunificación familiar. A pesar de todo, se echa en falta una estrategia migratoria más clara, similar a la de Dinamarca, en la que las necesidades laborales del país receptor son la prioridad.

– Demasiados años con la Gran Coalición SPD/CDU.El programa de gobierno actual ha generado poco entusiasmo. Desde acusaciones al CDU de engaño electoral por haber abandonado parte de su programa, hasta dudas sobre cómo dos programas tan opuestos pueden funcionar juntos. Con mucho descontento por parte de muchos votantes de la CDU. Algunas cuestiones claves, como la política energética, siguen sin respuesta. Por ejemplo, ¿cómo alcanzará Alemania una política energética eficiente? No se menciona una posible vuelta a la energía nuclear que resulta barata, sincrónica y constante, y el cierre de las últimas plantas nucleares sigue sin ser revertido, a pesar de las evidentes ventajas económicas y energéticas que tendría.

Otras cuestiones fundamentales como el salario mínimo o la reducción del Impuesto de Sociedades, que son clave para fomentar la inversión, también se han dejado de lado.

Después de doce años de Große Koalition (2005-2009 y 2013-2021), la confianza del electorado en esta fórmula de gobierno es muy baja. Un pacto excepcional no debe convertirse en la norma. El consuelo de un supuesto consenso político ha acabado por reforzar a los mismos partidos, lo que lleva a que los alemanes perciban que, independientemente de a quien voten, los partidos tradicionales parecen intercambiables. Y si no hay una mayoría clara, siempre hay espacio para los pactos entre ellos.

– ¿Qué futuro le espera a la coalición de gobierno?Con un pacto entre la CDU y el SPD tan dispar, cualquier cosa puede pasar. Los socialdemócratas podrían derrocar a un canciller Merz, con una popularidad muy baja, en cualquier momento. La estrategia de Merz tras las elecciones ha sido arriesgada y podría traerle consecuencias negativas. En las elecciones, muchos veían con mejores ojos una mayoría absoluta entre la CDU y Alternativa por Alemania (AfD), pero al optar por una coalición con el SPD, la CDU ha perdido la oportunidad de integrar a AfD en la normalidad política en un momento en que los moderados de este partido estaban ganando terreno.

Es importante aclarar que Alternativa por Alemania no debe ser considerada un partido nazi. A pesar de sus ideas controvertidas, no ha tenido un papel de gobierno significativo y no plantea una reversión del orden constitucional. Se puede discutir sobre algunas de sus propuestas, pero no son suficientes para calificar al partido como xenófobo o radical.

Si Merz fracasa en su arriesgada apuesta, AfD podría convertirse en la principal fuerza política dentro de unos años, lo que podría hacer el país ingobernable. En tal caso, la CDU podría verse relegada a un papel secundario en una coalición liderada por Alice Weidel de AfD. Esto podría transformar profundamente el sistema político alemán en 2029.

En resumen, el futuro es incierto, y la promesa de Merz de que “Alemania ha vuelto” podría ser más difícil de cumplir de lo que parece.

¿Quién tiene razón sobre la inflación?. Frédéric Leroux. Carmignac.

En los últimos cuatro años, las principales tendencias estructurales que influyen en los precios a largo plazo se han invertido simultáneamente. Desde 2021, y durante varios años, han supuesto un viento de cola para la inflación después de haber sido un poderoso viento en contra durante 40 años. El análisis más extendido y consensuado, basado en el estudio del ciclo económico, concluye, por el contrario, que es probable que la inflación vuelva de forma sostenible al objetivo del 2% en las principales zonas económicamente avanzadas, aunque la política arancelaria de Trump debilite temporalmente esta lectura al menos para Estados Unidos.

Pero, ¿es analizar el ciclo económico a corto plazo la forma correcta de anticipar la dinámica de los precios a largo plazo? En 2021, Jerome Powell nos dijo que la inflación -que no había visto venir- sólo sería transitoria. El argumento era que la perturbación de las cadenas de producción provocada por los cierres de Covid, agravada después por los problemas de abastecimiento energético vinculados a la guerra de Ucrania, se absorbería y permitiría a la economía volver a la sacrosanta inflación del 2%. El presidente de la FED se equivocó un poco sobre la magnitud del aumento de los precios, que alcanzó casi el 10%, y sobre la duración del repunte inflacionista.

El verano pasado, cuando la inflación estadounidense volvió al objetivo, Powell reiteró su análisis 2021-2022 sin añadir la menor referencia al impacto de las fuerzas estructurales. Parece que cuatro décadas de desinflación han creado una fuerte convicción en la capacidad permanente de la economía y de los banqueros centrales para producir un crecimiento decente, sin inflación.

El shock Trump, más allá de sus efectos inflacionistas que deberían concentrarse a corto plazo en Estados Unidos, tendrá sobre todo efectos recesivos, y por tanto desinflacionistas a largo plazo. Quienes se basan en el ciclo económico a corto plazo para predecir la inflación futura están tanto más convencidos de ello cuanto que los productos que dejarán de estar disponibles en Estados Unidos tendrán que venderse a bajo precio en todas partes. Si añadimos a esta lectura los efectos deflacionistas percibidos de la inteligencia artificial que, a través de despidos masivos, pronto se manifestarán, la conclusión es clara: la inflación ya no es un problema.

Este enfoque tiene sus méritos y no puede descartarse de plano. Pero este tipo de análisis se basa exclusivamente en el corto plazo. Lo que significa que rara vez es eficaz para anticipar el futuro régimen de inflación. Tuvimos un atisbo potencial de ello con la visión equivocada de los banqueros centrales en 202. Tuvimos otro, durante la era de Alan Greenspan. El padre de banca central moderna, habló de un «enigma» para expresar su incomprensión de la inflación y los bajísimos tipos de interés en la segunda mitad de los 90. En estos dos casos emblemáticos de incomprensión, o incluso de mal juicio, el error fue probablemente centrarse en el corto plazo y descuidar las grandes fuerzas estructurales «por encima» del ciclo económico.

En la década de 1990, cuando la inflación en Estados Unidos y Europa alcanzó su punto máximo tras 15 años de subida cíclica de los precios, al menos cinco grandes fuerzas actuaban conjuntamente para limitar la inflación. Por primera vez, se trataba de una tendencia demográfica importante.

La primera fue una importante tendencia demográfica que, al aumentar cada año el peso de los ahorradores en la economía de los principales países, incrementó el capital disponible para la inversión y el aumento de la productividad. La segunda fuerza fue la de una geopolítica pacífica muy favorable a las empresas, que amplificó el desarrollo de la globalización iniciado al final de la Segunda Guerra Mundial y permitió la desinflación ricardiana. La tercera fue el fuerte y continuo crecimiento de la producción energética, muy favorable al crecimiento económico tras dos crisis del petróleo con efectos estanflacionarios. La cuarta fuerza fue una sociología muy favorable a la eficacia económica tras el choque provocado por quince años de inflación. Por último, la quinta fue una pirámide de edad china que inundó el mundo de productos baratos fabricados por una mano de obra joven y pletórica.

Estas grandes tendencias han sofocado la inflación, hasta que la reapertura económica posterior a la crisis de la COVID proporcionó la chispa inflacionista que la inversión simultánea de estas cinco fuerzas probablemente alimentará durante muchos años. Veámoslas en orden. Un cambio demográfico está reduciendo la proporción de ahorradores en la población (menos capital disponible para la inversión y la productividad). La geopolítica es tensa por todas partes y se muestra cada vez menos propicia a la desinflación a través del comercio. La Energía se encarece por efecto de la transición energética y de las tensiones geopolíticas. Una nueva sociología cada vez más ajena al valor del trabajo. Y, por último, la ausencia de un sustituto organizado de China que lastre los salarios mundiales.

¿No serían estos factores a largo plazo más adecuados para anticipar la inflación a medio plazo que un análisis del ciclo económico a corto plazo? La inflación de la que hablamos alcanzó su primer pico a finales de 2022 en Europa y Estados Unidos. La segunda oleada probablemente ya ha comenzado en Estados Unidos y es peligroso creer que se limitará allí o que no irá seguida de otras oleadas. En efecto, las tendencias estructurales a largo plazo se imponen en todas las economías avanzadas y más allá, como los aranceles de Trump, que son una consecuencia y una aceleración de la inversión de la tendencia geopolítica (y comercial) estructural hacia la desglobalización inflacionista.

Este enfoque casi determinista de la inflación no es ni convencional ni consensuado, pero su racionalidad intrínseca parece suficientemente convincente para que lo integremos, al menos en cierta medida, en nuestra estrategia de inversión. El retorno estructural de la inflación tendría tal efecto en la valoración de todos los activos que este enfoque tampoco puede descartarse de plano.

Buen fin de semana.