Continúa la volatilidad en los mercados con la duda sobre la sostenibilidad de las finanzas públicas americanas como protagonista esta semana, la Cámara de Representantes aprobó ayer por la mínima un paquete fiscal que elevará el déficit en 3,8 billones de dólares durante la próxima década. Cerramos la semana pasada con la noticia de la rebaja por parte de Moody’s de la calificación crediticia de Estados Unidos, lo que ha provocado un repunte en la rentabilidad del 10 años estadounidense que cotiza por encima del 4.50%. Aunque las otras dos principales agencias de rating ya habían hecho recortes similares, esta rebaja sirvió para volver a poner encima de la mesa los crecientes desafíos fiscales a los que se enfrenta el país y podría acentuar el incremento de pendiente de la curva de gobierno.

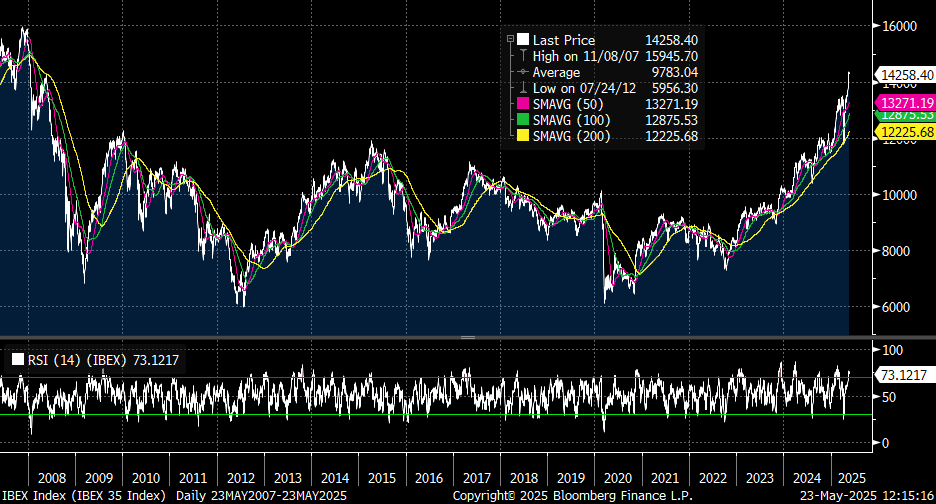

Las bolsas europeas están teniendo un comportamiento muy plano esta semana, aunque comenzó la semana subiendo los peores dato macro de confianza empresarial de Mayo han llevado a que las bolsas europeas vayan a cerrar a los mismos niveles que el viernes pasado, salvo el IBEX, que superado el nivel de los 14.000 puntos la semana pasada está peleando con los 14.300 y sube un 1,43% en la semana y ha alcanzado niveles que no veíamos desde el 2008:

IBEX desde el 23 de Mayo del 2007:

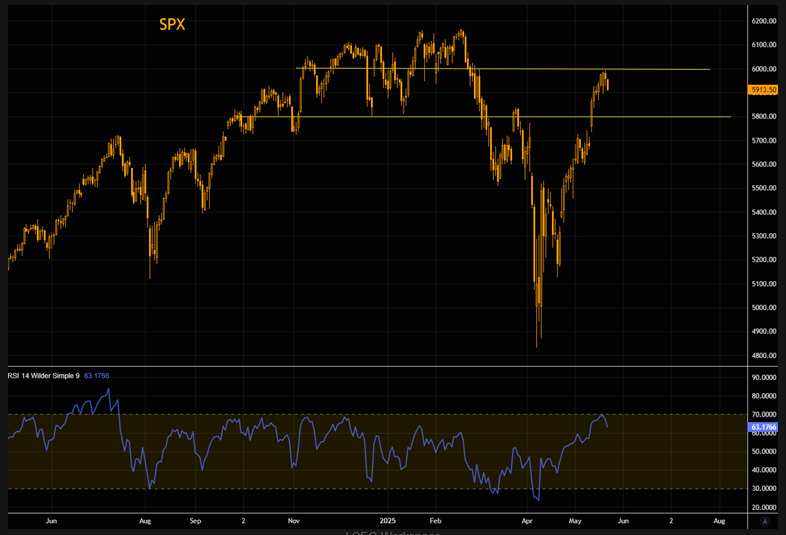

El S&P 500 chocó con el nivel de los 6.000 puntos al alcanzar un nivel de sobrecompra importante:

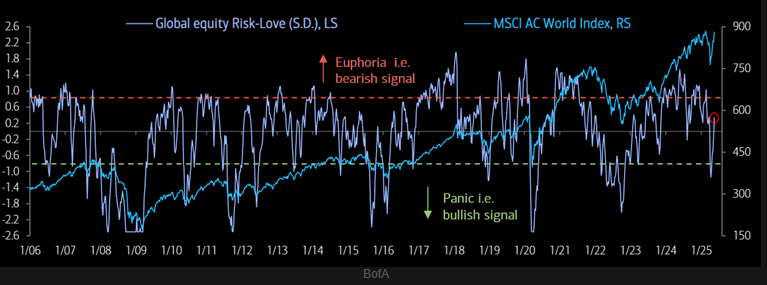

Aunque hay señales en el mercado que indican que el rebote de mercado podría continuar. El índice de Bank of America Global Equity Risk-Love se sitúa en zona neutral desde niveles de pánico que vimos en Abril. “Un sentimiento de desánimo, seguido de una marcada mejora en el sentimiento del mercado en un contexto de flexibilización monetaria, se ha asociado históricamente con la continuación o la formación de un nuevo mercado alcista. Si bien la historia no es una guía infalible, la evidencia sugiere que los mercados podrían seguir subiendo” según el informe de BofA:

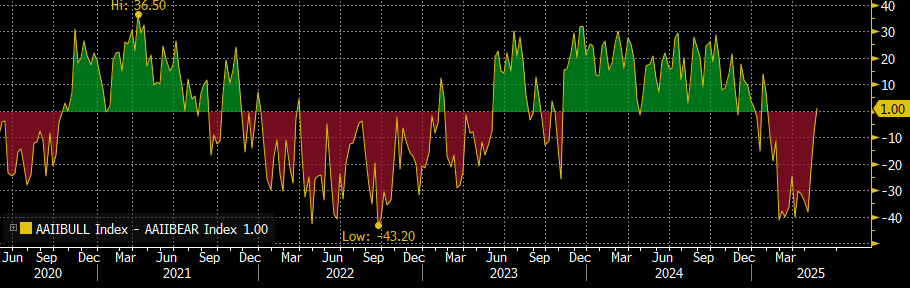

Siguiendo con el sentimiento de mercado el índice alcistas menos bajistas (Bulls minus Bears) vuelve a territorio neutral.

AAII Bull- Bears Index.

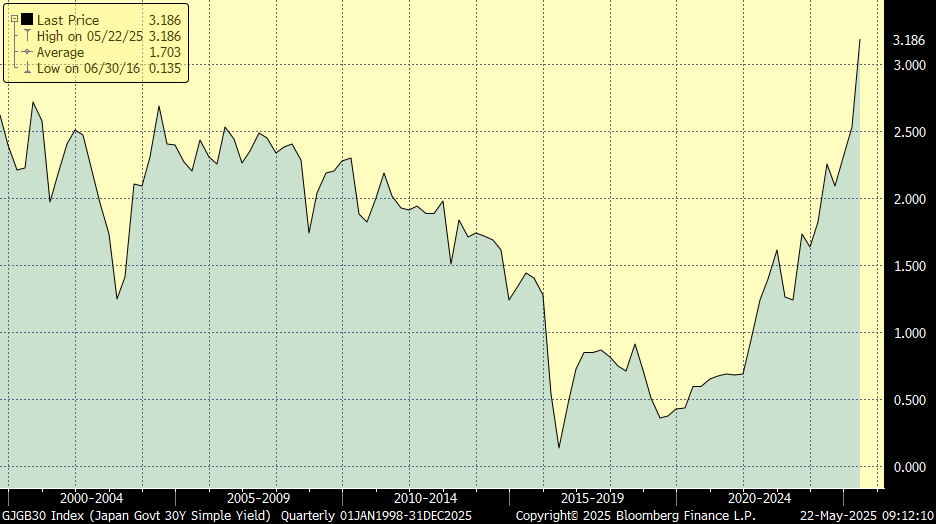

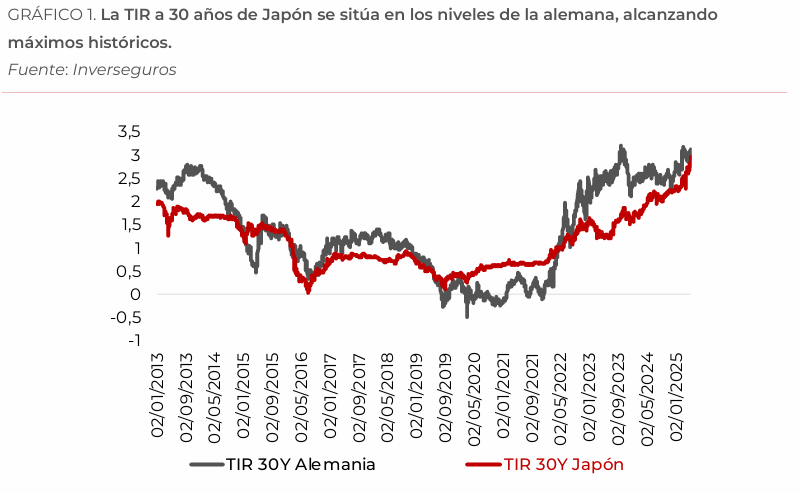

Una señal muy preocupante desde el punto de vista de la estabilidad de la deuda soberana son las menores demandas que está habiendo en las subastas de deuda, el miércoles una subasta decepcionante de bonos americanos a 20 años por parte del Tesoro obligó a ofrecer un rendimiento del 5,047%, por encima del umbral psicológico del 5%, lo que generó una ola de ventas tanto en renta fija como en renta variable, el bono a 10 años repuntó a 4,595% y el 30 años superó el 5,08%, niveles no vistos desde octubre pasado. También la rentabilidad del Bono japonés a 30 años ha subido esta semana hasta alcanzar el 3,19% ayer, el nivel más alto desde que comenzaron los registros en 1999, después de la demanda más débil en una subasta de deuda gubernamental en más de una década, Noguchi, del Banco Central japonés, dijo este jueves que el Banco de Japón no debería intervenir directamente para fijar o limitar los tipos a largo plazo, sino dejar que la oferta y demanda en el mercado las determinen de forma natural, lo que contrasta con las políticas anteriores del BoJ, que durante años controló los tipos para estimular la economía. Añadió que no ve razones para modificar el ritmo del tapering que está llevando a cabo y que el tipo de interés de llegada no debe estar prefijado de antemano.

Rentabilidad del Bono a 30 años americano en los últimos 12 meses.

Rentabilidad del Bono a 30 años japonés desde 1999.

En cuanto al culebrón de las negociaciones comerciales de Estados Unidos con sus socios, el vicepresidente JD Vance se mostró optimista respecto a un acuerdo entre Estados Unidos y la Unión Europea, mientras que Scott Bessent, Secretario del Tesoro, advertía que todos aquellos países que no negocien de “buena fe” verán impuestos los aranceles anunciados el 2 de abril. Con todo, se sigue avanzando en posibles acuerdos. India espera alcanzarlo antes de julio, y está previsto que Japón mantenga estos días la tercera ronda de negociaciones. Por su parte, la UE estaría preparando una propuesta comercial revisada que permita avanzar en las conversaciones con la administración americana. Una propuesta que podría incluir reducción de aranceles a productos agrícolas e industriales y colaboración entre ambos países en distintos ámbitos, incluyendo comercio digital, estándares medioambientales o seguridad económica. Asimismo, podrían incluirse áreas de inversión mutua y cooperación estratégica en sectores como la energía, la IA y la infraestructura digital. Por otra parte, y para el caso de que las negociaciones no sean fructíferas, la UE estaría preparando una lista de represalias contra los aranceles que ha impuesto Estados Unidos a acero y aluminio y los que podría imponer a futuro (automóviles, semiconductores, farma). Lagarde calificaba ayer de «delicada» la cuestión relativa al impacto de los aranceles en la inflación y argumenta que «el comercio internacional nunca volverá a ser el mismo». Por su parte, De Guindos dijo que la Autoridad Monetaria alcanzará el objetivo del 2% «relativamente rápido». Según fuentes de Market News, la probabilidad de recortes por debajo del 2% está aumentando a medida que el Consejo se convence más de la caída de la inflación en la Zona Euro.

En el Financial Times se publicaba esta mañana que Estados Unidos está presionando a la Unión Europea para que realice reducciones arancelarias unilaterales o se enfrente a un arancel recíproco del 20%.

El daño causado por políticas comerciales y fiscales erráticas y arbitrarias de Trump inevitablemente resultará en una desaceleración del crecimiento económico a corto plazo. Julius Bäer publicaba esta semana un informe en el que estimaba una probabilidad del 50% de una recesión causada por un shock político exógeno. Sin embargo, en ausencia de grandes desequilibrios internos, cualquier desaceleración económica no debería ser duradera. Las empresas están posponiendo sus planes de inversión y contratación a la espera de mayor claridad, lo que está suavizando las perspectivas de crecimiento de Estados Unidos, según el informe de Julius Bäer. Un posible aumento del desempleo impactaría negativamente el consumo estadounidense, que se ha elevado en los últimos años gracias al sólido crecimiento de los ingresos y las ganancias de capital. Los niveles de deuda pública y déficit en Estados Unidos son excepcionalmente altos en comparación con los de Europa. El resto del mundo responde principalmente a la guerra comercial con Estados Unidos con medidas de estímulo, en vez de con represalias. La situación fiscal en la mayoría de los países europeos es lo suficientemente sólida como para impulsar el gasto público tras años de disciplina fiscal. Al mismo tiempo, el impulso para flexibilizar la regulación y reducir la burocracia para las empresas parece excepcionalmente elevado en Europa, donde el marco normativo se cita con mucha frecuencia como un problema a la hora de hacer negocios. Los analistas de Julius Bäer prevén que la debilidad del crecimiento a corto plazo haga que Europa redoble los esfuerzos para reducir la carga regulatoria y aumentar el gasto fiscal, mientras que los bajos niveles de utilización de la capacidad instalada impedirán que este estímulo acelere la inflación. Es probable que un mayor comercio, en particular el redireccionado entre China y Estados Unidos, cree las condiciones para una política monetaria más flexible al reducir la inflación.

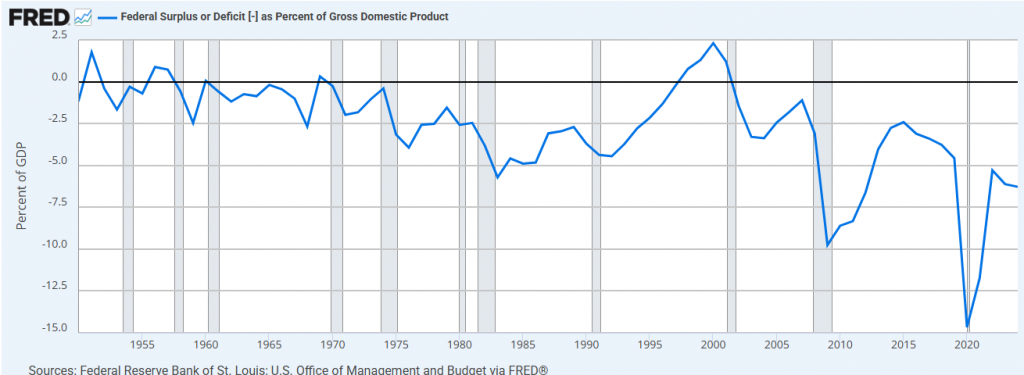

El déficit americano, como porcentaje del PIB está por encima del 7% niveles alcanzados sólo en la crisis financiera y en el Covid-19:

De lo más llamativo del comienzo de la semana fue la subida el miércoles del 2% del precio del petróleo, el Brent subió por encima de los 66 dólares por barril tras los rumores, después de un informe de la CNN (basado en inteligencia estadounidense), de que Israel estaría preparando un potencial ataque sobre las instalaciones nucleares iraníes. Un ataque que dificultaría las actuales negociaciones entre Estados Unidos e Irán sobre el programa nuclear iraní y que podría generar tensiones en el resto de Oriente Medio, de donde procede en torno a un tercio de la producción mundial de crudo. Pero estos dos últimos días de la semana está volviendo las caídas en el crudo frente a la posibilidad de que la OPEP+ incremente su producción más de lo esperado a partir de julio. Aunque aún no hay un acuerdo definitivo, los miembros del cártel están considerando un aumento de 411.000 barriles diarios en julio, lo que supondría triplicar la cantidad prevista inicialmente, con lo que el precio del petróleo va a terminar las emana con un retroceso superior al -2%.

Precio del petróleo Brent últimos 12 meses.

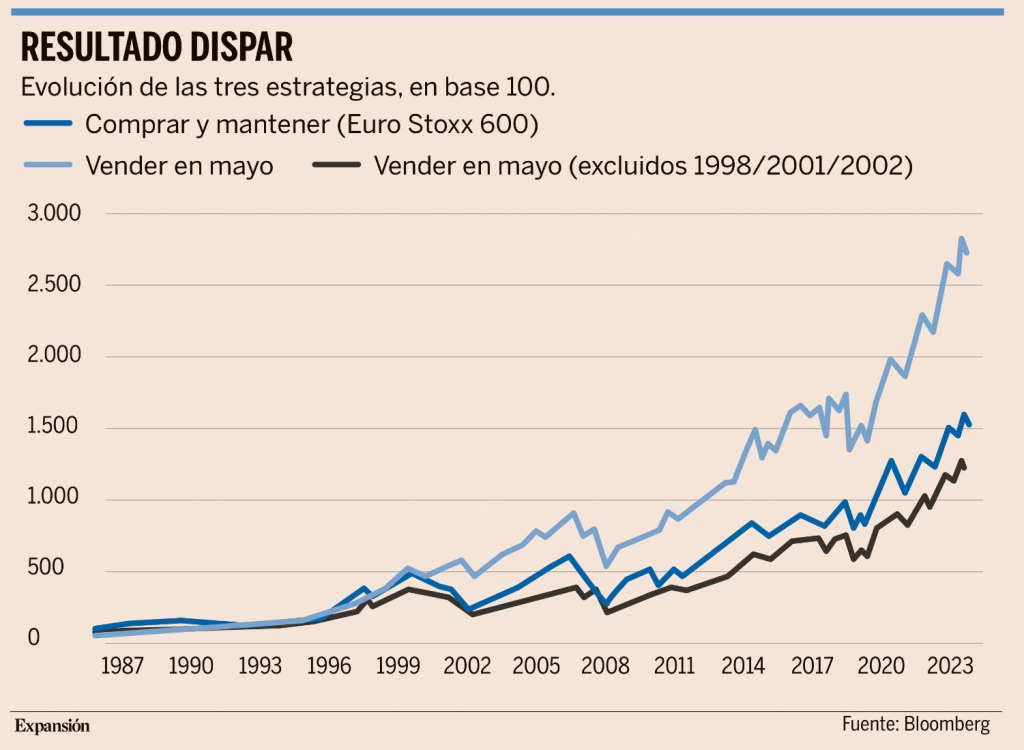

En cuanto al famoso “Sell in May and go away” esta semana Deutsche Bank publicaba un informe en el que se decía “Se puede vender en mayo, pero también se podría lanzar una moneda al aire y las posibilidades de éxito serían las mismas”. Actuar según el dicho de ‘Vender en mayo y marcharse’ para volver en septiembre no casa del todo con el comportamiento histórico de la Bolsa, según un estudio de la entidad. Su equipo de análisis ha constatado que la estrategia falla tanto si se vende a finales de abril como a principios de mayo. El estudio refleja que en 24 de los últimos 30 años el inversor que hubiese ejecutado la estrategia habría obtenido un rendimiento inferior a la opción de “comprar y mantener”. A más corto plazo, solo en 3 de últimos 10 años el “Sell in may” habría salido bien. El análisis también arroja que el inversor que la hubiese ejecutado desde 1987 en la Bolsa europea (Euro Stoxx 600), año en el que arranca el análisis, habría logrado una rentabilidad anualizada del 9%, frente al 7,4% que se hubiese logrado con ‘comprar y mantener’. La diferencia de rentabilidad ascendería a poco más 1%. Pero el dato, señala Deutsche Bank, es engañoso porque el rendimiento está distorsionado por las excepcionalidades de alta rentabilidad en 1998, 2001 y 2002. “Es decir, para confiar en esta estrategia hay que creer en que se repetirán estas excepcionalidades. Sin tenerlas en cuenta, se habrían obtenido peores resultados”. La investigación refleja que sucede lo mismo si en vez de quedarse en liquidez los inversores compran renta fija. Se hubiese ganado más siguiendo la estrategia, pero dejando de lado los tres años que rompen la estadística. “La estrategia depende en gran medida del momento concreto del mercado”, según Deutsche. La proporción de aciertos en Estados Unidos es incluso peor que en Europa con los bonos. Solo ha funcionado en 22 de los últimos 52 años. El S&P 500 se revalorizó un 10% en mayo y septiembre en 2024 y los bonos del Tesoro de Estados Unidos rindieron un 6%.

Los inversores que se agarran al refrán convertido en estrategia de inversión tienen a su favor el histórico de rentabilidad en Bolsa antes y después del mes de mayo. Un estudio de Mirabaud WM recoge que, desde 1990, el S&P 500 ha arrojado una rentabilidad media del 6,3% de noviembre a abril, frente al 3% de rentabilidad anualizada para el periodo de mayo a octubre.

Goldman Sachs publicaba esta semana un informe en el que ve probable que los Siete Magníficos (Alphabet, Amazon, Apple, Meta, Microsoft, Nvidia y Tesla) acaben el año con un mejor rendimiento que el resto del S&P 500 gracias al crecimiento de sus beneficios. Hasta la fecha, las big tech de Wall Street que han ofrecido sus cuentas del primer trimestre de 2025 y las perspectivas para el resto del año han convencido con creces a los inversores. Las cifras publicadas hasta marzo, junto con los objetivos, han provocado que el índice que las aglutina haya reducido las pérdidas hasta el 4,53% en lo que va de año, mientras que el conjunto del S&P 500 se anota un 1,39% en el mismo periodo. Los analistas de Goldman Sachs consideran que los Siete Magníficos pueden terminar el año con un mejor comportamiento que el S&P 500, porque su prima de valoración respecto a las otras 493 cotizadas, que está en su nivel más bajo desde 2019, y las estimaciones de beneficios juegan a su favor. La proyección de unos resultados favorables para los gigantes de Wall Street solo se vería empañada, señalan los analistas, por la guerra comercial entre Estados Unidos y China o las leyes antimonopolio que pudiesen aplicar otros países. Por el momento, los Siete Magníficos disfrutan en Bolsa la relajación de la guerra comercial. El índice que aglutina a los siete valores se revaloriza más de un 28% desde el mínimo previo, marcado pocos días después de que el presidente de Estados Unidos, Donald Trump, declarase la guerra comercial al resto del mundo a principios de abril.

La Bolsa española vive un año histórico. En menos de cinco meses el IBEX 35 sube un 23% a día de hoy, un hito que no conseguía desde 1998, cuando se disparó más del 35,5% en este periodo. Indra, los seis bancos cotizados y Mapfre brillan en 2025 con subidas de entre el 41% y el 86% en 2025 y suman un peso en el Ibex del 37%. Este tirón de la Bolsa española cuenta con algunos de los protagonistas que ya deslumbraron en 1998, como Santander y BBVA, que pesaban entonces más del 11% y se dispararon más del 55%. Este año, Santander ocupa la primera posición por peso y BBVA la cuarta y están entre los más alcistas del Ibex también. Indra, líder en 2025, no estaba en el Ibex entonces, ya que realizó su OPV en 1999 y no entró en el índice hasta ese mismo año, según los registros de Bolsas y Mercados Españoles (BME). El sector financiero ha sido crucial en el tirón de este año. Los seis bancos cotizados registran alzas de entre el 42% y el 55% desde enero y su peso en el índice ha pasado del 28,99% con el que cerraron en 2024 al 35,34%. Han sumado 86.460 millones de capitalización bursátil, de los que más de 37.500 millones han sido para Santander, que está en récord y ha superado los 105.200 millones de valor en Bolsa, tras dispararse más del 55%. Las subidas de 2025 han calado en 28 de los 35 valores del Ibex y, en conjunto, las empresas del índice más representativo de la Bolsa española han sumado más de 142.100millones de capitalización bursátil. Rondan ya los 881.000 millones de euros de valor en Bolsa total.

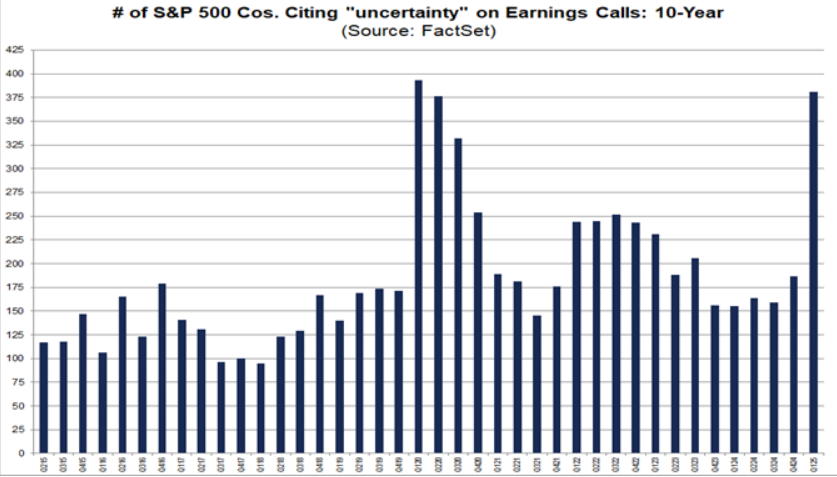

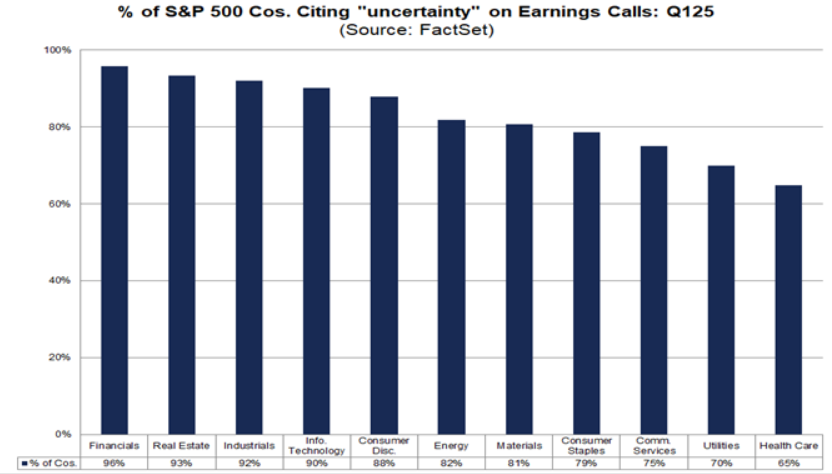

Interesante reflexión que llegaba esta semana desde Kepler Chevreux, el número de compañías del S&P500 que ha mencionado la palabra “incertidumbre” (381 compañías) en las llamadas de resultados del primer trimestre del 2025 es el mayor desde los resultados del primer trimestre del 2020 (393 compañías mencionaron la palabra “incrertidumbre”). Curiosamente el sector Salud (Healthcare) es donde menos se menciona “incertidumbre”, pese a ser un sector muy penalizado estos últimos días por el riesgo de bajada de precios en los medicamentos con la que ha amenazado Trump, los sectores donde más se ha pronunciado la palabra “incertidumbre” han sido el industrial (69) y el financiero (68), y en términos porcentuales han sido el financiero (el 96% de las compañías han hecho mención a la incertidumbre) y el inmobiliario (93% de las compañías). (https://insight.factset.com/highest-number-of-sp-500-companies-citing-uncertainty-on-earnings-calls-since-2020).

Importante esta semana:

Trump dijo este jueves que está «considerando muy seriamente» la posibilidad de hacer públicas a Fannie Mae y Freddie Mac. Estas dos entidades, bajo control gubernamental desde la crisis financiera de 2008, respaldan aproximadamente el 70% de las hipotecas estadounidenses. Trump argumenta que ambas están generando «mucho efectivo» y que es un buen momento para privatizarlas. Sin embargo, una privatización sin una reestructuración adecuada podría incrementar los tipos hipotecarios y generar inestabilidad en el mercado de la vivienda.

Esta semana se han publicado varias referencias macro en China, los datos, correspondientes al mes de abril, han mostrado cierta solidez a pesar de la escalada en la guerra comercial con Estados Unidos que se produjo en dicho mes y que supuso la imposición de aranceles al gigante asiático del 145%. Así, la producción industrial creció 6,1% interanual (frente al 7,7% en marzo), gracias en buena parte a un desvío de exportaciones hacia mercados no estadounidenses, como Sudeste Asiático y la UE, que sirvieron para compensar la caída del 21% en las exportaciones a Estados Unidos. Por otra parte, las ventas al por menor crecieron un 5,1% interanual (5.9% anterior), apoyadas por programas de estímulo al consumo por parte del gobierno chino. Sin embargo, la debilidad en los PMI’s de servicios y el enfriamiento del mercado inmobiliario, con caída del 7% en ventas de viviendas, reflejan un consumo interno aún frágil. Además, la inversión en activos fijos se desaceleró al 3,5% (4.3% en marzo) y los precios al consumidor (-0.1% interanual en abril) y productor (-2.7% interanual) siguieron en terreno de contracción. De esta forma, aunque el reciente alivio temporal de aranceles por parte de Estados Unidos junto con los recortes de tipos y del coeficiente de reservas por parte del Banco Popular de China podrían dar soporte a la economía en los próximos meses, lo cierto es que persiste la incertidumbre sobre la sostenibilidad de esta mejora más allá del periodo de tregua de 90 días.

En Europa ayer conocimos unos malos datos de PMI, el PMI composite de Mayo europeo descendió desde el 50,4 al 49,5 en mayo (zona de contracción), lo que implica una reducción de la actividad total del sector privado. Lo positivo de los datos de ayer fue que el sector manufacturero volvió a mejorar por tercer mes consecutivo (pasa de 49 a 49,4), mientras que el sector servicios entra en contracción (pasa de 50,1 a 48,9) por primera vez desde Noviembre del 2024. Se observó una disminución de la actividad total en Alemania, después de haber aumentado en cada uno de los cuatro primeros meses del año. La referencia alemana se situó en terreno de contracción (48,6) al igual que la francesa (48), cuya actividad total marcó su noveno mes consecutivo de declive.

El Banco Central Europeo reconoce un mayor riesgo de recesión en la zona euro y en Estados Unidos, según las actas de su última reunión de política monetaria, celebrada el pasado 17 de abril y publicadas ayer. En esa cumbre, en la que la institución presidida por Christine Lagarde recortó los tipos de interés 25 puntos básicos, hasta el 2,25%, los miembros del Consejo de Gobierno apuntaron que “la probabilidad de una recesión durante los próximos cuatro trimestres en la zona del euro y Estados Unidos había aumentado de forma apreciable”. Los banqueros centrales mencionan el impacto directo sobre el comercio de una economía como la europea, muy volcada en las exportaciones. Sin embargo, los datos todavía no reflejarían ese debilitamiento que sí comienza a apreciarse por el impacto indirecto a corto plazo a través de la factura que puede haber dejado el estallido de la guerra arancelaria en términos de confianza de las empresas y los hogares. Los banqueros centrales consideran que la situación de tensión respecto a Estados Unidos y las pérdidas económicas derivadas de ello han llegado para quedarse. Según señalan las actas, los miembros del Consejo de Gobierno consideran “poco probable que se produzca un giro total en la política arancelaria” de Trump y, además, aseguran que, incluso en el caso de que esto sucediera “es cuestionable que la economía pudiera volver a su estatus quo anterior”. La situación es todavía menos predecible en el campo de la inflación. Sin embargo, por el momento, el BCE puede tener clara la necesidad de seguir bajando los tipos de interés pues, según reconocen las actas, la desaceleración prevista en las últimas proyecciones macroeconómicas “se mantuvo incluso sin la apreciación del euro o la caída de los precios del petróleo y de las materias primas” que tuvieron lugar el anuncio de aranceles generalizados por parte de Estados Unidos. De hecho, la situación se ha vuelto ahora incluso delicada, pues diferentes miembros del Consejo de Gobierno señalaron en la última reunión de política monetaria que “los riesgos para la estabilidad de precios podrían ahora inclinarse hacia una baja inflación, especialmente en el corto plazo”. El BCE cuenta con el mandato de mantener la inflación en el 2% de forma simétrica, lo que significa que debe evitar que se desvíe tanto al alza como a la baja. Si esto ocurriera, la autoridad monetaria tendría que recortar más el precio del dinero. Pese a ello, algunos miembros del ala dura del BCE advierten de que a más largo plazo la inflación podría volver a repuntar, especialmente si la Unión Europea impone aranceles en respuesta a los de Estados Unidos que encarecen el precio de las importaciones.

Este martes los 27 países miembros de la UE han dado su aprobación inicial al fondo conjunto de 150.000 millones de euros en infraestructura y armamento militar. El programa fue propuesto por la Comisión Europea en marzo y, se espera que la iniciativa reciba la aprobación formal la semana que viene. Los requisitos del fondo exigen que el 65% de los bienes adquiridos tengan como origen la UE, Noruega, Islandia, Liechtenstein, Suiza o Ucrania. La orden de compra bajo estos préstamos tendrá que provenir de al menos dos o más países elegibles, uno de los cuales debe ser de la UE. Esta parte del gasto se financiará a través de préstamos respaldados por los presupuestos comunitarios.

Este lunes conocimos datos mixtos de inflación en la zona euro, la tasa general repitió niveles del +2,2% interanual en abril situándose ya en niveles cercanos al objetivo del BCE, pero repuntó la tasa subyacente al avanzar un +2,7%. Este dispar comportamiento se explicó por los componentes, siendo los precios de la energía contrapeso a la evolución de los precios al retroceder en abril un -3,6% interanual y con ello retirar cuatro décimas al IPC. Frente a ello, los precios de los servicios repuntaron al crecer un +4% interanual y explicaron un 1,8% de la inflación (tres décimas más que en el mes previo). Finalmente hay que destacar también la inflación de los bienes no-energéticos que se mantuvieron estables en el mes de abril al crecer un +0,6% interanual y con ello aportaron una décima a la inflación general. En conjunto, unas cifras que muestran que los menores precios energéticos actuarán ahora de freno a la inflación, mientras que consideramos que el repunte de los precios de los servicios no continuará en los próximos meses, dado que ya se está apreciando una desaceleración en el ritmo de aumento de los salarios.

También en Europa la Unión Europea planea imponer una tasa de 2€ sobre todo pedido de bajo valor, en su mayoría procedentes de China, como artículos de Temu, Shein, Aliexpress. La Comisión Europea ha circulado la propuesta ante la presión de los países miembros, cuyas autoridades aduaneras, están desbordadas. Para las compras directamente entregadas a domicilio, la tarifa será de 2€, mientras que los envíos a almacenes se tasarán con 0,50€. Los ingresos obtenidos se emplearán para cubrir los costes de control de aduanas y lo restante, se dirigirá a los presupuestos de la UE. En esta línea, la conferencia del G7 ha comenzado a debatir la posibilidad de establecer aranceles a productos de bajo valor de origen chino. Dentro de la agenda de los ministros de finanzas, uno de los puntos es coordinar acciones para abordar el exceso de oferta de este tipo de bienes. Estados Unidos es el mayor mercado para estos paquetes low cost, representando aproximadamente una cuarta parte de los 94 mil millones de dólares de exportaciones chinas de este segmento. Trump ya tomó la iniciativa de tarificar este tipo de artículos, que anteriormente se encontraban exentos de aranceles. Además, en lugar de someter a este tipo de importaciones procedentes de China al 0,30% adicionales actuales tras la moratoria arancelaria, su gravamen es de 0,54% cuando el envío sea directo al consumidor a través de la vía postal.

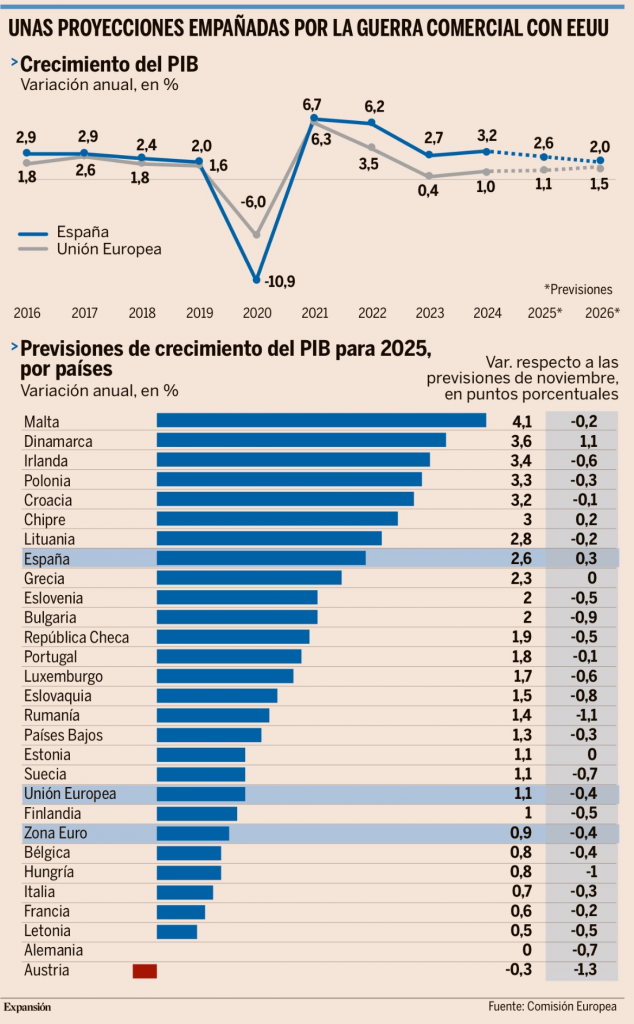

España esquiva el varapalo arancelario y la Comisión Europea elevaba esta semana su crecimiento al 2,6%, tres décimas por encima de lo que contemplaba para el mismo periodo en su anterior actualización, publicada en otoño de 2024. La fuerte demanda interna seguirá siendo el principal motor del crecimiento español, apuntan las previsiones de primavera elaboradas por la plantilla del Ejecutivo comunitario. Según la Comisión, la “fortaleza sostenida del mercado laboral” explica el robusto consumo privado del país, al que ahora se une la perspectiva de un fortalecimiento en la inversión gracias, en parte, a los fondos europeos. Bruselas también ve noticias positivas en el campo del empleo. Aunque España sigue siendo líder en la Unión Europea en lo que respecta al paro, con cifras superiores al 11%, las dinámicas positivas de los últimos años se prolongarán este ejercicio para llevar a un crecimiento del empleo del 2,1% en 2025, según las previsiones de la Comisión. “Se crearán más puestos de trabajo y se moderará el crecimiento de la población activa” por una fuerza migratoria menor a la registrada hasta la fecha. Con ello, la tasa de desempleo se reducirá progresivamente para acabar 2026 por debajo del 10%, un nivel desconocido desde antes del estallido de la crisis financiera global, en 2007. Pero no todo son buenas noticias. España, como el resto de Europa, también se ve afectada por las tensiones globales, especialmente en lo relativo a los efectos derivados de la guerra comercial desatada por Donald Trump. La incertidumbre respecto a la relación con Estados Unidos y la aplicación de aranceles lleva a que la Comisión Europea anticipe para España “una contribución de las exportaciones netas negativa tanto para 2025 como para 2026”. El impacto de la guerra comercial en España no es tanto directo como derivado de la potencial pérdida de dinamismo económico de otros socios comerciales que sí se encuentran más expuestos a la economía estadounidense. En ese sentido, la Comisión advirtió ayer de “efectos colaterales negativos” sobre la actividad en España al señalar que la guerra comercial “podría provocar una reacción negativa en las empresas y en los hogares, que podrían retrasar sus inversiones y mantener la tasa de ahorro por encima de la media histórica ante la incertidumbre, golpeando a su vez al consumo”. En el modelo manejado por Bruselas, se asume que los aranceles sobre las importaciones estadounidenses de bienes procedentes de la Unión Europea se mantendrían en el 10%, el nivel aplicado tras la tregua declarada por Trump el pasado 9 de abril, con la excepción de los aranceles sobre el acero, el aluminio y los automóviles, que se elevan al 25%. Además, se asume que los aranceles bilaterales entre Estados Unidos y China serán inferiores a los aplicados el 9 de abril, pero lo suficientemente altos como para provocar una reducción significativa del comercio bilateral de bienes entre ambos países. “Una mayor fragmentación del comercio mundial podría reducir el crecimiento del PIB y reavivar las presiones inflacionarias”, aseguró esta semana la Comisión, que, sin embargo, también reconoció que “una mayor reducción de las tensiones comerciales entre la Unión Europea y Estados Unidos, o una expansión más rápida del comercio de la UE con otros países, por ejemplo mediante la ratificación de nuevos acuerdos de libre comercio, podrían sostener el crecimiento de la UE”.

En cualquier caso, las nuevas previsiones de la Comisión vuelven a situar a España a la cabeza de las grandes economías de la región en términos de crecimiento, a excepción de Irlanda, cuyo PIB avanzará este año un 3,4%. España, con estas expectativas, más que duplica la media de la Unión Europea, que se situaría en el 1,1%. A diferencia del año pasado, cuando hasta cinco países mostraban crecimiento negativo, en esta ocasión las previsiones de la Comisión Europea sólo mantienen a Austria en terreno de contracción. Tras dos años de crecimiento negativo, la situación apenas mejora y la economía alemana seguirá sin despertar este año, según las previsiones de primavera de la Comisión Europea, que arrojan un crecimiento nulo para la primera potencia del bloque comunitario. Tras años afectada por el encarecimiento de la energía tras la invasión de Rusia a Ucrania, la atonía alemana se prolonga ahora por su exposición a Estados Unidos, más severa que en otros países del continente como España. De esta forma, la guerra comercial desatada por Donald Trump se ceba especialmente con las exportaciones de Alemania.

Como decía antes, esta semana también fue noticia Japón que tuvo la menor demanda en una subasta de bonos soberanos desde 2012. Como consecuencia los bonos del gobierno japonés se ampliaron hasta el 1,525%, mientras que las referencias a 20 y a 30 años batían récords relativos no vistos en más de 20 años. Las autoridades del Banco de Japón se plantean un ‘Quantitave Tightening’ ahora para tener las rentabilidades de los bonos bajo control y esta misma semana se reunirán con bancos y actores del mercado para buscar una solución que limite la escalada incontrolada de los rendimientos de la deuda.

Se publicó el dato de inflación en el Reino Unido que subió al 3,5%, su nivel más alto en más de un año, debido a aumentos en los precios de la energía, el agua y otros precios regulados. La inflación en los servicios se aceleró al 5,4%, por encima de la tasa esperada del 5% por el Banco de Inglaterra, reflejando mayores costes en gas, electricidad, agua, tarifas de tren y tasas impuestas por las autoridades locales. El Banco de Inglaterra espera que la inflación alcance un pico del 3,7% en septiembre, pero los responsables de la política monetaria creen que este repunte será temporal y están optando por un enfoque gradual para recortar los tipos de interés.

La Fed podría estar corriendo un riesgo de estanflación, ya que la política de inmigración añade riesgo de inflación. Man Group.

El mayor riesgo para la economía estadounidense es la estanflación, lo que plantea un difícil dilema a la Reserva Federal (Fed). Como subrayó su presidente, Jay Powell, en la rueda de prensa de la semana pasada, hacer frente a la inflación y al lento crecimiento exige respuestas políticas opuestas.

Los mercados esperaban que la Fed se cruzara de brazos en la reunión de la semana pasada, por lo que la decisión de mantener los tipos no fue una sorpresa. Sin embargo, el tono agresivo de Powell, a pesar de la falta de acción, fue notable. Utilizó alguna versión de la palabra «esperar» 22 veces durante sus declaraciones. El mensaje es claro: la Fed no actuará de forma preventiva.

Powell parece asumir que los aranceles volverán a tener solo impactos inflacionarios transitorios, como lo hicieron durante la primera administración Trump, y eso es probablemente correcto. Pero hay una advertencia: estas medidas son mucho más amplias esta vez y podrían mantenerse durante mucho más tiempo. Además, aunque es la política comercial la que domina los titulares, el riesgo más significativo para la inflación radica en las políticas de inmigración de Estados Unidos. Si la política de inmigración es lo suficientemente agresiva, podría dar lugar a una reducción de la mano de obra en determinadas industrias que podría crear presiones inflacionistas mucho más sostenibles que las causadas por los aranceles.

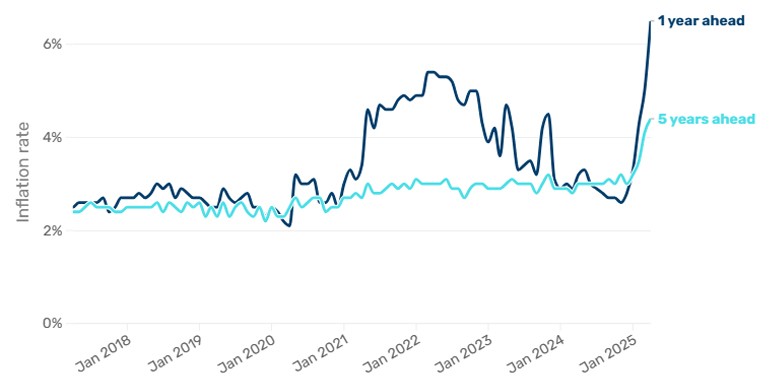

Las expectativas de inflación se disparan

Las expectativas de inflación de los consumidores estadounidenses ya están en rojo. La última Encuesta de Consumidores de la Universidad de Michigan muestra un aumento de las expectativas de inflación a un año vista hasta el 6,5%, frente al 5,0% registrado en 1981. Son ya cuatro meses consecutivos de aumentos inusuales. Las expectativas a más largo plazo también están aumentando, con un incremento de las expectativas de inflación a cinco años del 3,2% en enero al 4,4% en abril, un salto muy significativo en un corto periodo de tiempo.

Gráfico 1 Las expectativas de inflación se han disparado desde principios de año

Fuente: Universidad de Michigan, a 1 de abril de 2025.

La Reserva Federal suele desdeñar las expectativas de inflación a corto plazo y se centra en si las expectativas a largo plazo están «bien ancladas». Pero podría decirse que las expectativas a largo plazo están cada vez menos ancladas, aunque otras encuestas, como la de la Fed de Nueva York, aún no han confirmado este aumento.

Y aunque esta amenaza inflacionista se cierne sobre nosotros, tampoco debemos ignorar el riesgo para el crecimiento. El impacto de los aranceles, los recortes del gasto de la DOGE y otras políticas estadounidenses pendientes de aplicación, aún no se ha dejado notar en los datos económicos, pero es probable que repercutan negativamente en el crecimiento económico. Y si EE. UU. entrara en un entorno de estanflación, sería difícil de gestionar para la Fed: la inflación y la ralentización del crecimiento requieren respuestas fundamentalmente diferentes.

¿Bajada de tipos en julio?

Es poco probable que la Reserva Federal recorte los tipos antes de julio, a menos que el informe de empleo de mayo sea terrible, e incluso entonces, la mayoría de los miembros del Comité Federal de Mercado Abierto (FOMC) podrían argumentar que un informe débil no es prueba suficiente de debilidad económica material. Las probabilidades actuales del mercado reflejan esta indecisión, y la herramienta FedWatch de CME muestra sólo un 20% de probabilidades de un recorte de tipos de 25 puntos básicos en la reunión de junio, lo que supone un fuerte descenso desde el 55% de hace sólo una semana.

En estos momentos, la Fed parece relativamente irrelevante para los mercados; el foco de atención se ha desplazado hacia la política de la Administración Trump, especialmente los aranceles. Pero la incertidumbre y la volatilidad actuales pueden acabar forzándoles la mano.

Valores europeos curtidos en mil batallas que no sólo sobreviven, sino que prosperan

Los periodos de mayor volatilidad suelen traer consigo cambios en el liderazgo del mercado, impulsados más por los cambios en el sentimiento de los inversores que por los fundamentos subyacentes de las empresas.

Hasta el «Día de la Liberación» de abril, la renta variable europea se había visto impulsada por el repunte de los valores más baratos de la región, ya que los inversores trataban de aprovechar la diferencia de valoración entre Europa y Estados Unidos. Los valores del sector de defensa también ganaron tracción, ya que el anuncio de Alemania de aumentar el gasto militar despertó el interés en todo el sector y provocó compromisos similares por parte de otros miembros de la UE. En general, los ganadores del primer trimestre en Europa estuvieron más condicionados por factores externos que por mejoras específicas de las empresas.

Aunque el repunte inicial estuvo impulsado por el factor estilo, el entorno actual, más incierto, exige un enfoque más selectivo. En nuestra opinión, los inversores deben centrarse en empresas que puedan prosperar y no sólo sobrevivir en el nuevo orden geopolítico. Estas empresas tienen poder de fijación de precios, son muy rentables, ágiles y no dependen de vientos favorables globales para prosperar.

Forjados por la crisis

Las turbulencias geopolíticas y macroeconómicas que ha sufrido la región en las últimas décadas han forjado una cohorte de empresas curtidas en mil batallas y líderes mundiales, desde Copenhague hasta París. Es importante destacar que estas empresas no se concentran en una sola industria, sino que operan en un amplio espectro de sectores, como la moda, la industria farmacéutica, la automoción y las aerolíneas.

A diferencia de las regiones que se benefician de un crecimiento económico dinámico, las empresas europeas han tenido que compensar la falta de crecimiento cerca de casa destacando en los mercados mundiales. La eurozona proporciona una base amplia e integrada, mientras que la relación abierta de Europa con Asia y Estados Unidos diversifica aún más su alcance.

Esta historia ha dado forma a las empresas que favorecemos. Destacan por su sólida rentabilidad, su fuerte flujo de caja y la fortaleza de su balance. Muchas operan con deuda neta cero, manteniendo deliberadamente colchones de contingencia que les permiten no sólo capear los temporales, sino también aprovechar las oportunidades que éstos crean. Por ejemplo, la mayor aerolínea europea por número de pasajeros tiene la fortaleza de balance necesaria para aprovechar el bajo precio actual del petróleo durante mucho más tiempo que sus competidores con balances más débiles.

Poder de fijación de precios en un mundo con aranceles

El poder de fijación de precios es otro rasgo definitorio, sobre todo ante el aumento de los aranceles estadounidenses a la importación. Los aranceles se aplican al valor de transferencia de las mercancías importadas en Estados Unidos. Las empresas con márgenes brutos elevados -normalmente aquellas con bajos costes de los bienes vendidos en relación con sus precios de venta finales- pueden defender sus beneficios con mayor eficacia. Las empresas con poder de fijación de precios sólo necesitan modestas subidas de precios para compensar los aranceles, especialmente cuando la demanda es inelástica.

Tomemos como ejemplo una de las marcas europeas de artículos de lujo de más éxito: con un margen bruto superior al 70%, su coste de los bienes vendidos es inferior al 30%. Esto se traduce en un aumento de precios proporcionalmente menor impulsado por los aranceles en comparación con sus homólogos más genéricos. Esta capacidad de absorber los choques externos sin alienar la demanda es crucial en el entorno actual.

Alcance mundial y agilidad

En un mundo impredecible, las empresas necesitan amplitud y equilibrio globales para triunfar. Muchas de las principales empresas europeas evitan depender excesivamente de una sola región y obtienen sus ingresos de una amplia base geográfica. Este alcance mundial refleja las ventajas estructurales que sustentan su competitividad. Esta escala global no es sólo un atributo defensivo, sino un reflejo de sus puntos fuertes competitivos. La flexibilidad de sus cadenas de suministro y un enfoque ágil de la publicidad, refuerzan aún más su capacidad para adaptarse a condiciones volátiles. Por ejemplo, una empresa europea de belleza destina el 32% de sus ingresos a publicidad y promoción y, como la mayor parte de este gasto es ahora digital, tiene la capacidad de cambiar rápidamente su enfoque hacia mercados nuevos y más rentables.

La lección de los últimos meses es clara: la incertidumbre está aquí para quedarse. Para los inversores que buscan diversificarse de Estados Unidos, Europa sigue siendo una apuesta estratégica, siempre que se adopte un enfoque disciplinado a la hora de elegir a los ganadores.

La Fed tiene las manos atadas. Juan Pedro Marín Arrese. Economista.

Lo anecdótico son las embestidas a la independencia de la Fed desde la llegada a Washington de un auténtico sheriff, en feliz expresión de JD Vance. Desde ásperas recriminaciones a Jerome Powell por no plegarse a bajar tipos hasta amago de cese fulminante que sólo la abrupta reacción de los mercados consiguió frenar. Asusta pensar qué ocurrirá cuando, el próximo año, Trump elija un nuevo gobernador a su medida. Si el futuro presagia negros nubarrones, las políticas de Trump ya han cercenado de facto el margen de maniobra de la Reserva Federal. Debe lidiar, según su propio análisis, con dos riesgos fundamentales para la economía: un repunte de la inflación y el debilitamiento de la actividad, provocados por la ofensiva comercial del inquilino de la Casa Blanca contra el resto del planeta. Ni son los únicos, ni siquiera los más inquietantes.

A corto, un retorno de las hostilidades, tras la tregua forzada por los mercados, amén de impulsar un incremento de precios, se saldaría con otro episodio de súbita estampida y venta masiva de activos fiduciarios. Desde acciones a títulos del Tesoro, forzando a la Fed a operar otro rescate para evitar una hecatombe financiera. Posibilidad bastante plausible por más que la Bolsa pretenda ignorarla de momento. No se antoja fácil que Trump renuncie sin más a su mesiánico designio autárquico. Fue demasiado lejos en el Día de la Liberación como para plegar del todo velas ahora. En las próximas semanas se comprobará la extensión de los daños que tiene la intención de infligir a propios y extraños.

No le anda a la zaga el riesgo de acentuar el desequilibrio en las finanzas públicas de no remediarlo la firme oposición de una parte de su propio partido. El plan fiscal de Trump incrementaría en flecha el déficit y el endeudamiento en los próximos años, arrojando crecientes dudas sobre la sostenibilidad de la deuda soberana. Moody’s se ha sumado ya a las restantes agencias crediticias retirando la máxima calificación a los T-bonds. De proseguir esta deriva, la Fed se vería forzada a convertirse en banquero de último recurso del Tesoro, absorbiendo su balance los crecientes excesos de oferta. Un panorama que condicionaría la política monetaria, imprimiéndole un sesgo inequívocamente expansivo.

Ante este oscuro panorama, poco puede hacer la Fed más allá de adoptar una postura pasiva, bajo el respetable ropaje de la estrategia del wait-and-see. Aunque se cure en salud restando importancia al riesgo inflacionista, calificado de fenómeno temporal por su efecto one-off, la realidad es que carece de margen efectivo para afrontarlo. Es consciente de la escasa eficacia de la política monetaria para frenar un súbito encarecimiento por el lado de los costes. Subir tipos, lejos de frenar la escalada de precios, sólo podría acentuar el riesgo de recesión. El propio mercado ya se encarga, sin mediar la Fed, de traducir en un sensible encarecimiento del crédito los superiores niveles de riesgo e incertidumbre que acarrea la política de Trump.

Progresivo enfriamiento de la economía

La Fed sólo moverá ficha en los tipos de constatar un sensible deterioro en el mercado de trabajo. Si resulta improbable que se produzca una recesión, a menos que la contienda comercial acabe en guerra abierta, se asistirá a un progresivo enfriamiento de la economía. Todo dependerá de cómo se salde la actual ronda para adaptar el plan de aranceles recíprocos. De mantenerse un suelo arancelario del 10%, en línea con lo acordado con Reino Unido, el PIB y el empleo no deberían sufrir en exceso. Equivaldría a un gravamen indirecto de moderada cuantía sobre los productos importados.

Pero cabe temer un trato menos benevolente a quienes no se plieguen a las maximalistas exigencias estadounidenses, alimentando una concatenación de medidas de retorsión. Sobre todo, por la incapacidad de la Administración Trump de formular demandas coherentes en la mesa de negociación. Pretender imponer un modelo de equilibrio bilateral carece del más mínimo sentido económico. Ni implica un grado de proteccionismo capaz de atraer parte de la producción deslocalizada, ni aporta ingresos significativos a las arcas públicas. Con tales mimbres, cabe anticipar que se produzcan nuevos sobresaltos.

Por más que la inflación repunte, la Fed se verá obligada tarde o temprano a adoptar una postura más acomodaticia ante el retraimiento de la demanda, aquejada de una creciente falta de confianza y la merma de la capacidad efectiva de gasto, con impacto directo en la actividad y el empleo. Eso, si no se ve obligada a arbitrar inyecciones masivas de liquidez para paliar una crisis de alcance. No le queda otra opción mientras Trump se mantenga en sus trece.

Crecimiento económico español: fortalezas y debilidades. Rafael Pampillón Olmedo. Universidad CEU San Pablo e IE Business School.

España ha sido la economía avanzada con el mejor desempeño en 2024. Ha tenido un crecimiento del PIB del 3,2%, un porcentaje notablemente superior al de países como Alemania, Francia o Italia. Este crecimiento robusto ha sido el principal motor de la economía de la eurozona, ya que representó cerca del 40% de su crecimiento total. En efecto, España ha mostrado una notable capacidad de resistencia y adaptabilidad. Y todo ello a pesar de una serie de sucesos imprevistos: apagones eléctricos, caos ferroviario, tensiones geopolíticas y aranceles de Trump.

Este dinamismo se ha reflejado principalmente en la expansión de la demanda agregada, que ha sido impulsada por el aumento del gasto público y del consumo privado. Pero, especialmente, por el turismo y las exportaciones de servicios no turísticos.

Lo que va bien…

Uno de los sectores clave de este crecimiento ha sido los servicios no turísticos, que han tenido un papel fundamental en la expansión económica de España. Entre 2013 y el primer trimestre de 2025, España ha experimentado una notable expansión en las exportaciones de estos servicios, que han crecido más de un 90%. Estamos hablando de sectores como el transporte, los seguros, la banca, la distribución comercial, la ingeniería, la gestión de infraestructuras (aeropuertos, autopistas, etc.), los servicios de agua y recogida de basura, la distribución de energía, la consultoría, las energías renovables, las telecomunicaciones, la informática y la propiedad intelectual.

Este crecimiento ha estado impulsado por la digitalización y la adopción de tecnologías innovadoras, que han permitido a estos sectores aprovechar nuevas oportunidades en los mercados internacionales. Durante el primer trimestre de 2025, el crecimiento económico de los servicios no turísticos continuó con un aumento intertrimestral del 4,6%, consolidando aún más su importancia para la economía española.

La fortaleza competitiva de España, que se apoya en costes relativamente bajos y en una infraestructura avanzada, ha favorecido la expansión de estos servicios en mercados internacionales. De esta manera, nuestro país se ha convertido en un actor clave en el comercio global de servicios no turísticos. Gracias también al apoyo de los fondos europeos Next Generation EU, se espera que la expansión de los servicios mencionados continúe, lo que posicionará bien a España en el ámbito de la innovación tecnológica y la sostenibilidad.

Lo que no va tan bien…

A pesar de estos logros, la economía española se enfrenta a retos importantes, especialmente en términos de oferta productiva. Aunque el empleo ha crecido (especialmente entre los inmigrantes), gran parte de los puestos creados están asociados con sectores de baja productividad, como la agricultura, la pesca, la construcción, el servicio doméstico, la restauración y el turismo. Estos sectores, que tienen bajos niveles salariales, e incluso recurren a la economía sumergida, hacen bajar la renta per cápita, que sigue siendo inferior a la de otras economías avanzadas.

Por otro lado, estos sectores de baja productividad invierten poco en tecnología, lo que limita su potencial de crecimiento y la mejora de su productividad. Además, el bajo porcentaje que supone el sector industrial en la economía española agrava aún más esta situación. La industria (incluida la energía) representa solo un 17% del PIB. Ésta es una de las razones por las que España ha experimentado, históricamente, una falta de inversión en investigación y desarrollo (I+D), una insuficiente inversión en bienes de equipo y una carencia de capital humano altamente cualificado en muchas áreas productivas. Todo esto restringe la capacidad de innovación y crecimiento de la economía, ya que la industria y los sectores intensivos en tecnología son fundamentales para fomentar la competitividad y la productividad a largo plazo.

Para que España pueda acercarse más a las economías avanzadas, será necesario un cambio en su modelo de crecimiento. En lugar de basarse en la cantidad de mano de obra, el crecimiento debe centrarse en la productividad, la inversión en tecnología y el capital físico. En cuanto a la formación de capital físico (Formación Bruta de Capital), que incluye la inversión en activos fijos, construcción y maquinaria, su comportamiento ha sido menos dinámico en comparación con otras áreas de la economía española en los últimos años.

Para avanzar hacia una economía más competitiva será esencial aumentar la formación de los trabajadores, adaptándola a las necesidades del tejido productivo. Con este fin debe incentivarse la colaboración de empresas y centros de formación.

Sin embargo, la mayor parte de nuestras empresas se concentran en sectores con baja productividad, lo que explica la falta de convergencia de la renta per cápita de España con respecto a otros países de Europa.

En resumen, aunque la economía española ha mostrado un crecimiento robusto y una transformación significativa en sectores como los servicios no turísticos, sigue siendo urgente abordar los obstáculos que limitan la inversión en tecnología, el desarrollo industrial y la mejora del capital humano. En este sentido la reforma de la estructura productiva, dotando de mayor peso a la industria manufacturera y los sectores TIC (Tecnologías de la Información y del Conocimiento), debe ser una prioridad. Solo así se podrá construir una economía más equilibrada y sostenible, capaz de garantizar un aumento en la renta per cápita y en la satisfacción y el bienestar de la población a largo plazo.

Lo que debería ir mejor: la vivienda

Tal como hemos señalado, el crecimiento económico de España ha sido impulsado, en buena medida, por el aumento de la población nacida en el extranjero. Desde 2017, nuestro país ha experimentado un fuerte crecimiento demográfico, pasando de 46,6 a 49,1 millones de personas, con una notable contribución de la migración. Efectivamente, la población nacida en el extranjero se ha incrementado, también desde 2017, de 6 a 9,5 millones, lo que ha generado una creciente presión sobre la demanda de vivienda.

Sin embargo, la oferta de vivienda no ha crecido al mismo ritmo. En los últimos años la construcción de nuevas viviendas ha alcanzado sus niveles más bajos en 20 años, con una caída mucho más drástica que en otros países como Alemania o Francia. Esta escasez de oferta, frente a una creciente demanda, ha llevado a un aumento significativo en los precios de compra y de alquiler.

El desarrollo urbanístico en España está siendo lastrado por múltiples obstáculos: trámites burocráticos complejos, fiscalidad elevada, normas urbanísticas rígidas y una gran incertidumbre legal, lo que desincentiva a promotores y constructores. Además, el encarecimiento de los materiales de construcción está elevando los costes finales de las viviendas.

La inseguridad jurídica, como la lentitud en los desalojos, también limita la inversión en el sector. Por ello, se requiere un marco legal más estable y eficiente para garantizar un desarrollo urbanístico más dinámico.

Insisto, el problema de la vivienda en España es principalmente un problema de oferta, agravado por una creciente demanda. Para resolverlo, se necesitan políticas públicas integrales y una estrategia nacional que facilite la construcción, reduzca barreras administrativas, incentive la inversión privada y garantice la seguridad jurídica.

Un peligro: la inflación

Afortunadamente, el crédito, también para los promotores inmobiliarios, se está abaratando. El Banco Central Europeo (BCE) ha mantenido un ciclo de relajación monetaria tras el pico inflacionario de 2022-2023. Esto le ha llevado a recortar los tipos de interés oficiales hasta el 2,25%, desde el 4,5% alcanzado a finales de 2023. Esta moderación de la política monetaria responde a la desaceleración de la inflación en la eurozona y a señales de debilidad económica.

En abril de 2025, el dato de inflación de la zona euro fue del 2,2% interanual. Sin embargo, la tasa subyacente (que excluye los precios más volátiles como la energía y los alimentos frescos) aumentó 3 décimas, alcanzando el 2,7%, rompiendo la tendencia de moderación que se había registrado durante este año. El sector servicios fue el principal responsable de este aumento, sus precios pasaron de crecer el 3,5% anual en marzo al 3,9% en abril.

Ante esta situación, surge la pregunta: ¿Debería el BCE actuar con cautela para evitar un rebrote inflacionario? Muchos analistas y organismos internacionales aconsejan prudencia. El FMI, por ejemplo, ha considerado adecuado haber reducido, hasta ahora, gradualmente los tipos de interés, pero resalta que la política monetaria debe seguir siendo ágil y orientada a lograr el objetivo de estabilidad de los precios de forma duradera. El FMI recomienda que el BCE baje los tipos hasta el 2% y luego mantenga esa tasa de forma permanente.

A pesar del éxito en reducir la inflación, el BCE debe proceder con cautela, ya que las tensiones globales podrían provocar un repunte en las expectativas inflacionarias. Si se afloja demasiado pronto la política monetaria, choques geopolíticos o aumentos en los precios de las materias primas (energía, alimentos) podrían reactivar la inflación. Por tanto, aunque la bajada de tipos del 4,5% al 2,25% ha sido posible gracias a la moderación de la inflación, conviene pausar o evaluar cuidadosamente los próximos recortes. Para asegurarse de que la inflación, especialmente la subyacente, sigue una trayectoria sostenida hacia el 2%.

Lo que se debe cambiar…

Para garantizar que el crecimiento económico se sostenga en el medio y largo plazo, España debe seguir una estrategia económica equilibrada. Es decir, combinar prudencia macroeconómica con reformas estructurales. Aunque el país está cumpliendo con el objetivo de déficit, el nivel de deuda pública, que asciende al 103% del PIB, sigue siendo elevado. Mantener un marco fiscal sólido resulta crucial para evitar vulnerabilidades futuras. El FMI sugiere que España aproveche esta fase cíclica expansiva para adelantar el ajuste fiscal, lo que permitiría crear espacio para aplicar políticas anticíclicas en futuras crisis. Esto implicaría controlar el crecimiento del gasto corriente y mejorar la eficiencia en todas las Administraciones Públicas. Por ejemplo, reduciendo la tasa de reposición de los cuerpos de funcionarios.

Además, se deben tomar medidas para abordar la brecha entre el gasto en pensiones y los ingresos de la Seguridad Social, provocada por el envejecimiento de la población. Es necesario profundizar en los incentivos para retrasar la edad efectiva de jubilación y ajustar las pensiones, disminuyendo la tasa de reemplazo, que en España es del 80%. En efecto, un jubilado español recibe una pensión que supone en torno al 80% de su último sueldo. Un porcentaje significativamente superior al de la media de la UE (que ronda el 52%).

La encrucijada histórica de España

España se encuentra en una encrucijada crucial, enfrentando desafíos demográficos y estructurales que no pueden ignorarse. Sin embargo, también se presenta una oportunidad única para consolidar un modelo de crecimiento económico más equilibrado y diversificado.

Para materializar este potencial, el país debe priorizar la innovación, la formación del capital humano y la construcción, tanto de viviendas como de instalaciones industriales, con el fin de satisfacer la creciente demanda y potenciar el desarrollo económico. Aumentar la oferta de viviendas aliviará la presión sobre el mercado inmobiliario, mientras que las inversiones en estructuras productivas fortalecerán el sector industrial. Ambas inversiones generarán más empleo y favorecerán la estabilidad económica.

El fomento de la investigación, la digitalización y el capital humano, junto con un impulso decidido a la inversión empresarial, respaldados por los fondos europeos y reformas estructurales, tienen el poder de encauzar a España hacia un crecimiento sostenido y sostenible. Como señaló Peter Drucker, uno de los grandes referentes de la Administración de Empresas, “la mejor manera de predecir el futuro es crearlo”. España debe ser ambiciosa y buscar reinventarse, apostando por la innovación, el fortalecimiento del capital humano y los sectores con alto valor añadido.

El ataque de Trump al dólar global. Martin Wolf.

¿Está a punto de desaparecer el dominio del dólar? Donald Trump insiste en que “si perdiéramos el dólar como moneda mundial, eso equivaldría a perder una guerra”. Sin embargo, él mismo podría estar detrás de esa pérdida. La dependencia de una moneda extranjera depende de la confianza en su propia solidez y liquidez. La confianza en el dólar se ha ido evaporando lentamente. Ahora, con Trump en la Presidencia, Estados Unidos se ha vuelto errático, indiferente e incluso hostil: ¿por qué confiar en un país que ha lanzado una guerra comercial contra sus aliados?

Sin embargo, aunque los extranjeros podrían querer diversificar sus inversiones para alejarse del dólar, carecen de una opción convincente. Entonces, ¿qué alternativa podría acabar con su hegemonía?

El dólar ha sido la moneda líder del mundo durante un siglo. El propio dólar reemplazó a la libra esterlina después de la Primera Guerra Mundial, a medida que Reino Unido perdía poder y riqueza. Objetivamente, Estados Unidos no está en declive como lo estaba Reino Unido en aquel momento: según el FMI, su participación en el PIB nominal mundial fue del 26% en 2024, frente al 25% en 1980. No está mal, teniendo en cuenta el crecimiento de la economía china durante ese período. Estados Unidos también se mantiene a la vanguardia del desarrollo tecnológico mundial y es la principal potencia militar. Sus mercados financieros siguen siendo, con mucho, los que gozan de mayor liquidez. Además, en el cuarto trimestre del año pasado, el 58% de las reservas mundiales estaban en dólares, una cifra inferior al 71% del primer trimestre de 1999, pero muy por encima del 20% del euro. Según MacroMicro, el 81% de la financiación del comercio, el 48% de los bonos internacionales y el 47% de los activos bancarios transfronterizos siguen estando en dólares.

Cabe preguntarse, por tanto, qué podría salir mal. En su obra sobre el sistema internacional, Charles Kindleberger argumentó que la estabilidad de una economía mundial abierta dependía de la existencia de una potencia hegemónica que fuera capaz de ofrecer bienes públicos esenciales: mercados abiertos para el comercio; una moneda estable; y un prestamista de última instancia en caso de crisis. Reino Unido proporcionó todo esto hasta 1914. Estados Unidos lo haría después de 1945. Pero durante ese intervalo, Reino Unido no pudo –y Estados Unidos no quiso– ofrecer estos bienes. El resultado fue catastrófico.

La era de la hegemonía del dólar ha experimentado varios sobresaltos. La recuperación de Europa y Japón tras la guerra socavó el sistema de tipo de cambio fijo acordado en Bretton Woods en 1944. En 1971, Richard Nixon, el presidente más parecido a Trump, devaluó el dólar. Esto, a su vez, provocó una alta inflación, que duró hasta la década de 1980. También condujo a la fluctuación de los tipos de cambio y a la creación del mecanismo cambiario europeo y, posteriormente, del euro. Aunque los economistas tendían a pensar que las reservas de divisas dejarían de ser importantes en un mundo de tipos de cambio flotantes, una serie de crisis financieras y monetarias, sobre todo la crisis asiática de finales de la década de 1990, demostraron lo contrario. Los préstamos de la Reserva Federal también demostraron su importancia, sobre todo durante la crisis financiera de 2008-2009.

Las condiciones de Kindleberger siguen vigentes. También es relevante la idea de que las externalidades de red favorecen el surgimiento y la sostenibilidad de las monedas globales dominantes, ya que todos los usuarios se benefician del uso de la misma moneda que otros y seguirán haciéndolo si pueden. Pero, ¿qué sucede si la potencia hegemónica utiliza todos los recursos económicos a su alcance, incluidas las sanciones financieras, para salirse con la suya? ¿Qué sucede si amenaza con invasiones de países aliados y alienta incursiones de países amigos por parte de déspotas? ¿Qué sucede si la potencia hegemónica socava su propia estabilidad fiscal y monetaria y las bases institucionales de su éxito económico? ¿Y si su líder es un abusón sin principios?

Alternativas peores

Entonces, tanto los países como los individuos se plantearán alternativas. La dificultad radica en que, por insatisfactoria que sea la potencia hegemónica, las alternativas parecen peores. El yuan podría ser la mejor moneda para comerciar con China. Pero China tiene controles de capital y mercados de capital internos ilíquidos. Esto, además, refleja la prioridad estratégica del Partido Comunista Chino, que es el control, tanto económico como político. Es muy probable que el gigante asiático también utilice la coerción económica. Por lo tanto, China no puede proporcionar los activos líquidos y seguros que históricamente ha ofrecido Estados Unidos.

El euro no sufre los inconvenientes del yuan. Entonces, ¿no podría reemplazar al dólar, al menos en parte, como argumenta Hélène Rey, de la London Business School? Sí, podría. Pero también tiene sus desventajas. La zona euro está fragmentada porque no tiene una unión política, sino un club de Estados soberanos. Esta fragmentación política también se refleja en la falta de cohesión financiera y económica, que limita la innovación y el crecimiento. Sobre todo, la UE no es una potencia hegemónica. Su atractivo puede superar al de Estados Unidos en un momento como éste, pero no está a la altura de Estados Unidos en su mejor momento.

Nos encontramos, por tanto, ante una competencia entre tres alternativas, con otras opciones –una moneda global o un mundo basado en criptomonedas– seguramente inconcebibles. La primera opción sería la transformación de China o de la zona euro y, por consiguiente, el surgimiento de una de ellas como emisor de una moneda hegemónica. La segunda sería un mundo con dos o tres monedas que compitan entre sí, cada una dominante en diferentes regiones. Pero los efectos de red crearían equilibrios inestables en un mundo así, ya que la gente cambiaría rápidamente de una moneda a otra. Se parecería más a las décadas de 1920 y 1930 que a cualquier otra situación posterior. El tercero sería un continuo dominio del dólar.

¿Qué tipo de hegemonía del dólar podría ser esta? En un mundo ideal, Estados Unidos volvería a ser un país en el que poder confiar. Pero esto es cada vez más improbable, dado el daño que se está causando tanto interno como en el extranjero. En el reino de los ciegos, el tuerto es el rey. Incluso una moneda vigente defectuosa podría seguir dominando el mundo monetario, dada la falta de sustitutos que estén a la altura. A Trump le gustaría este mundo. A la mayoría de nosotros, no.

Buen fin de semana.