Los miedos a una posible recesión en Estados Unidos, y el empeoramiento de la situación en Israel y en Ucrania han añadido más incertidumbre en esta primera semana de mayo, aunque con las subidas de ayer en Estados Unidos el comportamiento semanal de las Bolsas ha sido muy plano. Por otro lado, los datos macroeconómicos volvieron a sorprender al alza y continúan sin reflejar la nueva realidad comercial, aunque en China la confianza empresarial sí mostro cierto deterioro, con cifras por debajo de lo esperado. Sigue creciendo la tensión geopolítica, con India bombardeando Pakistán este miércoles tras un atentado en Cachemira, a lo que Pakistán respondió derribando aviones.

Esta semana se han iniciado las negociaciones arancelarias de Estados Unidos con Reino Unido, China, India, Japón, Canadá y la Unión Europea, esta última anunció que prepara represalias si no hay acuerdo…

A continuación, va un pequeño resumen con minuto y resultado sobre las diferentes negociaciones:

- Reino Unido: Ayer Trump y Starmer firmaron un acuerdo para reducir los aranceles sobre las exportaciones británicas de acero y automóviles. Donald Trump había insinuado esta semana que iba a anunciar un gran acuerdo comercial y, según The New York Times, el Reino Unido sería la contraparte. Pues así fue. En un día marcado en rojo en el calendario británico, por el 80 aniversario del anuncio del final de la Segunda Guerra Mundial en Europa, Estados Unidos y Reino Unido comunicaron el primer acuerdo de los que tiene previsto sellar el presidente norteamericano, después de desatar una guerra comercial con la mayoría de países del mundo. Desplazado a la planta de fabricación de Jaguar Land Rover, el primer ministro británico, Keir Starmer, tildó la alianza de “histórica” porque “permite a las empresas y a los empleados británicos proteger miles de empleos en sectores clave”. El mayor alivio lo experimentarán el motor y el acero. Se eliminan, desde el 25%, los aranceles aplicados sobre el acero y el aluminio, unos sectores que no atraviesan por su mejor momento en Reino Unido, donde se acaba de nacionalizar British Steel, hasta ahora en manos chinas. Washington también admite reducir los gravámenes a las importaciones de vehículos del 27,5% al 10%, cuyo principal beneficiario será Jaguar Land Rover. Habrá una cuota de 100.000 vehículos, una cifra que prácticamente cubre todas las ventas de Reino Unido a Estados Unidos. Londres retirará los aranceles a las importaciones norteamericanas de etanol, utilizado en la producción de cerveza, y ha acordado un acceso recíproco para la ternera. Los granjeros británicos podrán vender 13.000 toneladas de este producto y no se relajarán los estándares en la calidad de las importaciones a Reino Unido. Sobre los productos farmacéuticos, deberá negociarse más adelante. El acuerdo no toca algunos temas polémicos, uno de ellos es el impuesto de servicios digitales, que sigue igual. Se trata de una tasa del 2% para buscadores, servicios de redes sociales y plataformas de venta online. Ambos países se han comprometido a trabajar en un acuerdo de comercio digital y en un mayor acercamiento en tecnología. “¿Está mejor ahora Reino Unido que hace seis meses?”, le preguntaron a Starmer, que la semana pasada constató en unas elecciones parciales el fuerte desgaste que ha sufrido en solo un año en el Gobierno. El premierdijo que la comparación debe realizarse con la situación justo antes del acuerdo. De hecho, para el resto de sectores, los aranceles continuarán en el 10%, la tasa genérica (y la más baja) de las anunciadas en el Día de la Liberación.

- China: Este fin de semana los representantes de Estados Unidos y de China se reunirán en Suiza, para mantener conversaciones. En este sentido, Bessent dijo que los aranceles actuales son insostenibles y equivalentes a un embargo comercial. Trump dice que prescribiría niveles arancelarios y concesiones comerciales para los socios que buscan evitar aranceles más altos. “Espero conversaciones productivas mientras trabajamos para reequilibrar el sistema económico internacional y servir mejor a los intereses de Estados Unidos”, señaló el miércoles Bessent en un comunicado. El secretario del Tesoro aprovechó también para dejar claro que se trata de un encuentro preliminar, con reuniones que se celebrarán tanto el sábado como el domingo. Desde Pekín, el Ministerio de Comercio confirmó su disposición a dialogar, aunque también dejó claro que no cederán en “posiciones de principio”. Según varios portavoces oficiales, China ha accedido a sentarse a la mesa tras percibir señales desde Washington sobre una posible revisión de la política arancelaria de Trump que ha afectado gravemente el comercio bilateral. Según el NY Post esta mañana, los aranceles al gigante asiático podrían reducirse al 50%. Por su parte, el Secretario de Comercio, Lutnick, dijo que el objetivo con China es reducir los aranceles y desescalar las tensiones, y advierte que los acuerdos comerciales con Corea del Sur y Japón pueden ser más complicados que con el Reino Unido. Por último, añadió que el arancel base del 10% es lo mejor que pueden conseguir los socios comerciales. Dentro de la desescalada de las tensiones, China también estaría evaluando la posibilidad de enviar a su ministro de Seguridad Pública, Wang Xiaohong, a encuentros paralelos con autoridades estadounidenses para abordar temas como el tráfico ilegal de fentanilo, otra área sensible en la relación bilateral, según The Wall Street Journal.

- India: siguen avanzando las negociaciones…

- Japón: Estados Unidos descarta dejar a cero los aranceles recíprocos, aunque sí se muestra dispuesto a valorar una extensión de la tregua de 90 días o reducir el arancel del 14% anunciado para importaciones desde Japón.

- Unión Europea: Para Bruselas su primera opción es negociar con Estados Unidos, para lo cual le propondrá reducir las barreras tanto arancelarias como no arancelarias e incrementar inversiones. Para el caso de que las negociaciones no sean fructíferas, la UE estaría preparando aranceles sobre 100.000 millones de euros de importaciones de Estados Unidos frente a los 21.000 millones que se aplican actualmente a Estados Unidos en respuesta al arancel del 25% sobre acero y aluminio europeos, y lo que compara con cerca de 550.000 millones de euros de bienes europeos afectados por los aranceles de Trump, dichos aranceles afectarían a aeronaves de Boeing , para homogeneizar el trato que se da a Airbus, y que se sumaría a la decisión de China de no aceptar envíos de Boeing, y automóviles fabricados en Estados Unidos. Tras cerrar ayer el acuerdo con Reino Unido Trump hizo gala de su desdén hacia la UE al destacar que ha dado prioridad a un pacto con Reino Unido por no formar parte de la UE, que el mandatario estadounidense defiende que se creó “para perjudicar a Estados Unidos”.

- Canadá: tras la reunión del martes de Trump y Carney, el presidente de Estados Unidos la califica como muy amistosa, espera revisión del acuerdo de libre comercio USMCA.

En los primeros 100 días del segundo mandato de Donald Trump, el S&P 500 perdió alrededor del 7%, el peor comienzo de una presidencia de Estados Unidos desde el segundo mandato de Richard Nixon en 1973.El impacto de los aranceles no es lineal y el efecto general sobre la economía y las empresas de Estados Unidos dependerá de la duración y el alcance de los aranceles, así como de la capacidad de las empresas para adaptarse al cambiante entorno económico. De cara al futuro, la reconciliación presupuestaria, los recortes de impuestos y la desregulación y los acuerdos comerciales bilaterales podrían restablecer la confianza del mercado. Aunque lo más probable, y lo que descuentan los analistas es que la volatilidad se mantenga elevada en el corto plazo. Después de 100 días de titulares negativos, posts tendenciosos, guerras comerciales… esperemos que los próximos 100 días traigan noticias más positivas…

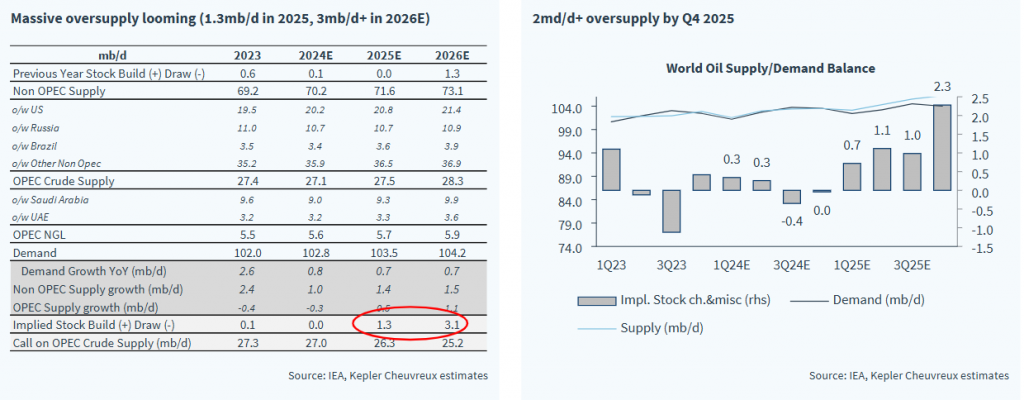

El sábado pasado la OPEP decidió aumentar la producción de petróleo, Kepler Chevreux publicó un informe de estrategia en el que el analista de petróleo sigue pensando que estamos en una guerra de la OPEP con implicaciones negativas para los precios, en el modelo de Kepler sale un exceso de oferta de 1,3 millones de barriles en 2025 y 3,1 millones de barriles en 2026.

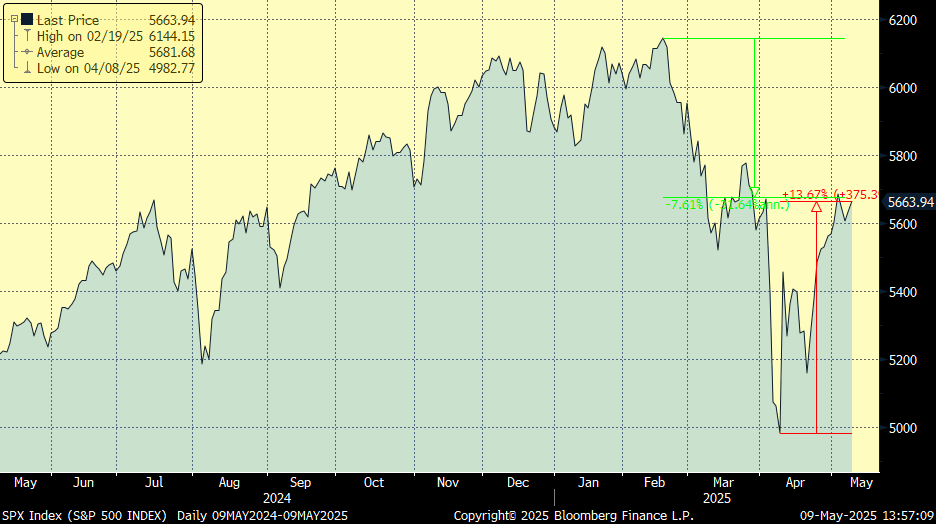

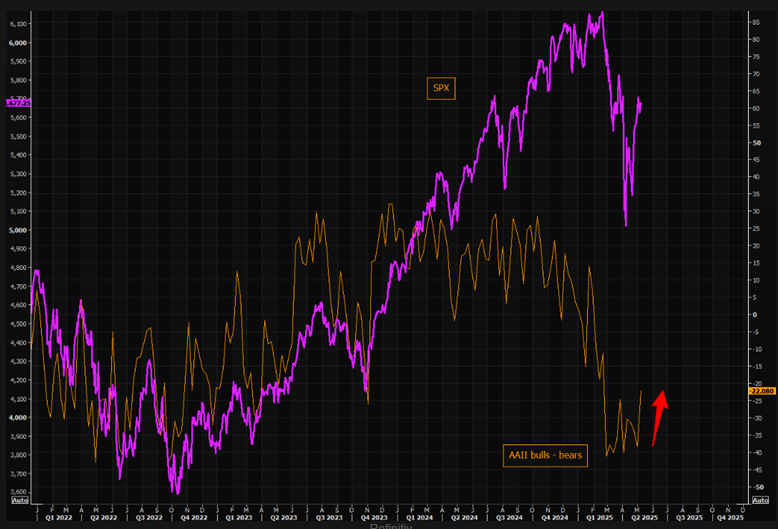

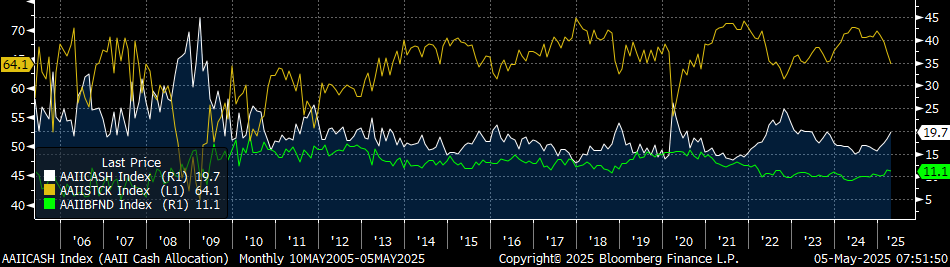

En cuanto a los índices de sentimiento inversor siguen en terreno negativo para la Renta Variable, la encuesta mensual de AAII (https://www.aaii.com/assetallocationsurvey) vuelve a mostrar un incremento por parte de los inversores en su exposición a cash y reducción en la exposición a Renta Variable, además la encuesta semanal de posicionamiento Alcistas menos Bajistas (Bull minus Bears) sigue en mínimos de los últimos años. El actual rebote de las Bolsas americanas ha cogido a los inversores muy fuera de mercado y con un sentimiento bajista que podría hacer que las Bolsas siguiesen rebotando por el miedo a perderse la subida y a que los flujos de los inversores vuelvan a las Bolsa. Desde los mínimos que hizo el S&P 500 a comienzos de Abril, tras el Día de la Liberación, ha rebotado casi un 14%, y se encuentra sólo a un 7,50% de sus máximos históricos.

S&P 500 últimos 12 meses (máximo histórico 12 de Febrero del 2025 6144,15).

Índice S&P 500 Vs Índice alcistas menos bajistas.

AAII monthly allocation survey. Línea blanca (cash) línea amarilla (Bolsa).

AAII Bull – Bears

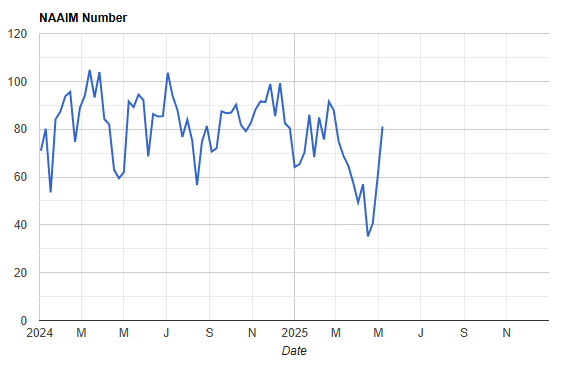

Por otro lado, los inversores institucionales están subiendo su exposición a Renta Variable (https://naaim.org/programs/naaim-exposure-index/).

En el lado microeconómico de presentación de resultados del primer trimestre del año seis de las 7 empresas más importantes han presentado sus resultados del primer trimestre. Con la excepción de Tesla, los resultados han superado las expectativas de los analistas. Cabe destacar que las perspectivas para el trimestre actual no son tan negativas como muchos inversores temían. Sin embargo, el impacto directo de los aranceles, una economía más débil y los problemas en la cadena de suministro siguen representando riesgos importantes para los próximos trimestres.

Beneficio por Acción del Primer Trimestre del 2025 Siete Magníficos (línea naranja) Precio Índice Siete Magníficos (línea blanca).

Importante esta semana:

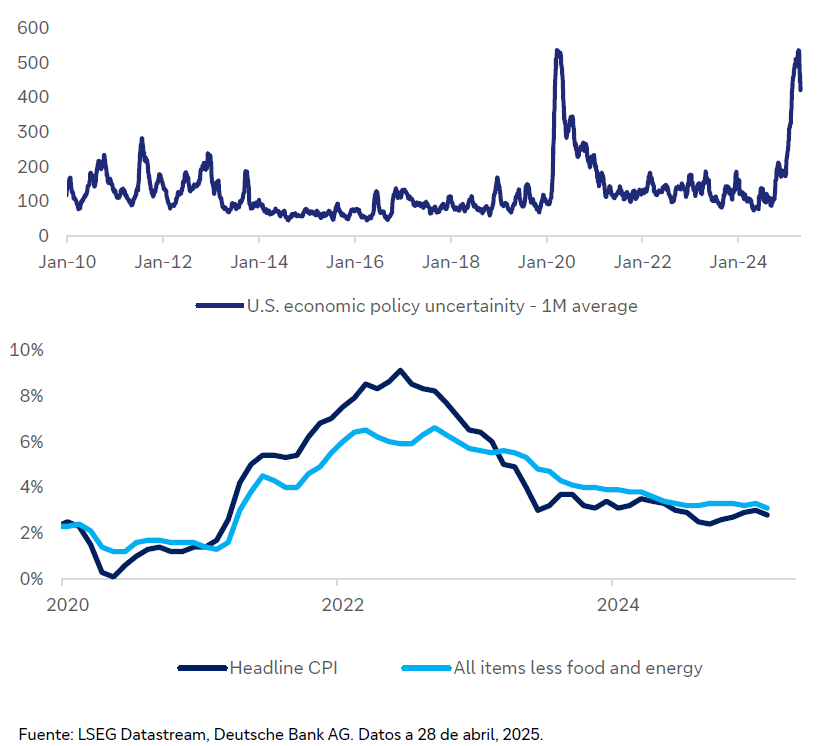

En Estados Unidos, como se esperaba, el miércoles la Reserva Federal mantuvo ayer sin cambios los tipos de interés, situados en el rango comprendido entre el 4,25% y el 4,5%, por tercera vez consecutiva en lo que va de año. La decisión, ampliamente anticipada por analistas e inversores, puso también de relieve la estoica defensa del banco central estadounidense para garantizar su independencia institucional frente a las presiones crecientes que ha recibido desde la Casa Blanca. “La incertidumbre sobre las perspectivas económicas ha crecido aún más; los riesgos de un mayor desempleo y una mayor inflación han aumentado”, advirtió el organismo en un comunicado, palabras que luego ratificó el presidente de la Fed, Jerome Powell. Aun así, el banco central se decantó por una pausa. Como ya había adelantado el propio Powell, todavía “no vemos evidencia concluyente de una contracción sostenida en el mercado laboral ni una caída abrupta en la demanda interna”. Es el argumento que prevaleció, lo que permite a la Fed ganar tiempo para evaluar mejor el impacto de la guerra arancelaria y la incertidumbre política. Los últimos datos macroeconómicos avalan de momento la decisión, la inflación en Estados Unidos descendió hasta el 2,4% en marzo, el dato de abril no se conocerá hasta la próxima semana, y el desempleo se mantiene estable en el 4,2%, todavía cerca de sus mínimos históricos. Los inversores temen que un retraso excesivo a la hora de relajar la política monetaria obligue a la Fed a recortar los tipos de forma más agresiva a partir del verano. Algunos economistas proyectan hasta cinco recortes antes de fin de año si la economía empeora drásticamente. Para quienes, como Trump, también apostaban por un recorte preventivo en esta reunión, también hay argumentos a favor, el PIB americano se contrajo un 0,3 % en el primer trimestre a ritmo anualizado, el primer dato trimestral negativo desde 2022. Analistas, como los de Pimco, creen que la Fed no tendrá datos reales del impacto hasta después del verano como pronto. En este contexto, la mayoría de analistas no esperan que los responsables políticos recorten los tipos de interés hasta finales de este año, una vez que los datos hayan mostrado una desaceleración o contracción concreta del mercado laboral. Una vez que la Fed dé el paso, algunos analistas esperan que el banco central continúe bajando los tipos en 2026. Powell insistió en que le gustaría conocer el impacto en la economía de la política proteccionista de la Casa Blanca antes de hacer cualquier movimiento para no tener que dar marcha atrás después, sobre todo por el riesgo a un aumento de las presiones inflacionistas. Fue contundente: “Vamos a ser pacientes; no tenemos prisa. Estamos en una buena posición para esperar y ver qué ocurre”.

“Hablar con Powell es como hacerlo con una pared”. El presidente de Estados Unidos, Donald Trump, no está contento con la decisión que tomó el miércoles la Reserva Federal de no bajar los tipos y dejarlos en el 4,5%. Aunque ayer rebajó el tono al no recurrir a sus amenazas habituales de destituirlo, no dudó en calificar al presidente de la Fed, Jerome Powell, como un “necio que no tiene ni idea”. Sin embargo, no fue más allá, y aseguró que le da la igual la política monetaria y lo que haga la Fed, “Ya no va a importar mucho, porque la economía de este país es muy fuerte”. Trump insistió en que esta semana era el momento de bajar los tipos porque “no hay inflación”. ¿Por qué no ha sido así? “Probablemente no siente mucho amor por mí. Es una razón un poco loca, pero así es la vida”, zanjó Trump, lo que podría indicar que el presidente de Estados Unidos se ha olvidado, al menos de momento, de su objetivo de forzar la destitución de Powell.

La encuesta de la Fed de Nueva York revela que las expectativas de inflación de los consumidores a tres años aumentan hasta el 3,2%, el nivel más alto desde julio de 2022, mientras que las expectativas de inflación a cinco años caen desde el 2,9% al 2,7%. Por su parte, el GDPNow de la Fed de Atlanta se mantiene sin grandes cambios en el 2.26%.

Trump amenazó este lunes con imponer aranceles del 100% a las películas producidas en el extranjero. El secretario de Comercio confirmó la puesta en marcha en las redes sociales, mientras que la Casa Blanca desmintió que existiese una decisión final, declarando que la Administración aún lo está evaluando. La industria cinematográfica estadounidense ha advertido que afectará las cadenas de suministros y los estudios se expondrán a mayores costes. No está claro si los aranceles se aplicarían tanto a las películas en servicios de streaming como a las proyectadas en cines, o si se calcularían en función de los costes de producción o de los ingresos de taquilla. De este modo, sería la primera vez que Trump tiene como objetivo tarificar un servicio y no los bienes, como viene haciendo hasta ahora.

Siguiendo con la guerra comercial, Trump declaró el martes que China quiere llegar a un acuerdo «desesperadamente». Por otra parte, el Presidente quiere anunciar aranceles a productos farmacéuticos en las próximas 2 semanas, se barajan aranceles del 104% sobre productos farmacéuticos importados. Según prensa, Estados Unidos rechaza la exención de Japón de aranceles «recíprocos». En cuanto a la relación con Canadá, el Secretario de Comercio americano, Lutnick, dijo que las perspectivas para el acuerdo comercial con Canadá son «realmente complejas».

El martesBessent, Secretario del tesoro de Estados Unidos, dijo que la trayectoria de la deuda es insostenible. Añadió que hay un problema de gastos, no un problema de ingresos.

El presidente de Estados Unidos instó esta semana al ala republicana del Congreso a subir los impuestos a los ricos como parte de su “Gran y Hermoso Proyecto de Ley”, aunque su iniciativa se está topando con obstáculos dentro de su propio partido. Así, y según The Washington Post, Donald Trump instaba al presidente de la Cámara de Representantes, el republicano Mike Johnson, a subir los impuestos a algunas de las personas con mayores ingresos. Con todo, el proyecto se enfrenta a obstáculos dentro del partido, ya que hay republicanos en distritos clave contrarios a recortar drásticamente las prestaciones de la red de seguridad social, mientras que los republicanos de línea dura exigen billones adicionales en recortes de gastos. En una línea similar, el secretario del Tesoro Scott Bessent, también sugirió la creación de una nueva categoría impositiva para quienes ganan más de 5 millones de dólares al año.

Este lunes conocimos una mejora de la confianza de los empresarios en Estados Unidos, sorpresa positiva de la confianza de los gestores de compras del sector servicios, con un repunte del indicador en abril hasta niveles de 51,6 desde el 50,8 anterior y un punto por encima de las expectativas. Esta mejora de la confianza de los servicios aleja los temores a una recesión inminente de la economía estadounidense. Además, por componentes la lectura también deja señales menos alarmantes, con una recuperación de los nuevos pedidos que se elevaron hasta niveles de 52,3 desde 50,4 previo y también una mejora del empleo que se elevó hasta 49 desde el 46,2. Por tanto, aunque el componente de empleo de la encuesta sigue en terreno de contracción (por debajo de 50), este repunte apunta a que no se están deteriorando las perspectivas. Finalmente, por el lado de los precios pagados, las cifras son negativas y advierten de un aumento de las presiones inflacionistas, el subíndice subió hasta 65,1 desde el 60,9 previo y alcanza su mayor nivel desde enero de 2023.

El sábado pasado la OPEP+ decidiera aumentar la producción en 411 mil barriles al día a partir de junio, muy por encima de los 138 mil previstos y tras haber anunciado un aumento similar a partir de mayo, con las caídas del precio del petróleo de esta semana, tras la decisión de la OPEP, el Brent ya cae un 20% en 2025.

En una entrevista televisiva, Trump afirmó que las políticas que está implementando son necesarias para el país y restó importancia a las preocupaciones en materia de inflación. Además, planteó que los estadounidenses están dispuestos a aguantar ciertos sacrificios económicos temporales si eso significa beneficios a largo plazo. Por otra parte, el Presidente planteó un arancel del 100% para las películas extranjeras y “no descarta» el uso de la fuerza militar para controlar Groenlandia. Por último, dijo que un tercer mandato no es algo que esté buscando hacer.

Trump dijo estar dispuesto a reducir los aranceles a China “en algún momento” aunque señaló que quiere un acuerdo «justo» y que no tiene planes de hablar con Xi esta semana. Por su parte, China estaría considerando hacer una oferta relacionada con el control del fentanilo, con el fin de reactivar conversaciones comerciales con Estados Unidos.

En Alemania fue sorprendente la falta de apoyos a Friedrich Merz, líder de CDU/CSU, este martes para conseguir en una primera votación los 316 votos necesarios (de un total de 630 escaños en el Bundestag) para convertirse en el canciller de Alemania. En esa primera votación se quedó a falta de 6 votos, algo llamativo teniendo en cuenta que con sus socios de coalición (SPD) suma 328, y que podría tener que ver con la insatisfacción de parte de la coalición con el drástico cambio en la política fiscal. Sin embargo, en una segunda votación, consiguió 325 apoyos, lo que eliminó el temor a la inestabilidad política que habría generado el no tener un canciller y exponerse a la celebración de nuevas elecciones, en un momento especialmente relevante, con la necesidad de implementar inversiones en defensa e infraestructuras, reformas, para hacer frente a su débil economía y el complicado contexto comercial.

La Unión Europea planea eliminar las importaciones de gas ruso para finales de 2027, buscando diversificar sus fuentes hacia alternativas como el gas natural licuado (GNL) de Estados Unidos. La Comisión anunció esta semana las directrices, sujetas a cambios. Las medidas incluyen la finalización de los contratos al contado que tengan las empresas europeas con proveedores rusos antes de finales de este año. Por su parte, los contratos a largo plazo vigentes contarán con plazo hasta 2027. Desde la invasión a Ucrania, la UE ha reducido significativamente su dependencia energética con Rusia, imponiendo sanciones sobre el petróleo y el carbón. Sin embargo, el gas continúa suponiendo un desafío pendiente. El plan requiere de la aprobación del Parlamento Europeo y de los países miembros de la UE. Países como Hungría y Eslovaquia ya han anunciado su intención de bloquear cualquier intento de imponer sanciones al gas ruso.

En una entrevista el pasado fin de semana pasado, el vicepresidente del Banco Central Europeo, De Guindos, se mostró optimista de que la inflación cumplirá de forma sostenible el objetivo del 2%, añadió que la fortaleza del euro, la caída de los precios del petróleo y la incertidumbre económica serán decisivos para determinar si se deben recortar más los tipos.

En Francia, el primer ministro Bayrou planea reducir la deuda e impulsarla producción, y no descarta un referéndum para asegurar el respaldo público a las reformas.

El martes en China decepcionó la confianza de los empresarios, el índice PMI compuesto privado (Caixin) bajó hasta 51,1 desde el 51,8 previo. Esto se explicó principalmente por un mal comportamiento del sector de los servicios, donde la confianza cayó en abril hasta 50,7 desde el 51,9 previo y por debajo del 51,8 esperado.

En Reino Unido el Banco de Inglaterra redujo tipos en 25 puntos básicos, situándolo en el 4,25%, lo que marca el cuarto recorte desde el verano de 2024 y lo deja 100 puntos básicos por debajo del pico del año pasado. Aunque algunos esperaban un ritmo más acelerado de recortes, el banco mantuvo su enfoque de “retirada gradual y cuidadosa” del estímulo monetario, respaldando previsiones de recortes trimestrales de 25 puntos básicos. La decisión fue muy dividida poniendo de manifiesto la gran incertidumbre económica existente. Así hubo cinco votos a favor del recorte, dos por uno mayor y dos por mantener los tipos. La economía del Reino Unido muestra señales de desaceleración y un mercado laboral menos ajustado, mientras que los efectos de la política comercial y el reciente acuerdo emergente entre Estados Unidos y el Reino Unido podrían alterar las proyecciones. A pesar de la incertidumbre y de una posible inflación a corto plazo por los precios energéticos, el banco sigue viendo intacto el proceso de desinflación.

Cuando Europa crece más que Estados Unidos. Ignacio de la Torre. Economista jefe, Arcano Partners.

La semana pasada conocimos que la economía de la zona euro creció un 0,4% intertrimestral, en tanto que la estadounidense se redujo un 0,1%. En términos anualizados, la primera creció un 1,6% frente al decrecimiento del 0,3% de la segunda. Es la primera vez en años que se produce un crecimiento económico mayor en la zona euro que en Estados Unidos.

Alemania creció un 0,2% frente a un decrecimiento del 0,2% el trimestre anterior. Francia, un 0,1% frente a un decrecimiento de un 0,1% en el anterior. Italia, un 0,3% (0,2% en el cuarto trimestre), y España, un 0,6% (0,7% en los tres últimos meses del año). Es cierto que durante el primer trimestre la zona euro se ha podido beneficiar de factores coyunturales, como el inusual crecimiento irlandés, muy ligado a sus volátiles exportaciones de servicios no turísticos, o por las exportaciones alemanas de marzo, que pudieron beneficiarse de órdenes elevadas desde Estados Unidos para acumular inventario antes de la imposición de aranceles. Es igualmente cierto que el crecimiento español hubiera podido ser una décima mejor si excluimos elementos más volátiles, y que Portugal tuvo un trimestre negativo por factores también coyunturales. En cualquier caso, el consumidor europeo parte de niveles de sobreahorro (justo lo contrario de lo que ocurre con el estadounidense), los tipos de interés están a la baja y las casas de la zona euro han comenzado a subir, y Alemania ha dado un giro a su política fiscal. Factores que apuntalan riesgos alcistas al crecimiento futuro, especialmente si la aplicación final de los aranceles acaba siendo pragmática, tal como parecen estar descontando actualmente los mercados.

En Estados Unidos, el decrecimiento intertrimestral presentó también factores coyunturales. El más importante es el inusual aumento de importaciones, en especial de las provenientes de China, con el objeto de acumular existencias antes de la entrada en vigor de los aranceles. En consecuencia, Estados Unidos presentó el mayor déficit comercial de su historia, algo que nos recuerda también que, durante el primer mandato de Trump, este desequilibrio terminó en una situación peor que en la que comenzó. Si excluimos otros factores más coyunturales es posible que la economía norteamericana hubiera crecido cerca de un 1,5% anualizado el primer trimestre. Con todo, el principal riesgo del crecimiento económico se observará el segundo trimestre, ya que el efecto de los anuncios arancelarios del pasado 2 de abril será patente precisamente a partir de ese mes. Sabemos que, según la Universidad de Michigan, la confianza del consumidor estadounidense se ha hundido hasta niveles muy bajos, sólo observados en los años 1980. Además, las expectativas de inflación de los consumidores a un año vista han subido hasta el 6%, niveles superiores al crecimiento de salarios. Por último, el porcentaje de consumidores que anticipan un aumento del desempleo los próximos doce meses ha crecido exponencialmente, lo que suele preceder a una contracción preventiva de gasto, algo que a su vez ha provocado recesiones pasadas.

Más ahorro, menos consumo

La confluencia de un consumidor bajo de moral, con expectativas de inflación superiores a los crecimientos salariales y temores de un repunte del desempleo generará una reacción que ya hemos visto en el pasado: ahorrar más y consumir menos. Dado que el 70% del PIB de Estados Unidos depende del consumo, la situación futura puede ser precaria. Es cierto que los datos de consumo de marzo fueron razonables (mejores que en enero y en febrero), pero podría también estar ligado a la compra de productos importados, como juguetes o electrónica, antes de los aranceles. Los norteamericanos destinan actualmente un 4% de su sueldo al ahorro, nivel inferior a su media histórica. Todo apunta a que próximamente incrementarán esa proporción, lo que pondrá en riesgo el crecimiento futuro.

Estados Unidos presenta palancas muy limitadas para hacer frente a la desaceleración. La Fed apenas cuenta con margen para bajar tipos con inflaciones subyacentes anualizadas un punto por encima de su objetivo y el riesgo de que los aranceles las acaben elevando al 4%. El enorme déficit fiscal del país (6,3%, que podría ascender al 8% una vez se apruebe la extensión de los recortes fiscales vigentes en el pasado, cifras siempre antes de una posible recesión), limita el margen de actuación para estimular a la economía fiscalmente.

Creo que un análisis más estructural de ambas economías también apunta en la dirección que señala la coyuntura.

Tucídides, en el discurso fúnebre dedicado a los soldados atenienses caídos en batalla frente a Esparta, pone en boca de Pericles las siguientes palabras: “Nuestra constitución es una democracia porque el poder reside no en las manos de una minoría, sino en las del conjunto del pueblo. Si se trata de dirimir una disputa privada, todos son iguales ante la ley (…). Nuestra ciudad está abierta al mundo, a nosotros nos parece tan natural disfrutar de los bienes extranjeros como hacerlo de los nuestros”. Tucídides hacía referencia a que el arancel que aplicaba Atenas en el siglo V a. C., y que enriqueció tanto a su ciudad, era el 2%, por cierto, muy cercano al 1,7% que mantenía Estados Unidos hasta el “día de la liberación”.

El futuro nos dirá si estas nociones expuestas por Pericles y nacidas en Europa –que tanto bien depararon en Estados Unidos– están volviendo a su cuna, y si el crecimiento, una vez más, será el espejo de las ideas que en el pasado han funcionado generando prosperidad, tal como nos ha mostrado la historia.

Los vientos de cola de la economía de EEUU superarán a Trump y sus aranceles. Nouriel Roubini. Asesor principal de Hudson Bay Capital Management LP y profesor emérito de la Escuela de Negocios Stern de Universidad de Nueva York.

En diciembre pasado, sostuve que si bien algunas de las políticas del presidente estadounidense, Donald Trump, serían estanflacionarias (al reducir el crecimiento y hacer subir la inflación), esos efectos se verían mitigados en última instancia por cuatro factores: la disciplina del mercado, una Reserva Federal estadounidense independiente, los propios asesores del Presidente y las escasas mayorías de los republicanos en el Congreso.

El guion se ha desarrollado según lo previsto. La reacción de los mercados de acciones, bonos, crédito y divisas obligó a Trump no solo a recular con sus aranceles “recíprocos” contra la mayoría de los socios comerciales de Estados Unidos, sino también a rogarle a China que se sentara a negociar. En el juego de la gallina entre Trump y el presidente chino, Xi Jinping, Trump perdió. Los operadores del mercado se impusieron a los aranceles, y los vigilantes de los bonos demostraron ser más poderosos incluso que el presidente estadounidense –tal y como observó, hace un cuarto de siglo, el estratega político James Carville–.

Luego vino el juego de la gallina con el presidente de la Fed, Jerome Powell. Una vez más, Trump fue el primero en parpadear –al menos por ahora–. Los mercados se desplomaron cuando sugirió que despediría a Powell, y pronto dio marcha atrás, declarando que no tiene “ninguna intención” de hacerlo.

Mientras tanto, Powell ha dejado claro que el presidente no tiene autoridad legal para destituirlo.

Del mismo modo, aunque lunáticos como Peter Navarro, el principal asesor comercial de Trump, inicialmente tomaron la delantera apelando a la imagen que Trump tenía de sí mismo como “el hombre de los aranceles”, esto no duró. Una vez que los mercados se tambalearon, parecieron prevalecer quienes abogan por una estrategia arancelaria de “escalar para desescalar”, como el secretario del Tesoro, Scott Bessent, y Stephen Miran, presidente del Consejo de Asesores Económicos (un excolega mío).

Por último, algunos congresistas republicanos han apoyado leyes que limitan la autoridad del presidente para imponer aranceles, y muchos otros actores políticos –desde gobernadores estatales y fiscales generales hasta grupos empresariales– están demandando a la administración por lo que califican de extralimitación ilegal.

Más allá de estas cuatro barreras, está el factor tecnológico. El crecimiento potencial de la economía estadounidense se acercará al 4% para 2030, muy por encima de las estimaciones recientes del Fondo Monetario Internacional del 1,8%. La razón es obvia: Estados Unidos es líder mundial en diez de las 12 industrias que definirán el futuro, y China solo es líder en vehículos eléctricos y otras tecnologías verdes. El crecimiento de Estados Unidos promedió un 2,8% en 2023 y 2024, y el crecimiento de la productividad ha promediado un 1,9% desde 2019, a pesar de la caída por la pandemia.

Inteligencia artificial

Desde el lanzamiento de ChatGPT a finales de 2022 –algo que predije en mi libro Megamenazas–, las inversiones relacionadas con la IA han impulsado un auge de los gastos de capital en Estados Unidos. Incluso los aranceles y la incertidumbre resultante no han cambiado fundamentalmente la orientación de la mayoría de las grandes empresas tecnológicas, los hiperescaladores de IA y otros. Muchas incluso están redoblando sus inversiones en IA.

Si el crecimiento pasa del 2% al 4% gracias a la tecnología, eso supone un impulso de 200 puntos básicos en el crecimiento potencial. Sin embargo, incluso las protecciones comerciales y las restricciones migratorias draconianas reducirían el crecimiento potencial en tan solo 50 puntos básicos como máximo. Es una proporción de cuatro a uno entre factores positivos y negativos; la tecnología prevalecería sobre los aranceles a medio plazo.

Como he argumentado recientemente en otro lugar, incluso si el ratón Mickey fuera presidente, Estados Unidos seguiría encaminado hacia un crecimiento del 4%, porque la innovación del sector privado estadounidense promete compensar las malas políticas y su formulación errática.

El auge de la inversión impulsado por la inteligencia artificial también implica que, con o sin aranceles elevados, el déficit de cuenta corriente de Estados Unidos seguirá siendo alto y se mantendrá en una trayectoria ascendente (lo que refleja la diferencia entre un ahorro lento y una inversión floreciente). Sin embargo, dado que el excepcional crecimiento de Estados Unidos sobrevivirá a Trump, las entradas de capital continuarán a pesar del ruido sobre la política comercial. Si bien es posible que los inversores en renta fija se retiren de los activos estadounidenses y del dólar, los inversores en renta variable mantendrán una sobreponderación en activos estadounidenses, quizás incluso duplicando su apuesta. Cualquier debilitamiento sustancial del dólar será gradual, y la moneda estadounidense no perderá repentinamente su papel como moneda de reserva global.

Con el tiempo, el mayor crecimiento, combinado con las actuales políticas de redistribución, debilitará las fuerzas populistas en Estados Unidos. Mientras tanto, Europa seguirá enfrentándose a los vientos en contra del envejecimiento demográfico, la dependencia energética, la excesiva dependencia de los mercados chinos, la escasa innovación nacional y un crecimiento estancado en torno al 1%. La brecha de innovación de 50 años entre Estados Unidos y Europa no hará más que aumentar a medida que el crecimiento impulsado por la inteligencia artificial pase de logarítmico a exponencial.

En este contexto, es muy posible que los partidos populistas de extrema derecha se apoderen de la mayor parte de Europa, como ya lo han hecho en algunos países. Ante la aparente deriva de Estados Unidos hacia el antiliberalismo, Europa podría parecer actualmente el último bastión mundial de la democracia liberal; pero esta narrativa podría invertirse a mediano plazo.

Letta y Draghi

Esta inversión se vuelve más probable si los europeos siguen ignorando las recomendaciones de los exprimeros ministros italianos Enrico Letta y Mario Draghi. En su informe del año pasado sobre la competitividad europea, Draghi señaló que los aranceles intercomunitarios sobre bienes y servicios son mucho más elevados que los que Trump ha amenazado con imponer. Un aspecto positivo de la intimidación de Trump es que podría obligar a Europa a despertar.

Sin duda, la inflación estadounidense se disparará por encima del 4% este año. Los acuerdos comerciales con la mayoría de los países limitarán la tasa arancelaria a un nivel indeseable pero manejable del 10% o el 15%, y una probable desescalada con China dejará esa tasa en torno al 60%, en promedio, impulsando un desacoplamiento gradual de las dos economías. El consiguiente impacto en los ingresos reales disponibles (ajustados por inflación) paralizará el crecimiento en el cuarto trimestre de este año, lo que podría provocar una recesión poco profunda en Estados Unidos que durará un par de trimestres.

Pero una Reserva Federal que mantenga un compromiso creíble con el anclaje de las expectativas de inflación podrá recortar las tasas una vez que el crecimiento se estanque, y un aumento modesto de la tasa de desempleo debilitará la inflación. A mediados de 2026, el crecimiento estadounidense experimentará una fuerte recuperación, pero Trump se habrá visto perjudicado políticamente, lo que augura una derrota de su partido en las elecciones de mitad de mandato. Los temores de que Estados Unidos caiga en la autocracia se verán aliviados. La democracia estadounidense sobrevivirá a la sacudida de Trump y, tras un período inicial de inseguridad y dolor, la economía prosperará.

Los aranceles al cine serían un error. Financial Times. Lex Column.

Poner aranceles a las películas extranjeras, la última ocurrencia del presidente estadounidense Donald Trump, es un argumento plagado de agujeros. Las películas, como los coches, son a menudo asuntos multinacionales. Un ejemplo es El aprendiz, una película biográfica sobre el ascenso de un Trump más joven, que recibió financiación de cuatro países. El director es iraní-danés y dos de los protagonistas proceden del este de Europa.

La Casa Blanca ha presentado los aranceles como una forma de reducir el déficit comercial de EEUU. Sin embargo, en lo que respecta a las películas, EEUU disfruta de un superávit comercial que en 2023 alcanzó los 15.300 millones de dólares (13.500 millones de euros), según Motion Picture Association, un organismo del sector. Las exportaciones triplicaron el valor de las importaciones.

Incoherencias aparte, está la utilidad de exigir un gravamen sobre algo que no sale de un barco ni pasa físicamente por las manos de los inspectores de aduanas. La fijación de los precios de los contenidos en streaming es un arte oscuro, y los productores son reacios a establecer suscripciones: Netflix tardó años en acabar con el uso compartido de contraseñas.

Sin duda, los inversores no consideraron que Netflix se viera afectada. Las acciones de la empresa estadounidense cayeron inicialmente el lunes tras conocerse la noticia, pero desde entonces se han recuperado. En Reino Unido, las de Facilities by ADF, que se encarga del transporte en los platós, han perdido un 16% desde principios de semana.

Puede que el verdadero villano que Trump tiene en el punto de mira sean las exenciones fiscales y otros incentivos que los países extranjeros ofrecen para atraer a Hollywood. El hecho de que esta práctica esté tan extendida evidencia el valor que se percibe en el desarrollo de una industria creativa próspera. Corea del Sur, por ejemplo, ha desarrollado un gran poder blando gracias a producciones como El juego del calamar y la oscarizada Parásitos.

EEUU podría seguir su ejemplo o, en su defecto, buscar diferentes vías de financiación para dar un empujón a los productores independientes. Una de las opciones que se está barajando en Reino Unido, por ejemplo, es la posibilidad de gravar a los streamers, mediante impuestos sobre los ingresos, para subvencionar la televisión pública de calidad. El riesgo es que algunos gobiernos se inclinen por condicionar ese apoyo a que se incluyan, o eviten, determinados contenidos.

La razón por la que los propios cineastas estadounidenses están encantados de transportar equipo y material por todo el mundo es que los costes más baratos ayudan a cuadrar sus finanzas. Barbie no fue la única que construyó su casa de plástico rosa en Reino Unido; el año pasado, el país ingresó casi 5.000 millones de libras (5.900 millones de euros) por las superproducciones de Hollywood rodadas en estudios británicos.

A falta de algo así, el argumento se desarrollará siguiendo líneas estrictamente predecibles. La secuela –o más bien precuela– empezó el mes pasado cuando China respondió a la primera tanda de subidas de aranceles reduciendo su ya baja cuota de películas estadounidenses. EEUU corre el riesgo de ver cómo se recorta uno de sus escasos superávit, y encarecer las producciones no volverá a hacer grande a EEUU.

Populismo hasta en la opa. José María Rotellar. Profesor de Economía. Director del Observatorio Económico de la Universidad Francisco de Vitoria.

La semana pasada, la CNMC dio su visto bueno a la opa hostil de BBVA sobre Sabadell. Desde entonces, el Gobierno contaba con dos semanas para decidir si la eleva a Consejo de Ministros y dirimir sobre la misma.

El presidente Sánchez ha anunciado que, antes de ello, abrirá una consulta pública con agentes sociales y ciudadanos para recabar su opinión sobre la conveniencia o no de aprobar la operación. Esto es inaudito. Quienes tienen que decidir son los órganos competentes (CNMC, CNMV) y el Gobierno, y deben hacerlo basándose en aspectos técnicos, bien fundados, que soporten las decisiones que toman al respeto. Todo ello está claramente regulado, con los pasos a seguir.

Lo que no puede suceder, en ningún caso, es que la decisión sea sometida a la opinión de quienes no tienen ni competencia para ello ni criterio técnico para poder evaluar la potencial operación. Esa consulta pública no es más que una manera de querer quitarse responsabilidades de encima ante la decisión que adopte el Ejecutivo, desistiendo de su responsabilidad y sumergiendo a España en una deriva populista y demagoga que se acrecienta por momentos. No es de recibo que Yolanda Díaz diga que la opa no puede salir porque no le gusta, sin más argumentos, ni que el Gobierno ahora realice una consulta pública, ni que los consejeros de cada color en las distintas instituciones voten en función de lo que les diga la formación que los ha propuesto.

Se puede estar a favor o en contra de la operación, pero no por los argumentos que esgrimen algunos miembros del Gobierno, que no tienen base, ni por el populismo que envuelve el último anuncio de consulta pública por parte de Sánchez. Se puede hacer un análisis de posibles perjuicios acerca de la disminución en el número de entidades, que ha quedado reducido a una parte muy pequeña en comparación con las de hace veinte o cuarenta años y que ello pueda dificultar el acceso a la financiación o encarecerla.

Por otro lado, puede que se argumenten posibles beneficios, como el hecho de que a muchas entidades les ha podido dar capacidad para crecer inorgánicamente y acometer, así, la penetración en mercados internacionales, y que se alcanzaría, con la opa, una potencial mayor sinergia de costes, como elementos positivos. Todo ello, en cualquier caso, debe estar basado en sólidos análisis y en argumentos como los expuestos, de pros y contras, pero no en populismo.

Criterios técnicos

Los accionistas de Sabadell decidirán libremente qué les conviene; los del BBVA valorarán si su consejo ha tomado o no una decisión correcta, pero para que avance o no, quienes deben decidir al respecto son los organismos correspondientes, entre ellos, el Gobierno, con criterios técnicos que señalen ventajas e inconvenientes, como he expuesto antes, y no trufar la economía española de inseguridad jurídica derivada del populismo, que es lo que el Gobierno hace con esta insólita decisión, llenando la economía española de populismo hasta en la opa. Que decidan lo que consideren conveniente, pero basado en criterios técnicos y sólidos, y no en una decisión asamblearia carente de garantías en cuanto a conocimiento y competencia para ello.

El Gobierno no puede obviar el dictamen de la CNMC ni esconderse detrás de una medida demagógica con la que justificar su decisión. Debe decidir con argumentos técnicos, como los de la autoridad de Competencia, no con opiniones sin base técnica para emitirlas. Sería un grave error que el Gobierno se dejara llevar por argumentos populistas, que desvirtuarían cualquier decisión y sembraría inseguridad jurídica, una más de este gobierno.

El viejo orden económico global ha muerto. Martin Wolf. Financial Times.

Cómo deberían los extranjeros desear que termine la guerra comercial entre Estados Unidos y China? Deberían querer que las dos potencias pierdan.

Es cierto que la estrategia de Donald Trump es mucho peor que intelectualmente incoherente: es letal para cualquier orden global cooperativo. Algunos piensan que el colapso de ese “globalismo” es incluso deseable. En mi opinión, es insensato imaginar que un mundo gobernado por “grandes potencias” depredadoras sería mejor del que tenemos. Sin embargo, aunque el proteccionismo de Trump está abocado al fracaso, el mercantilismo chino no debe ganar, ya que también genera importantes dificultades globales.

Para comprender los problemas que afronta la economía mundial, resulta útil partir del tema de los “desequilibrios globales”, que sobre el que se debatió mucho en el período anterior a las crisis financieras mundial y de la zona euro de 2007-2015. Aunque estos desequilibrios se han reducido en los años transcurridos desde entonces, el panorama general no ha cambiado. Como señala el último informe Perspectivas de la Economía Mundial del FMI, China y los países acreedores europeos (en concreto, Alemania) han registrado superávits persistentes, mientras que Estados Unidos ha registrado déficits compensatorios. Como resultado, la posición de inversión internacional neta de Estados Unidos fue de -24% del producto mundial en 2024. Dado que el país registra déficits comerciales y de cuenta corriente, y tiene una ventaja comparativa en el sector servicios, también registra grandes déficits en el sector manufacturero.

¿Y qué?, se preguntaría un defensor apasionado del libre mercado. De hecho, incluso un defensor no tan apasionado del libre mercado podría señalar, con razón, que Estados Unidos ha tenido la suerte de vivir por encima de sus posibilidades durante décadas. Esto no tiene por qué ser un problema: después de todo, nadie podrá obligarle a pagar sus deudas. También tiene formas, algunas elegantes y otras menos, de incurrir en default. La inflación, la depreciación, la represión financiera y las quiebras corporativas masivas son algunas de ellas.

Sin embargo, se pueden ver al menos tres grandes lagunas en esta visión bastante complaciente de los grandes y persistentes desequilibrios globales. La primera es que se han vuelto políticamente nocivos. Hasta tal punto, que contribuyeron a la elección de Trump como presidente en dos ocasiones. La segunda es que, en el lado del superávit, se encuentran intervenciones de suma negativa diseñadas para alterar el equilibrio global de poder económico. Aunque las relaciones internacionales no se limitan al poder económico, éste es sin duda un componente crucial del mismo.

Déficit fiscal crónico

La tercera es que la contraparte de los déficits externos suele ser un endeudamiento interno insostenible. Unido a la fragilidad financiera, puede conducir a enormes crisis financieras, como ocurrió entre 2007 y 2015. Los saldos sectoriales de ahorro e inversión son indicadores que apuntan a este desafío. Durante décadas, los extranjeros han mantenido un superávit de ahorro sustancial con Estados Unidos. Las empresas estadounidenses también han mantenido un equilibrio o superávit desde principios de la década de 2000, mientras que los hogares estadounidenses han tenido superávit desde 2008. Dado que estos saldos sectoriales deben sumar cero, la contraparte interna de los déficits por cuenta corriente de Estados Unidos ha sido un déficit fiscal crónico.

Si los tipos de interés reales hubieran sido altos, los déficits fiscales podrían haber impulsado los déficits externos crónicos. Pero ha ocurrido lo contrario: los tipos de interés reales han sido bajos o muy bajos. La hipótesis keynesiana parece acertada: la entrada de ahorro externo neto, reflejada en superávits en la cuenta de capital (y déficits de cuenta corriente), ha hecho necesarios grandes déficits fiscales, porque de lo contrario la demanda interna en Estados Unidos habría sido crónicamente insuficiente.

China no es el único actor en el otro lado de la balanza comercial global. Pero es el más importante. A mi juicio, Michael Pettis tiene razón al afirmar que la economía global no puede acomodar fácilmente una economía enorme en la que el consumo de los hogares ascienda al 39% del PIB y el ahorro (y, por lo tanto, la inversión) es proporcionalmente enorme. Lo que también está claro es que esto último también ha contribuido a impulsar lo que el Grupo Rhodium considera una exitosa política Made in China 2025. Es lógico que las potencias industriales actuales teman a este gigante de la fabricación que es China.

Esto nos lleva de vuelta a la pregunta de la semana pasada: ¿quién ganará la guerra comercial entre Estados Unidos y China? Expliqué que China vencería, en parte porque Estados Unidos se ha vuelto tan poco de fiar, y en parte porque China tiene la opción de expandir la demanda interna y así compensar la pérdida de demanda de Estados Unidos. Matthew Klein responde, en su excelente newsletter The Overshoot, que China ha tenido esta opción durante mucho tiempo, pero no la ha aprovechado. Mi respuesta es que China debe hacerlo ahora y, por lo tanto, optará por ampliar la demanda en lugar de aceptar una gran caída interna. Ya veremos.

Sistema monetario internacional

El resultado de la guerra comercial entre Estados Unidos y China y la posible evolución de los aranceles de Trump surgen como dudas inmediatas. Pero no deben ignorarse los problemas más amplios. La política comercial no debe juzgarse de forma aislada. Como bien sabían quienes fundaron el sistema comercial de posguerra, en concreto el propio Keynes, su éxito también depende del ajuste macroeconómico global y, por lo tanto, del funcionamiento del sistema monetario internacional.

En la primera fase de la posguerra, Estados Unidos registró enormes superávits por cuenta corriente, pero los reutilizó para préstamos. En la segunda fase, hasta el año 1971, los superávits estadounidenses se deterioraron. Esto condujo al fin de la paridad del dólar y a la generalización de la flotación monetaria con objetivos de inflación, al menos entre los países con rentas más altas. Este sistema funcionó bastante bien antes del rápido ascenso de China. Con ello, la era en la que Estados Unidos podía actuar como prestatario y ‘gastador’ de última instancia, que pusieron a prueba países como Japón y Alemania en la década de 1980, se volvió política y económicamente inviable.

El carácter imprevisible de Donald Trump y su estrategia en los acuerdos bilaterales son, sin duda, absurdos. Pero el antiguo orden económico liderado por Estados Unidos ya no es sostenible. Estados Unidos ya no servirá como contrapeso económico en última instancia. El mundo, especialmente China y Europa, deben replantearse su posición desde una nueva perspectiva.

Buen fin de semana.