Los mercados han empezado a adoptar una actitud más optimista gracias a las señales de distensión en las relaciones comerciales entre Estados Unidos y China, lo cual ha provocado un cambio en los diferenciales entre los bonos del Tesoro estadounidenses y los Bunds. En este sentido, Trump tuvo un tono más conciliador, planteando que el gigante asiático podría ver reducidos sus aranceles en las próximas semanas, lo que ha ayudado a contener las expectativas de inflación en Estados Unidos generando ventas de Bunds, que en los últimos días se habían visto beneficiados de esas preocupaciones inflacionistas. Sin embargo, aunque la mejora del sentimiento parece clara, los aranceles a China, aunque se puedan reducir es de esperar que se mantengan elevados, los analistas esperan entre un 50% y un 65% lo que sigue planteando un riesgo significativo tanto a nivel de precios como de crecimiento. Como digo, el sentimiento de mercado sigue mejorando, aunque persisten las consecuencias del “Día de la Liberación” de Trump, anoche, China indicó que, aunque están abiertos a negociar con Estados Unidos, las negociaciones aún no han comenzado, contrario a lo afirmado ayer por Trump, y primero deben eliminarse los aranceles impuestos unilateralmente… espero con este comentario de mercado poner algo de luz en la oscuridad, pero según lo lees es probable que la situación haya cambiado, incluso puede cambiar mientras lo lees… cada minuto de mercado es diferente al anterior por algún comentario, post, rumor… cero visibilidad y confianza en el trabajo de análisis…

Bund Alemán (2,48%) Vs Bono americano a 10 años (4,30%).

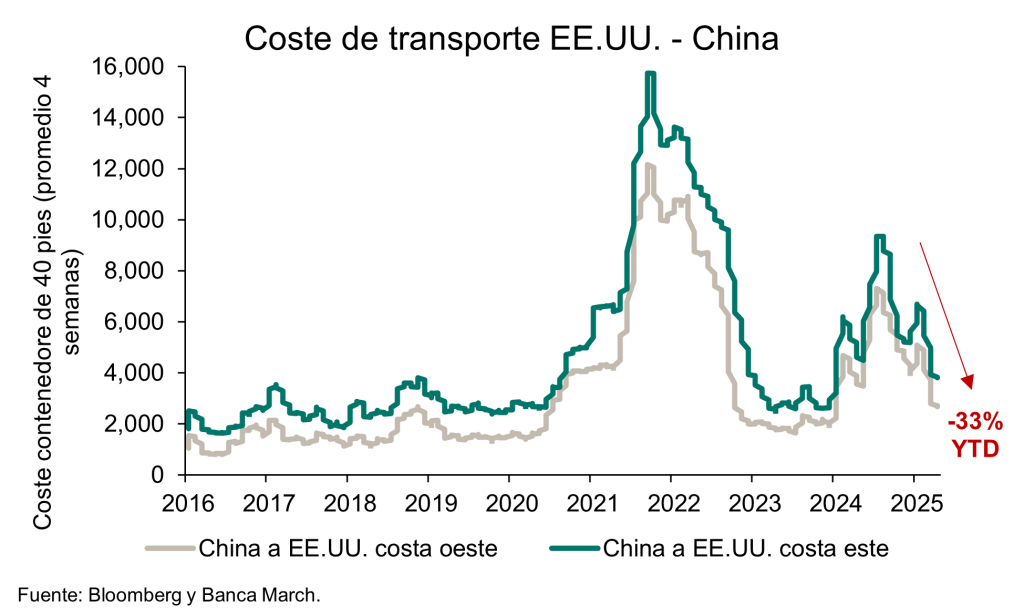

Las expectativas de la caída en el comercio entre Estados Unidos y China se reflejan en el súbito retroceso en el coste de los fletes de las rutas marítimas entre las dos naciones, que han disminuido un -33% en lo que va del año. Kuehne & Nagel, una de las mayores empresas de transporte de mercancías, dijo ayer que los volúmenes de contenedores por océano desde China a Estados Unidos han caído un 30/40% desde la implementación de las tarifas del 145%. Sin embargo, otras regiones de Asia han visto crecer su volumen exponencialmente por lo que los volúmenes agregados apenas están cayendo a nivel global según la compañía. Dicen que el tráfico aéreo de mercancías está aguantando mejor que el marítimo, los productos de mayor valor añadido, y mayor precio, están aguantando mejor al no tener tarifas algunos de ellos, e incluso los que tienen tarifas mantienen los volúmenes razonables.

Por si ya tuviésemos poco lío político esta semana comenzábamos la semana con otro frente abierto por Trump, que ha incrementado su presión política sobre la Fed con la excusa de la última bajada de tipos por parte del Banco Central Europeo, aunque luego esa tensión pareció rebajarse, como todo lo que gira en torno a Trump... El director del Consejo Económico Nacional ha señalado que el presidente está estudiando la posibilidad de despedir a Jerome Powell, al que apodó “Mister Too Late”, y cómo hacerlo. Las grabaciones telefónicas desclasificadas de la Casa Blanca revelan cómo, en 1972, el entonces presidente estadounidense Richard Nixon presionó al presidente de la Reserva Federal, Arthur Burns, para que bajara los tipos de interés. El banco central así lo hizo, facilitando la victoria del líder republicano en las elecciones de noviembre de ese año, pero a costa de una inflación descontrolada. Donald Trump, que como Nixon ha lanzado una batería de aranceles a las importaciones claramente inflacionistas, también está presionando a la Fed, aunque de una manera mucho más pública que Nixon. Esta tensión ha generado esta semana nuevas caídas al unísono del dólar, las acciones de la Bolsa de Nueva York y los bonos del Tesoro americano. El mercado, que todavía no se ha repuesto del agresivo proteccionismo arancelario de la Casa Blanca, afronta ahora una pelea por el control de un organismo que, con sus decisiones sobre tipos de interés, es clave para la economía estadounidense y de todo el mundo. Hasta ahora, se le suponía capaz de decidir sin interferencias del Gobierno. Luego el miércoles Trump dijo que no tiene intención de despedir a Powell, detrás de sus críticas por no bajar tipos podría estar, no la intención de despedirle, su mandato finaliza en mayo del 2026 y legalmente no puede ser despedido salvo por falta grave, sino de culpar al presidente de la Fed de la desaceleración económica provocada por los aranceles cuando ésta se haga patente.

Los analistas de Barclays en una nota esta semana analizaban el potencial impacto de la presión de Trump sobre Powell, “La idea de que la independencia de la Fed esté en riesgo, tratándose de la institución más significativa en la arquitectura financiera global contemporánea, es un evento que genera graves riesgos no sólo para el dólar, sino también para el sistema financiero global”. Barclays espera que Trump no llegue a cumplir sus amenazas, pero cree que el euro podría subir por encima de los 1,20 dólares. De hecho, Goolsbee, presidente de la Fed de Chicago, afirmaba este lunes que cuestionar la independencia de la política monetaria supondría socavar la credibilidad de la Fed y generar efectos negativos en crecimiento y empleo, a la baja, y en inflación, al alza. En la misma línea, el ministro de finanzas francés Eric Lombard advertía que despedir a Powell, cuyo mandato finaliza en Mayo del 2026, podría dañar la credibilidad del dólar, provocar un repunte del coste de la deuda y desestabilizar la economía estadounidense.

En el lado de las políticas arancelarias respecto a China, Trump podría estar frenando su agresividad, al mostrarse reticente a seguir escalando la guerra comercial, o incluso dispuesto a moderar sus aranceles, ante su negativo impacto en la demanda y la decisión de China de no incrementar adicionalmente su 125% sobre las importaciones estadounidenses. Trump ahora se muestra confiado en un acuerdo que incluya concesiones comerciales y la venta de los activos americanos de TikTok, si bien no parece que por el momento se hayan producido contactos entre Estados Unidos y China. Por su parte, China advertía este lunes de represalias a países que lleguen a acuerdos con Estados Unidos que supongan un daño para los intereses chinos. Asimismo, Estados Unidos imponía esta semana aranceles de hasta el 3.521% en importaciones solares de cuatro países del Sudeste Asiático tras demostrar un largo análisis que los exportadores de Camboya, Vietnam, Malasia y Tailandia estaban beneficiándose injustamente de subsidios públicos y vendiendo a Estados Unidos a precios inferiores a su coste de producción, estos cuatro países supusieron en 2024 el 77% de las importaciones de módulos.

Este tema está alcanzando cotas de surrealismo extremo, el miércoles tuvimos declaraciones de Trump en las que dijo que planea ser “muy amable” con China en cualquier negociación comercial y que los aranceles bajarán si ambos países logran llegar a un acuerdo. Esto pudiera ser una señal de que podría estar suavizando su postura firme hacia Pekín en medio de la volatilidad que sufren los mercados. El presidente de Estados Unidos también afirmó que los aranceles finales sobre China no estarían “ni cerca” del nivel del 145 % establecido. “Van a bajar sustancialmente, pero no serán cero”, dijo Trump. “Vamos a ser muy amables y ellos van a ser muy amables, y ya veremos qué pasa”. Estados Unidos también dijo que ha logrado “avances significativos” hacia un acuerdo comercial bilateral con India tras las conversaciones entre el vicepresidente JD Vance y el primer ministro indio Narendra Modi.

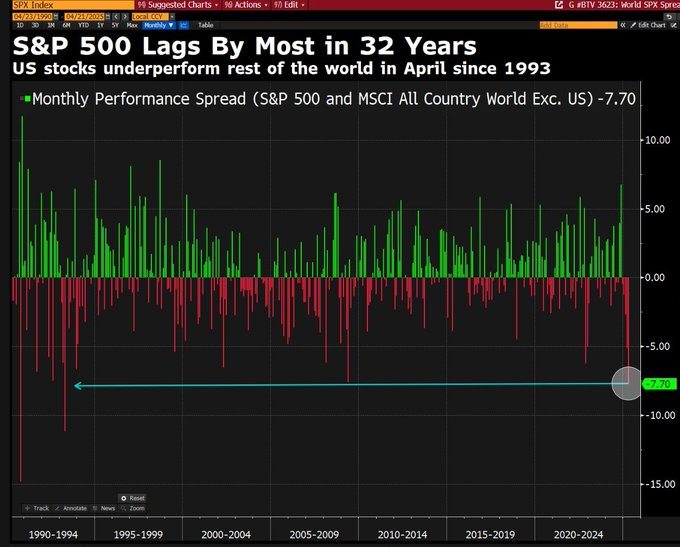

Estamos viviendo el peor comportamiento de Wall Street (S&P -6,75%, Nasdaq 100 -11,11%, Dow Jones -5,76% en lo que llevamos de 2025 frente al +5% de las bolsas Europeas), de los últimos 32 años. La crisis de confianza en los activos estadounidenses es muy clara.

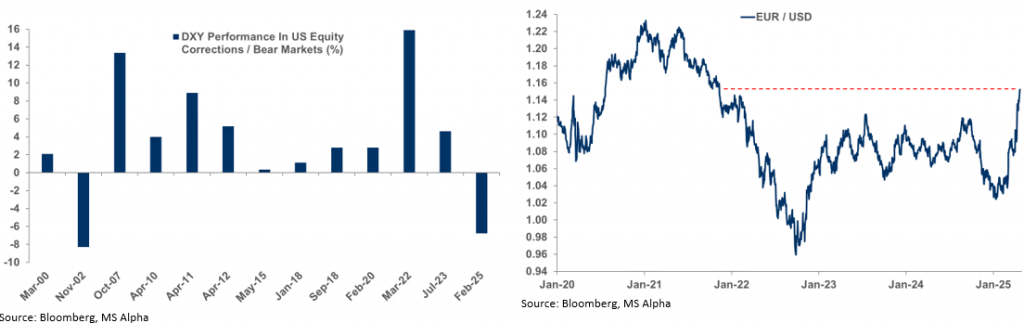

Otra señal de falta de confianza en Estados Unidos podría ser el comportamiento del dólar (independientemente de flujos de gobiernos extranjeros vendiendo sus reservas de dólares), es la primera vez en 20 años que la moneda americana no actúa de valor refugio, el DXY (índice del dólar frente al resto de divisas globales) lleva una caída del 11% en lo que llevamos de año, es la primera vez desde Noviembre del 2002 que el dólar no sube en un entorno de caída de las Bolsas.

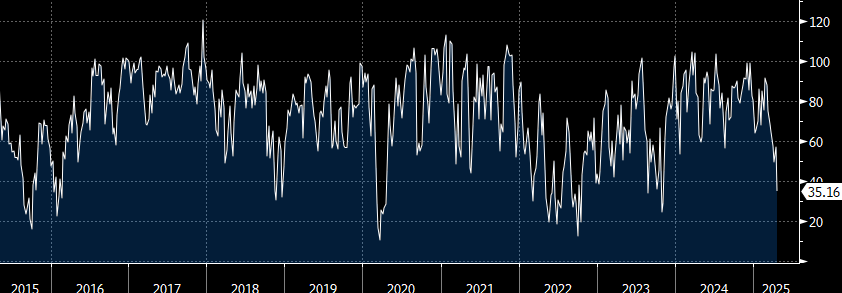

El dólar ha estado esta semana en niveles de sobreventa frente al resto de divisas globales no vistos desde el 2020:

DXY Index (Índice del dólar) RSI en sobreventa extrema:

Por otro lado, el frente diplomático estadounidense ha puesto sobre la mesa un acuerdo de paz entre Ucrania y Rusia, que incluye el reconocimiento de la anexión de Crimea y la imposibilidad de Ucrania de entrar a la OTAN. Los negociadores americanos indicaron que les gustaría ver una respuesta esta semana. El secretario de Estado, Marco Rubio, señaló que en caso de no obtener una respuesta esta semana, Estados Unidos dejaría de buscar un acuerdo activamente. Sin embargo, el pacto traspasa las líneas rojas que marcó Ucrania en negociaciones previas, principalmente la no adhesión a la OTAN. Por otro lado, Ucrania y Estados Unidos han firmado un preacuerdo para que el país americano tenga participación en la extracción de minerales en suelo ucraniano.

Esta semana el precio del oro volvió a batir récord histórico alcanzando los 3.424 dólares por onza, lo cual refleja los miedos e incertidumbres que imperan en estos momentos en los mercados financieros, aunque los índices de crédito como el Itraxx Main y el Itraxx XOVER se mantienen a niveles no muy elevados y se alejaban esta semana de sus máximos del último mes los miedos persisten y la incertidumbre con respecto a políticas monetarias y arancelarias es máximo a pesar de la moratoria de 90 días. Mientras tanto, como decía antes, el dólar pierde posiciones con respecto a sus principales divisas de referencia y concretamente el yen japonés ha pasado la barrera de los 140 yenes por dólar, nivel no visto en casi 8 meses. La presión de Trump a Jerome Powell para que baje los tipos y estimule la economía aumenta por días y ya son muchos los que piensan que el mandatario americano pudiera forzar una salida repentina del presidente de la Fed, esta posibilidad añade más incertidumbre a las Bolsas.

Precio del oro últimos 12 meses.

Paridad Yenes/Dólar último mes.

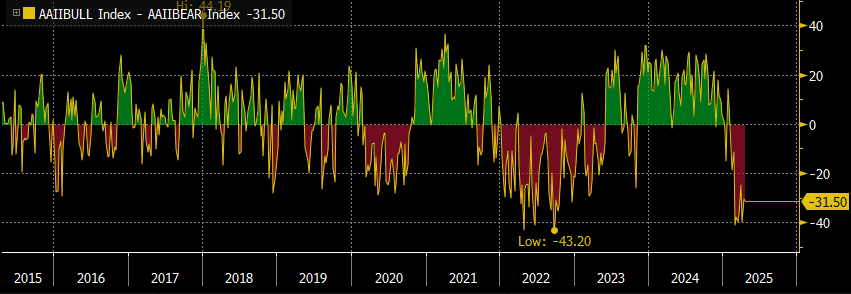

Varios indicadores de sentimiento de mercado están en mínimos de los últimos años.

AAII Bulls minus Bears últimos 10 años.

NAAIM exposure index (Exposición a Renta Variable americana de los gestores institucionales activos).

Importante esta semana:

Según el Financial Times, Putin estaría dispuesto a parar los combates si se reconoce la línea de frente actual, la que existe hoy, como frontera de facto entre Rusia y Ucrania. Esto implicaría que las regiones ocupadas actualmente por Rusia, entre ellas Crimea, se quedarían bajo su control. De hecho en una entrevista con la revista Time Trump ha declarado que ve posible una paz entre Rusia y Ucrania pronto, y dice que no cree que Ucrania sea nunca capaz de incorporarse a la OTAN.

Anoche China dijo que consideraba ahora exenciones arancelarias a Estados Unidos. El Gobierno chino evalúa la posibilidad de eximir ciertos productos estadounidenses de los aranceles del 125%, impuestos recientemente y entre los que figurarían los equipos médicos o el alquiler de aeronaves. La iniciativa, que buscaría mitigar el impacto económico de la guerra comercial, es interpretada como una señal de disposición al diálogo por parte de Pekín, cuyo Gobierno exigía ayer sin ir más lejos la cancelación total de las tarifas unilaterales con señal previa a sentarse a negociar. Estados Unidos, por su parte, podría estar sopesando reducir los aranceles hasta niveles del 50-65%, frente al 145% actual, aunque cualquier ajuste dependería de las negociaciones bilaterales.

Kukies, ministro de finanzas alemán, dijo que la Unión Europea implementará contramedidas si no se alcanza un acuerdo comercial con Estados Unidos. Por otra parte, ante la presentación por parte de Habeck, líder de los Verdes, de una proyección actualizada de crecimiento para el país del 0,0% en 2025, dijo que el mayor obstáculo de Alemania este año es evitar la recesión.

En Europa el martes tuvimos declaraciones de Lagarde, afirmando que la guerra comercial de Trump podría acabar beneficiando a la Unión Europea al impulsar nuevos acuerdos con terceros países, incluido Mercosur, India e incluso China. A pesar del tono positivo de la reunión Trump-Meloni la semana pasada, aún no ha habido negociaciones directas entre Lagarde y Trump, los más optimistas creen que en el funeral de mañana del Papa Meloni podría aprovechar para sentar a Trump con Von Der Leyen… aunque no lo veo muy probable…

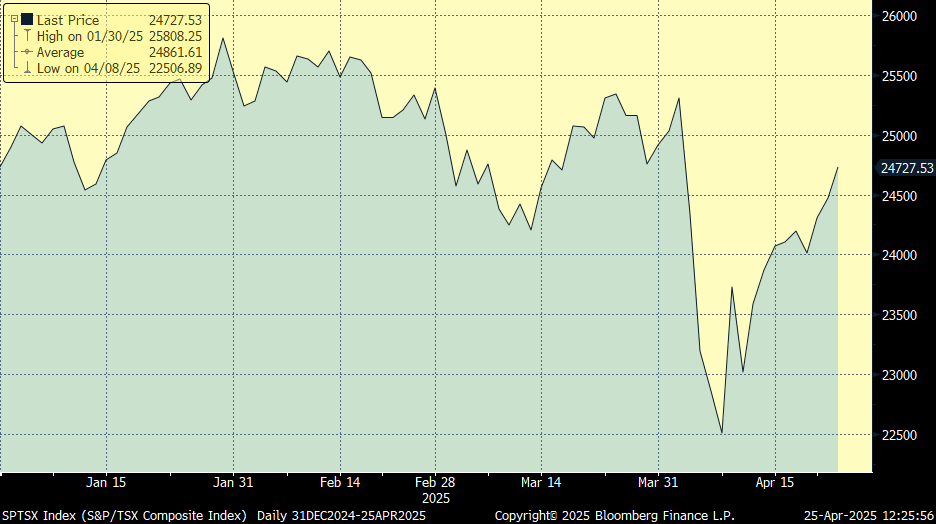

El lunes que viene, 28 de Abril, son las elecciones en Canadá, pocas veces unas elecciones parlamentarias en Canadá han atraído la atención de los analistas financieros, más allá de los expertos en ese país norteamericano, pero estos comicios son observados con atención al producirse en plena ofensiva arancelaria y diplomática de Donald Trump. El presidente de los Estados Unidos, además de amenazar con duros aranceles a su país vecino, ha llegado a insinuar la posibilidad de anexionar Canadá. Esa retórica, sin embargo, se ha atenuado desde que Mark Carney asumiera el cargo de primer ministro en sustitución de Justin Trudeau el mes pasado. De cara a los comicios, el exgobernador del Banco de Inglaterra y líder del Partido Liberal es el gran favorito en las encuestas. Pese a esa relajación, Trump tiene una clara influencia en la campaña. De hecho, su presión ha disparado el apoyo a los liberales, que muestran una actitud más desafiante ante la Casa Blanca. Esas idas y venidas tienen su reflejo en el dólar canadiense y la Bolsa de Toronto. Tras la victoria de Trump en noviembre de 2024, la divisa bajó de 0,72 a 0,69 dólares, pero se ha recuperado al mismo nivel. Sin embargo, desde comienzo de año se ha depreciado un 5,8% con el euro. En cuanto al índice S&P/TSX de la Bolsa de Toronto, está plano en lo que llevamos de año, frente a la caída del 6,75%% del S&P 500. Los analistas de ING indican que el mercado anticipa volatilidad en el dólar canadiense para la próxima semana. En su opinión, si hay sorpresa y ganan los conservadores, podría haber un rally de esa moneda al esperar un mejor entendimiento con Trump. Lo lógico, si vence Carney, es que la divisa canadiense siga una senda paralela al dólar estadounidense. Un 20% del PIB de Canadá depende de las exportaciones a su vecino del sur.

S&P/Toronto Stock Exchange Composite Index 2025.

Ayer en Alemania se publicó la encuesta de confianza empresarial IFO de abril con un tono positivo respecto a las expectativas, situación empresarial 86,9 frente al 85,2 esperado y 86,7 anterior, situación actual 86,4 por encima del 85,4 esperado y 85,7 anterior, y expectativas 87,4 mejor que el 85,0 esperado y 87,7 anterior.

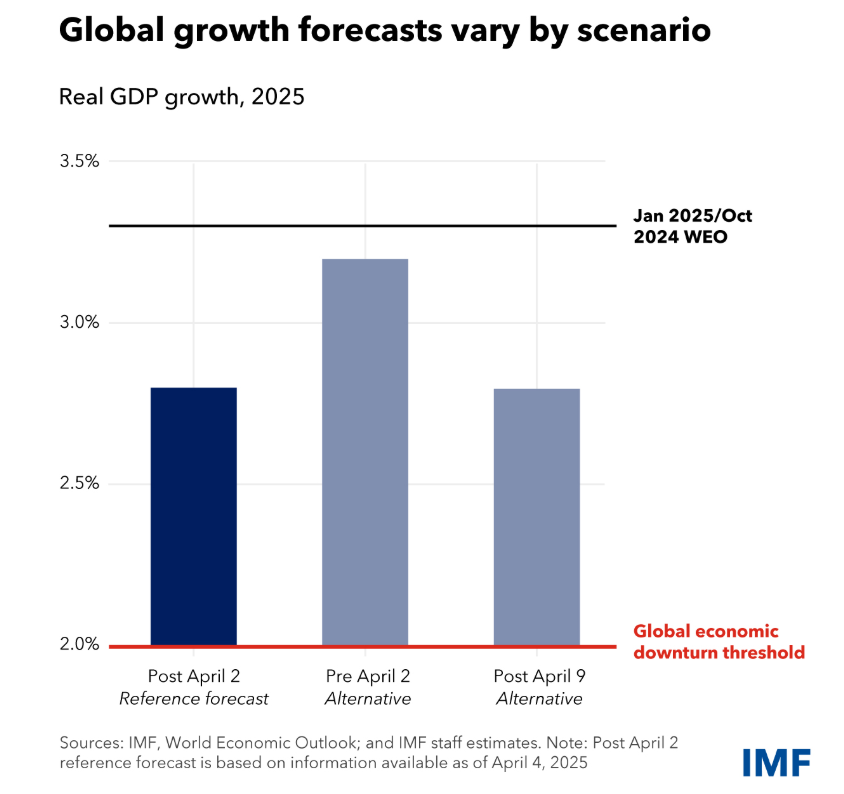

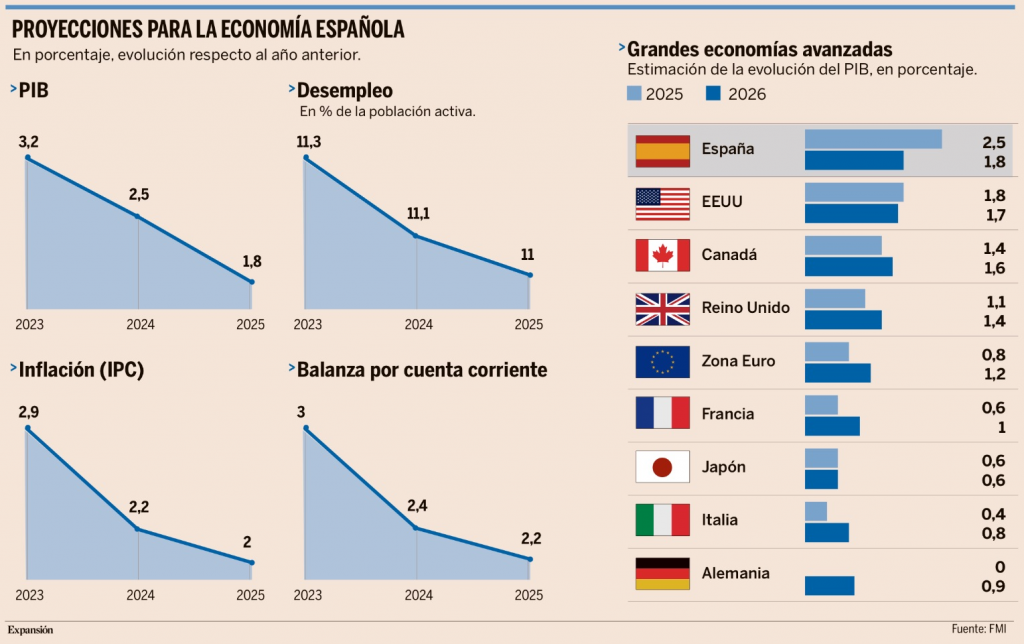

El Fondo Monetario Internacional alertaba este martes de la desaceleración de la economía mundial. El FMI prevé un crecimiento mundial del +2,8% en 2025, 4 décimas menos que sus previsiones de +3,2% de enero, y del +3% en 2026. Destaca la revisión a la baja de las previsiones de crecimiento en Estados Unidos respecto a lo estimado en enero, -0,9% en 2025 y -0,4% en 2026 hasta +1,8% y +1,7%, aunque sin mostrar recesión, le dan una probabilidad del 37% frente al 25% que preveían en Enero. En cuanto a la inflación, el FMi revisa al alza, un 1% más hasta el 3%. En cualquier caso, la evolución final dependerá del resultado de las negociaciones comerciales. Por lo que respecta a la Eurozona, revisa a la baja un -0,2% el crecimiento de 2025 y el de 2026 hasta +0,8% y +1,2% respectivamente, donde destaca Alemania (-0,3% para 2025 y -0,2% para 2026, hasta 0% y +0,9% respectivamente) y sorprende las expectativas para España cuyo PIB revisa al alza en un +0,2% en 2025 hasta +2,5% y mantiene sin cambios 2026 en +1,8%. Las economías emergentes ven su PIB rebajado en un 0,5% para 2025 y en un 0,4% para el 2026, hasta +3,7% y +3,9% respectivamente. Reducen sus previsiones del crecimiento de China, en un -0,6% en 2025 y -0,5% en 2026 hasta +4% para los dos años. También es reseñable México que ha visto cómo el FMI ha pasado de estimar un crecimiento del +1,4% en 2025 a una contracción de su PIB del -0,3%.

“El panorama ha cambiado. Estamos entrando en una nueva era en la que el sistema económico global que ha funcionado durante los últimos ochenta años se ha reiniciado”. Son las palabras del economista jefe del Fondo Monetario Internacional, Pierre-Olivier Gourinchas, que el martes dejó claro que “todos los países se han visto negativamente afectados” por el conflicto arancelario. La economía global entra en una fase de fuerte desaceleración debido al impacto de la guerra comercial desatada por la Casa Blanca, así como por un aumento de los riesgos geopolíticos, que han llevado los niveles de incertidumbre a cotas récord desde la Guerra Fría y que amenazan con truncar la lenta senda de la recuperación iniciada tras la pandemia.

El PIB mundial avanzará este año medio punto porcentual menos de lo que el FMI estimaba hace tan solo tres meses, como consecuencia del rápido empeoramiento del mapa comercial y la prolongación de conflictos armados, especialmente en referencia a Ucrania y Palestina. En esta coyuntura, en opinión del FMI, “lo fundamental es asegurar que las expectativas de inflación se mantengan estables, que todos sigan convencidos de que los bancos centrales harán lo necesario para que la inflación vuelva a sus objetivos de forma sostenible”. Aun lejos de pretender enviar un mensaje alarmista, Gourinchas pidió a los bancos centrales que estén preparados para intervenir y evitar una crisis financiera. “Cuentan con instrumentos para lograrlo”. Insistió en que “la política monetaria deberá seguir siendo ágil y responder endureciendo las políticas cuando reaparezcan las presiones inflacionarias y flexibilizándolas cuando la demanda sea débil”. Además, y aunque evitó hacer una crítica directa al presidente de Estados Unidos, Donald Trump, el economista jefe del FMI lanzó ayer un salvavidas al presidente de la Reserva Federal, Jerome Powell: “Los bancos centrales deben mantener su credibilidad y parte de ella se basa en su independencia”. El comentario se produce en una semana clave en la que los ataques de Trump contra Powell han arreciado, amenazando con destituirlo si no cede a las presiones del presidente estadounidense para que la Reserva Federal acelere la desescalada de los tipos de interés. Mientras, el banco central estadounidense resiste la ofensiva de la Casa Blanca, a la espera de que se concreten los efectos económicos de la guerra arancelaria. El FMI apoyó ayer la estrategia de la Fed, a sabiendas de que el entorno político y económico puede cambiar en cualquier momento. De hecho, Gourinchas insistió en que “las perspectivas de crecimiento podrían mejorar de inmediato si los países flexibilizan su actual política comercial y promueven un nuevo entorno claro y estable”, lo que se traduce en otra crítica velada a la caótica puesta en escena de Trump y sus constantes cambios de guión en la guerra comercial. El FMI alertó también de que la agenda proteccionista estadounidense, con las consiguientes réplicas por parte del resto de países –especialmente China-, ha disparado la inestabilidad financiera en un entorno ya complicado, con una sobrevaloración de activos y un alto endeudamiento de las economías mundiales. En opinión del FMI, la corrección de los mercados bursátiles y de los bonos soberanos podría no haber tocado fondo, en la medida en que queda margen para “más reajustes” si empeoran las perspectivas a cuenta de una mayor tensión geopolítica.

Además de hacer un llamamiento al diálogo y la vía diplomática para resolver las disputas comerciales, el Fondo Monetario Internacional propuso atajar estas debilidades del sistema mediante el refuerzo de las infraestructuras de mercado, de la supervisión y regulación del sector financiero y de las herramientas de resolución de crisis y de provisión de liquidez en casos de emergencia. El FMI insistió en “salvaguardar la soberanía monetaria y fortalecer los marcos de política monetaria”, así como protegerse de la volatilidad excesiva de los flujos de capital y adoptar un tratamiento fiscal para los criptoactivos que “no sea ambiguo”. También propuso incluir los riesgos geopolíticos en los test de estrés de la banca y, por supuesto, reducir la deuda pública.

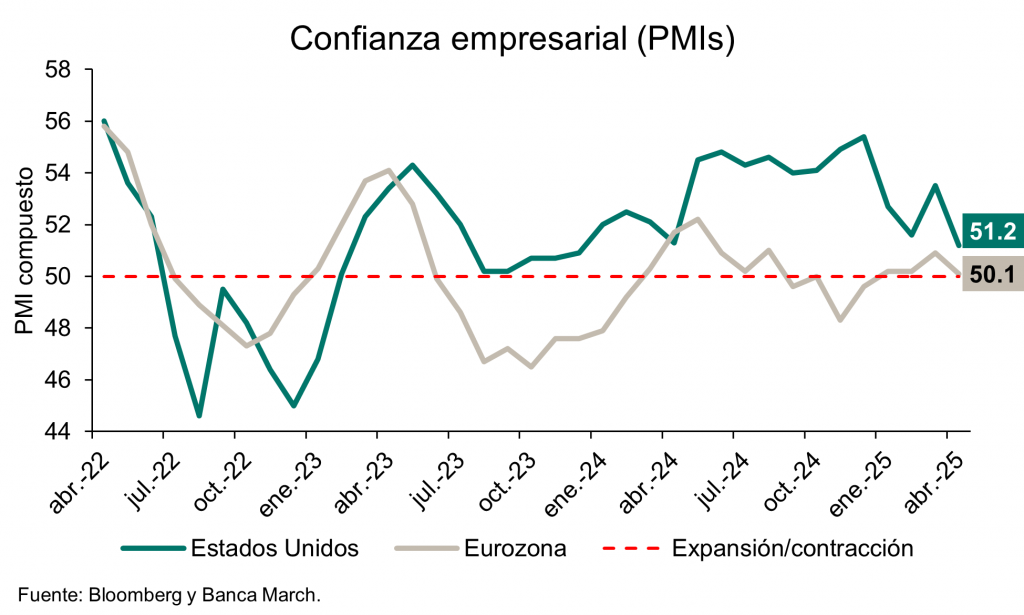

En cuanto a datos macroeconómicos esta semana lo más importante han sido los datos de confianza empresarial (PMI), que dejaron señales mixtas tanto en Estados Unidos como en Europa, clara muestra de la incertidumbre que se vive a nivel global como consecuencia de la guerra arancelaria.

En la zona euro, el PMI compuesto cedió ocho décimas hasta 50,1, aguantando aún en territorio de expansión. Este peor comportamiento vino explicado por el componente de servicios que retrocedió hasta niveles de 49,7, muy por debajo del 50,5 previsto y del 51 previo. Más aún, es la primera vez que se ubica por debajo del umbral de 50 desde noviembre 2024. Por el lado de las manufacturas, el indicador sorprendió ligeramente al alza al situarse en 48,7, una décima por encima del dato de marzo. En Estados Unidos, el indicador compuesto cayó fuertemente hasta 51,2 desde el 53,5 correspondiente a marzo. Al igual que en la zona euro, esta caída estuvo explicada mayormente por los servicios que corrigieron hasta niveles de 51,5, muy por debajo del 54,4 anterior y del 52,6 estimado. Por el lado más positivo, las manufacturas sorprendieron al alza al situarse en 50,7 frente al 49 previsto o el 50,2 de marzo.

El ‘shock’ comercial de Trump golpea la economía global. Martin Wolf. Financial Times.

Durante las últimas dos décadas, la economía mundial ha ido tambaleándose por distintas vicisitudes: la crisis financiera; la guerra comercial de Donald Trump contra China durante su primer mandato; la pandemia; la inflación pospandémica; la invasión rusa de Ucrania; la guerra en Oriente Medio; y ahora la guerra comercial de Trump II, con la intención de “hacer estallar la economía mundial por diversión”, que ha llevado los aranceles de EEUU a niveles no vistos en más de un siglo, y posiblemente a niveles aún mayores si se reimponen los “aranceles recíprocos”.

La tarea del FMI es comprender las posibles implicaciones de este shock innecesario para la economía mundial. En su último informe de perspectivas (World Economic Outlook) hace todo lo posible por entenderlo. Esto no significa que lo consiga. Nadie lo hace. Más allá de las fragilidades heredadas de las turbulencias anteriores y la habitual ignorancia sobre el funcionamiento de nuestra compleja economía global, todos nos enfrentamos a la enorme dificultad de no tener ni idea de qué será lo próximo que haga Trump ni de cómo responderán los demás.

Como resultado, la mayor realidad que podemos identificar, aparte de los aranceles prohibitivos impuestos entre EEUU y China, es el enorme nivel de incertidumbre. Esto, en sí mismo, resulta económicamente paralizante. De hecho, una de las muchas realidades deprimentes de la administración Trump es su incapacidad para comprender que, en una sociedad libre, la función más importante del Gobierno es reducir la incertidumbre, no hacer todo lo posible por aumentarla.

Pensemos en el telón de fondo de la crisis de Trump. Como señala Pierre-Olivier Gourinchas, asesor económico del FMI, en su prólogo al informe, “la economía global mostró una sorprendente resiliencia durante las graves crisis de los últimos cuatro años”.

La inflación ha caído desde máximos. El índice de desempleo también ha retrocedido a los niveles prepandemia. El crecimiento mundial volvió a situarse en torno al 3%, inferior al pasado, pero al menos respetable, mientras que la producción se acercó a su potencial. Sin embargo, muchas economías también se mantuvieron por debajo de las tendencias prepandémicas. EEUU fue la mayor excepción al alza. La situación estaba mejorando, aunque también había importantes fragilidades. En muchos países, la inflación aún no se ha consolidado en su objetivo. Los niveles de deuda pública y los déficits son, por lo general, elevados, en gran medida como resultado de los esfuerzos por amortiguar las perturbaciones previas. Los tipos de interés también se encuentran en niveles elevados.

Por lo tanto, hoy en día es mucho más difícil utilizar la política fiscal o monetaria para amortiguar los impactos. No es de extrañar que se estén revisando a la baja las previsiones de crecimiento. Como tampoco lo es que Trump le declarara la guerra a Powell en la Reserva Federal. Este último tiene razón en mostrarse firme. Recuerdo lo devastadores que fueron los ciclos inflacionarios de la década de 1970 y cómo afectaron a la confianza. No necesitamos que la historia se repita en nuestra frágil economía mundial.

El FMI explica también cómo los aranceles elevados tienen un impacto en la oferta de los países que los imponen, lo que reduce la productividad y aumenta los costes unitarios. Los que se ven afectados se enfrentan a un shock negativo de la demanda al disminuir la demanda de exportaciones, lo que ejerce una presión a la baja sobre los precios.

Incertidumbre y demanda

Como dice el informe del FMI “en ambos casos, la incertidumbre comercial deteriora la demanda, ya que las empresas y los hogares responden posponiendo la inversión y el gasto, y este efecto puede empeorar por el endurecimiento de las condiciones financieras y el aumento de la volatilidad de los tipos de cambio”.

La “previsión de referencia” del WEO se basa en las medidas anunciadas a 4 de abril. En el estudio se afirma que “se prevé que el crecimiento mundial caiga con esta opción desde un 3,3% estimado en 2024 hasta un 2,8% en 2025, antes de recuperarse hasta el 3% en 2026. Esto es inferior a las previsiones del WEO de enero de 2025, de 0,5 puntos porcentuales para 2025 y 0,3 puntos porcentuales para 2026, con revisiones a la baja para casi todos los países”. Esta previsión omite el impacto de los cambios desde el 4 de abril. El 9 de abril, por ejemplo, Trump anunció una pausa de 90 días en las tasas arancelarias más altas sobre muchos países.

Al mismo tiempo, se aumentaron los aranceles a los productos chinos, mientras que se mantuvo el mínimo del 10% a todos los países. China contraatacó. Dos días después, EEUU anunció que eximiría muchos dispositivos electrónicos. El 12 de abril, China volvió a aumentar los aranceles sobre los productos estadounidenses.

El 14 de abril –fecha límite para el WEO, según el informe– “el arancel efectivo de EEUU sobre los productos chinos era del 115%, mientras que el impuesto por China sobre los productos de EEUU ascendía al 146%, y el tipo arancelario efectivo global de EEUU sobre el mundo se situaba en torno al 25%, frente a menos del 3% en enero de 2025”.

En resumen, estamos ante una economía mundial que se enfrenta a enormes riesgos a la baja: un enorme desacoplamiento de las superpotencias; presión tanto de EEUU como de China para elegir entre ellas; grave pérdida de confianza en la sensatez de EEUU y, por tanto, huida del dólar; crisis fiscales y financieras; trastornos financieros y económicos en los países emergentes y en desarrollo en un mundo en el que la ayuda oficial disminuye rápidamente; profundas crisis económicas y humanitarias; inestabilidad social y política exacerbada; e incluso guerras importantes.

Como es lógico, el FMI no puede analizar las implicaciones geopolíticas del posible desmembramiento del mundo integrado que el propio EEUU creó en las últimas ocho décadas. Pero la cuestión es si puede evitarse el alcance total de estos riesgos a la baja. Se apunta a la posibilidad de que el miedo lleve a la gente a dar un paso atrás y así dar forma a un nuevo orden mundial. Es posible, por ejemplo, que China se dé cuenta por fin de que no puede depender de la demanda mundial para tirar de su enorme economía. Si por fin se orienta hacia una economía basada en la demanda interna, al menos podrá mitigar la crisis mundial. También es posible que EEUU abandone su nostalgia por una economía manufacturera que nunca recuperará y se oriente hacia políticas comerciales más mesuradas. No soy optimista. Pero tengo esperanzas. No podemos permitirnos seguir en la senda del desastre económico y político.

Estados Unidos, y no otros, será el que más sufra sus errores económicos. Chris Giles. Financial Times.

Es hora de jubilar la frase: “Cuando EEUU estornuda, el resto del mundo se resfría”. Se dice que se utilizó por primera vez en relación con la Francia napoleónica, pero la expresión perdió su valor después de Waterloo. Donald Trump está a punto de destruir su equivalente moderno.

En política exterior, la decisión del presidente de dejar de ser un aliado fiable que ofrezca garantías de seguridad fiables supone un cambio sísmico. Garantiza que otros países estarán menos dispuestos ahora a aceptar las exigencias estadounidenses. Pero es en el frente económico donde es más probable que la arrogancia se traduzca en humildad para un país que hace tiempo que perdió su estatus de mayor productor mundial de bienes y servicios.

No es solo que la mano negociadora de Trump con los aranceles sea mucho más débil de lo que imagina. Es que el resto del mundo controla el 85% de la economía global y ya no tiene que seguir lo que haga EEUU. Siempre que prevalezcan las cabezas frías en el comercio mundial, los exaltados de la Casa Blanca no dominarán el panorama. Este siglo, la cuota de Estados Unidos en las importaciones mundiales de bienes ha caído del 19% al 13%, según cifras del Banco Mundial.

Estas cifras probablemente infravaloran la verdadera importancia del país, porque las importaciones y exportaciones a lo largo de las cadenas de suministro a menudo terminan como demanda final estadounidense (por ejemplo, si las baterías chinas se suministran a vehículos eléctricos europeos y son compradas por estadounidenses), pero su peso en el comercio mundial sin duda está disminuyendo. La Casa Blanca podría tratar de generar una sensación de dominio económico mundial, haciendo que otros países se alineen por temor a las consecuencias. Pero lo que este siglo nos ha enseñado es que pocas crisis son realmente globales.

Globalización incompleta

Sin duda, pocas economías salieron indemnes de la crisis financiera mundial o de la pandemia del Covid. Pero ha habido muchas más crisis económicas localizadas que no contagiaron al resto del mundo. El Brexit y el episodio de Liz Truss se limitaron a Reino Unido. La eurozona soportó el enorme embate de su crisis de deuda soberana de 2010-12. Sólo Europa sufrió la escasez de gas natural y las subidas de precios tras la invasión rusa de Ucrania. La globalización dista mucho de ser completa.

EEUU es una nación soberana y libre de destruir su parte en el sistema económico mundial basado en normas que él mismo creó. Pero al establecer aranceles elevados y cambiar repentinamente de opinión, sembrar el miedo entre los inmigrantes y socavar la eficacia del gobierno estadounidense, las políticas golpearán con más fuerza en casa.

El choque estanflacionario que supone la generación de enormes incertidumbres en los negocios y precios de los bienes importados más altos pone a la Reserva Federal en un aprieto. Está luchando por articular si debe preocuparse más por el aumento del desempleo o por el de los precios. Pero los efectos inflacionistas de los aranceles de Trump afectan sobre todo a EEUU. Otros países que se enfrentan a un shock de demanda pueden simplemente compensarlo con una política más laxa.

Por supuesto, habrá algunos daños colaterales. Los países con un elevado peso de las exportaciones en el PIB y con EEUU como socio comercial muy importante –pensemos en Canadá y México– son más vulnerables. Las economías más pequeñas que exportan alimentos y productos básicos como camisetas a EEUU es probable que se vean muy afectadas. Pero cuando los economistas calibran sus modelos y observan las realidades subyacentes, es EEUU el que parece débil. Consensus Economics, que coteja las previsiones del sector privado, muestra que los economistas esperan de media que la economía estadounidense crezca casi un punto porcentual menos en 2025 que en el momento de la toma de posesión de Trump, y 2026 no parece mucho mejor. Las previsiones sobre el PIB de la eurozona y China se han recortado mucho menos.

Esta semana, los ministros de Economía y los gobernadores de los bancos centrales se reunirán en Washington con motivo de las reuniones de primavera del FMI y el Banco Mundial. En estas reuniones suele haber un país que se ha ganado el estatus de paria. No cabe duda de que este año los dedos señalarán a EEUU. La única cuestión es lo educados que decidan ser los demás países. Pero los problemas económicos de EEUU son suyos. Cuando se pegue un tiro en el pie, será EEUU quien se desangre.

El FMI alerta del impacto arancelario. José María Rotellar. Profesor de Economía. Director del Observatorio Económico de la Universidad Francisco de Vitoria.

El FMI, en su revisión de previsiones económicas, ha rebajado el crecimiento previsto para el conjunto mundial en varias décimas, debido al impacto negativo de la guerra comercial desatada por Estados Unidos, cuyas consecuencias pueden tener un impacto muy perjudicial para el conjunto de la economía mundial. Es cierto que dicho impacto lo limita el FMI con una lejana posibilidad de recesión, pero que si la confrontación escalase de manera más intensa y hubiese efectos de segunda ronda en precios en Estados Unidos y la respuesta del resto de países fuese con una elevación intensa de aranceles, todavía podría bajar más dicho crecimiento económico mundial y, con ello, el empleo.

Es más, el FMI habla de crítica coyuntura internacional. De esta forma, rebaja el crecimiento mundial en medio punto para 2025 y en tres décimas para 2026. En Estados Unidos, la rebaja para 2025 es de casi un punto, afectando menos a la eurozona, dos décimas. En el caso de España, por su menor exposición en comercio exterior con Estados Unidos, mejora la estimación en dos décimas para 2025 y la deja igual para 2026. De hecho, es tal la incertidumbre generada que aunque se contemple la pausa el FMI no modifica sustancialmente sus previsiones globales, aunque sí los componentes del crecimiento.

Como escribía hace unos días en estas páginas, la errática política económica de Trump, más bien de la parte mala de su política económica, la guerra arancelaria, que, de momento, es la única que ha puesto en marcha, pues frivolidades aparte de Musk, no ha acometido todavía realmente una reducción profunda del gasto ni ha tomado decisiones claras en cuanto a la necesaria rebaja de impuestos, está generando una incertidumbre en la economía que puede acarrear graves consecuencias para el crecimiento económico mundial.

Eso la economía lo nota, tal y como recoge el FMI en sus previsiones, y junto al empobrecimiento que sufrirá EEUU vía incremento de precios, la actividad económica general de dicho país se puede resentir, debido a la necesidad de aplicar una política monetaria más dura, o, al menos, con inferior flexibilidad a la prevista hasta hace unos meses, al tiempo que las expectativas empeoran y pueden retraer la actividad, junto a la pérdida de poder adquisitivo. Eso es lo que ha venido a decir el presidente de la Reserva Federal, Powell, que ha dicho que irán adecuándose al impacto que puedan tener los aranceles en los precios.

De la misma manera, la presidenta del BCE, Christine Lagarde, ha mostrado su preocupación por los efectos que pueda tener la guerra arancelaria. De esta manera, prevé que la economía europea se resentirá y mermará su crecimiento en tres décimas, con un alza de la inflación media que puede llegar a ser de medio punto, aunque a medio plazo pueda moderarse por la menor actividad económica inherente al empobrecimiento arancelario.

Del mismo modo, ha asegurado que si la UE responde ojo por ojo a los aranceles de Trump, la caída de la actividad económica en la UE puede ser de medio punto. En ese sentido, parece ir la continuación en la rebaja de tipos que aplicó el BCE la semana pasada, donde pesa el miedo a una mayor desaceleración, pese a no haber logrado alcanzar el objetivo de precios del 2%.

Así, el FMI dibuja una desaceleración de la economía mundial, a ambos lados del Atlántico, junto con una elevación de los precios, todo ello fruto de la guerra comercial, que parecía superada y dejada en el pasado, que tuvo un primer intento de resucitar en 2018, en el primer mandato de Trump, y que ahora parece volver con toda su fuerza empobrecedora, amén de aplicarse con una incertidumbre creciente, como si se estuviese regateando en el rastro, impropio de la seriedad que precisa la política económica.

Es cierto que nunca ha dejado de haber aranceles, pero desatar una guerra comercial como la que parece que se está gestando hacía mucho tiempo que no pasaba.

Por tanto, ese escenario es uno de los peores que puede tener la economía: un bajo crecimiento que nos lleve al estancamiento o a la recesión, con un alto nivel de precios, es decir, el temido supuesto de la estanflación. Si este escenario se consolida, el empobrecimiento internacional puede convertirse en estructural e ir más allá de lo previsto ahora por el FMI.

Despotismo arancelario. Santiago Eguidazu. Economista y Técnico Comercial del Estado.

Los espasmos arancelarios del presidente de los Estados Unidos de América han destruido riqueza, socavado la credibilidad y el liderazgo internacional de ese país, expuesto sus vergüenzas como mayor deudor del mundo, y alarmado a todos aquellos que habían alimentado incomprensibles expectativas sobre la bondad de sus ideas económicas. Con todo, eso no es lo más preocupante de lo que denomino despotismo arancelario; lo grave no radica en el adjetivo, sino en la elevada probabilidad de que el sustantivo que lo precede nos depare vivencias mucho más desagradables, y generalizables a otras esferas de la acción de gobierno.

El despotismo arancelario es una nueva forma de entender el comercio que corrompe, y de alguna forma niega, los fundamentos conforme a los cuales esa actividad forjadora de la individualidad humana se ha desarrollado durante milenios, a saber: el reconocimiento de la mutua necesidad por las partes que intervienen en una relación comercial; la predisposición natural del hombre al conocimiento y su apertura al cambio y a la innovación (“El comercio cura los prejuicios destructores”, apunta Montesquieu en Del Espíritu de las Leyes); la idea de que en toda relación comercial debe existir una proporción y una implícita justicia (pues, en caso contrario, la relación se limitará a algún trato fortuito o esporádico), y, por último, aunque hay muchos otros, la importancia del cumplimiento de las promesas.

Es cierto que las ideas de proporción y justicia en el ámbito del comercio (y de actividades afines como la industrialización o la seguridad estratégica) han ido cambiando con el paso de los siglos, y más aceleradamente en las últimas cinco décadas como consecuencia de la especialización y complejidad de las relaciones económicas, y de la irrupción exponencial de la tecnología en la vida de las personas y empresas; y no digamos lo que entendemos ahora por promesa, cuya fuerza moral ha devenido en mera expectativa.

Pero eso no obsta para que, de extenderse, este nuevo despotismo –como el despotismo “democrático” que lo inspira y favorece– pueda demoler un pilar esencial de nuestras civilizaciones. El propio Montesquieu también escribió que el efecto natural del comercio es la paz; y, junto con ella, como ha sido el caso, el crecimiento material y espiritual de las sociedades que hemos pacientemente construido.

Una misma inquietud

La base intelectual de la democracia representativa se gestó, en poco menos de un siglo, en las mentes de Montesquieu (Del Espíritu de las Leyes, 1748), Constant (en su discurso en el Ateneo de París en 1819, que podemos resumir bajo el título La libertad de los modernos) y Tocqueville (La democracia en América I, 1835). Los tres compartían una misma inquietud, aunque habían llegado a la misma por diferentes caminos; esto es, la posibilidad de que los incipientes regímenes democráticos que a trancas y barrancas se instalaban en Estados Unidos y en la propia Francia (en Inglaterra ya lo habían hecho) engendraran un día, como consecuencia del pujante igualitarismo, del rechazo social a la diferencia y del advenimiento de un “vivo amor por la independencia individual” (Constant), modelos de sociedad proclives a aceptar nuevas formas de despotismo. En efecto, a Tocqueville le preocupaba que los ciudadanos se ensimismaran en su interés privado y descuidaran la cosa pública; que eso les nublara la mente hasta el punto de enajenar su voluntad y dejar de ser dueños de sí mismos.

En esta sociedad adocenada podría un déspota manipulador acceder a una forma de poder ya superada, prometiendo a los ciudadanos un cómodo bienestar y una gestión efectiva con base en un discurso convincente y atractivo (make America great again… taking billions from tariffs… creating remunerative industrial jobs for the american people…).

Constant pensaba que esta amenaza se acrecentaría particularmente en los grandes países (pues cuanto mayor la población, menor el peso o incentivo de los agentes en una eventual acción colectiva), y en las sociedades más desarrolladas, al disponer estas de una notable capacidad de producir bienestar con el que atrapar la voluntad de los individuos. Estos, perdidos en la multitud de la masa y el rebaño, y entregados a los gozos materiales y sensoriales que la riqueza podía procurar, serían así pieza fácil de cobrar para un despotismo de relato vano y apariencia democrática.

A los americanos y a los europeos, y a todos aquellos que siguen creyendo –pese a sus vicios– en la democracia representativa (un pilar esencial que diferencia a nuestra cultura de otras), nos interesa que el rumbo que está tomando la política americana cambie cuanto antes. Nuestros tres filósofos dejaron escritas sus recomendaciones. En primer lugar, la descentralización del poder como forma de buscar un equilibrio dinámico entre libertad/interés individual y participación política; y, sobre todo, de obstaculizar la tendencia natural del déspota a abolir de facto la separación de poderes; y, conseguir así, como irónicamente apuntó Constant, liberarlo de tantas responsabilidades: “Hay mazas demasiado pesadas para la mano del hombre”.

En segundo término, el asociacionismo político, que para Toc-queville era un rasgo fundacional de la democracia norteamericana: “Una asociación política, industrial, comercial o incluso científica y literaria, equivale a un ciudadano ilustrado y poderoso al que no se puede sojuzgar a voluntad ni oprimir en silencio, y que, al defender sus derechos particulares contra las exigencias del poder, salva las libertades comunes”.

El tercero es la prensa libre; independiente de cualquier relato construido sobre una realidad que sólo el poder vive. La independencia de la justicia y el respeto de las reglas, que se hacen más necesarios a medida que el gobernante se vuelve más activo, prepotente y poderoso, y “los particulares más indolentes y desvalidos”, culminan la lista.

Estructura democrática

En las páginas finales del segundo volumen de La democracia en América, el aristócrata se muestra optimista, pues no duda que la nueva estructura democrática de la sociedad norteamericana proporcionará “nuevas armas a cada generación que quiera luchar por la libertad de los hombres”. Creo que tenía razón. Él no podía imaginar, por ejemplo, la fuerza disuasoria de los votos de los mercados (especialmente, el de deuda) o la extremada interpenetración de las relaciones económicas que unen a los países mucho más de lo que sus audaces líderes estiman. O los brotes verdes que a diario vemos surgir en aquellas universidades norteamericanas que defienden sus modelos de enseñanza y diversidad; o los bufetes de abogados que no se pliegan a las intimidaciones del poder y se niegan a pagar peajes que las retroalimenten; o medios de comunicación y analistas que deploran con argumentos la falta de veracidad del relato oficial; o empresarios y banqueros que advierten de los dislates y falta de fundamentos de las inestables políticas económica y arancelaria de la nueva administración; o presidentes de organismos financieros que defienden no su puesto sino la importancia de la independencia de los reguladores, bancos centrales y otras instituciones de naturaleza similar.

Si Europa quiere ayudar en este proceso, quizás deba empezar por hacer que todas estas cosas ocurran también en nuestras tocadas democracias. La solución no está en buscar alternativas oportunistas allende otros mares, por mucho que el comercio equilibrado sea siempre saludable, también en esto fue Toc-queville premonitorio: “La naturaleza del amo me importa bastante menos que su existencia”.

Buen fin de semana.