Empezamos la semana con volatilidad tras recrudecerse los aranceles, ya que Trump elevó el fin de semana pasado del 25% al 50% los aranceles a aluminio y acero, y tras ensombrecerse las negociaciones con China, el fin de semana pasada hubo acusaciones mutuas de violar la tregua arancelaria. En redes sociales Trump acusó a China de violar el reciente acuerdo de Ginebra que había reducido los aranceles y traído algo de alivio a los mercados, y es que parece que China ha seguido restringiendo exportaciones de tierras raras a Estados Unidos y, por lo tanto, incumpliendo el mencionado acuerdo desencadenando así nuevas tensiones. Aunque ayer se produjo una “llamada productiva” con avances “muy positivos” entre Trump y Xi Jinping. Según el presidente norteamericano, él hizo hincapié en desbloquear las exportaciones de tierras raras de China hacia Estados Unidos. “Eso no debería volver a ser un problema”, señaló de manera genérica. Por otra parte, Trump también aseguró que Xi Jinping le ha invitado tanto a él como a la primera dama de Estados Unidos, Melania Trump, a visitar China. Gesto que el mandatario estadounidense también tuvo con su homólogo chino, trasladándole una invitación a la Casa Blanca. De hecho, no descarta una reunión en persona en el futuro si las negociaciones avanzan por buen camino. Sin embargo, el Gobierno chino transmitió una visión menos entusiasta de la conversación. La agencia oficial Xinhua anunció ayer que Xi pidió a Trump la eliminación completa de todas las “medidas negativas” que, en su opinión, han perturbado el comercio bilateral. El comunicado chino no hizo mención directa a las tierras raras, lo que plantea el interrogante sobre qué acuerdos se han alcanzado realmente. Lo único en lo que ambas partes coinciden es en que los dos líderes han acordado que sus respectivos equipos retomarán pronto las negociaciones comerciales. Al frente de la delegación china está el viceprimer ministro, He Lifeng, mientras que Estados Unidos enviará al secretario del Tesoro, Scott Bessent, al de Comercio, Howard Lutnick y al representante comercial, Jamieson Greer, este último se encarga también de las negociaciones con el resto de países, incluida la UE.

Finalmente, el martes Trump firmó la orden ejecutiva que duplica los aranceles sobre el acero y el aluminio hasta el 50%, con una exención para el Reino Unido con la que ya había alcanzado un acuerdo comercial. Elon Musk, calificó este miércoles el nuevo paquete fiscal impulsado por el presidente Trump, como “una abominación repugnante”, y fue el primer capítulo de la nueva guerra surrealista entre Trump y Musk, que provocó que Tesla cayese ayer un 14% (lleva una caída del 29,50% en el año). Además, cuatro senadores estadounidenses también han expresado su preocupación por el proyecto de ley y han exigido que se realicen cambios antes de que sea aprobado. De esta forma, se pone de manifiesto la división dentro del propio Senado lo que puede dificultar su aprobación o impulsar cambios significativos en la propuesta para que pueda ser aprobada.

El Gobierno Americano ha fijado una fecha límite exacta para concluir las negociaciones comerciales, el 9 de Julio. Quedan 30 días por tanto para negociar. Recordamos que ya se firmó un acuerdo con Reino Unido y que habría conversaciones avanzadas con la Unión Europea, volverán a reunirse los negociadores de la UE y de Estados Unidos la próxima semana, India y Japón. Como trasfondo, la UE afirma estar preparada para imponer nuevas sanciones contra Trump por el aumento de aranceles del 25% al 50% al acero y al aluminio desde el pasado 4 de Junio. Por otra parte, y a pesar del incremento de tensiones entre Estados Unidos y China, la Casa Blanca afirma que probablemente haya una conversación directa Trump-Xi estos días.

Para rizar el rizo ayer la Casa Blanca anunció que prohibía completamente la entrada a Estados Unidos de ciudadanos de 12 países, entre los que se encuentran Afganistán o Irán, alegando preocupaciones de seguridad nacional y deficiencias en los procesos de verificación de antecedentes. Además, Trump firmó una orden ejecutiva que prohíbe la entrada de estudiantes extranjeros a Harvard. Además Trump dijo que cree que debería eliminarse el límite del techo de deuda, es decir, que el Gobierno pueda endeudarse según lo que apruebe el Congreso cada año. Por su parte, la CBO (Oficina de Presupuesto del Congreso) dijo que la “Big Beautiful Bill” de Trump añadirá 2,4 billones de dólares a la deuda de Estados Unidos de cara a 2034, mientras que los aranceles reducirían el déficit en 2,8 billones de dólares en los próximos 10 años. Sin embargo, también podría tener efectos negativos en la economía, como mayor inflación y menor crecimiento.

El dólar ha seguido sufriendo esta semana por la posibilidad de que Estados Unidos ponga un impuesto a los inversores internacionales (Sección 899 en la “Big Beautiful Bill”), que podría ser de hasta el 20% sobre los residentes, tanto públicos como privados, de cualquier país que utilice impuestos discriminatorios contra Estados Unidos. Entre estos podría estar el Impuesto a los Servicios Digitales, que actualmente se aplica en varios países europeos, así como en India o Taiwan. El impuesto se aplicaría sobre intereses, dividendos y royalties a partir de 2026 si el proyecto fiscal se aprueba en el Congreso. De llevarse a efecto, este impuesto podría ejercer presión adicional sobre los activos de Estados Unidos.

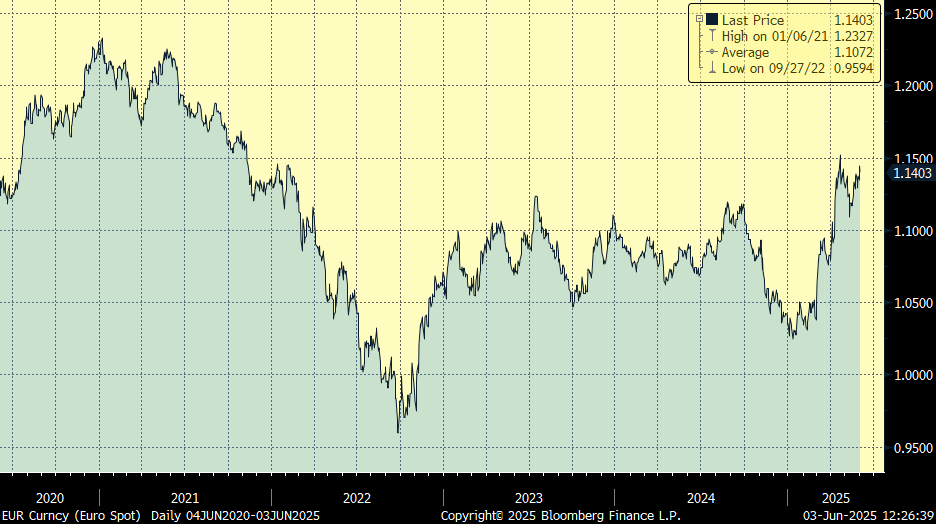

Eurodólar últimos 5 años:

Tres noticias me han llamado la atención esta semana y que me parecen muy representativas del momento actual que estamos viviendo:

- China está considerando realizar un pedido de cientos de aviones Airbus tan pronto como el próximo mes, con deliberaciones en curso con aerolíneas chinas sobre el tamaño del pedido potencial. El acuerdo podría involucrar alrededor de 300 aviones, incluyendo modelos de fuselaje estrecho y fuselaje ancho, con la posibilidad de que el pedido varíe entre 200 y 500 aviones. El pedido sería una victoria significativa para Airbus, que ha ganado ventaja en el mercado chino debido a las tensiones comerciales y los problemas que afectan a su competidor Boeing.

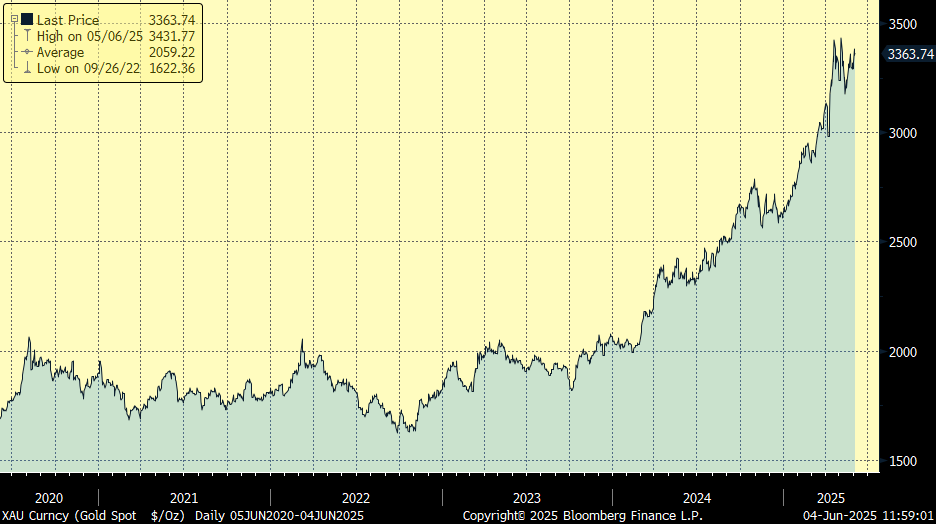

- Los bancos centrales están comprando oro a un ritmo récord, acumulando alrededor de 80 toneladas métricas por mes, lo que equivale a unos 8.500 millones de dólares a los precios actuales. También está habiendo un flujo importante de compras en plata. La verdadera magnitud de sus compras es desconocida, pero está impulsada por preocupaciones sobre la dominancia del dólar estadounidense y las tensiones geopolíticas, con China y otros compradores no identificados realizando compras significativas. Se espera que esta oleada de compras continúe, ya que muchos bancos centrales planean aumentar sus reservas de oro, lo que podría hacer que los precios del oro suban a 3,700 dólares la onza o incluso 6,000 dólares la onza para 2029 según las previsiones de muchos analistas. Además el precio de la plata ha alcanzado máximos de los últimos 13 años.

Precio del oro últimos 5 años

Precio de la plata desde Enero del 2012

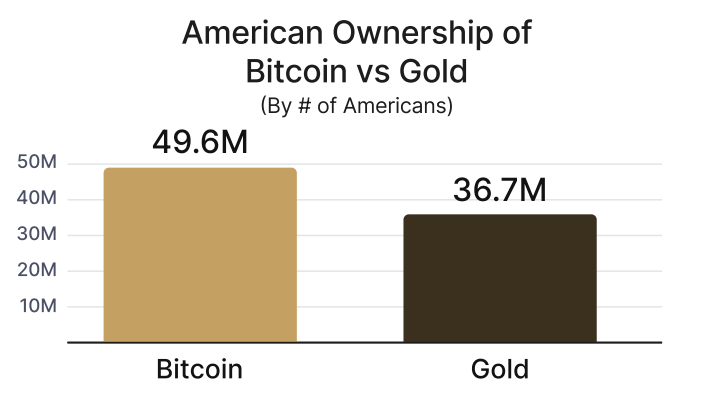

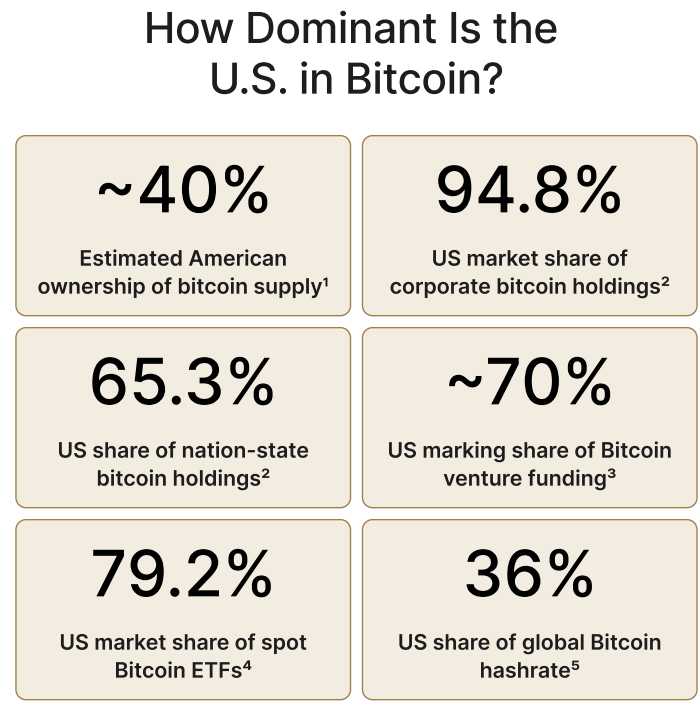

- Según un informe publicado esta semana casi 50 millones de americanos tienen Bitcoin. Estados Unidos tiene una cuota de mercado enorme en cualquier segmento de población sobre el Bitcoin: https://river.com/learn/files/river-america-report-2025.pdf?ref=blog.river.com

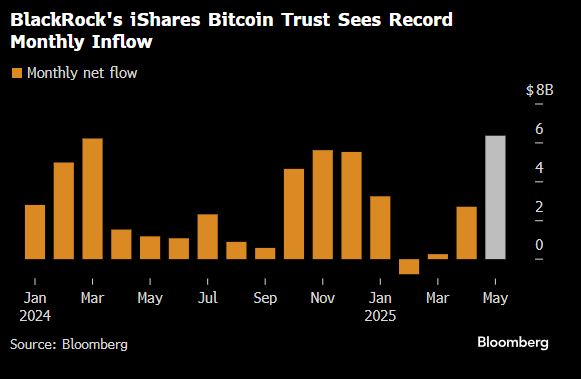

En Mayo se vio el mayor flujo comprador (inflow) mensual histórico en el ETF de iShares sobre el Bitcoin, 6,35 billones de dólares de flujo comprador del ETF subiendo su patrimonio bajo gestión a 71 billones de dólares.

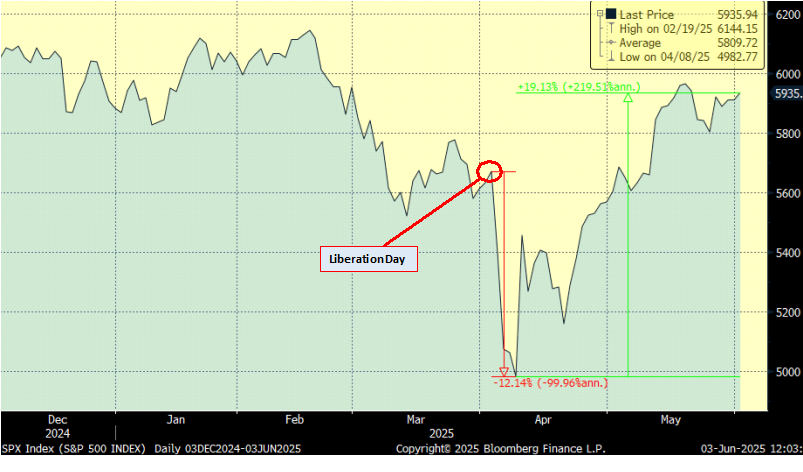

El mes de mayo que ha terminado esta semana ha sido muy positivo para los activos de riesgo en general, y con las subidas de Mayo el mercado ha borrado en menos de dos meses todas las caídas provocadas por los aranceles anunciados el 2 de abril (“Liberation Day”) en lo que ha dado en llamarse “TACO Trade” (“Trump Always Chickens Out”, es decir, Trump siempre termina echándose para atrás). El propio Trump ha hecho algún comentario al respecto de este fenómeno, sin que pareciera hacerle mucha gracia, reconociendo que es parte de su estrategia negociadora, pedir la luna e ir rebajando después.

Índice S&P 500 últimos 6 meses. Caída desde el Liberation Day -12%, rebote desde entonces (TACO Trade) +19%.

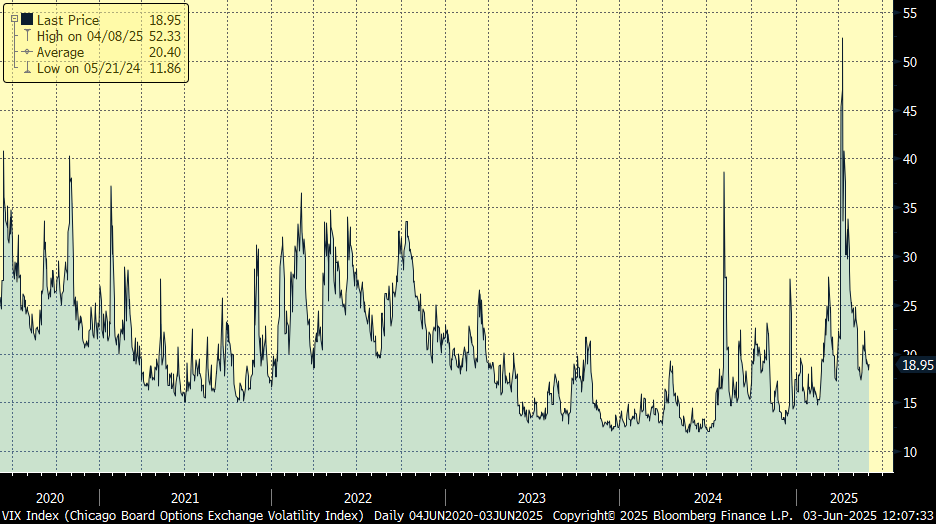

El mercado si está reflejando esa incertidumbre aumentada, con una volatilidad del S&P 500 media por el índice Vix que se mantiene en niveles cercanos al 20% después de la subida y que ha estado en una media de 25% los 3 últimos meses frente a 15% el año anterior. Visto así, el retorno acumulado por el S&P 500 en el año (+0,92%) parece una pobre recompensa para el riesgo que ha habido que sumir.

Índice VIX (Volatilidad del S&P 500) últimos 5 años (19% actual):

Según el último informe de estrategia de Julius Bäer, desde un punto de vista de sentimiento y comportamiento del inversor, el “TACO trade” no se corresponde con lo que suele ocurrir cuando un mercado hace suelo. Tras caídas tan potentes como las que hemos visto, el S&P 500 cayó de máximo a mínimo un -19% en dólares, -25% en euros, el mercado tiende a hacer suelo cuando las noticias son especialmente malas y los inversores, sobre todo minoristas, han capitulado. En esta ocasión, en cambio, las subidas se han producido de la mano de posibles noticias positivas (esperanza sobre acuerdos comerciales que aún no se han producido) y con los inversores minorista liderando las compras en todo momento, mientras que los institucionales se habrían perdido gran parte de la subida, por supuesto, la historia nunca se repite de manera idéntica y bien podría haber sido el suelo de merado, pero para los analistas de Julius Bäer esta situación es compleja y genera incertidumbre.

En renta fija, en cambio, hay una parte del mercado que parece seguir muy preocupada por la situación. Los bonos del gobierno estadounidense en plazos largos se mantienen cerca de niveles históricamente altos, el bono a 10 años en 4,5%, el bono a 30 años en el 5%, reflejando dudas sobre el efecto que los aranceles puedan tener sobre la inflación y sobre una senda de déficit que no parece enderezarse, el borrador de presupuesto aprobado por la cámara de representantes y que ahora se discutirá en el senado aumentará del endeudamiento entre 3 y 4 trillones en los próximos 10 años. Los diferenciales de crédito, por su parte, si se han normalizado considerablemente después del susto, pero no han vuelto a mínimos.

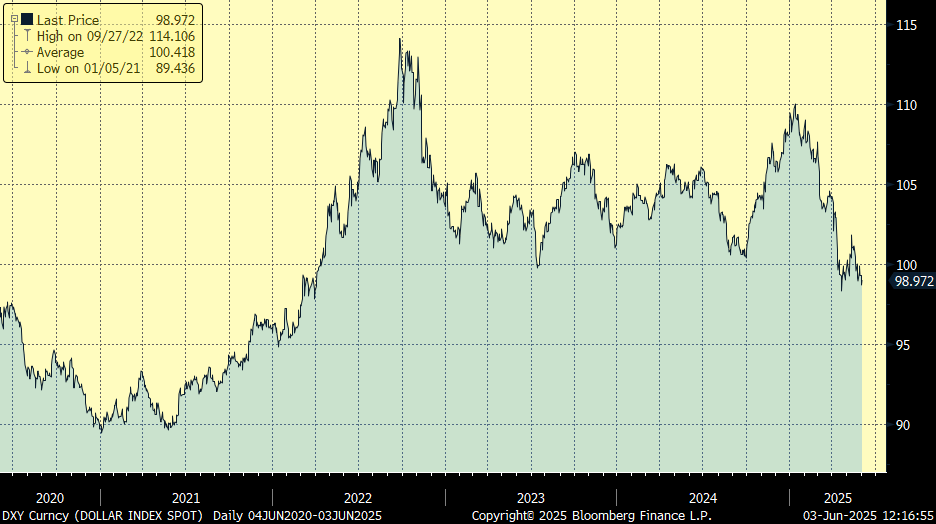

El dólar estadounidense tampoco se ha subido al “TACO trade”, reflejando quizá un menor apetito inversor por activos estadounidenses. La depreciación de la divisa añade riesgos inflacionarios a la economía y, en caso de deberse efectivamente a una menor demanda de activos, puede suponer un problema a medio plazo, el mejor comportamiento de las bolsas del mundo frente a las bolsas americanas, respaldaría también este argumento, el MSCI World ex US acumula un +14%en el año frente al +4% del MSCI World normal, donde Estados Unidos pesa un 70%.

DXY Index (Índice dólar frente al resto de divisas) últimos 5 años:

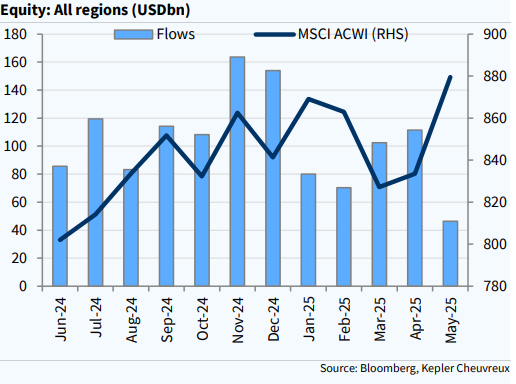

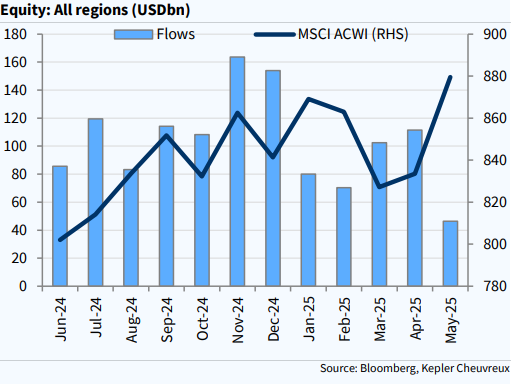

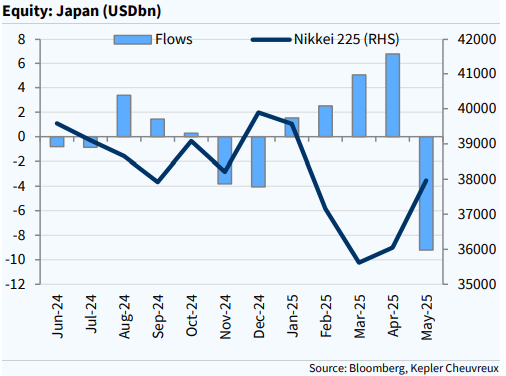

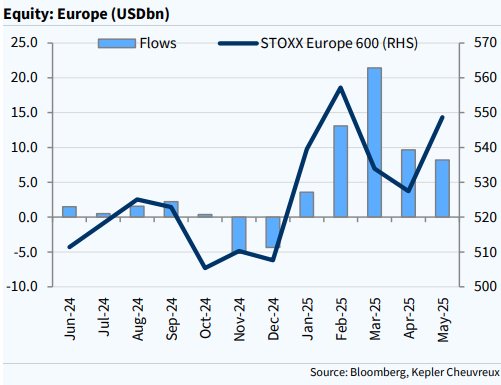

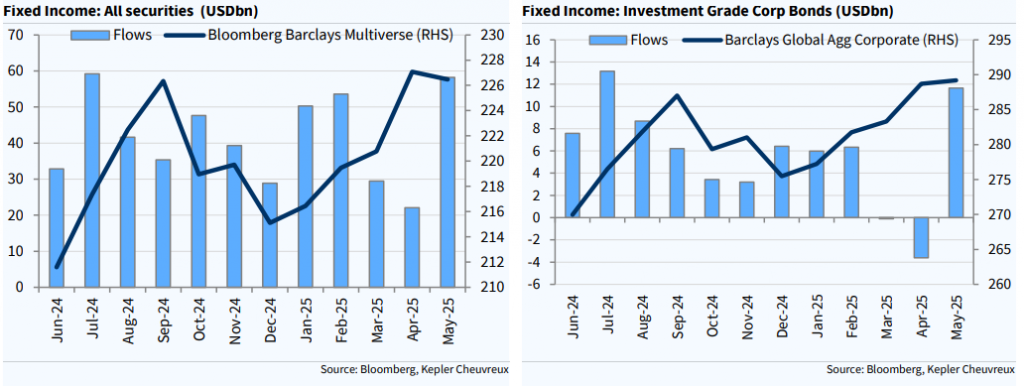

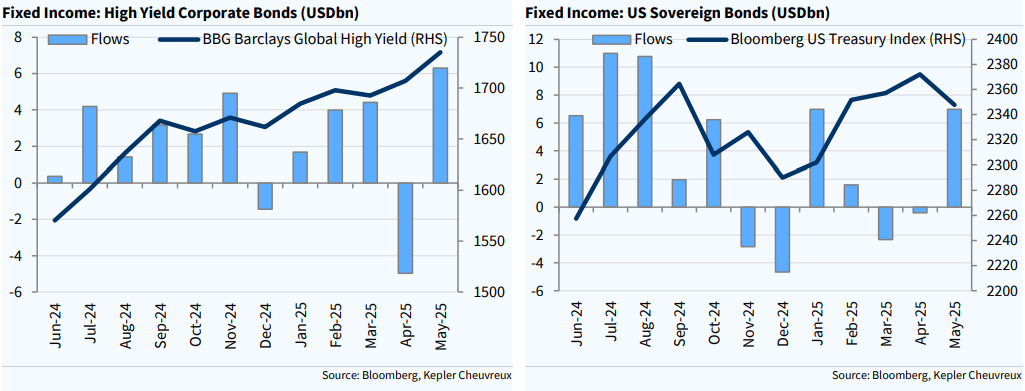

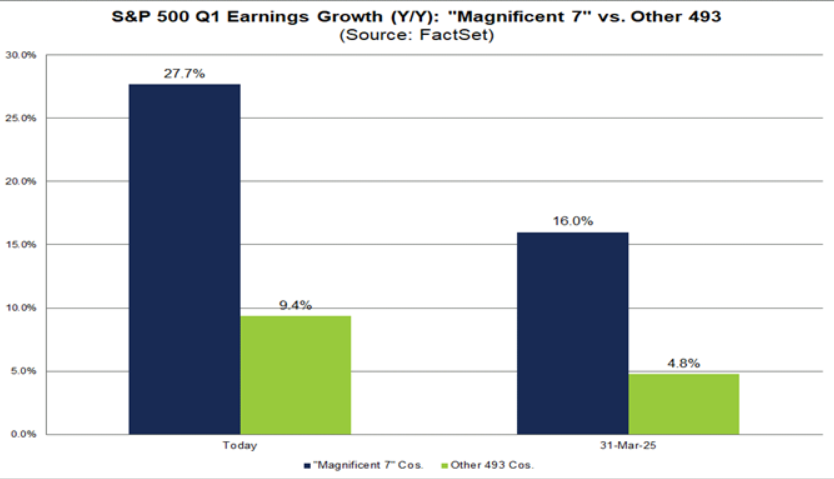

En cuanto a los flujos inversores del mes de Mayo en el informe de Kepler Chevreux destaca que pese a las subidas de las Bolsas (MSCI Wold +5,74% en el mes de Mayo) el flujo comprador (inflow) en Renta Variable fue de 46,3 billones de dólares, el menor flujo de los últimos 12 meses. En Renta Fija sin embargo y que el flujo comprador es muy fuerte, con 57,8 billones de dólares de compras, cerca de los máximos históricos. En Renta Variable sí hubo bastante dinero en Europa (+8,2 billones de dólares), en Estados Unidos hubo en le nos flujo comprador del último año (22,1 billones de dólares), en Japón se produjo la mayor salida de dinero de la historia (-9,2 billones de dólares).

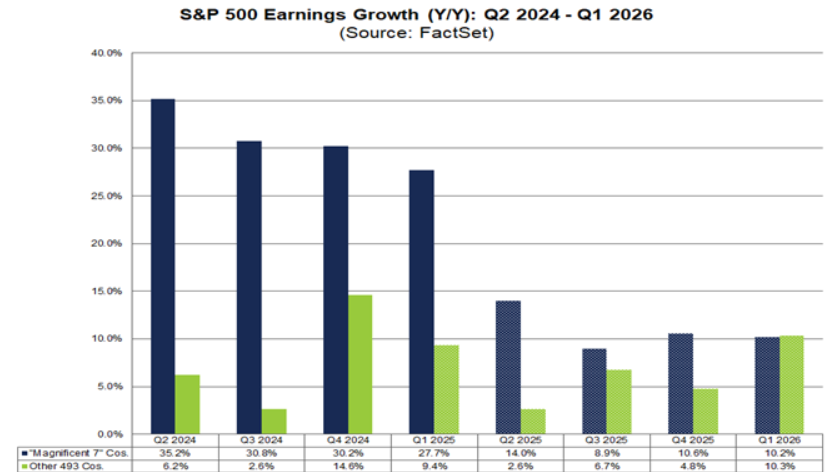

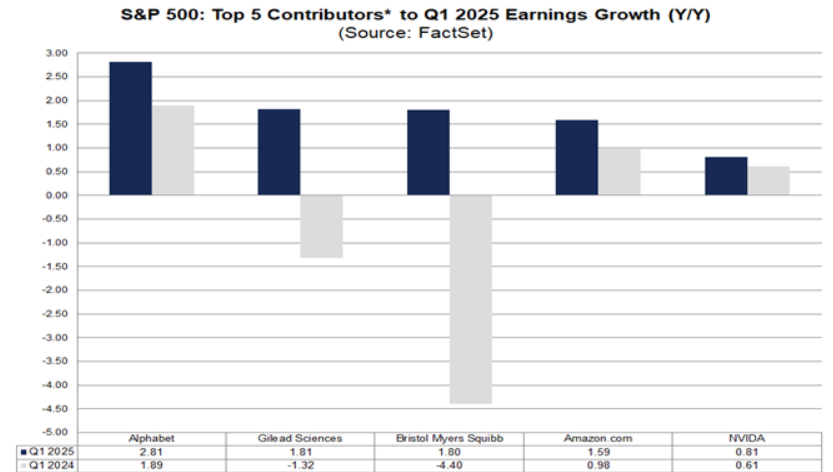

Parte del rebote del sector tecnológico en la bolsa americana se explica por los buenos resultados de los 7 Magníficos, a 31 de Marzo el consenso de analistas esperaba que el Beneficio por Acción de las 7 Magníficas tuviese un crecimiento del +16% en el Primer Trimestre del año, finalmente publicaron un crecimiento del BPA del 1T25 del 27,7%, muy por encima del resto del índice S&P 500, lo que impulsó las acciones de las 7 compañías.

Índice Bloomberg Magnificent 7 Total Return Index durante el 2025 +28% desde el Día de la Liberación:

Importante esta semana:

Ayer finalmente se produjo la llamada telefónica entre los mandatarios de Estados Unidos y China. La conversación telefónica duró hora y media y, según Trump, se centró exclusivamente en temas comerciales, tras la tregua de 90 días acordada el 12 de mayo en Ginebra, se aplazaron las subidas de los aranceles, pero en las últimas jornadas está creciendo la tensión con acusaciones cruzadas de incumplimiento de los acuerdos por ambas partes. Estados Unidos acusa a China de estar restringiendo las exportaciones de “tierras raras”, mientras que el gigante asiático trata de conseguir concesiones en los controles a las exportaciones desde Estados Unidos de semiconductores de última generación y también se muestra molesta con la retirada de visados a estudiantes chinos. Según varios medios citando canales “oficiales”, el presidente Trump parece que visitará China en respuesta a la invitación de Xi Jinping y ambos líderes acordaron iniciar una nueva ronda de negociaciones lo antes posible. Mirando al pasado, las negociaciones entre las dos potencias suelen extenderse en el tiempo y además están habitualmente marcadas por avances y retrocesos, en 2018 durante el primer mandato de Trump, las negociaciones se extendieron 18 meses hasta que se cerró la firma de la Fase 1 del acuerdo comercial ya en 2020.

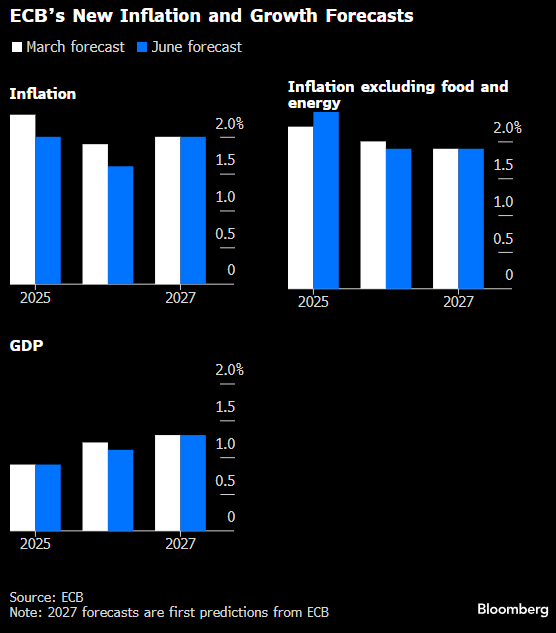

El Banco Central Europeo bajó ayer 25 puntos los tipos de interés por séptima vez consecutiva, y los sitúa en el 2,00%, en una decisión que no fue unánime, de nuevo un miembro del BCE se mostró contrario a la bajada. Los buenos datos de inflación y la incertidumbre sobre el crecimiento económico han justificado esta decisión, dejando además la puerta abierta a más recortes si fuera necesario. Los economistas del BCE han revisado a la baja sus previsiones de inflación general para los años 2025 y 2026, situándolas en el 2% y el 1,6%, respectivamente. También han revisado ligeramente a la baja las previsiones de crecimiento del PIB para el 2026. En la conferencia de prensa Christine Lagarde insistió que tras este recorte el final del ciclo de bajadas estaría cerca, dejando en el aire una adicional. No obstante, la Presidenta reconoció que la apreciación del euro y la evolución de la inflación ha dejado margen de actuación y que en todo caso el BCE se encuentra en una buena situación para gestionar cualquier otro shock de oferta (guerra de Ucrania, fragmentación comercial…). Según fuentes de Bloomberg, los miembros del Consejo del BCE prevén una pausa en julio, y «algunos» ven el ciclo de recortes ya terminado, mientras que otros aún respaldan otro movimiento, probablemente en septiembre. Por su parte, según fuentes de Reuters una «clara mayoría» prefiere tipos estables en julio y «algunos argumentaron a favor de una pausa aún más larga».

El Libro Beige de la Fed pone de manifiesto que en Estados Unidos la actividad económica ha disminuido, mientras que los precios aumentaron a un ritmo «moderado». Las expectativas de aumento de costes y precios son generalizadas, y algunas regiones esperan que sean «fuertes, significativas y sustanciales».

En China, el lunes conocimos el PMI manufacturero sube de 49,0 a 49,5 en línea con las expectativas, mientras que el PMI de servicios cae en una décima hasta los 50,3 puntos (frente al 50,5 estimado).

También en China conocimos el martes el PMI Caixin manufacturero, sorprendentemente débil en mayo, y volviendo a contracción, 48,3, por primera vez en 8 meses (frente al 50,8 esperado y 50,4 anterior), aún a pesar de la tregua en las negociaciones Estados Unidos y China hasta el 14 de Agosto. Este dato apoya, una vez más, la necesidad de nuevos estímulos económicos por parte del gobierno chino.

En Japón conocimos el PMI final manufacturero de mayo 49,4 frente al 49,0 preliminar y 48,7 anterior.

También se publicaron los PMIs finales manufactureros de la Eurozona 49,4 en línea con el 49,4 esperado y preliminar y 49,0 anterior) y distintos países europeos, España 50,5 mejor que el 48,5 esperado y 48,1 anterior, Italia 49,2 frente al 49,6 esperado y 49,3 anterior, Alemania 48,3 frente al 48,8 esperado y preliminar y 48,4 anterior, y Francia 49,8 frente al 49,5 esperado y preliminar y 48,7 anterior, y por último Reino Unido 46,4 mejor que el 45,1 esperado y preliminar y 45,4 anterior.

En Estados Unidos también conocimos el PMI final manufacturero 52,0 peor que el 52,3 esperado y preliminar y subiendo desde el 50,2 anterior, además del ISM manufacturero 48,5 fue peor que el esperado en 49,5 y 48,7 anterior.

Según el Financial Times, el Gobierno alemán está considerando aprobar un proyecto de ley que contempla reducciones de impuestos para las empresas, por un total de 46.000 millones de euros hasta 2029. Esto significa que, si se aprueba, las empresas alemanas tendrán un alivio fiscal significativo durante los próximos cuatro años, lo que podría fomentar la inversión y el crecimiento económico. Los medios alemanes ya habían informado anteriormente sobre esta propuesta de ley, que debería ser aprobada hoy mismo por el Gobierno alemán.

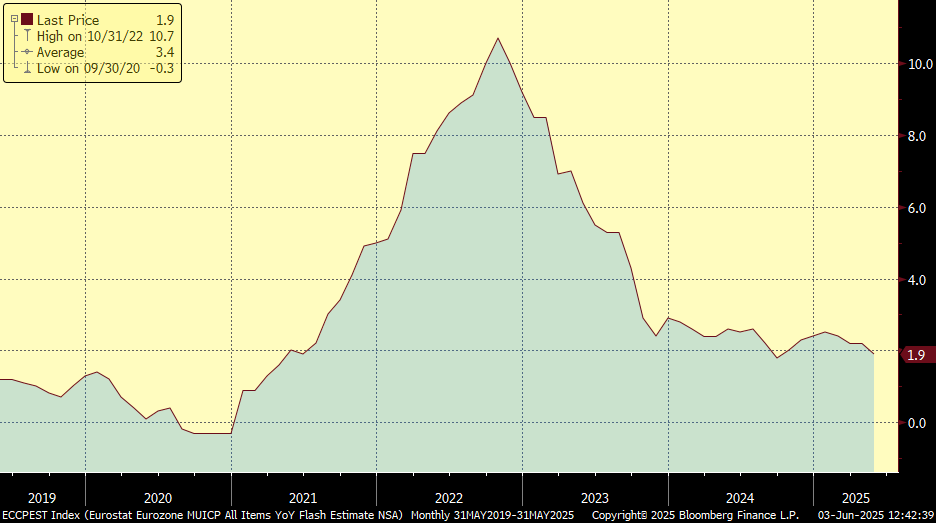

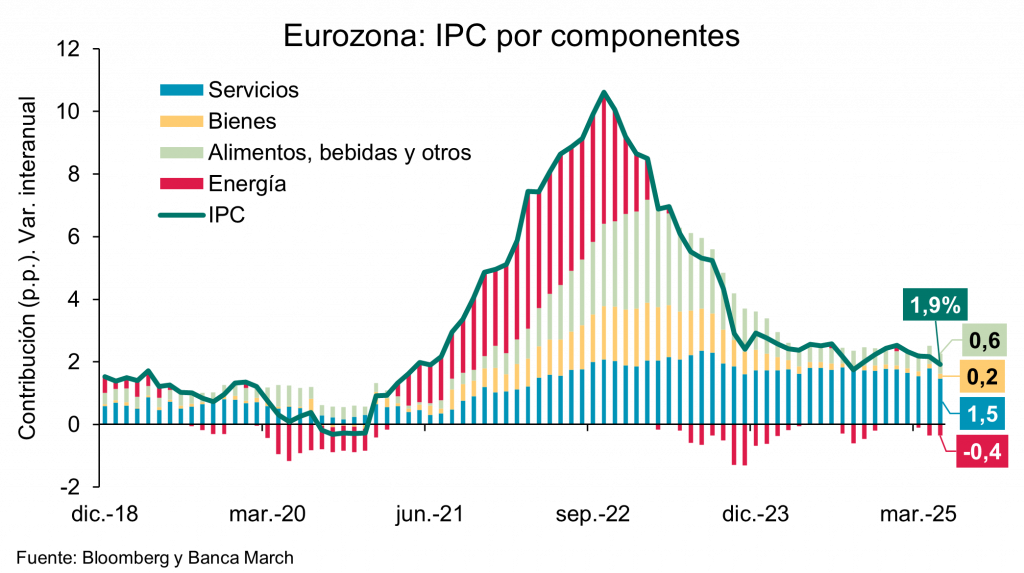

En Europa el martes conocimos los datos de inflación de Mayo, el dato preliminar de inflación se salgó con una desaceleración de la referencia general de tres décimas hasta el 1,90%, lo que supuso un registro por debajo de lo esperado (2%). La inflación subyacente experimentó el mismo comportamiento, pasando del 2,7% hasta el 2,3%, también por debajo de lo esperado (2,4%). Lo que más impulsó la inflación a la baja en Mayo fue el componente de energía, que cayó un 3,6%, frente a la aceleración de los alimentos que crecieron un 3,3%. Fue relevante el comportamiento de los servicios que se desaceleraron en 8 décimas hasta el 3,2%, después de la aceleración que se vio en Abril como consecuencia de la Semana Santa, que encareció los precios. Se trata de un dato de inflación que sorprende positivamente, además la composición tiene un sesgo positivo, en le medida que la referencia de servicios, que es el componente más fuerte se ha desacelerado de manera importante. Este dato de IPC apoya el argumento del Banco Central Europeo de que el proceso de desinflación sigue vigente, respaldando el recorte de tipos que llevó a cabo esta semana.

Variación mensual del IPC de la Eurozona desde el 2019:

La Unión Europea anunció este martes que prohibirá la participación de empresas chinas en licitaciones públicas de dispositivos médicos para contratos superiores a cinco millones de euros durante los próximos cinco años. La decisión se basa en una investigación efectuada por el bloque comunitario, que concluyó que las empresas europeas no gozan de un acceso equitativo al mercado chino. Según los hallazgos, las autoridades del país asiático favorecen a proveedores nacionales, con restricciones a productos extranjeros en el 87% de las licitaciones analizadas. Pekín expresó su “profunda decepción” ante la medida y advirtió que podría agravar las tensiones comerciales entre ambas potencias.

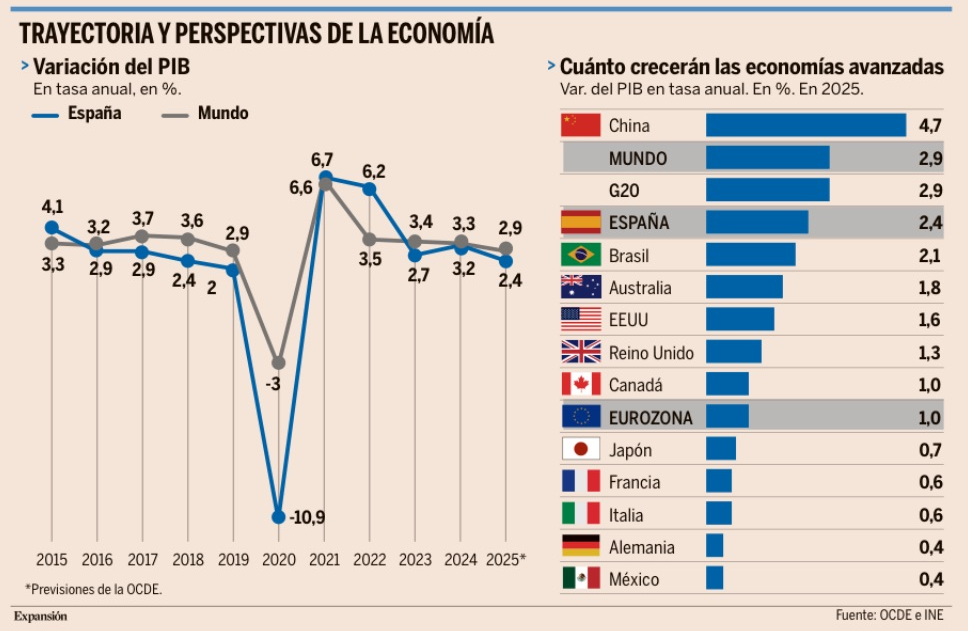

Han pasado menos de tres meses desde que la OCDE publicó su anterior informe de perspectivas y el deterioro del escenario resulta ya evidente como consecuencia de la guerra comercial declarada por Donald Trump, que ha provocado el caos y el desconcierto entre inversores y agentes económicos, poniendo en jaque el crecimiento global. “Se espera que el aumento de los aranceles bilaterales y la elevada incertidumbre política afecten al crecimiento de la inversión empresarial y al comercio”, advirtió esta semana la OCDE. La OCDE ha revisado a la baja su pronóstico de crecimiento del PIB mundial en 2025, hasta el 2,9%, dos décimas menos de lo que vaticinaba en marzo, cada vez más lejos del 3,3% que preveía en diciembre y el crecimiento más débil desde la pandemia, cuando la economía planetaria se contrajo un 3%.

Entre los principales damnificados sobresale Estados Unidos, que este año apenas crecerá un 1,6%, seis décimas menos de lo augurado en marzo y 1,2 puntos por debajo del crecimiento registrado en 2024. La situación no mejorará en 2026, año en el que el PIB norteamericano solo avanzará un 1,5%. China, la segunda mayor economía del planeta, resistirá mejor que la economía estadounidense, con un avance del PIB previsto del 4,7% en 2025 frente al 4,8% estimado hace tres meses, tasa de crecimiento que mermará hasta el 4,3% en 2026.

La OCDE, por contra, ha mejorado sus previsiones para México, una de las economías más directamente expuestas a los vaivenes de la política económica norteamericana, con una previsión de PIB del 0,4% para este año, en contraste con la contracción del 1,3% augurada meses atrás. Y también las de Canadá, que ahora crecerá un 1%, frente al 0,7% estimado en marzo.

“Las expectativas de inflación han aumentado sustancialmente en varios países”, advierte la OCDE. Esto, a su vez, repercutirá negativamente en el gasto de los consumidores, que la organización prevé que se modere “en la mayoría de las economías”, fruto de una confianza ya frágil y que se debilita por momentos, factores a los que, en determinados países, se sumará la pérdida de fuelle de sus mercados laborales. La Organización pronostica una inflación media del 4,1% para el conjunto de los países de la OCDE, tasa que en el caso de Estados Unidos será del 3,2%, 4 décimas más que en marzo y más de un punto por encima de lo pronosticado a finales de 2024. Serán los efectos secundarios de su propia medicina arancelaria.

Para España la OCDE ha recortado su previsión de crecimiento en 2025 hasta el 2,4%, dos décimas menos que en marzo, enfriamiento que en 2026 reducirá el avance económico al 1,9%, también dos décimas menos. Lo hará con una inflación contenida, del 2,4% en 2025 y del 1,9% en 2026. Aunque los analistas de la OCDE atisban una demanda interna sólida en España, gracias a un “mercado laboral sólido” que, junto a la moderación de los precios y el incremento de los ingresos reales, respaldará el consumo privado, la institución avisa de que el motor de las exportaciones españolas se desacelerará como consecuencia del previsible debilitamiento de la demanda de sus socios, “la creciente fragmentación comercial y el efecto moderador de los aranceles estadounidenses”. En otras palabras, los riesgos para la economía española se inclinan a la baja en un contexto de “escalada de las tensiones geopolíticas y comerciales, nuevos aumentos arancelarios a las exportaciones de la UE, el incremento de la incertidumbre y el endurecimiento de las condiciones financieras mundiales”.

Para la zona euro la OCDE ha decidido mantener el crecimiento del PIB en el 1% para este año. Alemania todavía renqueante que avanzará apenas un 0,4%; Francia, cuyo PIB se enfriará al 0,6%, dos décimas menos de lo pronosticado en marzo, e Italia, que crecerá también un 0,6%, una décima menos de lo anticipado. Esto es, la OCDE ha recortado las previsiones de tres de las cuatro mayores economías de la moneda única (ha mantenido la de Alemania), al tiempo que se ha convertido en el primer gran organismo internacional que ha aplicado un recorte a las perspectivas del PIB español, situándose dos décimas por debajo del objetivo que aún defiende el Gobierno de Pedro Sánchez: 2,6%.

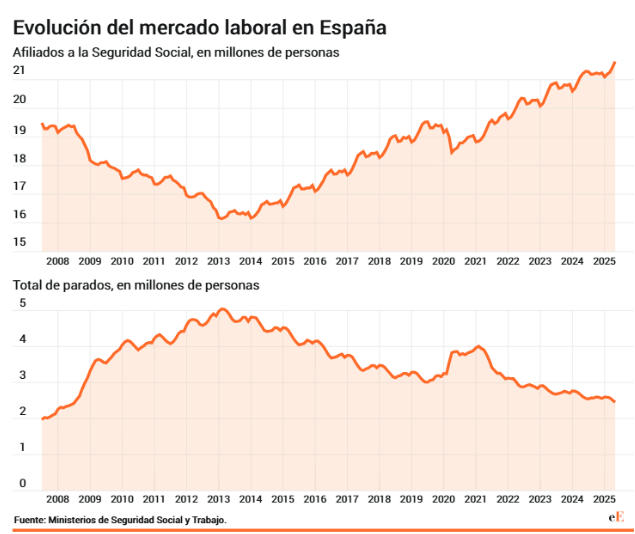

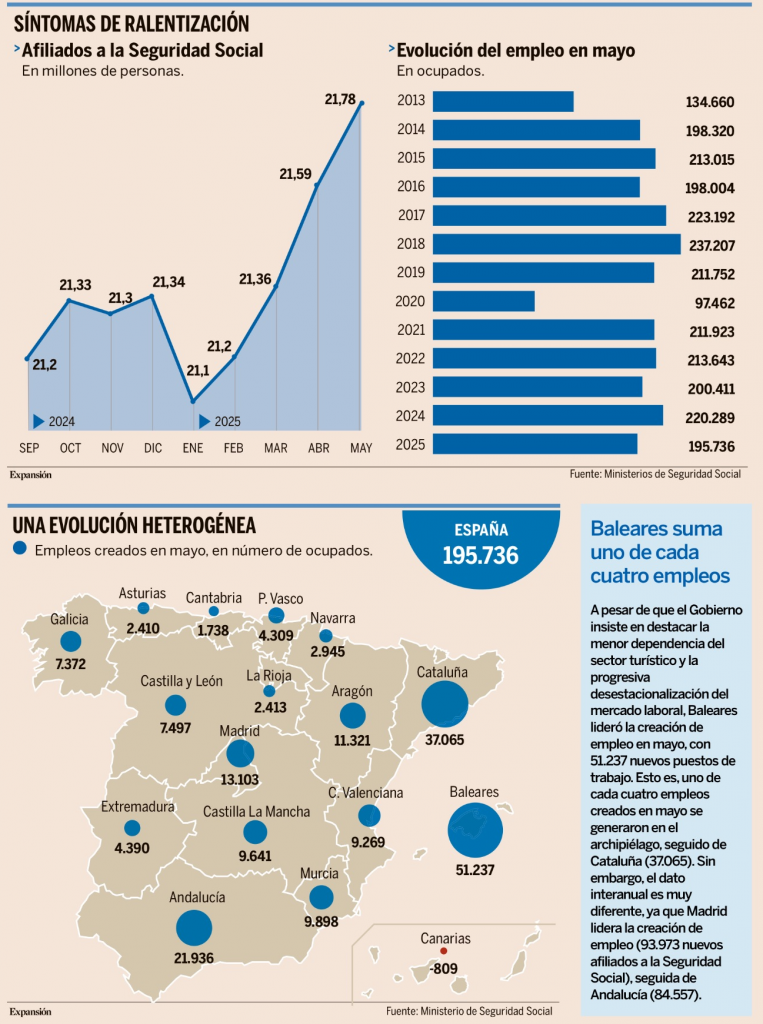

En España el mercado laboral da muestras de una ralentización paulatina, debido tanto a las turbulencias en la economía global como a la dificultad para cubrir determinadas vacantes. Y ello, a pesar de que el Gobierno insiste en que España vive en una “primavera” para el empleo y trata de alejar la idea de un enfriamiento. En el mes de mayo se crearon 195.736 puestos de trabajo respecto a abril, hasta alcanzar los 21.784.375 empleos, de acuerdo con los datos publicados este martes por el Ministerio de Seguridad Social, Inclusión y Migraciones, una cifra que podría parecer muy positiva pero que es la segunda peor de los últimos doce años. Al mismo tiempo, el desempleo se redujo en 57.835 personas el último mes, hasta los 2.454.883 parados, según los datos del Ministerio de Trabajo y Economía Social. En mayo se generaron 195.736 puestos de trabajo respecto a abril, gracias fundamentalmente al empujón de la hostelería, que aportó 78.476 afiliados a la Seguridad Social. Sin embargo, esta cifra fue inferior a la de los meses de mayo de los once años anteriores, cuando se llegaron a generar hasta 237.207 empleos, con la única excepción de un dato muy tibio en 2020, cuando la economía se estaba viendo extremadamente castigada por el coronavirus y las restricciones a la actividad para frenar la pandemia. Además, hay dos datos que también apuntan a un cierto enfriamiento: el crecimiento interanual del empleo (462.581 nuevos afiliados, cuando hace unos meses se superaba el medio millón) y la evolución mensual desestacionalizada (20.790 empleos, la mitad que la media en los doce meses anteriores). Por ello, la Fundación de Cajas de Ahorros (Funcas) señala que “la creación de empleo se ralentiza” este año, con un 8,1% menos de nuevos empleos entre enero y mayo que en los cinco primeros meses del año pasado.

La Reserva Federal afronta unos meses muy exigentes. Mohamed El-Erian. Financial Times.

No se suponía que fuera así. A estas alturas, la Reserva Federal debería haber podido declarar “misión cumplida”, poniendo fin a un período en el que la inflación de EEUU fue más alta y prolongada de lo debido. Y podría haber destacado su éxito al evitar la “dificultad” económica que advirtió en agosto de 2022 al abordar el aumento de precios.

En cambio, tendrá que afrontar un verano en el que sus objetivos gemelos —baja inflación y máximo empleo— se verán amenazados. Seguirá defendiéndose de los ataques de la Casa Blanca, sobre todo ahora que ha señalado que es improbable que haya un recorte de tipos antes de septiembre. Y este año se ha comprometido a implementar un nuevo marco de política monetaria que a muchos recordará las importantes deficiencias del actual.

Los desafíos

La lista de desafíos no termina aquí. La Reserva Federal opera en un entorno inestable donde las relaciones económicas históricas que inspiran la formulación de sus políticas son más inestables. El banco central debe vigilar de cerca el dólar: su reciente debilidad plantea algunas preguntas incómodas sobre su papel histórico en la economía global y sobre el de los mercados financieros estadounidenses como receptores indiscutibles del ahorro externo. A esto se suma la preocupación periódica por el mercado de bonos del Tesoro de EEUU. En defensa de la Fed, muchos de los desafíos se deben a factores ajenos a su control. Cuatro, en particular, han contribuido a lo que, en mi opinión, pasará a la historia como un período extraordinario de incertidumbre económica.

El primero es la turbulencia sobre los aranceles. El uso de esta herramienta de política económica como arma ha generado confusión sobre las prioridades de la administración Trump. ¿Se trata de “escalar para desescalar”, donde el aumento de aranceles busca garantizar un sistema comercial más justo que probablemente sea temporal? ¿O se trata de un nuevo modelo de aranceles de larga duración para impulsar los ingresos presupuestarios y relocalizar la actividad manufacturera?

El segundo factor es la incertidumbre sobre las políticas de la administración en general, y en particular sobre su enfoque de las finanzas públicas. Aún no se han percibido todas las implicaciones del proyecto de ley de presupuesto que se tramita en el Congreso.

Tampoco está claro cómo evolucionará el restablecimiento del empleo y los contratos gubernamentales. Y aún no se conoce con claridad la magnitud, la forma ni el calendario de los planes de desregulación de la Casa Blanca.

El tercer factor es el conjunto de inconsistencias inusuales en los datos. Los datos que reflejan la percepción de las empresas y los hogares, han estado dando señales de alerta durante meses, advirtiendo de menor crecimiento y mayor inflación. Y los datos que se relacionan con su actividad, aún no han confirmado ninguna de estas dos cosas.

El cuarto factor es mucho más positivo: el potencial de mejora de la productividad que ofrecen las innovaciones, en particular la inteligencia artificial. Sin embargo, y es importante destacar, no hay consenso sobre la magnitud ni el momento oportuno de tales avances.

Todo esto dificulta la capacidad de la Fed para pronosticar y actuar en un momento en que la estanflación se ha convertido en un riesgo creciente. Esto también se ve dificultado por la erosión de la credibilidad de la política monetaria de la Fed, un factor esencial para una orientación eficaz de la política monetaria a futuro.

Dado lo que está en juego, el banco central no tiene más remedio que dedicar gran parte de este verano a la defensiva. Sin embargo, no debería limitarse a esto. También necesita pasar a la ofensiva con un marco de política monetaria más creíble, incluyendo las recomendaciones de un reciente grupo de trabajo del G30 del que, para mayor información, formé parte. Estas incluyen mejorar la comunicación con medidas como la creación y publicación de una estructura formal para el uso de la orientación prospectiva sobre política monetaria; la publicación de las previsiones del personal técnico; la orientación explícita sobre las compensaciones entre empleo e inflación; y el desarrollo de un marco transparente para evaluar los programas de expansión cuantitativa y ajuste.

La Fed también debería ser más receptiva a utilizar diversos análisis de escenarios, como plantean el expresidente de la Reserva Federal de Nueva York, Bill Dudley, y otros. Y debería mejorar su comprensión detallada del impacto de las fuerzas económicas en los hogares y las empresas.

Finalmente, la Fed debería tener otra consideración estratégica este año: revisar su objetivo de inflación del 2%. Sin duda, esto requiere consideración dados los cambios estructurales de la economía. Sin embargo, la Fed ya lo ha descartado explícita y reiteradamente. En estas circunstancias, podría parecer una medida defensiva obvia, pero podría ser una oportunidad perdida.

La oportunidad del euro. Ignacio De la Torre. Economista jefe, Arcano Partners.

Milton Friedman afirmó que “solamente una crisis, real o percibida, genera cambios duraderos. Cuando esa crisis ocurre, las acciones que se toman dependen de las ideas que en ese momento imperan”.

El dólar ha disfrutado de su condición de divisa de reserva de una forma incontestable desde 1945. Una divisa de reserva viene definida, entre otros factores, porque se usa preeminentemente en el comercio internacional, especialmente entre naciones que no son las que la emiten. Hasta 1914 estaba respaldada por la emisión de monedas de alta calidad (contenido de plata o de oro); a partir de 1945, por una moneda con credibilidad convertible en oro; y desde 1971, por una moneda con cierta credibilidad sin respaldo en metales preciosos. Esta credibilidad se construye sobre factores como la independencia del banco central (a veces volátil), el imperio de la ley, la facilidad de convertibilidad y la liquidez de su mercado de capitales.

El desplazamiento de una divisa de reserva por otra es un proceso muy gradual. El ducado veneciano desempeñó ese papel entre los siglos XIV y XV. El real de a ocho español, acuñado principalmente en la ceca de México, lo asumió entre los siglos XVI a XVIII, sobre todo en el comercio en Asia y América, y en los intercambios entre ambos continentes. La libra esterlina fue preponderante en el XIX y hasta la Primera Guerra Mundial, tras la cual fue progresivamente desplazada por el dólar en el periodo de entreguerras.

La Administración Trump y, en menor medida, la de Biden han tomado decisiones que pueden socavar el futuro del dólar como divisa de reserva. Entre otras, señalaría: i) usar la divisa como herramienta geopolítica para imponer o amenazar con imponer sanciones; ii) aumentar la inestabilidad fiscal de EEUU, que se ha visto agravada tras promover una reforma que, de pasar el filtro del Senado, podría elevar la deuda pública al 129% del PIB en 2034, según el Congressional Budget Office, frente al máximo histórico del 106% registrado tras la Segunda Guerra Mundial; de hecho, el riesgo de quiebra actual del país (CDS) es coherente con una calificación crediticia (BBB+) muy inferior a la actual (AA); iii) amenazar con imponer impuestos discrecionales a extranjeros con activos en EEUU, a tenor del artículo 899 de la nueva iniciativa fiscal “Big, Beautiful”, como la denomina Trump; esta disposición autoriza a aplicar un impuesto de hasta un 20% a los tenedores de activos norteamericanos “si el país de origen del poseedor practica una política fiscal discriminatoria”, interpretación que se deja al arbitrio de la arbitraria Administración doméstica; y iv) generar dudas sobre el imperio de la ley y la independencia de las instituciones de EEUU, en especial del banco central.

Los pasos a dar con el euro

Estas políticas socavan la demanda del dólar. Aunque se ha debatido mucho sobre su futuro como divisa de reserva, el proceso será muy gradual, al no existir a fecha de hoy alternativas creíbles. En este contexto, la zona euro debería abrir un debate sobre las medidas necesarias para que el euro pueda sentar las bases que le permitan posicionarse, a medio plazo, como alternativa parcial. Entre otras medidas: i) aumentar las emisiones conjuntas de deuda, con el objetivo de fijar una curva de tipos de la zona euro con más liquidez que la actual; ii) aumentar las importaciones denominadas en euros hacia los Estados miembros, siguiendo el ejemplo de lo que se ha hecho con el gas licuado (TTF); iii) proporcionar préstamos (swaps) de euros a otros bancos centrales para facilitar su uso en transacciones internacionales; iv) completar la arquitectura financiera europea ejecutando la Unión de Ahorro e Inversiones y la Unión Bancaria; y v) impulsar el desarrollo del euro digital para promover su uso en plataformas de pago internacionales.

Aunque no llegue a desplazar al dólar como principal divisa de reserva, un uso más generalizado del euro en el comercio internacional abarataría los costes de financiación asociados a las mayores inversiones a acometer en defensa y, en el caso de Alemania, en infraestructuras. A fecha de hoy, ya podemos observar cifras muy impactantes. EEUU se financia a 10 años al 4,5%, frente a toda una Grecia, que lo hace al 3,3%, con Alemania al 2,5%. Estos diferenciales reflejan un mayor riesgo percibido en Estados Unidos en inflación, política fiscal y term premium, o prima de riesgo asociada a poseer bonos de mayor duración.

David Hume escribió en 1752: “El dinero no es, propiamente hablando, uno de los sujetos del comercio; sino el instrumento a través del cual los seres humanos se ponen acuerdo para facilitar el intercambio de un bien por otro. No es la rueda del comercio, sino el aceite que permite que el movimiento de la rueda sea liso y fácil”.

Ahí reside la gran oportunidad del euro.

La disciplina de mercado prevalecerá en Estados Unidos. Nouriel Roubini. Asesor principal de Hudson Bay Capital Management LP y profesor emérito de la Escuela de Negocios Stern de la Universidad de Nueva York.

Desde la elección del presidente estadounidense, Donald Trump, el año pasado, he sostenido que al menos algunas de sus políticas, con el tiempo, conducirán a un mayor crecimiento y a una menor inflación. Esto se aplica a su apoyo a la innovación de la industria tecnológica, a la desregulación, a tasas impositivas más bajas sobre el trabajo y las corporaciones, a una producción de energía mejorada y a recortes de un gasto público despilfarrador. Otras políticas de Trump, sin embargo, son estanflacionarias. El proteccionismo y los aranceles ralentizarán el crecimiento y harán subir los precios, al igual que la mano dura de su administración contra la inmigración, los recortes a la financiación de la investigación científica, los ataques a las instituciones académicas, el apoyo a los déficits presupuestarios sin financiación, las amenazas a la independencia de la Reserva Federal, los intentos desordenados por debilitar el dólar, los ataques al estado de derecho y el comportamiento corrupto. La marca Estados Unidos ha resultado muy dañada, y eso tendrá costes.

Aun así, he sostenido que la disciplina de mercado (sobre todo por parte de los vigilantes de bonos) y una Reserva Federal todavía independiente limitarían estas políticas estanflacionarias, dando ventaja a los asesores económicos moderados de Trump y produciendo una desescalada de las fricciones comerciales a través de las negociaciones. Eso es lo que ha ocurrido. Y ahora que los republicanos del Congreso están negociando un proyecto de ley presupuestaria que aumentará aún más los déficits y las ratios de deuda, la presión del mercado (a través de mayores rendimientos de los bonos a largo plazo) aumentará. Trump puede cambiar de rumbo o enfrentarse a un aumento repentino de los rendimientos de los bonos que provocará una recesión políticamente perjudicial.

Vale la pena recordar que los primeros ataques de Trump a la independencia de la Fed ya resultaron contraproducentes. Las acciones estadounidenses se hundieron, los rendimientos de los bonos se dispararon y Trump dejó de amenazar con despedir al presidente de la Fed, Jerome Powell. Aunque podrá sustituir a Powell en 2026, la Fed seguirá siendo independiente, porque su presidente es primus inter pares (primero entre iguales), y no un monarca absoluto. La postura general del Comité Federal de Mercado Abierto seguirá reflejando las opiniones de sus miembros.

Por ahora, Powell le está haciendo un favor a Trump al no recortar los tipos de interés. La Fed está anclando de forma creíble las expectativas de inflación ante las presiones sobre los precios inducidas por los aranceles. Al abstenerse de recortar las tasas ahora, la Fed conserva la opción de recortarlas cuando la economía se debilite hacia finales de año. Trump no tiene motivos para atacar a Powell, salvo para catalogarlo como el chivo expiatorio de una posible recesión que él mismo ha provocado (igual que culpará de la inflación a la tozudez del presidente chino, Xi Jinping).

Restricción a la inmigración

Las restricciones de la administración a la inmigración –y, por tanto, a la oferta de mano de obra– también serán contraproducentes. El período 2023-24 trajo consigo un crecimiento robusto y una caída de la inflación debido a un gran aumento de la oferta de mano de obra a través de la inmigración (en parte indocumentada). Con un mercado laboral tenso, las políticas que reduzcan la oferta de trabajadores impulsarán el crecimiento salarial y la inflación, dañando la economía y la posición política de Trump (el mismo efecto que la inflación de la era pandémica tuvo sobre Joe Biden).

Estados Unidos necesita un flujo constante de inmigrantes (preferiblemente documentados). Trump ya se puso del lado de Elon Musk en la cuestión de los visados H-1B para trabajadores calificados (un programa del que Silicon Valley depende fuertemente). Al desafiar a su base nativista MAGA, demostró que no está del todo desorientado sobre la necesidad de atraer talento extranjero. A pesar del daño más amplio que Trump le está provocando a la marca estadounidense, Estados Unidos sigue siendo el principal destino para el 10% de los investigadores científicos y talentos empresariales de todo el mundo, debido a la prima de compensación tres a cinco veces superior ofrecida en Estados Unidos.

Recortes en investigación

Pero recortar la financiación de la investigación y permitir una fuga de cerebros no es coherente con el mantenimiento del dominio estadounidense en IA y otras industrias del futuro. También en este caso, las reacciones de la industria y la disciplina del mercado apoyarán a los asesores de Trump, que tienen la cabeza más fría. Asimismo, los crecientes desafíos legales a las deportaciones de la administración pueden finalmente empujarla hacia políticas de inmigración más sensatas. De lo contrario, la disciplina de mercado volverá a pegar con fuerza.

Los esfuerzos de la administración Trump para impulsar la competitividad de Estados Unidos y reducir el déficit comercial a través de un dólar más débil quizá también sean contraproducentes. Cuando los aranceles del Día de la Liberación anunciados el 2 de abril, las amenazas de despedir a Powell y la anticipación de mayores déficits fiscales hicieron que el dólar comenzara a caer, pronto se produjo una fuerte corrección de los precios de la renta variable y un repunte de los rendimientos de los bonos y los diferenciales de crédito. Trump se echó atrás debidamente con los aranceles y con Powell, y la misma disciplina forzará un ajuste fiscal –como hemos visto en otras economías avanzadas y mercados emergentes en los últimos años–.

La idea de un “Acuerdo de Mar-a-Lago” para orquestar un debilitamiento ordenado del dólar es descabellada, rozando la locura. Los principales socios comerciales –sobre todo China– nunca se unirían, y los propios amigos y aliados de Estados Unidos se opondrían. Cuanto más esperen los mercados una repentina devaluación del dólar, más se dispararán los rendimientos de los bonos. Las propuestas de convertir las tenencias del Tesoro a corto plazo de los no residentes en valores a largo plazo ni siquiera funcionarían en teoría, mucho menos en la práctica. Debilitar el dólar mediante controles de entrada de capitales –un impuesto sobre las tenencias extranjeras de bonos del Tesoro– hará subir casi con seguridad las tasas a largo plazo y debilitará la economía. Los vigilantes del mercado simplemente no permitirán que se sigan aplicando políticas tan insostenibles durante mucho tiempo.

Por último, si bien el ataque de la administración al estado de derecho ha sido bastante agresivo, las instituciones democráticas estadounidenses –empezando por los tribunales y los jueces independientes– y la sociedad civil siguen siendo sólidas, y deberían ser capaces de limitar las políticas más extremas. Una vez más, no hay que subestimar aquí el poder de la disciplina de mercado. En otros países –como Turquía– donde los autócratas han socavado el estado de derecho, la reacción de los mercados de bonos y otros mercados ha sido implacable.

En última instancia, o Trump da marcha atrás en sus políticas estanflacionarias para concentrarse en medidas favorables al crecimiento, o la tensión financiera y una recesión harán que el Partido Republicano pierda las elecciones de mitad de mandato en 2026. Es de esperar que Trump haga caso al mercado y deje de actuar según sus peores instintos. Debería reconocer que las innovaciones tecnológicas de cosecha propia prometen aumentar sustancialmente el crecimiento potencial de Estados Unidos. Lo único que le queda por hacer es apartarse de su propio camino.

¿Tranquilidad? Man Group (3 de Junio)

¿Es la inquietante calma de los mercados la calma que precede a otra tormenta, o simplemente agotamiento tras cinco meses de volatilidad incesante y un panorama geoeconómico cambiante?

A falta de una bola de cristal, el examen de regímenes de mercado pasados mediante el análisis de los factores de riesgo y la dinámica sectorial constituye una valiosa herramienta para navegar por la incertidumbre. La historia no se repite, pero a menudo surgen patrones que nos ayudan a anticipar cómo podrían interactuar las condiciones macroeconómicas actuales con la evolución política.

Macroscope, nuestro modelo propio de régimen macroeconómico, considera que el entorno de mercado actual se encuentra entre la fragilidad y una tímida estabilización. Presenta grandes similitudes con finales de 2010 y mediados de 2020, periodos definidos por la incertidumbre y las frágiles recuperaciones de grandes crisis. Octubre de 2012 también destaca como periodo comparable, cuando las intervenciones de los bancos centrales apuntalaron un optimismo cauto, estabilizaron los rendimientos de los bonos y respaldaron los activos de riesgo en medio de las tensiones geopolíticas.

Aunque los mercados se han recuperado del desplome de abril tras el alivio inicial de las tensiones comerciales, los inversores mantienen la cautela ante el creciente déficit de EE.UU., la incertidumbre política y el debilitamiento de las perspectivas económicas. La mayor economía del mundo se contrajo un 0,2% anualizado en el primer trimestre, según mostró una segunda estimación la semana pasada. Ello provocó apuestas por una relajación más rápida de la política monetaria, a pesar de que la inflación se mantiene obstinadamente por encima del objetivo del 2% fijado por la Reserva Federal.

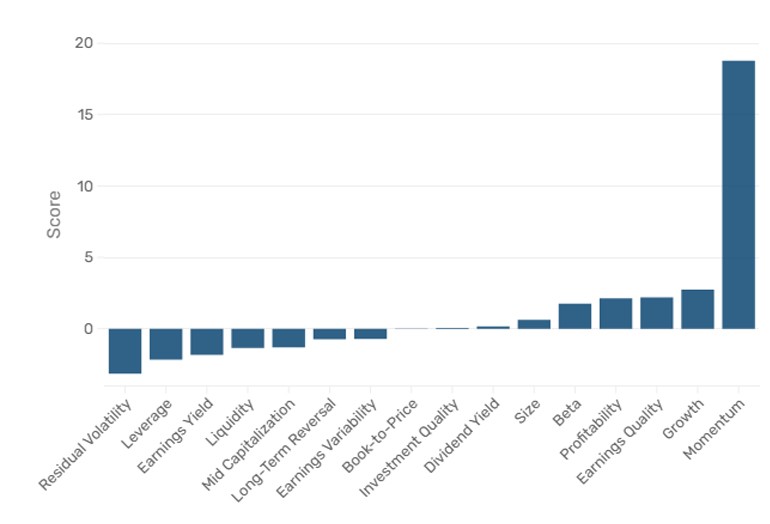

A pesar de que las similitudes macroeconómicas se mantienen prácticamente sin cambios desde justo antes del Día de la Liberación, el 2 de abril, el posicionamiento de Macroscope, que refleja los cambios en la dinámica del mercado y el sentimiento de los inversores, ha pasado a favorecer a los valores con mayor sensibilidad a los movimientos del mercado (beta más alta), lo que refleja un renovado apetito por el riesgo. Se trata de un giro brusco con respecto a su postura más defensiva de abril. Entre los factores de estilo, el crecimiento ha superado al valor como inclinación preferida del modelo, lo que indica una visión más optimista de la dinámica del mercado. Sin embargo, los valores de calidad siguen ocupando un lugar destacado, en consonancia con la perspectiva prudente pero oportunista del modelo.

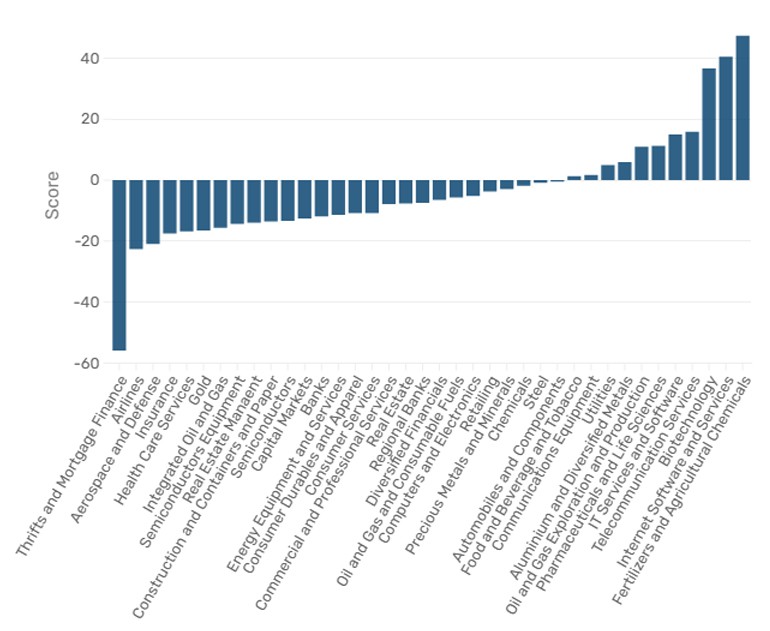

Gráfico 1: Cambio del mercado hacia un mayor riesgo

Fuente: Man Numeric, MSCI Barra a 28 de mayo

Por sectores, las industrias cíclicas como el software de Internet y la biotecnología han repuntado, impulsadas por una tímida confianza en la estabilización de los mercados. Sin embargo, los sectores sensibles al comercio, como los semiconductores, siguen bajo presión, lo que refleja la continua cautela en torno a la dinámica del comercio mundial.

Gráfico 2: Repunte de las industrias cíclicas

Fuente: Man Numeric, MSCI Barra a 28 de mayo

¿Trato o no trato?

Se suponía que las fusiones y adquisiciones (M&A) volverían con fuerza este año. Después de dos años tranquilos, una administración republicana favorable a las empresas y la relajación de los obstáculos reglamentarios hacían esperar a muchos un frenesí de operaciones en Estados Unidos. Pero a medida que nos acercamos al ecuador del año, la actividad aún no ha despegado. De hecho, el volumen de fusiones y adquisiciones en EE.UU. en el primer trimestre de 2025 ha descendido un 33% en comparación con el mismo periodo del año anterior, con sólo 111.000 millones de dólares en operaciones anunciadas.

No es sorprendente que la principal razón por la que las empresas retrasan las operaciones sea la actual incertidumbre y volatilidad macroeconómicas. Dicho esto, siguen dándose muchas de las condiciones necesarias para impulsar la actividad de fusiones y adquisiciones (apetito, liquidez, demanda reprimida). Este es un breve avance de nuestro informe “M&A in 2025: Deal or No Deal ”, en el que se describen las principales oportunidades que vemos una vez que disminuya la volatilidad y vuelva la confianza.

Niebla macroeconómica y volatilidad

Las empresas y los fondos de capital riesgo están dispuestos a gastar. Hay mucho dinero en efectivo al margen, pero la imprevisibilidad macroeconómica mantiene el freno.

No se trata de necesitar una economía en auge -los negociadores pueden trabajar con un menor crecimiento o incluso con algunos aranceles-, sino que necesitan estabilidad. Sin ella, los consejos son reacios a asumir grandes compromisos.

¿Las buenas noticias? El panorama normativo está mejorando. Tras años de duras políticas antimonopolio bajo la presidencia de Joe Biden, la administración Trump ha introducido un enfoque más indulgente. Por ejemplo, la adquisición de Discover Financial Services por 35.300 millones de dólares por parte de Capital One -con sus solapamientos en tarjetas de crédito de alto riesgo- probablemente no se habría aprobado bajo el mandato de Biden. Aunque no todos los acuerdos se aprobarán (el intento de fusión de HPE con Juniper fue bloqueado por ser anticompetitivo), se ha producido un claro cambio en la velocidad y la probabilidad de las aprobaciones.

Mercados privados: La batalla por financiar grandes operaciones

Los mercados privados cuentan una historia ligeramente diferente. Sin la distracción de los movimientos del precio para los accionistas, las operaciones privadas suelen ser más fáciles de negociar. Recientes megaoperaciones como la adquisición de Wiz por parte de Alphabet (32.000 millones de dólares) y la compra de una unidad de Global Payments por parte de Worldpay (24.000 millones de dólares) ponen de manifiesto esta tendencia.

Los fondos de crédito privados también están ofreciendo a los grandes prestatarios más opciones de financiación. El auge de los préstamos privados para operaciones del mercado medio alto (empresas con un EBITDA superior a 100 millones de dólares) ha creado una nueva dinámica. Mientras que las empresas más pequeñas siguen dependiendo de los mercados privados, las más grandes tienen ahora la flexibilidad de elegir entre préstamos sindicados públicos y crédito privado.

¿Cuál es el resultado? Los precios y las condiciones del crédito privado se han vuelto más competitivos, creando un terreno fértil para las fusiones y adquisiciones privadas.

Instantáneas del sector: ¿dónde está la acción?

Algunos sectores están especialmente maduros para las operaciones:

- Sanidad: Las empresas farmacéuticas ricas en efectivo, como Pfizer, con abundantes ingresos por la vacuna COVID, están ansiosas por desplegar capital. Mientras que la política de la era Biden limitaba la consolidación a gran escala, es más probable que la administración de Trump dé luz verde a los servicios sanitarios y a las adquisiciones de grandes farmacéuticas.

- Tecnología: El crecimiento sigue siendo el principal motor. Aunque las grandes tecnológicas (por ejemplo, Alphabet y Amazon) pueden enfrentarse a obstáculos normativos, hay mucho apetito entre los gigantes tecnológicos más pequeños. La reciente adquisición de Hashicorp por IBM demuestra que incluso las grandes empresas tecnológicas pueden utilizar las fusiones y adquisiciones para reactivar el crecimiento.

- Europa y Japón: Más allá de EE.UU., el impulso a los cambios normativos en Europa y las reformas empresariales en Japón están creando oportunidades. Los bancos europeos buscan la consolidación en para crear «campeones paneuropeos», mientras que los cambios favorables a los accionistas en Japón han atraído el interés del capital riesgo en sectores como la fabricación y los servicios.

Oportunidades de riesgo

Un aspecto positivo inesperado es el aumento de las operaciones hostiles o no solicitadas. Pueden ser arriesgadas para los inversores, sin garantías de cierre y con la posibilidad de contraofertas, pero a menudo crean atractivas oportunidades de arbitraje de fusiones. Los diferenciales más amplios y los riesgos más elevados han sido especialmente atractivos en el ámbito de las compras apalancadas.

Reflexiones de despedida

Las piezas para un resurgimiento de las fusiones y adquisiciones están en su sitio: regulación menos restrictiva, niveles récord de capital riesgo y oportunidades sectoriales. Pero la clave para liberar este potencial es la estabilidad macroeconómica. Por ahora, las empresas esperan a que se calmen los ánimos.

Europa se enfrenta a la triple amenaza de Trump: Ucrania, OTAN y comercio. Henry Foy. Financial Times.

Los gobiernos europeos se preparan para unas negociaciones de alto riesgo con el presidente de EEUU, Donald Trump, que pondrán en la cuerda floja la defensa, la economía y la seguridad del continente. Los grandes proyectos para construir “una Europa independiente” están en suspenso mientras los funcionarios se esfuerzan por mantener el apoyo de Trump durante cinco semanas de negociaciones cruciales sobre Ucrania, el comercio transatlántico y el compromiso de EEUU con la OTAN. A los negociadores europeos les preocupa cada vez más que el presidente estadounidense exija concesiones en un área a cambio del apoyo en otra, obligando a la UE a sacrificar sus valores fundamentales o a aceptar una ruptura firme con Washington.

“Todas estas crisis, todas a la vez: es la tormenta perfecta”, afirma Josep Borrell, exjefe de la diplomacia de la UE, que dejó el cargo en noviembre. “Podría intentar apretarnos, y podría arrinconarnos desde las tres direcciones”. “Podría decirnos: ‘Si no me dais un buen acuerdo comercial, no apoyaremos a Ucrania’. O: ‘Si me presionáis para que apoye a Ucrania, entonces aumentaremos [nuestras exigencias para que aumentéis] vuestro gasto militar para la OTAN’, por ejemplo”.

Altos funcionarios de la UE han debatido los peores escenarios posibles en los tres apartados. Incluyen la suspensión total del apoyo estadounidense a Ucrania, cortando la inteligencia e impidiendo que los países europeos suministren armas compradas a EEUU; una guerra comercial a gran escala con consecuencias desgarradoras para el crecimiento económico; y la rápida retirada de Europa de las tropas y capacidades militares estadounidenses. “Esto ha pasado de buscar el mejor de los escenarios al control de daños”, explica un alto funcionario de la UE. “En comercio, defensa y Ucrania, la elección es entre un mal resultado y un muy mal resultado”.

Trump se enfrentará por primera vez a los líderes europeos en la cumbre del G7 que se celebrará en Canadá dentro de 10 días, donde los funcionarios esperan que el presidente estadounidense aclare su apoyo a Ucrania y su plan de sanciones a Rusia. Las capitales europeas quieren que Trump se comprometa a seguir apoyando a Kiev, pero temen que quiera un acuerdo de paz que haga a Ucrania, y al resto de Europa, vulnerable a futuras agresiones rusas. Una semana después, los líderes de la OTAN se reunirán en La Haya, y las capitales europeas esperan que sus promesas de aumentar el gasto en defensa convenzan a Trump de mantener el apoyo estadounidense a la defensa europea y le disuadan de recortar sus despliegues de tropas y armamento.

Dos semanas de vértigo

Al día siguiente, los líderes de la UE se reunirán en una cumbre en Bruselas sabiendo que tienen menos de dos semanas para negociar un acuerdo comercial con Trump para evitar aranceles del 50% que podrían devastar la economía del continente. “Vemos [Ucrania, la defensa europea y el comercio] como cuestiones separadas, pero para Trump, él sólo ve las mismas caras que le plantean varias preguntas molestas. No las va a tratar de forma distinta en contextos diferentes”, afirma un alto diplomático de la UE.

“Así que estamos esencialmente a un mensaje [en las redes sociales] o a un comentario en rueda de prensa de la calamidad en tres cuestiones existenciales para Europa: defensa, economía y seguridad”, añade. “Y por esa razón todo el mundo está tan tenso”. Diplomáticos y funcionarios explican que la preocupación más acuciante de Bruselas es ese temor a que Trump agrupe los temas en una sola negociación, y utilice la falta de avances en un área para castigar al bloque en otra. Las reuniones de los embajadores de los 27 Estados miembros de la UE en las últimas semanas han estado marcadas por la preocupación por la falta de opciones de que dispone el bloque, según funcionarios al corriente de las conversaciones. La firmeza en un ámbito corre el riesgo de provocar reacciones adversas en otro, señalan.

“[Las conversaciones] son surrealistas”, afirma uno de los funcionarios. “La respuesta a todos los grandes problemas a los que nos enfrentamos es: EEUU. Y se supone que EEUU es nuestro aliado más cercano”. Las tradicionales presiones de Francia para que Europa adquiera una mayor independencia de EEUU han ganado muchos más partidarios desde la reelección de Trump el pasado noviembre. “Nuestra próxima gran era, el próximo gran proyecto unificador, es la construcción de una Europa independiente”, dijo la presidenta de la Comisión Europea, Ursula von der Leyen, en un discurso la semana pasada.

Sin embargo, en privado, los diplomáticos de los Estados miembros y los funcionarios de la UE están profundamente preocupados por cómo las vulnerabilidades de la región pueden dividir a los países que apoyan la llamada autonomía estratégica de los que creen que la relación transatlántica debe defenderse a toda costa.

“La relación con EEUU es fundamental… para preservar la fortaleza de Occidente. Nuestros destinos están entrelazados”, declaró la semana pasada la primera ministra italiana, Giorgia Meloni, quizá la aliada política más cercana de Trump en Europa. “[El diálogo con Washington] debe llevarse a cabo con sabiduría y sentido común, y con un enfoque más político que burocrático”, dijo Meloni.

Alexandra de Hoop Scheffer, presidenta del German Marshall Fund, afirma que las capitales europeas tienen ahora un enfoque “mucho más realista” sobre la relación transatlántica. Pero añade: “¿Cuáles son nuestros intereses comunes? La verdad es que nunca hemos tenido esa conversación… La oferta, la propuesta, tendrá que venir de Bruselas, y en ese sentido todavía no están preparados”. Las posiciones cambiantes de Trump han hecho aún más compleja la coordinación de las respuestas entre los 27 Estados miembros sobre las tres cuestiones. Los indicios de que Trump se está impacientando con Vladímir Putin han suscitado esperanzas de que incluso podría apoyar más sanciones a Moscú. Ha elogiado los esfuerzos de los socios de la OTAN para aumentar el gasto, pero también ha amenazado con retirar tropas de Europa. Y sus múltiples cambios de opinión sobre las amenazas arancelarias han hecho que muchos se pregunten hasta qué punto hay que tomárselo en serio. “No podemos permitirnos… caer una vez más en la falacia de que la tormenta pasará”, afirmó Von der Leyen en su discurso de la semana pasada. “Que las cosas volverán a ser como antes: si tan sólo terminara la guerra, o se llegara a un acuerdo arancelario, o las próximas elecciones arrojasen un resultado distinto. No, no lo harán”.

Aunque el objetivo a largo plazo de una Europa más autónoma pueda estar extendiéndose por las capitales europeas, la respuesta a corto plazo a cómo mantener fuera a EEUU mientras el continente desarrolla su futuro alternativo se demuestra complicada. “¿Estamos en problemas”, pregunta un alto funcionario de la UE implicado en las negociaciones. “Sí. Estamos en problemas”.

Buen fin de semana.