La política de aranceles de Trump sigue marcando el ritmo del mercado, esta semana las bolsas empezaron subiendo ante la expectativa de aranceles no demasiado agresivos, pero luego volvió la volatilidad a los mercados (de Renta Variable, Renta Fija y divisas), y los volúmenes de negociación de las Bolsas ha caído esta semana con fuerza hasta tener mayor visibilidad.

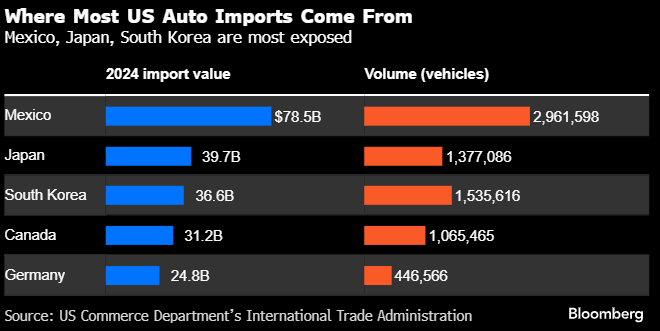

Trump anunció como el Día de la Liberación a la fecha del 2 de Abril en que se ponen en marcha losaranceles recíprocos, aunque seguiremos teniendo mucha volatilidad ante la falta de claridad, posibles exenciones, reducciones, autos, farmacéuticas… Trump anunciaba este lunes aranceles secundarios (nuevo concepto acuñado por el presidente americano) del 25% a aquellos países que compren crudo o gas de Venezuela a partir del 2 de abril, el principal afectado sería China, pero también estarían afectados India, España… También el lunes Trump afirmó que anunciaría aranceles a automóviles en los próximos días y sobre semiconductores y madera “en el futuro”, así como que habrá exenciones/reducciones de aranceles recíprocos para determinados países. El martes se anunció también la implementación de los aranceles al cobre que podría acelerarse y tomar efecto en las próximas semanas, y el miércoles los anunciados aranceles del 25% a todos los automóviles no fabricados en Estados Unidos a partir del 3 de Abril, inicialmente 2,5% para ir aumentando hasta 25%, según el gobierno americano supondrá ingresos fiscales de cercad de 100.000 millones de dólares anuales, los más afectados serán México, Japón, Corea del Sur, Canadá y Alemania, pero también autos estadounidenses por su elevada dependencia en cadenas integradas Estados Unidos-México-Canadá, y el consumidor americano por subida de precios.

El mes pasado, Donald Trump trasladó la orden de investigación al Departamento de Comercio para tarifar en un 25% las importaciones estadounidenses del cobre, las conclusiones del informe cuentan con un plazo de 270 días, sin embargo, Trump podría estar urgiendo para acelerar el proceso y tomar acción mucho antes de este período. La implementación de aranceles al cobre con tanta prisa contrastaría fuertemente con los diez meses de investigaciones que precedieron a los aranceles al acero y aluminio impuestos por Trump durante su primer mandato. Los temores a la entrada próxima de estos gravámenes están conllevando a un “efecto antelación”, multiplicando las importaciones estadounidenses de cobre correspondientes a este mes en hasta siete veces el nivel mensual normal. En los mercados de futuros, el diferencial entre los precios de cobre de Nueva York y Londres se ha ampliado a niveles récord (1.700 dólares por tonelada tonelada), creando incentivos entre los inversores para comprar en el mercado británico y venderlo en Estados Unidos a quienes tratan de asegurar el suministro.

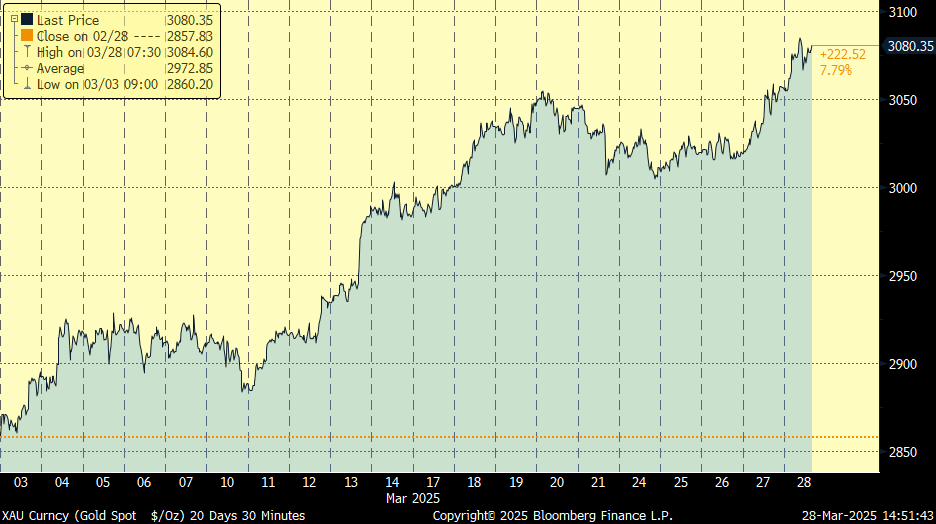

Xi Jinping se reúne hoy con 40 líderes de empresas globales para atraer inversiones a China y contrarrestar aranceles de Estados Unidos, mientras el precio del oro marcaba esta semana nuevos máximos, 3.084,60 dólares la onza (+17% en 2025) ante la incertidumbre sobre aranceles.

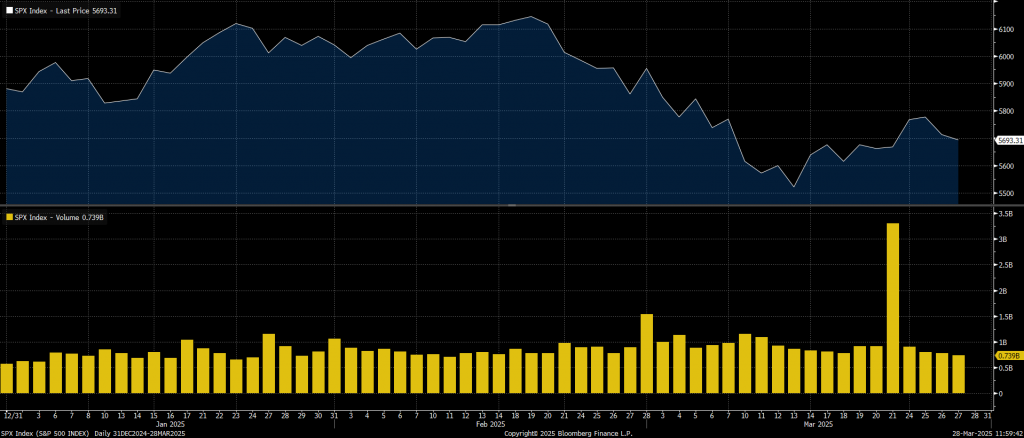

S&P 500 2025 y volúmenes de negociación:

Precio de la onza de oro último mes:

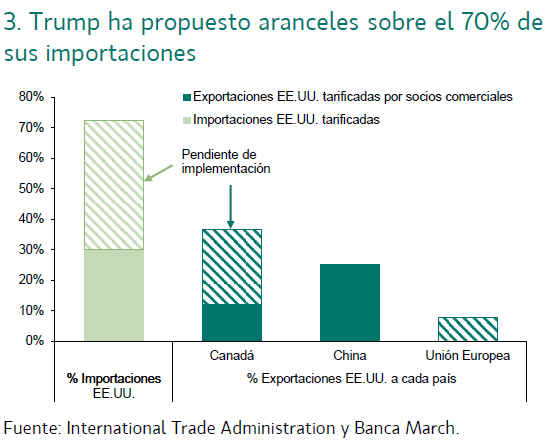

Si la administración norteamericana no rectifica, un 70% de los productos importados a Estados Unidos se verán afectados, ocasionando un fuerte shock sobre el crecimiento económico y la inflación. Como he comentado en varias ocasiones, habrá que ver en que queda esta política agresiva de aranceles propuesta por Trump, ya que su margen de actuación en este mandato es más limitado que en el anterior debido a que el déficit público se sitúa en el 6,6%, a diferencia del 2,9% de 2016, por lo que difícilmente podrá compensar con recortes de impuestos el efecto negativo de las tarifas como lo hizo en su primer mandato cuando recortó el tipo máximo de sociedades del 35% al 21%.

En cuanto a la política monetaria, esta semana destacaría las palabras de Raphael Bostic, presidente de la Fed de Atlanta, que comentó que sólo espera 1 bajada de tipos este año, frente a las 2 bajadas que esperaba anteriormente y lo que marca el dot plot de la Fed, ante impacto de aranceles en precios, y dijo que el objetivo de inflación 2% no se alcanzará hasta principios de 2027, y no ve excesiva desaceleración económica.

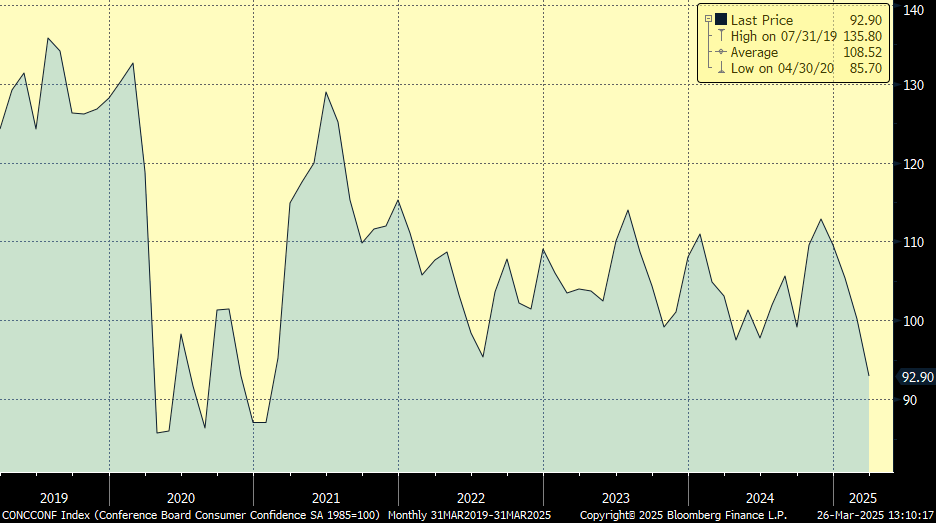

Esta semana ha seguido la debilidad de los indicadores macroeconómicos estadounidenses, sobre todo los relacionados con la confianza. El martes se publicó el índice de confianza de los consumidores de la Conference Board, que decepcionó al caer hasta 92,9 desde el 100,1 anterior y por debajo del 94 previsto. Con esta bajada la confianza se situó en mínimos desde enero 2021. Además, este retroceso vino explicado en gran parte por la caída del componente de expectativas, que bajó hasta 65,2 desde el 74,8 previo y se sitúa en mínimos de 12 años. En conjunto, unos datos negativos y que apuntan a una mayor preocupación de los consumidores estadounidenses sobre la inflación, la mediana de las expectativas a 12 meses para la inflación subió hasta el +5,1%, y los efectos negativos de los aranceles. Ahora bien, dentro de la encuesta, los consumidores se mostraron también más favorables a realizar compras en los próximos seis meses de bienes duraderos (televisores, electrodomésticos…) lo que podría estar apuntando a que los hogares tratarán de adelantarse al previsible incremento de los precios que traerán los mayores aranceles. También es llamativo que, en marzo, repuntaron las intenciones de tomar vacaciones en los próximos seis meses, tras la fuerte caída del mes anterior, actualmente un 43,2% de los encuestados pretende viajar, un nivel similar al promedio de los últimos 25 años (44,7%). Cifras que minoran la lectura negativa del índice general de confianza al señalar que el consumidor no estaría planteándose fuertes recortes de gasto en el corto plazo.

Conference Board Consumer Confidence.

El cambio en la política europea ya ha sucedido, aunque el impacto en el crecimiento podría no apreciarse hasta 2026. En Alemania la combinación del cambio de gobierno, los desafíos geopolíticos y el levantamiento de las restricciones al gasto han provocado un cambio significativo en la política fiscal. La ortodoxia fiscal ha quedado de lado. Simultáneamente, la victoria de Donald Trump en Estados Unidos y el consiguiente cambio de la política estadounidense, han hecho cambiar la postura de Alemania y Europa respecto al gasto en defensa. Alemania tiene pocas restricciones financieras para aumentar el gasto público, dados su bajo nivel de deuda. La modificación de límite de deuda en Alemania podría generar un estímulo fiscal de alrededor del 3 % del PIB. Dado el tiempo que lleva planificar el gasto en defensa e infraestructuras, así como el mayor déficit público, el estímulo tendrá poco impacto en el crecimiento en 2025, pero comenzará a sentirse muy positivamente a partir de 2026. Julius Bäer elevaba esta semana sus previsiones de crecimiento del PIB para Alemania al 1,6 % en 2026 y al 2 % en 2027, pero siguen esperando estancamiento en 2025.

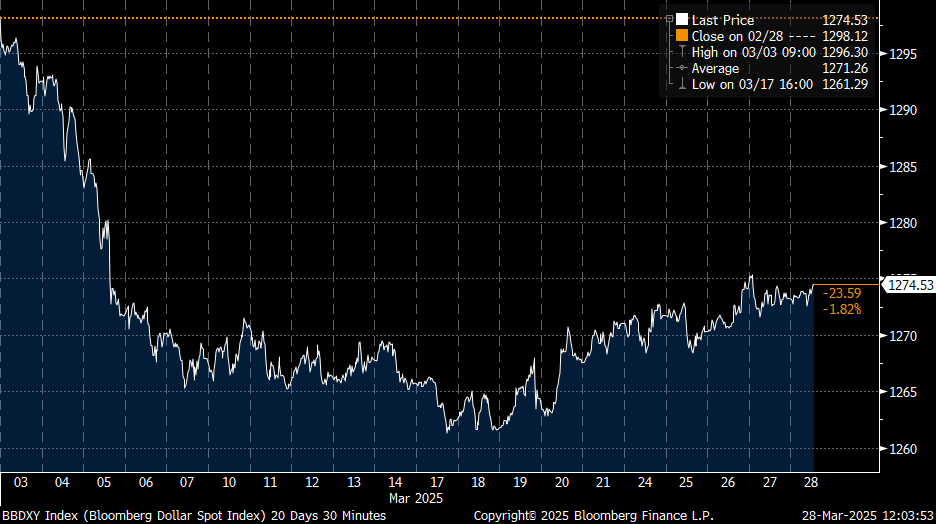

El concepto de «Acuerdo de Mar-a-Lago» se refiere a un acuerdo político para debilitar el dólar estadounidense, similar al Acuerdo del Plaza de 1985. Este último logró una devaluación del dólar de aproximadamente el 50% y redujo el déficit comercial de Estados Unidos con Europa Occidental, pero no así con Japón. Los instrumentos políticos para debilitar el dólar mediante un acuerdo tienen limitaciones y hacen improbable un pacto internacional. Las promesas de los socios de aumentar su consumo interno para reducir su dependencia de las exportaciones son plausibles, pero requerirían medidas de política fiscal congruentes. Por lo tanto, parece más probable que el debilitamiento del dólar se logre mediante actuaciones unilaterales. Un dólar estadounidense más débil iría en sintonía con la agenda de la administración Trump, pero también podría entrar en conflicto con otros de sus objetivos políticos, como reducir la inflación o mantener el dólar como divisa de reserva. Recientemente, la errática política estadounidense ha provocado resultados similares, con el dólar estadounidense debilitándose aproximadamente un 6% desde la investidura de Donald Trump, y un 2% en el último mes.

Bloomberg Dollar Spot Index últimos 30 días.

Paridad Dólar euro desde 1984 (caída del 50% del dólar después del Acuerdo del Plaza de 1985):

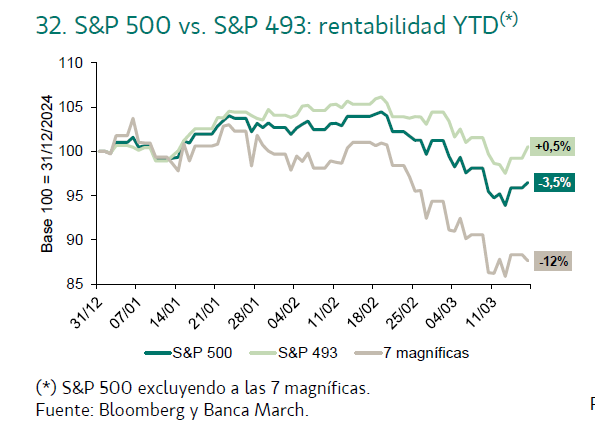

El peor comportamiento de las Bolsas americanas respecto a las Bolsas europeas viene, fundamentalmente por el peor comportamiento del sector tecnológico, que era lo que había hecho que el S&P 500 tuviese mejores rentabilidades en los últimos años frente al resto de Bolsas mundiales. Las 7 Magníficas llevan una caída en el año del 12%, y si eliminamos estás 7 compañías del S&P 500, las otras 493 empresas que componen el índice llevarían una subida agregada del 0,50% frente a la caída en el año del S&P 500 del 3,5% actual.

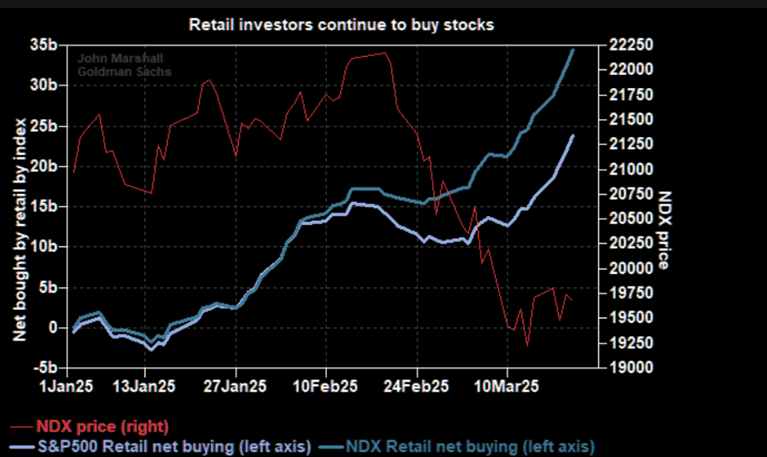

Los inversores minoristas continúan comprando renta variable, en lo que llevamos de año los minoristas han comprado 35.000 de dólares en acciones del Nasdaq 100 y 24.000 en acciones del S&P 500, y, sorprendentemente (por el pobre comportamiento de las Bolsas) la mitad de ese flujo comprador se ha dado en Marzo. Los pequeños inversores han invertido casi 70.000 millones de dólares en renta variable estadounidense este año, mientras que los inversores profesionales están recortando su exposición al mercado por el temor a las políticas de Donald Trump. La inversión de los particulares en renta variable y fondos cotizados estadounidenses ha ascendido a 67.000 millones de dólares en 2025, una cifra sólo ligeramente inferior a los 71.000 millones del último trimestre de 2024, según el proveedor de datos VandaTrack. Esto indica que los pequeños inversores siguen siendo optimistas respecto a la renta variable de Wall Street a pesar de las intensas turbulencias de este año, desencadenadas por los erráticos planes arancelarios del presidente y la aparición de la empresa china de inteligencia artificial DeepSeek.

Datos de Goldman Sachs muestran que los inversores particulares han sido vendedores netos de acciones estadounidenses en sólo siete sesiones este año, a pesar de que el S&P 500 ha caído 25 días. Por el contrario, según Bank of America, los grandes inversores realizaron en marzo el mayor recorte de su historia en su inversión en renta variable estadounidense.

Importante esta semana:

Trump declaró el fin de semana pasado que habrá flexibilidad en los próximos aranceles del 2 de abril y recalcó que la palabra “flexibilidad” era importante. Dijo que en vez de poner aranceles sector por sector, podría anunciar un paquete más específico, aunque ajustable. El presidente llamó a ese día “Día de la Liberación”, dando a entender que lo ve como una medida para «liberar» o proteger la economía estadounidense frente a prácticas comerciales injustas. Si Estados Unidos impone esos aranceles, Francia insta a la UE a que se defienda y tome represalias.

Según fuentes de Reuters, de algunos funcionarios europeos y supervisores bancarios están empezando a preguntarse si aún pueden confiar en que la Reserva Federal Estados Unidos les provea acceso a dólares en momentos de crisis financiera o estrés en los mercados. El motivo de la preocupación es que, dada la creciente tensión geopolítica, competencia económica y cambios en la política monetaria, algunos funcionarios europeos temen que Estados Unidos pueda priorizar sus propios intereses y limitar dicho acceso.

El martes conocimos en Estados Unidos un nuevo descenso de la confianza del consumidor impactado negativamente por la incertidumbre sobre las consecuencias de los mayores aranceles, tanto en el crecimiento como en la inflación. También descendieron los PMIs de las Fed regionales de Philadelphia y Richmond. En el mercado de la vivienda los precios siguieron moviéndose al alza (+4,7% interanual frente al +4,5% anterior) y la compra de viviendas nuevas subió un +5% anual, manteniéndose en positivo por quinto mes consecutivo.

Continuando en Estados Unidos ayer se revisó ligeramente al alza el PIB cuarto trimestre del 2024. El dato final mostró un avance de la actividad del +2,4% trimestral anualizado, una décima por encima de la anterior publicación y con el consumo privado manteniéndose como el principal contribuidor al crecer a ritmos del +4% trimestral anualizado. Pasando de un dato atrasado como es el PIB a otro más coincidente con el momento actual, conocimos que, en el mercado laboral se mantienen las señales de fortaleza, con las peticiones de subsidio por desempleo semanales manteniéndose en niveles reducidos al situarse en la última semana en 224 mil peticiones frente a las 225 mil anterior. Cifras que siguen mostrando un empleo sostenido en este 1T del año.

En cuanto a la invasión de Ucrania por parte de Rusia, Estados Unidos aún espera un amplio acuerdo de alto el fuego para Semana Santa, aunque reconoce que la agenda puede retrasarse a medida que Moscú da señales de que no tiene prisa. El martes por la tarde Ucrania y Rusia anunciaban que cerraban el acuerdo de cese al fuego sobre las infraestructuras energéticas al que se ha añadido una tregua en las hostilidades en el Mar Negro, lo que permitiría agilizar y asegurar un mayor tráfico marítimo de productos agrícolas y fertilizantes. No obstante, los términos del acuerdo no son del todo claros y la parte rusa señala como condición para llevar a cabo el cese al fuego que se levanten las restricciones para el comercio de estos productos, lo que de facto sería retirar las sanciones a los bancos rusos especializados en la exportación del sector agrícola, su vuelta al sistema de pagos SWIFT y la eliminación de las limitaciones a la importación de maquinaria agropecuaria. Dichas condiciones necesitarían el visto bueno de la Unión Europea, la principal ejecutora de estas restricciones. Putin sugirió ayer la creación de un gobierno temporal en Ucrania bajo la supervisión de las Naciones Unidas. Este gobierno tendría como objetivo organizar nuevas elecciones y negociar un tratado de paz, con la participación de Estados Unidos.

El miércoles destacaron las declaraciones de Austan Goolsbee, presidente de la Reserva Federal de Chicago y miembro de la Reserva Federal, que asegura que “si se comprueba que las expectativas de inflación a largo plazo basadas en el mercado se comportan como lo han hecho estas encuestas en los últimos dos meses, podría considerarlo una señal de alerta”. La semana pasada, la Reserva Federal mejoró ligeramente sus perspectivas de inflación y rebajó su pronóstico de crecimiento, a medida que los aranceles de Donald Trump repercuten en la evolución de la mayor economía del mundo. El presidente de la Fed, Jay Powell, manifestó su confianza en que las expectativas de inflación se mantengan bajo control, citando un panorama moderado en los mercados. Goolsbee, que fue asesor económico principal del ex presidente de EEUU Barack Obama, afirma que, si las expectativas de los inversores comienzan a converger con las de los hogares estadounidenses, la Reserva Federal tendrá que actuar. “Con independencia de las circunstancias, sería necesario tomar cartas en el asunto”.

Los banqueros centrales de todo el mundo consideran que es fundamental mantener “ancladas” las expectativas de inflación a largo plazo. Si los ciudadanos pierden la confianza, podría generarse un círculo vicioso de aumentos salariales y de precios. Mantener las expectativas bajo control cobra ahora especial relevancia, en un momento en que la Fed está intentando volver a situar la inflación en su objetivo del 2% después de que la economía estadounidense sufriera el mayor aumento de precios desde la década de 1980, en parte por la falta de oferta durante la pandemia. El índice de precios del gasto en consumo personal, una de las medidas de referencia de la Fed, se situó en el 2,5% en enero. Goolsbee reconoce que el banco central ya no se encuentra en la “coyuntura perfecta” observada en 2023 y 2024, cuando la inflación parecía estar retrocediendo al 2%, sin que ello afectara al crecimiento y al empleo. En su opinión, ahora se ha entrado en un capítulo diferente, donde “hay mucha más incertidumbre”. La Reserva Federal ha reconocido que la incertidumbre generada por Trump sobre las perspectivas de inflación y el crecimiento ha obstaculizado sus planes de recortar los tipos de interés del nivel “restrictivo” actual en el 4,25 % al 4,5 %.

El Departamento de Eficiencia Gubernamental (DOGE), liderado por Elon Musk, tiene como objetivo reducir el gasto federal en 1 billón de dólares en un plazo de 130 días, finalizando a finales de mayo de 2025. Musk ha afirmado que estos recortes no afectarán a los servicios esenciales y que los beneficiarios de la Seguridad Social recibirán mayores prestaciones.

En Japón, el presidente del Banco Central de Japón, Uchida, dijo que el BoJ ajustará el grado de flexibilización de la política monetaria si se cumplen las perspectivas económicas para alcanzar el objetivo de precios.

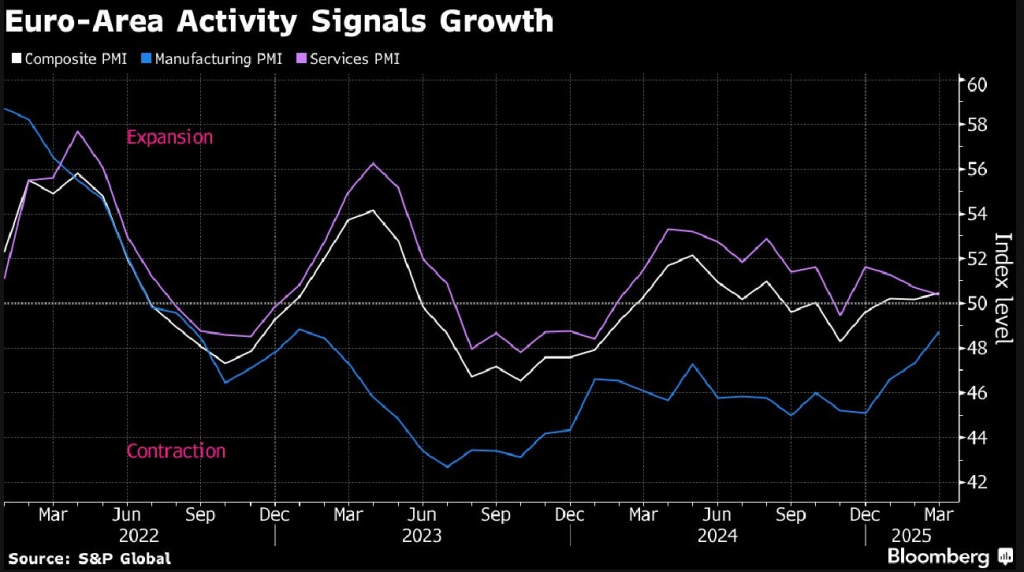

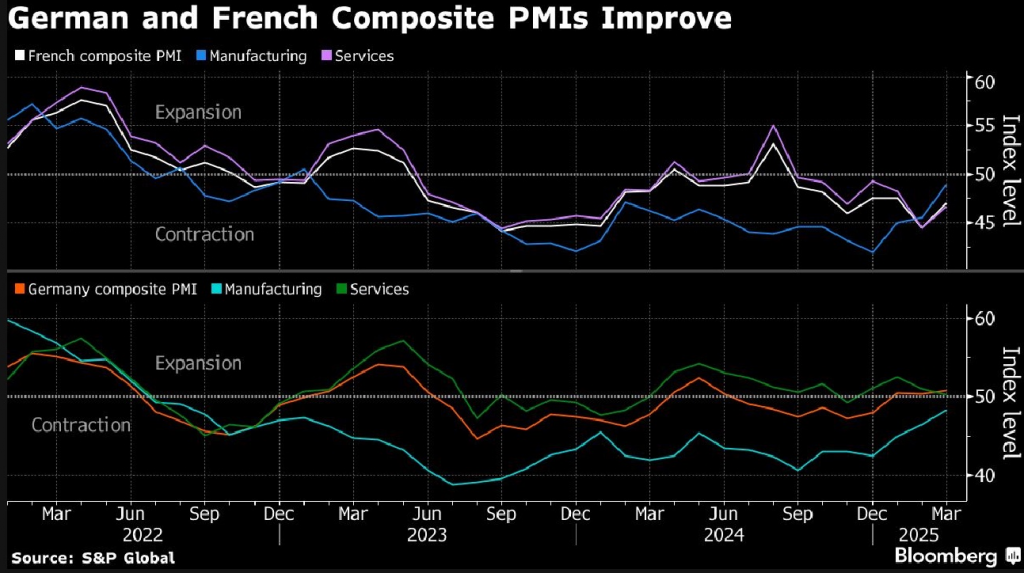

En Europa comenzamos la semana con la publicación de los PMIs de Francia y Alemania, algo mejores de lo esperado. Francia 47 frente al 46,1 esperado, Alemania PMI Composite 50,9 frente al 51,1 esperado, pero el manufacturero fue 48,3 por encima del 47 esperado. En la zona euro, el dato de PMI fue algo peor que la cifra esperada (50,4 frente al 50,7 que esperaba el mercado), pero mejora algo la anterior (50,2). Los PMIs ya habían subido algo en enero y febrero, y tras la aprobación del paquete fiscal en Alemania es probable que ese aumento de sentimiento venga por ese motivo, aunque realmente los efectos de dichos paquetes serán visibles dentro de unos años.

En Europa esta semana conocimos el que las ventas de coches descendieron un 3,1% con respecto al año anterior. Los cambios en la tecnología motriz, la llegada a Europa de los coches chinos y la regulación tan restrictiva en la UE están detrás de estos malos datos que ahora además tendrán que añadir el de aranceles más altos.

Esta semana en Francia, destacó la rebaja a negativa de la perspectiva de la deuda por parte de Morningstar DBRS. Mantiene el rating en AA pero alerta de un alto riesgo de ejecución en su plan de reducción del déficit hasta el 5,4% del PIB, revisado al alza desde el objetivo original del 5% ante las concesiones necesarias para su aprobación, en un contexto de elevada deuda, coste financiero al alza y dificultad para implementar las reformas estructurales necesarias ante un parlamento muy dividido. El gobierno de Bayrou sigue siendo vulnerable a nuevas mociones de censura, esta vez relacionadas con la reforma de las pensiones. A todo ello se suma la exigencia de gasto adicional en defensa, Macron apunta a 40.000 millones de euros al año (1% del PIB), para una economía con limitada capacidad adicional de endeudamiento.

En Alemania se publicó el índice de confianza económica IFO que subió en marzo auspiciado por la aprobación de la reforma constitucional que permitirá impulsar el gasto público en infraestructuras y defensa. Mejora tanto la valoración de la situación actual como futura.

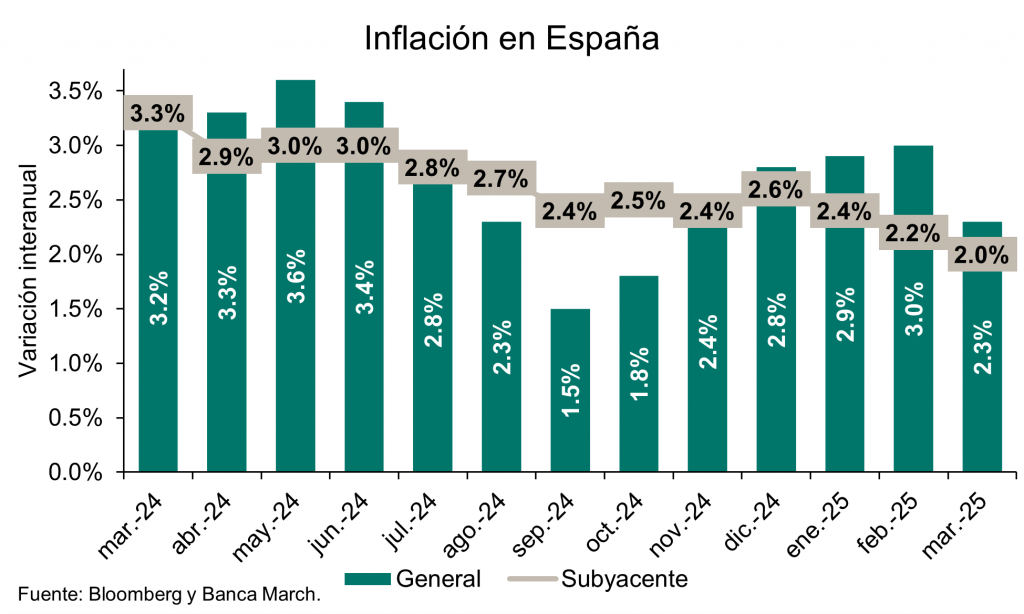

Hoy se han publicado en España unos datos positivos de inflación. El IPC preliminar de marzo se modera con intensidad y se sitúa en el +2,3% interanual desde el +3% anterior. Más importante aún es la evolución de la tasa subyacente que se moderó otras dos décimas y avanza a ritmos del +2% interanual, su menor nivel desde noviembre de 2021. Al ser un indicador adelantado no conocemos todavía los componentes, pero como señaló el INE, esta moderación se explicó por menores precios de la electricidad y también de los carburantes y lubrificantes frente a una subida el año pasado. También una subida más contenida de los precios del ocio y cultura ayudaron a este freno de la inflación.

Spain CPI YoY.

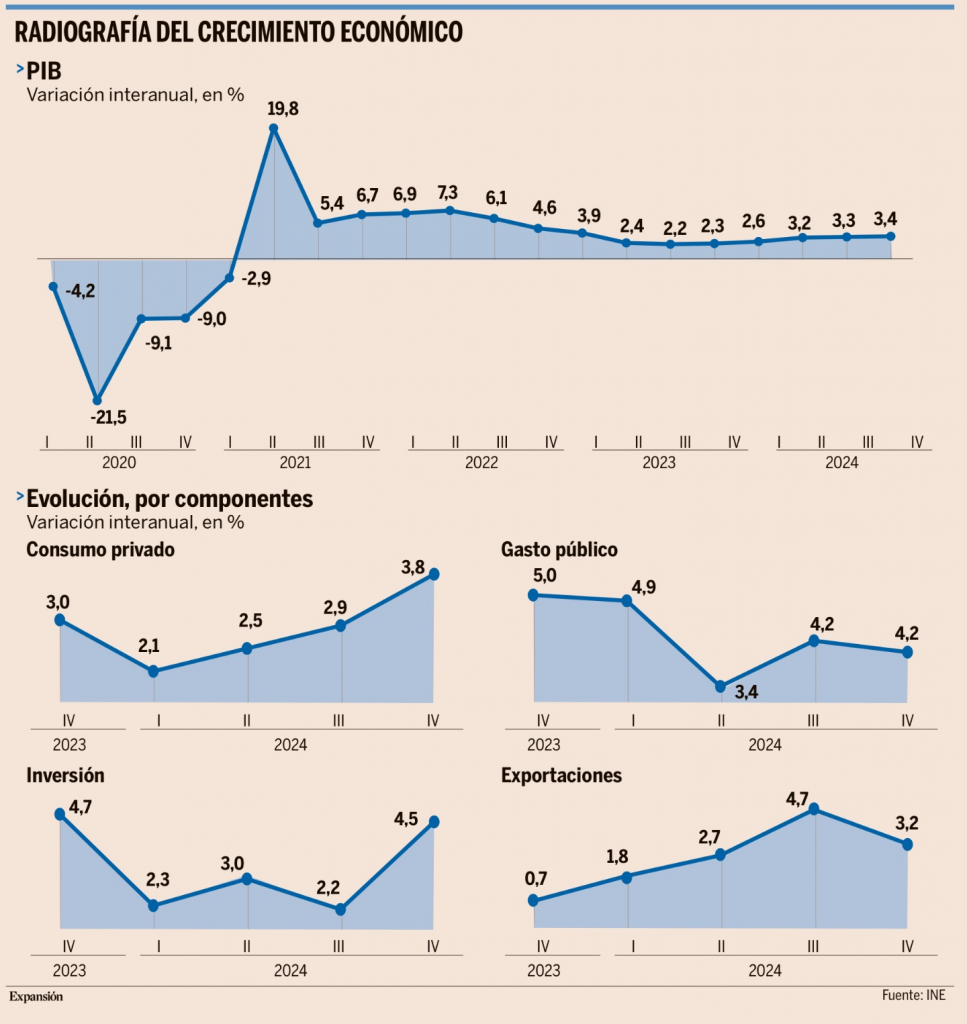

También en España el miércoles conocimos que el Producto Interior Bruto (PIB) creció un 3,4% anual en el cuarto trimestre del año pasado, la mayor cifra desde que se produjo el efecto rebote tras el desplome provocado por el coronavirus, y lo hizo impulsado por dos componentes clave, el consumo y la inversión. Por un lado, el consumo privado creció un 3,8% anual, nueve décimas más que en el tercer trimestre y la mayor velocidad desde el tercer trimestre de 2022, gracias a la creación de empleo y a que las familias ya están recuperando algo de poder adquisitivo frente a la inflación. Más en concreto, el consumo en bienes duraderos (esto es, coches, ordenadores, electrodomésticos) es el que más crece, con un avance del 6,9%, pero el mayor acelerón viene de los bienes no duraderos y servicios (crecen un 4%, frente al 3,1% del trimestre anterior). Esto se puede deber a que la compra de bienes duraderos se puede aplazar, y eso hicieron muchos ciudadanos en los momentos más duros de los últimos años, generando un posterior efecto rebote, mientras que los bienes y servicios no duraderos se han mantenido más estables, aunque han repuntado en los últimos meses por el alza del crédito al consumo tras las rebajas de tipos. Por otra parte, la formación bruta de capital fijo creció un 4,5%, más del doble que en el trimestre anterior (2,2%). Un acelerón que se debió fundamentalmente a la inversión en maquinaria y bienes de equipo, que pasó de crecer a un ritmo del 0,6% a otro del 6,8%, gracias en buena medida a la compra de material de transporte. Este empuje se debió al creciente optimismo entre los empresarios sobre la evolución económica, así como a las condiciones cada vez más favorables de acceso al crédito y a la llegada de fondos europeos a la economía real. En cambio, la construcción muestra un patrón muy desigual, ya que la construcción de edificios industriales e infraestructuras civiles se dispara un 7,6% mientras que la construcción de vivienda se atora en el 1,5% ante la falta de permisos y la escasez de suelo para obra nueva, a pesar de la creciente demanda.

Estos componentes del PIB se suman a otros que ya venían tirando con fuerza de la actividad, como es el caso del gasto público y las exportaciones de servicios. Así, el gasto público crece a un ritmo del 4% anual, si bien este avance es algo menor que el de trimestres anteriores. Y algo similar sucede con las exportaciones de servicios, que suben un 7,6% anual gracias a la competitividad de las empresas españolas y al atractivo turístico del país, con lo que compensan la debilidad de las ventas de bienes físicos al exterior (0,9%), aunque hay que tener en cuenta que esta cifra es algo menor que la del trimestre anterior (10,4%) y la más baja desde el primer trimestre de 2021.

Por sectores, destaca el avance del sector inmobiliario, cuya actividad se ha incrementado un 5,1% anual, seguido de comercio, transporte y hostelería (5%), la agricultura (4,2%) y la industria manufacturera (3,7%). Sin embargo, tanto la construcción (2,6%) como la mayor parte de las ramas del sector servicios registran avances inferiores a la media, como es el caso de la información y las telecomunicaciones (2,3%), la Administración pública, educación y sanidad (2,8%) o las actividades financieras (2,9%). Sin embargo, algo que da testimonio de la fortaleza de la economía española y de los distintos elementos que dan soporte a su crecimiento a medio plazo es que, por primera vez desde el primer trimestre de 2018, todos los sectores se sitúan en positivo en tasa interanual.

Reino Unido anunció esta semana que aumenta su presupuesto en Defensa, pero recorta los gastos ante las menores perspectivas de crecimiento. El organismo de control presupuestario recortó las previsiones de PIB para 2025 a tan solo un +1%, frente al +2% inicial. En un escenario de mayor debilidad económica y unos costes de endeudamiento crecientes, la ministra de finanzas británica, Rachel Reeves, actualizó los presupuestos ante la amenaza de incumplir con las reglas fiscales. Los mercados de deuda parecieron acoger con agrado el énfasis en la responsabilidad fiscal. Las medidas suponen recortes de hasta 14.000 millones de libras en el horizonte 2029-2030. Las principales reducciones se han efectuado sobre gastos sociales y bienestar, que reducirán estas partidas en 4,8 mil millones de libras. Otros 3,6 mil millones de libras se recortarán de gastos departamentales y 2,2 mil millones de la lucha contra la evasión fiscal. Además, han realizado cambios contables de 3,4 mil millones de libras, en gran parte, al trasladar gastos corrientes a proyectos de capital, exentos de la principal regla fiscal. En cuanto al mayor gasto en Defensa, el aumento será de hasta el 2,5% del PIB para abril de 2027

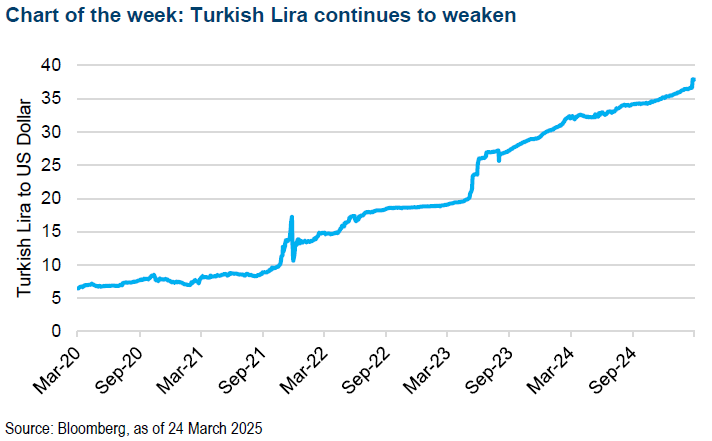

Esta semana también ha sido noticia Turquía, que se ha convertido en una plaza clave en los Mercados Emergentes tras la detención del principal rival del presidente Recep Erdogan, el alcalde de Estambul, Ekrem İmamoğlu, acusado de corrupción. Esto desató protestas en todo el país y desencadenó una caída de la lira turca. İmamoğlu es uno de los políticos turcos más populares y su arresto parece formar parte de la campaña de Erdogan para silenciar a la disidencia y consolidar el poder ante un posible intento de reelección, tras haber alcanzado el límite constitucional de dos mandatos en Turquía. La lira se debilitó hasta un 11,47% frente al dólar estadounidense antes de que el banco central vendiera entre 8.000 y 9.000 millones de dólares en reservas para estabilizar la moneda.

El ‘ojo por ojo’ con los aranceles hará más daño a Europa que a EEUU. El plan de China para reducir el impacto de ‘Trumponomics’. Ricardo T. Lucas.

Europa se replantea su reacción frente a las amenazas de mayores aranceles de Donald Trump. Crecen las voces autorizadas que reclaman evitar una escalada de medidas proteccionistas que podría resultar especialmente dañina para la economía del euro.

La última ha sido la presidenta del BCE, Christine Lagarde, en su comparecencia trimestral en el Parlamento Europeo, alertando del riesgo de una política de ojo por ojo con Estados Unidos. Los grandes bancos centrales –incluida la Reserva Federal norteamericana– comparten el diagnóstico de que la disputa comercial a gran escala puesta en marcha por la Casa Blanca tendrá un impacto mayor sobre la economía de Estados Unidos que para las de los países castigados por Trump con aranceles más altos, al encarecer numerosos productos que los consumidores van a seguir adquiriendo por no tener alternativas accesibles. Pero una espiral de represalias que situara las tarifas aduaneras a niveles excesivos o llevase a adoptar medidas extemporáneas que supongan en la práctica la expulsión del mercado estadounidense –como el superarancel del 200% con que Trump amenaza al champagne y los vinos de Europa– provocaría que cambiaran las tornas radicalmente.

Algunos expertos consideran que llegar a ese escenario extremo sería el objetivo real de la Administración republicana con su beligerancia económica, a fin de conseguir que todas las empresas que quieran vender en Estados Unidos instalen fábricas en el país o amplíen las que ya tienen como fórmula para revitalizar el deprimido empleo manufacturero. Trump ha logrado en todas las elecciones a las que se ha presentado un enorme apoyo en los Estados con mayor peso de la industria en sus economías con la promesa de reabrir las fábricas que fueron trasladadas a otros países, pero conseguirlo no está siendo tan sencillo como él esperaba. De ahí su beligerancia con los aranceles.

Precisamente, evitar que se produzca una deslocalización a la inversa, desde Europa hacia Estados Unidos, debería estar entre los objetivos de la respuesta política que las autoridades comunitarias den a las bravatas del mandatario norteamericano. Lo cual no implica necesariamente ceder a las amenazas de Trump, sino intentar manejarlas de forma inteligente.

La disuasión puede resultar más efectiva frente a un outsider de la política tradicional como es el mandatario republicano que las represalias con aranceles, apunta Tobias Gehrke, investigador principal en el Consejo Europeo de Relaciones Internacionales, e insta a los Veintisiete a ser firmes frente a Washington pero sin cerrar la puerta a la negociación que reduzca los daños mutuos.

De momento, Bruselas ha decidido retrasar a mediados de abril la entrada en vigor de la subida de aranceles a productos norteamericanos como el bourbon, los pantalones vaqueros y las motocicletas customizadas anunciada en represalia a las mayores tarifas de Washington sobre el acero y el aluminio europeos. Una decisión acompasada del mensaje de dar más plazo a los negociadores para buscar un entendimiento que minimice los perjuicios comerciales para ambas partes.

Impacto a gran escala

Lagarde ha puesto además cifras al efecto perjudicial que tendría el hecho de que la Unión Europea entrase en otra carrera de aranceles al alza contra Estados Unidos. Ese choque elevaría la pérdida de crecimiento desde un 0,3% estimado con las mayores tarifas ya en vigor hasta un 0,8% del PIB de la zona euro en caso de una guerra sin cuartel. Es decir, un impacto que casi triplicaría los daños. En este escenario, la amenaza de la estanflación planearía nuevamete sobre la zona euro.

Porque el impacto sobre los precios sería también considerable, aunque la previsible caída de la demanda de productos comunitarios desde el otro lado del Atlántico podría atenuar el alza de la inflación, que la autoridad monetaria estima ahora en medio punto adicional, debido a un tipo de cambio del euro más débil al previsto. Para la economía estadounidense, en cambio, la Reserva Federal espera una pérdida inmediata de cuatro décimas en el PIB este año, que podría incrementar en función de dónde se sitúen finalmente los aranceles y las medidas de represalia que tomen sus socios comerciales.

Buen fin de semana.