En los mercados de deuda la aversión al riesgo empuja las rentabilidades a la baja, a pesar de que cada vez la retórica sobre el impacto de una guerra arancelaria se amplía a la inflación, con el consiguiente riesgo de unos tipos de interés oficiales, que o bien no bajen o incluso se eleven. El mercado, tanto de renta variable como de renta fija, sigue muy de cerca los vaivenes de Trump… el presidente de Estados Unidos continúa haciendo anuncios, ayer firmó una orden para desmantelar el Departamento de Educación, que reducirá a su mínima expresión para recortar el gobierno federal y devolver las competencias de enseñanza a los estados, asimismo, anunció que invocará poderes de emergencia para impulsar la capacidad de Estados Unidos de producir minerales críticos, podría incluir carbón, con el fin de hacer al país menos dependiente de las importaciones en este terreno, firmó una orden ejecutiva que facilitará la financiación para desarrollar internamente la producción de minerales críticos y tierras raras, con el objetivo de reducir la dependencia especialmente de China, que controla el procesamiento de minerales críticos, uso principal en baterías y sistemas de defensa.

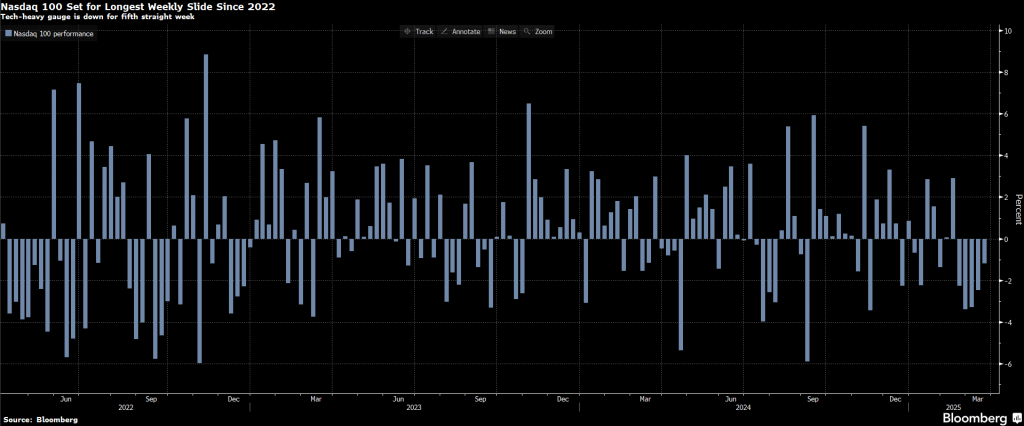

El Nasdaq 100 está cayendo un 1% y se encamina a su quinta semana consecutiva de caídas, algo que no ocurría desde Junio del 2022, arrastrado por las caídas de las empresas de gran capitalización y unas perspectivas más débiles de lo estimado por parte de las grandes compañías de diversos sectores (Fedex cae un 11%, Nike un 8%, Micron un 8% o Lennar Corp un 6%). El S&P 500 cae un 0,25% y el Dow Jones Industrial Average un 0,9%, con los inversores preparándose para una mayor volatilidad debido al vencimiento de contratos de opciones y futuros hoy (cuádruple hora bruja). A pesar de las caídas, los inversores están desestimando los riesgos de una guerra comercial a gran escala, con flujos de capital masivos que inundan los mercados bursátiles mundiales y los índices de Alemania y China en alza desde la elección de Donald Trump.

Rentabilidad del Bono a 10 años americano últimos 12 meses.

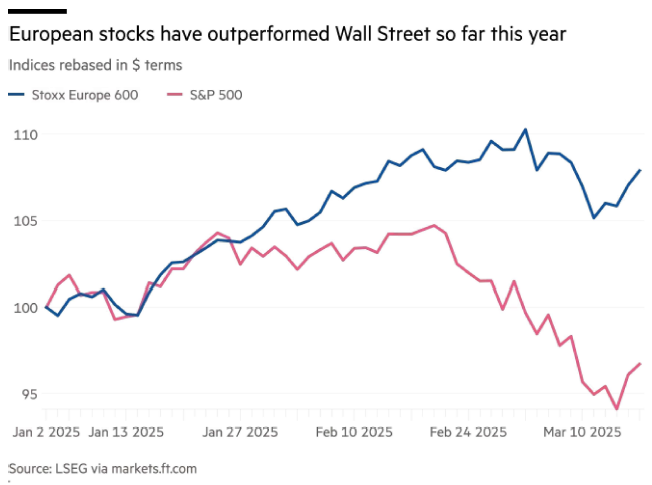

En estos primeros meses del año se está viendo un flujo inversor desde activos estadounidenses hacia activos no estadounidenses a nivel global. La baja aceptación de algunas de las políticas de Trump y el hecho de que ahora se alinee con países como Rusia, Corea del Norte, Irán o Venezuela hacen que muchos inversores den la espalda a los activos estadounidenses en favor de activos asiáticos o europeos. El sector tecnológico en China, el sector de defensa en Europa y otros vinculados a materias primas o tierras raras están atrayendo inversión de manera significativa. El enfriamiento gradual de la economía en Estados Unidos y las incertidumbres generadas por la administración Trump están siendo factores clave en este cambio de tendencia. Europa, de la mano del recién elegido canciller alemán, planea una expansión fiscal relevante, con un plan ya en marcha para fomentar la inversión en infraestructuras y defensa. Ambos sectores deberían tener un impacto muy positivo en la actividad económica de la Eurozona, que deberá enfrentar numerosas emisiones de deuda para financiarlos, aunque con una sólida fortaleza crediticia.

Así se desprende también de la última encuesta a gestores realizada durante la semana del 13 de marzo por Bank of America, que tiene en cuenta la opinión de 171 participantes con 426.000 millones de dólares en activos bajo gestión en conjunto, los grandes fondos han protagonizado en las últimas semanas “el mayor recorte de la historia” en su inversión en Bolsa estadounidense.

La caída de las Bolsas americanas en las últimas semanas, con el S&P 500 cayendo alrededor de un 10% desde sus máximos, son el resultado de los bruscos movimientos de los gestores de fondos. Según la encuesta de BoA, un 23% de los inversores infrapondera ahora las acciones estadounidenses. Se trata del porcentaje más elevado desde mediados de 2023 y representa una caída del 40% respecto al sentimiento de febrero. Hace solo cuatro semanas, se apreciaba una sobreponderación del 17% sobre este mercado. En apenas un mes, hemos vivido la rotación más pronunciada de Estados Unidos a Europa registrada en toda la serie histórica (con datos que se remontan a 1999). “La estanflación, la guerra comercial y el fin del excepcionalismo estadounidense impulsan la caída alcista en el sentimiento de los gestores de fondos, cuya velocidad es coherente con el fin de la corrección de la renta variable”, explican desde Bank of America.

Llama especialmente la atención el sentimiento de los gestores sobre la inversión en tecnología, que ha sido la gran apuesta de los grandes fondos de inversión durante más de diez años. Los gestores son muy pesimistas sobre el potencial de crecimiento de las acciones de empresas tecnológicas, y han pasado a infraponderar el sector a su nivel más bajo en los últimos dos años. Las señales de cautela son muchas y una de las más evidentes es que el nivel de liquidez en los fondos ha pasado del 3,5% en febrero al 4,1%, el mayor incremento desde 2020, el año del Covid. Bank of America asegura que este porcentaje pone fin a la señal de “venta” colgada sobre el mercado en diciembre del año pasado. Los analistas del banco creen que el deterioro de la confianza de los gestores es coherente con el final de la corrección en el mercado americano. Aunque también creen que el S&P 500 solo volverá a superar los 6.000 puntos si se suavizaban las preocupaciones sobre la guerra comercial.

La otra cara de la moneda es Europa, que está viviendo una oleada de optimismo, con Alemania y su ambicioso plan milmillonario de inversiones en defensa e infraestructura como protagonistas. La inversión en Bolsa de la zona euro es la más alta desde 2021. Dentro de Europa, los valores favoritos de los gestores de fondos son los cíclicos y también las empresas de pequeña capitalización. Un 50% de los encuestados ve un mayor potencial alcista para los valores cíclicos europeos frente a los defensivos, frente al 28% del mes pasado. Y en cuanto a las small caps, ahora hay un 37% de los gestores que espera que superen en rendimiento a las compañías de gran capitalización, la proporción más alta en más de tres años. Por sectores, los bancos y las empresas ligadas a la salud son ahora los favoritos de los grandes gestores de fondos internacionales.

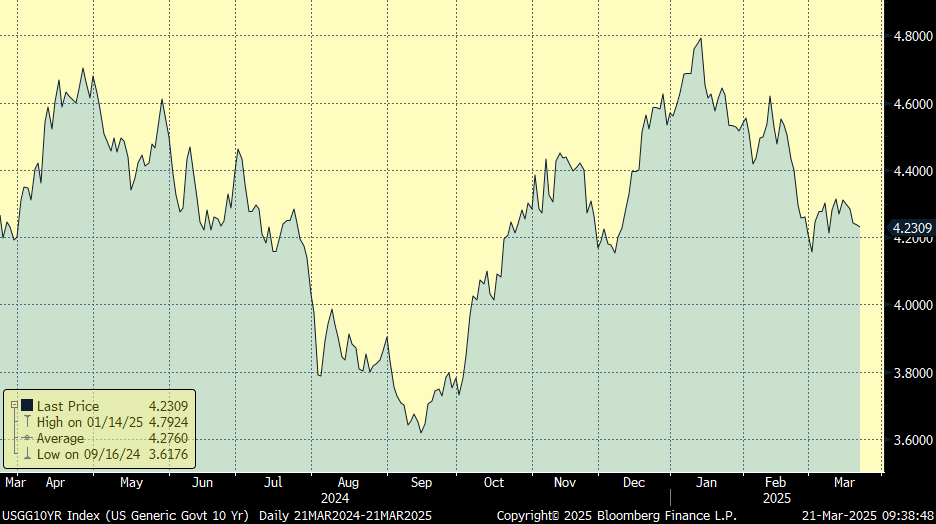

Como ponía de manifiesto Man Group en su informe semanal, los mercados siguen temblando ante la perspectiva de que las tensiones geopolíticas y los aranceles aviven la inflación y ralenticen el crecimiento, mientras que los rendimientos de la deuda pública permanecen inestables. Las fuertes oscilaciones de los tipos, impulsadas por la incertidumbre sobre la respuesta de la política monetaria de la Reserva Federal, frustran a los inversores de renta fija que persiguen retornos más estables. Los retos geopolíticos y los cambios en los regímenes políticos han provocado importantes subidas de las rentabilidades (TIRs) de la deuda pública a 10 años, sin signos de estabilización. Esta volatilidad se ha extendido a los bonos con grado de inversión (Investment Grade), donde la volatilidad de los tipos a 12 meses, aproximada por el rendimiento de los swaps sintéticos, ha alcanzado niveles sólo vistos durante la crisis COVID, la crisis financiera mundial y la guerra de Irak.

Las rentabilidades (TIRs) de la deuda pública siguen subiendo.

Fuente: Man Group.

La volatilidad de los tipos sigue siendo elevada en comparación con gran parte de los últimos 20 años.

Fuente: Man Group.

La encuesta de mercados de Man Group correspondiente al mes de marzo, que se realizó del 6 al 10 de marzo, con respuestas de más de 80 profesionales de la inversión, no deparó muchas sorpresas y reflejó el azote de los mercados financieros de las últimas semanas, con una perspectiva bajista en las principales clases de activos, y en Estados Unidos en particular. El sentimiento sobre las perspectivas de las acciones estadounidenses y el dólar se desplomó, ya que la escalada de la guerra comercial del presidente estadounidense Donald Trump aumenta la preocupación por una desaceleración del crecimiento económico y la inflación pegajosa.

Los participantes en la encuesta de Man Group también mantienen su visión bajista sobre los bonos del Tesoro de Estados Unidos, esperan que suban las rentabilidades y bajen los precios, en cierto modo en contra de los recientes movimientos del mercado. El rendimiento de los bonos del Tesoro estadounidense a 10 años ha bajado desde los máximos de enero, ya que muchos inversores apuestan por que la ralentización del crecimiento obligue a la Reserva Federal a acelerar los recortes de tipos.

Como llevo comentando varias semanas, la confianza en las perspectivas de la renta variable se desplomó el mes pasado. El S&P 500 alcanzó un máximo histórico el 19 de febrero, pero desde entonces ha caído a su nivel más bajo en seis meses por la preocupación de que Estados Unidos pueda incluso entrar en recesión. El porcentaje de encuestados por Man Group que esperan una «gran subida» se encuentra en su nivel más bajo desde que comenzaron las encuestas a mediados de 2024.

Acciones estadounidenses: Sentimiento agregado

Fuente: Man Group.

El consenso sigue siendo negativo sobre los bonos a largo plazo (duración), y la mayoría espera que las rentabilidades de los bonos soberanos suban, lo que refleja probablemente el temor a que persistan las presiones inflacionistas en Estados Unidos.

Rendimiento del Tesoro estadounidense a 10 años: Sentimiento agregado.

Fuente: Man Group.

La encuesta de Man Group ha mantenido su postura relativamente bajista sobre el petróleo desde las elecciones estadounidenses de noviembre. El petróleo se ha desplomado desde sus máximos de mediados de enero, ya que las políticas comerciales de la administración Trump amenazan con una desaceleración económica más amplia que pesará sobre la demanda, además del hecho de que Estados Unidos pueda aumentar su oferta de petróleo.

Precio del petróleo: Sentimiento agregado

Fuente: Man Group

La confianza en el dólar estadounidense se ha desplomado y ha pasado de ser neutral el mes pasado a ser muy pesimista. El indicador Bloomberg de la salud del dólar se ha desplomado más de un 3% en lo que va de 2025, el peor resultado en lo que va de año desde 2008.

Rendimiento del Tesoro estadounidense a 10 años: Sentimiento agregado

Fuente: Man Group`

El sentimiento hacia la renta variable estadounidense se ha vuelto marcadamente negativo, alcanzando su nivel más bajista desde el inicio de la encuesta de Man Group. Por el contrario, existe un gran apetito por la renta variable europea sin Reino Unido, que ha alcanzado el nivel más alcista de su historia. Mientras tanto, la confianza en China ha repuntado hasta su nivel más optimista desde octubre de 2024. Sin embargo, la India ha experimentado un notable retroceso, con la opinión más bajista jamás registrada.

Según la encuesta de Man Group el posicionamiento también ha cambiado notablemente hacia la defensa, mostrando una significativa tendencia bajista en los valores de crecimiento, impulso y sectores cíclicos en relación con los defensivos. En consonancia con esto, la confianza en los valores de consumo discrecional ha caído a nuevos mínimos, mientras que sectores defensivos como la sanidad y los servicios públicos han demostrado resistencia. Estos cambios coinciden con una retirada generalizada de los activos de mayor riesgo y una preferencia por la estabilidad en medio de la actual incertidumbre macroeconómica.

Importante esta semana:

Según publica el Financial Times hoy, las potencias militares europeas dentro de la OTAN están trabajando en un plan a 5-10 años para reemplazar a Estados Unidos. En este contexto, la OTAN pedirá a Europa y Canadá que aumenten sus reservas de armamento y equipos en un 30% durante los próximos cuatro años.

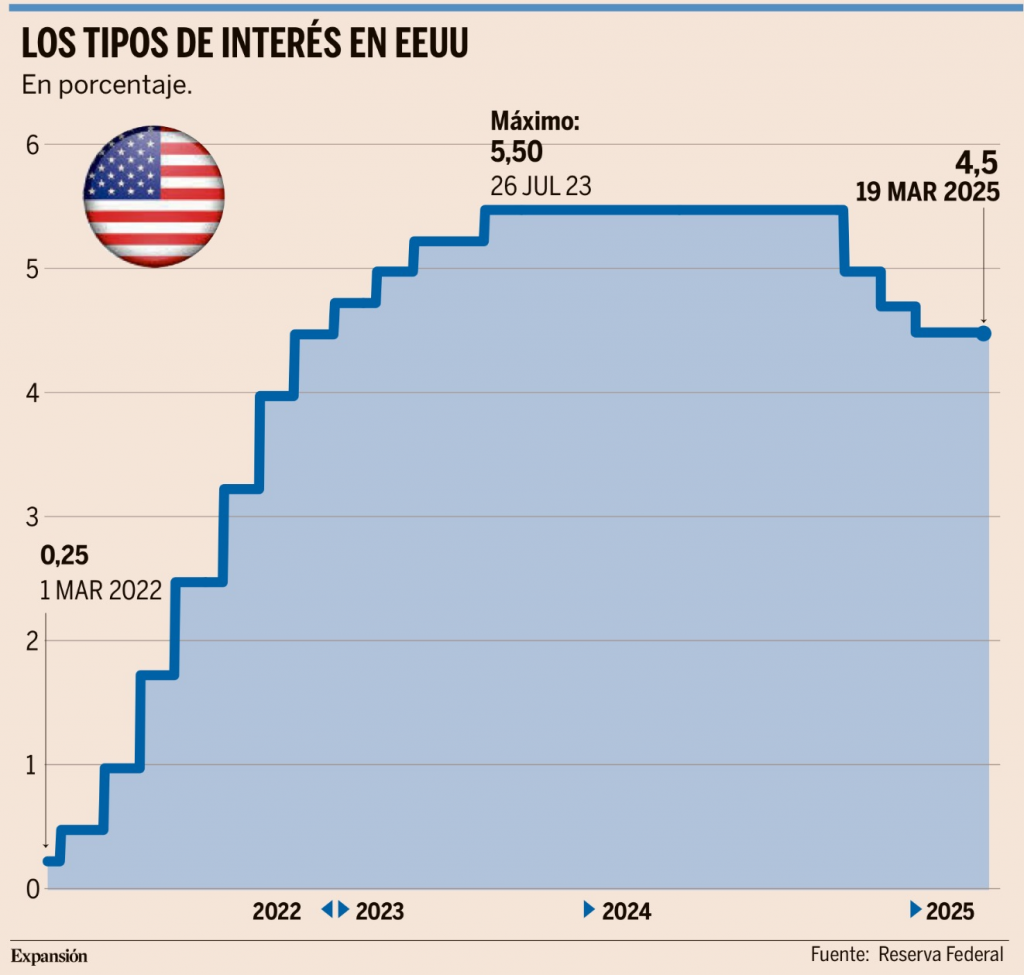

Este miércoles hubo reunión de la Reserva Federal, y supuso la segunda pausa este año de la Fed en la desescalada del precio del dinero, que llevará más tiempo del que se preveía hace unos meses a consecuencia de la incertidumbre generada por la guerra comercial desatada por Donald Trump y sus políticas fiscales. El banco central estadounidense revisó a la baja sus previsiones de crecimiento del PIB y al alza las de la inflación. Ante este escenario, este miércoles decidió mantener los tipos de interés en el tramo comprendido entre el 4,25% y el 4,5%, nivel que fijó a mediados de diciembre del año pasado tras dos rebajas previas. Entonces, ya avisó de que ese recorte podría ser el último durante una temporada, hasta que se despejara el clima de incertidumbre generado por la guerra comercial y los aranceles. La buena noticia para los inversores es que, pese al empeoramiento del escenario económico por el impacto de la guerra comercial, la Fed mantiene su hoja de ruta para 2025, en la que una mayoría de gobernadores prevé dos recortes más de un cuarto de punto cada uno, por lo que los tipos terminarían el año por debajo del 4%. Sin embargo, el presidente de la Fed, Jerome Powell, insistió ayer en que no hay nada decidido todavía en un entorno tan incierto. De hecho, también se aprecia un empeoramiento en las previsiones de la Fed respecto a su hoja de ruta, ya que ha aumentado el número de miembros del comité de política monetaria que cree que solo habrá un recorte o, incluso, ninguno este año. Según sus propias estadísticas, queda descartado ver tres rebajas este año. Este ritmo en la relajación de la política monetaria choca con la que busca la Casa Blanca. El presidente de Estados Unidos ha presionado en los últimos meses a la Reserva Federal para que acelere el recorte de tipos, pero hasta ahora Powell se ha mantenido firme, “No tenemos prisa”. Y menos en un entorno inflacionista. “Es imposible predecir con certeza” el impacto final de las políticas arancelarias, llegó a reconocer esta semana. Aun así, de las nuevas previsiones trimestrales publicadas este miércoles se desprende un empeoramiento significativo de las estimaciones que hace la Fed para la primera economía del mundo respecto a las que manejaba a finales de 2024. Entonces, el organismo esperaba terminar este ejercicio con el IPC por debajo del 2,6% y encaminándose hacia el objetivo fijado del 2%. Sin embargo, ahora cree que se mantendría estancado en torno al 2,8% actual y con posibilidades de volver a recuperar la cota del 3%. Además, la Fed también ha empeorado sus previsiones para el PIB, aunque la buena noticia es que no llegaría a entrar en recesión, de ahí que Powell insista en su mensaje de que la economía es suficientemente “sólida” para resistir un periodo de tipos altos más largo del esperado inicialmente. Estaríamos hablando, según los cálculos del banco, de un crecimiento de entre el 1,6% y el 1,9% este año, frente a la previsión anterior, que lo situaba entre el 2% y el 2,3%.

De la reunión de la Fed lo que más sorprendió fue el anuncio de la ralentización en el ritmo de reducción del balance, acercándose a su objetivo, aunque ahora a ritmo más pausado, a partir de abril se reducirá a razón de 40.000 millones de dólares mensuales frente a los 60.000 millones hasta ahora, ralentización que vendrá en exclusiva aplicada por la parte de bonos del Tesoro, ahora -5.000 millones de dólares bastante por debajo de los -25.000 millones del mes previo, confirmando su objetivo de eliminar por completo de su balance las titulizaciones hipotecarias.

La OCDE revisó esta semana a la baja en dos décimas el crecimiento mundial de 2025, ante la amenaza arancelaria. La organización internacional prevé que el crecimiento se suavice en el primer trimestre de 2025 y que se mantenga moderado a partir de entonces. Por el lado del gasto en defensa, apoyará el crecimiento a corto plazo, pero añadirá presiones fiscales en el largo. En cifras, se espera que el crecimiento mundial para este año sea del 3,1%. En Estados Unidos, la OCDE revisa las previsiones también dos décimas a la baja, a +2,2%. Los peores parados serán, según sus previsiones, México (-2,5%) y Canadá (-1,3%). Por el contrario, la OCDE incrementa sus previsiones de crecimiento de la economía china en una décima, a +4,8%. Las economías europeas experimentarán menos efectos económicos directos de las medidas arancelarias, pero es probable que la mayor incertidumbre geopolítica y política aún restrinja el crecimiento. Entre las cuatro grandes economías europeas, tan solo España se libra de los recortes, Alemania se revisa a la baja en tres décimas (+0,4%), Italia en dos (+0,7%) y una en Francia (+0,8%). España mantendrá su liderazgo con un crecimiento de hasta +2,6%, tres décimas más de lo anticipado en diciembre. Las trayectorias de inflación proyectadas son generalmente más altas de lo que se esperaba anteriormente por el impacto gradual del aumento de los aranceles en 2025, si bien en 2026 la inflación se irá conteniendo. En Estados Unidos, se espera que la inflación sea de 7 décimas más a lo anticipado previamente, un +2,8% en 2025 y pase a +2,6% en 2026. En la eurozona, las previsiones de variación de precios son de +2,2% este año y alcanzará el objetivo del +2% en el año próximo

En Alemania, tal y como se esperaba el Bundestag, la cámara baja alemana, aprobó el martes el paquete fiscal planteado por CDU/CSU y SPD con el apoyo de los Verdes y que supone la creación de un fondo especial de 500.000 millones de euros para infraestructuras y la reforma del freno de deuda. El paquete fiscal de Alemania abre la puerta a un aumento sin precedentes de la deuda pública del país, con el volumen de deuda alemana (Bund) probablemente duplicándose en los próximos doce años. Sin embargo, aunque las necesidades futuras de financiación sean enormes, no se espera que el gobierno alemán pueda aumentar rápidamente el gasto, por lo que la implementación debería ser gradual. De hecho, en 2025 se estima que se necesitarán unos 20.000 millones de euros adicionales, con un aumento más notable de las necesidades de financiación a partir de 2026.

El martes el presidente ruso y Donald Trump mantuvieron una negociación telefónica sobre un armisticio total, que ya había sido aprobado por Zelenski la semana pasada, sin embargo, el resultado quedó limitado a la detención de los ataques a la infraestructura energética durante 30 días. Tras la llamada, Putin dio la orden de pausa sobre las infraestructuras en cuestión, si bien el presidente ucraniano aseguró que el martes por la noche Rusia envió más de cuarenta drones a áreas civiles de la capital. Putin enfatizó que la condición principal para evitar una escalada del conflicto es el fin de ayuda militar extranjera a Ucrania. Por su parte, la Casa Blanca contempla como próximos pasos un posible alto al fuego marítimo en el Mar Negro, y parece que el Kremlin está abierto a continuar el diálogo sobre esta cuestión. No está claro si Ucrania participará en esas negociaciones, las cuales el enviado de Trump, Steve Witkoff, dijo que tendrían lugar en Arabia Saudita el domingo.

El miércoles Zelensky acordó con Trump pausar los ataques a infraestructura energética, en contrapartida, Trump promete enviar más defensa aérea a Ucrania.

Trump reiteraba esta semana que el 2 de abril entrarán en vigor aranceles recíprocos y adicionales específicos para cada sector, el representante comercial de Estados Unidos, Greer, quiere poner orden en los anuncios de aranceles que se den el 2 de abril, quiere evitar así que los mismos causen confusión como ya ha ocurrido en el pasado.

La presidenta del Banco Central Europeo, Christine Lagarde, cifraba ayer en tres décimas el menor crecimiento de la eurozona si los aranceles del 25% de Estados Unidos a las importaciones europeas de acero y aluminio salen adelante. La voluntad negociadora de la eurozona es palpable, tras anunciar ayer la Comisión que retrasa los aranceles a productos estadounidenses, incluido el whisky, a la espera de nuevas negociaciones.

Bessent, Secretario del Tesoro, dijo que las correcciones bursátiles «son saludables y normales».

Trump anunciaba esta semana que quiere comenzar inmediatamente a producir energía con «carbón limpio» para contrarrestar la ventaja energética de China. En este sentido, el presidente Xi ha dicho que visitará Washington en un «futuro no muy lejano».

El Financial Times publicaba este martes que la Unión Europea estaría valorando «iniciativas innovadoras» para aumentar colectivamente la financiación europea para la defensa mediante la incautación de activos congelados rusos. En este sentido, la holandesa Omtzigt advierte de una nueva crisis de deuda como consecuencia de la posible emisión de deuda conjunta por parte de la UE además de por la relajación del freno de deuda en Alemania.

El martes se publicó el dato de confianza empresarial en Alemania, el componente de expectativas del Zew alemán mejoró de forma muy relevante en el mes de marzo al pasar de 26 a 51,6, por encima de las estimaciones del consenso que apuntaban a un aumento más moderado (48,3 era lo estimado). Este dato supone el mayor incremento de la referencia alemana en 2 años, ante la expectativa de que se aprobase el plan fiscal que permite un importante incremento en el gasto público destinado a defensa e infraestructuras.

De Guindos, vicepresidente del Banco Central Europeo, dijo a comienzo de semana que la incertidumbre es ahora mayor que durante la pandemia, y que «el consumo no está repuntando«. Villeroy, presidente del Banco Central francés y miembro del BCE, declaró que el apoyo a las criptomonedas en Estados Unidos siembra semillas de futuros shocks de mercado.

Respecto al plan ReArm Europe, esta semana se publicó el libro blanco de defensa europea 2030 en el que se detalla la estrategia para incrementar el gasto en defensa europeo, donde no se detalla si habrá algún tipo de financiación conjunta a nivel europeo.

En la eurozona, el dato final de inflación de febrero publicado esta semana dejó sorpresas positivas al ser revisado a la baja. En números, el IPC definitivo situó el crecimiento de los precios en niveles del +2,3% interanual, una décima por debajo de la cifra preliminar. Este mejor comportamiento vino explicado principalmente por los servicios, aportaron +1,6% en febrero frente a los +1,8% de enero, y de la energía cuya contribución fue prácticamente nula. En el caso de la subyacente, se confirma el avance del +2,6% interanual, lo cual es un dato relativamente alentador dado que llevaba cinco meses estancada en niveles del +2,7%.

El domingo pasado en China, el Gobierno divulgó un programa de hasta 30 medidas para estimular el consumo, entre las que destaca un aumento de los ingresos y nuevos subsidios al gasto familiar en educación y atención a personas mayores. También se creará un fondo de 50.000 millones de yuanes destinado a invertir en startups tecnológicas y para promover el dinamismo del sector privado.

También en China se conocieron este martes los datos de precios de Febrero de viviendas nuevas -0,14% mensual frente al -0,07% anterior, y usadas -0,34% igual que el -0,34% del mes anterior. También se publicaron los datos interanuales de producción industrial de Febrero, +5,9% mejor que el +5,3% esperado por el consenso y las ventas al por menor +4.0% también mejor que el +3,8% esperado.

Este martes Israel atacó objetivos en Gaza mientras se rompe el alto el fuego. Así, prometía luchar hasta que todos los rehenes sean liberados.

El Banco de Japón mantuvo los tipos de interés (0,50%) sin cambios en la reunión del Consejo celebrada la madrugada del martes, además, señaló que las políticas comerciales de otros países representan ahora un riesgo para su economía.

En Reino Unido, el Banco de Inglaterra decidió por mayoría de 8 a 1, mantener los tipos en el 4,5%. En este sentido, la inflación subió al 3% en enero y se espera que alcance el 3.75% en el tercer trimestre de 2025, antes de volver a bajar. Así, el Comité considera necesario mantener una política monetaria restrictiva el tiempo suficiente para asegurar que la inflación vuelva de forma sostenida al 2%, aunque señala que será flexible según cómo evolucionen la demanda, la oferta y las presiones salariales. Por su parte, el Presidente del Banco de Inglaterra, Bailey, instó a los miembros del Comité de Política Monetaria a actuar con cautela, ya que los aranceles de Trump aumentan la incertidumbre.

Donald Trump “makes the rest of de world great again”. Frédéric Leroux. Carmignac.

Al institucionalizar la incertidumbre y la inestabilidad, Trump obliga al resto del mundo a centrarse en sus propias fortalezas y soberanía

En pocos días, el mundo ha cambiado radicalmente. Cada uno puede pensar lo que quiera de Donald Trump, pero no se le puede negar objetivamente el mérito de haber obligado, aunque con brusquedad, a que se recuperara la voluntad política y ver el impacto que esto ha tenido. Este extraordinario activismo se ejerce forzando acuerdos obtenidos mediante una agresividad a la que nuestras democracias occidentales no están acostumbradas. Al institucionalizar la incertidumbre y la inestabilidad, Trump obliga al resto del mundo a centrarse en sus propias fortalezas y soberanía. Porque eso le saldrá más barato al Tío Sam.

Frente al humillado Zelenski, Trump negoció con Europa.

Todo lo que dice Trump, todas las afirmaciones y evasivas que siguen a sus declaraciones iniciales, forman parte de una negociación cuya existencia, quizás sus interlocutores ignoran, por lo que no pueden saber que están participando en ella. Dos días después de la humillación televisada de Trump al presidente ucraniano, que en el Viejo Continente se interpretó inmediatamente como que «Estados Unidos ya no es nuestro aliado», Europa se unía por fin para intentar demostrar que aún cuenta y Alemania se preparaba para anunciar un programa de inversión en defensa e infraestructuras por valor del 20% de su PIB. Al reunirse con Zelenski, con quien estaba negociando Trump era con Europa.

Tras declarar claramente a la Rusia de Putin como su nuevo enemigo y exponer la amenaza que representa para la seguridad de toda Europa Occidental, en cuestión de dos días, Europa y Alemania abandonaron la ortodoxia presupuestaria, una de sus principales señas de identidad económicas. La «amenaza rusa» lo justifica todo. Y sobre todo, permite vislumbrar al final del túnel un mayor crecimiento, al que los poderes políticos europeos habían renunciado hace tiempo, debido a su sumisión a los criterios de Maastricht y su pánico a la inflación. Al proporcionar a Europa una coartada que le permita desempeñar un papel activo en el crecimiento de la economía mundial, y al exigir al Viejo Continente una contribución sustancial al esfuerzo en defensa, como amenazó repetidamente durante su campaña presidencial, Trump «Makes Europe Great Again».

En China, las negociaciones, sin haber comenzado, ya parecen estar surtiendo efecto.

Antes incluso del inicio de las negociaciones, pero tras el aumento de los aranceles impuestos por Estados Unidos a China, este país nos comunicó a través de su primer ministro que «el consumo interno es, en adelante, una prioridad». Las negociaciones sobre los aranceles, que ni siquiera han comenzado, ya parecen estar surtiendo efecto. Que China se interese por su demanda interna sería una novedad, porque hasta ahora fomentar el consumo se consideraba en ese país un exceso malsano reservado a economías liberales necesitadas de crecimiento. Desde su adhesión a la Organización Mundial del Comercio, China ha desarrollado infraestructuras y capacidades de producción que le permiten inundar el mundo de mercancías a precios imbatibles: el gigante asiático siempre ha sido un poderoso motor de desinflación para la economía mundial. Redirigir su economía hacia el consumo sería algo inesperado, pero ahora se vislumbra dicha posibilidad. En cuanto Trump ha indicado claramente que Estados Unidos dejará de ser el comprador de última instancia de los productos de sus aliados actuales y pasados, China parece haber anticipado que se le pedirá que venda una gran parte de su producción a sus propios consumidores o a otros socios. ¿Por qué no intentarlo? Esta posible transformación —aún por confirmar— sería relevante, y sus efectos sobre el crecimiento de la demanda mundial y los precios podrían ser significativos. Tras cuatro años de debilitamiento económico deflacionista en China, ¿podemos esperar que Trump también «Makes China Great Again»?

Trump “makes America different”, aunque quizás esta frase no se convierta en un lema.

El activismo de Trump preocupa a los mercados, a los empresarios y a los consumidores estadounidenses, puesto que el secretario de Estado del Tesoro ha señalado que Main Street (la clase media) es el centro de las políticas de Trump. Si a este anuncio le siguen medidas concretas, sería también algo muy significativo. El pleno empleo y el poder adquisitivo son prioritarios. Hasta ahora, eran simplemente la consecuencia de una política que buscaba mantener la demanda estadounidense fomentando el efecto riqueza mediante un aumento de los activos financieros e inmobiliarios, garantizado por unos tipos de interés bajos. Los titulares de activos se han beneficiado de esta política, mientras que el resto ha sufrido como consecuencia de la enormemente restrictiva evolución de los salarios que la ha acompañado. La política estadounidense de reindustrialización para ayudar a Main Street debería ser inflacionista, al menos al principio, mientras que la consiguiente subida de los tipos de interés no favorecería a Wall Street. Trump trabaja para sus votantes: Trump «Makes America Different». No está claro que vaya a usar esta frase como lema en una de sus gorras.

La convergencia de las tendencias a largo plazo y la situación actual se traducirá en volatilidad para la inflación, crecimiento económico consolidado y tipos de interés a largo plazo más elevados.

Las probabilidades descritas aquí para Europa, China o Estados Unidos podrían no llegar a materializarse. Pero estas perspectivas derivadas de una geopolítica hostil y un comercio mundial menos fluido envían un mensaje similar al transmitido por la inversión de las grandes tendencias estructurales de los últimos años: una demografía menos propicia a la inversión y a la austeridad salarial, una geopolítica cada vez más belicista incluso antes del regreso de Trump, un comercio mundial que ya se estaba agotando antes de las imposiciones de aranceles y una sociología menos favorable a la productividad. Reconocer estos cambios y creer lo que vemos significa vislumbrar un régimen económico en el que la inflación vuelva a ser cíclica, en el que el crecimiento económico vuelva a ser un objetivo político declarado y en el que los tipos de interés nominales se equilibren en niveles más altos. Esta convergencia de las tendencias a largo plazo y la actualidad respalda una gran rotación gradual de la economía y los mercados financieros desde Estados Unidos hacia el resto del mundo; una transición de la era de los bancos centrales a la era de la política, de la era de los tipos de interés bajos para la bolsa a la era del poder adquisitivo para la clase media. La depreciación del dólar que resultaría de esta importante rotación permitiría a los países emergentes disfrutar de una nueva oleada de rendimiento superior tras el relativo letargo de los últimos quince años. Donald Trump «Makes the Rest of the World Great again». Quizá no sean tiempos tan sombríos después de todo.

Alemania y Estados Unidos: ¿rivales o socios?. Rafael Pampillón Olmedo y Rafael Moneo Abreu. Universidad CEU San Pablo e IE Business School.

En un mundo interconectado, Estados Unidos y Alemania, dos de las tres economías más grandes del mundo, desempeñan papeles clave en el orden económico global. Históricamente, ambos países poseen estrategias económicas distintas. Alemania ha estado orientada a la disciplina fiscal y la manufactura, mientras que Estados Unidos ha seguido un modelo basado en el consumo y la innovación tecnológica. Sin embargo, sus economías están interrelacionadas y las decisiones de uno afectan inevitablemente al otro. En este artículo, analizaremos la situación actual de ambos países y las perspectivas económicas de futuro.

Cambios radicales en Alemania

Alemania, la mayor economía de la Eurozona, ha experimentado una etapa de recesión durante los últimos dos años. Esto se ha concretado fundamentalmente en un proceso de desindustrialización. El gobierno federal aprobó ayer (18 de Marzo) un fondo multimillonario de 500.000 millones de euros, tras intensas negociaciones entre la Unión Demócrata Cristiana (CDU), el Partido Socialdemócrata (SPD) y Los Verdes. Su objetivo es revitalizar la economía a través de inversiones en sectores clave: defensa, infraestructuras, protección civil y tecnologías avanzadas.

Esta política ha sido posible gracias a la flexibilización del freno de la deuda, un mecanismo constitucional que limita el endeudamiento del gobierno. El mero anuncio de este plan de endeudamiento masivo generó un alza muy elevada del bono alemán a 10 años, en torno al 3%.

Sin embargo, más allá del crecimiento inicial, la verdadera preocupación reside en la sostenibilidad de estas inversiones y en su impacto a largo plazo sobre el crecimiento económico y la estabilidad fiscal. Además, se otorga al Partido Verde la posibilidad de incluir el objetivo de neutralidad climática en la Constitución. Esto implica que cualquier proyecto de inversión empresarial podría ser bloqueado según criterios políticos específicos, que no necesariamente responderán al interés general, sino a una agenda ambientalista que podría ralentizar el proceso de toma de decisiones e incluso frenar algunas inversiones, afectando negativamente el crecimiento económico de Alemania.

Este mayor gasto público alemán generará con toda seguridad más déficit, mayor endeudamiento público y una mayor inflación. La necesidad de más endeudamiento para financiar el déficit tenderá a mantener elevados los rendimientos de los bonos alemanes y ejercer presión alcista sobre el euro.

Además, el sector industrial alemán debe hacer frente a problemas estructurales, como el incremento en los costes energéticos y la competencia de China en manufacturas avanzadas. Si Alemania no encuentra formas de estimular la inversión privada y aumentar su competitividad, el crecimiento podría seguir estancado en los próximos años.

Otro problema clave para Alemania es la desaceleración del consumo interno. La inflación persistente, de los últimos años, ha reducido el poder adquisitivo de los ciudadanos, lo que impacta negativamente en sectores como el comercio minorista y la construcción. Para revertir esta tendencia, el gobierno podría considerar políticas de estímulo. Es decir, recortes fiscales selectivos o subsidios a la inversión.

Estrategia económica de EEUU

Estados Unidos, por su parte, ha tomado un camino radicalmente diferente. Con un creciente déficit fiscal y comercial, la administración de Donal Trump ha optado por una estrategia de austeridad fiscal para controlar el gasto público. En este contexto, el gobierno ha impulsado recortes significativos en agencias federales y programas sociales con el objetivo de reducir la deuda y enfriar la economía.

En este sentido un factor clave de esta estrategia estadounidense es la postura de Elon Musk, que lidera la reestructuración gubernamental a través del Department of Government Efficiency (DOGE). Su visión de una administración pública mínima ha llevado al cierre de agencias como USAID y a la eliminación de miles de empleos federales.

Este recorte en el gasto público está generando una desaceleración económica, una menor creación de empleo y una reducción de la confianza del consumidor. Sin embargo, la menor inflación que acompaña a este menor crecimiento, es decir, a una economía más débil, llevaría a menores tipos de interés y a una depreciación del dólar, lo que podría mejorar la competitividad de las exportaciones estadounidenses.

La caótica combinación de aranceles y recortes presupuestarios de la administración Trump está generando una enorme incertidumbre en una Alemania muy necesitada de exportar a EEUU en sectores clave como industria automotriz, tecnología y productos químicos.

Interconexión económica

A pesar de sus diferencias, ambas economías están profundamente interconectadas. De ahí que uno de los principales problemas para Alemania es la posibilidad de que EEUU continúe con políticas proteccionistas, como la aplicación de aranceles a productos europeos. Esto podría dificultar la recuperación alemana y aumentar las tensiones comerciales entre ambas naciones. Por otro lado, el gasto en defensa de Alemania podría beneficiar a EEUU, ya que gran parte de la tecnología militar proviene de empresas estadounidenses. Esto podría equilibrar, en cierta medida, la balanza comercial entre ambas economías.

Las proyecciones económicas para ambos países presentan desafíos significativos. En Alemania la decisión de flexibilizar el freno de la deuda pública marca un cambio de paradigma, pero su efectividad va a depender de cómo se gestionen estas inversiones. Por su parte, Estados Unidos deberá equilibrar su estrategia de austeridad con el mantenimiento de su competitividad económica. Un recorte excesivo en el gasto público podría desacelerar más su economía.

Precisamente, la OCDE acaba de revisar a la baja sus perspectivas de crecimiento económico para EEUU precisamente por las mayores barreras comerciales y la incertidumbre económica. La tasa de crecimiento anual del PIB se desacelerará al 2,2% este año y al 1,6% en 2026, frente al 2,8% de 2024.

Escenarios de cooperación

En este contexto, una solución viable podría ser una mayor cooperación entre EEUU y Alemania que sería beneficioso para ambas partes. Una economía alemana con mayor demanda interna compraría más productos a EEUU, lo que reduciría su déficit comercial sin recurrir a los aranceles.

También es posible que ambos países busquen reducir su dependencia de China, aumentando la inversión conjunta en industrias estratégicas y fomentando la producción de productos tecnológicos. Aunque la rivalidad con China genera tensiones comerciales, también puede representar una oportunidad para fortalecer la cooperación transatlántica, en áreas como inteligencia artificial, energías renovables y defensa.

En conclusión, la relación económica entre Estados Unidos y Alemania está en un punto de inflexión. Las decisiones que ambos países tomen en los próximos años podrán definir el futuro del comercio global y la estabilidad financiera internacional. En un mundo cada vez más interconectado, la colaboración y la estrategia conjunta podrían ser las claves para un crecimiento económico sostenible y equilibrado.

Antes de llegar a la Presidencia de Estados Unidos, Donald Trump era un empresario de éxito y se consideraba, probablemente, a sí mismo como un buen negociador. Esto le llevó a escribir sus experiencias profesionales en la obra The Art of the Deal (El arte de la negociación). Sin embargo, Trump parece desconocer la primera lección de un curso de negociación: “Si las personas confían en ti, harán buenos negocios contigo” (Zig Ziglar, consultor americano).

¿Aceptará alguien un acuerdo de Mar-a-Lago?. Martin Wolf. Financial Times.

La caótica política comercial de Donald Trump sólo puede conducir al caos económico. Entonces, ¿podría la Administración Trump dar con algo más coherente y menos dañino, que aun así cumpla con los objetivos proteccionistas del presidente? Quizá. Algunos miembros, como Scott Bessent, secretario del Tesoro, y Stephen Miran, presidente del Consejo de Asesores Económicos, lo creen así.

Para comprender este enfoque más sofisticado, conviene leer la Guía del usuario para la reestructuración del sistema de comercio global de Miran, publicada en noviembre de 2024. El autor afirma que “este ensayo no es una defensa de políticas”. Pero si grazna como un pato, es un pato. De un hombre en su posición actual, esto debe interpretarse como una defensa.

El argumento de Miran se sustenta en una propuesta del economista belga Robert Triffin de principios de la década de 1960. Triffin argumentó que la creciente demanda de dólares como activo de reserva sólo podía satisfacerse mediante los persistentes déficit por cuenta corriente de EEUU. Esto, a su vez, significaba que el dólar estuviera persistentemente sobrevalorado en relación con los requisitos de equilibrio de la balanza de pagos.

Con el tiempo, argumentó, este débil desempeño comercial socavaría la confianza en el precio fijo del oro en dólares. Y así fue. En agosto de 1971, en respuesta a una venta masiva de dólares, el presidente Richard Nixon suspendió la convertibilidad del oro. Tras una ardua negociación, se llegó a un acuerdo sobre nuevas paridades del dólar frente a otras monedas importantes. Estas no perduraron. Pronto, estas nuevas paridades colapsaron. El antiguo sistema de Bretton Woods de tipos de cambio fijos, pero ajustables, fue reemplazado por los tipos de cambio flotantes actuales.

Miran aplica esta perspectiva a la difícil situación actual de Estados Unidos. Por eso, lo ocurrido en las décadas de 1960 y 1970 debería considerarse un mejor paralelismo a lo que se debate hoy en día que los Acuerdos del Plaza y del Louvre de los años 80. Estos últimos tenían como objetivo gestionar un régimen cambiario flotante en un momento de desequilibrio entre el dólar y otras monedas, especialmente el yen japonés y el marco alemán. Lo que se propone ahora es recrear un sistema global de gestión del tipo de cambio.

Moneda de reserva

La justificación, argumenta Miran, es que, al igual que en la década de 1960, el deseo de la mayoría de los demás países de mantener el dólar como moneda de reserva está impulsando su valor, generando así un enorme déficit por cuenta corriente. Esto reduce la producción de bienes comercializables, en particular manufacturas. Esto crea un dilema para Estados Unidos entre las posibilidades de financiación más barata y apalancamiento internacional, por un lado, y los costes sociales y de seguridad fundamental de un sector manufacturero más débil, por otro. Sin embargo, Trump busca proteger la industria nacional y mantener el papel global del dólar. Por lo tanto, la política monetaria debe lograr ambos objetivos.

Una posibilidad podría ser una acción unilateral por parte de Estados Unidos para debilitar el dólar. Una opción en este caso sería un ajuste fiscal combinado con una relajación monetaria. Pero eso obstaculizaría el deseo de Trump de extender sus rebajas de impuestos de 2017. Otra posibilidad sería obligar a la Reserva Federal a depreciar el dólar. Sin embargo, eso podría tener efectos devastadores sobre la inflación y la moneda, como ocurrió en los años 70. Otra posibilidad sería la aplicación únicamente de aranceles. Pero, si nada más cambia, esto llevaría a una apreciación del dólar, que perjudicaría al sector exportador estadounidense. Por lo tanto, según Miran, los aranceles también deberían utilizarse como arma en la negociación de un acuerdo global o, si se considera necesario, complementarse con dicho acuerdo.

Así pues, el objetivo de un sector manufacturero más fuerte, que se lograría mediante una combinación de aranceles y un dólar débil, requiere la cooperación global. Mi compañera, Gillian Tett, ha descrito los posibles detalles de semejante “acuerdo de Mar-a-Lago”.

Presenta dos aspectos clave. El aspecto económico consiste en liberar las restricciones mencionadas anteriormente. La manera de hacerlo, sugiere Miran, es convertir los préstamos a corto plazo en préstamos a ultralargo plazo, persuadiendo a los tenedores extranjeros de convertir sus participaciones en bonos perpetuos en dólares. Esto daría a Estados Unidos un mayor margen para lograr la combinación deseada de política fiscal y monetaria laxa. El aspecto político consiste en señalar que aceptar dicho acuerdo sería el precio de ser considerado un amigo. De lo contrario, se vería a un país como un enemigo, o en el mejor de los casos, como un indeciso. En un sentido preciso, esto podría considerarse como una “extorsión”.

Esta propuesta plantea cuatro preguntas. La primera es si el análisis de Miran sobre los vínculos entre el papel del dólar como moneda de reserva, el déficit crónico por cuenta corriente de Estados Unidos y la debilidad del empleo y la producción manufacturera es correcto. Cabe dudarlo, ya que Estados Unidos dista de ser el único país de altos ingresos con una proporción de empleo en la industria en descenso. La segunda es si el nuevo acuerdo monetario propuesto permitiría a Estados Unidos combinar la emisión de una moneda de reserva con sus objetivos sectoriales mejor que cualquier alternativa plausible. La tercera es si existe alguna probabilidad de acuerdo con Trump sobre el complejo conjunto de objetivos e instrumentos de esta propuesta. Una última pregunta es si Trump es capaz de cumplir cualquier acuerdo alcanzado. Después de todo, ha abandonado a Ucrania, ha puesto en duda su compromiso con la OTAN y ha orquestado un asalto sobre Canadá.

Los dos últimos puntos son, evidentemente, los más importantes. ¿Es esta Administración capaz de llegar a un acuerdo en el que cualquier persona o país sensato pueda confiar? Creo que no. Sin embargo, el análisis de los aspectos económicos también es importante. Planeo analizarlos la próxima semana.

Un elevado riesgo de estanflación. José María Rotellar. Profesor de Economía. Director del Observatorio Económico de la Universidad Francisco de Vitoria

La errática política económica de Trump, más bien de la parte mala de su política económica, la guerra arancelaria, que, de momento, es la única que ha puesto en marcha, pues frivolidades aparte de Musk no ha acometido aún realmente una reducción profunda del gasto ni ha tomado decisiones claras en cuanto a la necesaria rebaja de impuestos, está generando una incertidumbre en la economía que puede acarrear graves consecuencias para el crecimiento económico mundial.

Trump, cuya victoria era necesaria para acabar con el wokismo y para aplicar un recorte de gasto y una bajada potente de impuestos, se ha centrado, de momento, en volver al error que supone entablar una guerra arancelaria, que sólo empobrecerá al conjunto de la economía. Sus más cercanos seguidores dicen que es una herramienta de negociación, pero algo tan serio como una parte de la política económica no puede usarse como instrumento negociador porque la política económica tiene que generar certidumbre y seguridad, sean medidas mejores o peores, pero lo que es un riesgo exponencial para la economía es que al error de la guerra arancelaria le sume incertidumbre en su aplicación.

La falta de concreción en la aplicación de dichas medidas aumenta, todavía más, el efecto negativo de dicho proteccionismo, ya que hoy parece que se aplica un 25% de aranceles a todos los bienes y servicios de México y Canadá, pero mañana se aplaza un mes; pasado se dice que al pasar dicho mes entrarán en vigor; al siguiente día se excluyen los productos del tratado de libre comercio que Trump firmó por Estados Unidos con los otros dos países norteamericanos en su anterior mandato, y así sucesivamente.

De la misma manera actúa con los anuncios arancelarios sobre determinados bienes o sectores o sobre otros países, como China o la UE, pero sin terminar de concretar nada, refiriéndolo al dos de abril o modificando cada anuncio con otro anuncio que será, a buen seguro, modificado por un tercer anuncio. Eso la economía lo nota, y junto al empobrecimiento que sufrirá Estados Unidos vía incremento de precios, la actividad económica general de dicho país se puede resentir, debido a la necesidad de aplicar una política monetaria más dura, al tiempo que las expectativas empeoran y pueden retraer la actividad, junto a la pérdida de poder adquisitivo. Es lo que ha venido a decir el presidente de la Reserva Federal, que dijo que irán adecuándose al impacto que puedan tener los aranceles en los precios.

Impacto en Europa

De la misma manera, la presidenta del BCE, Christine Lagarde, ha mostrado su preocupación por los efectos que pueda tener la guerra arancelaria. De esta manera, prevé que la economía europea se resentirá y mermará su crecimiento en tres décimas, con un alza de la inflación media que puede llegar a ser de medio punto, aunque a medio plazo pueda moderarse por la menor actividad económica inherente al empobrecimiento arancelario. Del mismo modo, ha asegurado que si la UE responde “ojo por ojo” a los aranceles de Trump, la caída de la actividad económica en la zona euro puede ser de medio punto.

Así, a ambos lados del Atlántico se dibuja desaceleración económica –cuando no riesgos de recesión, como en Estados Unidos, México y Canadá–, junto con una elevación de los precios, todo ello fruto de la guerra comercial, que parecía superada y dejada en el pasado, que tuvo un primer intento de resucitar en 2018, en el primer mandato de Trump, y que ahora parece volver con toda su fuerza empobrecedora, amén de aplicarse con una incertidumbre creciente, como si se estuviese regateando en el rastro, impropio de la seriedad que precisa la política económica. Es cierto que nunca ha dejado de haber aranceles, pero desatar una guerra comercial como la que parece que se está gestando hacía mucho tiempo que no pasaba.

Por tanto, ese escenario es uno de los peores que puede tener la economía: bajo crecimiento que nos lleve al estancamiento o a la recesión, con alto nivel de precios, es decir, el temido supuesto de la estanflación. Si este escenario se consolida, el empobrecimiento internacional puede convertirse en estructural.

Buen fin de semana.