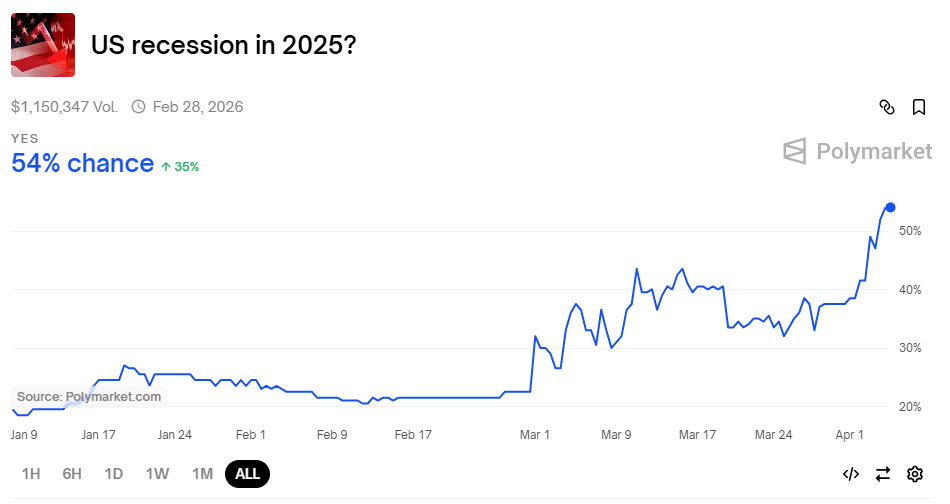

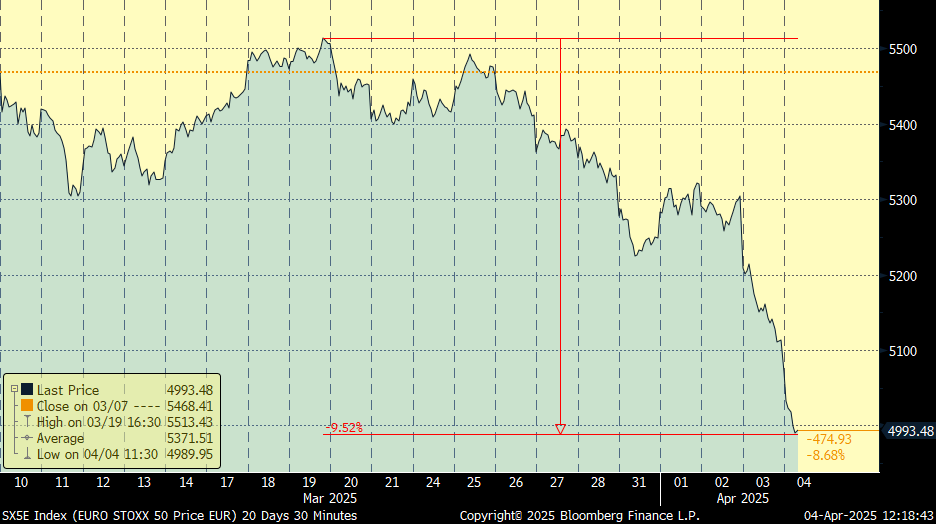

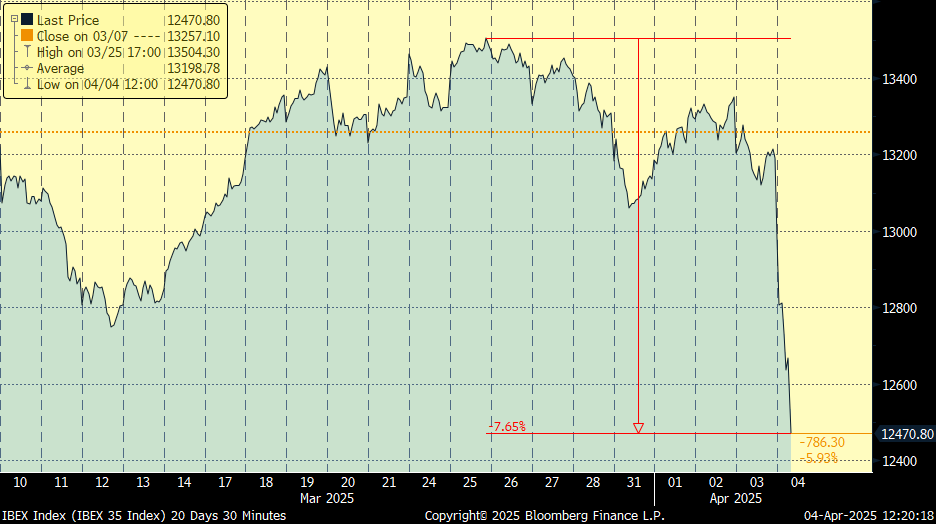

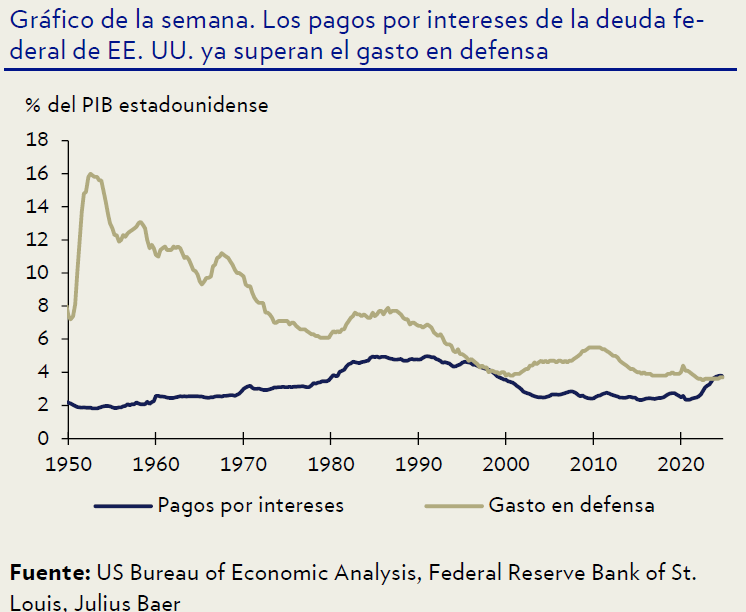

Tras el “Día de la Liberación” de Trump las probabilidades de recesión en Estados Unidos para este 2025 se han incrementado por encima del 50%… China acaba de anunciar que impondrá un arancel a las importaciones de Estados Unidos del 34% a partir del 10 de Abril… y esto no ha hecho más que empezar… Desde el anuncio de las represalias de China las Bolsas han incrementado las caídas, el IBEX cae hoy de un 6%… El Eurostoxx 50 cae un 10% desde los máximos de Marzo. Además, las autoridades chinas han anunciado que iniciarán una investigación sobre los tubos de rayos X para tomografías computarizadas importados de Estados Unidos e India, y detendrán las importaciones de productos avícolas de dos empresas estadounidenses. (https://www.nytimes.com/2025/04/04/business/china-trump-tariffs-retaliation.html)

Euro Stoxx 50 último mes:

IBEX 35 último mes:

VIX (Volatilidad del S&P 500) último mes:

“No es el día de la liberación, es el día de la recesión”, aseguraban ayer varios congresistas demócratas tras conocerse el alcance de los “aranceles recíprocos” anunciados el miércoles por la noche. Los analistas de Pimco les dan la razón, “Si los aranceles se mantienen, podríamos ver cómo el crecimiento del PIB real de Estados Unidos a corto plazo se detiene o incluso se contrae, con un aumento potencial de la inflación hasta el 4,5 %, si no más”. Las previsiones no son optimistas para los países que están en el centro de la diana de Trump, pero tampoco son mejores para Estados Unidos. Lejos de la “edad dorada” que predice el presidente, Donald Trump, los economistas avisan de que el país se acerca peligrosamente al borde de la recesión como consecuencia de su guerra comercial y, en función de la respuesta que den el resto de países durante los próximos días, incluso podría terminar cruzando la línea roja este mismo trimestre, aunque según las previsiones de Barclays eso no pasará hasta final de año. Hasta ahora, gran parte de los cálculos realizados por las firmas de inversión y agencias de rating se basaban en un potencial tipo efectivo medio de los aranceles del 10%. Sin embargo, Trump ha vuelto a sorprender al mercado en su ambiciosa apuesta por el proteccionismo. “Los aranceles recíprocos, sumados a las demás tarifas anunciadas por Trump, podrían aumentar el tipo arancelario efectivo hasta el 25% (suponiendo que también se apliquen finalmente a productos farmacéuticos y chips), lo que implicaría los aranceles más altos que ha visto el país en casi 100 años”, como dice Pimco, “es probable que haya un límite en cuanto al dolor que Trump y su Administración están dispuestos a soportar para reequilibrar la economía, pero aún está por ver cuándo será eso o cómo será. Por ahora, debemos asumir que su tolerancia al dolor es bastante alta y que los aranceles se mantendrán durante un tiempo”. Hay consenso en este sentido. En lo que difieren los analistas es a la hora de señalar dónde se encuentra el suelo en el castigo doméstico. “Los últimos datos muestran una economía estadounidense volátil pero, en esencia, sólida. Sin embargo, vemos una desaceleración del crecimiento que llegará antes de lo previsto, debido a la rápida implementación de las políticas comerciales más restrictivas. Hemos revisado a la baja nuestras previsiones: anticipamos un crecimiento del PIB del 2,1% en 2025 y del 1,5% en 2026, por debajo del consenso de mercado”, publicaban los analistas de AXA Investment Managers.

Los analistas perfilan un entorno económico para los próximos meses de alta inflación y crecimiento débil, con un frenazo en la inversión empresarial ante la incertidumbre generada con dos socios clave para las multinacionales estadounidenses, China y la Unión Europea. Entre los más pesimistas se encuentra, Barclays, que prevé que “la inflación subyacente supere el 4% este año, que el PIB real caiga y que aumente la tasa de desempleo”.

Como digo el consenso de analistas estaba trabajando con la hipótesis de que el nivel de aranceles quedaría en un 10% de media, pero ha resultado que el 10% es el mínimo. La sensación de desconcierto es generalizada y la poca justificación económica de la fórmula utilizada para calcular los aranceles es descorazonadora. El impacto en los mercados ha sido brutal, ayer las Bolsas cayeron entre un -3% y un -6% según el índice que miremos, también el petróleo cayó ante el miedo a una ralentización económica, el dólar cayó hasta los 1,11 dólares por euro y hasta el oro y el Bitcoin corrigieron.

Es razonable pensar que el movimiento de ayer ha puesto en precio el escenario de aranceles más negativo de golpe. Este debería ser el nivel máximo de aranceles y a partir de aquí empiezan las negociaciones, que pueden alargarse meses. Lo que está claro es que la volatilidad continuará en los mercados. A la mayoría de los analistas les sigue preocupando más la inflación que el crecimiento, Julkius Bäer estima una inflación para 2025 del 3,5%. El mercado empezó ayer a poner en precio 3-4 bajadas de tipos de interés, hoy ya se habla de 5 bajadas de tipos, que explican en parte la depreciación del dólar, aunque no parece factible si la inflación se mantiene en estos niveles.

El S&P 500 ha caído más del 12% desde su máximo del 19 de febrero, la mayor caída desde 2022.

S&P 500 ayer (-4,84%):

Eurodólar ayer y hoy:

El precio del petróleo cayó ayer un 6,50% por miedo a una recesión, pero también porque la OPEP+ anunció, de manera sorpresiva, acelerar la vuelta al mercado de los 2,2 millones de barriles al día que retiraron del mercado en noviembre 2023 y cuya vuelta se anunció el pasado mes de diciembre. De este modo, Arabia Saudí, Rusia, Irak, EAU, Kuwait, Kazajstán, Argelia y Omán, acordaron incrementar su producción en 411 mil barriles al día en mayo, en lugar de los 138 mil al mes esperados anteriormente desde abril, lo que supone adelantar dos meses el plan anterior. Según estos ocho países, los fundamentos del mercado siguen siendo saludables y las positivas perspectivas permitirán absorber estos incrementos, y reiteraron su flexibilidad para pausarlos o incluso invertirlos en función de la evolución de las condiciones del mercado. Además, anunciaron que celebrarán reuniones mensuales, comenzando el próximo 5 de mayo, para revisar las condiciones del mercado y decidir los niveles de producción de junio.

Precio del petróleo Brent:

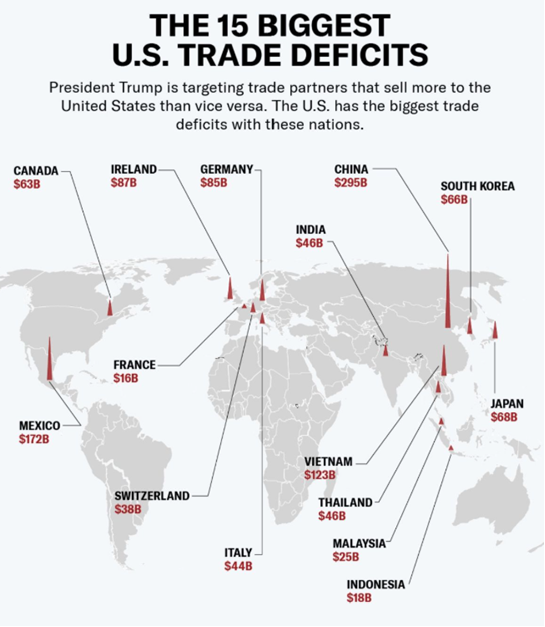

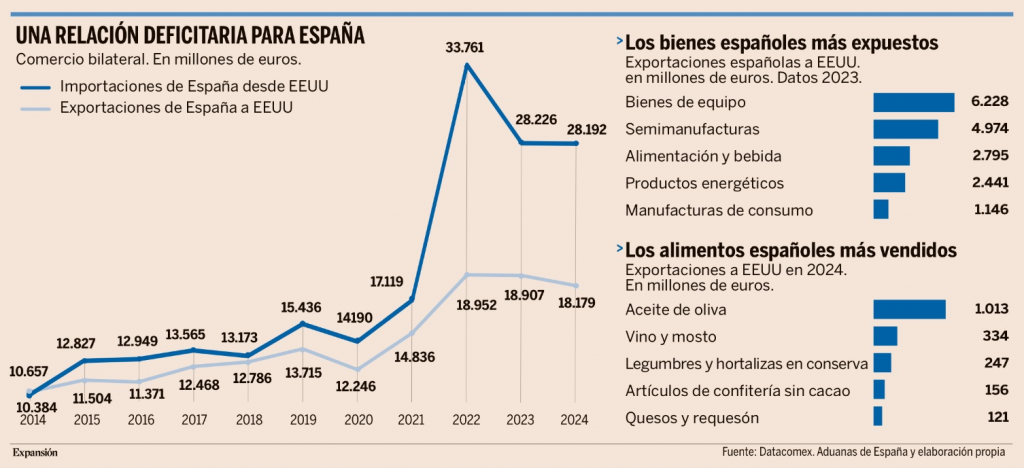

El 2 de abril de 2025, bautizado por Donald Trump como el Día de la liberaciónde Estados Unidos, se recordará en realidad como el estallido de la mayor guerra comercial a escala planetaria declarada nunca por una Administración estadounidense que ha hecho del proteccionismo más extremo su bandera política y que, de la noche a la mañana, ha convertido a sus socios comerciales tradicionales en adversarios bajo la acusación de haber “estafado” a Estados Unidos durante décadas. Una acusación de grueso calibre y amplio espectro que, sin embargo, apunta muy directamente a la Unión Europea, de la que Trump ha llegado a decir que fue creada expresamente “para fastidiar a Estados Unidos”. La tormenta de aranceles “recíprocos” (y no recíprocos) que Trump ha desencadenado sobre el mapamundi del comercio internacional, poniendo en jaque las cadenas de suministro globales, golpea con especial dureza los intereses de la UE, a la que se aplicará un arancel general del 20%, frente al 39% que, según Trump, le aplica el bloque europeo a ellos y para el que Estados Unidos es el mayor destino de sus exportaciones. En 2024, de los 2,58 billones de euros que la UE exportó a terceros países, 531.600 millones fueron a parar a Estados Unidos, un 20,6% de las ventas totales de la UE al exterior y un 5,5% más que el año anterior, mientras que las importaciones procedentes de Estados Unidos fueron de 333.400 millones, un 4% menos que en 2023, arrojando un déficit de 198.200 millones para Estados Unidos. Alemania, con unas exportaciones a Estados Unidos de 161.000 millones en 2024, es la economía que más se juega directamente, seguida de Irlanda, con ventas de 72.000 millones, e Italia, con algo más de 64.700 millones. España es el séptimo país más expuesto, con unas exportaciones al mercado estadounidense de 18.179 millones.

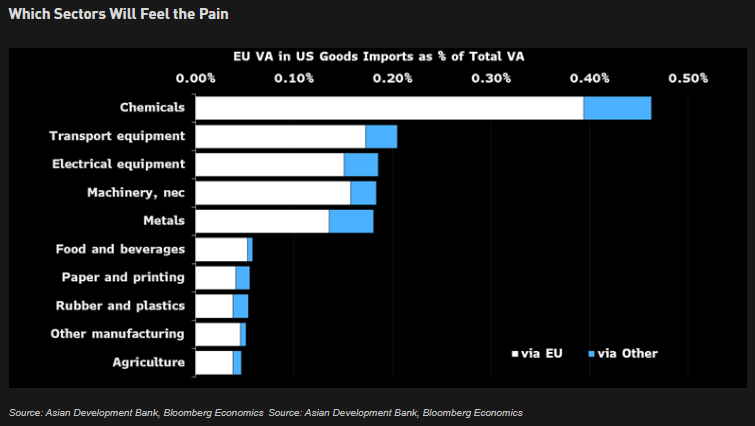

Los sectores más afectados serán el acero y aluminio (cuyos aranceles del 25% ya estaban en vigor), automóviles, a los que desde el 2 de Abril se aplica un gravamen del 25% para todos los vehículos fabricados fuera de EEUU, medicamentos y productos farmacéuticos, bienes agroalimentarios (incluida la amenaza de tarifas de hasta el 200% al vino y las bebidas alcohólicas europeas), semiconductores… Un verdadero maremagnum impositivo de consecuencias aún difíciles de predecir y que tendrá efectos negativos a ambos lados del Atlántico.

Para las exportaciones de la UE, el mayor mazazo provendrá de los aranceles a medicamentos y automóviles, los dos mayores capítulos exportadores de Europa a Estados Unidos y ambos muy deficitarios para el mercado estadounidense. Europa vende cada año a Estados Unidos medicamentos y productos farmacéuticos por valor de 119.800 millones y alrededor de 38.900 millones en automóviles, casi un 30% de sus ventas totales a Estados Unidos, al que los europeos solo compran unos 45.800 millones en fármacos y apenas 8.400 millones en vehículos. Esto es, mientras que Europa exporta a Estados Unidos unos 800.000 coches anuales, que a partir de ahora se verán severamente castigados, los automóviles importados del otro lado del océano no llegan a 300.000.

A ello se añaden los aranceles ya en vigor del 25% al acero y el aluminio, y que afectan a ventas europeas por unos 28.000 millones de dólares. Unas tarifas que, por sí solas, ya llevaron a Bruselas a anunciar para este mes de abril aranceles por un valor equivalente a una batería de productos estadounidenses, que van desde las legendarias Harley Davidson, al bourbon, pasando por embarcaciones, productos industriales de acero y aluminio, textiles (como los vaqueros Levi’s) y electrodomésticos, pero también productos agroalimentarios. A esa réplica se añadirá ahora la respuesta al diluvio arancelario teóricamente recíproco acometido por Trump y que promete ser contundente. La presidenta comunitaria, Ursula von der Leyen, ya advirtió el martes de que “Europa tiene todos los instrumentos sobre la mesa para responder a los aranceles de Estados Unidos”. Bruselas ha denunciado desde el primer momento que los aranceles de la Administración Trump son injustos e injustificados, que serán los consumidores de ambos lados del Atlántico los que pagarán los platos rotos y que la relación comercial bilateral global entre Europa y Estados Unidos es en realidad mucho más equilibrada. De hecho, Bruselas argumenta que, en el caso de los intercambios de servicios, la balanza es claramente deficitaria para la UE en cerca de 109.000 millones de euros. Aunque el mensaje de Bruselas fue conciliador, buscando un acuerdo entre las partes, aunque manteniendo una postura firme en la que si las negociaciones no llegan a buen puerto se tomarán medidas. Por su parte, también China promete tomar represalias, aunque es probable que no sean inmediatas, a la espera de acercar posiciones con otros socios comerciales como la UE. Y es que hace un mes, China vio como el tipo arancelario pasó de un 10% a un 20% por haberse atrevido a fijar sus propias tarifas de represalia, recibiendo ahora un castigo adicional con un arancel del 34%.

A partir del 5 de abril, Estados Unidos impondrá un arancel mínimo del 10 % a todas las importaciones. El 9 de abril, entrará en vigor una segunda ronda de aranceles aún más agresivos, de hasta el 49 %, dirigidos a los países con los que Estados Unidos tiene mayores desequilibrios comerciales, China, Vietnam, Camboya, India, Taiwán y la Unión Europea están entre los más afectados, con aranceles del 20 % o más. Solo Canadá y México quedan exentos por el momento.

Esta semana finalizaba el primer trimestre del año, la guerra comercial de Trump, el giro fiscal alemán, el rearme europeo y el incremento en las posibilidades de una paz en Ucrania han hecho que se cierre uno de los mejores trimestres para las bolsas europeas en relativo a las bolsas estadounidenses. El mejor sector este trimestre ha sido el de defensa europea (+34% en el trimestre), que ha cerrado el diferencial de valoración frente a sus pares americanos, y cotiza a 26 veces Beneficios (en línea con su media histórica). Las buenas noticias en Europa se han puesto en precio tras la elevada negatividad con la que terminaba el año pasado.

MSCI Europe Index (+6,07% YTD) Vs S&P 500 (-4,28%) Primer Trimestre del 2025.

Pronto comenzará la presentación de beneficios del primer trimestre, en la que se espera que el crecimiento de beneficios estadounidense siga situándose por encima del europeo (+8% frente al -1,5%), lo que servirá para poner a prueba la sostenibilidad del buen comportamiento relativo del mercado Europeo.

Algunos bancos, como Goldman Sachs, consideran claro el camino hacia recortes de tipos, ya que anticipan un fuerte deterioro de la economía global debido a la política arancelaria de Trump, la temida recesión, que parecía descartada en las previsiones recientes, vuelve a ganar fuerza, y solo queda esperar para ver si se materializa o no, en este contexto, el oro sigue subiendo y cotiza ya a 3.125 dólares por onza. Muchos analistas prevén que el precio del oro alcance pronto la barrera psicológica de los 3.300 dólares. El oro ha hecho valer en el primer trimestre del año su carácter de valor refugio como nunca en los últimos 39 años, ha subido algo más de un 18% en los tres primeros meses del año. Hay que remontarse hasta el tercer trimestre de 1986 para encontrar un trimestre más alcista, entonces, el oro ganó un 22,5%. El rally del primer cuarto de 2025 es especialmente relevante porque el precio del oro encadena una larga batería de máximos históricos, el último corresponde a la sesión del martes, hasta los 3.177$. El rally del oro se produce en pleno ascenso de la incertidumbre en los mercados financieros mundiales. Si la semana pasada el anuncio de aranceles al sector del automóvil ya provocó importantes tomas de posiciones en el oro, la llegada mañana del llamado Día de la Liberación, en el que se espera que Donald Trump ha disparado las compras del metal amarillo. En el último mes, el oro ha registrado entradas de capital por valor de 10.600 millones de dólares, según los datos ofrecidos por Bank of America a través de EPFR Global, es una de las cifras más altas en un período de tiempo tan corto. Citi, Goldman Sachs y Bank of America han fijado nuevos objetivos en la escalada del oro en los últimos días, Citi ve la cotización de la onza en los 3.200 dólares en los próximos tres meses, Goldman sube su objetivo hasta los 3.000 cuando termine el año y Bank of America va más allá apuntando a los 3.350 dólares en 2026 y a los 3.500 en dos años.

Precio del oro últimos 12 meses.

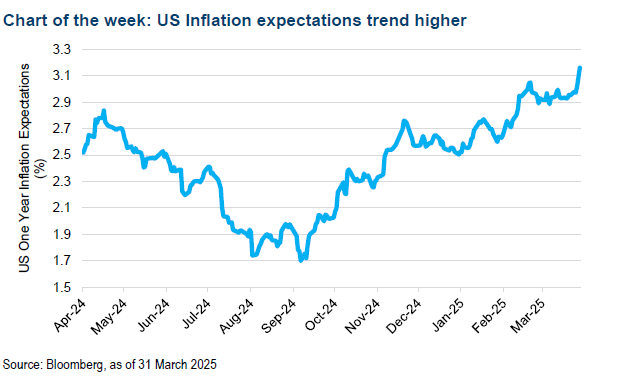

Una serie de datos inesperadamente débiles de Estados Unidos, particularmente en relación con la confianza de los consumidores, que también han provocado algunos temores a una desaceleración económica o incluso estanflación. La hipótesis de una administración Trump que iba a liberar las fuerzas del mercado, bajar impuestos y favorecer el crecimiento ha saltado por los aires en muy poco tiempo, parecería, más bien, que están dispuestos a sufrir una recesión que deje espacio para mayor gasto fiscal de cara a las elecciones de mitad de ciclo que se celebran en Noviembre del 2026, no sabemos si se dará esa recesión, pero lo que sí está claro es que vamos a tener una economía estadounidense con menor crecimiento y mayor inflación. Que se llegue a entrar en recesión o no depende de muchas variables, no todas bajo el control del gobierno de Trump. En principio, la probabilidad de recesión es baja, dado lo saneados que están los balances de familias y empresas, pero no es imposible, normalmente, ante una desaceleración del crecimiento económico, las autoridades intervienen para intentar que el frenazo no sea demasiado fuerte y evitar que se produzca un ciclo de menor crecimiento y menor generación de empleo. Por el lado fiscal, la declarada intención del secretario del tesoro, Scott Bessent, de reducir el déficit del 7% al 3% situaría la economía americana en territorio claramente restrictivo. Por el lado monetario, tampoco se pueden esperar grandes estímulos vía bajadas de tipos de interés, al menos mientras la inflación no de muestras de bajar del 3%, de hecho, ya algunos analistas esperan que se bajen tipos más durante el 2025.

En Europa el mercado está siendo muy optimista con el mayor gasto gubernamental en infraestructura en Alemania, país que había invertido menos de lo necesario en los últimos años y que tiene una elevada capacidad de endeudamiento.

En China, el gobierno está tomando medidas para estabilizar la economía estimulando el consumo y aumentando el gasto fiscal, el objetivo del déficit ha pasado del 3% al 4% para este año. Sin embargo, ninguna de estas medidas es lo suficientemente potente como para tomar el relevo de Estados Unidos.

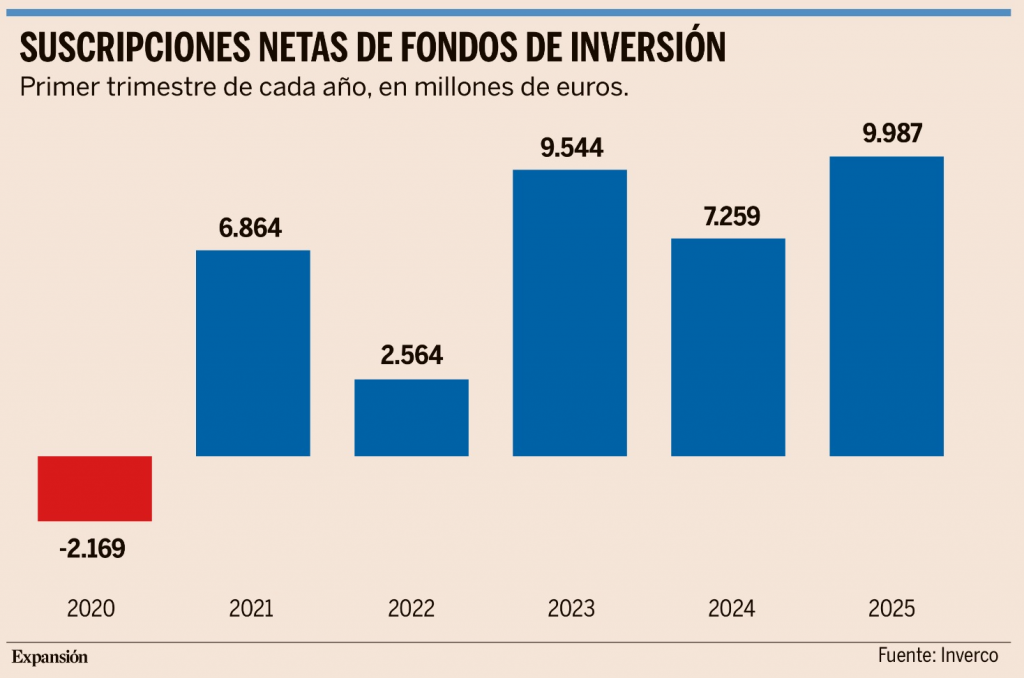

Los fondos de inversión registraron captaciones netas positivas por valor de 2.350 millones de euros en marzo y encadenan 55 meses consecutivos con compras netas. Entre enero y marzo, el volumen de suscripciones netas alcanzó los 9.987 millones de euros, la cifra más elevada en los últimos 10 años en un primer trimestre, según los datos preliminares de la patronal Inverco. Sólo en marzo, mes en el que los fondos experimentaron una rentabilidad media negativa del 1,13%, las categorías más conservadoras han centrado de nuevo las preferencias de los partícipes. Los fondos de renta fija registraron 2.380 millones de euros de nuevos flujos en su conjunto, distribuidos de manera uniforme entre el corto y el largo plazo, en tanto que los fondos monetarios y de renta fija han aportado 715 y 350 millones. En el lado de los reembolsos, los fondos de renta variable internacional, globales y de renta variable mixta, acumularon salidas por valor de 1.110 millones de euros. En marzo, los fondos de inversión redujeron su patrimonio en 2.180 millones de euros, lo que supone un descenso del 0,5% respecto al cierre del mes previo, hasta los 410.320 millones. Pese a este descenso, en el cómputo del primer trimestre de 2025 el volumen de activos atesorado por los fondos se ha incrementado un 2,9% respecto al cierre de 2024, equivalente a una subida de 11.400 millones de euros. En marzo y en términos absolutos, la nota positiva la pusieron los fondos de renta fija, que lideraron con holgura los crecimientos del mes con incrementos en sus patrimonios superiores a los 1.800 millones de euros, un alza de un 1,2%, hasta situar el monto total en 115.650 millones, un 7% más que al cierre de 2024. Por su parte, los fondos monetarios crecieron en 770 millones de euros, lo que se traduce en una subida de un 3,3%, hasta situar la partida total en casi 24.000 millones; por detrás, los vehículos de renta fija mixta han crecido un 0,5%, unos 170 millones, hasta situarse cerca de los 37.575 millones en total. A la par, los fondos de rentabilidad objetivo y de retorno absoluto crecieron un 0,3% y un 0,4%, respectivamente, hasta finalizar el mes con patrimonios acumulados de casi 20.100 y 7.520 millones. Por otra parte, los fondos de renta variable nacional cosecharon en marzo un alza en términos porcentuales de un 2,6%, dejando el monto total en 3.015 millones. En el año, esta categoría acumula una revalorización de un 14%. Por contra, en el apartado de las caídas, los fondos de renta variable internacional han experimentado en marzo la mayor reducción tanto en términos absolutos, con la pérdida de más 3.000 millones, como porcentuales, al caer un 4,8%, como consecuencia de la rentabilidad negativa registrada durante el mes. Por su parte, los fondos globales han registrado una reducción en su patrimonio de 1.478 millones, equivalente a una caída de un 2,5, mientras que la renta variable mixta decayó casi un 2% al perder en el mes casi 500 millones. Los montos totales se situaron, respectivamente, en 56.600 y 25.000 millones.

Importante esta semana:

El Secretario del Tesoro, Scott Bessent, instó este jueves a las naciones afectadas por los aranceles a no tomar represalias, ya que la Casa Blanca quiere «dejar que las cosas se calmen por un tiempo». En otro orden de cosas, dijo que el Tesoro podría quedarse sin efectivo en mayo o junio. El asesor económico de Trump, Miran, dice que los aranceles causarán «baches a corto plazo».

En Francia, Macron pide «solidaridad colectiva» e insta a las empresas de la UE a pausar las inversiones en Estados Unidos. El Comisario de Comercio y Seguridad económica de la UE, Sefcovic, declaró que el bloque está listo con contramedidas. El Reino Unido publicó una «larga lista indicativa» de productos estadounidenses que podría incluir en posibles aranceles de represalia.

El presidente de la Fed de Chicago, Goolsbee, comentó la continuidad de crecimiento económico “sólido” en Estados Unidos, a pesar de la confianza de los empresarios y consumidores debilitándose, aunque advirtió de las consecuencias negativas si los consumidores frenan su gasto y las empresas sus inversiones por la incertidumbre de los aranceles. En los precios, el impacto debería ser transitorio, aunque podría tener un efecto más duradero por las represalias del resto de países y aquellos gravámenes sobre bienes intermedios de bienes fabricados a nivel doméstico.

Tambiénen Estados Unidos se publicaron esta semana las cifras de vacantes de empleo que apuntan a un enfriamiento del mercado laboral en febrero. El pasado mes, los puestos de trabajo sin cubrir se situaron en 7,6 millones, por debajo de los 7,7 previstos y de los 7,8 correspondientes a enero. De esta manera, el ratio de vacantes sobre desempleados se situó en niveles de 1,07, aún muy alejado del promedio de 0,9 veces entre 2015 y 2019. Por sectores, las principales caídas estuvieron explicadas por comercio, transporte y utilities (-163 mil) y servicios financieros (-80 mil), mientras que los servicios profesionales contribuyeron positivamente (+134 mil). Con todo esto, la tasa de abandono, que es una medida de la confianza de los trabajadores de conseguir un nuevo y mejor empleo, se mantuvo estable en niveles del 2%.

En Europa, según fuentes de Bloomberg, los miembros del Consejo de Gobierno del Banco Central Europeo están abiertos a hacer una pausa en el ciclo de bajadas de tipos en su reunión de abril. En este sentido, las fuentes dicen que los miembros moderados «pueden no insistir» en un recorte de tipos. Christine Lagarde declaró este lunes que el BCE no puede ablandar su postura con la inflación, en un contexto de incertidumbre arancelaria. Además, reafirmó sus estimaciones de -0,3% menos en el crecimiento del PIB durante el primer año, si se impusiese una tasa de 25% sobre las importaciones estadounidenses procedentes de la eurozona. En caso de represalias por parte del conjunto comunitario, el crecimiento sería -0,5% menor. Por su parte, el presidente del Banco de Italia, Fabio Panetta, advirtió que la lucha por controlar la inflación no ha terminado y que, factores como los aranceles de Estados Unidos, requieren de un enfoque prudente en los recortes de los tipos oficiales.

También en Europa ayer conocimos las Actas de la reunión del 6 de Marzo, en la que el BCE recortó 25 pun tos básicos, y en las que se respira una elevada incertidumbre en torno a la evolución de la inflación, que podría moverse en cualquier dirección, a la baja por el impacto negativo de los aranceles en crecimiento y apreciación del euro, al alza por posibles represalias y estímulo fiscal. Actualmente el mercado descuenta entre 2 y 3 bajadas adicionales de tipos del BCE en 2025, con un 70% de probabilidad de recorte de 25 puntos en la reunión del 17 de Abril, lo que supone una ligera moderación frente al 75% previo al anuncio de aranceles.

Según fuentes de Bloomberg, la UE está trabajando en planes para proteger la economía de los aranceles estadounidenses. En este sentido, Von der Leyen dijo que «la economía mundial sufrirá masivamente», por lo que intentó mantener un discurso conciliador diciendo que «no es demasiado tarde» para las negociaciones aunque manteniéndose firme y recordando que la UE impondrá contramedidas si las negociaciones fracasan.

Villeroy, Presidente del Banco Central Francés y miembro del BCE, dijo que los aranceles estadounidenses no deberían descarrilar el proceso de desinflación en Europa. Así, añadió que la ralentización de la inflación puede dar confianza para otro recorte de tipos «pronto». Por su parte, otro miembro del BCE, Holzmann, dijo que la guerra comercial puede requerir políticas monetarias no convencionales.

En Francia, Marine Le Pen, líder de Reagrupamiento Nacional, inhabilitada durante 5 años, lo que le impediría presentarse a las elecciones presidenciales de 2027, a la cabeza de las encuestas, 37%, el Tribunal de Apelación espera pronunciarse sobre el caso a mediados de 2026, lo que abriría la puerta, en caso de resolución favorable, de que pueda presentarse a las elecciones de 2027. Trump calificó el caso de Le Pen como una «caza de brujas» y «malo para Francia».

En China, se publicó este lunes el PMI manufacturero de Caixin que superó las expectativas al pasar de 50,8 a 51,2 frente al 50,6 estimado. Además, el gobierno chino lanzó ejercicios militares alrededor de Taiwán.

Reino Unido ha propuesto esta semana a la Unión Europea la creación de una institución supranacional que incluya un fondo conjunto para financiar proyectos de defensa. El documento se trata de una propuesta informal redactada por el Ministerio de Hacienda británico. La próxima semana, los ministros de finanzas de la UE, sus homólogos de Reino Unido y Noruega se reunirán para debatir la financiación del gasto en defensa. En la propuesta británica, el equipo comprado se registraría en el balance de la institución supranacional, evitando que el capital inicial se contabilice en los presupuestos de los países. Las naciones pagarían al fondo y lo contabilizarían en sus presupuestos una vez que reciban el equipo militar. Algunos miembros de la UE se muestran escépticos, al declarar que puede requerir de mucho tiempo o que su enfoque se asemeja al fondo de defensa ya aprobado de 150.000 millones de euros para conceder préstamos a los países de la UE.

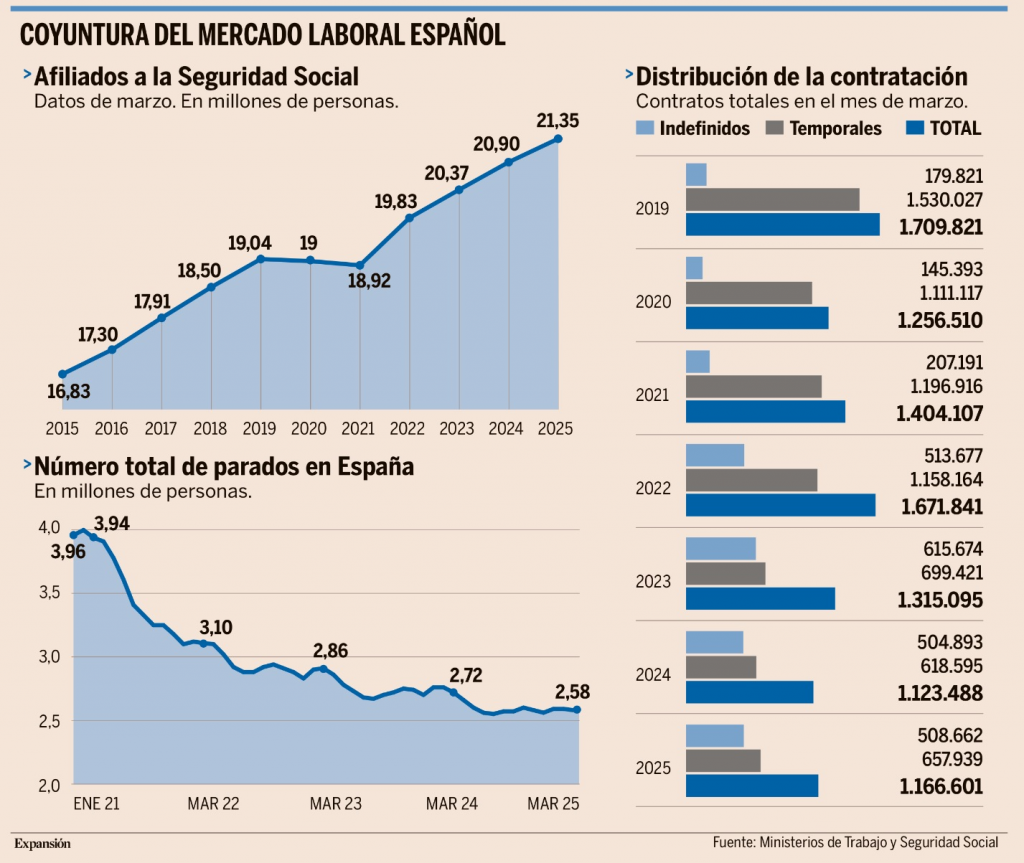

En España esta semana conocimos que el empleo mantiene su dinamismo. En marzo, el número de afiliados a la Seguridad Social aumentó en 161.492 personas y se situó en 21,4 millones de trabajadores. De esta manera, en el agregado de los últimos 12 meses la afiliación se incrementó en 455.679 personas, lo que equivale a una tasa de crecimiento del +2,2% interanual, ligeramente por debajo del +2,4% observado en los últimos meses. En términos desestacionalizados, el empleo se anotó una subida de 23.079 afiliados. En cuanto al desempleo, en marzo cayó en -13.311 personas, situando al número total de parados en 2.580.138, el nivel más bajo en un mes de marzo desde 2008. El desempleo cayó en -146.865 personas interanual (-5,4%).

Desconcierto entre los economistas por la ‘fórmula’ para los aranceles. Peter Foster/ Sam Fleming. Financial Times.

Los economistas especializados en comercio han criticado duramente la rudimentaria metodología empleada por Donald Trump para calcular la lista de aranceles globales “recíprocos” impuestos por su Administración. Según el plan del presidente estadounidense se aplicará un arancel base del 10% a todas las importaciones de todos los países, excepto Canadá y México. Los países con mayores déficits comerciales con Estados Unidos recibirán cifras mucho mayores.

La fórmula utilizada para calcular los aranceles, publicada por el representante de Comercio de Estados Unidos, toma el déficit comercial de bienes estadounidenses con cada país como indicador de presuntas prácticas desleales y lo divide entre la cantidad de bienes importados a Estados Unidos desde ese país.

El arancel resultante equivale a la mitad de la ratio entre ambos, lo que ha derivado en que países como Vietnam y Camboya, que envían grandes cantidades de productos manufacturados a Estados Unidos, pero importan sólo pequeñas cantidades de allí, reciban aranceles punitivos del 46% y el 49%, respectivamente. En cambio, Reino Unido, con el que Estados Unidos registró un superávit anual en el comercio de bienes el año pasado, solo se verá afectado por el arancel base del 10% que se aplica a todos los países, excepto Canadá y México.

Los economistas argumentan que la metodología de la Oficina del Representante Comercial de Estados Unidos (USTR) presenta graves deficiencias económicas y no logrará su objetivo declarado de “reducir a cero los déficits comerciales bilaterales”. Añaden que, a pesar de las afirmaciones de la Casa Blanca de que “los aranceles funcionan”, las balanzas comerciales se basan en una serie de factores económicos, no simplemente en los niveles arancelarios.

Thomas Sampson, profesor asociado de economía en la London School of Economics, afirma que la fórmula es “una tapadera para la errónea obsesión de Trump con los desequilibrios comerciales bilaterales” y que no existe “ninguna justificación económica” para los aranceles. En términos más generales, Sampson sostiene que los aranceles no eliminarán el factor macroeconómico subyacente del déficit comercial estadounidense. Mientras Estados Unidos no ahorre lo suficiente para financiar su propia inversión, tendrá que endeudarse con el resto del mundo. Y eso le obliga a incurrir en un déficit comercial. Los aranceles no cambian esa lógica”.

Los cálculos de la USTR aparentemente también ignoran sugerencias previas de la Administración de que basaría sus aranceles recíprocos en evaluaciones exhaustivas de las relaciones comerciales bilaterales, incluyendo impuestos, regulación y otras barreras no arancelarias al comercio.

En su lugar, según George Saravelos, jefe de análisis de divisas de Deutsche Bank, la decisión de aplicar aranceles más altos a los países con mayores déficits comerciales nominales es “muy mecánica” y probablemente conducirá a negociaciones “libres y abiertas” con la Administración, a medida que los países intenten negociar la reducción de sus aranceles en los próximos meses.

Los economistas también critican la obsesión de Trump por reducir a cero los déficits comerciales bilaterales, calificándola de analfabeta desde el punto de vista económico, ya que siempre habrá productos que sea imposible o económicamente inviable que los países cultiven o fabriquen por sí mismos: por ejemplo, Estados Unidos no puede cultivar sus propios plátanos a una escala significativa.

Oleksandr Shepotylo, econometrista de la Universidad de Aston, Birmingham, que recientemente elaboró un modelo de los efectos de una guerra comercial global, afirma que el uso de fórmulas económicas simplemente da al documento de la USTR “la impresión de estar vinculado a la teoría económica”, pero la verdad es que está divorciado de la realidad de la economía comercial.

“Objetivo absurdo”

“La fórmula… establece un nivel de arancel que reduciría el déficit comercial bilateral a cero. Este es un objetivo absurdo. No hay ninguna razón económica para tener un comercio equilibrado con todos los países”, sostiene. “Por lo tanto, en este sentido, esta política es muy poco ortodoxa y no puede defenderse en absoluto”.

El resultado de los aranceles, añade John Springford, economista comercial del think-tank Centre for European Reform, no será eliminar los déficit comerciales, sino perjudicar tanto a los países más pobres como a los consumidores. La fórmula arroja resultados muy dispares según la magnitud de los superávits y déficits comerciales de los países con Estados Unidos. Vietnam recibe un arancel adicional del 46%, mientras que Australia, que reporta un déficit con Estados Unidos, está, al igual que Reino Unido, sujeta sólo al tipo mínimo del 10%.

“Es una receta para perjudicar a los países más pobres con grandes superávits comerciales con Estados Unidos, no para eliminar los déficit comerciales de Estados Unidos con ellos. Sus superávits se trasladarán a otros países pobres que fabrican camisetas y electrónica de consumo”, señala Springford.

“También perjudicará a los consumidores estadounidenses, porque las repercusiones de los aranceles son mayores de lo que afirma la USTR. Y la apreciación del dólar tenderá a compensar los efectos, perjudicando las exportaciones estadounidenses. En resumen, esto es absurdo y destructivo”.

Innes McFee, de la consultora Oxford Economics, coincide: “Los aranceles no son una buena manera de reducir el déficit comercial de ningún país. Lo único que lograrán es afectar a los ingresos reales de los consumidores estadounidenses”, afirma.

Al intentar encontrarle un método al enfoque de la Administración, Barret Kupelian, economista jefe de la consultora PwC, afirma que la “fórmula” simplemente refleja el deseo de Trump de aumentar la base manufacturera estadounidense y de reducir la dependencia de las importaciones de productos manufacturados.

Señala: “La pregunta es si Trump está siendo transaccional o transformacional: ¿está realmente preparado para soportar los perjuicios transitorios de la decisión o se trata simplemente de una herramienta transaccional para obtener concesiones de sus socios comerciales?”.

Guerra arancelaria global, caótica, unilateral y sin precedentes. Pablo Gil. Economista, analista de mercados y experto en geopolítica (Expansión de hoy).

Donald Trump ha vuelto a dinamitar el comercio internacional. El 2 de abril proclamó el “Día de la Independencia Económica” de Estados Unidos, anunciando una ola de aranceles sin precedentes a casi todos sus socios comerciales. Las cifras asustan: 20% a la Unión Europea, 54% a China, 24% a Japón, 26% a India, 46% a Vietnam… Una lista arbitraria que no distingue entre aliados o rivales. Curiosamente, ni Rusia ni Bielorrusia aparecen en estas sanciones. Tampoco se explican las motivaciones técnicas o jurídicas tras esta omisión, lo que ha generado sospechas sobre posibles segundas intenciones geopolíticas.

El sistema de cálculo es delirante. La Casa Blanca ha estimado los aranceles en base a una “fórmula” que consiste en dividir el déficit comercial con cada país entre el volumen total de importaciones, ignorando por completo los servicios (uno de los puntos fuertes de Estados Unidos). Luego, aplican la mitad del resultado como arancel “recíproco”. Una pseudomatemática sin rigor ni base económica, como si cada compra que Estados Unidos no logra vender fuera equivalente a un impuesto comercial. Lo más alarmante es que esta “receta” se presenta como un acto de generosidad, cuando en realidad se trata de una represalia disfrazada. Además, se incorporan factores como el IVA europeo o impuestos nacionales que no tienen relación directa con el comercio internacional.

Omisiones

Lo que Trump omite en su análisis es fundamental. No tiene en cuenta la fortaleza estructural del dólar, que encarece las exportaciones estadounidenses y abarata las importaciones. Tampoco considera la elevada renta per cápita de sus ciudadanos y trabajadores, que se traduce en costes laborales más altos y precios de venta menos competitivos. En otras palabras, muchos productos de Estados Unidos no se venden fuera porque simplemente son más caros, no por culpa de aranceles o barreras. A pesar de todo, el país mantiene un superávit comercial de servicios superior a 300.000 millones de dólares anuales gracias a sectores como tecnología, finanzas, propiedad intelectual y turismo. Pero estos datos no figuran en la ecuación arancelaria de la Casa Blanca.

La decisión de Trump va mucho más allá de una simple política proteccionista. Es una declaración unilateral de guerra comercial, un golpe frontal al sistema multilateral de comercio que nació tras la Segunda Guerra Mundial. Invocando la International Emergency Economic Powers Act, una ley reservada para amenazas extraordinarias que permite imponer estas medidas sin pasar por el Congreso. Esta invocación será probablemente impugnada judicialmente, pero se estima que los tribunales tendrán poca capacidad de frenarla a corto plazo. Algunos republicanos han mostrado su preocupación, pero la mayoría guarda silencio, por cálculo electoral o por miedo a contrariar al presidente.

Las consecuencias podrían ser devastadoras. Ursula von der Leyen advirtió desde Samarcanda que esta decisión “encarecerá de inmediato alimentos, transporte y medicamentos” y representa un “duro golpe” para la economía global. La presidenta de la Comisión Europea señaló que el caos arancelario creado por Estados Unidos afectará no sólo a grandes bloques económicos, sino también a los países más pobres, que verán multiplicadas sus dificultades comerciales. La UE ya prepara contramedidas que incluirían desde aranceles equivalentes a productos sensibles hasta restricciones sectoriales en automoción, acero o productos farmacéuticos. El caos puede intensificarse si otros bloques responden con represalias. Y no se puede descartar una reconfiguración del mapa comercial global.

El proteccionismo extremo no es nuevo. En 1930, el arancel Smoot-Hawley fue presentado con argumentos similares: proteger al trabajador y a la industria estadounidenses. El resultado fue la Gran Depresión, agravada por las represalias comerciales de los socios de Estados Unidos. Ronald Reagan lo recordaba en 1988 como advertencia contra la demagogia comercial. En sus propias palabras: “Cuando el Congreso aprobó el arancel Smoot-Hawley en 1930, se nos dijo que protegería a Estados Unidos de la competencia extranjera y salvaría empleos en el país; la misma frase que escuchamos hoy. El resultado real fue la Gran Depresión, la peor catástrofe económica de nuestra historia. Nuestros socios comerciales pacíficos no son nuestros enemigos. Son nuestros aliados. Debemos tener cuidado con los demagogos que están dispuestos a declarar una guerra comercial contra nuestros amigos, debilitando nuestra economía, nuestra seguridad nacional y a todo el mundo libre. Todo ello mientras ondea cínicamente la bandera estadounidense. La expansión de la economía internacional no es una invasión extranjera; es un triunfo estadounidense, por el que trabajamos arduamente, y algo fundamental para nuestra visión de un mundo pacífico, próspero y libre”. Hoy, Trump desprecia ese legado, y en su particular versión revisionista de la historia, defiende que los aranceles son la panacea económica, pese a que el consenso entre economistas señala todo lo contrario.

Victimismo y revisionismo

La narrativa de Trump está construida sobre victimismo y revisionismo histórico. Se presenta como el salvador de una América saqueada por el mundo. En realidad, su estrategia erosiona la cooperación internacional, perjudica a los consumidores estadounidenses, y puede empujar al mundo hacia una nueva era de bloques económicos enfrentados. Además, la medida se produce en un contexto de tensiones inflacionarias internas en Estados Unidos, lo que podría agravar la presión sobre los precios y complicar la labor de la Reserva Federal. A largo plazo, estas decisiones podrían incentivar la desdolarización del comercio internacional y una aceleración en la formación de alianzas alternativas lideradas por potencias emergentes.

Las próximas semanas serán clave. Europa, China y otros socios decidirán cómo responder. El riesgo de una espiral de sanciones mutuas está sobre la mesa. Y, con ello, la amenaza de una recesión global provocada por un solo hombre convencido de que el comercio es un juego de suma cero. Las empresas multinacionales ya alertan de cancelaciones de pedidos, cambios en las cadenas logísticas y aumento de costes. El impacto en mercados emergentes, especialmente aquellos muy dependientes de las exportaciones a Estados Unidos, podría ser dramático. La historia enseña que el proteccionismo extremo no funciona. No solo no protege a largo plazo los empleos, sino que encarece la vida, castiga al consumidor y desincentiva la innovación. Lo que ocurra ahora determinará si hemos aprendido algo o si estamos condenados a repetir los errores del pasado. La pregunta que queda en el aire es si alguien, desde dentro o fuera de Estados Unidos, logrará frenar esta deriva antes de que sus consecuencias sean irreversibles.

Diez semanas que sacudieron el mundo. Edward Luce. Financial Times.

Como dijo el historiador Arnold Toynbee, las civilizaciones no mueren por asesinato, sino por suicidio. Aunque la influencia militar y la fortuna geográfica sostendrán a Estados Unidos, su república está coqueteando con la reflexión de Toynbee. Ninguna amenaza externa ni evaluación interna de costos y beneficios llevaría a un marciano a creer que la mayor potencia de la Tierra ha sido artífice de su propia crisis. Ya sea en China, Canadá o incluso en Estados Unidos, los analistas humanos no dan crédito. La velocidad del giro que ha dado Estados Unidos contra sí mismo no tiene precedentes.

Donald Trump tomó posesión del cargo hace diez semanas. Heredó una economía con inflación estable y unos tipos de interés en descenso, pero con un crecimiento proyectado que este año superará a sus principales competidores. Con cada nueva iniciativa económica de Trump, las previsiones de crecimiento de Estados Unidos se recortan. Si decide provocar más revisiones a la baja (seguramente con su “Día de la liberación” de aranceles recíprocos al resto del mundo), Estados Unidos podría entrar en recesión este año. Esta sería una recesión por elección propia; la elección de Trump.

Sin embargo, eso es lo más trivial. Un crecimiento negativo sería una mera consecuencia de un ataque más preocupante al experimento estadounidense. Lo que lo diferencia de emergencias anteriores es la falta de resistencia seria. La guerra civil de 1861-1865 fue el conflicto más mortífero de la historia del país. Pero el movimiento abolicionista fue justificadamente apasionado. La respuesta de EEUU a Pearl Harbor en 1941 despertó a una nación aislacionista. Estados Unidos compensó con determinación lo que había pasado por alto con su previsión.

Convulsiones pasadas

Desde entonces, cada una de las convulsiones internas de Estados Unidos –la lucha por los derechos civiles de la década de 1960, las divisiones causadas por la guerra de Vietnam, el Watergate de Richard Nixon e incluso la reacción a la guerra de Irak de 2003– han dado lugar a resoluciones muy reñidas, a veces positivas. Lo que falta ahora es una idea de la magnitud de lo que está en juego. Paradójicamente, los extranjeros son muy conscientes de ello. Cada vez que se niega la entrada a un científico o se detiene a un turista, la noticia salta a los titulares. Los estudiantes extranjeros viven con el temor a ser deportados arbitrariamente o incluso secuestrados en la calle por agentes enmascarados. Los que tenían en mente viajar a EEUU, están cambiando de planes.

¿Y qué pensará el mundo del 250 aniversario de Estados Unidos el próximo año? La declaración de independencia de Estados Unidos rindió “el debido respeto a las opiniones de la humanidad”. Trump muestra un ceño fruncido al mundo que, o está estafando a su país, o enriqueciéndose a costa de la generosidad estadounidense. La brutalidad es la cuestión. Cuando Kristi Noem, secretaria de Seguridad Nacional de Trump, desfila frente a detenidos con la cabeza rapada y arrodillados, el sadismo es intencionado. Cuando el vicepresidente JD Vance se autoinvita a Groenlandia para decirle a sus ciudadanos que, de una u otra forma, se convertirán en estadounidenses, su amenaza es sincera. En muchos frentes, y con deliberada prisa, Estados Unidos está diluyendo su poder blando.

Se necesita menos de un cuarto de hora para mancillar una marca que costó crear un cuarto de milenio. ¿Cuánto tardaría en repararse? La semana pasada, Myanmar sufrió el peor terremoto en décadas. Los equipos de ayuda chinos e incluso rusos llegaron al terreno en cuestión de días. Tras desmantelar USAID, la ayuda estadounidense aún no ha llegado. En casa, Trump tiene previsto deportar a más de 300.000 refugiados venezolanos a las fauces del brutal régimen del que escaparon. Ninguna de las masas apiñadas del mundo es bienvenida en Estados Unidos, con una excepción: los sudafricanos blancos. Mientras Trump cierra agencias y consulados en todo el mundo, su Administración está creando centros para “refugiados” afrikáners blancos en Pretoria, que, en opinión de Trump, son víctimas de discriminación racial por parte del gobierno de mayoría negra de Sudáfrica. Por si alguien no lo entiende, su Administración está borrando la aportación de estadounidenses no blancos de las páginas web del Pentágono, del cementerio de Arlington y del museo Smithsonian. Martin Luther King Jr ha sido eliminado. Los nombres de generales confederados derrotados han vuelto. En los proyectos de investigación científica se buscan palabras prohibidas, como “equidad” e incluso “mujeres”.

Todo ello en nombre de la meritocracia. La nueva guardia de Estados Unidos son casi todos blancos, hombres, y en su mayoría no están cualificados para dirigir los grandes departamentos que están vandalizando. No son sólo los extranjeros los que están cambiando de planes. Los científicos estadounidenses están buscando trabajo en el extranjero. Trump ha presentado al resto del mundo una gigantesca oportunidad de caza furtiva. Por si quedaba alguna duda de que EEUU ha abrazado el brutalismo, véase la liberación en febrero de los hermanos Tate, Andrew y Tristan. Los influencers, retenidos en Rumanía, acusados de tráfico de personas y explotación sexual, fueron puestos en libertad y trasladados a EEUU. Mientras a otros se les intimida para que se autodeporten, a los hermanos se les puso la alfombra roja. Tales presagios son más graves que cualquier recesión autoinfligida.

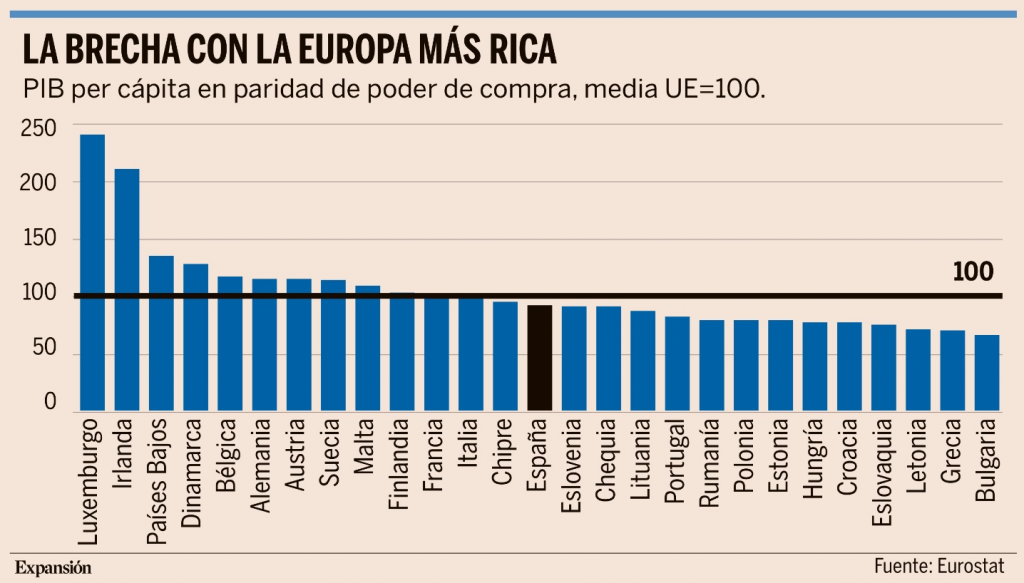

La España real no va en el cohete de Pedro Sánchez. Ricardo T. Lucas.

La brecha entre la economía real y la que reflejan las cifras del PIB es cada vez más amplia. España volvió a liderar el crecimiento de la zona euro en 2024, al igual que en 2023, y todas las previsiones apuntan a que lo hará de nuevo este año. Sin embargo, esos grandes guarismos no se plasman en la realidad diaria de la mayoría de los españoles. Así lo muestra la evolución del PIB per cápita en paridad de poder de compra con un nivel de precios uniforme, que pasa por ser la medida más fiel para saber si la mejora de la macroeconomía alcanza a los hogares. En 2024, la economía española todavía se situó ocho puntos por debajo de la media de los Veintisiete países de la UE, una distancia que se amplía hasta los doce puntos respecto al promedio de la zona euro.

Estos datos certifican que la mayoría de los ciudadanos no ha podido subir al cohete que, según ha afirmado en reiteradas ocasiones Pedro Sánchez, es la economía española en la actualidad. La estadística elaborada por Eurostat revela que nuestro país ocupa una posición de medianía en el ránking de riqueza medida según el poder adquisitivo de sus ciudadanos y le superan todas las grandes economías del continente, así como algunas de las más dinámicas entre las de menor tamaño, como Irlanda, Malta o Chipre. En el caso de Luxemburgo, su reducido tamaño y su rol de plaza financiera distorsionan su posición de liderazgo en esta estadística, pero lo cierto es que la capacidad de compra de los españoles sigue estando muy por debajo de la de los neerlandeses, daneses, belgas o alemanes.

Lo más preocupante es que la posición de España apenas ha mejorado en esta estadística desde la salida de la crisis pandémica (en 2020 cayó a 83 puntos, para volver a 88 puntos en 2022) pese a registrar tasas de avance del PIB superiores al 3% en los tres últimos ejercicios. En 2024, el PIB per cápita en paridad de poder de compra de nuestra economía apenas avanzó un punto, desde 91 hasta 92 respecto a la media (100) de los Veintisiete países de la Unión Europea, aún por debajo de los 93 puntos alcanzados en el año 2017.

Riqueza de las familias

No obstante, el presidente del Gobierno prefiere usar otros indicadores más convenientes para su relato idílico sobre la marcha de la economía española, como es la riqueza financiera neta de las familias, que según el Banco de España marcó récord a finales del pasado ejercicio. Esta mejora se debe, sin embargo, al sostenido aumento de los precios y al efecto acumulativo, pero no a un progreso real de la capacidad económica de los hogares, como certifica la estadística de Eurostat. Lo paradójico es que según los datos exhibidos por Sánchez para tratar de demostrar la buena gestión económica del Ejecutivo sólo habría mejorado la riqueza de las familias con más recursos, que suponen apenas el 5% del total, mientras que para el resto la situación habría empeorado entre otros motivos por la política fiscal confiscatoria de PSOE y Sumar. Además, el Banco de España señala que la situación financiera de los jóvenes hoy es peor que hace dos décadas debido a la caída del porcentaje de ciudadanos con una vivienda en propiedad y el menor poder adquisitivo de los salarios que perciben frente a los habituales a principios de la década de los años 2000.

De hecho, según datos de la OCDE España es uno de los 16 países más industrializados en los que los salarios no han recuperado el poder adquisitivo anterior al Covid-19 pese al crecimiento nominal de los mismos. Un efecto provocado por el fuerte encarecimiento de la mayoría de los productos a consecuencia de la invasión de Ucrania por parte de Rusia. Debido a ello, los salarios reales (descontada la inflación) son todavía un 2,5% menores a los de 2019.

Es verdad que los menores ritmos de aumento de la inflación y los mayores niveles de empleo permiten a los hogares volver a destinar más parte de sus rentas al ahorro, sin que eso haya supuesto que se resienta el consumo, pero las encuestas continúan reflejando que un considerable volumen de familias tiene dificultades para llegar a fin de mes. Según datos del INE, un 21,1% de los hogares cubre sus necesidades básicas al mes con dificultad o mucha dificultad, lo que representa sólo un punto menos frente al año 2020, en el que un 22,1% de las familias acababan cada mes con estrecheces financieras.

Se agotan los efectos positivos de la reforma laboral.

La estadística que más lacera en Moncloa es la tasa de paro. A pesar de la fuerte creación de empleo desde 2022, hasta situar en máximos el número de ocupados, el porcentaje de inactivos sobre el total de la población activa se ha reducido sólo 3 puntos desde los niveles previos a la pandemia (del 13,6% en febrero de 2020 al 10,6% del pasado diciembre) y nuestro país sufre un desempleo que duplica la media de la UE. Esto se debe al fuerte aumento de la inmigración (que en 2024 absorbió el 70% de los puestos de trabajo creados), a la persistente temporalidad (la suma de los contratos que no son indefinidos a tiempo completo supone el 58% del total) y a la baja productividad. Además, la cifra de demandantes de empleo pese a tener una relación laboral no ha dejado de crecer, lo que corrobora la precariedad de parte de los puestos de trabajo creados. De ahí que los analistas alerten de que se han agotado los efectos positivos de la última reforma laboral y urjan a implementar nuevos cambios para mejorar la productividad, aumentar la flexibilidad e incentivar la contratación a tiempo completo.

¿Día de la libertad? Ignacio de la Torre. Economista jefe, Arcano Partners. (Expansión 2 de Abril)

Montaigne escribió aquello de que “hay tanta diferencia entre nosotros y nosotros mismos como entre nosotros y los demás”. La política muchas veces busca confundir este axioma y enfrentarnos “a los demás” con el racional ánimo de movilizar al irracional tribalismo.

La actual administración presidencial de Estados Unidos ha declarado hoy 2 de abril como el “Día de la Liberación”. Conviene recordar los supuestos detrás de esta afirmación, para luego validarlos o invalidarlos, siguiendo nuestro conocimiento y raciocinio.

Desde la guerra de Vietnam, Estados Unidos fue progresivamente empeorando su balanza comercial. Parte del motivo fue la demanda agregada generada por el gasto militar ligado a dicha guerra, guerra que buscaba, entre otras cosas, “contener al comunismo”. La situación económica acabó degenerándose, hasta el punto de que Nixon tuvo que abandonar “temporalmente” el patrón oro en la conversión de divisas internacionales en 1971 (entonces una onza de oro valía 35 dólares, hoy, unos 3.200), y aprobar heterodoxas medidas como el control de precios y salarios, que, por supuesto, no funcionaron.

El dólar se había convertido en la divisa de reserva mundial, según los acuerdos de Bretton Woods de 1945, ligado a su convertibilidad en oro. A pesar de su “suspensión”, el dólar siguió siendo la divisa fundamental para el comercio y las transacciones internacionales, debido a la profundidad de su mercado de capitales. Este “exorbitante privilegio” permitió a Estados Unidos atraer capital extranjero y financiarse a un coste inferior al de otros países, lo que explicó en parte la mayor propensión al consumo de los norteamericanos frente a europeos o a asiáticos, con más inclinación al ahorro. De esta identidad surge que Estados Unidos acaban manteniendo un déficit de cuenta corriente con el resto del mundo. La teórica cura, una fuerte reducción del consumo, supondría una intensa recesión.

Desde finales de los años 1970, además, la tecnología contribuyó a reducir la mano de obra fabril. Fue la tecnología, y no China, el principal factor asociado a la reducción de estos puestos de trabajo en Estados Unidos y en Europa, lo que alienó a una parte de la clase media, que se vio desplazada por esta substitución.

Como al cerebro humano le gustan las soluciones mágicas a los problemas complejos, los aranceles (tarifas) se han presentado como dicho elixir. Según la campaña electoral, los aranceles permiten reganar los puestos de trabajo perdidos, equilibrar el comercio estadounidense y recaudar ingresos hasta el punto, se afirmó, “de no tener que pagar impuestos sobre la renta”. Ideas muy bonitas… pero falaces. Los puestos de trabajo no se recuperarán por la sencilla razón de que su demanda depende de la productividad de un humano frente a la productividad de una máquina, y la evolución es devastadora. Además, los diferenciales de costes laborales entre Estados Unidos y países como México o China son tan enormes que no resulta creíble que se pueda relocalizar una actividad manufacturera relevante.

Equilibrio imposible

El comercio de bienes no se equilibrará, en parte debido a los referidos diferenciales en los costes laborales, y en parte por las diferentes tendencias al ahorro y al consumo, también explicadas por factores demográficos. Resulta incompatible mantener al dólar como reserva mundial, mantener salarios elevados y, al mismo tiempo, aspirar a generar superávit de cuenta corriente con el resto del mundo.

Substituir impuestos sobre la renta con aranceles es la falacia más intensa. Los aranceles actúan en forma de impuestos a los consumidores o a las empresas que tienen que adquirir los productos intermedios, luego una eventual recaudación de dinero por aranceles se compensa automáticamente en forma del impuesto encubierto que supone el arancel en forma de mayores precios. La idea de que pueda substituir al impuesto sobre la renta es también falaz… la Administración calcula que en un escenario optimista “recaudaría” 0,7 billones de dólares, frente a los 2,4 que genera el impuesto sobre la renta.

Desde 1982, Estados Unidos ha mantenido déficits de cuenta corriente con el resto del mundo, lo que se ha traducido en una cuenta de capital positiva –el resto del mundo invierte más en el país de lo que este invierte fuera–, además de haber propiciado una atracción de talento sin precedentes. El resultado ha sido un crecimiento de la productividad y de la renta per cápita mayor que el de los supuestos competidores (la renta per cápita ha crecido en Estados Unidos al 1,8% desde entonces, un 20% más anualmente que en Japón o en Alemania), lo que ha cimentado el liderazgo de EEUU, hasta la fecha.

Ante las enormes dudas legales que además suscitan los aranceles (su aprobación corresponde al Congreso, salvo en caso de emergencia nacional), el presidente invocó una máxima atribuida a Napoleón: “El que salva a su país no viola ninguna ley”. Otra máxima irracional muy ligada al pensamiento ultraconservador dominante en Estados Unidos, pensamiento en ocasiones irracional que, por cierto, tiene orígenes europeos. Ya veremos si la razón, o la sinrazón, explican mejor el día de hoy, y el intenso daño que está generando al crecimiento de Estados Unidos genera libertad.

La libertad de la falacia.

Hoy más que nunca, Disfrutad del fin de semana.