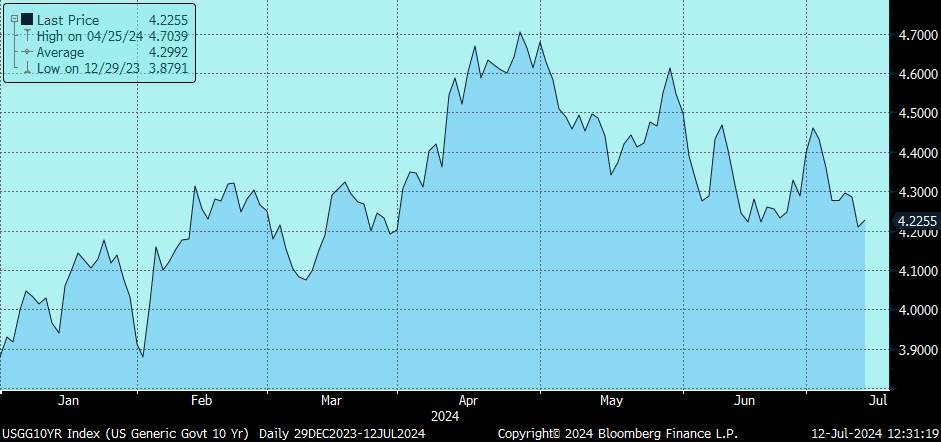

Ayer se publicó un buen dato de inflación en Estados Unidos, cayendo desde el 3,30% del mes anterior hasta el 3% de Junio, por debajo del 3,10% que esperaba el mercado, lo que impulsó la cotización de los bonos tanto en Estados Unidos como en Europa, lo que llevó los tipos a 10 años en Estados Unidos a sus niveles más bajos desde finales marzo y en Alemania se rompió de nuevo el nivel del 2,5%. Asimismo, los futuros de tipos de interés elevan hasta el 90% las posibilidades de recortes de tipos por parte de la Fed en el mes de septiembre, dándola prácticamente por segura.

Bono a 10 años Estados Unidos.

Bono a 10 años alemán.

Hasta tres miembros de la Fed realizaron declaraciones ayer, todos celebrando el camino de la inflación hacia el 2%, aunque unos más optimistas que otros. Golsbee, gobernador de la Fed de Chicago, calificaba de “excelente” el dato de variación de precios, más concretamente la desaceleración de los costes de la vivienda, que decía ser “profundamente alentadora”. En cuanto al mercado laboral, lo define como “bastante sólido”, aunque le preocupa que la tasa de desempleo haya aumentado a 4,1%, desde mínimos del 3,4% en abril de 2023. No obstante, el mercado laboral no indica que la economía se precipite a una recesión “así que no tenéis que entrar en pánico”. Golsbee opina que las condiciones financieras son “bastante restrictivas” y está abierto a un primer recorte de tipos pronto, seguido de una pausa o una serie de reducciones, dependiendo de los datos de inflación. Por su parte, Mary Daly, gobernadora de la Fed de San Francisco, afirmó que, a la vista de los últimos datos sobre empleo e inflación, crecimiento del PIB y perspectivas de crecimiento es probable que se justifique algún ajuste de los tipos de interés, aunque se abstuvo de ofrecer un calendario concreto para los recortes. Asimismo, indicó que ha quedado claro que el riesgo de asegurar los objetivos de estabilidad de precios y de pleno empleo ha pasado a un mejor equilibrio. Por último, Alberto Musalem, gobernador de la Fed de San Luis, se desmarcaba en cierta medida, al defender que la política monetaria actual es “restrictiva, pero no en exceso”. Tal y como dijo, el nivel actual de los tipos presenta el nivel adecuado para la coyuntura actual.

Jerome Powell compareció esta semana en el Congreso de los Estados Unidos y esta semana que está satisfecho con la marcha del mercado laboral, que no está sobrecalentado y que las condiciones actuales se acercan mucho a las de antes de la pandemia global. Desde la Fed ven moderación en precios, pero quieren ver más evidencia empírica para poder bajar los tipos. Advierten también que el desempleo sube por tercer mes consecutivo en Estados Unidos. El máximo responsable de la Reserva Federal recalcó ante el Congreso los peligros de anticiparse o retrasarse en una medida así y pidió que se respetasen sus tiempos pues los análisis del órgano gobernante son precisos y mantienen una vigilancia férrea de todo el panorama micro y macroeconómico.

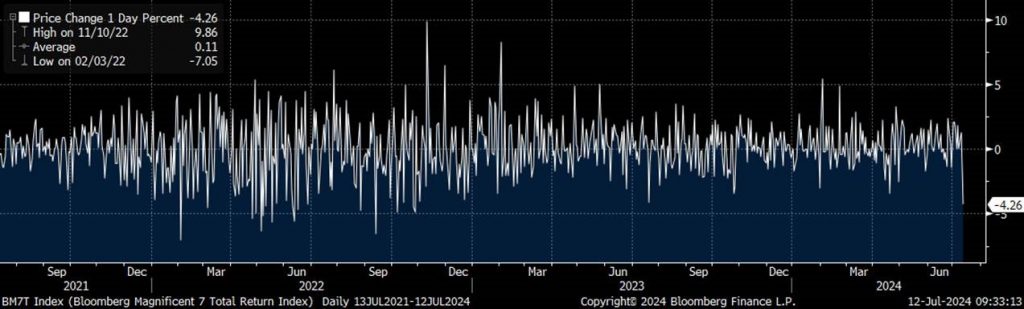

Después del dato de inflación americano de ayer también llamó la atención en mercado el hecho de que se produjo la mayor caída diaria en las 7 Magníficas (-4.3% ayer) desde verano 2023 y la mayor subida intradía del índice Russell 2000 (pequeñas compañías americanas) desde finales del 2023. Podría ser el inicio del cambio de rotación en mercado, o simplemente un ajuste después de los excesos del sector tecnológico americano, y el mal comportamiento de las pequeñas y medianas compañías, sobre todo en relativo.

Magnificent 7 Index. 1day % change

Russell 2000 Index. 1day % change

Después de las elecciones en Europa la atención de los inversores está ahora en las elecciones estadounidenses, pero ya a la vuelta del verano. Los franceses han optado por la parálisis frente a los disturbios, lo que hace probable unas nuevas elecciones en septiembre de 2025. En el Reino Unido, en cuanto al gobierno se refiere la situación sólo puede sorprender positivamente, aunque hay que considerar lo limitado del margen presupuestario con el que contará el nuevo gobierno. En Estados Unidos pinta un panorama completamente diferente, todavía tenemos unas elecciones por delante, pero los analistas y los medios de comunicación siguen debatiendo sobre la aptitud de Biden. Como resultado del primer debate, ha aumentado la probabilidad de que Trump arrase al 45%, es decir, que los republicanos ganen tanto la presidencia como el control del Congreso. Hoy comienza la publicación de resultados del segundo trimestre del año, que se espera que sean sólidos. Las expectativas son optimistas y los datos macroeconómicos cada vez se muestran más débiles en Estados Unidos, lo que podría dar lugar a alguna decepción.

En Estados Unidos varios indicadores del mercado laboral estadounidense sugieren que se está enfriando, lo que reduce el riesgo de inflación, pero apunta a un menor crecimiento. Una vez ha comenzado el ajuste del mercado laboral estadounidense rara vez se detiene a mitad de camino y a menudo pasa rápido del sobrecalentamiento a la debilidad. La disminución del riesgo de inflación hace más probable un primer recorte de tipos por parte de la Reserva Federal en septiembre. Si el desempleo siguiera aumentando en los próximos meses, se pondría en duda el crecimiento económico y haría más probable nuevos recortes de tipos. La mayoría de los analistas creen que la Reserva Federal recortará otra vez tipos en su reunión de diciembre y tres veces más en 2025.

En Francia, las elecciones en segunda vuelta del pasado domingo reflejaron un cambio del resultado de la primera vuelta con el triunfo del bloque de la izquierda, con 181 escaños y sin mayoría para gobernar, seguido de Macron (166) y de Le Pen (143). Se abre ahora, por tanto, una situación de incertidumbre, con tres bloques políticos enfrentados y ninguno con mayoría (289 diputados) para gobernar. Las opciones que se abren desde hoy son insólitas, sin que Francia haya tenido una situación parecida antes. El Primer Ministro, Gabriel Attal, presentó su dimisión a Macrón. No hay fecha establecida para formar gobierno y ya se está pidiendo al Presidente que forme una alianza entre partidos que no incluya ni a Le Pen ni a Francia Insumisa, el partido de Melenchón.

En un informe de esta semana Bank of America dice que la señal de mercado bajista aún no se ha activado en la Bolsa americana (S&P 500), aunque se va acercando al punto peligroso:

El precio de las materias primas podría repuntar cuando la Fed empiece a bajar tipos, como pasó en la época 1995-1996.

Bloomberg Commodities Index 1993-1997 Vs 2022-Actualidad (MUFG Research).

Esta semana empieza la temporada de resultados del segundo trimestre del año en Estados Unidos, el consenso de analistas apenas ha revisado a la baja expectativas de beneficios para el S&P 500, https://insight.factset.com/analysts-made-smaller-cuts-than-average-to-eps-estimates-for-sp-500-companies-for-q2.

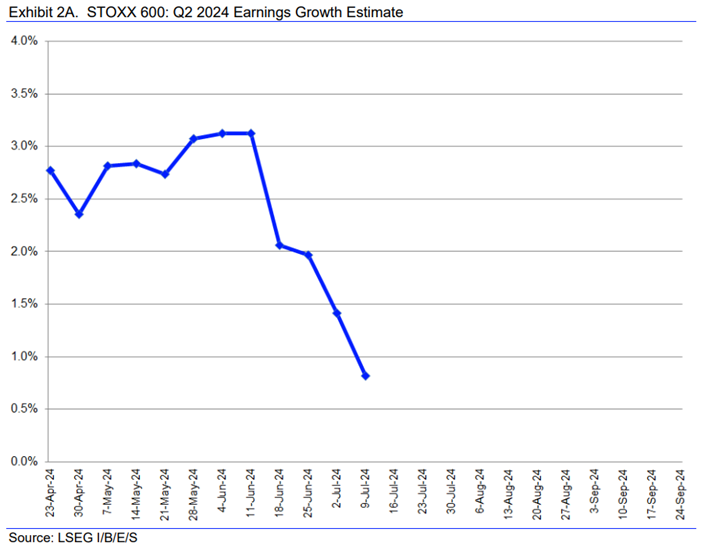

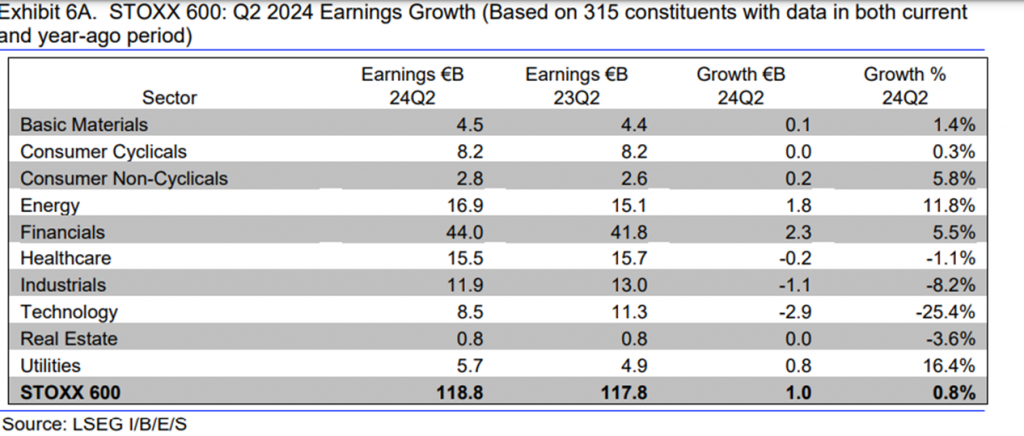

En Europa el consenso de analistas ha bajado mucho las estimaciones de Beneficio Por Acción para esta temporada de resultados del segundo trimestre del año, de +3% de crecimiento interanual que se esperaba en Mayo a +0,8% que espera ahora (https://lipperalpha.refinitiv.com/wp-content/uploads/2024/07/TRPR_83201_555.pdf).

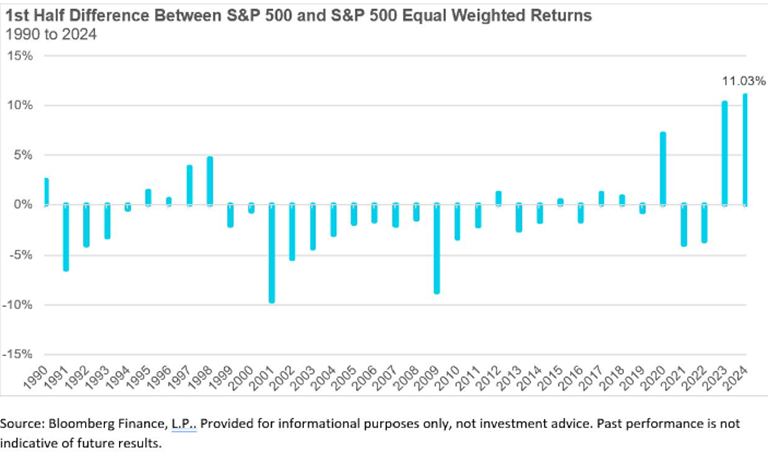

En la Bolsa americana la concentración del sector tecnológico y en concreto de los siete magníficos sigue en máximos, desde 1990 está en máximos el relativo entre el índice S&P500 y el S&P EQUALWEIGHT (11%). El peso del S&P Technology en el S&P es ya del 32%.

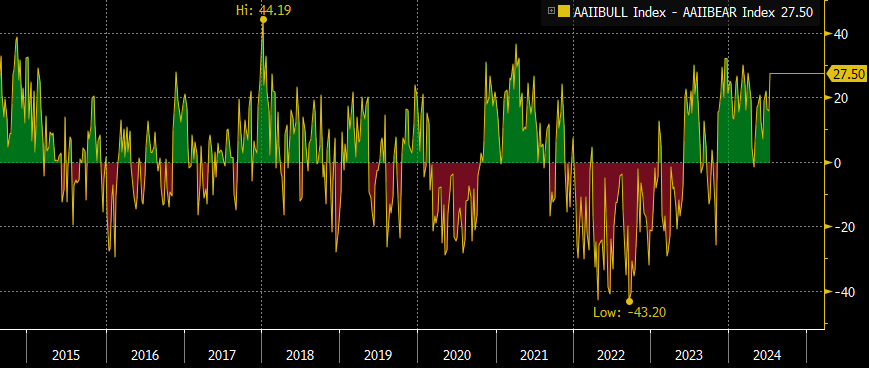

Los índices de euforia vuelven a máximos, el índice Alcistas menos bajistas vuelve a la parte alta del rango (https://www.aaii.com/sentimentsurvey).

AAII Bulls minus Bears

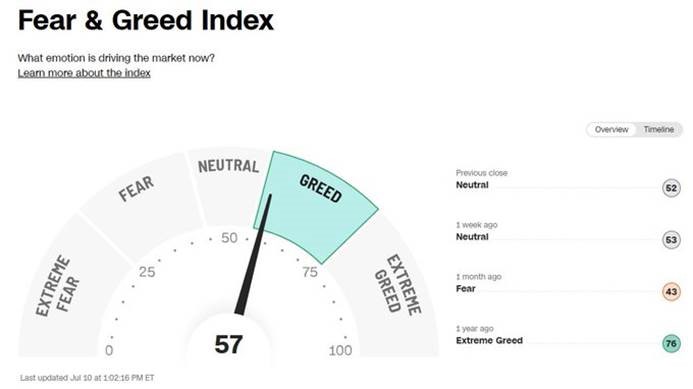

Otro índice de sentimiento inversor, como es el índice Miedo/Euforia de la CNN vuelve a estar en niveles de euforia, por primera vez desde el 22 de Mayo.

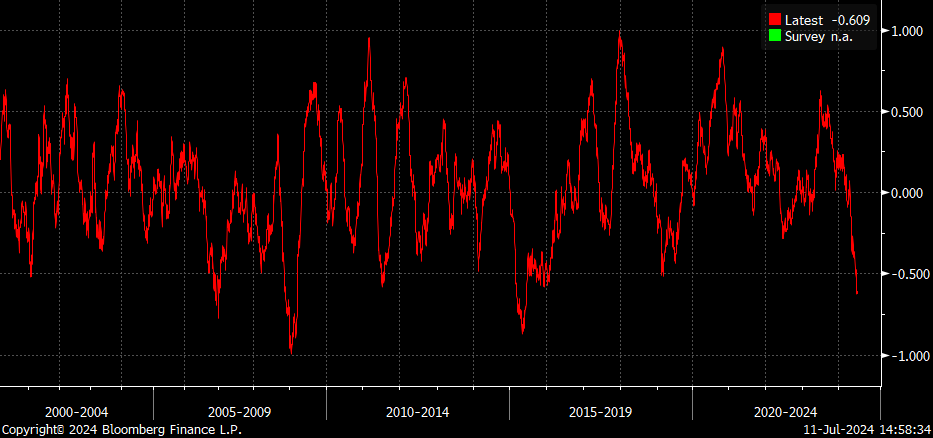

Además, hay otro indicador que nos hace estar con cierto miedo en cuanto a los niveles de la Bolsa, es el indicador de sorpresas económicas en Estados Unidos, que está en niveles mínimos históricos. El índice de Bloomberg de sorpresas económicas se define como la diferencia porcentual entre las previsiones de los analistas y el valor de los datos económicos de Estados Unidos publicados. Los elementos sorpresa de las publicaciones de datos económicos semanales y mensuales que se informan periódicamente se suavizan a lo largo de un período de seis meses, dándole más peso a las publicaciones recientes. Los elementos sorpresa se normalizan y luego se agregan, normalizándose nuevamente el índice agregado. Por lo tanto, los valores del Economic Surprise Indez se traducen como el número de desviaciones estándar que las expectativas de los analistas se encuentran por encima o por debajo de los niveles de sorpresa normales. Esto incluye indicadores económicos, sus valores más recientes y la relación a corto y largo plazo entre las sorpresas económicas y los precios de los activos.

Bloomberg ECO US Surprise Index since 2000.

Importante esta semana:

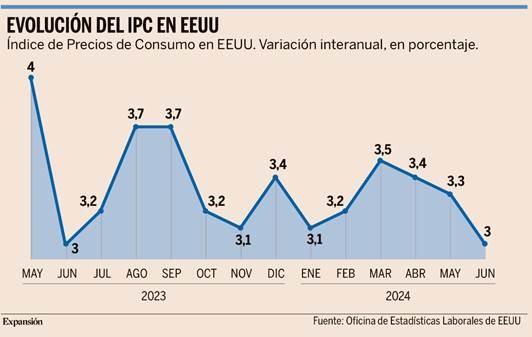

Esta semana lo más importante ha sido el dato de IPC en Estados Unidos publicado ayer. La inflación en Estados Unidos ha dado un respiro a la Reserva Federal al protagonizar en junio una caída mucho mayor de lo esperada por los analistas. Tras un recorte de tres décimas, el Índice de Precio de Consumo (IPC) terminó el mes pasado en el 3% (frente al 3,10% esperado por los analistas), su nivel más bajo de los últimos doce meses, según se desprende de los datos publicados ayer por la Oficina de Estadísticas Laborales. La cifra ha disparado las previsiones de que la Reserva Federal realice su primer recorte de tipos de interés el próximo mes de septiembre, en lugar de tener que esperar hasta diciembre. La probabilidad de que la rebaja se materialice al final del verano se disparó ayer por encima del 80%, según las estadísticas que maneja CME Group.

Los economistas también llamaron ayer a la prudencia a la hora de interpretar el dato, ya que no es la primera vez que la inflación da muestras de desaceleración a las puertas del verano, para luego volver a escalar en julio y en agosto al calor del mayor gasto estival, que impulsa los precios al alza. Es justo lo que ocurrió en 2023, cuando en junio la inflación se situó en el 3% y terminó escalando hasta el 3,7% en agosto y septiembre.

Aun así, se espera que en esta ocasión el dato sea más consistente y el IPC mantenga su senda descendente hasta el objetivo del 2% que se ha fijado la Reserva Federal, de forma que se confirme ese recorte en los tipos en septiembre. Hay que tener en cuenta que el banco central estadounidense solo contempla a día de hoy una rebaja este año, pero el mercado confía en que si la inflación sigue esta tendencia existe la posibilidad de que la Fed revise su hoja de ruta y protagonice un segundo recorte a finales de año, con los tipos terminando 2024 en la franja comprendida entre el 4,75% y el 5%, frente al tramo de 5,25%-5,5% actual, máximo de las últimas dos décadas. Llama al optimismo el dato de la inflación subyacente, que no incluye en la ecuación los elementos más volátiles, como la energía y los alimentos frescos, y es el dato de referencia preferido por la Fed. Este indicador se situó en junio en el 3,3% en términos interanuales, lo que supone un descenso de una décima respecto a la cota alcanzada en mayo. Además, si se analiza en términos mensuales, los precios subyacentes solo aumentaron un 0,1% entre mayo y junio, el incremento más moderado registrado en lo que va de año. En junio, han dado un respiro los precios relacionados con la vivienda (principalmente alquiler), que representan un tercio del IPC y hasta ahora han sido el gran motor de la inflación, junto a la energía y la cesta de la compra, que también se han moderado, mientras que repunta el coste de los viajes.

La Casa Blanca negaba el martes el informe del New York Times de que Biden haya sido tratado por Parkinson. Por su parte, el demócrata clave de la Cámara de Representantes, Adam Smith, dice que Biden debería hacerse a un lado. Mientras, el presidente envió una carta a los demócratas del Congreso diciendo que está «firmemente comprometido» a permanecer en la carrera presidencial.

Siguiendo con Estados Unidos hemos conocido esta semana que la confianza de las pymes mejora en junio. El índice realizado por el NFIB superó las expectativas al repuntar hasta niveles de 91,5 desde el 90,5 previo y por encima de las estimaciones (90,2). Esta es la tercera mejora consecutiva de la confianza de las pymes tras tocar mínimos desde 2012 en el mes de marzo. Una recuperación que apunta a una mejora de la actividad doméstica, aunque desde niveles de confianza todavía deprimidos. Por componentes, cabe señalar que el número de empresas que tienen la intención de elevar los precios se incrementó en 2 p.p. hasta el 27%, y, además, el 21% de los encuestados sigue apuntando la inflación como su principal preocupación. Por el lado del empleo, el número de empresas que indican dificultades en cubrir sus vacantes se redujo en 5 p.p. hasta el 37%, el menor nivel desde 2021.

NFIB Small Business Optimism Index since 2015.

La inflación se frenó en Junio en China y apunta a la necesidad de nuevos estímulos monetarios. En junio, el crecimiento de los precios al consumo decepcionó al registrarse un aumento del IPC del +0,2% interanual, una décima por debajo del mes previo y dos décimas menos que las expectativas. Con este dato se vuelve a mostrar una demanda interna débil a la vez que siguen presentes en la economía las presiones deflacionistas. Entre los principales componentes, los precios de los alimentos fueron los contribuidores más significativos a este freno de la inflación al registrar un retroceso del -2,1% interanual. Además, también los precios de los bienes duraderos cedieron un -1,3% interanual, destacando una caída de los precios de automóviles del -5,3% frente al -4,7% del mes previo. Finalmente, por el lado de los servicios, también se ha frenado la inflación: los precios avanzaron un +0,7% interanual, una décima menos que en el mes anterior.

Siguiendo en China y con datos relacionados con la inflación, conocimos también este miércoles que los precios de producción industrial cayeron en junio un -0,8% interanual, una moderación en el ritmo de caída (en mayo retrocedieron un -1,4%), pero acumulando ya 21 meses consecutivos de caída de los costes industriales.

El ‘somos más’ de Starmer. Tom Burns Marañón.

Ahora que empieza la era sir Keir Starmer ¿qué cambio se espera en el Reino Unido? ¿Cuál es el change que han votado los electores desorientados de una democracia avanzada cuya economía está estancada? ¿Qué análisis se ha de hacer y qué lecciones extraer de las elecciones británicas?

Son preguntas válidas porque se ha abusado del término avalancha. En estos tiempos cuando la derecha populista parece llevarse todo por delante, se han echado muchas campanas al vuelo para festejar la abultada victoria de lo políticamente correcto. Sin embargo, propiamente hablando, avalancha laborista solo la hubo en cuanto a escaños ganados y esto no necesariamente implica un inapelable mandato para gobernar de una determinada manera.

Tampoco se produjo un expectante entusiasmo generalizado a la hora de acudir a los colegios electorales. Tras una campaña aburrida y carente de chispa al estar descontado el resultado, la participación, el 60%, fue la más baja en lo que va de siglo.

El partido de Starmer solo ganó un tercio del voto popular, pero pudo hacerse con dos tercios de los escaños en la Cámara de los Comunes, 410 de los 650, debido al doble efecto de la peculiaridad del sistema electoral británico –gana el candidato más votado en circunscripciones unipersonales– y de un catastrófico cisma en el campo conservador.

La ley electoral penaliza las escisiones de una manera letal y el protagonizado por Reform, la derecha “patriótica” que lidera Nigel Farage, el fanático de Brexit y el fustigador de la inmigración, tanto de la ilegal como de la legal, ha conducido a los Tories directamente al cadalso parlamentario. Han pasado de 372 diputados a 121.

El sistema electoral no favoreció, mientras tanto, a los escindidos porque su apoyo está muy repartido y con un 14% del voto Reform solo obtuvo cinco escaños. Por contra, los Liberalesdemócratas, el eterno e intrascendente partido bisagra en el Reino Unido, ganaron 71 escaños con el 12% del voto, porque su voto está concentrado en el próspero suroeste del país.

Los ocupantes de las bancadas en la Cámara de los Comunes son otros, pero si algo han demostrado los comicios en el Reino Unido es que los británicos no desean para nada una transformación social y política. De anhelarlo se hubieran volcado con Starmer, pero no lo hicieron.

Starmer tomará buena nota de que el voto laborista solo creció en un 1,6% frente al que obtuvo en las elecciones generales de 2019 –cuando el partido fue duramente derrotado– y que este mísero aumento se registró mayoritariamente en Caledonia, donde el secesionista Partido Nacional de Escocia se hundió.

Los veinte puntos de ventaja que las encuestas daban al Labour Party sobre los Tories resultaron ser diez y los votos del Partido Conservador más los de Reform, sumaron el 38% de quienes acudieron a las urnas frente al 34% que votó al Partido Laborista.

Más que ganar las elecciones el Partido Laborista, el Conservador las perdió por culpa de las mendacidades del fatuo Boris Johnson, las extravagancias financieras de la efímera Liz Truss y las desventuras de Rishi Sunak que colaboró con el primero y sucedió a la segunda. Y por culpa de Reform, claro. Pero Starmer habla de cambio.

Si Starmer no repitió la palabra talismán veinte veces en los nueve minutos que habló ante sus militantes para festejar su victoria electoral, no la nombró una sola vez. A la vez reiteró que el éxito se debía a los cambios que él ha ido introduciendo en el laborismo desde que en 2020 fue elegido líder de un partido inelegible porque viraba hacia el chavismo y el socialismo del siglo XXI. Como un disco rayado, Starmer se refirió una y otra vez al changed Labour Party.

Uno a uno, célula a célula, Starmer fue expulsando a los social comunistas del Labour Party y su limpieza ideológica lo ha convertido en la imagen y semejanza de moderación y prudencia que él representa. Ese es el cambio.

Starmer ahora lidera un partido no muy distinto al centrista Conservador de los consensos socialdemócratas que existía antes de que Margaret Thatcher le inyectara neoliberalismo. Eso sí, Starmer y su guardia pretoriana no proceden de las élites patriarcales que nutren las bancadas Tory.

Que nadie crea que, con una aplastante mayoría laborista en la Cámara de los Comunes, los bárbaros bolcheviques están apaleando las puertas de la ciudad. Que pierdan toda esperanza los igualitarios que quisieran estatalizar la economía. Starmer es la Inglaterra profunda del té a las cinco de la tarde y la pinta de cerveza templada. Solamente quiere que el Reino Unido funcione sin estridencias.

Starmer dice que lo primero es el país y luego está el partido. Es espléndidamente normal. Habla de responsabilidades, de obligaciones, de fronteras seguras, de fair play y, como jurista que es, del imperio de la ley.

Geopolítica: encrucijadas y desafíos, con foco en la deuda (pública). Jose Manuel Amor. Socio director de Análisis Económico y de Mercados de Afi.

La geopolítica ha vuelto a irrumpir con fuerza en nuestras vidas tras los choques provocados por la pandemia y la guerra en Ucrania. Esta influencia se entrelaza con la geoestrategia y la geoeconomía, afectando directamente la política económica y las dinámicas globales. En este contexto, una deuda pública en niveles históricamente elevados en la mayoría de las economías plantea grandes desafíos para la sostenibilidad fiscal y el equilibrio macroeconómico a medio plazo.

Contexto geopolítico global.

En los últimos tres años, la atención sobre la escena geopolítica global ha aumentado significativamente. La geopolítica, que estudia la influencia de factores geográficos en la política y las relaciones internacionales, permite identificar y comprender las grandes tendencias que definirán el futuro económico, político y social global. Este análisis es crucial en un contexto de cambio de orden global económico y geopolítico. Tras la Segunda Guerra Mundial, el capitalismo democrático, liderado por Estados Unidos y apoyado por instituciones internacionales como el FMI y el Banco Mundial, estableció un orden mundial que ha sido cuestionado desde la crisis financiera de 2008 y la emergencia de China como una alternativa al liderazgo global de Estados Unidos.

Actualmente, nos encontramos en la confluencia del final de un período de globalización liderada por Occidente y de un orden unipolar dirigido por Estados Unidos. El cambio climático emerge como una disrupción transversal en todas las dimensiones geopolíticas. La transición hacia un nuevo orden puede llevarnos a un escenario marcado por el conflicto y la fragmentación económica, o a otro de cooperación a nivel multipolar.

Los frentes abiertos en la escena geopolítica actual son múltiples y, por lo general, interconectados entre sí. Entre los más relevantes se encuentran:

- Conflictos bélicos. La guerra en Ucrania, la inestabilidad en Oriente Medio y la posibilidad de un conflicto entre Estados Unidos y China por Taiwán.

- Cambios en alianzas y esferas de influencia. La creciente polarización de preferencias de modelo económico, valores fundamentales y sistemas políticos

- Fragmentación económica y financiera. La creciente polarización de preferencias de modelo económico, valores fundamentales y sistemas políticos.

- Supremacía tecnológica. La competencia entre Estados Unidos y China, en desarrollo militar e inteligencia artificial, con la industria de semiconductores en el epicentro, además de en la industria automotriz y de soluciones para la transición verde.

- Uso de las materias primas como arma económica. Ejemplos recientes incluyen el gas y el petróleo rusos, así como la creciente importancia de los minerales críticos para la transición energética y el desarrollo tecnológico.

- Movimientos disruptivos internos. Las elecciones presidenciales de 2024 en Estados Unidos, donde una vuelta de Trump es -con las últimas encuestas en la mano- el escenario más probable, y el auge de opciones euroescépticas en la UE – en primera plana con las elecciones legislativas francesas, en plena resaca de las elecciones al Parlamento Europeo – pueden dificultar la cooperación y elevar la tensión.

Estos factores no solo alteran el equilibrio geopolítico, sino que también impactan en la economía global y las finanzas públicas. Preocupa, en especial, la posible disrupción a medio plazo asociada a niveles de endeudamiento público muy elevados.

Deuda pública: niveles históricamente elevados y retos futuros.

La deuda pública se ha incrementado a niveles sin precedentes en casi todas las economías, impulsada por la pandemia y la guerra en Ucrania. Las proyecciones para lo que resta de la década no son alentadoras: se espera que la ratio de deuda sobre el PIB aumente del actual 110% al 127% en economías avanzadas y del 69% al 80% en economías emergentes. Este aumento está liderado por países como Estados Unidos y China. La inflación elevada y volátil y las crecientes necesidades de gasto público derivadas de una población envejecida y un bajo crecimiento de la productividad, sumado a un complejo panorama geopolítico, plantean serias preocupaciones sobre la sostenibilidad de la deuda pública a medio plazo.

El rol de los tipos de interés y la política monetaria.

Los tipos de interés son cruciales para definir el coste de la deuda. Entre 2014 y 2021, los tipos históricamente bajos permitieron a los gobiernos financiar su déficit y refinanciar la deuda con relativa facilidad. Sin embargo, esta facilidad se está agotando. Se anticipan niveles de equilibrio más elevados para los tipos de interés reales, una inflación más elevada y volátil, y crecientes necesidades de gasto público. La estructura de tenedores de deuda también está cambiando: los inversores oficiales no residentes están reduciendo su rol, mientras que los inversores privados con mayor sensibilidad al precio, como los hedge funds y fondos de pensiones, ganan protagonismo en la determinación del coste de la deuda.

La influencia de la geopolítica en la deuda pública

El entorno geopolítico referido anteriormente influye de forma relevante en la deuda pública. El aumento del gasto en defensa y la transición energética son solo algunos de los factores que incrementan la presión sobre las finanzas públicas. La posibilidad de una prima de riesgo fiscal más alta y volátil puede incidir de forma recursiva sobre el coste de financiación de la deuda. La capacidad de la deuda pública para preservar su valor en términos reales podría ponerse en entredicho, especialmente si las pérdidas acumuladas desde 2021 en bonos a largo plazo continúan erosionando la confianza en estos activos.

Medidas necesarias y retos políticos

Frente a este complejo panorama, los gobiernos deben actuar con decisión y celeridad. Las acciones necesarias incluyen ajustes fiscales graduales pero firmes, reformas estructurales que contengan la presión del gasto en sanidad y pensiones, mayor transparencia y políticas fiscales orientadas a la innovación y el crecimiento de la productividad. Un mayor crecimiento económico es esencial para reducir la carga de la deuda a largo plazo. Sin embargo, estas decisiones requieren valentía política y pueden ser impopulares, especialmente en ausencia de crisis inmediatas.

La inacción puede aumentar la presión de los inversores si se pierde la confianza en la capacidad de los gobiernos para refinanciar la deuda. Las soluciones temporales y los parches pueden agravar la erosión de la deuda como depósito de valor estable, reduciendo el rango de posibles soluciones no radicales.

Conclusión

Entrelazar el análisis geopolítico con la macroeconomía y las finanzas es hoy crucial. Ilustrar y enriquecer el debate para mejorar la toma de decisiones de hogares, empresas, gobiernos, bancos centrales e instituciones internacionales es una necesidad. Solo a través de una comprensión profunda de los desafíos a los que nos enfrentamos y de la toma de acciones decididas podremos navegar hacia un futuro más estable y próspero.

Buen fin de semana!!