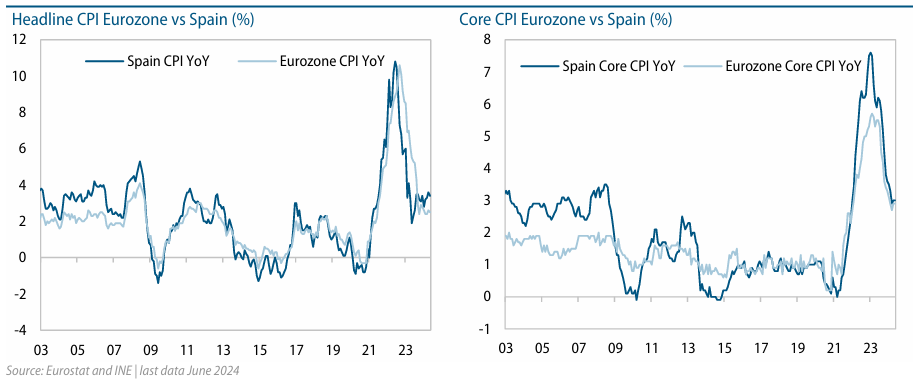

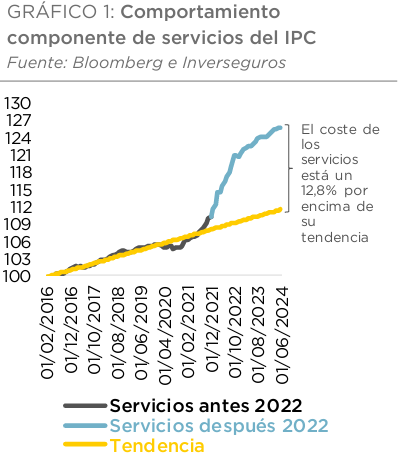

Ayer fue el turno del Banco Central Europeo, el Consejo del BCE anunció un mantenimiento de los tipos de referencia, como era esperado, dejando el de las operaciones principales de financiación en el 4,25% y el de la facilidad de depósito en el 3,75%. En materia de inflación, el comunicado siguió poniendo de manifiesto en el hecho de que el Consejo se encuentra cómodo con la evolución mostrada por los datos de IPC, al considerar que la mayor parte de los componentes de la referencia subyacente, o se han mantenido estables o han experimentado un comportamiento a la baja en el mes de junio, tras el repunte registrado en mayo como consecuencia de ciertos “factores de carácter transitorio”. En este sentido, el BCE destacó que la noticia negativa sigue viniendo de unos servicios que continúan creciendo de forma intensa, en gran parte como consecuencia del “elevado crecimiento de los salarios”. De hecho, como mencionaba Inverseguros en su informe sobre la reunión del BCE, si analizamos la evolución del componente de servicios desestacionalizado, observamos que en junio se encontraban más de un 12% por encima de su tendencia anterior a la pandemia, y no parece encontrar un techo, de todos modos, el BCE matizó que este efecto se está viendo compensado por unas empresas que están absorbiendo parte del aumento de los costes laborales, con el correspondiente efecto negativo en sus cuentas de resultados. El BCE dijo que es probable que la inflación general continúe por encima del objetivo del 2% hasta bien avanzado el próximo año y que para alcanzar dicho nivel mantendrá una política monetaria restrictiva durante el tiempo que sea necesario. Con lo que el BCE seguirá tomando decisiones dependiendo de los datos macroeconómicos y reunión a reunión, con el fin de determinar el nivel de restricción y su duración apropiada, por lo que no se compromete de antemano con ninguna senda concreta de tipos.

En la comparecencia posterior a la reunión del Banco Central Europeo su presidenta, Christine Lagarde, pareció más reacia a abrir la puerta a una bajada adicional de tipos por parte del BCE en el mes de septiembre, afirmando que la reunión estaba “muy abierta”, mostrando, por lo tanto, un sesgo algo más cauto (hawkish) del habitual. En este sentido, hizo mucho hincapié en el enfoque data dependent del Banco Central y en la gran cantidad de datos de relevancia que se conocerán de aquí a la próxima reunión, que servirán para confirmar o desmentir si la economía de la zona euro se encuentra en la senda de desinflación que se requiere para llevar a cabo una nueva acción en materia de tipos. Así, Lagarde dijo que estarán especialmente atentos a la evolución registrada por los salarios, por la productividad y por los resultados empresariales.

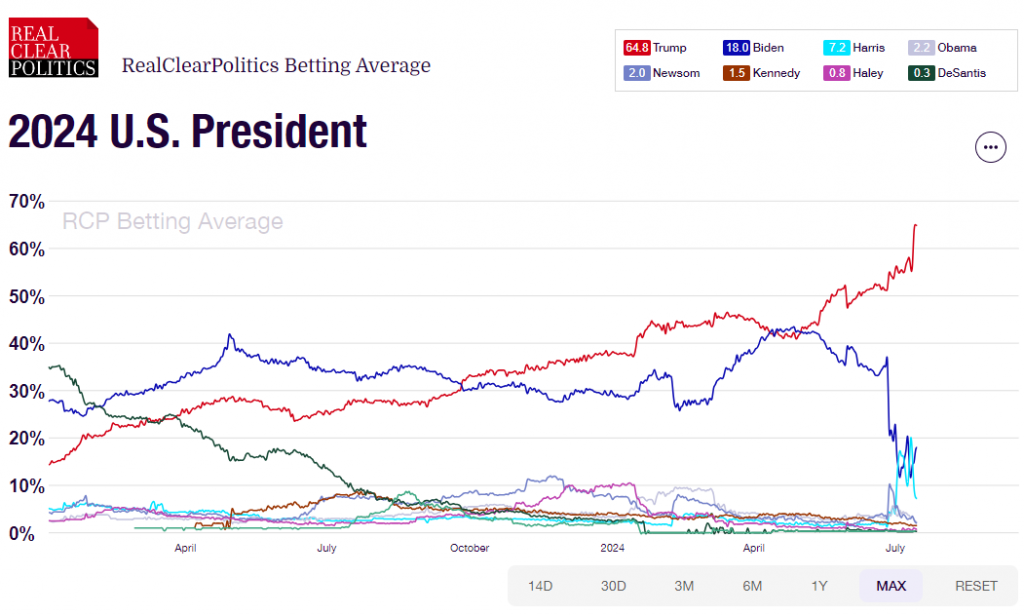

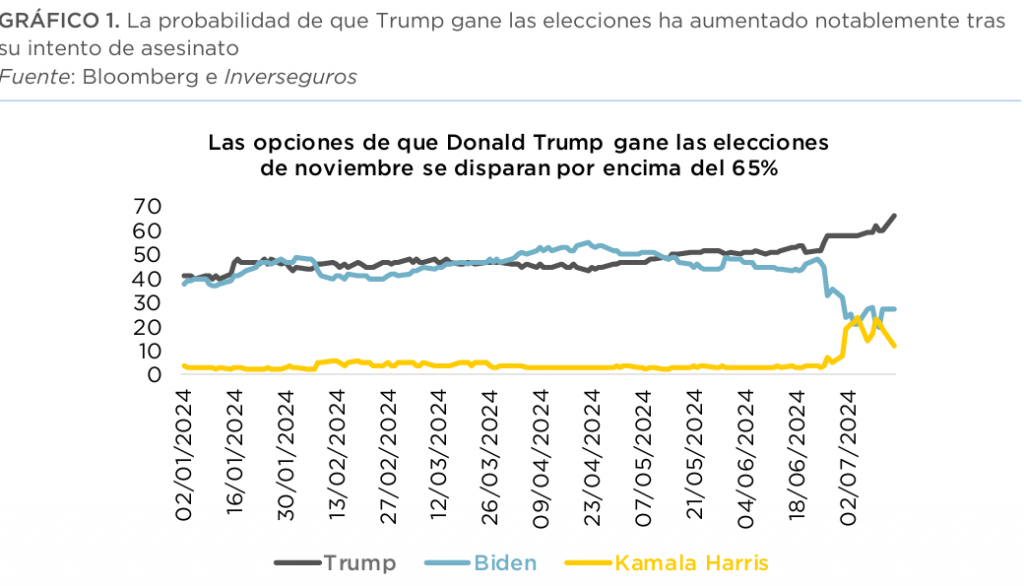

Después del intento de asesinato a Donald Trump del fin de semana pasado parece que se han reforzado en mayor medida, si cabe, las perspectivas de una victoria del candidato republicano, valorando en este momento una probabilidad del 65% (https://www.realclearpolling.com/betting-odds/2024/president).

Esta semana ha surgido un nuevo término en los mercados, para calificar el hecho de posicionarse estratégicamente, que es el Trump trade, generando una nueva narrativa, que está impulsando a ciertos sectores relacionados tradicionalmente con el lado republicano, como energía y negocios financieros, lo que ha llevado esta semana, de nuevo, al S&P 500 hasta nuevos máximos de todos los tiempos. En el lado de la renta fija, se ha acelerado la desinversión de la curva 10–2 años, pues la llegada de Trump y los republicanos al poder traería un recorte de impuestos, generando un mayor déficit, lo que mantendría los tipos largos estables, mientras que la política monetaria empujaría hacia abajo los tipos a corto plazo.

El eurodólar cotiza en el entorno del 1,09 y hemos tenido un comienzo de la segunda mitad del año con cierta debilidad del dólar marcado por eventos políticos en Europa y en Estados Unidos y la evolución de los datos macro. La volatilidad sigue baja en términos de niveles históricos. Tenemos un apetito por el riesgo sólido que se refleja en el comportamiento de la bolsa estadounidense y que sigue favoreciendo a ciertas divisas del G10 como es el caso de la libra.

En la última semana hemos tenido datos a la baja de inflación en Estados Unidos lo que ha ayudado a empujar a la curva de deuda americana a la baja lo que ha ayudado al cruce a romper por encima de 1,09. En su informe semanal BBVA Research esperan ver niveles de 1,10. Sin embargo, el ruido de la llegada de extremismos políticos al gobierno francés tras la primera vuelta de las elecciones pesó al euro en un principio, aunque posteriormente no se produjo la victoria de Le Pen en Francia y eso en cierto modo favorecía al euro en las dos últimas semanas.

Eurodólar últimos 6 meses.

El viernes pasado comenzó la temporada de presentación de resultados del segundo trimestre del año, empezaron los bancos de inversión americanos, JP Morgan superó las expectativas de beneficios en un 5% impulsado por la división de banca de inversión. Citigroup publicó resultados en línea con lo esperado. El mismo día, Wells Fargo se quedó algo por debajo de lo previsto. Por el momento los ingresos por la parte de banca de inversión están resultando muy buenos, mientras que el margen por intereses tiende a ser menos espectacular. Goldman Sachs ha sorprendido debido a los fuertes ingresos transaccionales y del áresa de mercado de capitales, apoyado por un estricto control de costes. En cuanto a Morgan Stanley, cabe destacar que se está beneficiando sustancialmente del aumento de los ingresos vinculados a la gestión de patrimonios y activos, favorecido por la tendencia alcista de los mercados de acciones y bonos. Hoy publicarán datos American Express y American Airlines Group.

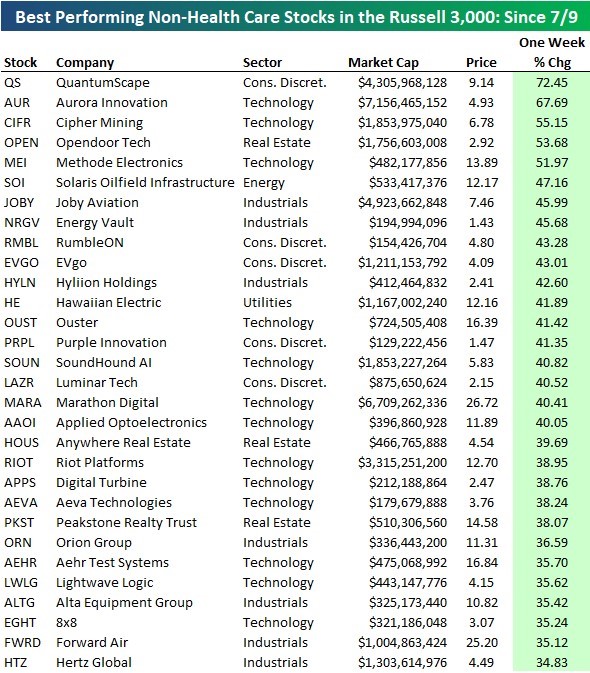

Las acciones que componen el índice americano de pequeñas compañías (Russell 3.000) han subido de media un 11% en la última semana, es un dato muy llamativo que refleja la rotación que está habiendo en mercado desde el sector tecnológico a sectores que cotizan más baratos como el de medianas y pequeñas compañías. El miércoles el Nasdaq cayó casi un 3%, sobre todo destacaron las caídas de las compañías de semiconductores que han sido las que más han subido en los dos últimos años. El sector para equipos de comunicaciones se dejó un notable -7,5% liderado por Advanced Micro Devices (-10,2%), Applied Materials (-10,4%), Qualcomm (-8,6%), Broadcom (-7,9%) y Nvidia (-6,6%). Al menos en Estados Unidos tras 2 meses de buenos datos de inflación que abren la puerta al inicio del ciclo de bajadas de tipos de la Fed y unos recientes datos de actividad que alejan, de momento, las dudas sobre el dinamismo de la economía americana. Las pequeñas compañías tienen mucho potencial alcista frente al S&P 500 tras el peor comportamiento acumulado en los últimos años y por valoración ante la recuperación prevista de beneficios. Pero el camino será sinuoso al tener que enfrentar todavía obstáculos como el previsible renacer de la inflación, la presión en márgenes y mayores costes de refinanciación en 2025 y 2026. El Russell 2000 esta semana ha subido más de un 7% sobre todo impulsado por la banca regional americana. Ayer se produjo el cuarto mejor comportamiento del Russell 2000 frente al Nasdaq de la historia (Russell 2000 +3,60% vs Nasdaq -2,20%).

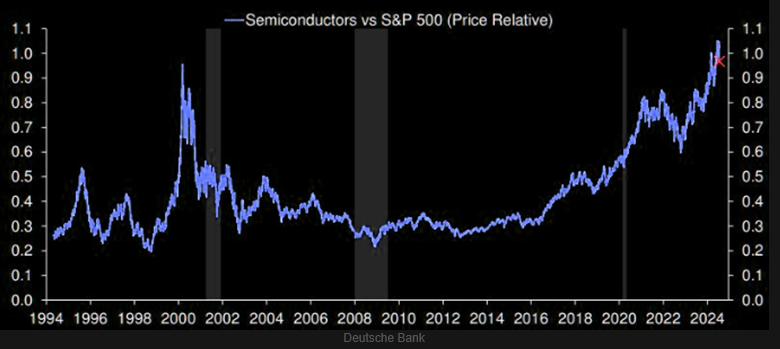

De todos modos, la corrección de estos dos días del sector tecnológico y en concreto del sector de semiconductores no deja de ser algo testimonial dentro de un comportamiento del sector en niveles récord, tanto en términos absolutos como en relativo frente al S&P 500.

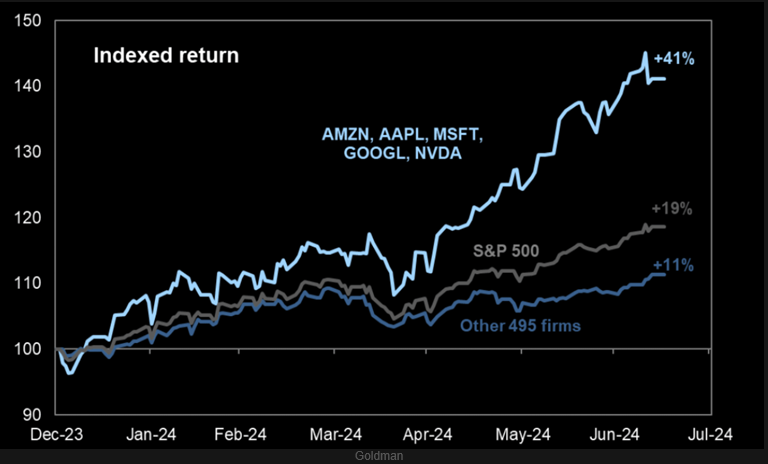

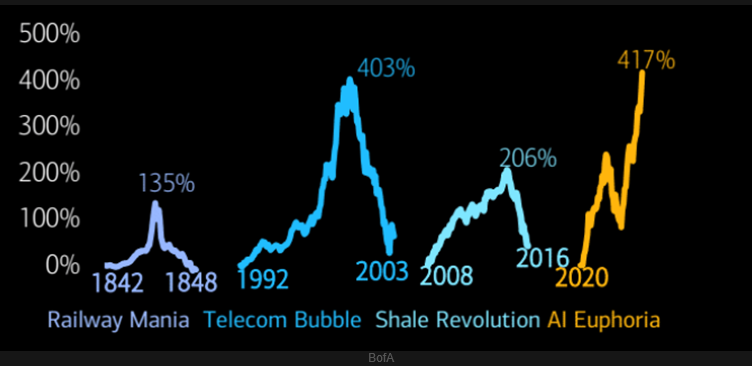

La euforia por la Inteligencia Artificial para muchos analistas empieza a recordar peligrosamente a otras burbujas bursátiles vividas en la historia, como analizaba Bank of America esta semana:

Importante esta semana:

Trump anuncia que mantendrá a Jerome Powell como líder de la Fed hasta que concluya su mandato en mayo de 2026. De este modo, se retracta de las declaraciones de febrero, en las que afirmó que no volvería a nombrar al presidente de la autoridad monetaria. Además, advierte que la Fed no debería comenzar los recortes de tipos de interés antes de noviembre, el mes de elecciones. Su argumento radica en que implicaría un “empujón” a la economía y a la administración de Biden. Por otro lado, adelantó las medidas en el ámbito impositivo, bajando el tipo máximo para las empresas del 21% actual a un 15% (en 2016 lo redujo de un 35% a un 21%). Además, pretende imponer un 10% de aranceles sobre todo producto procedente del exterior (incluidas los de origen europeo), así como unas tarifas de entre un 60% y 100% a las importaciones procedentes de China.

En Estados Unidos, esta semana ha arrancado la Convención Republicana, con Trump proclamando al senador de Ohio, J.D. Vance como vicepresidente. El encuentro ha culminado con la nominación oficial de Trump como candidato republicano. Tras el mal desempeño de Biden en el debate presidencial de hace dos semanas y el intento de asesinato a Trump el sábado pasado, su popularidad va en aumento. A este optimismo, se añade la desestimación de la justicia estadounidense en el caso criminal de los documentos clasificados que Trump conservó al dejar la Casa Blanca. La jueza Aileen Cannon, dictaminó que el fiscal fue designado de manera ilegal y carecía de autoridad para dirigir la investigación. Esto supone una nueva victoria judicial para Trump, después de que el mes pasado el Tribunal Supremo le concediera inmunidad “parcial” por los intentos de anular las elecciones de 2020.

El presidente de la Fed, Powell y la gobernadora de la Fed de San Francisco, Mary Daly, presentan más confianza de que la inflación se dirige al objetivo del 2%. En su aparición este lunes, Powell mantuvo un mensaje semejante a su comparecencia ante el Congreso la semana pasada. El líder de la autoridad monetaria indicó que existe un mejor equilibrio entre los dos mandatos, la estabilidad de los precios y el pleno empleo, y que, de ahora en adelante, mirarán por ambos. Asimismo, Powell anunció que la tasa neutral de interés es superior a los periodos “entre crisis”, de manera que los tipos serán más elevados. Por su parte, Mary Daly declaró que es probable que se realice algún ajusto de los tipos de interés, sin especificar más. En cuanto al mercado laboral, comentó que se aproxima a un punto de inflexión, en el que un mayor debilitamiento podría crear un aumento en el desempleo

Siguiendo en Estados Unidos los datos del mercado laboral conocidos ayer decepcionaron, aunque estuvieron afectados por eventos particulares. En concreto, conocimos las peticiones de subsidio por desempleo semanales que se elevaron hasta las 243 mil peticiones desde las 223 mil previas y muy por encima de las 229 mil esperadas. No obstante, este dato probablemente estuvo afectado por los efectos del paso del huracán Beryl y cierres anuales de las fábricas de automóviles. Por ello, deberemos esperar a las cifras de las próximas semanas para dilucidar si este empeoramiento del mercado laboral continúa.

En China los datos publicados esta semana confirman la debilidad del crecimiento y el PIB creció tan solo un 4.7% en el segundo trimestre del año (+0,70% intertrimestral), el dato más bajo de los últimos 5 trimestres. El dato está por debajo del 5,10% que esperaban los analistas del mercado. El dato del PIB se ha visto lastrado por la debilidad del consumo interno, afectado por la situación del mercado inmobiliario, en el que se acelera la caída de la actividad y los precios de la vivienda. Un mejor comportamiento del sector industrial y exportador no consigue compensarlo.

De hecho, esta noche hemos tenido caídas en las Bolsas Chinas (Hang Seng -1,81% y ya sólo sube un 2,39% en lo que va de año) después de que haya concluido el Tercer Pleno del Partido Comunista sin estímulos para impulsar su débil economía, especialmente en lo que respecta a demanda doméstica y sector inmobiliario, y con su único punto fuerte en exportaciones, que crecen en volúmenes a costa de precios más bajos, con la consiguiente creciente respuesta (aranceles, restricciones) del resto del mundo. Se ofrece tan sólo un comunicado muy general que habla de reformas por el lado de la oferta para conseguir un desarrollo de alta calidad y economía socialista de alto nivel para 2035. No se anuncia por tanto ninguna medida para reforzar la actividad económica a corto plazo, ni siquiera para estabilizar el sector inmobiliario. Veremos si en los próximos días se ofrece algún detalle adicional.

Esta noche también hemos conocido datos de inflación en Japón con menor repunte de lo esperado, IPC general 2,8% frente al 2,9% esperado y 2,8% anterior y subyacente 2,2% en línea con lo previsto y frente al +2,1% anterior, que moderan las expectativas de normalización de tipos, reduciéndose las probabilidades de una segunda subida de tipos por parte del Banco de Japón en su reunión del 31 de julio de 50% a 42%.

Los tres riesgos clave que deben monitorizar los inversores en el segundo semestre. William Davies. Columbia Threadneedle Investments.

Después de un primer semestre en el que bancos centrales y mercados han tomado una dirección diferente a la que anticipaban los inversores a principios de año, ¿qué cabe esperar para el segundo semestre de 2024? Respecto a la política de los bancos centrales, creo que el hecho de que los bancos estén actuando juntos y al unísono, y compartan políticas, da algo de respaldo a los mercados y podría reducir la volatilidad. No obstante, si se empieza a constatar una dispersión en el calendario de los recortes de tipos de interés o hasta dónde llegarán, los tipos de interés podrían cambiar, lo que podría derivar en una volatilidad algo más elevada.

Por lo general, si analizamos los recortes de tipos de interés, vemos que podrían respaldar o ayudar al sector de las compañías más pequeñas. Si nos fijamos en lo que ha impulsado los mercados en los últimos 18 meses más o menos, sin duda varias de esas grandes compañías, las de megacapitalización, han cosechado mejores resultados. Si miramos hacia 2024 y 2025, creo que resulta muy posible, incluso probable, que asistamos a una ampliación del mercado.

De cara al futuro, a medida que bajen los tipos de interés, aunque no tan rápido como algunos podrían haber previsto, observamos también resiliencia en la economía mundial, lo que, a mi parecer, respalda la renta variable. Esto implica que es muy posible que veamos nuevas subidas bursátiles en el resto del año.

Ahora, veamos qué puede suceder con la trayectoria de la inflación. Pienso que ésta se situará en cotas más altas en años venideros respecto de las que vimos en la década de 2010 y de los 2000, cuando se hallaba, por lo general, por debajo del 2%. Ahora bien, ¿consideramos que vamos a volver a los niveles de entre el 5% y el 9%? Por supuesto que no. Pero esa última caída del 3% al 4% en EE. UU. hasta el 2%, creo que va a ser difícil de conseguir.

En el apartado de riesgos, el siguiente de la lista es la geopolítica, que sigue generando inquietud. Hablamos de las guerras en Ucrania y en Oriente Próximo, que pueden ser desestabilizadoras e incrementar la volatilidad. No cabe duda de que esto constituye un riesgo de cara al futuro.

Al igual que analizamos la geopolítica, también pienso que es necesario analizar el estado actual de los déficits fiscales en todo el mundo. En Europa, rondan el 4%, mientras que en Estados Unidos se sitúan en el 5%-6%. Sin embargo, si los tipos de interés son cercanos a cero, el coste del servicio de esta deuda no tiene por qué ser tan elevado. Habida cuenta de unos tipos de interés de alrededor del 5%, el coste de servir la deuda es mucho mayor de lo que sería en otras circunstancias. Lo que se necesita es que estos déficits fiscales empiecen a bajar con el tiempo. Bajo un prisma político, resulta mucho más fácil incrementar el gasto, reducir los impuestos y ver cómo se incrementan estos déficits, antes que revertir la situación. Eso en sí mismo es un riesgo, porque, si nos fijamos en muchos países de Europa, ese déficit total en relación con el PIB ronda el 100% —un poco menos en Alemania—, pero ha superado el 100% en Estados Unidos, por lo que el coste del servicio de esa deuda resulta bastante elevado. Por eso creo que representa un riesgo de cara al futuro.

Me gustaría poner de manifiesto una última cosa. Hemos presenciado un descenso de la inflación desde el 5%-9% hasta el 2%, 3% y 4%. Si viéramos un resurgimiento de la inflación —podría ser por razones geopolíticas o de otro tipo— y surge la amenaza de unos tipos de interés más altos en lugar de más bajos, generaría una sacudida para los mercados que no creo que estos se tomaran bien. Así que, por concluir, los tres riesgos clave serían el geopolítico, los déficits fiscales y un repunte en la inflación, y en esos tres riesgos deberían enfocarse los inversores durante los próximos seis meses.

Gane quien gane las elecciones. Jesús Sánchez-Quiñones. Consejero Ejecutivo Renta 4 Banco.

A partir de ahora y hasta el 5 de noviembre, abundarán los análisis sobre las consecuencias de los resultados de las elecciones presidenciales de Estados Unidos. Aunque numerosas variables oscilarán en función de quien sea el ganador de las elecciones, Trump o Biden (si es que finalmente es él el candidato demócrata), hay elementos que son casi una certeza sea quien sea el nuevo presidente de los Estados Unidos.

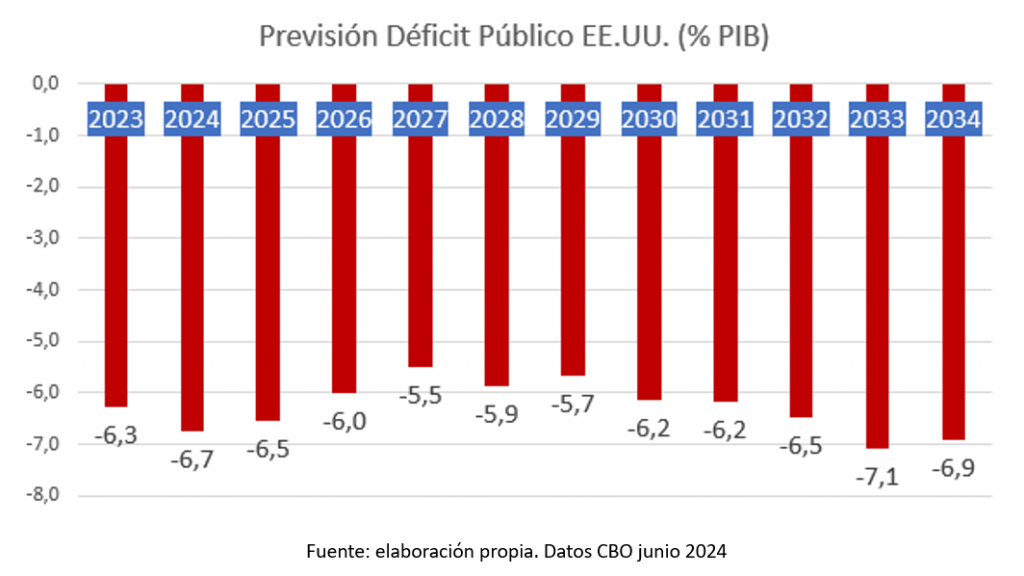

Para poner la situación en contexto, la Oficina de Presupuestos del Congreso estadounidense (CBO: Congressional Budget Office) espera que el déficit presupuestario estadounidense en los próximos diez años se acercará al 6%, o incluso lo superará. Este cálculo considera que en la próxima década no habrá ningún año de recesión que, de producirse, aumentaría la cifra del desequilibrio fiscal. El déficit previsto de este año 2024 es del 6,3%.

Ninguno de los dos candidatos, ni Trump ni Biden, tienen la menor intención de acometer un ajuste de las cuentas públicas. Más bien al contrario, ambos apuntan a un incremento del déficit, incluso en mayor cuantía en el caso del candidato republicano.

La deuda pública estadounidense ya alcanza los 35 billones de dólares (trillones americanos). La CBO espera un déficit adicional de al menos otros 22 billones de dólares en la próxima década. Solo este año 2024, el Tesoro estadounidense tiene que refinanciar 6 billones de dólares de deuda que vence, adicionales a la financiación del déficit de 1,9 billones.

Una de las razones de por qué la economía estadounidense parece tan sólida, a pesar de la fuerte subida de tipos de interés desde el 0% al 5,25%, es la cantidad de liquidez inyectada a través del ingente gasto público. En la lucha contra la inflación la Reserva Federal sorbe, subiendo tipos de interés, y el gobierno federal sopla, manteniendo muy elevados déficits públicos.

A pesar de las mejoras en el nivel de la inflación, desde niveles superiores al 10% a niveles del 3% de junio pasado, los factores que produjeron el alza de la inflación siguen latentes. Entre ellos: los altos déficits públicos, los aranceles y las limitaciones al comercio, la necesidad de un fuerte gasto militar a nivel global, y las inversiones requeridas para la ansiada transición energética.

Los déficits públicos se generan por un exceso de los gastos sobre los ingresos públicos. Los déficits implican la inyección de liquidez en el sistema que presionan la inflación al alza.

La intensificación de la guerra comercial a la que estamos asistiendo, con implantación de fuertes aranceles, es inevitablemente inflacionista. Los productos importados, antes más económicos, ya no están disponibles para los consumidores a dichos precios. El consumidor es el que acaba pagando el incremento de precio provocado por los aranceles.

La necesidad de un mayor gasto en defensa a nivel global es un consenso generalizado. Dedicar más recursos al sector de defensa implica desplazarlo desde otras opciones más productivas. Adicionalmente, requiere un aumento considerable del gasto público que, de nuevo, tiene que ser financiado.

Las inversiones requeridas para hacer frente a los compromisos internacionales de transición energética son astronómicas. Se estiman en 18 billones de dólares hasta 2030 a nivel global. Otro factor inflacionista.

En este escenario la Reserva Federal tendrá que priorizar entre luchar contra la inflación o primar la estabilidad financiera y la financiación del gasto público. Claramente se inclinará por la segunda opción, aunque esto a su vez genere más inflación.

Gane quien gane las elecciones en Estados Unidos, algunas cosas parecen inevitables. Entre ellas, la dinámica de deuda estadounidense y la necesidad de la Reserva Federal de evitar fuertes subidas de los tipos de interés de los bonos del Tesoro ante la avalancha de emisiones en los próximos años. Para ello, tendrá que intervenir comprando directamente o financiando a la banca para que lo haga. Solo es cuestión de tiempo.

Buen fin de semana!!