Esta semana ha seguido protagonizada por la política, en Reino Unido, los laboristas consiguieron ayer una victoria aplastante, obteniendo, según las estimaciones actuales, 405 de los 650 escaños. Por su parte, los conservadores obtendrían tan sólo 154, seguidos de los liberaldemócratas que subirían a 56 y el partido Reformar UK, del populista Nigel Farage, a 4, Rishi Sunak ha anunciado esta mañana que dimitirá como líder del partido conservador en un futuro próximo. En Francia, la última encuesta de Elabe proyecta entre 200 y 230 escaños para el partido de Le Pen, Agrupación Nacional (Rassemblement National), muy por debajo de los 289 necesarios para la mayoría absoluta.

El mercado ha estado esta semana pendiente de lo que sucedía en la localidad portuguesa de Sintra, donde estos días se ha celebrado el foro de bancos centrales que organiza cada año el Banco Central Europeo (BCE). En el resort de cinco estrellas Penha Longa, las mayores autoridades monetarias, de la supervisión bancaria y del mundo académico se reúnen para tratar los acontecimientos más acuciantes del panorama económico y de los tipos de interés. En esta suerte de Jackson Hole Europeo, iniciado por el expresidente Mario Draghi hace diez años, se debaten estudios que miran al futuro y al pasado de las últimas decisiones del BCE y que son más relevantes que nunca. Porque la autoridad monetaria no ha estado ni mucho menos parada. A lo largo de los últimos dos años, la institución que preside Christine Lagarde ha llevado a cabo la subida de los tipos de interés más rápida e intensa de la historia. Desde el pasado mes, el BCE ha iniciado el camino a la baja para sus tasas, recortando el precio del dinero hasta el 4,25%. En su discurso de apertura del foro, la presidenta optó por un enfoque mucho más cauto que en pasadas intervenciones recientes al señalar que “un aterrizaje suave de la economía todavía no está garantizado”. El debate sobre el riesgo de causar un daño económico excesivo por los altos tipos de interés parece haber cuajado en el Consejo de Gobierno del BCE. La inflación, tras haber descendido desde más del 10% hasta el 2,6%, ya no es la única variable que miran los banqueros centrales a la hora de tomar sus decisiones. Y eso resulta extremadamente relevante en un momento en el que los mercados se debaten sobre si el BCE bajará una o dos veces más las tasas este año. Sabiendo que el crecimiento de los precios se acercará al objetivo del 2%, pero sin llegar a alcanzarlo hasta la segunda mitad del año que viene, una mayor atención a las perspectivas de crecimiento puede, junto a la evolución de los salarios, centrar las discusiones sobre cuándo volver a bajar los tipos de interés. “La fortaleza del mercado laboral implica que podemos tomarnos tiempo para recopilar nueva información, pero también debemos ser conscientes del hecho de que las perspectivas de crecimiento siguen siendo inciertas”, apuntó Lagarde, abrazando un debate que con la inflación elevada sólo era considerado por el ala más cauta del banco central. Ahora, si el BCE detecta un daño excesivo a la economía, que no contempla en su escenario central, podría reducir el tiempo de pausa entre las bajadas de los tipos de interés y acelerar el ritmo de relajación. Pese a que se refuerza el foco sobre la situación macroeconómica, el BCE está satisfecho con el coste asumido hasta la fecha en su batalla contra la inflación. En su discurso, Lagarde señaló que “hay análisis que reflejan que, si no hubiéramos subido los tipos, el riesgo de desanclar las expectativas de inflación del objetivo del 2% hubiera estado por encima del 30%”. Un golpe para la credibilidad del que los bancos centrales tardan mucho en recuperarse. Según indicó, “si los tipos se hubieran quedado el 2%, ese riesgo se habría situado cerca del 24%”, por lo que la respuesta debía ser contundente si el BCE deseaba preservar su capacidad de acción sobre la inflación a largo plazo.

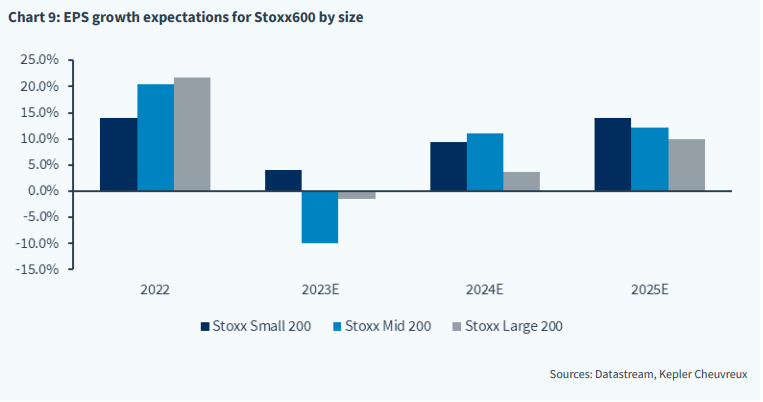

El sector de small caps europeo sigue estando muy barato, tanto en términos absolutos como relativos, esta semana Kepler Chevreux publicaba un informe en el que seguían reflejando su sobreponderación en pequeñas compañías europeas, y ven que está empezando a crecer el interés de los inversores.

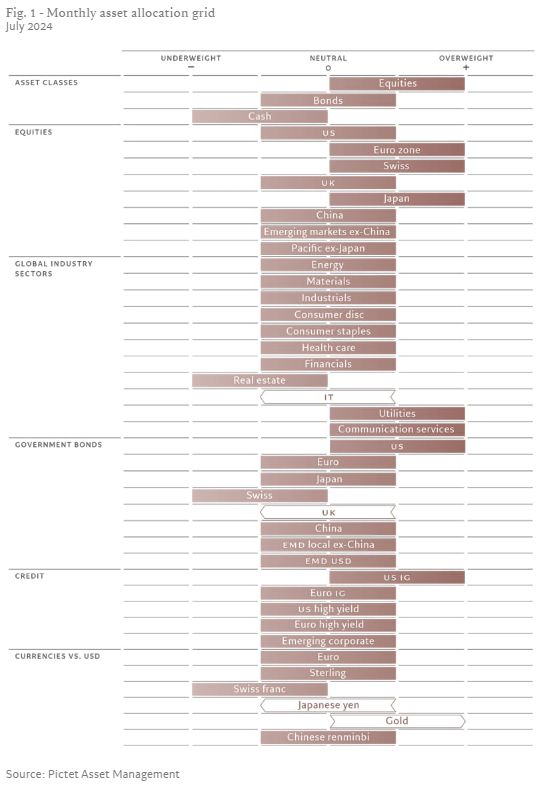

Esta semana me ha llamado la atención el informe mensual de Pictet, que es una de las primeras gestoras de fondos grandes que rebaja su recomendación sobre el sector tecnológico americano, desde COMPRAR a NEUTRAL, además suben su recomendación sobre el Oro a COMPRAR, lo que supone un posicionamiento bastante defensivo, que sorprende dentro de una industria que parece haberse olvidado de los fundamentales y que sigue el momentum y el flujo de mercado…

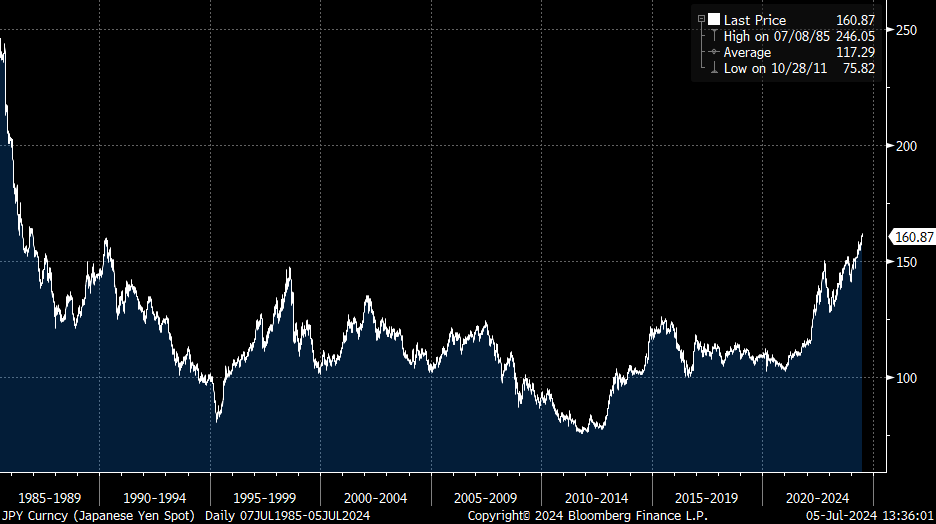

El viernes pasado tuvimos un repunte en el tipo de cambio yen-dólar hasta 167 yenes por dólar (actualmente está a 160,86 yenes por dólar), mínimo de los últimos 37 años. El factor predominante de la debilidad del yen sigue siendo el importante diferencial de tipos de interés entre estos mercados. Si bien el Banco de Japón no parece tener planes inmediatos para ajustar significativamente las tasas de interés, parece dispuesto a modificar sus compras de bonos gubernamentales.

YenDólar desde Julio de 1985:

Después de publicar resultados de ventas por encima de lo esperado Tesla lleva una subida de más de un 20% en lo que llevamos de Julio, rompiendo la tendencia bajista que llevaba desde el 2021 y en niveles de sobrecompra máximos.

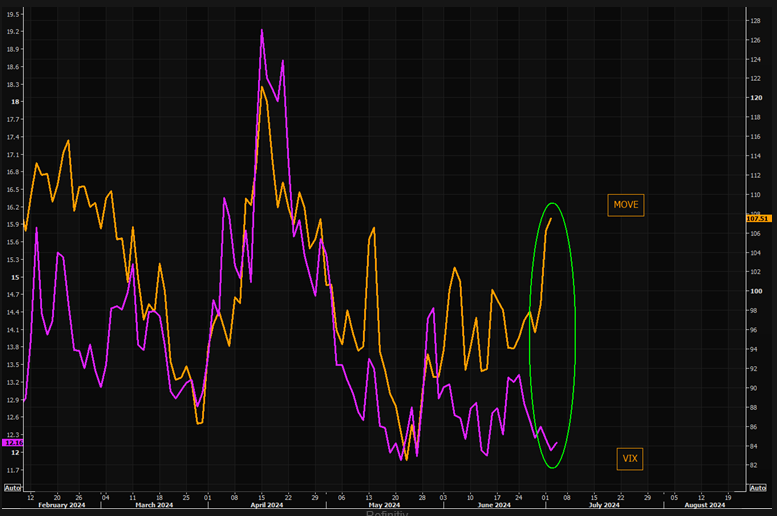

Un dato que llama mucho la atención esta semana es el nivel en el que se encuentra la volatilidad de la Renta Fija (Move Index), tanto en términos absolutos como relativos frente a la volatilidad de la renta variable (VIX, volatilidad del S&P 500).

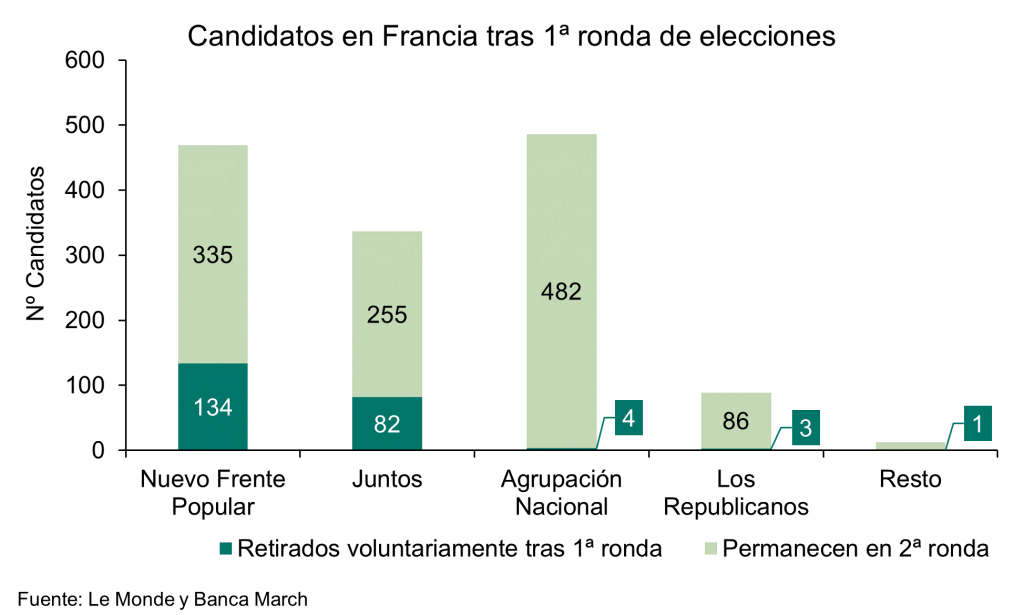

Sobre las elecciones francesas esta semana publicaba un informe Inverseguros analizando los posibles resultados en la segunda vuelta y sus consecuencias, las conclusiones del análisis son que el resultado de la primera vuelta de las elecciones legislativas en Francia, pese a no ser del todo negativo para los intereses del mercado, no despejó todas las dudas que existían en un inicio. La retirada de hasta 130 candidaturas para la votación de este domingo, pone cuesta arriba la posibilidad de ver un gobierno de Agrupación Nacional con mayoría absoluta, pero tampoco podemos hablar de una probabilidad cero. Lo más razonable pasaría por un gobierno en minoría de Le Pen o un Parlamento colgado, lo cual se podría ver como un mal menor desde un punto de vista presupuestario. Un gobierno de mayoría absoluta de Agrupación Nacional tendría implicaciones negativas, pero siempre existe la posibilidad de ver una “Melonización” que rebaje la ansiedad. Probablemente un gobierno de izquierdas tendría implicaciones teóricas algo más desfavorables que el anterior, pero, de igual manera, en este caso siempre existe la posibilidad de “endulzar” las políticas, especialmente si estamos hablando de un ejecutivo en minoría.

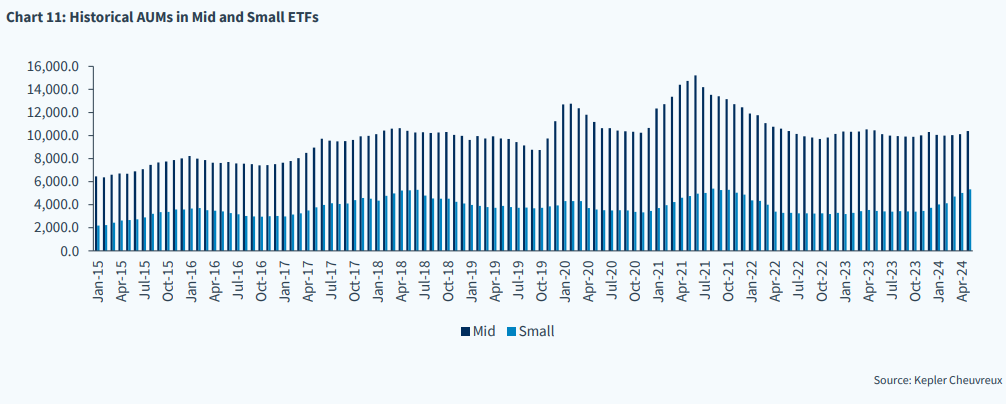

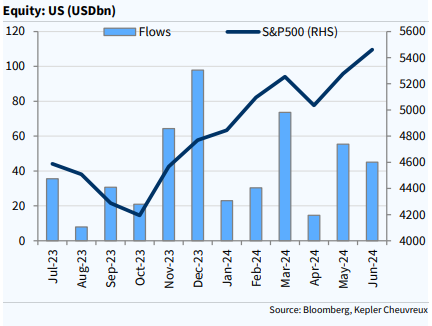

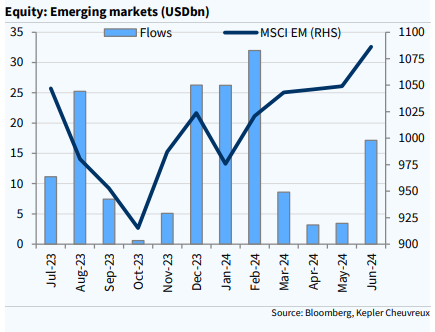

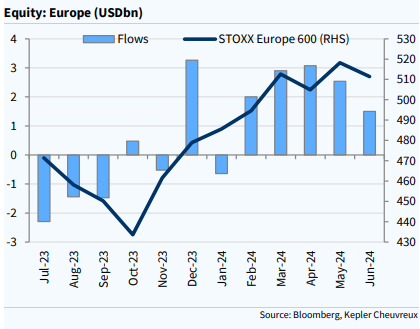

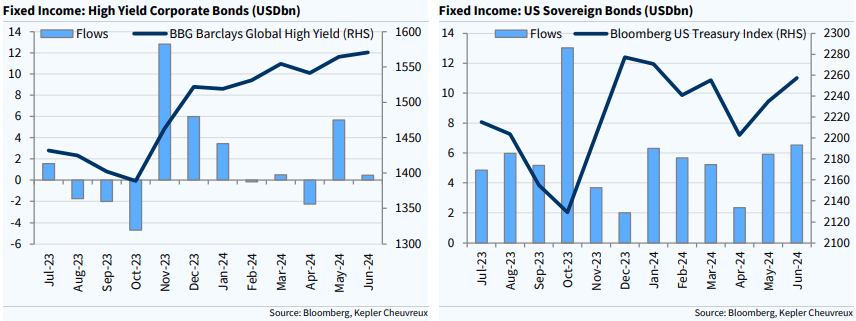

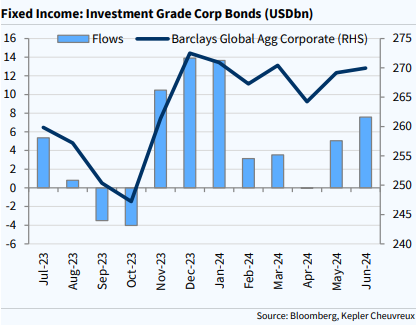

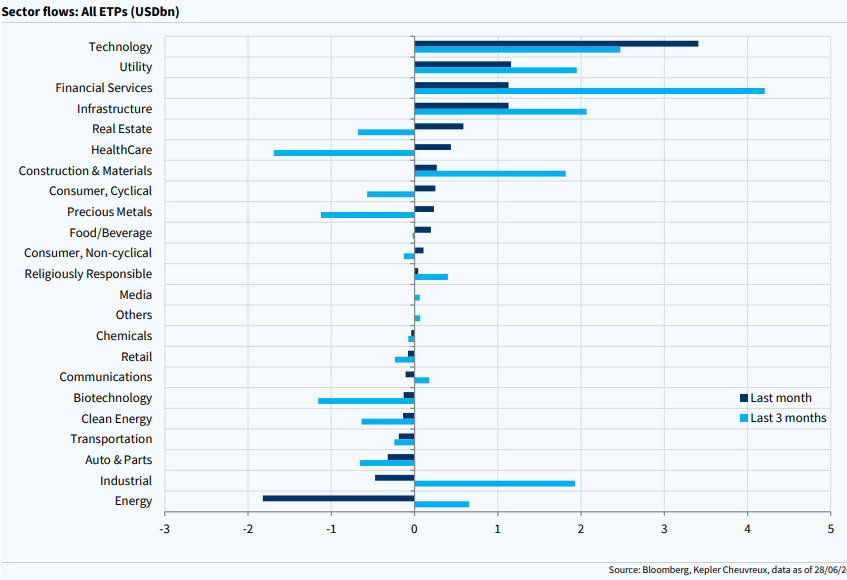

En el informe mensual de análisis de flujos en ETFs de Kepler Chevreux se observa como en Junio hay flujo comprador de inversores (inflows) en todos los activos, entran 86 billones de dólares en Renta Variable, 32 billones en Renta Fija y 1,4 billones en Commodities. En Renta Variable hay flujo comprador en todas las regiones salvo en Japón. Vuelve fuerte interés comprador en mercados emergentes con el mayor flujo comprador de los últimos 4 meses (17 billones de dólares) gracias a la entrada de 10 billones en China, 4 en Taiwán y + 1,4 en India. Sigue entrando dinero en tecnología (3,4 billones de dólares en Junio) aunque Kepler también vio interés comprador en Utilities (1,2 billones), Infraestructuras (1,1 billones) y Financieras (1,1 billones).

Importante esta semana:

El miércoles se publicaron las Actas de la Fed sonaron algo más moderadas (dovish) de lo esperado con la mayoría de los miembros reconociendo que la actividad estaría enfriándose. Con todo, y aunque se mantiene el discurso de Jerome Powell de Sintra de que se necesita más tiempo, y datos, para asegurar que la inflación se está moderando, existen discrepancias sobre cuánto tiempo deberán mantenerse los tipos en niveles elevados. Esta división ya fue aparente con la publicación del último gráfico de las estimaciones de los miembros de la Fed sobre el nivel de tipos a distintos plazos (dots), donde la mediana pasó de tres a sólo un recorte en 2024, 4 miembros no esperaban recortes frente a 8 que pronosticaban 2. Así, mientras algunos miembros destacaron la necesidad de tener paciencia, la mayoría se muestra preocupada por la debilidad del mercado laboral, que podría acabar generando un mayor desempleo. Las Actas también dejan la puerta abierta a que la tasa de equilibrio a largo plazo actualmente sea más alta que en el pasado por la fortaleza de la economía estadounidense.

Esta semana el presidente de la Fed Jerome Powell indicó en Sintra que los datos económicos más recientes apuntan a que la inflación está retomando una tendencia a la baja, aunque destacó que los funcionarios del banco central necesitan más pruebas antes de reducir los tipos de interés. Aunque Powell evitó especificar cuándo podría darse la primera disminución de los tipos, admitió que la Reserva Federal ha avanzado significativamente en la reducción de la inflación. El presidente de la Fed añadió que espera que ese avance continúe.

En Estados Unidos el lunes decepcionó el dato de confianza de los empresarios, con las manufacturas señalando contracción de la actividad. En junio, el ISM manufacturero retrocedió dos décimas hasta niveles de 48,5, siendo este el tercer mes consecutivo de descenso de la confianza y con ello manteniéndose por debajo del umbral de expansión (50 puntos). La lectura de los principales componentes fue mixta dado que, por el lado negativo, retrocedió el subíndice de empleo situándose en 49,3 desde el 51,1 anterior, mientras que mejoró el subíndice de nuevos pedidos al repuntar hasta 49,3 desde el 45,4 anterior. Esta mejora de los nuevos pedidos sería acorde con una cierta estabilización de la confianza en los próximos meses. Finalmente cabe destacar que, por el lado de los precios pagados, los empresarios señalaron menores presiones inflacionistas al situarse este componente en 52,1 por debajo del 57 anterior y ya muy alejado de los niveles de 92 registrados en 2021 cuando la crisis de suministros disparó la inflación. Además, esta es la segunda bajada consecutiva del subíndice de precios pagados, lo que adelantaría un freno en la inflación de los bienes manufacturados en los próximos meses.

Siguiendo en Estados Unidos el mismo lunes conocimos también los datos de gasto en construcción, que en mayo cayeron más de lo previsto al retroceder un -0,1% mensual. No obstante, por el lado contrario, se revisaron al alza los datos del mes previo, mostrando ahora un crecimiento del +0,3% frente al -0,1% publicado en la primera estimación.

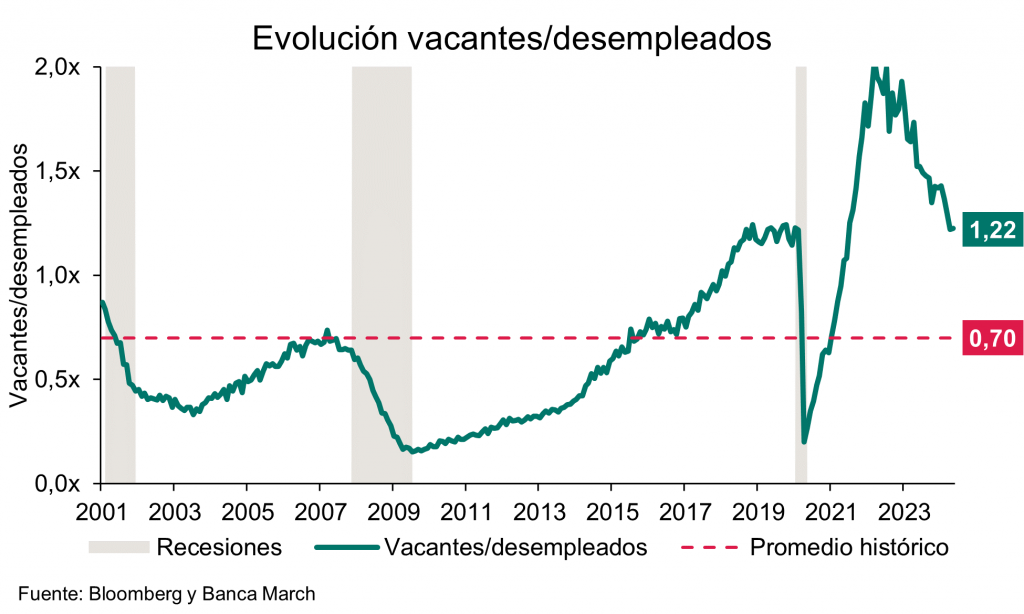

Esta semana hemos conocido que continúa la fortaleza de las cifras del mercado laboral de Estados Unidos. En mayo las vacantes sin cubrir superaron las expectativas y repuntaron más de lo esperado. En concreto la encuesta JOLTS mostró que las vacantes subieron hasta los 8,14 millones frente a los 7,92 millones del mes previo. Este aumento de las vacantes fue una sorpresa positiva y tras dos meses de descenso superaron las estimaciones. Con estos datos, el ratio de vacantes sobre desempleados se sitúa en 1,2 veces un dato que ratifica un mayor equilibrio en el mercado laboral y una normalización desde los elevados niveles de 2 veces que llegó a registrarse en 2022, uno de los factores de preocupación para la Fed por el tensionamiento en los salarios. Otro ratio relevante es la tasa de abandono que se mantuvo estable en 2,2%, mínimos desde 2020, reflejando una menor confianza de los trabajadores en mejorar sus condiciones ante un cambio de empleo. En conjunto, los datos de vacantes siguen mostrando un mercado laboral, pero que gradualmente se va equilibrando, lo que debería permitir menores presiones inflacionistas.

En Francia, LeMonde informaba que 210 candidatos (131 del Nuevo Frente Popular y 80 del partido de Macron) han optado por no presentar la documentación requerida antes de la fecha límite de las 18:00 horas del martes para presentarse a la segunda vuelta de las elecciones, con el fin de dificultar la obtención de mayoría absoluta para LePen.

La European Banking Authority (EBA) dice que los bancos se enfrentan a una «elevada incertidumbre» por factores geopolíticos y que algunos bancos son vulnerables a las «grietas» en el mercado de Commercial Real Estate.

La inflación continúa moderándose en la zona euro. El dato preliminar del IPC de junio cumplió las expectativas en términos de tasa general que moderó su crecimiento hasta el +2,5% interanual, una décima menos que el mes anterior y 3% por debajo de los niveles de junio del año pasado (+5,5%). Por su parte, la tasa subyacente muestra una mayor resistencia a la normalización y en junio repitió niveles de crecimiento del +2,9% interanual. Por componentes, destacar que la energía por segundo mes consecutivo tuvo una aportación nula a la inflación frente a la contribución negativa de los meses previos. Por otro lado, las tensiones en los precios de los alimentos se están moderando y también la contribución de los precios de los bienes fue modesta, aportaron 0,5% y 0,2% a la inflación respectivamente. Frente a ello, los precios de los servicios repitieron un aumento de +4,1% interanual siendo así el principal contribuidor a la inflación al aportar 1,8% al IPC, explicando el 72% de la inflación de la región.

También se publicaron cifras de confianza de los empresarios de las manufacturas en la zona euro, el dato final del PMI manufacturero de la zona euro se revisó al alza y en junio se situó en 45,8. A pesar de esta revisión, el dato sigue siendo negativo dado que confirma el retroceso frente al 47,3 del mes previo. Entre las principales economías de la región, empujaron a la baja la confianza los datos de Alemania con el PMI manufacturero en 43,5, el de Francia en 45,4 e Italia en 45,7. Frente a ello, en España la confianza también retrocedió, pero se mantuvo en terreno expansivo, en 52,3 frente a los 54 del mes anterior.

Esta semana también conocimos que la inflación en Alemania retrocedió impulsada por los componentes energéticos. Los precios se moderaron hasta niveles del +2,2%, dos décimas menos que el mes pasado, y una décima menos de lo esperado por el consenso.

En España el martes conocimos que el empleo alcanzó nuevos máximos. Los datos de afiliación a la Seguridad Social fueron alentadores y en junio el empleo aumentó en 71.095 trabajadores, cifra superior al mismo mes del año pasado (+54.541) y cercana al promedio registrado en los cinco años previos a la pandemia (+74.123). En términos acumulados, la cifra total de afiliados asciende a 21.392.889, un nuevo máximo histórico que supone un incremento de 522.949 mil personas en los últimos doce meses, lo que sitúa el crecimiento interanual de la afiliación en +2,5%, una décima por encima del mes anterior).

En China, el PMI de servicios Caixin cae mucho más de lo previsto al pasar de 54.0 a 51.2 (53.4 esperado), lo que hace que la referencia composite también descienda pasando de 54.1 a 52.8.

A partir de hoy, los vehículos eléctricos importados de China presentarán aranceles de entre un 17,4% y un 38% (sumados al 10% actual) en Europa. Esta medida temporal, vencerá en cuatro meses. Durante este plazo, los Estados miembros de la UE deberán someter a votación la prolongación de estos aranceles, de manera que se aplicarían durante un período de 5 años. La tasa que se aplica sobre cada compañía depende de la cooperación que haya aportado a la investigación iniciada por la UE como consecuencia de los subsidios gubernamentales recibidos por las productoras de coches en el país asiático. La marca SAIC estará sujeta al arancel máximo establecido de un 38,1% además del 10% que ya se venía aplicando. Otras marcas chinas como Geely y BYD serán sometidas a un cargo adicional del 20% y 17,4%, respectivamente.

Un hecho histórico en la economía española. Ignacio de la Torre. Economista jefe de Arcano Partners, profesor en IE

Sócrates afirmó que el conocimiento comienza en el asombro. Me quedé ciertamente asombrado al conocer que, por primera vez en la historia económica reciente de nuestro país, las exportaciones de servicios no turísticos han superado a las de servicios turísticos.

España desarrolló su potencial turístico en la década de 1970, algo que cimentó que este sector llegara a contribuir hasta casi un 13% del PIB, del que la mitad viene representada por turismo nacional y la otra mitad por visitas de turistas extranjeros; visitas que permitieron a España exportar un 6% del PIB en servicios turísticos. A su vez, el país exportó un 7% en exportaciones de servicios no turísticos, un hito en toda regla, ya que supera a las exportaciones de turismo. Dentro de la categoría de servicios no turísticos, la economía española exporta fundamentalmente servicios informáticos, consultoría, servicios financieros o ingeniería. En agregado, exporta servicios equivalentes a un 13% del PIB, a lo que hay que sumar otro 26% del PIB en forma de bienes.

Globalmente, la evolución del comercio internacional muestra desde hace unos años un hecho cierto: crece más la exportación de servicios que la de bienes. En la última década las primeras han subido un 60%, hasta alcanzar los 8 billones (españoles) de dólares, equivalente a un 7,4% del PIB mundial. La exportación de bienes, aunque superior en valor (23 billones) ha experimentado un crecimiento cercano a cero en porcentaje del PIB durante los últimos diez años. De estas cifras se deduce que España es un caso de éxito, ya que exportamos en servicios casi el doble, en porcentaje de PIB, que el conjunto de la economía mundial.

La exportación de servicios no turísticos es muy estratégica para un país, ya que presenta menor elasticidad que la de bienes o la de servicios turísticos. Esto quiere decir que, por ejemplo, ante subidas del tipo de cambio, un producto elástico es sustituido por otro de un país cuyo tipo de cambio se haya depreciado en términos relativos. Por ejemplo, una devaluación del dinar de Túnez podría inducir que un turista norteamericano acuda a las playas de este país en vez de viajar a las de Canarias. Algo parecido puede ocurrir con segmentos importantes de la exportación de bienes. Sin embargo, los servicios no turísticos suelen presentar elasticidades bajas; es decir, que fluctúan menos ante movimientos del tipo de cambio. Por ejemplo, si una firma española de ingeniería diseña una central energética en un país como Noruega, que el euro se aprecie frente a la lira turca no provocará directamente que el cliente noruego reemplace su firma española de ingeniería por una compañía turca.

Turismo y energía

España obtiene unos 95.000 millones de euros cada año exportando servicios no turísticos. Sólo con este concepto puede hacer frente a la importación neta de energía, concepto en el que nos gastamos unos 65.000 millones al año. En conjunto, las exportaciones totales de la economía española, que representan como hemos visto un 39% del PIB, nos permiten acumular un superávit por cuenta corriente, superávit que se acerca al 3% (el que España entrara en superávit de cuenta corriente en 2013 por primera vez en varias décadas también supuso otro hecho histórico), y que contribuye a que el país siga reduciendo su posición deudora internacional (diferencia entre cuánto debemos a extranjeros frente a cuánto nos deben los extranjeros a los españoles), posición que llegó a alcanzar peligrosos niveles cercanos al 98% y que, a fecha de hoy, se acerca al 50%.

Este aspecto confiere al país estabilidad financiera, factor que, entre otros, se traduce en el hecho de que la prima de riesgo actual de España sea significativamente inferior a la de hace una década.

Que España se haya convertido en una gran potencia exportadora, tanto en bienes como en servicios, está relacionado con su competitividad, entendida fundamentalmente como el binomio entre costes laborales y productividad. Con todo, sería deseable que aumentara la productividad, con el objetivo de que también lo hicieran los salarios. Ese proceso conlleva necesariamente políticas que permitan ganar tamaño a las empresas.

Oscar Wilde afirmó “un pesimista se queja del ruido que genera la oportunidad”. Aprovechemos el hito histórico comentado en esta columna para que vertebre la muy necesaria mejora de productividad que necesita nuestra economía.

Francia: todos los escenarios apuntan a una prima de riesgo mayor a largo plazo. Frederik Ducrozet y Alan Lemangnen. Frederik Ducrozet, director de análisis macroeconómico; Alan Lemangnen, economista en Pictet WM.

En las elecciones legislativas francesas los escenarios más plausibles conllevan importantes riesgos fiscales y financieros, incluyendo un gobierno de extrema derecha, con o sin mayoría absoluta, o un Parlamento sin mayoría absoluta por el ascenso de la izquierda. Una coalición centrista encargada de aprobar un presupuesto sería el escenario más favorable para los mercados, pero es posible que sólo pueda surgir si hay un bloqueo y, en todo caso, probablemente será inestable, generando nuevas elecciones en el plazo de un año. Alternativamente, un gobierno tecnócrata puede ser considerado neutral para los mercados, pero no abordaría los problemas presupuestarios. Aunque la coalición de izquierda Nuevo Frente Popular parece frágil, un resultado muy amplio a su favor sería el peor resultado para los mercados y aumentaría los temores a un “momento Liz Truss”; es decir, una situación que sumiera a este país en una crisis de deuda.

De momento, el partido ultraderechista Reagrupamiento Nacional puede quedar en primer lugar, aunque su número de escaños es incierto. Una mayoría absoluta le permitiría gobernar en solitario, mientras que una relativa requeriría coaliciones ad hoc. Si son menores los escaños necesarios, puede entrar en coalición con parte de los conservadores, Los Republicanos. Una victoria de la alianza de izquierdas, Nuevo Frente Popular, parece menos probable. Si ganara, sería difícil su mayoría absoluta y muy difícil su gobierno en minoría. Por otra parte una mayoría centrista parece muy poco probable. En caso de punto muerto, podría formarse una coalición temporal de moderados, al menos para hacer frente a las emergencias presupuestarias, pero requiere que a Renacimiento le vaya mejor y sería muy inestable, lo que probablemente conduciría a nuevas elecciones en un año. Aunque el presidente Emmanuel Macron descartó la opción de dimitir, la presión aumentaría y, a pesar de las disposiciones de la Constitución para preservar la continuidad institucional, la incertidumbre probablemente desencadenaría otra ronda de tensión hasta unas próximas elecciones.

Prioridades a corto plazo

El caso es que en la extrema derecha, los líderes de Reagrupamiento Nacional, divididos entre la ruptura con el pasado y es deseo de parecer “responsables” ante la comunidad empresarial, han dado marcha atrás a medidas como el restablecimiento de la edad de jubilación a los 60 años y la reducción del IVA de los productos básicos. Su líder, Jordan Bardella, ha insinuado priorizar algunas medidas y posponer otras. Se centraría en aumentar el poder adquisitivo y los salarios reales (con reducción del IVA a los productos energéticos, reducción de impuestos sobre las rentas o exención de contribuciones sociales a empresas que aumenten los salarios). En todo caso, ha condicionado gran parte del programa a una auditoría de las finanzas públicas. En la izquierda, el Nuevo Frente Popular distingue también entre prioridades a corto plazo y largo plazo, incluyendo aumentos significativos de impuestos y de gastos. Algunas de sus principales promesas incluyen la edad mínima de jubilación a los 60 años, un fuerte aumento de los salarios, mayores intervenciones estatales y revisión de los impuestos sobre la renta, a las empresas y un impuesto solidario sobre el patrimonio. También buscaría medidas de emergencia para congelar los precios de la energía y de los bienes básicos. En el centro y el centroderecha, las medidas propuestas están en línea con lo que se puede esperar, especialmente en ahorro presupuestario y reducción del papel del Estado en la economía, con menor carga fiscal y gasto público.

Las estimaciones del coste de estos programas se basan en las elecciones de 2022 y deben tratarse con cautela. Además, hay incertidumbre. Dicho esto, los programas del Nuevo Frente Popular y de Reagrupamiento Nacional implican un gran coste fiscal. El coste es menor en el caso del centro y el centroderecha, pero también desafiante dada la precaria situación presupuestaria de la economía francesa. Independientemente del resultado, el próximo gobierno tendrá que tomar decisiones muy difíciles los próximos meses. En 2023 el déficit se alcanzó el 5,5% del PIB, frente al 4,9% presupuestado, siendo razón principal para la rebaja de calificación de la deuda de Francia por S&P a AA- el pasado mayo. Los datos del Ministerio de Hacienda sugieren que la situación no ha mejorado en el primer cuatrimestre.

Ya se esperaba un presupuesto correctivo con la nueva senda fiscal enviada a Bruselas en abril. La reducción del déficit por debajo del 3% sobre el PIB hasta 2027 implicaría una gran consolidación fiscal de alrededor del 1% del PIB en 2025. Por su parte, la Comisión Europea ha abierto un procedimiento de déficit excesivo contra siete países europeos, incluyendo a Francia e Italia. Dependiendo de los resultados de las elecciones y de las medidas del nuevo gobierno, el país puede verse obligada a modificar de nuevo su senda fiscal de medio plazo y presentarla en septiembre a Bruselas. Los Estados miembros también tienen que presentar a mediados de octubre planes presupuestarios para 2025 y la nueva Comisión hará una primera evaluación en el mes de noviembre.

Nuestro escenario base es que un gobierno liderado por Reagrupamiento Nacional puede tratar de evitar la confrontación con Bruselas y con los mercados financieros simplemente porque no sería de su interés a largo plazo. Sin embargo, hay margen para el estrés, con riesgo real de malestar social. Pero somos escépticos ante la idea de la ‘melonización’ de este partido. La primera ministra de Italia, Giorgia Meloni, y sus aliados ya tenían experiencia de gobierno y trato con la comunidad empresarial antes de ganar las elecciones en 2022. No es el caso de los líderes de Reagrupamiento Nacional, quienes no tienen relaciones sólidas con las empresas francesas y poca influencia en los círculos europeos.

La reacción inmediata del mercado dependerá de que el nuevo Gobierno tenga mayoría y de su voluntad y capacidad para responder a los desafíos fiscales. Un Parlamento sin mayoría probablemente prolongaría la incertidumbre de la economía y los mercados financieros franceses. Los escenarios más plausibles apuntan a una prima de riesgo estructuralmente más alta para los bonos y los activos de riesgo franceses.

El cordón sanitario de Europa contra la extrema derecha puede no funcionar. Martin Sandbu. Financial Times.

Un fantasma recorre Europa: el fantasma de la extrema derecha. La fortaleza de las fuerzas populistas, nacionalistas y antiliberales en las elecciones al Parlamento Europeo y en las legislativas francesas en curso ha provocado angustia en todo el espectro político. En Francia, especialmente, cunde el pánico por la Reagrupamiento Nacional de Marine Le Pen. Pero el miedo y la aversión, por comprensibles que sean frente a partidos con un legado de retórica de odio, no son respuestas políticas adecuadas.

La mayor parte de la corriente política dominante en Europa ha redoblado el cordón sanitario, el ostracismo de los representantes electos a la derecha de los partidos conservadores tradicionales. En las campañas esto implica pintar a esos partidos no sólo como adversarios políticos, sino como amenazas para la propia democracia. Una vez conocidos los resultados, el cordón sanitario descarta la colaboración parlamentaria, por no hablar de la coalición de gobierno con ellos.

Ya es hora de admitir que este planteamiento a veces puede hacer más mal que bien. Es evidente que no ha impedido a la derecha nacionalista europea aumentar su apoyo electoral en las últimas décadas.

Describir a un partido como tan ajeno a las normas políticas de una comunidad que no se le puede permitir acercarse al poder puede resultar contraproducente. Refuerza la sensación entre sus votantes de que las élites tradicionales los tratan con desprecio y negligencia, que es en parte lo que atrae en primer lugar a la gente a los movimientos de protesta. Idear formas de marginarlos también puede socavar el respeto por las normas democráticas. Si siempre se impide a un partido, con independencia de su éxito, su conducta y su programa, influir en la política, ¿cómo se supone que sus votantes van a pensar que la democracia tendrá debidamente en cuenta sus quejas? ¿Qué interés tiene ese partido en las normas?

Demonizar a los partidos que trabajan para desintoxicarse (y hay muchos) es arriesgado. Durante algún tiempo, Reagrupamiento Nacional ha reprimido a sus elementos racistas más extremos y ha mostrado su mejor comportamiento en la legislatura francesa saliente. Eso da a Le Pen cierta credibilidad cuando presenta a la formación como el actor más responsable de la escena política. Para muchos votantes apolíticos, las advertencias de pánico de otros políticos resultarán histéricas y sólo harán que se inclinen más hacia este partido.

Noruega y Finlandia

Algunos países han abandonado el cordón sanitario. Las experiencias noruega y finlandesa de admitir a populistas de derechas en coaliciones de centro-derecha son instructivas. El hecho de darse cuenta de que era posible compartir el poder, y el foco público sobre ellos una vez que lo poseían, les indujo a pulir algunas de sus aristas más ásperas y a alcanzar compromisos para conseguir que se promulgaran algunas de sus preferencias. El curioso resultado en Noruega fue un auge de la construcción de carreteras combinado con impuestos sobre el carbono altos y crecientes.

En Suecia, un pacto de apoyo parlamentario rompió el cordón sanitario contra los Demócratas Suecos. Era y sigue siendo un partido más desagradable que sus homólogos nórdicos, pero la perspectiva de una influencia real motivó un cambio desde la agresión racista hacia la responsabilidad democrática. Por otro lado, Suecia y Finlandia contrarrestaron la tendencia al avance de la extrema derecha en las elecciones de la UE. También el partido de la líder italiana Giorgia Meloni ha demostrado ser más pragmático de lo esperado una vez en el poder.

Esto no siempre funciona. El Partido de la Libertad austriaco no parece haberse suavizado tras una etapa en el gobierno empañada por escándalos de corrupción e influencia rusa en los servicios de inteligencia. El húngaro Viktor Orbán y el polaco Jaroslaw Kaczynski utilizaron el poder para socavar las instituciones democráticas. Ni hablemos de Trump.

Pero lo cierto es que los partidos de extrema derecha europeos son muy heterogéneos. Por eso están por debajo de su peso en el Parlamento Europeo. Su falta de coherencia ha permitido al centro ignorarlos, pero también ignorar erróneamente la diversidad política que crea esta debilidad. Hay una diferencia entre perseguir políticas desagradables y aspirar a subvertir la democracia.

En los países nórdicos, fue bueno para la democracia recompensar a los partidos marginales de derechas en su camino hacia la respetabilidad. Pero no debe hacerse lo mismo con partidos claramente antidemocráticos como Alternativa para Alemania. En este caso, los argumentos a favor del cordón sanitario siguen siendo sólidos.

¿Qué hay de Reagrupamiento Nacional? El intento de dédiabolisation de Le Pen y la frenética marcha atrás del partido en sus promesas sugieren un interés en tener éxito dentro del sistema más que en derribarlo. La mayoría de la élite francesa no lo cree, y puede que tenga razón. Quizá la propia Le Pen no lo sepa.

Los europeos deben preguntarse hasta qué punto creen en el poder civilizador de sus instituciones. A la vista de la evolución de las encuestas, confiar en los efectos moderadores de la democracia puede ser nuestra mejor esperanza.

Buen fin de semana!!