Compendio de las previsiones de los principales analistas para el año que comienza esta noche.

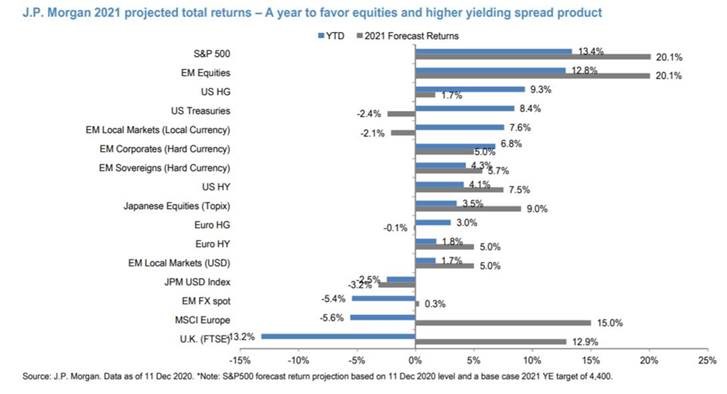

La mayoría de los analistas recomiendan la Renta Variable frente al resto de activos para invertir en el 2021. El sólido rebote que está teniendo crecimiento económico global y la vacuna del Covid-19 es el principal argumento para los analistas para recomendar activos de más riesgo. Además la política monetaria y fiscal seguirán siendo un soporte importante para la economía, y los tipos permanecerán bajos durante más tiempo del que se esperaba a comienzos de este 2020. Además las tensiones geopolíticas irán rebajándose después de la victoria de Biden, con lo que uno de los riesgos con los que comenzaba el 2020 (guerra comercial) ha desaparecido, de momento. Y el hecho de que el Senado americano vaya a ser republicano también elimina otro de los riesgos en Estados Unidos como era el programa electoral de Biden con subidas de impuestos e incrementos del gasto público.

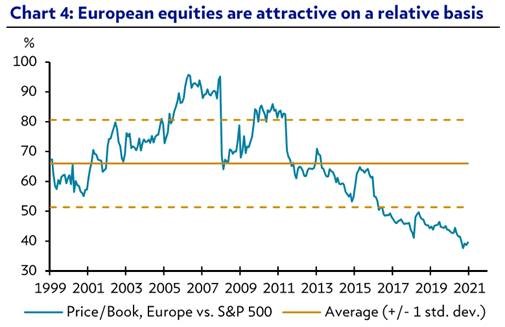

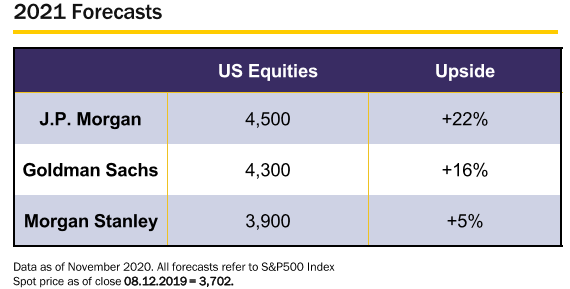

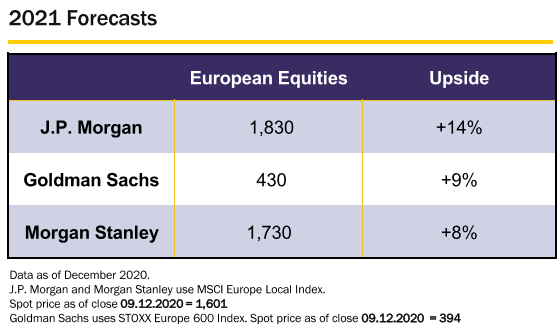

La mayoría de analistas, desde el punto geográfico, están más positivos en mercados emergentes frente a Estados Unidos y Europa.

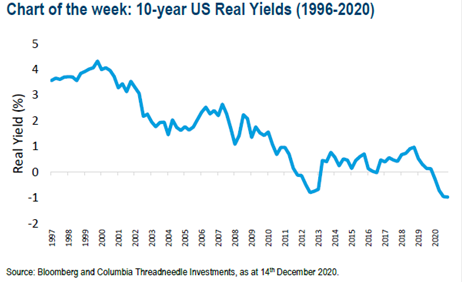

En cuanto a la Renta Fija la mayoría de analistas esperan que las rentabilidades continúen en niveles muy bajos para la primera mitad del año y sólo algunos brókeres esperan que en la segunda mitad del 2021 haya un pequeño incremento de tipos en Europa y en Estados Unidos, dependiendo de la velocidad de la recuperación y de los movimientos de inflación. La deuda continuará estando cara con los tipos reales en terreno negativo para la mayoría de mercados desarrollados. Además se prevé que la emisión de deuda corporativa sea menor en 2021 que en 2020, ya que este año ha habido récord de emisiones de deuda. La recuperación debería también soportar la cotización del crédito y hará que el ratio de defaults continúe siendo bajo, incluso se prevé un menor ratio de default para el 2021 del que ha habido en 2020 (inusualmente bajo para un año con una caída del PIB global tan acusado).

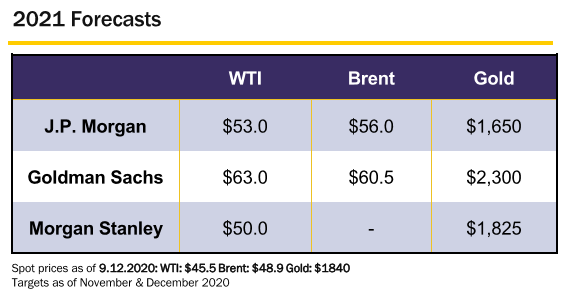

En cuanto a materias primas, después de que el precio del petróleo esté un 25% más bajo que en Enero del 2020 (Incluso llegó a estar en negativo en Marzo de este año, algo histórico), el precio del oro se ha incrementado un 20% en el año (llegó a hacer un máximo histórico en Agosto en 2063$). En cuanto a las previsiones para el precio del petróleo hay bastante divergencia en las opiniones de los analistas. Algunos analistas prevén que el precio del petróleo siga recuperándose basándose en un dólar débil, una sólida recuperación económica y un incremento de las expectativas de inflación como vientos de cola. Otros analistas ven como vientos de cara para la recuperación del precio del petróleo una baja demanda y unos inventarios muy elevados. Igualmente para el precio del oro tampoco hay una claridad en el consenso de analistas, los que tienen una escenario negativo para los tipos de interés son positivos en la evolución del precio del oro, aquellos que esperan que en la segundad mitad del 2021 las expectativas de tipos de interés comiencen a repuntar ven en el 2020 los máximos del oro, que no se volverán a ver.

Precio oro últimos 5 años.

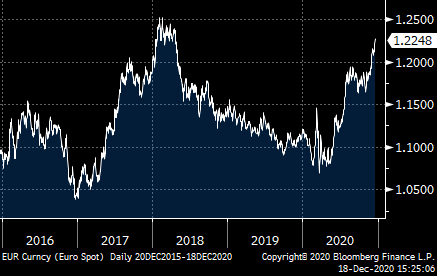

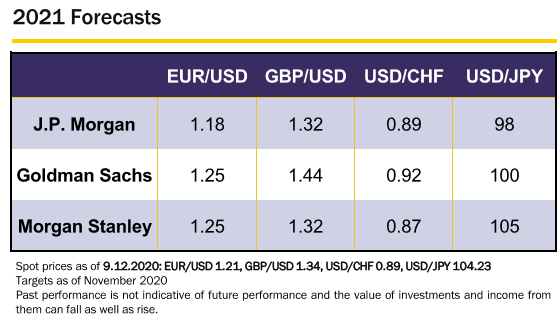

En cuanto a divisas la convergencia de tipos de intereses y de inflación en 2020 ha calmado las convicciones de una única divisa para el 2021. La mayoría de analistas están negativos con el dólar para el 2021 y esperan que continúe con la debilidad mostrada en esta segunda mitad del 2020 (de hecho el dólar va a cerrar en año en mínimos frente al euro, 1,23). También el consenso es bastante unánime en su visión positiva para el euro debido a que el BCE seguirá manteniendo su tono acomodaticio y el crecimiento gracias a la vacuna será sólido.

Euro/dólar últimos 5 años.

Uno de los argumentos de los analistas por apostar por una recuperación económica en el 2021 es que el rebote de los indicadores macro han sido bastante inesperados, y vendrá revisiones al alza de las autoridades y de las instituciones globales sobre sus perspectivas para el 2021 y el 2022.

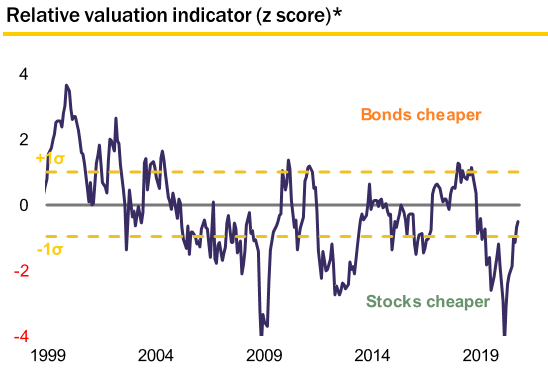

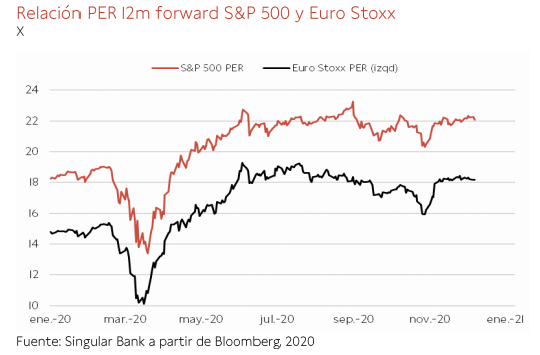

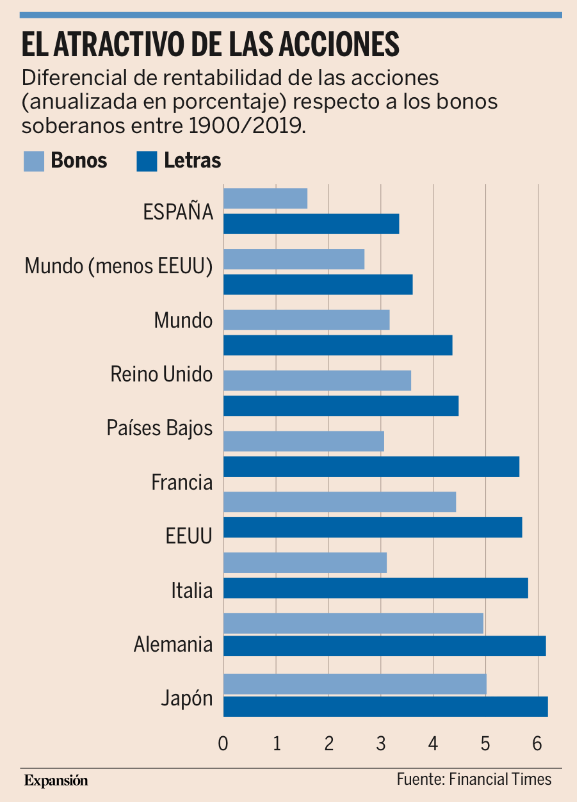

La apuesta más o menos general por la Renta Variable tiene soporte sobre todo a nivel relativo frente al mercado de renta fija, las Bolsas siguen están baratas frente a la deuda.