Esta semana comenzó el último mes del año dando por cerrado un mes de Noviembre espectacular, sirva como ejemplo el +33% que ha subido en el mes el sector de energía en Estados Unidos (pese a lo cual sigue -36% en el año). Un resultado electoral más claro de lo esperado en Estados Unidos y las buenas noticias sobre las vacunas no explican del todo semejante movimiento, sino que es necesario recordar que a principio de mes el mercado estuvo muy cerca de capitular. Los inversores están ya centrados en 2021, siendo la pregunta más relevante si seguirá la rotación hacia las partes más dañadas del mercado (sector value). Yo creo que la recuperación tiene recorrido, pero que está más avanzada de lo que podría parecer (el mejor comportamiento relativo de las cíclicas empezó hace 6 meses), y creo que no es momento de incrementar pesos en los sectores más sensibles, como bancos y petroleras, pero sí en industriales.

El euro está en máximos de dos años y medio frente al dólar (1,2157):

El siguiente gráfico compara la evolución del euro/dólar y del índice del dólar (índice que mide el valor internacional del dólar con la media de los tipos de cambio del dólar y las principales divisas mundiales. La ruptura del índice DXY del dólar, que a pesar que rompió el nivel de 92.00 a la baja, vemos que el nivel de hoy de 90.78 correspondió a un 1,2370 en 2018

¿tenemos que ir hacia ese nivel? Pues cuidado, no lo descarto, pero me sorprende que sea antes de final de año, nos queda por resolver el tema del brexit, y si la resolución es favorable y positiva es posible que el rally lo veamos en el cruce de la libra contra el dólar GBP/USD que tiraba ayer hacia arriba y arrastraba vendiendo dólares al EURUSD un poco más al alza.

No hay un detonante concreto para el movimiento, gradualmente el dólar iba perdiendo terreno durante toda esta semana, pero desatacaría las siguientes:

- Fin de mes, y posiblemente posiciones antes del jueves que viene.

- Correlación con las bolsas. La subida en las bolsas va de la mano con la subida del euro/dólar, y el rally de las bolsas de noviembre no lo había recogido todavía la divisa.

- Brexit: la presidenta de la Comisión Europea Ursula Von der Leyen aseguraba que las negociaciones entre la UE y RU son difíciles pero podrían tener una resolución favorable en los próximos días. El tiempo se agota para sellar un acuerdo y ahora mismo en radio se acaba de publicar “parece que el túnel ha fallado y las diferencias persisten..” de ahí que la libra se haya ido de nuevo a 0.9023. Ayer el negociador de la UE, Barnier, volvía para lo que parece pueda ser firmar el acuerdo.

- En Estados Unidos seguimos con los titulares de estímulo fiscal. El presidente Biden declaraba que su principal prioridad es obtener un paquete de estímulo generoso a través del Congreso incluso antes de asuma el cargo, lo que podría abrir la puerta a una mayor flexibilidad fiscal de los demócratas de la Cámara. Los titulares últimos bipartidistas siguen siendo favorables al acuerdo a corto plazo, si bien no están de acuerdo en el tamaño total, ambos partidos han reconocido la necesidad de un paquete de ayuda antes de un invierno, es posible que se firme junto con el proyecto de ley de gastos el 11 de Diciembre. El presidente de la Fed, Powell, ayer hablaba ante el comité bancario del senado instando a los legisladores de nuevo a que, aunque los indicadores económicos están mejorando, las perspectivas de la economía siguen presentando riesgos.

Las noticias sobre las vacunas son muy positivas para el medio plazo, pero sigue habiendo muchas incertidumbres, incluido producción y distribución. Esta noche, fuentes de Bloomberg informaron que el productor de vacunas Pfizer reduciría el objetivo de implementación de fin de año a la mitad de la cifra original, citando los problemas de la cadena de suministro como los culpables…

La depreciación del dólar será la fuerza dominante en 2021, especialmente frente a divisas europeas. Las divisas emergentes, en cambio, no se verán muy beneficiadas pues aún siguen combatiendo la crisis y no ofrecen mayores tipos de interés como recompensa, siendo China la única excepción.

- Divisas: Debilidad del USD. Las buenas noticias sobre la vacuna, que hacen presagiar una recuperación más global, beneficiando a las economías exportadoras como Europa frente a Estados Unidos. La mayoría de analistas están revisando sus estimaciones a 12 meses para el euro/dólar a 1.24 frente al 1.20 que tenían antes. Se beneficiarán también las monedas “pro-riesgo”, como el dólar australiano (beneficiario de la recuperación China), y la corona noruega y la corona sueca (beneficiados también por la recuperación europea). En Emergentes, a excepción de China, las fuertes bajadas de tipos y los estímulos cuantitativos evitarán que las divisas se beneficien de un dólar débil en esta ocasión.

- Petróleo: Ruido Político Habitual. El mayor optimismo ha hecho rebotar con fuerza al petróleo y se acerca al objetivo a medio plazo del consenso de analistas del mercado, por lo que no invertiría en compañías del sector a no ser que haya una corrección. Los países productores se han reunido esta semana para extender el actual acuerdo de recorte de producción.

- Renta Variable: Espero una recuperación global generalizada en 2021, micro y macroeconómica, siendo las pequeñas compañías la manera más rentable, en mi opinión, de invertir en dicha recuperación. El mejor comportamiento relativo puede continuar de la mano de un rebote en los indicadores empresariales (PMI) que se habían quedado algo planos en los últimos meses.

- Renta Variable Emergente: Recuperando Terreno Perdido. La rotación hacia “value” está beneficiando a la renta variable Latinoamericana y de EMEA frente a Asia. El rebote viene justificado por la búsqueda de oportunidades en las partes más dañadas del mercado. Los inversores de largo plazo están centrándose en Asia, especialmente en China, donde pueden beneficiarse de tendencias seculares.

- El Mundo después del Coronavirus: la Tendencias Estructurales se Aceleran. Seguimos convencidos de que la crisis ha potenciado las tendencias preexistentes, más que crear otras nuevas. Quizá la más relevante es la transición hacia una sociedad más sostenible, con consumidores más concienciados y una revolución eléctrica acelerada.

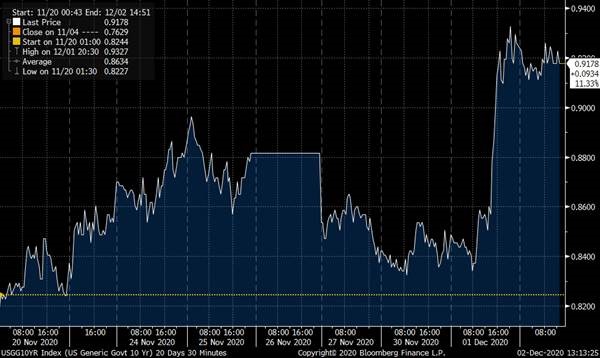

Las subidas de las Bolsas, sobre todo en Estados Unidos, con el Nasdaq y el Dow Jones tocando máximos históricos esta vez sí que han tenido su impacto en los bonos y en la divisa, el bono a 10 años americano se ha vuetlo a ir por encima del 0,90%, reflejando un flujo vendedor de deuda comprador de Bolsa.

Bono a 10 años Americano desde el 20 de Noviembre.

Y lo mismo ha ocurrido con el dólar, que finalmente perdió el nivel del 1,20 frente al euro:

Los gestores de fondos dan un giro de 180º y aumentan la exposición a Bolsa (Expansión)

Los gestores de fondos dieron un giro de 180 grados en noviembre y recomendaron la mayor exposición a la renta variable desde febrero: un promedio del 46,7% de su cartera modelo global, lo que supone un aumento de 5 puntos porcentuales desde el 41,4% de octubre y el mayor salto mensual desde que comenzaron a registrarse estos datos hace más de una década. La mayoría espera que el rally alcista de las bolsas durará más de seis meses, según la última encuesta de Reuters, realizada entre el 12 y el 30 de noviembre.

Pese al aumento de los casos de contagios por Covid-19, de las recesiones históricas y de las expectativas de frágiles recuperaciones económicas, el sentimiento de los inversores se vio mejorado por el avance de las vacunas, el descenso del dólar y las predicciones de que los mercados de capitales seguirían inundados de dinero barato.

“Nos hemos mantenido al margen anteriormente, señalando la creciente desconexión entre los movimientos del mercado y los fundamentos económicos. Pero ahora está claro que la recuperación económica mundial se verá apoyada por las noticias de la vacuna”, asegura el director de inversiones de una gran firma de gestión de fondos de EEUU. “También está claro que los mercados de valores se animarán aún más y las ventas de octubre nos proporcionaron el momento oportuno”, agrega.

Las posiciones en bonos representaron el 42,1% de la cartera de los gestores, frente al 45,5% del mes anterior, el porcentaje más bajo desde febrero, y la mayor caída intermensual desde finales de 2017. También se redujo la liquidez aconsejada, las inversiones en propiedades inmobiliarias y la cartera de activos alternativos.

Esto muestra un alejamiento del enfoque tan conservador que los gestores han mantenido este año.

Eso sí, casi dos tercios de los gestores encuestados cree que los beneficios empresariales se mantendrán por debajo de los niveles anteriores al Covid-19 hasta 2022.

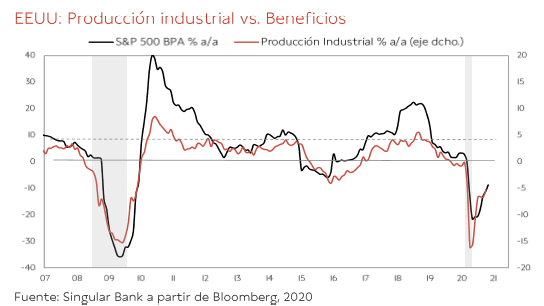

El crecimiento de la producción industrial es un buen indicador positivo para los beneficios de las empresas, por lo que la resistencia en esta fase de la crisis es una buena señal para la continuidad de la recuperación de los beneficios en los próximos meses, en línea con las previsiones de los analistas.

El tema es que la fuerte recuperación de la Bolsa de los últimos meses ha ido por delante de la de los beneficios de las empresas, lo cual ha llevado a cotizar a los índices a múltiplos muy altos. Incluso si calculamos el múltiplo sobre los beneficios previstos para el 2021 el mercado europeo cotiza a 17,7x PER, que es elevado frente al múltiplo medio al que suele cotizar Europa (alrededor de 16x PER). En un mundo de abundante liquidez y rentabilidades de los activos sin riesgo en cero, podría asumirse que los precios de los activos en general van a ser elevados. Esta es una característica del mercado que ya existía antes de la pandemia y que continuará, incluso de forma más acusada tras ella. La consecuencia inevitable es que las expectativas de rentabilidades de los activos a largo plazo van a ser más modestas que en los últimos años. Un mercado de estas características estará expuesto a episodios de volatilidad cuando los inversores perciban el riesgo de un deterioro del ciclo, tal y como hemos visto en el período 2018-2020. Las acusadas diferencias de valoraciones entre sectores están favoreciendo la rotación de las últimas semanas, que debería continuar.

Importante esta semana:

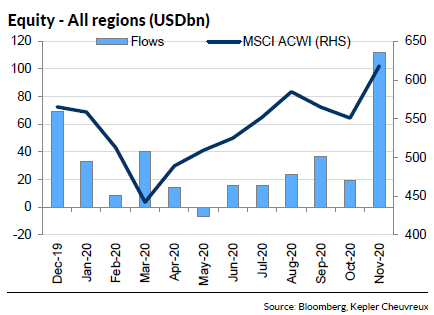

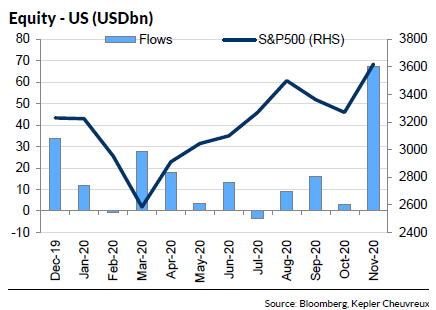

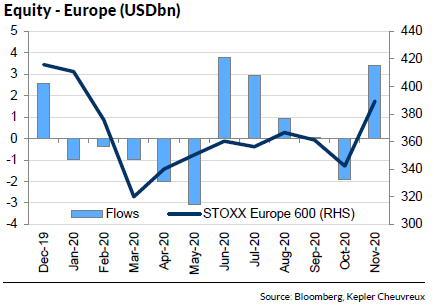

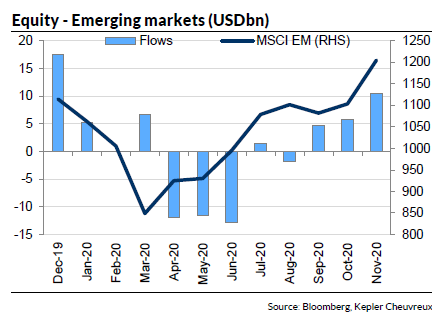

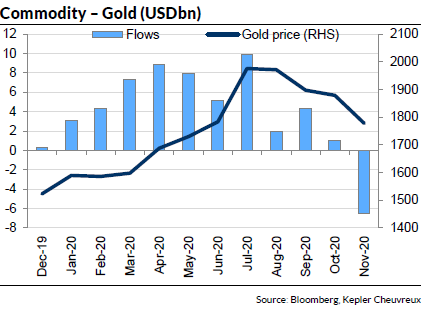

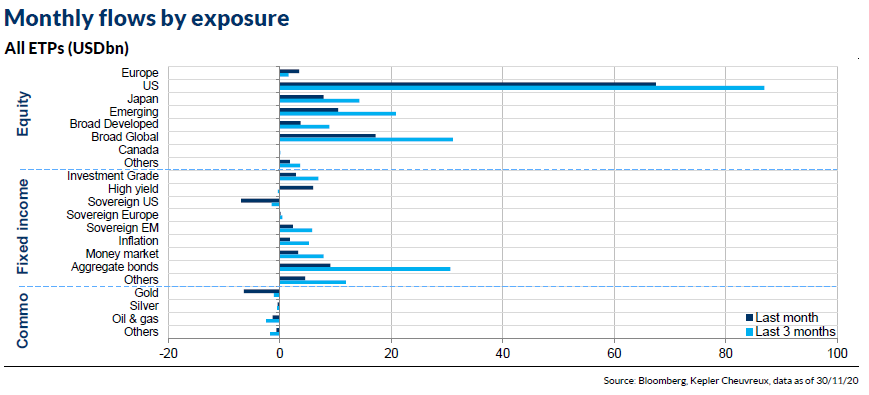

De lo más importante que he visto ha sido el análisis de flujos que ha habido en Bolsa en Noviembre, las Bolsas han subido con mucho volumen y se vivió el mayor “inflow” (entrada de dinero) mensual histórico. 127,6 billones de dólares (supera en 20 billones el anterior máximo mensual). Entra dinero en todas las regiones pero es especialmente llamativo los 67,5 billones de dólares que entran en Bolsa americana. En Europa primer “inflow” relevante desde Julio 2020. En mercados emergentes tercer mes consecutivo de “inflows”. Han entrado 13 billones de dólares en Small Caps, lo cual es buena señal para el “value”.

La OPEP y Rusia acuerdan abrir gradualmente el grifo petrolero a partir de enero. Tras cuatro días de conversaciones telemáticas, los grandes productores de crudo han acordado aumentar su producción agregada en 0,5 millones de barriles al día, una cantidad inferior a la senda prevista inicialmente (2 millones de barriles al día a partir de enero), por lo que los recortes descenderán de los 7,7 millones actuales a los 7,2 millones de barriles diarios desde enero. De esta forma, el acuerdo logra contentar tanto a Rusia, que ve cómo los recortes comenzaran a suavizarse, como a los países de la OPEP, que logran consensuar una producción inferior a la prevista. Además, los países han acordado revisar la cifra de forma mensual para ir ajustando la producción a las condiciones del mercado. El acuerdo ha impulsado la cotización del crudo en los mercados, con el Brent cotizando en máximos de nueve meses y rozando los 50$/barril.

Prosiguen las tensiones entre Estados Unidos y China. El Congreso de EEUU aprobó finalmente la ley que obliga a las compañías chinas a cumplir con las normas contables estadounidenses bajo pena de ser excluidas de la bolsa estadounidense. Así, y tal y como se esperaba, la Cámara de Representantes dio luz verde al proyecto de ley que podría afectar a empresas como Alibaba, China Telecom o Petrochina. La Ley de Responsabilidad de las Empresas Extranjeras exige a las compañías chinas dar al Consejo de Supervisión de la Contabilidad de las Empresas Cotizadas acceso a las cuentas auditadas, algo que hasta la fecha ha prohibido el Gobierno chino. También podría obligar a las cotizadas a demostrar que no están controladas por un Gobierno extranjero. A partir de ahora, los grupos chinos tendrían tres años para cumplir los requisitos de auditoría. Este es el penúltimo acto de ofensiva estadounidense, que tuvo como detonante el falseo de cuentas de la cadena china de cafeterías Luckin Coffee, cuyos títulos se desplomaron un 80% y el Nasdaq la terminó excluyendo del parqué. Se prevé que Donald Trump rubrique la ley y también se espera que Biden mantenga la presión en próximos meses.

Importante la semana que viene:

Uno de los principales eventos de mercado de lo que queda de año será, sin lugar a dudas, la reunión del BCE del jueves de la semana que viene, donde Lagarde dará a conocer las nuevas proyecciones macro y el resultado de la recalibración de sus herramientas de política monetaria.

Veremos que las medidas se centrarán en aquellas herramientas que pueden incidir de manera más directa en el contexto macro de la Unión Monetaria Europea, destacando las TLTRO’s y el PEPP.

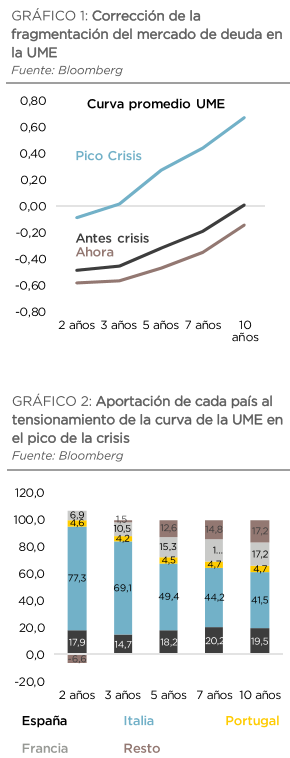

Sin lugar a dudas, el BCE ha conseguido proporcionar un marco de notable estabilidad a los mercados financieros a lo largo de los últimos meses. De hecho, se puede apreciar cómo la incipiente fragmentación en la deuda pública europea que se observó durante el pico de la crisis se ha reconducido totalmente, hasta el punto de que, en estos momentos, el coste de financiación medio de la UME se encontraría incluso por debajo del que había antes de la pandemia. Las medidas que se den a conocer deben buscar otro tipo de fines. De hecho, los propios miembros del Consejo dejaron entrever en varias ocasiones que la idea pasará por incidir sobre el contexto macro en la mayor medida posible, lo que hace que puedan prevalecer unas herramientas sobre otras.

Una de las alternativas que se podrían manejar a la hora de estimular la economía pasaría por seguir introduciendo la facilidad de depósito en mayor terreno negativo. En este sentido, un informe publicado hace unas semanas por el BCE abriría la puerta a este extremo, al concluir que la Autoridad Monetaria todavía estaría lejos de alcanzar un “lower bound” que se situaría en el entorno del –1.0%.

Una de las acciones que sí se pueden anunciar son nuevas TLTRO’s. En este sentido, creemos que las condiciones de las mismas deben cambiar para hacerlas más atractivas, pudiendo aumentar el volumen máximo de financiación en la Autoridad Monetaria (del 30% de la cartera de crédito elegible al 50%), incrementado el vencimiento (4 años) y ampliando el periodo en el que el coste de financiación puede llegar a situarse por debajo del tipo de depósito.

Otra alternativa muy factible sería la extensión del PEPP, tanto en volumen (500.000 millones de euros) como en duración (finales del 2021). En el apartado del importe, el riesgo estaría sesgado a una cifra menor, lo que incrementa el riesgo a que la Autoridad Monetaria pueda defraudar.