Los mercados entran en la recta final de un año atípico donde el COVID19 ha marcado la vida y no solo la agenda de los mercados. Thanksgiving ofrece un día de descanso, al estar Estados Unidos cerrado ayer y media sesión de hoy, en un mes de locura. Los mercados cerrados permiten a los gestores empezar a pesar como preparan las carteras para el cierre del año y la estrategia para un 2021 que de momento no parece claro, aunque la mayoría de los estrategas y analistas que están publicando sus previsiones para el próximo año ven como las Bolsas es de los poco activos en los que se podrá sacar rentabilidades para el 2021, aunque habrá que ser muy selectivos con exposiciones geográficas y con la selección de valores, porque casi todos los analistas coinciden que las subidas en las Bolsas serán muy desiguales.

En las bolsas existe un sentimiento de euforia derivado de las últimas subidas, pero el balance anual no es muy bueno en Europa, con todos sus índices en negativo con la excepción de Alemania. La estrategia Europa versus Estados Unidos ha vuelto a fallar un año más.

El 2021 llegará con expectativas de una paulatina vuelta a la normalidad y será el “año de la vacuna”. Hasta que llegue ese momento tendremos que navegar un escenario donde seguirán y posiblemente aumentaran las restricciones, la temporada Navideña no se presenta muy optimista y todavía hay que pasar un invierno duro. Es posible que empecemos a ver la luz a finales de Febrero coincidiendo con la primavera.

El BCE, en sus últimas Actas, ha vuelto a mostrar preocupaciones sobre la baja inflación y la caída de demanda del crédito, posiblemente por el endurecimiento de las condiciones de acceso al mismo. Estos factores presionarían a lo que debería garantizar un nuevo estímulo monetario en la reunión del 10 de diciembre. Lo más probables es que incremente el PEPP (programa de compra de deuda) en 400-500 mil millones y estudie medidas de transmisión de préstamos ultra-baratos a la banca. El problema de estas últimas medidas es que no se terminan de transmitir en la economía real, al toparse con el departamento de riesgos de la banca y los coeficientes de capital impuestos por el mismo BCE. El mercado de deuda pública reaccionó con más bajadas de rentabilidad. En los bonos soberanos a 10y, España (0,05%) se sitúa a un paso de los tipos negativos, Italia (0,60%) se acerca a la barrera del medio puto, Alemania (-0,58%) consolida niveles mínimos históricos y Portugal (0,01%).

Importante esta semana:

En Europa se retoman las interminables negociaciones Brexit después de los positivos en COVID. Hungría y Polonia se comprometieron a vetar el paquete de estímulo de la UE. Revisan el rating soberano de Bélgica e Irlanda al cierre de mercados, sin que se esperan cambia. Y el banco de Sabadell decide poner fin a sus negociaciones con BBVA, al no ponerse de acuerdo en la ecuación de canje.

El euro/dólar se ha situado estos días en la parte alta de los últimos 3 meses:

Gráfico euro/dólar últimos 12 meses:

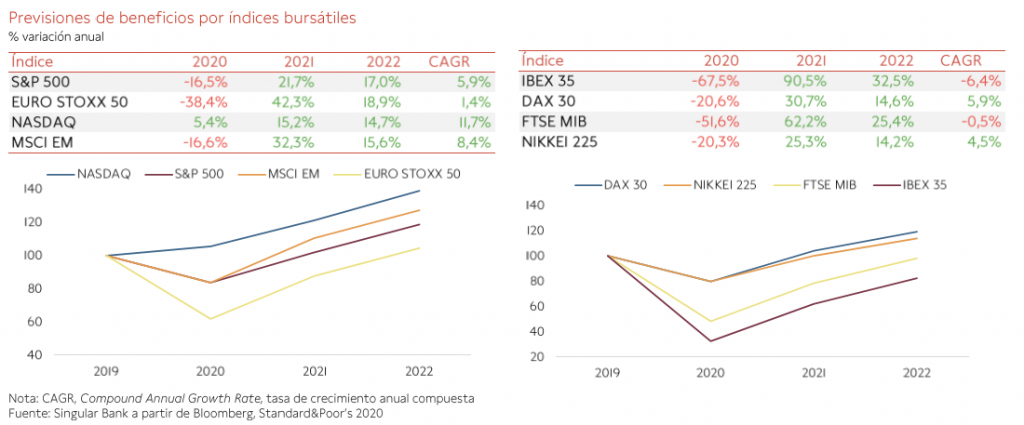

Al igual que ha sucedido con los niveles de producción, el gran impacto de la crisis sobre los resultados empresariales se produjo en los dos primeros trimestres del año. En promedio, los beneficios de las empresas a nivel global se situaron en torno a un 50% por debajo del 2019. La recuperación en la segunda parte del año va a suavizar esas caídas, pero los beneficios van a registrar una severa contracción en el conjunto del año. Según las previsiones, la única excepción entre los índices mundiales será el Nasdaq, que va acabar el año con un crecimiento de sus beneficios del 5% (aunque el índice va a terminar el año con una rentabilidad por encima del 25% si sigue así). Mientras que se esperan caídas en beneficio del 16% en el S&P 500, 38% en el Euro Stoxx 50 y hasta del 67% en el IBEX 35

En el tercer trimestre del 2020 el 84% de las compañías del S&P 500 han superado las previsiones de beneficios del consenso de analistas y el 78% las de ingresos. Las previsiones para el cuarto trimestre apuntan a una contracción del 10%, un ligero deterioro respecto al trimestre anterior antes la situación epidemiológica actual. Pese a ello, en las últimas semanas las previsiones para el 4T20 se están revisando al alza en Estados Unidos y en Europa por parte de los analistas.

Las recesiones y grandes shocks económicos tienden a dar lugar a rotaciones en el estilo de inversión. Inicialmente los inversores buscan refugio en sectores que son más defensivos, pero a medida que las expectativas de recuperación se van asentando buscan valores más cíclicos que se benefician de la recuperación económica. La comparación entre estilos valor (gestión value) y crecimiento (gestión growth) permite constatar que durante la primera parte de este año los inversores han buscado refugio en sectores menos expuestos a la pandemia, lo que ha acentuado la tendencia estructural de los últimos años en favor del growth. En las últimas semanas se aprecia una muy incipiente rotación que se ha traducido en un comportamiento más equilibrado de los dos estilos de gestión. En la medida en que los riesgos actuales sobre la economía vayan reduciéndose, sería razonable esperar que esta rotación se consolidara en el futuro próximo. La gran incertidumbre es si el ciclo inversor que comienza va a ser más normal, o va a seguir dominado por los factores estructurales que han favorecido el peor comportamiento relativo del estilo value en los últimos años (baja inflación y productividad y tipos de interés reales reducidos o negativos).

Se siguen publicando informes con las previsiones para el 2021, Credit-Suisse en su informe apuesta por emergentes y Bolsa, sobre todo sectores cíclicos, en su estrategia para el 2021. La Bolsa seguirá ofreciendo atractivas perspectivas de rentabilidad en 2021 en un entorno de tipos de interés cero o por debajo en las principales economías desarrolladas. Así lo cree Credit Suisse, que esta semana presentó su visión para el próximo año.

La firma suiza espera una recuperación de las acciones de los mercados emergentes y un alza de la Bolsa alemana. Los mercados europeos cree que podrían hacerlo mejor que los de EEUU con una rentabilidad estimada del 9%, frente al 7% de Wall Street. Mientras que para los emergentes apunta a retornos del 8,9%.

Confía en la recuperación de los beneficios empresariales, que en 2021 superarán los de 2019. En cuanto a sus sectores preferidos, la firma apunta a los de sanidad y materiales, “con oportunidades adicionales que emergerán en los sectores cíclicos a medida que se extienda la recuperación”. En renta fija, la rentabilidad de los principales bonos soberanos será escasa, mientras que los bonos en moneda fuerte de los mercados emergentes siguen siendo atractivos. Dentro de la deuda de alto rendimiento, favorecen los segmentos de alta calidad.

En cuanto a las materias primas 2021 debería seguir siendo favorable para ellas, a medida que la economía mejora y apuesta por el sector inmobiliario en alternativos

Según termina este año 2020 conviene echar un vistazo a lo vivido durante este año, os adjunto un gráfico de Credit-Suisse que pone en ese informe, con la evolución del índice global de Renta Variable MSCI World con los diferentes acontecimientos que han ido ocurriendo a lo largo del 2020.