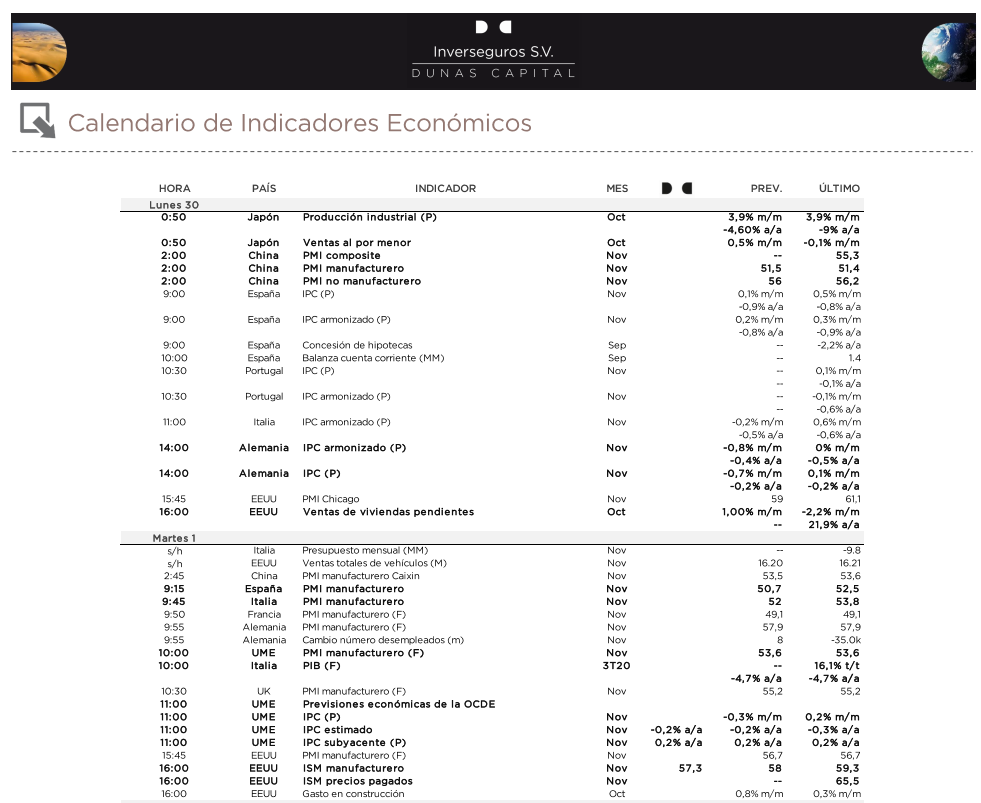

Hoy tendremos caídas en el mercado después de la reunión fallida de la OPEP y las caídas que se están produciendo en el precio del petróleo, a pesar de los buenos datos de PMIs oficiales conocidos en China, donde en el mes de noviembre el PMI manufacturero sube a 52,1 (vs 51,5 esperado vs 51,4 anterior) y servicios a 56,4 (vs 56 eseprado y 56,2 anterior), con lo que el compuesto se sitúa en 55,7 (55,3 previo), marcando una recuperación en V en toda regla y liderando la reactivación global en la que otras economías van más rezagadas (atención a PMI servicios España esta semana, que se podría mantener a la cola de Europa por el elevado impacto negativo de las restricciones a la movilidad). En Japón, la producción industrial ha crecido más de lo previsto, mientras que las ventas minoristas crecen por primera vez desde febrero.

En negativo, como decía, presión a la baja sobre el precio del crudo (-3% a 47 dólares el barril) ante la falta de acuerdo de los productores de la OPEP+ durante el fin de semana (reunión oficial hoy y mañana) para retrasar el incremento de producción previsto para enero 2021, falta de acuerdo que de confirmarse podría ejercer presión adicional sobre el precio del barril de crudo a corto plazo tras un +38% en el último mes y a la espera de que la demanda cobre mayor fuerza a medida que vayan llegando las vacunas en el medio plazo. Recordamos que el Comité conjunto de la OPEP+ recientemente sugirió a los países productores que estén listos para actuar, esto es, que estén dispuestos a retrasar en 3-6 meses el incremento de producción de +1,9 millones de barriles al día previsto para enero de 2021 para adaptarse a una demanda que la evolución de la pandemia (y consiguientes restricciones) podría hacer que tardase en recuperarse más de lo inicialmente previsto. A ello se suma el incremento de producción en Libia. Rusia y Arabia Saudí estarían a favor del retraso, pero Emiratos Árabes Unidos, Irak, Nigeria o Kazajistán estarían en contra. Veremos cómo finalizan las negociaciones.

De cara al conjunto de la semana, más allá de los relevantes datos macro que conoceremos y de la reunión de la OPEP+, estaremos pendientes de varias referencias importantes, destacando las primeras cifras de consumo navideño y las negociaciones del Brexit.

El Black Friday, seguido del Cyber Monday, dan el pistoletazo de salida a la temporada de consumo navideño, lo que nos dará una buena idea de la predisposición del consumidor a gastar (el consumo supone 2/3 del PIB en las economías desarrolladas) en el actual entorno de incertidumbre a corto plazo sobre la evolución de la pandemia y por derivada de su impacto en la economía, y a la espera de que en el medio plazo haya acceso global a vacunas.

Importante esta semana:

Hoy proseguirán las negociaciones presenciales del Brexit, en la que podría ser la última semana de conversaciones, y con la esperanza de avances definitivos en los temas más espinosos (derechos pesqueros, ayudas de estado…) y controvertidos políticamente en el Reino Unido tras las recientes dimisiones en el seno del gobierno de Johnson del ala más radical. La principal fecha clave será la Cumbre Europea del 10-11 diciembre, cuando se debería discutir el acuerdo final para ser aprobado en el Parlamento Europeo el 16 de diciembre, un acuerdo que entraría en vigor el 1 de enero de 2021 una vez finalizado el periodo de transición. La mayoría de analistas estiman que haya un acuerdo para final de año.

En el plano macro, el mercado estará pendiente de la actualización sobre las previsiones de crecimiento económico por parte de la OCDE. Además, se publicarán los PMIs finales en Europa, salvo en Italia y España donde será la primera publicación, y en Estados Unidos, donde además se conocerán los datos de empleo y el ISM, todos de noviembre.

Conoceremos la inflación de Noviembre en Europa, que continuará débil, se espera una caída del -0,20%, Bloomberg estima la misma cifra para la inflación de Octubre para Noviembre.

Importante la semana pasada:

En el frente macro de la Zona Euro resaltaron los datos de PMIs correspondientes al mes de noviembre, de los cuales se pueden extraer las siguientes conclusiones:

- La segunda ola del Covid-19 va a tener un impacto claro en el PIB de la Unión Europea del 4T20, tal y como demostró la caída experimentada por el índice Composite, con una lectura por debajo de los 50 puntos de manera bastante holgada. De esta forma, el escenario base en el que se puede trabajar ya pasa por una recesión en W para el agregado europeo.

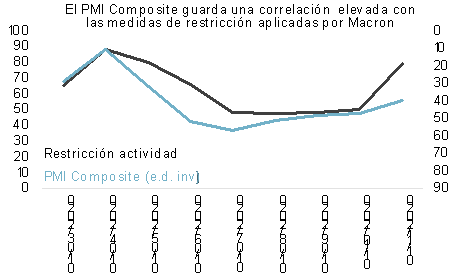

- Por países, sin duda la peor parte se la lleva Francia, donde el grado de restricción al movimiento de la población que se está aplicando para contener el virus es especialmente elevado, lo que incide de manera significativa en el sentimiento empresarial.

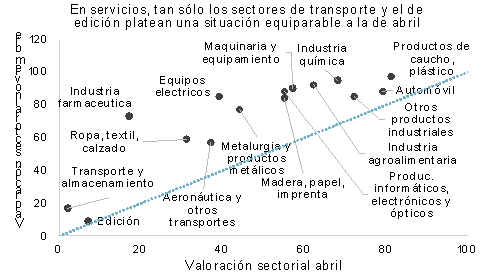

- Por sectores, el de servicios es el que se vuelve a llevar la peor parte, lo cual no debe generar mayor sorpresa si consideramos que el grueso de los cierres selectivos afecta de manera directa a esta industria.

En lo que a Francia se refiere, la parte positiva es que la caída de la confianza empresarial, siendo significativa, está lejos de alcanzar niveles tan reducidos como los observados en el mes de Abril. Ello evidencia un contexto negativo y preocupante, pero lejos del caos observado en la primera parte de este año. Además, la decisión de ir levantando progresivamente las restricciones actuales hace pensar que los registros de noviembre serán un suelo, aunque la recuperación posterior será bastante lenta y pausada.

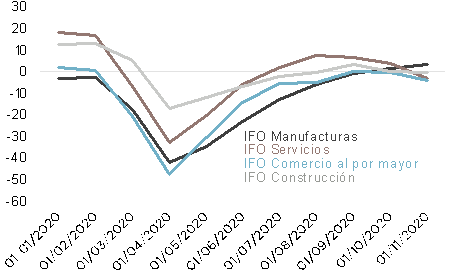

En Alemania, la publicación del IFO de noviembre apoyó que el efecto negativo del cierre en la economía será bastante más manejable que lo observado en la primera parte del año y, más concretamente en el 2T20. En este sentido, la resistencia marcada por el sector manufacturero no deja de ser remarcable (ver gráfico de abajo) y evidencia la idea transmitida la semana pasada de que la mayor tracción macroeconómica de socios comerciales de primer orden, como es el caso de China, está teniendo un efecto positivo que debe ayudar a amortiguar el lastre que a buen seguro experimentarán otros sectores.

Todo ello en su conjunto plantea las bases para que el PIB alemán del último trimestre del año tan sólo se salde con una estancamiento o ligera caída. En cualquier caso, los riesgos estarían sesgados a ver un resultado algo peor, especialmente desde el momento en el que el gobierno de Angela Merkel anunció una extensión de las medidas de restricción de la movilidad actuales hasta el 20 de diciembre.

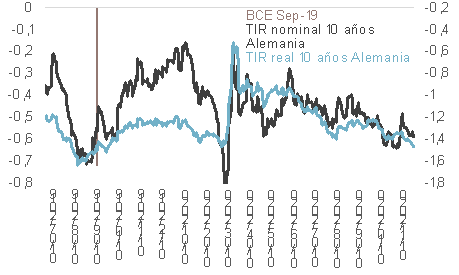

En otro orden de cosas, las declaraciones de los miembros del BCE continúan alimentando unas expectativas del mercado cada vez más agresivas de cara al anuncio de estímulos por parte del BCE para la reunión de diciembre. En este sentido, conviene hacer un llamamiento a la prudencia, ya que este comportamiento empieza a generar un riesgo asimétrico creciente. De esta manera, puede darse la situación de que, incluso con un paquete de medidas objetivamente audaces, las mismas no lleguen a unos mínimos marcados por el propio mercado, lo que podría llegar a generar un re-pricing. Un ejemplo claro de este problema potencial lo tenemos en lo sucedido con la reunión del BCE de septiembre del año pasado, donde la “fiebre” del mercado llevó a descontar escenarios cada vez más agresivos que, finalmente, Draghi no llegó a cubrir, generando una corrección de curva bastante.

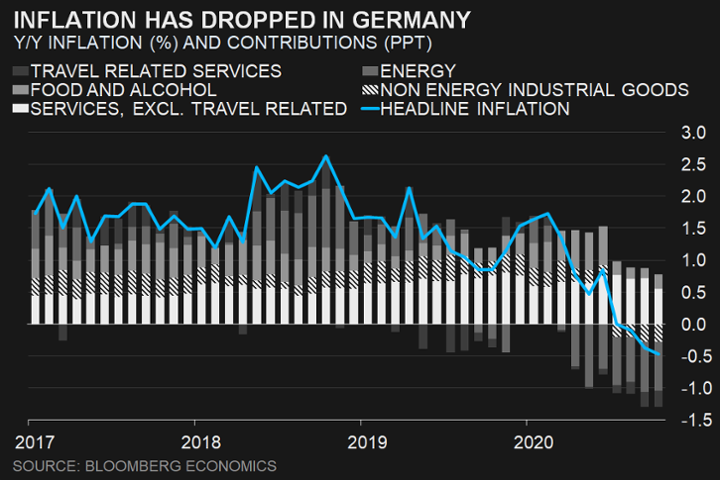

De hecho la inflación en Alemania no sólo no ha subido sino que se ha desplomado.

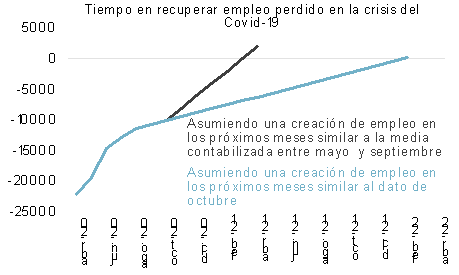

En EEUU la actividad macroeconómica estuvo directamente marcada por la celebración del Día de Acción de Gracias, provocando una acumulación de publicaciones los primeros días de la semana. En este sentido, cabe destacar que muchos de los indicadores llegaron a defraudar las expectativas del consenso, lo que deja entrever que la tercera ola está generando un lastre en términos de actividad. Desde nuestro punto de vista, lo más llamativo fueron las demandas semanales de desempleo que aumentaron por segunda ocasión consecutiva, reflejando que, más allá de la evolución favorable del mercado laboral en los últimos meses, todavía quedaría un largo camino para corregir todo el efecto negativo que tuvo la crisis sobre el mismo. Una muestra clara de este extremo lo reflejamos en el gráfico de abajo, donde vemos que, incluso asumiendo una extensión en el tiempo del grado de contratación visto en el último dato de paro de octubre, la economía estadounidense no acabaría de absorber el shock del Covid-19 hasta finales del 2021.