I feel the prices in most assets are in Grey area -certainly not low, mostly on the high side of fair, but not so high as to be unreasonable. I think it’s appropriate to be in ones normal stance, perhaps with a modest defense bias. Because the primary risk lies in the possibility of rising inflation and the higher interest rates that would bring, I think portfolios have to make allowances. This possibility means a) bonds with maturities above 10years are obvious candidates for UW and b) inflation beneficiaries should be considered for OW, including floating rate debt, real estate capable of seeing ren increases and the stock of companies with the power to pass on price increases and/or the potential for rapid earnings growth

https://www.oaktreecapital.com/docs/default-source/memos/2020inreview.pdf

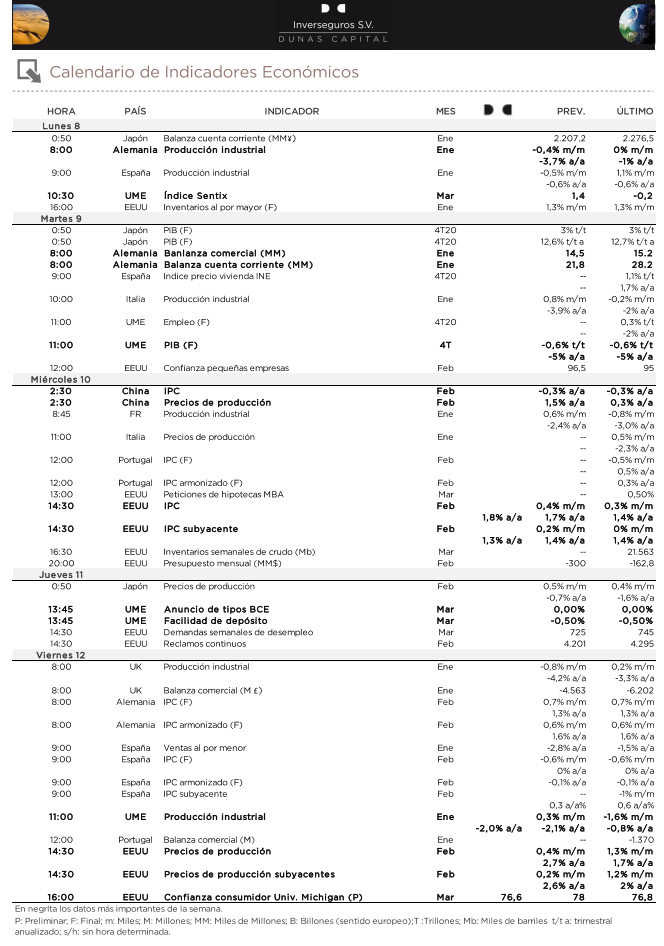

Comentario mercado semana 15 de Marzo

A excepción del Ibex y el CAC las bolsas europeas terminaron el viernes en rojo después del nuevo repunte de la rentabilidad de las curvas de deuda, pero cerraron la semana con subidas por encima del 4% y donde el value le sacó una ligera ventaja al growth tanto en Europa como en Estados Unidos.

Gráfico EuroStoxx 50 últimas 10 sesiones.

Hoy las Bolsas en Europa suben ligeramente después de que esta madrugada hayamos conocido buenos datos en China (producción industrial y ventas minoristas creciendo en torno a +35%) apoyados también por efecto base y mostrando una recuperación en V que frenará los estímulos económicos.

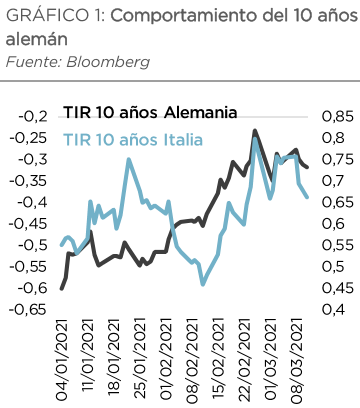

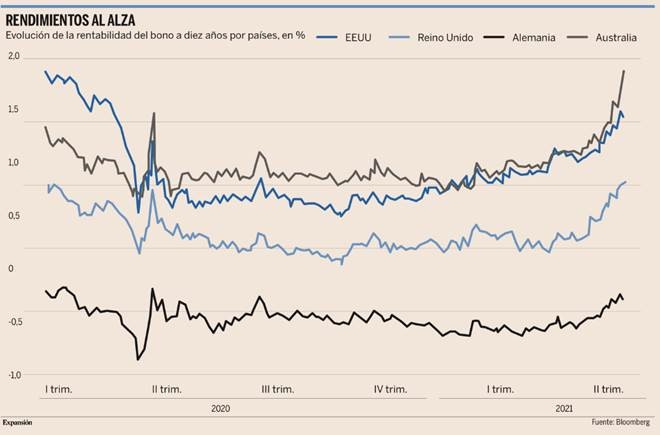

El mercado seguirá pendiente de las rentabilidades de los bonos soberanos, al alza en EEUU (1,63% por estímulo fiscal y vacunas) y estables en Alemania (-0,3%, ante problemas con la vacuna de AstraZeneca que podría dificultar la aceleración en la campaña de vacunación europea).

Análisis técnico de Renta 4: El IBEX35 despeja su camino hacia los 10.000 puntos:

Tras fraguar una consolidación desde finales del pasado mes de noviembre, el selectivo español ha conseguido auparse por encima de los 8450 puntos, despejando el camino de obstáculos relevantes hacia los 9900-10100 puntos, donde confluyen varias referencias técnicas de interés. La zona superada pasa a convertirse en soporte inmediato, previo a los 7650 puntos:

Importante esta semana:

Lo más relevante serán las reuniones de bancos centrales: en Estados Unidos Fed el miércoles, el Banco de Inglaterra el jueves y Banco de Japón se reúne el viernes, en los que se espera una actitud de esperar y ver, bajo la premisa general de un repunte de precios coyuntural pero no estructural que permita mantener unas políticas monetarias ampliamente expansivas que apoyen la recuperación económica. Los analistas esperan flexibilidad para afrontar un repunte rápido e indeseado de TIRes, tal y como ya ha hecho el BCE.

Desde el punto de vista macro, atención a los indicadores más adelantados de ciclo, ZEW de febrero en Alemania y Eurozona y encuestas manufactureras de marzo en Estados Unidos (NY y Filadelfia), donde también se publicarán ventas minoristas y producción industrial de febrero.

Feliz lunes y buena semana a todos!

Comentario fin de semana 12 de Marzo

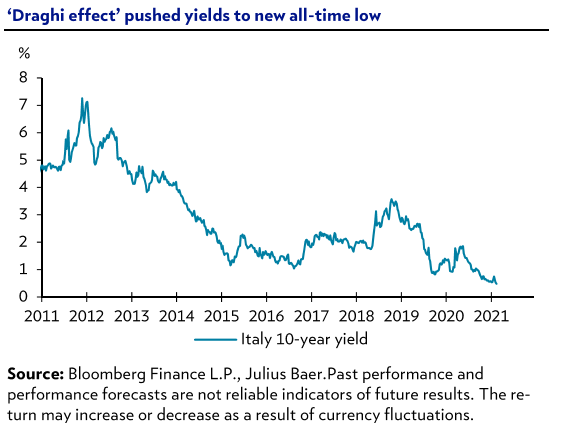

Aproximadamente hace un año Christine Lagarde estrenaba mandato con unas declaraciones que la perseguirán el resto de su carrera, entonces declaraba que el Banco Central Europeo no tenía como objetivo controlar la rentabilidad de los bonos ni los diferenciales de crédito. En la reunión de ayer del BCE, que luego pasaré a analizar, el mensaje fue absolutamente el contrario. No solo quieren vigilar la rentabilidad de la deuda, sino que van a actuar de forma enérgica en los mercados para conseguir evitar tensiones de tipos.

En cuanto a la crisis sanitaria esta semana hemos tenido una de cal y otra de arena. Por el lado positivo, la Agencia Europea del Medicamento recomendaba, tal y como se esperaba, la vacuna monodosis contra el Covid-19 de Janssen Cilag (Johnson&Johnson), en el que será el cuarto prototipo comercializable en Europea. Bruselas ha adquirido 200 millones de dosis de esta vacuna durante el 2021, de las cuales se esperan 55 millones de dosis para el segundo trimestre del año. El traspiés llegaba con el anuncio de países como Dinamarca, Noruega e Islandia, que suspendían ayer temporalmente la vacunación contra el Covid-19 con las dosis de AstraZeneca, como medida de precaución, ante la aparición de casos graves de trombos en personas que habían sido inyectadas con el fármaco de la compañía anglo-sueca. Además, países como Austria o Italia detenían el uso de lotes específicos del prototipo. La Agencia Europea del Medicamento (EMA) recomendó en cualquier caso seguir administrando la vacuna, ya que “actualmente no hay indicios de que haya causado” estos problemas manifestados si bien investiga los casos.

La reciente estabilización en la deuda estadounidense también impulsaba ayer la renta variable del país, con nuevos records al cierre para el S&P, Russell y el industrial Dow Jones.

Gráfico del índice Dow Jones Industrial desde 1920.

Hoy, 12 de Marzo, se cumple un año del mayor descenso de la historia del IBEX 35 –14%. Desde entonces recupera un 33%. Al final del mail adjunto un artículo de hoy de Expansión en el que se analizan los efectos del Covid19 durante este último año en los mercados financieros.

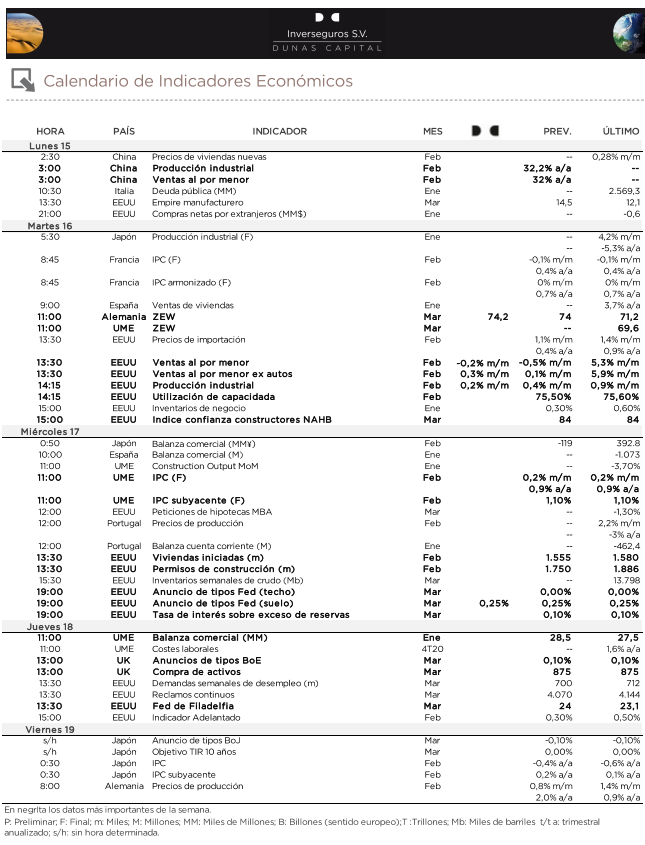

Respecto a la vacunación, según los últimos estudios para verano en Reino Unido y Estados Unidos se habrá inoculado al 100% de la población al menos una dosis, en Europa vamos más retrasados y alcanzaremos, según esos estudios al 55% de la población:

Aunque vivimos en un entorno deflacionista, debido a la demografía, la tecnología y la incapacidad de la mano de obra para fijar salarios, abordamos unos meses de reapertura en los que, de manera temporal, imperará precisamente el efecto opuesto y la inflación se estima que pueda llegar a alcanzar niveles cercanos al 3%.

El alza de la inflación por encima de los objeticos de los bancos centrales será una situación transitoria que se confirmará a finales de año. La presión ya se ha girado hacia los bancos centrales, como en 2013, que serán los que tendrán que gestionar los tiempos a la hora de retirar estímulos y subir tipos…

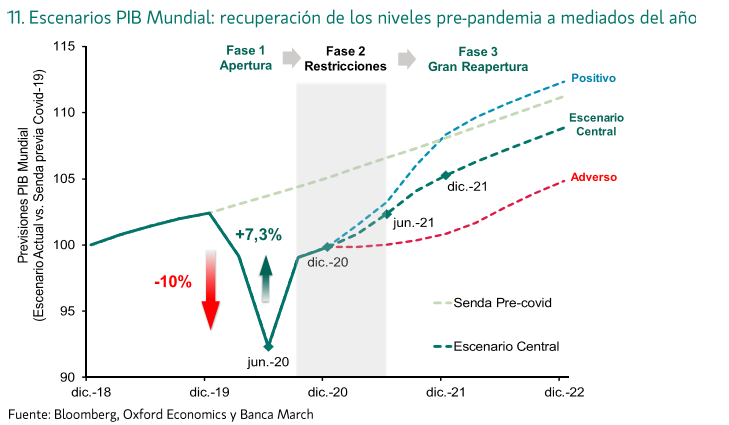

La zona euro continúa más afectada y, dado el retraso en la reapertura por el menor ritmo de vacunación, tendremos una nueva contracción en este primer trimestre del año, mientras que en Estados Unidos, ya se espera un mayor dinamismo, que continuará el resto del año apoyado por los nuevos estímulos fiscales del gobierno de Biden. En China, una vez alcanzados los niveles previos a la pandemia, en términos de PIB, los analistas esperan que la expansión continuará.

A mediados de año, la economía mundial entrará en la tercera fase de la recuperación y se producirá la ansiada expansión económica y la recuperación global, descontada ya de algún modo por las Bolsas, sobre todo en algunos países.

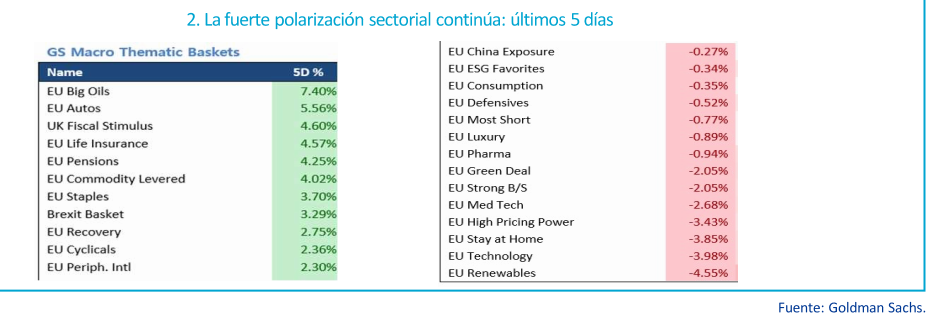

Lo que se está viviendo estos meses es una fuerte polarización entre sectores, lo cual hace muy difícil la gestión, este año será muy importante la selección de valores y los sectores en los que estar invertidos. El mejor sector (en los últimos 5 días) es el de petroleras europeo que ha subido un 7,40% frente a la caída del 4,55% del sector de renovables europeo en el mismo periodo…

Estas semanas estamos viendo una fuerte rotación hacía sectores cíclicos, como llevo comentando tiempo. El tono positivo se prolonga en los primeros meses del año, impulsado por la elevada liquidez en el sistema, unos mejores resultados empresariales en el 4T20 de lo esperado por el mercado y las expectativas de una recuperación económica fuerte impulsada por la vacunación.

El mayor peso de los sectores cíclicos está beneficiando este comienzo de año a Europa frente a Estados Unidos

Sigue preocupando, en los mercados, posibles tensiones inflacionistas en el corto plazo, aunque los bancos centrales son parecen querer cambiar de estrategia y siguen sin estar preocupados por posibles incrementos de la inflación.

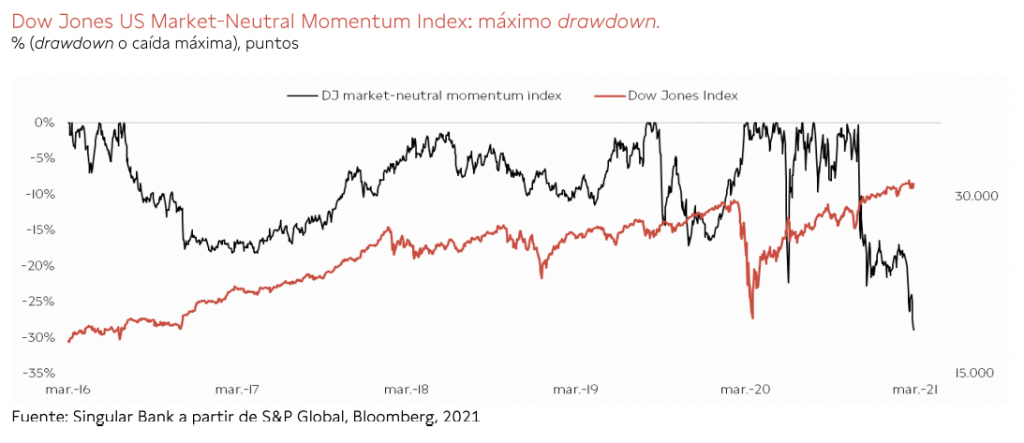

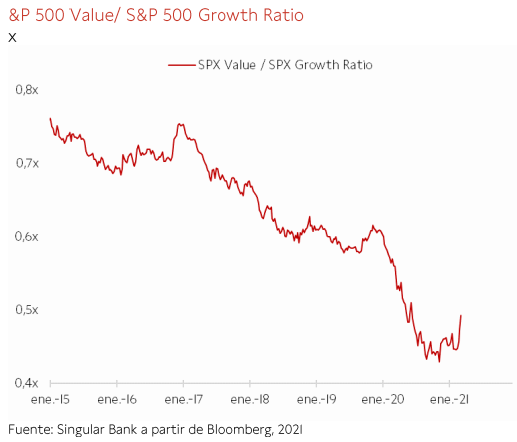

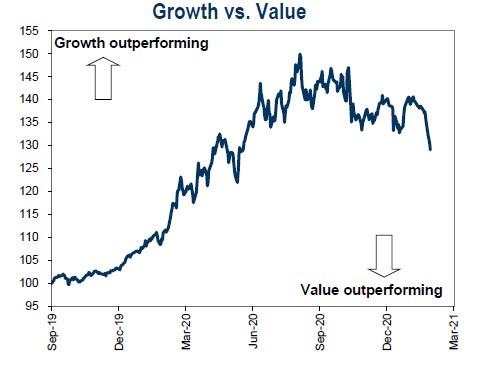

El índice Dow Jones Market-Neutral Momentum está diseñado para replicar una estrategia long-short, utilizando posiciones largas en compañías con elevado momentum y posiciones cortas en compañías con un momentum bajo. Su caída desde Octubre es la más intensa desde la Gran recesión en 2008-2009, y es un reflejo de la fuerte corrección que se está produciendo en los valores que más han subido en los últimos 1 meses. En los últimos años ha habido otras ocasiones en que los sectores “value” han tenido un período de mejor comportamiento frente al “growth”, el más notorio fue en 2016-2017, pero han sido simples pausas de la tendencia secular para el growth que lleva más de una década. El movimiento actual del mercado se apota en las expectativas de recuperación de la economía y ed una inflación y tipos de interés más elevados. No parece que estemos ante un cambio estructural de largo plazo hacia un escenario inflacionista, pero sí parece razonable que este movimiento se prolongue por el impulso del control de la pandemia y de las política monetarias y fiscales. El movimiento de signo contrario en los últimos meses ha sido de tal intensidad que no puede sorprender que la toma de beneficios que se está produciendo en determinados sectores se prolongue más tiempo. A su vez, esto favorece que el “reflation trade” siga impulsando la recuperación de los sectores “value” y del sector bancario, que se habían visto más penalizados por la crisis sanitaria. En términos del comportamiento de los índices este escenario favorece correcciones del Nasdaq, como estamos viendo y un mejor comportamiento de Europa frente a Estados Unidos, algo que desde la SICAV estamos jugando desde Septiembre del año pasado y que nos está funcionando bastante bien.

PER relativo MSCI Europe VALUE / GROWTH

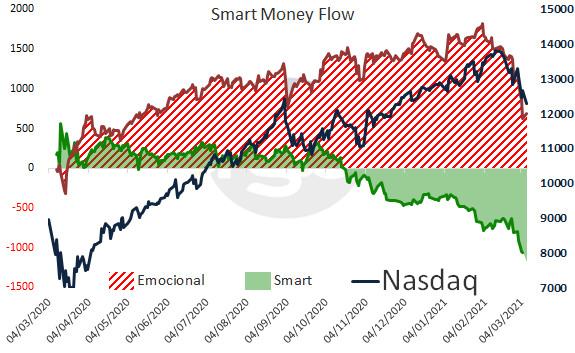

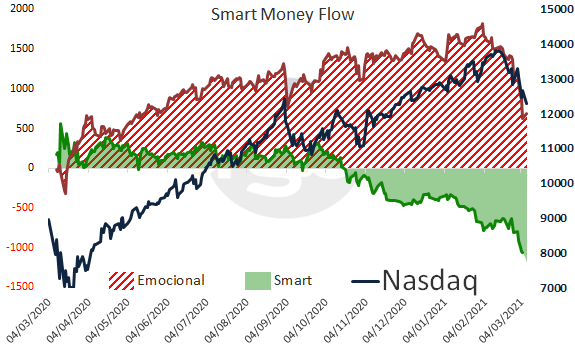

Este movimiento también se observa en que el flujo de inversores institucionales y grandes inversores (smart money) lleva meses saliéndose del Nasdaq, y ahora también empieza a haber ventas de inversores minoristas (emotional money).

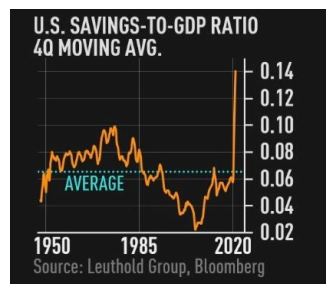

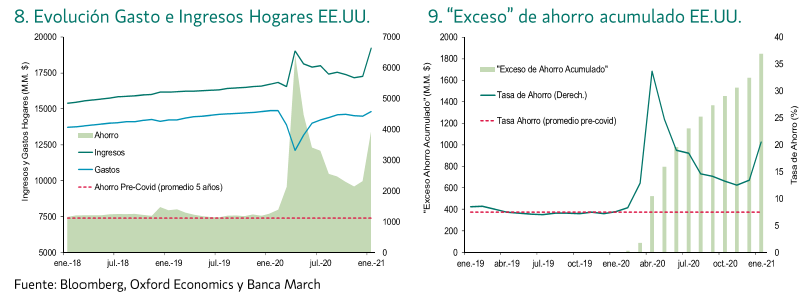

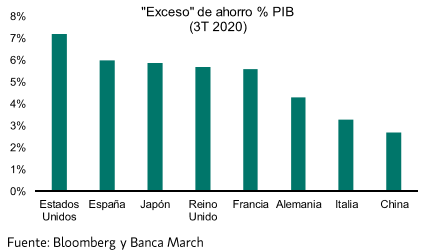

Un hecho, para mí, muy importante es que estamos alcanzando récord en la tasa de ahorro en Estados Unidos, ya que con las restricciones de movilidad los americanos no ha podido salir a gastar, y encima el Gobierno sigue dando cheques directos a los ciudadanos…

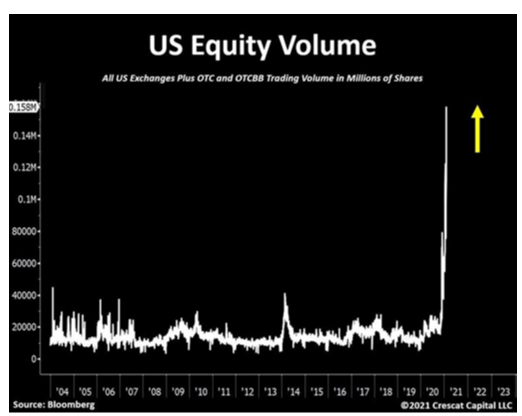

Parte de ese ahorro se ha ido a invertir en Bolsa donde en Estados Unidos los volúmenes están en máximos

Importante esta semana:

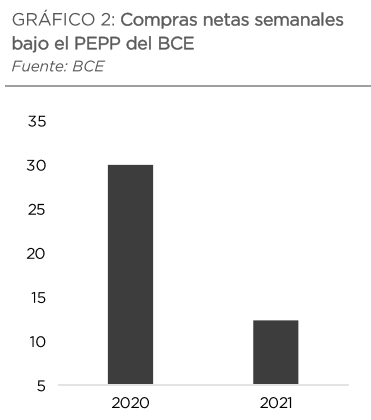

Como he comentado al principio, ayer hubo reunión del Banco Central Europeo y anunció que incrementará “significativamente” el ritmo de adquisición de bonos. De este modo frena la subida de las ventas de bonos soberanos y limita las subidas de rentabilidades de los mismos. “Sobre la base de una evaluación conjunta de las condiciones de financiación y de las perspectivas de inflación, el Consejo de Gobierno espera que el ritmo de las compras en el marco del Programa de Compras de Emergencia Pandémica (PEPP) durante el próximo trimestre sea significativamente más elevado que en los primeros meses de este año” dijo la el BCE en su comunicado, no fue necesario siquiera esperar a la intervención de Lagarde, pues el BCE ya había satisfecho las expectativas de los mercados.

Lagarde indicó que la autoridad monetaria comenzaría a incrementar sus compras hoy, viernes 12 de marzo, lo que significa que la decisión no se apreciará hasta el lunes 22 de marzo, pues el reporte semanal que ofrece el BCE recoge de miércoles a miércoles. Según los cálculos de los expertos, frente a los 13.500 millones de euros en deuda neta por semana que ha estado adquiriendo en los tres primeros meses del ejercicio, la autoridad monetaria comprará entre 20.000 y 25.000 millones para cumplir con su promesa de un repunte “significativamente más elevado”.

Teniendo en cuenta que se trata de un aumento del ritmo de compras restringido a un trimestre, el BCE no tiene necesidad por el momento de revisar al alza el volumen del PEPP, cuyo objetivo de adquisición se mantiene en 1,85 billones de euros hasta marzo de 2022.

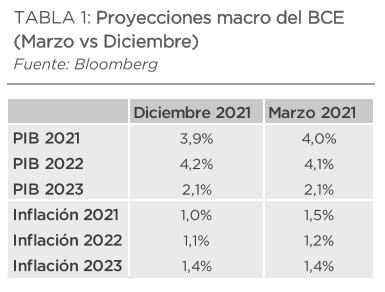

Según indicó Lagarde, “es muy probable que el PIB de la zona euro se contraiga de nuevo en el primer trimestre del año”. En este contexto, un aumento del coste de la deuda podría ahogar más a los países y a la economía, por lo que el BCE tratará de contenerlo a toda costa. La subida de la rentabilidad de los bonos soberanos “no es deseable en un tiempo en el que es necesario preservar unas condiciones de financiación favorables para reducir la incertidumbre, impulsar la confianza y apuntalar la economía salvaguardando la estabilidad de precios a medio plazo”, explicó Lagarde. Para este año, el BCE espera un crecimiento del 4%, del 4,1%, para 2022, y del 2,1%, para 2023.

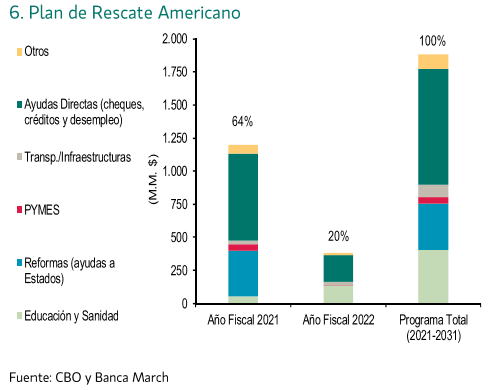

El Congreso de Estados Unidos aprobó el miércoles, ya de forma definitiva, el paquete de ayudas de 1,9 billones de dólares en forma de un nuevo estímulo fiscal, el primero de la era Biden. La rúbrica del presidente, previsiblemente hoy, otorgará un nuevo impulso a la economía del país en forma nuevas ayudas directas a familias, desempleados, Gobiernos locales y estatales así como al refuerzo al plan de vacunación, que ya avanza próximo a la velocidad de crucero.

Una de las grandes preocupaciones de los mercados, el incremento de precios (inflación), tuvo el miércoles de esta semana su respuesta en la publicación de un dato de inflación de precios en Estados Unidos, en una tendencia gradual de incremento pero en línea con lo esperado. Otras preocupaciones, como son la retirada prematura de estímulos y la aceleración del proceso de vacunación, tuvieron ayer respuesta en Europa con las reuniones del BCE y de la Agencia Europea del Medicamento, que aprobó el cuarto prototipo contra la Covid-19 a disposición del continente.

El Consejo de Gobierno del BCE no teme a la inflación, algo que sí ha despertado dudas al otro lado del Atlántico, donde la Reserva Federal observa cómo se pone en marcha un estímulo fiscal de casi dos billones de dólares.

“La inflación se encuentra muy lejos del objetivo aunque, por motivos técnicos y temporales, podría llegar al 2% puntualmente este año”, explicó Lagarde, que recalcó que esto, al ser un “factor temporal”, no lo tendrán en cuenta para cumplir el objetivo de la institución de mantener la estabilidad de precios en la zona euro.

La autoridad monetaria, por lo tanto, se ve con margen para elevar sus estímulos para apuntalar la economía y contener el interés de la deuda sin miedo a crear tensiones no deseadas en la inflación.

Continúa la mejora en los datos de empleo en Estados Unidos Las peticiones de subsidio por desempleo de la primera semana de marzo bajan hasta los mínimos de noviembre del año pasado, situándose en 712.000 peticiones, principalmente apoyado por las reaperturas en ciertos estados como Mississippi o Wyoming y la recuperación de la normalidad en regiones como Texas tras las heladas de principios de febrero y donde también se anunció que empezarían a relajar las medidas pandémicas.

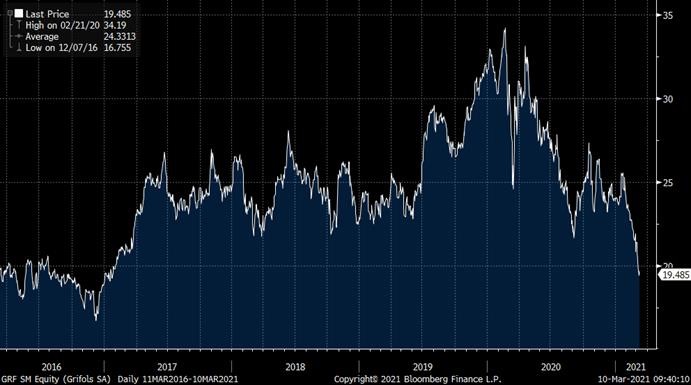

GRIFOLS (tenemos una exposición del 3,15%, a comienzo de semana hemos incrementado la exposición desde un 2% que teníamos):

Hoy ha anunciado que ampliaba su programa de recompra de acciones y que invertirá 125 millones de euros en comprar acciones propias, entre ayer y hoy la acción ha subido un 8%.

Además esta semana ha anunciado que adquiere el 56% de GigaGen que no controlaba por 80 millones de dólares. La compañía anunció que adquiere el 56% de GigaGen que no controlaba por 80 millones, después de que en jul-17 adquiriera el 44%. La mitad del precio se ha pagado en el momento del cierre de la transacción y la otra mitad se hará en el plazo de un año. GigaGen es una empresa biotecnológica especializada en el descubrimiento y desarrollo de medicamentos recombinantes, contando con diversos proyectos de investigación en desarrollo. Entre ellos, la primera inmunoglobulina recombinante del mundo y una cartera de terapias inmuno-oncológicas. También está desarrollando GIGA-2050, una inmunoglobulina hiperinmune recombinante para el tratamiento del Covid-19 y que iniciará fase I en primavera.

Consideramos la transacción como algo muy positivo para Grifols, alineada con la estrategia de la compañía centrada en la innovación y el desarrollo de una nueva generación de productos. De hecho, los nuevos productos representaron la mitad del crecimiento de los ingresos en 2020. El desarrollo de moléculas recombinantes por parte de otras compañías viene siendo uno de los focos de preocupación del mercado que, sin embargo, obvia los avances que también Grifols está desarrollando en este sentido. La compañía está llevando a cabo las acciones que le permitirán beneficiarse de las favorables dinámicas que sigue presentando la demanda a medio plazo, al tiempo que la innovación de nuevos productos será un pilar importante del crecimiento a futuro. La acción está bastante floja y cotiza en mínimos de los últimos 4 años, algo que no tiene sentido dado el potencial de la compañía y su estructura de capital, es una de las posiciones que más potencial creemos que tiene en la cartera y estamos incrementando nuestra posición por debajo de los 20 euros la acción.

Precio acción Grifols últimos 5 años.

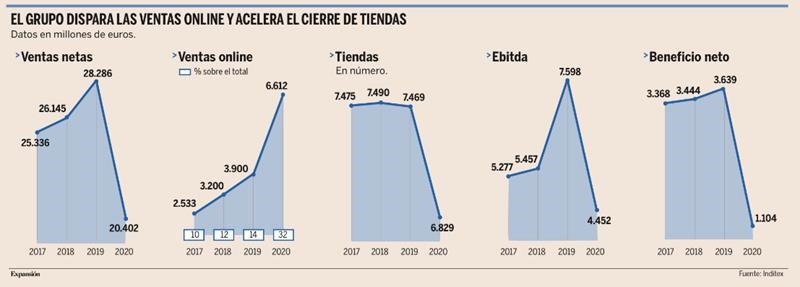

INDITEX (tenemos una exposición del 2,19%):

Publicó este miércoles resultados de 4T20 y del año completo por debajo de lo esperado por los analistas aunque el mercado no se lo tomó demasiado mal, al final, en nuestra opinión, no deja de ser un año dentro de una estructura de una compañía líder, con estrategia de negocio clara, una estructura de capital sólida y un negocio online muy desarrollado que crece al 77%:

Ventas: 6.317 millones de euros (-25,4% vs -18,8% consenso)

EBIT: 561 millones (-54,2% vs -26,1% consenso)

BDI: 335 millones (-63,5%).

Ventas: 20.402 millones (-27,9% vs -25,9% consenso)

EBIT: 1.507 M euros (-68,4% vs -61,2% consenso)

BDI: 1.006 M euros (-72,4%)

Publicó resultados flojos y por debajo de las estimaciones, afectados por los cierres de tiendas asociadas a las restricciones por Covid-19, que han ido a más desde mediados de diciembre. A 31 de enero de 2021, el 30% de las tiendas estaban en cierre total (frente al 8% a 31 de octubre de 2020) y el 52% tenían restricciones. Así, las ventas totales cayeron un -28% en todo el ejercicio y a tipo de cambio constante cayeron un -24%. La venta online sigue creciendo muy fuerte, +77% a tipo de cambio constante en el ejercicio.

El margen bruto mejoró +50 pbs en el 4T20 estanco, que es peor de lo esperado. El margen bruto ha estado negativamente afectado por tipo de cambio, ajustado por este efecto hubiese crecido 170 pbs. Los costes operativos han tenido una evolución mejor de lo previsto (–16%) pero esto no es suficiente para compensar la caída de ventas por lo que el EBIT cae un -54%, peor de lo previsto. El BDI cae un -63%.

Respecto al comienzo del 1T20, las cifras también son malas aunque alineadas con lo previsto por los mismos motivos (el 21% de tiendas permanecieron cerradas en febrero, el 15% a 8 de marzo) aunque se vislumbra una fuerte mejora a medida que las tiendas abren y la compañía menciona que excluyendo los cinco mercados más relevantes total o sustancialmente cerrados en la actualidad (Alemania, Brasil, Grecia, Portugal y Reino Unido) la venta creció un +2%. La compañía estima que a mediados de abril prácticamente todas las tiendas estarán abiertas.

La caja neta se amplió hasta 7.560 millones de euros (+505 millones frente al 3T20 y -501 millones vs 4T19) y supone el 8,3% de su capitalización bursátil.

En el conference call para analistas que organizaron después de la publicación de resultados lo más destacado fue lo siguiente:

- Online (Ventas online 6.612 millones de euros en 2020) ha aportado el 32% de las ventas del ejercicio con un crecimiento a tipo constante del +77%. Esto ha permitido compensar parcialmente la reducción del -25% en las horas de apertura de las tiendas en todo el ejercicio.

- Margen bruto. Esperan que permanezca plano en 2021, sin impacto relevante por tipo de cambio (en torno al 51%)

- Inicio de temporada. Están contentos con la acogida de las colecciones del 1T21 y no esperan una actividad mayor a la habitual en la temporada de rebajas. En aquellos mercados donde las restricciones se levantan están viendo que las ventas vuelven a la normalidad pre Covid-19.

Las conclusiones de los resultados publicados es que el dato más impactante es el aumento del 77% en las ventas online, hasta 6.612 millones de euros, que suponen el 32,4% de las ventas totales, que caen un 24,5% a tipo constante hasta 20.402 millones de euros. Se trata de un salto adelante de grandes dimensiones que pone de manifiesto la calidad de ejecución de la estrategia digital del grupo, basada en el sistema de inventario único (SINT). La evolución de la compañía en el cuarto trimestre está obviamente penalizada por las mayores restricciones respecto del tercero, como he comentado, pero la recuperación de las ventas se prevé rápida, y en el mes de marzo el grupo ya está en ingresos un 4% por debajo de su nivel previo a la pandemia. Pese a todas las dificultades, que se resumen en la caída del 25,5% en las horas de venta, el grupo logró mejorar en 1,7 puntos el margen bruto a tipo de cambio constante que le permite un ROE del 8% y un ROCE del 10%. Destacan como factores positivos la buena gestión de existencias, que caen el 9%, y el ajuste del 17% en gastos operativos. La pregunta del millón es cómo evolucionarán las ventas online en un escenario pos-Covid, para poder valorar si el aumento del 77% este año es sustitutivo o complementario de la venta en tienda. Probablemente haya algo de los dos, y los datos de los próximos trimestres serán muy interesantes en relación para averiguarlo, pero el cierre de tiendas pone de manifiesto la idoneidad del canal online. Lo que sí parece claro a raíz de la evolución en el segundo y tercer trimestres de 2020 es que la capacidad de rebote del grupo es fuerte, lo que apunta a una salida de la crisis rápida y sólida. En 2020 Inditex ha hecho una exhibición de enorme fortaleza fundamental y 2021 se presenta como un año clave para evaluar el potencial del negocio online.

Efectos del Covid-19 en los mercados financieros. Javier Niederleytner y Álvaro Drake

¿Qué lecciones nos deja esta crisis a un año vista? Empecemos por analizar el camino de la renta variable. Sin duda, ha sido un año singular en el mercado de valores, pero en el que no nos queda más remedio que diseccionarlo, porque, como se dice en botica, ha habido de todo. Febrero/marzo de 2020 fueron unos meses desastrosos en todos los mercados de renta variable, pues los inversores consideraron que la pandemia sería mucho más importante de lo que en principio se pensaba que podría ser. Se produjeron desplomes en todos los mercados, citando, por ejemplo, que el índice Dow Jones cayó en apenas unos días de 29.000 a 19.000 puntos, o el Ibex 35 de 10.000 puntos a 6.100.

La historia nos ha enseñado que, en momentos de pánico, los inversores venden todo tipo de acciones, sin entrar en ninguna disquisición, muchas de esas órdenes eran generadas por mecanismos automáticos, ante la rotura de cualquier tipo de resistencia. Los mínimos se alcanzaron el 20 de marzo, gran punto de inflexión donde el mercado reaccionó principalmente por toda la batería de estímulos fiscales y monetarios que las autoridades no tardaron en anunciar.

Pero frente a la caída generalizada y en bloque de todas las Bolsas y de todos los valores, la recuperación no se iba a producir de esa manera. Los inversores empezaron a analizar cuáles iban a ser los ganadores y perdedores de esta pandemia que, sin duda, tenía todos los visos de quedarse un largo periodo entre nosotros, como así está siendo por desgracia.

Y empezó a desmarcarse como claro ganador el sector tecnológico, y todo lo relacionado con el comercio on-line. A finales de mayo, es decir, en tan sólo dos meses, el índice Nasdaq había recuperado toda la caída desde los niveles previos de marzo, y, abundando más, a niveles de hoy significamos que dicho índice ha doblado su valor desde los mínimos que alcanzó ese 20 de marzo. Mientras tanto, las cotizaciones de los valores ligados al turismo y los viajes, como hoteles. aerolíneas, empresas de cruceros, etc., siguen en precios muy alejados de sus niveles previos.

Sin duda, las lecciones que nos deja esta crisis provocada por el Covid-19 es que siempre hay ganadores y perdedores ante una determinada situación económica. El ejemplo más claro es el que nos ha dejado la empresa especializada en videoconferencias Zoom ante el auge que enseguida se vislumbró que tendría el teletrabajo.

También nos deja la visión de que la economía en general se ha deteriorado bastante, por lo que las políticas monetarias por parte de los bancos centrales seguirán siendo expansivas, o lo que es lo mismo, que los tipos de interés seguirán próximos a “0”. Ante esta tesitura, y las expectativas favorables de que las vacunas más pronto que tarde terminen con esta crisis, creemos que los inversores seguirán apostando por la renta variable durante este 2021.

Renta fija, tras un año de pandemia

Hace poco menos de un año, al publicar el IEB su informe de previsión anual, para tratar de anticipar los efectos de la previsible crisis que la pandemia ponía frente a nosotros, decíamos al hablar de las perspectivas sobre la renta fija: “Las recetas para este tipo de enfermedad económica, aunque novedosa, se conocen: masivo apoyo con gasto público y garantía de liquidez (…). Cuándo, cómo y cuánto; es la clave para aplicar la receta. Y de nuevo un criterio que suele dar buen resultado: cuanto antes, con decisión y “lo que haga falta”.

Un año después vemos que la realidad ha dado la razón a esa previsión, que, por otra parte, tampoco era muy audaz. La UE ha lanzado un ambicioso plan de ayudas, con la importante novedad del soporte solidario de la Unión a la consecución de esos recursos emitiendo deuda y la existencia de ayudas a fondo perdido; mientras el Presupuesto federal de Estados Unidos ha triplicado su volumen de déficit, con históricos planes de gasto no vistos desde el final de la Segunda Guerra Mundial.

¿Qué hemos visto y qué podemos esperar para los próximos meses? Consecuentes con los planes de ayudas vía gasto público, los niveles de déficit público y las ratios de deuda pública emitida sobre PIB se han disparado. Sin embargo, lo que no se ha visto en este año, y eso ha sido debido a las igualmente decididas actuaciones de los bancos centrales garantizando la ultraliquidez y extendiendo los planes de compra de bonos, ha sido el esperable repunte de las primas de riesgo de los países más golpeados por la crisis o en el mercado de corporates, que estaba en niveles récord de emisión a principios de la pandemia.

Las primas de riesgo de la deuda pública de Italia y España frente al bund alemán están en niveles mínimos (60 puntos básicos la prima española y 280 puntos básicos la italiana; lejos del récord de abril de 2020, en 154 y 279 puntos básicos respectivamente) y las primas de los corporates por debajo del investment grade han caído a mínimos históricos.

Cabe preguntarse, por una parte: ¿hasta cuándo podrán seguir “dopando” el mercado de deuda pública los programas de compras del BCE y la Reserva Federal? Nuestra opinión, a la luz de lo ocurrido desde el principio de los programas de compras, hace casi diez años, es que se mantendrán los niveles de tipos bajos, con la parte corta de la curva soberana en negativos en Europa y EEUU. Los balances de los bancos centrales no son infinitos, y eso se nota en el reciente repunte de rentabilidades de los treasuries que ha alarmado a Wall Street; sin embargo, las compras de bonos seguirán sin duda en el próximo año, aunque puedan moderar los importes, y eso seguirá soportando los precios de la deuda soberana.

Consideración aparte nos merece el mercado de corporates, para el que el soporte de los bancos centrales también es clave, pero donde sorprendentemente el número de defaults esperables, a la luz de la profundidad de la crisis, o no se ha producido o no parece que nadie los tenga en cuenta ni los tema, viendo como cotiza el índice del spread del crédito high yield (CCC y BB), en mínimos históricos, y para el que el desate de la pandemia apenas significó un breve repunte de unos pocos meses.

Ante esta situación poco racional, no descartamos que una posible moderación en los ritmos de compras de los bancos centrales, los repuntes de los bonos soberanos y la plasmación en mayores defaults de los efectos de la crisis haga repuntar las primas de riesgo golpeando el mercado de corporates.

Buen fin de semana.

David.

Nasdaq smart money flow by FGA

Comentario mercado 8 de Marzo

Hoy las Bolsas en Europa subirán cerca de un 1% recogiendo las subidas de la bolsa americana del viernes pasado de la mano de un buen dato de empleo y de la aprobación del plan de estímulo de 1,9 billones de dólares de Biden por parte del Senado, que ahora volverá a la Cámara de Representantes (votación mañana martes) y que supondrá un nuevo apoyo al consumo privado (cheques de 1.400 dólares). El dólar está en máximos del año cotizando por debajo del 1,19 dólares por euro.

Gráfico euro/dólar últimos 12 meses.

En el mercado del crudo, el precio del petróleo Brent sube un 2% hasta 71 dólares barril por un ataque iraní a instalaciones petrolíferas de Arabia Saudí, tras subir un 5% la pasada semana ante la disciplina productora de la OPEP+, en el año acumula una subida del 37%. Aunque los ataques habrían sido interceptados y la producción de crudo podría no haberse visto afectada, el barril de Brent recoge el mayor riesgo geopolítico.

Precio del petróleo Brent últimos 5 años.

En el plano macro, esta madrugada se ha publicado el dato de balanza comercial china mostrando un fuerte incremento en febrero en China de exportaciones (+50%) e importaciones (+14%), aunque muy condicionados por el cierre de la economía china a principios de 2020.El índice Hang Seng ha caído algo más de un 2%.

En el pasado se elogió mucho a los llamados “vigilantes de los bonos”, que merodeaban por los mercados mundiales en busca de países derrochadores para presionarles y que adoptasen una disciplina fiscal. Pero parece que los vigilantes han vuelto. El término fue acuñado originalmente por Edward Yardeni, antiguo economista de EF Hutton, a principios de la década de 1980, quien señaló que las ventas masivas de bonos podían obligar a actuar a los bancos centrales o a los gobiernos. El concepto fue inmortalizado más tarde por James Carville, un asesor del presidente Bill Clinton, que en 1994 declaró que desearía reencarnarse en el mercado de bonos para “intimidar a todo el mundo”.

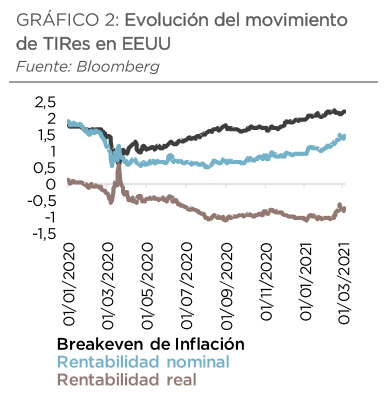

Pero en 2021 se ha producido una agitación desconcertante e intensa en el mercado de bonos. La rentabilidad de los bonos del Tesoro de EEUU a 10 años (seguramente la principal referencia a nivel mundial, ya que influye en los precios de prácticamente todos los demás activos de los mercados financieros) se ha disparado de menos del 1% a principios de año a más del 1,6% en medio de una agitada negociación.

A medida que la pandemia empieza a remitir, muchos gobiernos han prometido “actuar a lo grande” para estimular la recuperación y curar las cicatrices económicas del año pasado. Pero hay analistas que creen que los vigilantes de los bonos han vuelto y que podrían socavar la recuperación económica y desestabilizar los pujantes mercados financieros.

“Estamos en un nuevo mundo de excesos en política fiscal y monetaria y en este tipo de entorno es donde más actúan los vigilantes de los bonos. Su trabajo consiste en implantar de nuevo la ley y el orden en la economía cuando los bancos centrales y las autoridades fiscales toman medidas anárquicas. Y podría decirse que es lo que sucede ahora”, señala Yardeni.

El principal motivo de la venta masiva de bonos a nivel mundial es algo positivo: aunque las cicatrices económicas que ha dejado la pandemia del Covid-19 siguen siendo importantes, los grandes planes de estímulos financieros y el resurgir de la demanda debido a la llegada de las vacunas han provocado que los analistas estén mejorando sus previsiones de crecimiento para 2021. Muchos esperan ahora que en este año se produzca el mayor auge económico en generaciones.

Sin embargo, algunos temen que esto pueda reavivar finalmente las presiones inflacionistas. La inflación es la némesis de los bonos, porque erosiona el valor real de los tipos de interés fijos que pagan. Los bancos centrales han prometido no intervenir mientras el desempleo siga siendo elevado, pero la gran caída de los bonos indica que los mercados empiezan a ser escépticos respecto a esa promesa.

Por ahora, la mayoría de los analistas e inversores opina que aunque es probable que la inflación aumente en 2021, lo más seguro es que sea un fenómeno fugaz y no algo que vaya a suponer un serio problema a largo plazo para los mercados de renta fija.

JPMorgan Asset Management estima que las medidas de estímulos de los bancos centrales y los gobiernos ascendieron en total a 20 billones de dólares (16,7 billones de euros) el año pasado, es decir, más de una quinta parte del PIB mundial. Pero ahora hay economistas que temen que el paquete de gasto adicional de 1,9 billones de dólares que está preparando el Gobierno del presidente Joe Biden pueda sobrecalentar la economía estadounidense.

Pimco, la gigantesca gestora especializada en bonos, prevé que este paquete adicional de ayudas para mitigar las consecuencias del Covid incrementará el déficit presupuestario de EEUU a un nivel récord de 3,5 billones de dólares en 2021 y hará aumentar la tasa de crecimiento anual a más del 7%. Este ritmo de crecimiento sólo se ha alcanzado en tres trimestres desde la década de 1950, todos ellos en las décadas inflacionistas de 1970 y 1980.

Dan Ivascyn, director de inversiones de Pimco, se muestra escéptico sobre el aumento de la inflación, pero subraya que el entorno económico actual es único: “Hay muchos estímulos en un momento en que la economía empieza a mostrar cierta fortaleza. Y eso, comprensiblemente, pone nerviosos a los mercados de bonos”.

Importante esta semana:

El foco de atención estará en el IPC de febrero en Estados Unidos y la confianza consumidora de Michigan de marzo y en la actualización de previsiones de la OCDE (mañana).

Mañana la OCDE revisará sus previsiones económicas. Se espera que se confirme el mensaje de mayor crecimiento en Estados Unidos apoyado por los estímulos fiscales, mientras Europa seguirá más rezagado pesando en negativo la evolución de la pandemia y lentitud en el proceso de vacunación, así como el mantenimiento de las restricciones a la movilidad.

El jueves se reúne el Banco Central Europeo. Los analistas no esperan cambios en política monetaria, con el foco de atención en los comentarios sobre los recientes repuntes de TIRes (más intensos en EEUU que en Europa), y la posibilidad de ver una aceleración en las compras de deuda del PEPP con el fin de mantener unas favorables condiciones financieras e impulsar la recuperación.

También el jueves se reúne el comité asesor de la EMA para decidir sobre la vacuna de Johnson&Johnson contra el Covid-19, que previsiblemente contará con una opinión favorable, convirtiéndose en la cuarta vacuna contra el Covid aprobada en la Unión Europea, tras las de Pfizer/BioNTech, Moderna y AstraZeneca/Univ. Oxford.

Gastar hoy, pagar mañana. Tom Burns Marañón (Expansión de hoy).

Los conservadores británicos se han vuelto chavistas y han abrazado en sus Presupuestos la nueva ortodoxia de la pandemia: el gasto.

Nunca hay que minimizar la capacidad de sorprender que cobijan los conservadores británicos. Resulta que la “batalla de las ideas” se gana renegando el ideario y robando la ropa del adversario. Ya puede tomar nota el centroderecha europeo que no sabe muy bien lo que es ni adónde va.

Una vez más, el partido de Boris Johnson ha hecho gala de su afamado sentido práctico, o de su cinismo. Hay que olvidar la virtuosa prédica sobre la importancia del ahorro y de las finanzas equilibradas. Hay que decir más alto que nadie que la pandemia lo ha cambiado todo y actuar con contundencia.

El pragmatismo del Partido Conservador de Reino Unido es legendario y por eso ha gobernado más de cuarenta años en los últimos sesenta. Ideas las tuvo. Margaret Thatcher decretó que había que ser todo lo business friendly que se pueda a quienes más cotizan. Pero si los negocios se han vuelto catatónicos, tales principios se arrojan por la borda y pronto se procuran otros. A quien estorbe, se le cose a navajazos (nada personal, se entiende) que fue, en otras circunstancias, lo que le ocurrió a Thatcher. Esto es pragmatismo, y cualquier otra cosa es experimentar con gaseosa.

Rishi Sunak, el ministro de Economía a la ordenes de Johnson, acaba de anunciar una extraordinaria hoja de ruta para las finanzas públicas que consiste en gastar hoy y pagar mañana. Los hijos de Thatcher, que tienen una holgada mayoría en la Cámara de los Comunes, se han vuelto chavistas. Han acabado en el izquierdista punto de partida de quienes acuden al populista Foro de São Paulo. Los diputados Tory están encantados con el abrupto giro de ciento ochenta grados.

El volantazo es un certero signo de nuevos tiempos. La pandemia ha creado una nueva ortodoxia que substituye a la severa política económica que se impuso tras el crack de 2008. Los bajos tipos y el nulo temor a la inflación permiten todo el endeudamiento que se quiera, y a la hora de meditar, los dirigentes repiten solemnemente el mantra de “nadie se quedará atrás”.

La objeción al buenismo rampante subraya la peligrosidad de pensar que tan benigno clima – dinero barato a las puertas– ha llegado para quedarse. Pero es de mal gusto mentarla.

El correcto Sunak no anda descabellado. La presentación de su Presupuesto coincidió con el anuncio de que las escrupulosas reglas fiscales de la Unión Europea seguirán suspendidas hasta 2023. El consenso es que la prudencia puede esperar. Se debe gastar muy por encima de lo que se ingresa. Cuando la economía se contrae, la cautela equivale a la austeridad y este ejercicio es ahora tabú.

Se impone el Carpe Diem, el “Abraza el momento” que es el lema de Horacio que todo el mundo conoce. Sólo los estudiosos del latín, Johnson entre ellos, saben completar la cita del poeta: quam minimum credula postero, “y confía mínimamente en el futuro”. El Prime Minister es todo un académico de las lenguas antiguas, capaz de recitar esta oda de memoria. Pero dado su irrefrenable optimismo, Johnson discrepa de Horacio. Tiene plena confianza en el futuro y anima a su ministro de Economía.

El Gobierno de Reino Unido va a gastar muchísimo en los próximos dos años para incentivar el crecimiento de la economía y proteger el empleo que amenaza con evaporarse. Va a elevar la deuda a niveles no vistos desde la Gran Guerra del Catorce y la que estalló en 1939 cuando Hitler invadió Polonia. Hasta 2023, no se empezará a hacer frente a los préstamos que se han amontonado.

Dentro de dos años, de acuerdo con el Presupuesto de Sunak, el pagador del dispendio o de la inversión reparadora, según se mire, será el big business. El Impuesto sobre Sociedades se elevará entonces del 19% actual al 25%. Thatcher se estará revolviendo en su tumba. Y las mentes sensatas que han apostado por Brexit, si es que las hay, deberían pegarse un tiro.

En preparación para la ruptura con Europa, el Gobierno conservador de entonces rebajó el impuesto de sociedades del 28% al 20% y prometió fijarlo en el 17%. Gracias a ello Johnson no ha parado de hablar de global Britain. Reino Unido se convertirá en un abierto, poco regulado, vibrante y competitivo lugar para los negocios internacionales. Después del Presupuesto de Sunak, esto ya no está tan claro.

Llegado 2023, las finanzas del Reino Unido pueden estar hechas unos zorros, su ecosistema productivo comatoso y su sociedad, esclerótica. Europa seguramente estará igual pero al menos la Unión facilita alguna fuerza y los británicos estarán solos. Puede que Johnson vuelva a sorprender con otro triple salto mortal. Se dice que el pragmático Prime Minister reza como el San Agustín de las Confesiones: “Señor hazme casto pero no todavía, sed noli modo”. Hoy cualquier vaticinio es ocioso.

Feliz lunes y buena semana a todos!

Comentario mercado fin de semana 5 de Marzo

Mientras envío este mail ha salido publicado el dato de empleo de Estados Unidos de Febrero, mejor de lo esperado, nonfarm payrolls 379k Vs 198k esperado por los analistas y dato de paro 6,20% frente al 6,30% del mes anterior y 6,30% esperado por el mercado, eso ha llevado al bono a 10 años americano al 1,62%, superando el máximo del Febrero, ante el temor a que la Fed normalice la política monetaria antes de lo esperado por mejora de la situación económica o incluso por los repuntes de inflación… con lo que hemos vuelto al modo “Good news is bad news”… lo que son buenas noticias para los mercados y activos de riesgo son malas noticias por el temor al fin de las políticas monetarias expansivas…

Bono a 10 años americano hoy:

La volatilidad regresó a los mercados el miércoles y se mantuvo ayer jueves y hoy va por el mismo camino, con los rendimientos de la deuda soberana al alza. El Nasdaq lleva una caída del 10% desde los máximos de Febrero, ayer tuvo una fuerte caída, junto con el resto de Bolsas americanas después de que Powell compareciese en un webinar del Wall Street Journal sin ofrecer medidas concretas para frenar la velocidad de las subidas de las TIRs (ayer +8pb el bono a 10 años americano hasta 1,56%), aunque reiteró su discurso acomodaticio (dovish), espera repunte de inflación a corto plazo pero que no comprometería su objetivo medio de inflación del 2%, y objetivo de pleno empleo aún lejano, según dijo.

Más adelantada en la recuperación económica tenemos a China, que ha fijado un objetivo de crecimiento del PIB por encima del 6% para 2021, que parece conservador y podría responder a un menor apoyo monetario y fiscal dada la recuperación en V ya registrada por su economía hasta niveles pre-Covid. Por su parte, la reunión de la OPEP+ de ayer se saldó sin cambios para la producción de petróleo en abril frente a las expectativas del mercado de un ligero incremento de la oferta (1,5 millones de barriles al día). Esta disciplina productora, adecuándose al ritmo de recuperación de la demanda, fue recibido con fuertes alzas en el precio del Brent (ayer, +4% y esta mañana +1% adicional) hasta 67,5 dólares el barril, niveles no vistos desde enero de 2020.

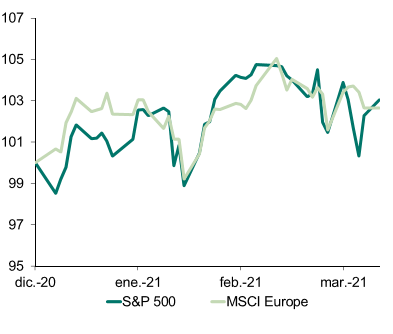

Hace muchísimos años que no sucede lo que está pasando en este comienzo de 2021. Las bolsas europeas baten a la estadounidense, compensando en una pequeña parte varios años de trayectoria más débil. El Euro Stoxx 600 de las principales cotizadas del Viejo Continente avanza más del 4% desde el 1 de enero, mientras que el S&P 500 lo hace menos de un 0,50%

Los analistas de Goldman Sachs creen que hay más recorrido para Europa. En sus estimaciones, el Euro Stoxx 600 puede ganar un 12% en el próximo año, llegando a 450 puntos. Goldman Sachs ofrece doce razones para su apuesta por Europa:

- Pese a la mejora de los últimos meses, el rebote de los parqués europeos tras el Covid-19 ha sido más pobre.

- Europa tiene más empresas a precios atractivos.

- Una recuperación de la economía global puede impulsar a los sectores cíclicos europeos.

- La Bolsa europea se beneficia cuando suben las expectativas de tipos de interés.

- La valoración de la Bolsa europea sigue presentando un fuerte descuento respecto a otras. La rentabilidad por dividendo en las Bolsas británica y española es de casi el 4%, frente al 1,5% de EEUU.

- Europa gana cuando hay un entorno de “reflación” a nivel global.

- El flujo de inversión extranjera está aumentando.

- El elevado número de empresas europeas con buenas ratios de sostenibilidad, factor de moda entre los inversores.

- Muchas compañías cotizadas en Europa tienen activos en EEUU, economía que va a crecer con fuerza.

- Aparición de más firmas tecnológicas europeas (Deliveroo va a salir a Bolsa, por ejemplo).

- El peso en los índices europeos de la banca, que será más rentable si suben los tipos.

- Por último, Goldman cree que la Bolsa europea es una buena vía para diversificar riesgos globales.

Nosotros llevamos unos meses apostando por un mejor comportamiento de Europa y de España frente a Estados Unidos, con una estrategia de opciones (PUTs compradas a Junio sobre el Nasdaq 100 y a Diciembre sobre el S&P financiadas con ventas de PUTs del Eurostoxx y del IBEX a Junio y a Diciembre), que nos está funcionando bastante bien, y por eso la SICAV le saca un 12% de rentabilidad en el año al S&P 500, y casi un 8% al Eurostoxx 50.

Importante esta semana:

Ayer hubo reunión de la OPEP+, como he comentado antes, en donde de forma inesperada se aplazó la entrada de más oferta en el mercado, provocando un +5% para el Brent que supera los 68 dólares el barril.

Gráfico precio del Brent últimos 5 años.

La Fed no es partidaria de intervenir, por el momento, en el mercado de bonos.En un evento organizado por el Wall Street Journal, el presidente de la Fed, Jerome Powell, restó importancia al reciente encarecimiento visto en el coste de financiación, alejando la posibilidad de una intervención de la autoridad monetaria que preside para detenerlo. Según Powell, la reciente subida en el coste de interés de la deuda “ha sido notable” pero atiende a una batería más amplia de indicadores para concluir que “las condiciones de financiación son favorables”. Powell cree asimismo que la inflación subirá a corto plazo, pero solo de forma temporal. El máximo mandatario de la Fed concluyó diciendo que el aspecto que no va a permitir es el endurecimiento persistente de las condiciones de financiación, alegando que si la situación cambiara la Fed tiene “herramientas listas para promover la convergencia con nuestros objetivos de inflación y empleo”.

Arranque cauteloso del Congreso Nacional del Partido Comunista en China que marca un objetivo de crecimiento sobre el 6% para 2021. El informe de Li Keqiang marca un perfil bajo para los objetivos gubernamentales de crecimiento en 2021. Incluye un retroceso en los apoyos fiscales con una reducción del déficit público del 3,6% al 3,2% además de disminuir la cuota de emisión de bonos de los gobiernos locales en un billón de yuanes respecto al año pasado. En cuanto a la inflación el objetivo del gobierno es del 3% y se marcará una política monetaria prudente de cara a 2021. Finalmente, se espera crear 11 millones de empleos en las ciudades y que la tasa de paro alcance el 5,5%. Como podemos apreciar se trata de objetivos modestos de cara a un 2021 donde la recuperación económica global debería aupar también a la economía China. La reunión continuará en las siguientes semanas donde los mercados estarán atentos a la publicación del nuevo plan quinquenal 2021 – 2025.

En la actualidad europea en torno a la pandemia, ayer conocimos que el Gobierno de Italia fue el primer país de la Unión Europea en esgrimir el nuevo Reglamento comunitario sobre restricciones a la exportación de vacunas para impedir la salida de un cargamento de 225.000 dosis de AstraZeneca con destino a Australia. El Gobierno de Mario Draghi, previa consulta a Bruselas a finales de la semana pasada, tomó la decisión “tras un incumplimiento de contrato” de Astrazeneca y en ningún caso se ha tratado de penalizar a Australia sino al grupo anglo-sueco, que no habría respetado lo estipulado en su contrato con el país transalpino.

El bono americano sigue cotizando por encima del 1,50%, y la correlación negativa con el SP&500, que alcanzó su nivel más bajo en los últimos 5 años, despierta incertidumbre en los mercados ante las previsiones de inflación. Por ello, es posible que la FED reduzca las compras de activos a partir del último trimestre del 2021.

Gráfico del Bono a 10 años americano últimos 2 años.

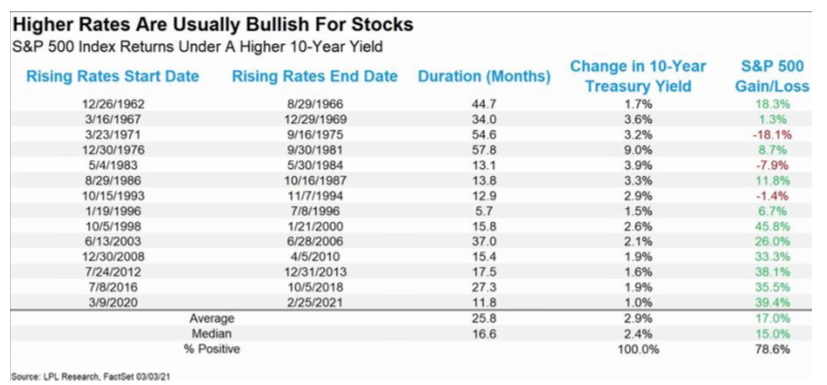

El aumento de las yields que tanto está asustando a los mercados históricamente siempre ha sido positivo para las Bolsas, como se ve en la tabla de abajo, veremos cómo funciona en esta ocasión:

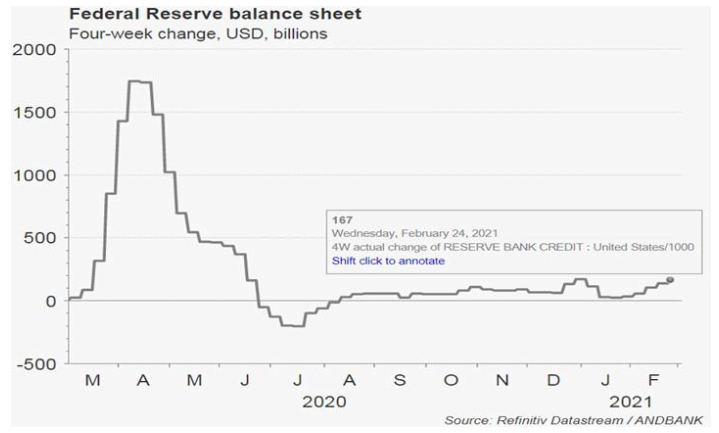

Detrás de las subidas de las rentabilidades de los bonos soberanos, además del Outlook económico mejorado, está una oferta de bonos nuevos (del Tesoro americano) que supera la demanda de la Fed, pero esto está cambiando. El paquete de estímulos de Biden contribuye a pensar en una oferta amplia y continuada, lo que empuja las TIRs al alza, por el lado de la demanda la FEd se ha relajado en sus compras de bonos en la parte final del 2020 e inicio del 2021 (empujando aún más la TIR). Este movimiento de la Fed probablemente sea generado por los últimos eventos de GameStop, Tesla, Bitcoin… No creo que la TIR se vaya a ir mucho más arriba, ya que la Fed volverá a actuar como se ve en el gráfico de abajo que podría volver a expandir su balance.

Además de la Fed también los bancos americanos podrán mantener la subida de la rentabilidad del bono limitada. Todos los estímulos anunciados por el Gobierno de Biden y que se vienen en los próximos meses, harán aumentar los balances de los bancos (vía depósitos), los bancos podrán nuevos préstamos, aunque la demanda parece limitada, sobre todo si los americanos no tienen necesidad de liquidez, o bien pueden comprar activos, y el activo que más suelen comprar es el bono del tesoro americano, y podrá ayudar a mantener la TIR controlada.

El precio del oro, activo refugio, está en mínimos a 1.698 dólares la onza. Las ventas del oro se suelen acelerar cuando mejoran las rentabilidades de otros activos, como la deuda pública. Actualmente también se está produciendo un trasvase de las inversiones a criptomonedas, como el bitcoin, dado que muchos gestores consideran que puede proteger sus inversiones al ofrecer cobertura frente a la inflación.

El FMI alerta sobre el peligro de perder 15 millones de empleos sin más apoyo público. Según las estimaciones del organismo, las políticas de estímulos masivas puestas en marcha por los gobiernos salvaron 30 millones de empleos en Europa, pero advierte de un incremento en las quiebras y la mora de no mantenerse estos programas. El FMI calcula que los déficits de capital son mayores en las microempresas y empresas pequeñas y que sin un respaldo adicional de los gobiernos, que cifran en torno a un 2-3% del PIB, peligran 15 millones de empleos en la región.

Esta semana Bernstein ha publicado un informe de estrategia en el que destaca que la inflación podría ser impulsada por la demografía en vez de por decisiones de política monetaria y fiscal, como defienden Goodhart y Pradhan en su libro de “The Great Demographic Rehersal“. Argumentan que la caída de la inflación en los últimos 40 años es el resultado de un gran incremento de la fuerza laboral. Provocado por la incorporación de China y del bloque de la URSS al mercado global, la incorporación de la mujer al mercado laboral y el baby boom de los 60. Son efectos one off con los que ahora no contamos. Los mayores niveles de paro post pandemia son deflacionistas. Pero el paro acabará bajando cuando se reabran las economías. Bernstein espera que las expectativas de inflación superen el 2% y recomiendan aumentar el riesgo en los portfolios para defenderse de la inflación. Recomiendan invertir en real assets, renta variable y oro. Y dentro de la renta variables en Value, Tecnología y salud.

Al final del mail os adjunto un artículo de Ignacio de la Torre analizando el movimiento de los bonos con las Bolsas muy interesante.

En otro orden de cosas, hay ruido de fondo en la negociación para que la UE entregue los fondos del Plan de Recuperación y Resiliencia a España, 72 billones EUR. aproximadamente, dado que van ligados a reformas estructurales en el mercado de trabajo y sistema de pensiones. Esperamos arduas negociaciones en las próximas semanas, habrá que ver hasta dónde llega la UE, con cada uno de los países para obligarles a hacer reformas, dada la importancia de los fondos

Análisis técnico de Renta 4 del IBEX 35: La superación de 8450 puntos favorece un tramo alcista de pocos meses hasta los 10.000 puntos.

El IBEX acomete zonas relevantes de resistencia en los 8450 puntos, encima de los cuales carece de resistencias hasta la zona de 9950-10100 puntos, origen de las caídas del año pasado. Los indicadores técnicos sugieren un movimiento acusado, por lo que la superación de la citada resistencia favorecería un tramo alcista rápido de pocos meses de duración:

INDITEX (Tenemos una exposición del 2,16%):

Publica resultados 4T20 el 10 de marzo. Aunque el trimestre empezó flojo, la segunda parte del mismo va a ser todavía peor por el efecto de las restricciones asociadas a la tercera ola de Covid-19, que han ido a más a finales de diciembre y todo el mes de enero. Los analistas esperan ventas 4T20 estanco -23%, EBIT -42%, BDI -42%. De cara a 2021 la visibilidad es baja porque la situación es excepcional pero la compañía sigue teniendo unos sólidos fundamentales, con una posición de caja importante y una estrategia de negocio que la crisis del Covid-19 ha demostrado ser acertada con su apuesta desde hace años del ecommerce y tiendas flagships.

Vista Alegre (Tenemos una exposición del 2%)

Ayer por la noche anunció que había ganado tres nuevos contratos de “private label” (marca blanca que fabrica para terceros como Ikea) por valor de 20 millones de euros para entrega durante 2T21, 3T21 y 4T21. Esto representa el 18% de las ventas consolidadas de la Compañía en 2020. Según el comunicado, los volúmenes acordados de Vista Alegre en private label ascienden ya a 45 millones de euros en 2021.

La compañía no ha dado muchos detalles sobre la naturaleza de los contratos. Sin embargo, dice que el 25% de la producción será para Asia, lo que me parece súper positivo ya que proporciona a la compañía con una mayor diversificación de mercado.

Las ventas consolidadas de febrero de 2021 disminuyeron un 33% interanual a 6.5 millones de euros, debido a los efectos de la pandemia, el primer trimestre del año será difícil para Vista Alegre, pero los nuevos contratos y la recuperación de la economía deberían revertir este efecto negativo. Vista Alegre está dando los pasos correctos al compensar las presiones minoristas a través de nuevos contratos. Además, Vista Alegre ha anunciado un conjunto de medidas para reducir costes debido a la situación actual de la pandemia en Portugal, incluyendo la extensión de los “ERTEs

Qué temen los mercados. Ignacio de la Torre. Economista jefe, Arcano Economic Research.

En su famosa carta anual, Warren Buffet avisa a los inversores de deuda “que les espera un futuro de desolación”. La semana pasada, los mercados experimentaron importantes convulsiones. El epicentro fueron las intensas caídas en la mayoría de los bonos soberanos, que provocaron subidas en su rentabilidad. Este proceso ha contagiado negativamente a las Bolsas, y en cierto sentido también a los activos emergentes. Veamos lo que está ocurriendo y entendamos qué de lo que ocurre insufla temor a los mercados.

El mundo presenta un PIB algo superior a los 80 billones de dólares. El total de los bonos emitidos asciende a unos 100 billones. Unos 15 billones en bonos cotizan a precios tan elevados que sus tipos de interés son negativos. El motivo es la compra masiva de bonos gubernamentales por los principales bancos centrales, la Fed, el BCE y el Banco de Japón. Otra parte relevante de los bonos generan tipo de interés positivo, pero inferior a la inflación esperada; es decir, que el tipo de interés real (el tipo de interés nominal menos la inflación) es negativo. Esto afecta no sólo a bonos gubernamentales, sino también a muchos bonos corporativos con grado de inversión (investment grade), que, al ser también elegibles para ser comprados por los bancos centrales, generan rentabilidades tan limitadas que no son capaces de rendir el equivalente a la inflación esperada. Si, por ejemplo, un inversor compra hoy un bono español a 10 años con un tipo del 0,5% y la inflación anual en ese periodo se sitúa en un 1,5%, cada año el inversor “perderá” un 1% en términos reales (poder adquisitivo). Por tanto, una inversión por ejemplo de 1.000 euros se traducirá en 900 en términos reales en diez años. Se habrá perdido un 10% en un activo “libre de riesgo”.

Un inversor que compra un bono gubernamental espera ser recompensado, al menos, con la inflación esperada, y en momentos normales con un tipo de interés real que hasta hace poco se situaba en el -1% debido al anémico crecimiento económico y el exceso de ahorro. Por muchos factores relacionados con los históricos estímulos monetarios y fiscales (unos 29 billones de dólares en total, los más intensos desde la Segunda Guerra Mundial), están subiendo las inflaciones esperadas (por ejemplo, la inflación media a 10 años esperada en EEUU por los mercados estaba en abril al 0,5%, y ahora al 2,2%). Por otro lado, y esto es muy importante, el tipo de interés real, que se situaba en el -1% hace dos semanas, ha variado los últimos días hasta llegar al -0,6%. Al subir la inflación esperada y el tipo de interés real, el precio de los bonos cae.

La semana pasada, en medio de este contexto, el Tesoro de EEUU fracasó en una importante subasta de bonos a siete años. El motivo es sencillo: no ofrece el tipo de interés suficiente para compensar estas tendencias. El fracaso de la subasta del Tesoro más importante del mundo generó un pánico vendedor de bonos, lo que se tradujo en pérdidas en esta importante clase de activo. Además, este incidente no se circunscribió a EEUU. Los bonos gubernamentales cayeron en Japón, Australia, Nueva Zelanda, Alemania, Francia, España… La caída de estos bonos se replica en los bonos investment grade, ya que éstos se mueven en un porcentaje muy elevado idénticamente igual a los bonos soberanos. Por eso, muchos índices de bonos están en rojo en lo que va de año.

‘Coste de capital’

¿Cuál es el riesgo para la renta variable? Las empresas cotizadas en teoría deben valer el equivalente a los flujos de caja libre que generan a futuro, descontados a valor presente. Para “traer” esos flujos del futuro al presente se utiliza el “coste de capital”, un porcentaje o coste que depende en un primer escalón de la rentabilidad de los activos “libres de riesgo”, en general el bono soberano a diez años. Por eso, cuando suben los tipos de interés bajan las Bolsas, porque aumenta la tasa de descuento. Pues bien, aunque las Bolsas no estén hoy baratas en términos absolutos, en términos relativos al bono no se puede afirmar que estén caras, ya que los bonos en general cotizan a los precios más elevados de la historia, lo que desplaza el ahorro desde bonos a Bolsas. Sólo en el caso en el que se produjera una debacle del precio del bono, aumentando por tanto intensamente su tipo de interés, se produciría una fuerte debilidad de las Bolsas. Para que esto ocurra haría falta que la inflación superara la banda de confort de los bancos centrales, que en mi opinión se situará unos años entre el 2% y el 3%. Si este fenómeno se produjera, los bancos centrales tendrían que subir tipos, dejar de comprar activos en el mercado y adelantar la reducción de sus balances. Es un riesgo aún minoritario (la Fed de Minneapolis estima que las posibilidades de este escenario son cerca de un 25%), pero muy relevante.

Buffet dijo hace mucho que los tipos de interés son a la valoración lo que la gravedad es a la materia. Eso es lo que temen los mercados.

Comentario fin de semana 26 Febrero

Fuertes caídas en las Bolsas en Estados Unidos ayer y en Asia esta madrugada, Europa también cae hoy, aunque menos que la bolsa americana ayer, recogiendo la intensa subida de Rentabilidades de los bonos soberanos (EEUU 10 años llegó al 1,60% vs 1,90% pre pandemia, esta mañana se modera hasta 1,48%). Es normal el nerviosismo de los mercados por la rapidez del repunte de rentabilidades de la deuda, pero no debería haber una subida descontrolada de TIRes que haga descarrilar la tendencia alcista de las bolsas en el medio plazo.Los bancos centrales deberían incrementar el ritmo de compras de deuda si es necesario (tal y como hizo ayer el Banco de Australia y sugirió también Philip Lane, el economista jefe del Banco Central Europeo) para mantener unas favorables condiciones financieras e impulsar la recuperación. En el mercado se incrementan los temores a repunte de inflación y que los bancos centrales comiencen una política monetaria de rebaja de compras de deuda como ya hicieron en 2013 desde la Fed, al final del mail os adjunto un artículo en el que se analiza la posibilidad de que haya un nuevo tapering de deuda en Estados Unidos (“Taper tantrum” 2: ¿está al caer?).

Hoy habrá varios eventos importantes de cara a las próximas semanas, la primera será la votación del plan de estímulo fiscal de Biden (se espera la aprobación al menos parcial de los 1,9 billones de dólares, además se celebra la reunión telemática de banqueros centrales y ministros finanzas del G20 (los mercados esperan que reiteren su compromiso con el mantenimiento de los estímulos monetarios hasta que se consolide la recuperación, apoyados también por una inflación estructural contenida y además hoy se espera la decisión de la FDA sobre la autorización de emergencia de la vacuna de Johnson&Johnson (se espera que apruebe a la vista del informe ya conocido de seguridad y efectividad de hace dos días).

Lagarde afirmó el lunes que están monitorizando de cerca los tramos largos de la curva con el fin de evitar un repunte excesivo de TIRes que cuestione la incipiente recuperación económica. Si es necesario, el BCE intensificaría sus compras de deuda para mantener unas favorables condiciones financieras.

Continúa la mejora de indicadores adelantados de ciclo, ayer la IFO alemana y hoy la confianza consumidora del Conference Board en Estados Unidos, lo que seguirá apoyando la rotación progresiva hacia ciclo en el medio plazo.

En cuanto a la pandemia parece que el sentimiento está cambiando, con la producción de vacunas acelerándose y con los planes de Reino Unido de reapertura que ahora comento. No obstante, Ángela Merkel, pide calma y paciencia con las reaperturas. Mientras tanto el ritmo de vacunación de la Unión Europea se espera que mejora en los próximos días gracias a los nuevos acuerdos con Pfizer y Moderna que permitirán doblar la llegada de vacunas en marzo.

Reino Unido anunció este lunes un plan de reapertura cautelosa y gradual (en 4 fases) con el fin de ir comprobando la evolución de la pandemia a medida que se vayan retirando las restricciones a la movilidad, con el objetivo de que la salida de su tercer confinamiento (vigente desde principios de enero) sea irreversible. El objetivo es conseguir una apertura total de la economía a partir del 21 de junio (viajes internacionales el 17 de Mayo).

Si hay algo que caracterizar este año sería el aumento de los rendimientos de los bonos y los precios de las acciones, hasta esta semana, la Bolsa americana ha caído esta semana un 2% y la europea un 1% recortando los avances que llevaban este comienzo del 2021.

Hasta hace poco, la composición de estos rendimientos crecientes de los bonos gobierno ha sido una de expectativas de inflación crecientes, lideradas por la perspectiva de un paquete fiscal de gran éxito en EEUY y el despliegue exitoso de las vacunas contra el coronavirus en lugares como EEUU y Reino Unido.

Los mercados de renta variable y crédito han hecho caso omiso de este movimiento por considerarlo en gran medida una buena noticia, hasta esta semana. Los bancos también han disfrutado de una curva de tipos más pronunciada. Es interesante, entonces, que al final de la semana pasada el otro componente de los rendimientos nominales (rendimientos reales) subió por primera vez en meses. Esto no es motivo de pánico, pero en particular la Bolsa dejó de recuperarse. Los rendimientos reales son (obviamente) todavía muy bajos, el promedio está más cerca del 1,5% desde que este tipo de valor se emitió por primera vez en 1996, pero ciertamente vale la pena observar una tasa de descuento creciente por su efecto en los mercados de riesgo.

Los 12 valores que ganarán con la ‘gran reapertura’, según Goldman Sachs.

Hay varios sectores que no superan todavía la depresión en Bolsa. Mientras sigue la euforia en la tecnología y las renovables, y se empiezan a recuperar bancos y petroleras, industrias muy tocadas por la pandemia como distribución, promoción inmobiliaria, turismo, hostelería y transporte cotizan con un amplio descuento. La remontada de las empresas de estos ámbitos depende del ritmo de recuperación de la actividad normal conforme se ponga coto al Covid-19 según Goldman Sachs. Para anticipar ese momento, los analistas de Goldman Sachs han creado un índice que mide el grado de “reapertura” de la economía europea, y los valores que más pueden beneficiarse cuando se levanten las restricciones a la movilidad y a las reuniones en público. Dicho índice no da motivos para la euforia. El grado de normalidad en Europa de los sectores y actividades incluidos en esta nueva referencia (viajes, nivel de tráfico rodado, visitas a restaurantes, por ejemplo) todavía está un 65% por debajo de los niveles pre-Covid. De hecho, el índice está peor que en diciembre (-50%) pero mejor que los momentos más duros del confinamiento de abril de 2020 (-85%). Por países, España está algo mejor que la media, con una actividad un 57% inferior a la de antes de la pandemia. En Alemania es del -71% y en Reino Unido, del -64%.

Ante la posibilidad de una “gran reapertura”, que vaya mejorando el índice, Goldman Sachs ha elaborado una lista con los valores de Bolsa que más se pueden beneficiar. Desde enero de 2020, este grupo ha ido un 20% peor que el conjunto del mercado.

A su vez, de esa relación, el banco americano elige doce nombres que pueden liderar la remontada. Hay dos valores españoles, IAG y Amadeus, junto a Airbus, Diageo, H&M, Swatch, RELX, BP, British Land, Vinci, Flughafen Zurich y WH Smith. En un segundo escalón, otras firmas españolas que pueden ganar con la reapertura son Prosegur, Inditex, Repsol, Colonial, Merlin, Aena y ACS.

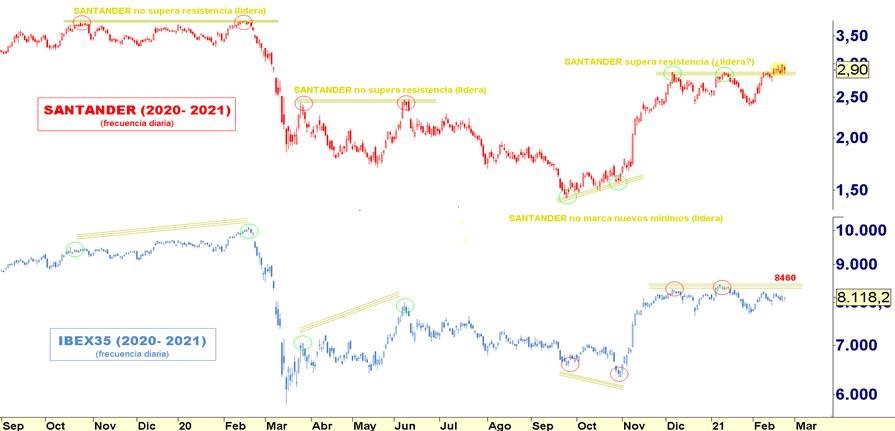

¿Lidera Santander la ruptura de los 8450 puntos del IBEX35? Análisis técnico de Renta 4.

En el gráfico inferior se aprecia la evolución de Santander (Tenemos una exposición del 2,22%) y el IBEX35 desde mediados de 2019. En las últimas sesiones la acción del Santander está siendo capaz de superar la resistencia de los últimos tres meses, mientras que el IBEX35 se mantiene debajo de la misma, situada en 8460 puntos. En los últimos años, el Santander ha venido liderando los grandes movimientos respecto a su índice, lo cual indica que podría estar adelantando una ruptura al alza del IBEX.

Importante esta semana:

El miércoles la FDA afirmó que la vacuna de Johnson&Johnson es segura y efectiva en un 72%. Y hoy viernes dará su recomendación positiva sobre la autorización de comercialización de la vacuna.

El precio del petróleo continúa su subida y el precio del Brent ya se situó esta semana por encima de los 67 dólares el barril, niveles que no veíamos desde el 2018, y podría limitar la recuperación económica, al final del mail os adjunto un artículo de Rafael Pampillón analizando esta subida y si tendrá continuidad.

Precio del petróleo Brent últimos 5 años.

En Estados Unidos, el presidente de la Reserva Federal, Jerome Powell, compareció esta semana en el Senado el marte sy en el Congreso el miércoles, de sus declaraciones se desprende que no hay prisa para retirar los estímulos monetarios. Aunque prevé una aceleración importante del crecimiento (+6% en 2021), aún existen 10 millones de parados (tasa de paro 6,3% vs 3,5% pre pandemia) y una debilidad intensa en determinados sectores (restauración), lo que justifica el mantenimiento de estímulos, especialmente al no esperar repuntes intensos ni sostenidos de la inflación a pesar del mayor estímulo fiscal.

En Inglaterra la inflación se situó todo el 2020 por debajo del 1% gracias a una débil demanda, unos bajos precios de la energía y unas rebajas de impuestos. El siguiente gráfico muestra cómo estos factores contribuyeron a una baja inflación, que comenzó el 2020 en el 1,8% antes de alcanzar el 0,20% en Agosto. Está a 0,70% en Enero del 2021. Los analistas de Bloomberg estiman que este año 2021 llegue a alcanzar niveles por encima del 2%.

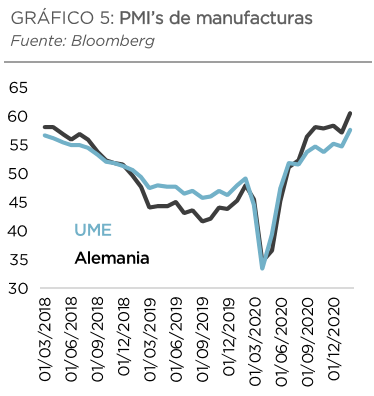

Indicadores PMI: Los PMI (Purchasing Manager Index) siguen mostrando un sector manufacturero muy sólido (especialmente en Alemania), gracias a la sostenida demanda de bienes, y un sector servicios lastrado todavía por las segunda/tercera ola del virus. El Reino Unido nos da motivos para la esperanza, con un sector servicios que ya muestra señales de estabilizarse gracias a una exitosa campaña de vacunación.

Como he comentado antes la Reserva Federal sigue ignorando el repunte de inflación. La capacidad de la Reserva Federal (Fed) para mantener los tipos bajos durante un tiempo largo se apoyan en dos cambios recientes: desde el año pasado el objetivo de inflación es un promedio con horizonte temporal de medio plazo (por lo que no reaccionará ante repuntes de inflación que compensen la baja inflación del año pasado), y su objetivo de empleo ha pasado de ser “pleno” a ser de “máximo” (ya no se fija sólo en la media nacional, sino también en la distribución dentro de distintos grupos étnicos). Algunos factores técnicos podrían dar volatilidad al mercado si no se explican bien: el Tesoro va a emitir menos papel a corto, lo que puede provocar que los tipos muy cortos se sitúen en negativo por falta de oferta, obligando a la Fed a actuar para mantenerlo positivos (quiere evitar tipos negativos a toda costa). Esta peculiar situación no debería entenderse como una subida de tipos.

La transición desde la represión financiera a una política fiscal activa está empujando los tipos de interés a 10 años al alza. La mejora de expectativas económicas apunta a una subida de ratings que nos hace sentir tranquilos en nuestro segmento de crédito favorito (BBB-BB), donde estamos invertidos a través de dos fondos. Además, el movimiento al alza ha sido rápido y le veo poco recorrido adicional desde estos niveles.

El bono a 10 años americano en 1,50%, nivel que no veíamos desde Febrero del 2020.

Fuente: Mutuactivos.

TELEFONICA (tenemos una exposición del 1,71%):

Publicó resultados del 4T20 el jueves por encima de lo esperado por consenso en todas las líneas. Las ventas del 4T20 caen un -12% (-2% orgánico) con España cayendo un -2,9%, Alemania +2,7%, Reino Unido -9,5% (-5,2% orgánico), Brasil -30,1% (-1,6% orgánico), Infra +4,7% (+11% orgánico) y Latam -20,4% (-2,5% orgánico). El EBITDA 4T20 crece un +2,2% (-2,8% orgánico). El FCF del 2020 alcanza los 4.794 millones de euros, con 1.993 millones en 4T20 (+13,2%) lo que permite una reducción deuda de 2.516 millones de euros en 2020 (-6,6%, y reducción de 1.449 millones en 4T20) hasta los 35.228 millones de euros (DFN/EBITDA 2,79x). Incluyendo otras iniciativas inorgánicas (venta de Telxius y fusión en Reino Unido) la DFN se recortaría 9.000 millones adicionales (hasta los 26.000 millones de euros). Respecto al guidance para el 2021 esperan estabilización de ventas e ingresos (vs -1,5%) y CAPEX/Ventas cerca de un 15%. Anuncian un dividendo por acción para 2021 de 0,3 euros por acción (-25% vs 2020 y vs 0,314 que esperaba el consenso) en scrip voluntario, además de la amortización de un 1,5% de autocartera. La compañía sigue reduciendo deuda y vemos catalizadores (venta de activos) con los que puede zanjar definitivamente esta preocupación del mercado.

AB INBEV (tenemos una exposición del 2%):

Publicó resultados del 4T20 mixtos con un comportamiento en EBITDA mejor de lo esperado por los analistas (-5,2% vs -10,1% consenso) pero con evolución LfL algo más débil (-2,4% LfL en 4T20 vs -1,0% esperado), por NorteAmérica (28% EBITDA), penalizada por la segunda ola del Covid-19 . En positivo, Middle America (32% EBITDA) y South America (28%), con muy buena evolución LfL superando expectativas. Destacar también positivamente el aumento en cuota en 66% de sus mercados, entre ellos Brasil, China y México. Mientras, en Estados Unidos ésta se reduce muy ligeramente (-15 pbs en 4T20 vs estabilidad en 3T), que se debe nuevamente al impacto del Covid-19 en 4T20. Para 2021 tan solo dan indicaciones de volver a registrar crecimientos desde el top-line (vs +7,7% consenso), con presión en márgenes (vs 37,4% consenso vs 37% en 2020) por mayor equilibrio en volúmenes/precios y mayores costes de materias primas.

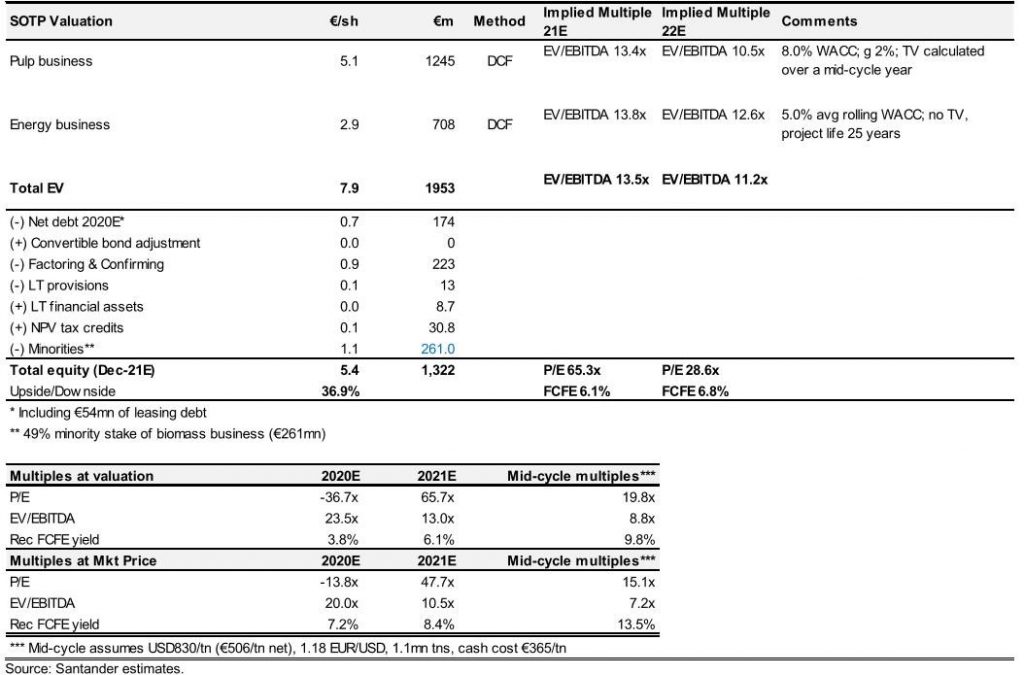

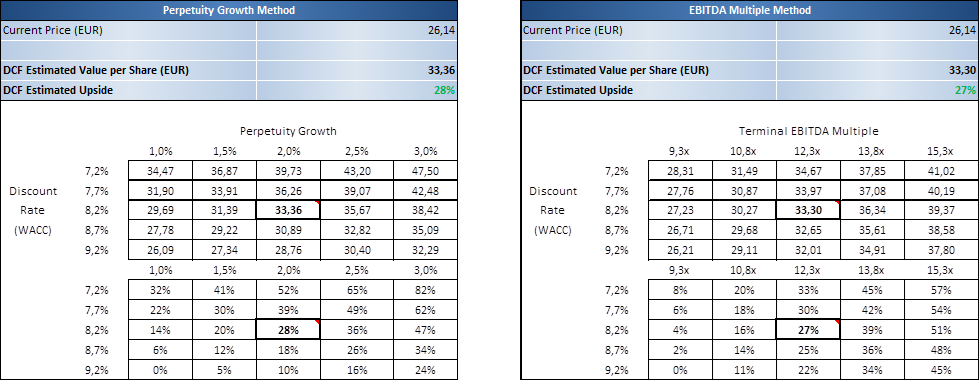

ENCE (Tenemos exposición del 2,72%): Publicó resultados del 4T20 el martes por la tarde.

Mejores en Ventas y EBITDA de lo esperado por los analistas (24,1 millones euros de EBITDA vs 17,7 consenso), las ventas crecieron un 21% interanual en el 4T20 (Se espera un incremento del 6%) y cayeron en el global del año un 4%, también fueron mejores de lo esperado en Deuda Financiera Neta (178 millones de euros vs 189 esperado por el consenso por menor descuento de venta, mejor cashcost, menor impacto negativos de otros costes y provisiones y mejor comportamiento del circulante). Por divisiones, en la de celulosa EBITDA de 6,8 millones de euros, Energía presentó resultados en línea (creciendo el EBITDA +69%), la acción subió con fuerza el miércoles y acumula un +24% en 2021 (+2,45% vs IBEX) impulsado sobre todo por el repunte de la celulosa (+15% vs cierre 2020) mientras el mercado seguirá pendiente de la resolución judicial sobre la prórroga de Pontevedra.A nivel de resultado neto, la plusvalía de 32 millones de euros procedente de la venta de la planta de Termollano lleva un beneficio de 17 millones que serían -15 millones sin dicho extraordinario, mientras en el acumulado del año la pérdida es de -26 millones y -58 millones de euros recurrentes. De cara a 2021, la Compañía ha asegurado un precio 773 $/tonelada para la venta de 247.000 toneladas de celulosa, 93 $/t por encima del precio medio de referencia en Europa en 2020. Subió más de un 6% ese día a niveles que no se veían desde Mayo del 2019.

Tras sorprender al alza con sus resultados y subir el miércoles que los publicó un 6,04%, la compañía ofreció una conferencia con analistas e inversores, repasando los mismos y explicando sus planes y perspectiva futura. Entre los principales mensajes del management, destacan: la fortaleza mostrada por el mercado. Tras las subidas del 15% interanual en Europa y del 30% en China en BHKP, los grandes productores continúan anunciando subidas para marzo, por encima de los 900 dólares por tonelada en Europa y 700 dólares por tonelada en China, destacó también en la conferencia las mejoras operativas mostradas en celulosa, donde tras haber mejorado el guidance de cash cost (375 eur/t vs 373,7 eur/t logrado), guían hacia un objetivo 2021 de 360 eur/t (vs 370 eur/t anterior), también destaca la solidez del balance y su posición de liquidez tras la venta del 49% de Ence Renovables y de la planta de Termollano, la atractiva cartera de proyectos tanto en celulosa como en energía, a la espera del fin de la pandemia para reiniciarla en el primer caso, y sujeta al calendario de subastas de renovables en el segundo y el liderazgo en sostenibilidad, reconocido tanto por MSCI, mejorando su rating hasta AA, como por Sustainalytics, otorgando una puntuación ASG de 82/100.

LOGISTA (Tenemos exposición del 2,40%): también publicó resultados del 4T20 el martes por la tarde.

La compañía tiene claros catalizadores a corto plazo: crecimiento en los negocios de Pharma, comercio electrónico y de productos de conveniencia, posibilidad de M&A en el segmento de Pharma y, en menor medida, en tabaco, posible reestructuración de la división de otros productos en Francia y potencial de mejora con las nuevas categorías de tabaco. Los contratos de distribución de las vacunas en España tendrán un impacto positivo, pero limitado en las cuentas de Logista en los próximos 3 años (ventas económicas de entre el 1,0/1,5% y en el rango del +0,4/0,6% a nivel de EBIT ajustado). Sin embargo, Logista saldrá reforzada de esta pandemia, sirviéndole como catalizador para potenciar el negocio de Pharma, uno de los pilares estratégicos de la compañía. Logista cuenta con una atractiva retribución al accionista sostenida en el compromiso de repartir un payout mínimo del 90%, cifra que no ha dudado en aumentar hasta el 100% para mantener el dividendo por acción. En la actualidad, la rentabilidad por dividendo supera el 7,0%. Uno de los pilares de la estrategia desde hace varios años es mejorar su posicionamiento dentro del entorno ESG. Los frutos están llegando en forma de muy buenas calificaciones por parte de entidades especializadas de calificación obteniendo AA por parte MSCI (segunda mejor calificación), pero los inversores todavía no la tienen dentro del foco de compañías del sector ESG.

PROSEGUR (tenemos una exposición del 2,30%):

Ha publicado hoy resultados del 4T20 afectados por los extraordinarios de la venta del 50% del negocio de alarmas en España (ya conocido y cuyo impacto es excluido en las cuentas subyacentes) y un write off en Prosegur CASH no esperado (no recurrente y sin impacto en caja) que, excluyendo estos efectos habrían estado en línea en ventas y mejores en EBIT que lo esperado por los analistas (+4% vs consenso), y mejores en deuda (1.079 millones de euros vs 1.145 millones esperado por los analistas, incluyendo IFRS16 y deuda aplazada por M&A).

Así, las ventas caen un -17,5% (en línea con lo esperado) con un crecimiento orgánico de +0,1% y un -4,8% en inorgánico, impactando negativamente un -12,8% el tipo de cambio (incluye efecto de la hiperinflación en Argentina). A nivel EBIT las caídas son de un -32% (vs -25,1% consenso), situándose el margen en 6,5% (vs 7,9% en 2019). Excluyendo el impacto de los planes de eficiencia en CASH (-29 millones de euros de coste) la caída en márgenes habría sido de tan solo -60 pbs. El BDI alcanza los 59 millones (-48% vs 2019) mejor de lo esperado (-47% consenso).

Por negocios:

CASH presenta unos resultados que, ajustado por un write off (sin impacto en caja y no recurrente) habrían estado en línea con lo esperado

Seguridad habría estado en línea en ventas y un +9% mejor en EBIT que nuestra estimación

Alarmas se aprecia un crecimiento orgánico de +16% en ventas, aunque el crecimiento de suscriptores ex MPA en el último trimestre habría sido plano por las restricciones a la movilidad impuestas por el Covid-19 en los mercados en los que opera (mientras MPA crece un +9% en un trimestre), aunque el crecimiento en el año estaría en línea con nuestra estimación.

La DFN se eleva a 1.079 millones de euros, lo que sitúa el endeudamiento en 2,4x DFN/EBITDA (vs 1,7x a cierre 2019). Se observa un mejor comportamiento del circulante que más que compensa un mayor CAPEX del esperado.