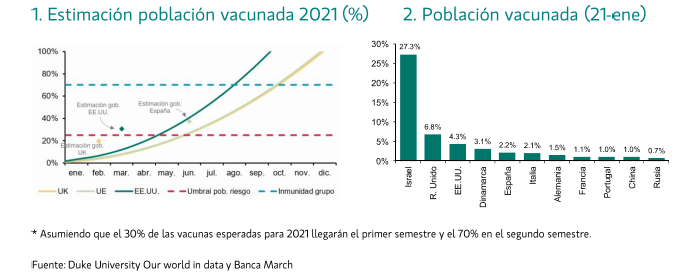

Este primer trimestre del año será un periodo marcado por la volatilidad, como estamos viendo, y no sólo en los activos de riesgo como la Bolsa y los precios de las materias primas, sino también en las divisas y en el mercado de deuda, por las dudas que se plantean sobre la velocidad de la recuperación económica. Encaramos el nuevo año con una aceleración de la pandemia y más restricciones de movimiento en muchos países (Reino Unido, Portugal, Alemania o España), las estimaciones de producción y las tasas de efectividad anunciadas por Pfizer, Moderna y Oxford/Astrazeneca indican que, para verano, cerca de la mitad de la población de las principales potencias desarrolladas estarán inmunizadas y, para finales del tercer trimestre, se alcanzará la inmunidad de rebaño.

Será un proceso paulatino, en el que primero se conseguirá reducir la mortalidad, debido a la inmunización de los grupos de más riesgo y posteriormente llegará la disminución en la propagación del virus, que permitirá que la economía se normalice gracias a que una buena parte del ahorro acumulado por los hogares durante los últimos meses, se pondrá en funcionamiento.

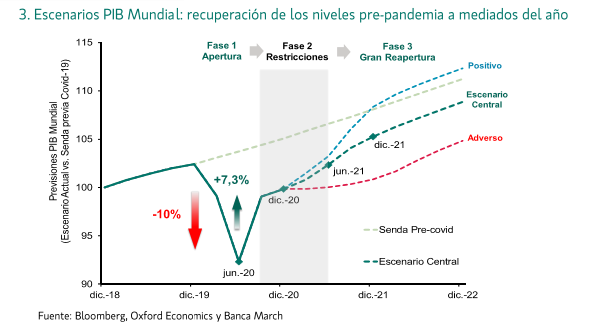

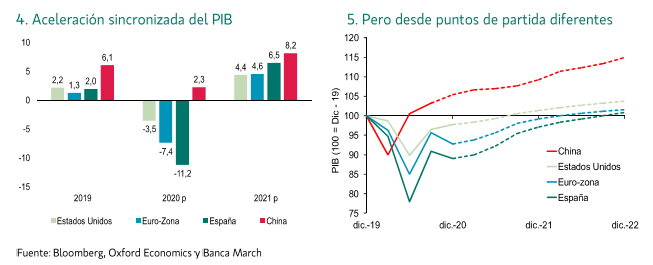

La media de analistas de Bloomberg y Oxford Economics consideran que el PIB Mundial crecerá un 5,20% en 2021, recuperando los niveles anteriores a la crisis del Covid-19 en el tercer trimestre, debido a la contribución, principalmente de China.

Aunque este crecimiento del PIB aunque sea sincronizado tendrá ritmos diferentes dependiendo de los países.

De todos modos esta tercera ola que estamos sufriendo hará que la velocidad de ese crecimiento no sea muy elevada.

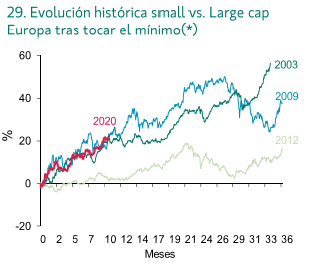

Las compañías pequeñas y medianas están mejor posicionadas para aprovechar la recuperación frente a las grandes. Los sectores más cíclicos y las medianas y pequeñas compañías deberían hacerlo mejor según vaya habiendo más visibilidad sobre la evolución macro, sobre todo a partir del tercer trimestre del 2021.

En Alemania, el partido CDU ha elegido a Armin Laschet como nuevo responsable del Partido, el candidato más cercano a Merkel. Sin embargo, no es seguro que acabe siendo la alternativa a Merkel en las elecciones del 26 de septiembre por la coalición CDU/CSU porque el candidato del partido hermano, Markus Söder, también se ha propuesto para el cargo. La decisión no se tomará hasta abril.

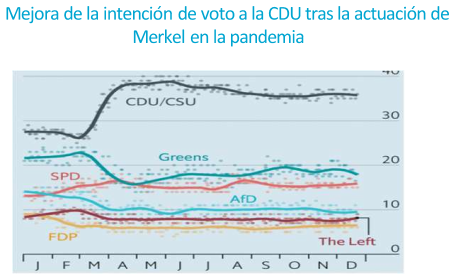

La política alemana ha cambiado mucho desde enero. Entonces la coalición CDU/CSU de centro derecha estaba perdiendo relevancia. Desde entonces, la gestión de la Canciller de la pandemia (el 18 de marzo la declaró el mayor reto del País desde la Segunda Guerra Mundial), su acertada presidencia rotativa de la UE (acuerdo comercial con Reino Unido incluido) y su intercesión para conseguir aprobar el fondo de Reconstrucción de la UE, han hecho despegar la intención de voto a la coalición CDU/CSU (ver gráfico). El futuro Líder, sea Laschet (CDU) o Söder (CSU) tendrá difícil emular a Merkel.

Laschet es un abogado Católico del noroeste alemán (Renania del Norte Westfalia), el estado más poblado de Alemania. Es una antigua región industrial reconvertida en centro logístico por su frontera con Holanda que gobierna en coalición con los Demócratas Libres. Su gestión durante la crisis del COVID ha sido criticada, y se le ha acusado de haber ganado las elecciones del partido gracias a que los delegados del CDU prefieren pocos cambios para mantener su status. Su mayor baza para ser elegido frente a Söder es que es el candidato del mayor de los dos partidos (CDU vs CSU). Pero también ha sido alabado por su capacidad de negociación con otros partidos, por ser muy pragmático, y capaz de convertir a sus oponentes en miembros de sus gobiernos. También ha sabido compensar su orientación pro industria con los requerimientos climáticos de los electores. Por ahora, Laschet se debe centrar en unir su partido ya que sólo ha derrotado al candidato más a la derecha (Merz) por un estrecho margen (52,8% vs 47,2%). El resultado demuestra que parte del Partido quiere girar más a la derecha tras los 15 años de Merkel.

Importante esta semana:

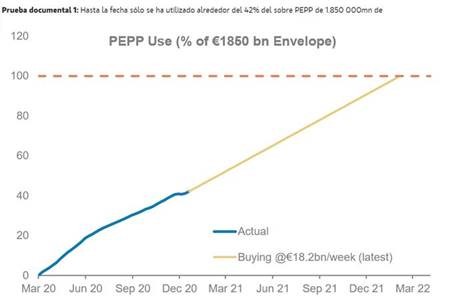

Ayer en la reunión del Banco Central Europeo el BCE no sorprendió al mercado al mantener las medidas de política monetaria inalteradas ratificando, entre otras cosas, el tamaño del PEPP (programa de compras de la pandemia) en 1,85 billones de euros hasta Marzo del 2022. En su comparecencia, la presidenta del BCE, Largarde, se mostró cauta en su mensaje y reconoció que la economía se está comportando en línea con lo esperado. La presidenta advirtió que la política fiscal es imprescindible y debe ser ambiciosa para respaldar las condiciones crediticias. Finalmente, como es habitual, Lagarde dejó la puerta abierta a ajustar absolutamente todas las herramientas de política monetaria de ser necesario. (Al final del email adjunto un artículo de opinión de hoy sobre la reunión del BCE).

El ”flamante” nuevo presidente de USA, Joe Biden, empezó tomando nuevas medidas en todos los ámbitos, aunque su estrategia inicial parece dirigida inicialmente a anular todas las tomadas anteriormente por Trump. Así mismo, presentó una estrategia nacional para combatir el coronavirus y dijo que es probable que la pandemia se cobre otras 100,000 vidas aproximadamente durante el próximo mes

En UK, Boris Johnson señalo que el tercer bloqueo del Reino Unido podría durar hasta el verano, desdiciéndose de sus anteriores declaraciones donde comento que volvería a la normalidad en abril, incluso cuando el programa de vacunación masiva continuó expandiéndose para llegar a 5 millones de personas.

Todo parece indicar que la euforia inicial de los mercados, tras las noticias de las vacunas, se están moderando. La tercera ola junto con los datos de vacunación efectiva, ponen en duda una posible recuperación económica rápida y por tanto la evolución de los mercados no parece que vaya a ser tan positiva en un primer momento.

La Comisión Europea publicó el martes una estrategia (Communication: The European economic and financial system: fostering openness, strength and resilience | European Commission (europa.eu)) para fortalecer el papel de Europa como potencia económica mundial, esto se lograría con la ayuda del fortalecimiento del papel internacional del euro.

Evidentemente la agresiva política de sanciones de EEUU de estos años no daba nada más que desventajas a favor del dólar, y desde hace un tiempo utilizaba el control sobre los pagos en dólar para hacer cumplir su política de sanciones, la motivación de la comisión europea es comprensible, pero no cambia la realidad de que la importancia internacional de una moneda no se logra mediante pasos políticos, es difícil que se acabe con el dominio del dólar.

Esta semana el bróker independiente Bernstein ha publicado una actualización de su estrategia para este año y recomienda sobreponderar Value:

- La subida de las expectativas de inflación puede impulsar al Value, y en particular a los valores de alto Free Cash Flow Yield como petroleras y mineras.

- Y si va a acompañado de empinamiento de la curva de tipos, impulsará a los bancos

- Los valores de alto FCFY llevan 3 meses haciéndolo pero que el mercado en Europa, pero no en Estados Unidos. Y han llevan haciéndolo peor que el mercado en los últimos 10 años.

- Las valoraciones son muy atractivas comparadas con historia. Los valores de alto FCFY no han ofrecido tanto FCFY en los últimos 30 años

- Los valores de alto FCFY están baratos en relación a la rentabilidad de los bonos investment grade y high yield, y el diferencial está en máximos de 28 años.

El presidente de la Reserva Federal de Estados Unidos (Fed), Jerome Powell, declaró la semana pasada que “la economía está lejos de nuestros objetivos”, dejando claro que este no es el momento de hablar sobre la retirada del apoyo monetario o si el nivel de deuda de EE.UU. es sostenible, dejando la puerta abierta a un mayor estímulo fiscal si fuera necesario. Algunos oficiales de la Fed ya habían discutido en público sobre el momento en que debería producirse la primera subida de tipos, así como el riesgo de que la inflación se desbocara, pero Powell de este modo da un puñetazo en la mesa dejando clara cuál será la postura de la Fed. Sus palabras han ayudado a calmar la marejada en el mercado de bonos del Tesoro de EE.UU. y está claro que el banco central norteamericano está preparado para contener la subida de la rentabilidad del Treasury.

El BCE respira con el voto de confianza en Italia: Italia será uno de los grandes beneficiarios del Fondo de Recuperación de la Unión Europea, fondo de 750.000 millones de euros que se acordó el año pasado. Es por tanto irónico que la distribución de ese dinero tan necesario conduzca a una crisis de gobierno. Habiendo ganado el voto de confianza en ambas cámaras, el primer ministro italiano, Giuseppe Conte, y la presidenta del Banco Central Europeo (BCE), Christine Lagarde, habrán respirado aliviados. El BCE ha demostrado que puede restaurar las condiciones normales de mercado para los bonos soberanos europeos pero, dicho esto, es fundamental tanto para el BCE como para la UE que el dinero del Fondo de Recuperación se canalice hacia inversiones productivas, generadoras de puestos de trabajo y que promuevan el crecimiento futuro. Con la crisis italiana superada, Christine Lagarde puede concentrarse ahora en evitar que el rendimiento de los bonos aumente y desplace a las inversiones privadas.

El nuevo año ha comenzado no sólo con correcciones en el bono americano, sino también en los segmentos del mercado de mayor rendimiento. Esta caída parece una simple corrección después de las fuertes ganancias en noviembre y diciembre. Una vez se eliminan las posiciones con diferenciales más ajustados, el mercado absorbió sin problema las nuevas emisiones y el dinero fluyó de vuelta a los segmentos más arriesgados a medida que los inversores tomaron nota del camino marcado por la Fed. Un riesgo de crédito moderado en bonos corporativos, tanto de economías desarrolladas como emergentes, generará ingresos estables en este escenario.

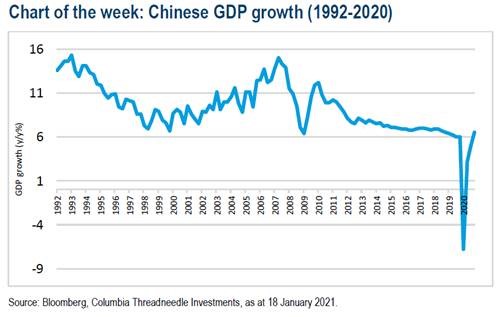

La economía china vuelve a los niveles pre-crisis: En China, el producto interno bruto real (PIB) creció más que las expectativas del consenso en el cuarto trimestre de 2020, impulsado principalmente por las fuertes exportaciones. La economía china creció un 2,3% el año pasado gracias a haber controlado con éxito la pandemia de Covid-19, convirtiéndose en el único país significativo que ha evitado la contracción en 2020. La normalización de la actividad allanará el camino para una normalización gradual de sus políticas monetaria y fiscal. A su vez, el objetivo del gobierno volverá a ser desapalancar la economía, meta que quedó en suspenso debido a la pandemia. Sin embargo, no creo que vayamos a ver ajustes drásticos. El Banco Popular de China ha prometido continuar soportando la economía por el momento, minimizando la urgencia de un cambio de los tipos de interés, siendo más probable que el estímulo fiscal se reduzca gradualmente a medida que se recuperen las inversiones privadas.

Buen comienzo de la temporada de resultados: En Estados Unidos la temporada de presentación de resultados del cuarto trimestre de 2020 acaba de comenzar. Los analistas esperan que los beneficios de las empresas del S&P 500 para el cuarto trimestre disminuyan un 6,8% en comparación con el mismo período en 2019. El optimismo sobre los beneficios ha ido aumentando en los últimos tres meses y los analistas han elevado sus pronósticos en seis puntos porcentuales. Según los modelos e indicadores macroeconómicos de Julius Bäer, que suelen acertar bastante, las ganancias del S&P 500 esperan que se ubiquen alrededor de tres puntos porcentuales por encima de las expectativas del mercado, principalmente impulsadas por el sector financiero y de materiales. También ven factible que en 2021 los beneficios sean mejores de lo esperado. Los analistas esperan que las ganancias del S&P 500 crezcan un 23% este ejercicio según los modelos de Julius Bäer las expectativas de consenso podrían volver a ser superadas en alrededor de tres puntos porcentuales.

En la SICAV estamos empezando a cubrirnos esperando que haya una corrección de mercado, sobre todo en Estado Unidos, debido a varios indicadores que dan señales de sobrecompra y de que en el corto plazo pueda haber una corrección de mercado, que estaría dentro de la normalidad. Abajo os adjunto un gráfico en el que se ve la evolución del Nasdaq frente al S&P (ambos en máximos históricos) y de las compañías tecnológicas sin beneficios (generan pérdidas) que desde el 2020 se han comportado de una manera irracional cotizando a múltiplos de burbuja bursátil.

El Banco Central Europeo y un euro sobrevalorado. Robert Tornabell. Profesor emérito en URL y exdecano de Esade

Desde que la presidenta Lagarde llegó al cargo nunca se refirió al valor del euro, porque el BCE por mandato sólo tiene un objetivo: perseguir la estabilidad de precios. Alcanzar una tasa de inflación del 2% anual, pero sin sobrepasarla. Hasta ahora, la pérdida de valor del dólar en los mercados no parecían preocupar al Comité de Gobierno. Pero un euro sobrevalorado frente al dólar perjudica la competitividad de las exportaciones de Alemania y de todos los países de la zona euro. Es cierto que abarata las importaciones de petróleo y gas, pero indirectamente nos aleja de conseguir una tendencia de precios que nos aproxime a la inflación deseada.

La presidenta insistió en los efectos de la pandemia. Primero por el sufrimiento humano, y luego porque el cierre de fábricas, tiendas, restaurantes y del comercio provocan desempleo, precios a la baja y la caída del consumo nos aleja del objetivo de inflación. Pero no todo es negativo, porque el inicio de los programas de vacunación es un motivo de esperanza para alcanzar la inmunidad de grupo. En el último trimestre de 2020 el PIB se contrajo, y el sector de servicios es el que más ha sufrido los efectos de la pandemia, mientras que la industria aún se mantiene. Las políticas del BCE se dirigen a mantener la actividad, pero sin medidas fiscales de los gobiernos no bastan. El programa de emergencia del BCE, el PEPP, aumenta su volumen y se extiende en el tiempo, hasta marzo de 2022. Los activos que lleguen a vencimiento se recomprarán y también otros programas (el de medio y largo plazo, TLTRO III), que dan financiación a los bancos para conceder créditos a empresas y familias. Una verdadera oleada de liquidez inundará los mercados, cuando menos, hasta que aumenten los tipos de interés.

Trump tenía una concepción mercantilista de la política económica. En su único mandato (si los dioses son sabios) consiguió que el dólar perdiera valor frente al euro; fue su manera de ganar exportaciones y encarecer las importaciones de todo el mundo. La fuerte expansión fiscal, que sin duda va a imponer el presidente Biden, podría favorecer la recuperación de la moneda norteamericana a costa del euro. Pero en algún momento tendría que hacer frente al presidente de la Fed, Jerome Powell, que no está dispuesto a un aumento de los tipos de interés del dólar. Para Europa, un euro sobrevalorado frente al dólar es bueno. En concreto para Italia y para todos los países del sur, porque cuando el 70% de Europa tenga la “inmunidad de grupo” recuperarán el turismo de los ricos socios de Europa central y del norte. Al fin y al cabo, las monedas de Dinamarca, Suecia e incluso Noruega fluctúan en torno al euro. ¿Larga vida a un euro sobrevalorado? No, en absoluto.

No habrá intervención

Mario Draghi nunca aceptó las sugerencias de intervenir en el mercado de divisas. Lagarde tampoco venderá euros para comprar dólares. Lo dijo en diciembre. El tipo de cambio del euro lo fijarán los mercados de divisas (es decir, los especuladores seguirán aprovechando las oportunidades de ganar a costa de nuestra moneda). Para los economistas norteamericanos, el BCE subsidia a los bancos, posiblemente porque éstos realizan el 85% de la intermediación financiera, en comparación con el 50% que representan en EEUU. La presidenta Lagarde aprovechó para felicitar a la nueva secretaria del Tesoro (Janet Yellen, anterior presidenta de la Fed), porque sabe que expandirá el gasto público y tiene una gran ventaja: sólo tiene que dar cuentas a su presidente, y no a 19.

Trump prometió un favorable tratado comercial a Boris Johnson. Fue otro engaño. Y ahora que sabemos la verdad, el Brexit duro puede consistir en dejar que se deprecie la libra esterlina frente al euro. Un reciente estudio de la London School of Economics estima que las exportaciones británicas a los Veintisiete caerán más de un tercio. Para Boris Johnson, mejor exportar al continente a bajo precio. Al fin y al cabo, somos su mejor cliente. El Ibex 35 recibió mal las noticias del BCE. Posiblemente esperan un rebote de Wall Street.