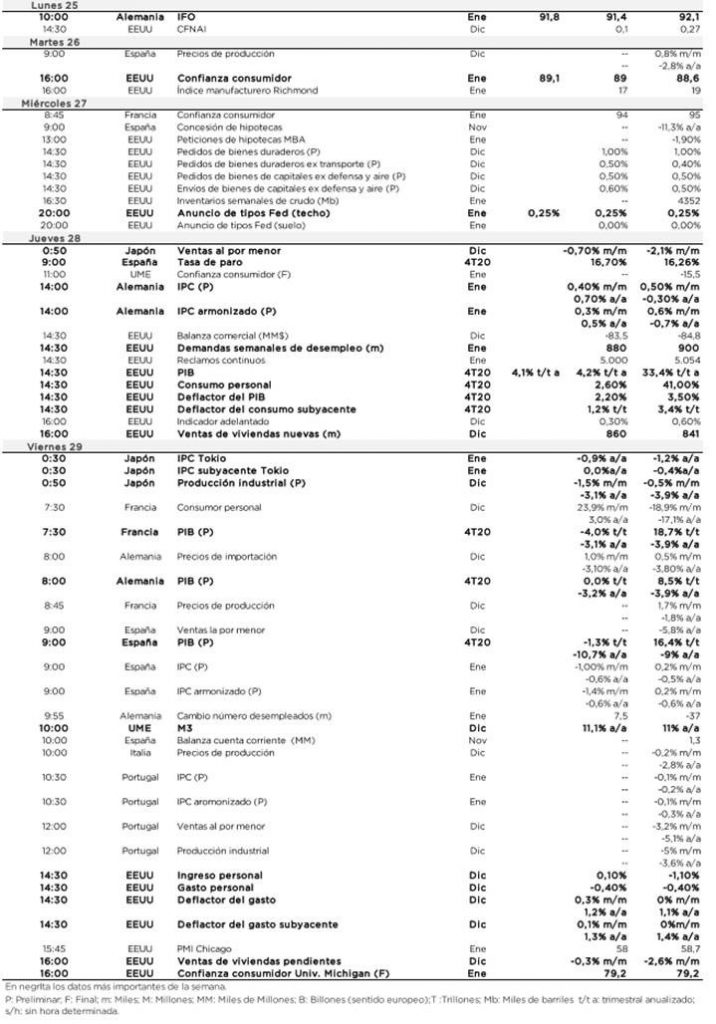

Esta semana comienza con ligeras subidas en las Bolsas con el foco puesto en la continuidad de estímulos, tanto monetarios (Fed, próximo miércoles, reiterará discurso acomodaticio) como fiscales (plan 1,9 billones de dólares de Biden sigue buscando apoyos, y los demócratas le estarían dando prioridad sobre el segundo impeachment de Trump que comenzaría la semana del 8 de febrero).

El frente pandémico sigue empeorando, con la atención en el ritmo de vacunación (presión de gobiernos europeos sobre farmacéuticas para que cumplan con las fechas previstas de entrega de las vacunas). Un menor ritmo de vacunación respecto al inicialmente estimado tendría implicaciones negativas sobre las expectativas de crecimiento (Banco Mundial ya revisó a la baja 2021, mañana podría hacerlo el FMI y el miércoles el gobierno de Alemania).

El viernes hubo caídas en las bolsas europeas lastradas por los miedos a un endurecimiento de las restricciones por la cepa británica y tras unos datos de PMI mixtos en la Eurozona.

En la Eurozona los PMI de enero retrocedieron, aunque algo menos de lo previsto mientras que los PMI en Reino Unido retrocedieron más de lo esperado, sobre todo el de servicios lo que apunta a una recesión en el país.

En Portugal, el Presidente De Sousa ha sido reelegido con un 60% de los votos para gobernar otros 5 años.

En Estados Unidos los PMI de enero y las ventas de viviendas de segunda mano de diciembre repuntaron inesperadamente.

Los riesgos a nuevos cierres por el avance de los contagios por Covid-19 (se habla de un lockdown agresivo en Francia) pesarán esta semana en las Bolsas y en los activos de riesgo.

Importante esta semana:

De cara al conjunto de la semana el mercado estará atento a datos macro (PIB 4T20 EEUU, Alemania, Francia y España, confianza consumidora EEUU e IFO Alemania de enero; primeros datos de inflación de enero EEUU y Alemania), resultados empresariales (BBVA, Bankia, Caixabank y Siemens Gamesa) y vacunas (el viernes el comité asesor de la EMA valorará la solicitud de autorización de la vacuna de AstraZeneca/Univ. Oxford).

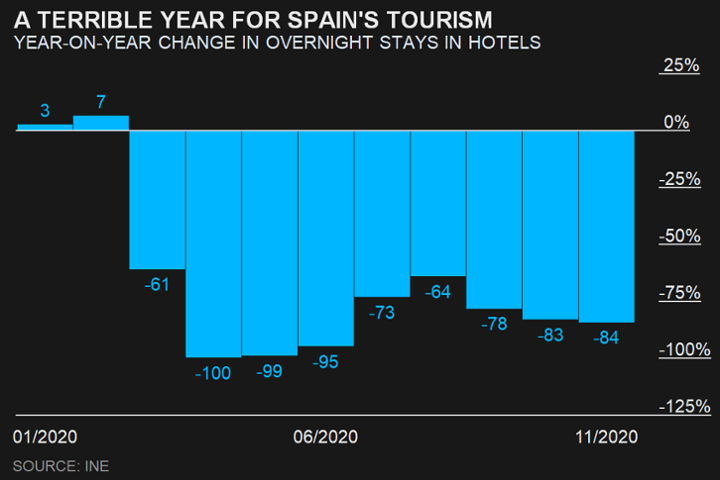

Esta semana se publican datos del PIB del cuarto trimestre del 2020 en España el próximo viernes, donde se espera una caída del -1,5% intertrimestral dejando la caída del PIB en el -10,7% anual, impactado por la caída del turismo como se ve en el siguiente gráfico.

Como comentaba también se publicarán esta semana los PIBs del cuarto trimestre del 2020 de Estados unidos (+4,1% esperado trimestral anualizado vs +33,4% anterior), Alemania (+0,0% esperado trimestral y -4,0% anual) y Francia (-4,1% esperado trimestral y -7,8% anual).

El viernes se volverá a reunir el comité asesor de la EMA, en esta ocasión para valorar la solicitud de autorización de comercialización condicional de la vacuna de AstraZeneca/Oxford. De aprobarse, sería la tercera vacuna contra el Covid-19 disponible en Europa después de que el 21 de diciembre y el 6 de enero se aprobaran las de Pfizer y Moderna respectivamente. Atendiendo a la celeridad con la que se ha procedido en el caso de las vacunas de Pfizer y Moderna, podríamos tener también su aprobación por parte de la Comisión Europea ese mismo día y comenzar su distribución en los siguientes días.

El miércoles el ministro de economía alemán podría recortar la previsión de crecimiento de Alemania para 2021 de +4,4% a +3,0%.

En cuanto a bancos centrales, contaremos con la reunión de la Reserva Federal sin cambios esperados en tipos 0-0,25% (que se mantendrían en mínimos históricos al menos hasta 2023), ni en QE (manteniendo las compras mensuales de al menos 120.000 millones de dólares). Estaremos pendientes de las palabras de Powell sobre la evolución de la pandemia y la reiteración del mensaje de apoyo monetario en el futuro.

También seguirá ganando protagonismo la temporada de resultados.

Fuente: Dunas Capital.

Importante la semana pasada:

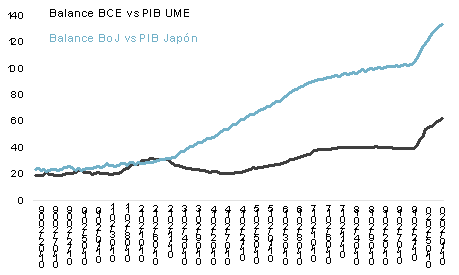

Buena parte de la atención del mercado durante la semana pasada se centró en la zona euro, con el BCE como principal protagonista. En primer lugar, por la publicación de una noticia de Bloomberg donde se planteaba que la Autoridad Monetaria quería aplicar una política de control de curva explícita, lo que implicaría una aproximación a la estrategia que sigue el Banco Central de Japón en estos momentos.

Los analistas en general plantean bastante escepticismo respecto a esta posibilidad por los siguientes motivos:

- Cuestiones técnicas. En última instancia, una estrategia de estas características supondría la aplicación de unos spreads objetivos entre las curvas de gobierno. De hecho, la información de Bloomberg hacía referencia a este extremo, apoyando diferenciales más reducidos.

- Cuestiones políticas. Habría que valorar cuáles son esos spreads objetivos y, sobre todo, en base a qué parámetros se calcula, lo que puede llegar despertar muchas susceptibilidades. Adicionalmente, también implicaría un claro desincentivo a los gobiernos a la hora de aplicar las reformas estructurales necesarias, lo que, en última instancia, dejaría al BCE en una posición sumamente incómoda.

- Cuestiones prácticas. Para que una estrategia de estas características sea realmente efectiva, es necesario que la misma sea creíble y ello se consigue aplicando una acción ilimitada. Este extremo es planteable en Japón, pero el BCE tendría claros contratiempos legales. De hecho, se puede demostrar que la acción efectiva del BoJ lleva tiempo siendo mucho más intensa que la del BCE, lo que, en parte, respaldaría esta visión.

Fuente: Dunas Capital.

Es importante señalar que, pese a que el BCE no esté en condiciones de implementar esta acción, no quiere decir que no esté aplicando medidas similares. De hecho la Autoridad Monetaria ya estaría apostando por un control de curva implícito, cuyo objetivo principal pasa por mantener unos diferenciales en unos rangos que el Consejo considera confortables y en línea con su objetivo de inflación.

La segunda noticia vinculada al BCE fue el resultado de su reunión el pasado jueves. En la misma quedó bastante claro que el Consejo no está muy por la labor de seguir los pasos del Banco Central de Japón. Lagarde señaló que lo que la Autoridad busca con su política es mantener unas condiciones de financiación favorables y evitar una fragmentación del mercado de deuda.

Más allá de eso, llamó la atención la decisión de cambiar el comunicado oficial para introducir la posibilidad de que el PEPP no sea utilizado en su totalidad. Este extremo sólo se confirmaría si la intervención de la herramienta ya no fuese necesaria para mantener unas condiciones de financiación favorables. Ello plantea que, por el momento, el BCE seguirá muy presente en el mercado por varios motivos:

- El contexto macro de la primera parte del año seguirá estando marcado por la debilidad.

- El aumento de los datos de inflación que se espera se fundamenta principalmente en elementos técnicos (corrección de la bajada del IVA en Alemania y efecto base del crudo). Por lo tanto, no tiene una base fundamental sólida detrás que haga pensar en una extensión de una corriente favorable en el medio plazo.

- La última encuesta de estándares de crédito del BCE siguió apuntando una predisposición de las entidades bancarias a restringir el acceso de las empresas al mismo (ver gráfico de abajo), lo que no estaría del todo en línea con el fin último que busca la Autoridad Monetaria.

- Es cierto que la evolución de los mercados ha sido muy favorable en los últimos meses, pero ello se fundamenta, precisamente, en la presencia del PEPP. Por lo tanto, una eliminación prematura del mismo rompería esa tendencia y, probablemente, obligaría al BCE a recular.

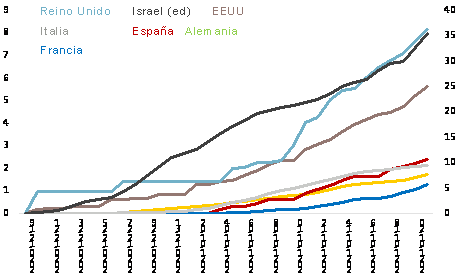

Durante la semana pasada se ha hablado mucho de la evolución de la campaña de vacunación de las principales economías desarrolladas, medida como porcentaje de la población que ha recibido al menos una dosis. En este sentido, se aprecia una aceleración, especialmente en el Reino Unido y EEUU. Sin embargo, los países de la Unión Europea siguen presentando cifras bastante reducidas, sobre todo en el caso de Francia.

Evolución campaña de vacunación Covid-19.

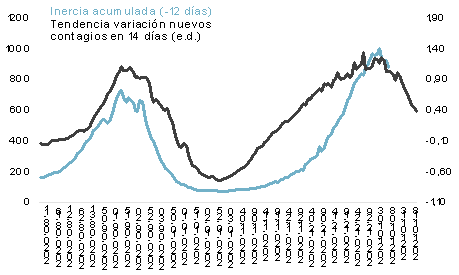

En lo que al efecto de la vacuna se refiere el principal indicador adelantado será la evolución de la pandemia en Israel, ya que sigue siendo la zona más adelantada en la administración de los fármacos. De esta manera, las noticias conocidas en los últimos días ya nos permiten ser bastante más optimistas respecto a la efectividad del tratamiento sobre el terreno. Ello se vislumbra especialmente en una tendencia claramente a la baja en el número de nuevos contagios que, a su vez, debe suponer una señal convincente de que la incidencia acumulada tenderá a descender de manera marcada en los próximos días (ver gráfico de abajo).