El buen inicio de los mercados en 2021 se ha ido moderando a medida que se han ido conociendo los problemas para la distribución en Europa y la virulencia de la tercera ola del COVID. Los mercados están descontando cada vez más que la actividad económica inicie 2021 con una nueva caía, ya que la tercera ola está forzando la adopción de medidas muy restrictivas. La campaña de vacunación no está teniendo el “éxito” previsto, de la “carrera por la vacuna” de finales del 2020, donde todas las compañías farmacéuticas competían por ver quién sería la primera en tener un producto para distribuir, hemos pasado a la “guerra por las vacunas”, donde la falta de suministros y los posicionamientos políticos por controlarlos están marcando la “cruda” realidad. La gestión de las campañas de vacunación en la EU es más que cuestionable, y las tasas de vacunación están muy lejos de las deseables.

En la Unión Europea se han repartido tan solo 2,3 vacunas por cada 100 habitantes mientras que en UK han sido 7,8 y en US 11,4 por cada 100. Por no poner como ejemplo Israel, donde el 85% de la población de más de 60 años esta vacunada y el 30% del total. El último episodio lo tuvimos ayer con Astrazeneca comentando que no podrá cumplir con los plazos de entrega, dando prioridad a Gran Bretaña frente a la Unión. La presidenta de la UE, Úrsula von der Leyen, les acusa de violar los términos del acuerdo y ha amenazado con controlar y bloquear si es necesario, las exportaciones de la vacuna fuera de la Unión Europea. Es lo más parecido a los cargos públicos saltándose los protocolos de vacunación en España, pero a nivel europeo. Poner el foco aquí, no deja de ser una estrategia para evitar que se ponga en la gestión de las campañas.

Esta semana las Bolsas han corregido principalmente por dos temores:

– Retrasos en el paquete de ayuda fiscal de EEUU . El nuevo líder del senado americano, Schumer, dijo que podrían pasar de 4 a 6 semanas para que se apruebe un nuevo plan de estímulos, y que seguirán adelante sin el apoyo de los republicanos si es necesario.

– Retrasos en el despliegue de vacunas.

Ha habido otro evento preocupante en la política Italiana. El martes dimitió Conte, a la espera ahora de la formación de un nuevo gobierno. El mercado se lo tomó sorprendentemente bien. Los informes sugieren que Conte está buscando formar una nueva coalición, una alianza más amplia que incluya centristas proeuropeos. Por su parte el Presidente de la República, Sergio Matarella, hablará con los grupos políticos para estudiar posibles alternativas para formar un Gobierno estable, con o sin Conte: convocar elecciones o incluso escoger entre varios grupos políticos a un Presidente del Gobierno tecnócrata, como ya pasó hace años con Mario Monti.

El tirón alcista que muestran muchas bolsas mundiales hace que algunos inversores teman una burbuja que pueda pinchar, y que estos movimientos a la baja sean sólo el comienzo. Pero los analistas de Citigroup aseguran que las valoraciones actuales aún están por debajo de las megaburbujas anteriores y que la Bolsa española, por ejemplo, cotiza especialmente barata.

Para su estudio Citi utiliza la ratio CAPE (PER ajustado cíclicamente) y, según sus cálculos, el Nasdaq, que subió un 43,6% en 2020 y se anota un 4% en lo que va de año, cotiza a una ratio de 57 veces, muy por debajo de las 113 veces alcanzadas en el año 2000 y las 83 veces de las acciones japonesas al final de la década de 1980. El S&P 500 cotizaría con un múltiplo de 36 veces, frente a las 47 veces de finales de la década de 1990. La historia sugiere que pueden encarecerse aún más.

“Los inversores preocupados por el exceso de valoración deberían mirar fuera de la Bolsa estadounidense”, comenta Beata Manthey, estratega de renta variable global de Citi. Explica que España parece especialmente barata, con CAPE de 13 veces, mientras Europa continental cotiza a 22 veces. La firma apunta a la Bolsa de Reino Unido, que cotiza con un CAPE de 15 veces. “Son las más baratas desde hace cien años”. El MSCI World excluyendo EEUU cotiza a 20 veces, frente a las 25 veces de su media y un máximo de las 43 veces de principios de 2000, “una verdadera ganga”, según Citi.

Citigroup explica que las burbujas de renta variable anteriores alcanzaron valoraciones mucho más altas que los precios actuales, pero con los bonos ofreciendo una rentabilidad de entre el 5% y el 6%, no al 0%-1%. “Los bonos fueron una alternativa obvia una vez que estallaron esas burbujas. Ahora no lo son”. Citi considera que las burbujas no estallan fácilmente. Cree que las acciones son actualmente vulnerables a la expectativa de tipos de interés más altos o reducción de los estímulos de los bancos centrales. Pero la historia sugiere que las burbujas pueden inflarse incluso cuando los tipos suben. Los mercados son mucho más robustos de lo que pensamos.

De cara al corto plazo para mí los principales puntos a tener en cuenta serían los siguientes:

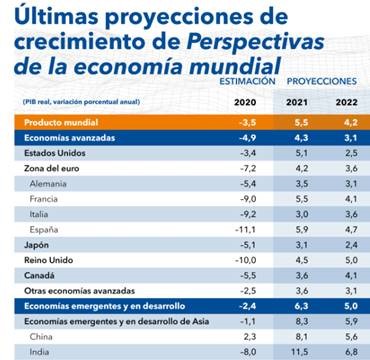

- Crecimiento de la Eurozona: Fuerte Rebote Esperado en el Segundo Trimestre. Las medidas de confinamiento en Europa están siendo más estrictas que en otros lugares del mundo y eso hace que el crecimiento del último trimestre del año haya sido negativo respecto al trimestre anterior (-4% en Francia, -2% en Italia y -1% en España, mientras que Alemania consiguió mantenerse en positivo). En el primer trimestre veremos crecimiento modestos, hasta que se empiecen a levantar las restricciones en el segundo trimestre y la mezcla de vacunas y demanda acumulada empuje el crecimiento de PIB por encima de la tendencia. Los analistas, en línea con lo hecho esta semana por el FMI, están mejorando sus estimaciones para la Eurozona: -7% en 2020 y +4.9% en 2021 (frente a -7.5% y +4% que esperaban anteriormente).

- Reino Unido: Nuevo Bache Antes del Rebote. El PIB probablemente cayó algo menos de lo esperado en el último trimestre de 2020, pero sufrirá una caída más fuerte en el primer trimestre de 2021 debido al duro confinamiento. La estrategia de vacunación está siendo exitosa y debería permitir al Reino Unido alcanzar la inmunidad de grupo pronto y rebotar con fuerza en el segundo trimestre. Ha sido el país que ha recibido el golpe más duro dentro de desarrollado, lo que hará que sea de los últimos en recuperar el nivel de PIB previo a la crisis (se espera que ocurra en el último trimestre de 2022).

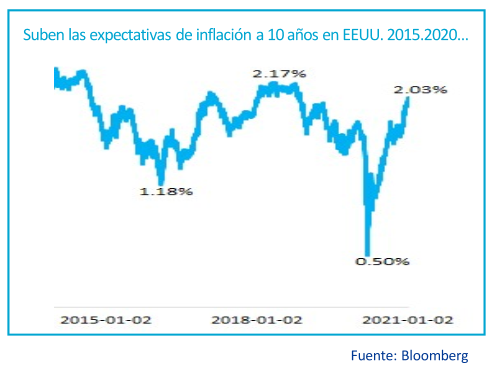

- Bonos del Tesoro Americano: La Fed No Tiene Razones para Relajarse. Los bonos ligados a la inflación empiezan a descontar una inflación más elevada (2.19% a 5 años desde el 1.5% que se descontaba el septiembre pasado), debido en gran parte a la subida de las materias primas. La Reserva Federal (Fed) no va a prestar atención a estas distorsiones, que empezarán a desaparecer en la segunda mitad del año, y mantendrá una política monetaria acomodaticia. El mayor crecimiento de la economía habla en favor de tomar riesgos de créditos moderados.

- Temporada de Resultados EE.UU.: Fuerte Comienzo. Por el momento los resultados están siendo mucho mejores de lo esperado, gracias a financieras e industriales (han presentado resultados 65 compañías de las 500 del S&P y el 86% han batido expectativas, cerca del record histórico). Los analistas han estado revisando sus estimaciones y ahora esperan una caída para el trimestre del -4.7% frente al -8.8% que esperaban antes de comenzar la temporada. Esta semana es la más ajetreado en lo que a resultados se refiere, con 118 compañías publicando resultados (un 25% del índice).

- Petróleo: Biden Cumple Sus Promesas. El suspenso de licencias de perforación en tierra federal y la cancelación del proyecto de oleoducto hacen mucho ruido, pero tienen un efecto marginal sobre la producción estadounidense de petróleo (la producción de petróleo en tierra federal es inferior al 10% del total y muchas compañías obtuvieron los permisos con antelación y tienen asegurados los derecho de explotación a largo plazo). No sería raro que el petróleo (Brent) pueda superar los 60$/barril a mitad de año a medida que se recupera la demanda, de hecho ya está por encima de los 55$.

- Mercado Emergentes: los Alimentos Provocan Mayor Inflación. La inflación está sorprendiendo al alza en muchos países emergentes, en gran parte por los mayores precios de la comida. En países de menores ingresos puede provocar inestabilidad política y económica. El movimiento ha sido importante, pero más limitado que en anteriores ocasiones (2006-2011) y, si bien impactará la política monetaria de algunos países en particular, no parece que vaya a ser persistente y pueda suponer un cambio de ciclo monetario.

- Análisis Técnico: ¿el Retorno de las FAAMNG? Facebook-Apple-Amazon-Microsoft-Netflix-Google están de nuevo en máximos históricos, pero quedándose por detrás del mercado en términos relativos (-14% frente al retorno medio del mercado en los últimos 5 meses). De momento, la segunda tendencia de “undeperformance” es dominante.

Los mercados descuentan un escenario en el que la inflación americana rondará el 2% los próximos años, pero los tipos de interés seguirán muy bajos. Este escenario de bajos tipos de interés reales y crecimiento económico moderado, apodado Goldilocks (en referencia a la protagonista del cuento Ricitos de Oro y los tres osos), sería muy benigno para la bolsa y el crédito corporativo de peor calidad. Por un lado, las empresas se beneficiarían de la recuperación económica aumentando sus beneficios y reforzando sus balances; por otro, los bajos tipos de interés (reales) mantendrán el atractivo relativo de los activos de riesgo frente a la deuda pública. Aunque seguramente este sea el escenario más probable, no se puede descartar otros donde la recuperación sea más floja o en los que la mayor inflación genere un repunte de los tipos de interés.

Lo más probable es que la inflación repunte apoyada en unos precios del petróleo muy superiores a la media del año pasado, pero también gracias a una economía en recuperación, una política monetaria extremadamente acomodaticia y un elevado gasto de los gobiernos (política fiscal).

Un escenario con tipos de interés bajos e inferiores a la inflación es, por definición, uno de tipos de interés reales negativos. Si al tipo de interés de la deuda pública le restamos las expectativas de inflación, el resultado son los tipos de interés reales. Dicho de otra forma: la rentabilidad real esperada para el inversor después de la inflación que descuentan los mercados para ese periodo. Hoy los tipos de interés reales son negativos en todo el mundo desarrollado. Como ejemplo, el bono del Tesoro Español a 10 años cotiza con una rentabilidad (anual) del 0,09%, la más baja de nuestra historia. Si asumimos que la inflación media del periodo podría rondar el 1%, la rentabilidad real esperada para quien compre ese bono y lo mantenga a vencimiento rondaría el -1% anual. Esto supondría una pérdida de casi un 10% en términos de poder adquisitivo al cabo de diez años. No parece una gran inversión.

La contrapartida a esa situación de alto endeudamiento público es una elevada tasa de ahorro privado. Y la consecuencia es un contexto de tipos de interés en mínimos históricos que limita mucho el potencial de la renta fija a medio plazo. La falta de rentabilidad en la deuda pública, el activo refugio por excelencia, hace que el ahorro se desplace hacia activos de mayor riesgo, aumentando su demanda y reduciendo su rentabilidad. Este es el caso de la deuda privada, que también cotiza en mínimos históricos de rentabilidad y, en algunos casos, permite obtener financiación a tipos negativos.

Importante esta semana:

En el lado positivo, hemos conocido esta mañana datos en España de PIB del 4T20 con crecimientos por encima de los previsto, +0,4% intertrimestral y -9,1% interanual, frente a -1,4% y -10,8% esperados por el mercado. Así mismo las cifras de IPC son también algo superiores 0,1% intermensual y 0,6% anual frente a -1,0% y -0,5% previstos por los mercados.

El FMI actualizó el martes sus previsiones de crecimiento 2021, revisando PIB global +0,3% hasta +5,5% (expectativas de vacunas y más estímulo fiscal de Biden), sustentada principalmente en EEUU (+2% hasta +5,1%), pero con revisiones a la baja en Europa (-1% hasta +4,2%. España, de los peor parados +5,9% en 2021 (-1,3% vs estimación en Octubre del 2020, vs Gobierno +9,8%). En positivo, China alcanzó ya en 4T20 su nivel previo a la pandemia, mientras que EEUU lo hará en 2021, muy por delante de la Eurozona que lo hará a finales de 2022.

Algunos miembros del BCE comentaban sobre la recuperación europea: Lagarde por un lado señalaba que la recuperación probablemente tomará más tiempo de lo esperado, y comentaba que el BCE permanecerá en el mercado monitoreando el tipo de cambio por un periodo prolongado de tiempo.

Al hilo de esos comentarios, esta Knot del BCE también, comentó que el banco central tiene herramientas para contener la apreciación del euro si hiciera falta y que no ha alcanzado el límite inferior y tiene “espacio” para recortar los tipos.

El mercado creo que se ha dado cuenta que ha sido demasiado optimista en lo que respecta al control de la pandemia a nivel mundial.

En primer lugar los programas de vacunación están funcionando mucho más lento en varios países de lo que se había planeado y además no está claro en qué medida son eficaces las vacunas contra las nuevas mutaciones del virus, ya no hablamos de flexibilización de medidas o de apertura, todo lo contrario. Esto implica efectos negativos en las economías, (el IFO el lunes es buena muestra de ello).

Este miércoles se realizó la primera reunión del año para la Reserva Federal Americana. El banco central de Estados Unidos anunció que el precio oficial del dinero permanece en niveles mínimos y sin cambios, en el rango 0-0,25%, y que seguirá comprando deuda a un ritmo de, al menos, 120.000 millones de dólares mensuales.

Más importante, aunque también esperado, resultó el mensaje que la institución se mantendrá en el mercado mucho tiempo. En este sentido, su presidente Jerome Powell cree que el foco sobre la posible retirada de estímulos es “prematuro” y que las herramientas puestas en marcha ejercen de soporte a la economía y “continuarán haciéndolo”. Powell dictamina que, hoy por hoy, pesa más impulsar a la economía que el posible repunte de precios derivado de dicha acción. No obstante, y llegado el momento todavía lejano de retirada de estímulos, la comunicación al mercado se hará de forma transparente y cuidadosa. Powell destacó en su comparecencia el miércoles, en este sentido, que el ritmo del proceso de vacunación se encuentra entre los aspectos a vigilar que determinarán la política monetaria futura.