Buenos días,

Esta mañana la primera noticia que se ha anunciado es que AstraZeneca afirma que su vacuna contra el Covid-19 ha alcanzado los primeros endpoints con un 70% de eficacia. Además confirma que podría tener tres mil millones de dosis listas para el 2021.

El mercado viene con subidas hoy en una semana marcada por Acción de Gracias el jueves al que seguirá el Black Friday, y a éste el Cyber Monday, que nos darán una idea de la predisposición del consumidor americano a gastar de cara a la temporada navideña (el consumo supone 2/3 del PIB americano), en el actual entorno de incertidumbre a corto plazo de evolución de la pandemia y por derivada de su impacto en la economía, y a la espera de que en el medio plazo lleguen las vacunas de forma masiva. En este contexto de difícil situación a corto plazo, aumenta la presión para que la Fed amplíe su estímulo monetario.

Esta mañana muchas noticias en lo que respecta a la fusión entre Unicaja y Liberbank, tenemos un 2,36% de exposición a Unicaja en la SICAV. Según Expansión la fusión entre Unicaja y Liberbank está a punto de cerrarse. Las due diligences encargadas por ambas partes ya están finalizadas. Y la negociación por la ecuación de canje (la fusión se pagará en acciones) está tan avanzada que esta semana podrían reunirse los consejos de ambos bancos para votar la operación. Si finalmente hay acuerdo, los dos bancos darían el salto a la quinta posición del ránking de activos de la banca española con 108.800 millones, justo por detrás de Sabadell. Ambas partes ya tienen pactado que el presidente del banco fusionado será Manuel Azuega, presidente actual de Unicaja, y que el consejero delegado será Manuel Menéndez, el presidente de LIberbank. Tanto Expansión como el resto de la prensa económica apunta a una ecuación de canje mejor para Unicaja (40.5% para Liberbank frente a los 42-45% que se barajaba), lo cual sería positivo para nuestra posición ya que el impacto que tenga en la cotización de la acción será positivo.

El viernes Ence (tenemos un peso del 2,45% en la SICAV) confirmó la venta del 90% de su planta termosolar de Puertollano a Q-Energy por 168 millones de euros, de los cuales Ence recibirá un fijo de 82,5 millones y hasta 4 millones adicionales condicionados a futuras actuaciones, excluyendo los 81,5 millones de deuda. La operación supondrá una plusvalía de hasta 39 millones. Con este acuerdo el negocio de Energía Renovable se valoraría en 1.054 millones de euros, muy por encima de la capitalización bursátil actual de toda la compañía de 680 millones de euros. Es una noticia muy positiva que termina de poner en valor un negocio infravalorado y pone de manifiesto la penalización del negocio de la celulosa. Ence ya anunció hace dos semanas la venta del 49% de su negocio de energía renovable, lo que va a reducir bastante el nivel de deuda de la compañía. La Deuda Financiera Neta/EBITDA esperada para 2020 se situaría en 3,4x (proforma excluyendo el EBITDA aportado por la planta frente al ratio de 5,9x anterior). La posición de liquidez de la división de celulosa se situará en 540 millones de euros (proforma 9M20 asumiendo caja cero asociada al activo y el primer pago de la venta del 49% de la división de energía) frente a vencimientos de deuda de 110 millones de euros hasta 2022 (inclusive). A pesar del elevado nivel de liquidez en la división de celulosa, la intención de la compañía es no realizar inversiones adicionales (ni en celulosa ni en energía) al CAPEX de mantenimiento hasta que desaparezca los efectos del Covid-19 y el precio de la celulosa recupere niveles más normalizados ($840/tonelada de media histórica 10 años ajustada por inflación vs $680/Tn actualmente).

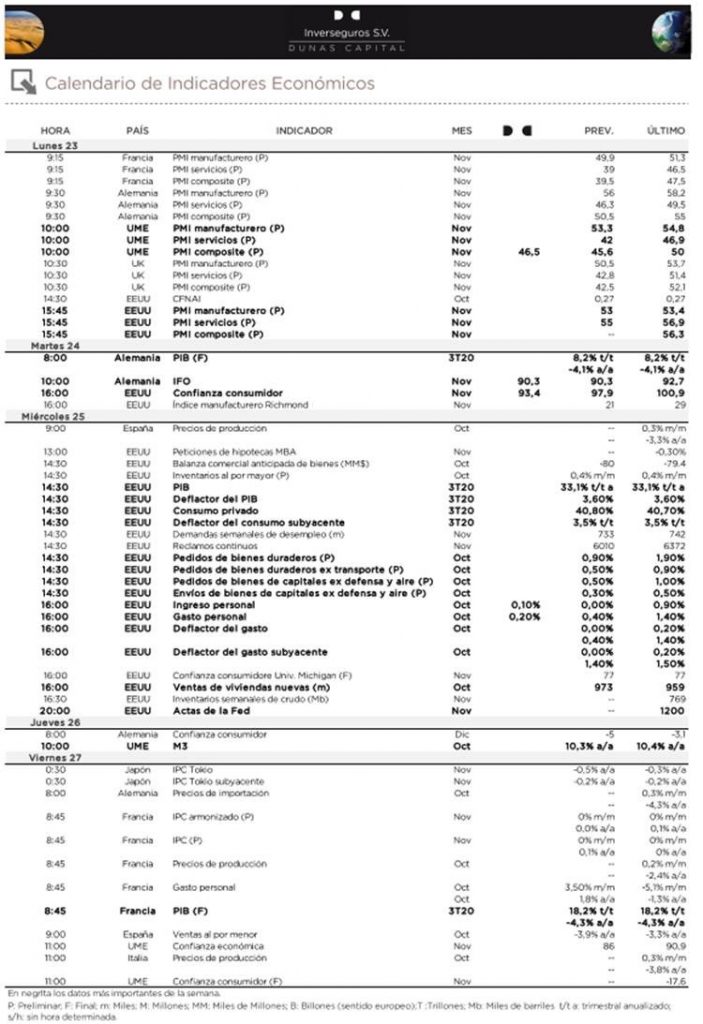

Importante esta semana:

De cara al resto de la semana, prestaremos especial atención a las encuestas adelantadas de actividad. Destacarán la publicación de los PMIs preliminares de noviembre en Estados Unidos y Europa, en donde se espera una caída, especialmente en el componente de servicios en Europa, también se publicará la encuesta IFO del mismo mes y la de los consumidores GfK de diciembre en Alemania.

Además, se publican datos finales de PIB 3T20 en Alemania y Francia y la primera revisión del PIB en EEUU, sin que se esperen modificaciones significativas.

En Estados Unidos, además, se espera que el dato final de noviembre de la encuesta a los consumidores de la Universidad de Michigan confirme el preliminar y tendremos el Conference Board y los pedidos de bienes duraderos, que deberían moderar, al igual que el deflactor de precios del consumo privado de octubre.

En el plano geopolítco, nuevas tensiones entre Estados Unidos y China tras los rumores de que Trump podría situar a 89 compañías chinas en su lista negra por tener vínculos militares e impedir así que proveedores americanos les suministren (como General Electric o Honeywell), una decisión que podría conllevar represalias por parte de China.

Esto ha llevado al dólar a volver a devaluarse frente al resto de divisas y a irse a la parte de arriba del rango (1,185-1,19) frente al euro:

Gráfico euro/dólar último mes.

Durante el fin de semana se reunió el G20, que ya ha advertido que la recuperación económica global está perdiendo impulso debido a las restricciones impuestas para frenar la expansión del Covid. Consideran que la incertidumbre y los riesgos siguen siendo muy elevados, por lo que urgen a gobiernos y bancos centrales a mantener los estímulos fiscales y monetarios. Asimismo, alertan de que existe una desconexión entre economía real y precios de los activos que podría crear inestabilidad financiera. En relación al Covid, destacaron que hay que garantizar una distribución justa de las vacunas, medicamentos y tests y apoyar a los países más pobres. Seguirán trabajando para facilitar a estos países el pago de la deuda

Feliz lunes y buena semana a todos.

David González Rodríguez

BBINV

C.I.O.