Buenas tardes,

Esta semana ha sido más de transición después de las dos últimas semanas, el IBEX esta semana ha subido un 2% después del 20% que subió las pasadas dos semanas, aun así lleva una caída en el año del 16,60%.

El movimiento semanal más agresivo lo han tenido los bonos soberanos, sobre todo los periféricos, después de las últimas subastas de deuda, pero sobre todo por el dinero del Banco Central Europeo y su programa de compra de deuda. El bono a 10 años español está en el 0%, es decir, invertir en deuda española a 10 años (Vencimiento 2030) no paga ningún tipo de interés, pese a ser un país con una deuda sobre PIB del 120%…

Bono a 10 años español últimos 12 meses.

La división en el Consejo de Europa para desbloquear los fondos comunitarios y el repunte de los contagios del Covid-19 a nivel mundial (en Estados Unidos las hospitalizaciones subieron un +50% en los últimos 15 días) volvieron a provocar caídas en las bolsas mundiales, aunque más contenidas que en otros episodios de riesgo recientes. En este sentido, Lagarde insistió ayer en la disposición inmediata de las ayudas para que los países más afectados dispongan de una política fiscal expansiva.

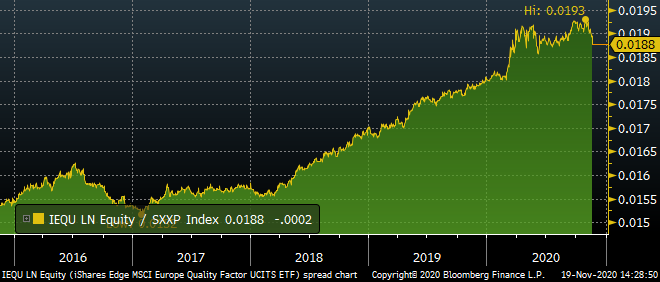

El buen comportamiento de los activos europeos durante el último mes (EuroStoxx 50 +7,5%, Ibex 35 +11,5%) se ha apoyado en la victoria de Biden en las elecciones estadounidenses con un Senado republicano que limite las medidas más “socialistas” de incremento de impuestos y de gasto público del programa de los demócratas, y también se ha apoyado estas subidas en las perspectivas de aprobación de una vacuna llevando al mercado a comenzar a descontar un escenario reflacionista para finales de 2020-2021. Aunque es difícil calcular el momento exacto dellanzamiento de una vacuna, el mercado continuará anticipando la mejoría de las sorpresas macro y los indicadores de sentimiento con subidas en los Beneficio Por Acción de las compañías estimados para 2021. Esto ha llevado a una fuerte rotación sectorial hacia el estilo “value”, que en Europa bate al “growth” en un+10,5% durante el último mes, algo que ya esperábamos nosotros desde BBINV dado el mal comportamiento que llevaba en la última década la gestión “value” frente al “growth” que había provocado que muchas compañías de valor cotizasen a los múltiplos más bajos de su historia. Abajo pegó unos gráficos donde se observa la rotación al value frente a índices de referencia.

MSCI Europe Quality / Stoxx 600

MSCI Europe Growth / MSCI Europe

Aunque con la recuperación de los BPA en 2021 se moderarán los múltiplos alcanzados tras el rally de las últimas semanas, en general el value vuelve a estar más ajustado en su valoración relativa con respecto al crédito en episodios de reflación, lo que invita a ser más exigente en la selección de valores.

Como es habitual en estas fechas empiezan a publicarse informes de analistas, bancos de inversión y gestoras sobre sus predicciones para el año que viene. Una de las mayores gestoras de fondos de inversión del mundo, Robeco, publicó ayer su informe para el 2021 (https://www.robeco.com/en/themes/outlook/2021/index.html) donde prevé que 2021 sea un buen año para los activos de riesgo, y cree que la renta variable obtendrá rentabilidades superiores a la media. La combinación de una vacuna con las medidas de estímulo propiciaría un impulso al PIB y a los beneficios de las empresas, que se acercarán a lo largo del año a los niveles pre-Covid19. Está bastante en línea con nuestra opinión y con nuestro posicionamiento en la SICAV (100% Renta Variable), donde estamos apostando por sectores cíclicos, bancos, consumo además de farmas.

Importante esta semana:

En cuanto a los datos macroeconómicos publicados ayer, los PMIs preliminares de Japón retroceden en noviembre sobre todo en servicios por restricciones a la movilidad, adelanto de los PMIs de próxima semana en Europa.

A nivel de expectativas de crecimiento, ayer el FMI y el G20 (que se reúne este fin de semana) advirtieron que la recuperación económica global está perdiendo impulso debido a las restricciones impuestas para frenar la expansión del Covid. Consideran que la incertidumbre y los riesgos siguen siendo muy elevados, por lo que urgen a gobiernos y bancos centrales a mantener los estímulos fiscales y monetarios. Alertan de que existe una desconexión entre economía real y precios de los activos que podría crear inestabilidad financiera. En relación a la amenaza de Hungría y Polonia de vetar el presupuesto europeo al que van vinculados los fondos de reconstrucción, ayer la Cumbre Europea no llegó a ninguna conclusión y seguirán negociando. España recibiría 140.000 millones de euros. La amenaza de veto estaría relacionada con que dichas ayudas estén condicionadas al respeto del Estado de derecho. Aunque se espera que esto quede en una amenaza de veto (de hecho las rentabilidades de los bonos de los países periféricos siguen cayendo), en la medida en que tanto Hungría como Polonia también necesitan dichos fondos para impulsar su recuperación, sí podría provocar ciertos retrasos en la recepción de los fondos.

En relación a las negociaciones sobre el Brexit, ayer se tuvieron que detener temporalmente por la aparición de un positivo por coronavirus en el equipo negociador europeo. Se espera que las negociaciones se reanuden pronto, siendo la principal fecha clave la Cumbre Europea del 10-11 diciembre donde se debería discutir el acuerdo final para ser aprobado en el Parlamento Europeo el 16 de diciembre.