Esta semana lo más importante ha sido el dato de inflación en Estados Unidos, que luego pasaré a comentar en detalle, el dato causó bastante conmoción no sólo en el mercado americano sino en los mercados globales arrastrando los índices de las principales bolsas a la baja. El IPC de abril registró su mayor aumento desde 2009 y subió un 0,8% en un mes y un 4,2% interanual con la inflación subyacente aumentando un 0,9% y un 3% respectivamente. Una de las principales causas fue el aumento récord del 10% en los precios de los automóviles de segunda mano, pero luego profundizo en el dato. El miércoles que se publicó el dato las bolsas americanas marcaron fuertes pérdidas con el S&P 500 cayendo 2,14%, su mayor caída desde febrero. El sector tecnológico se vio particularmente afectado y el NASDAQ, el peor índice en el año en US, cerró con una caída del 2,67%.

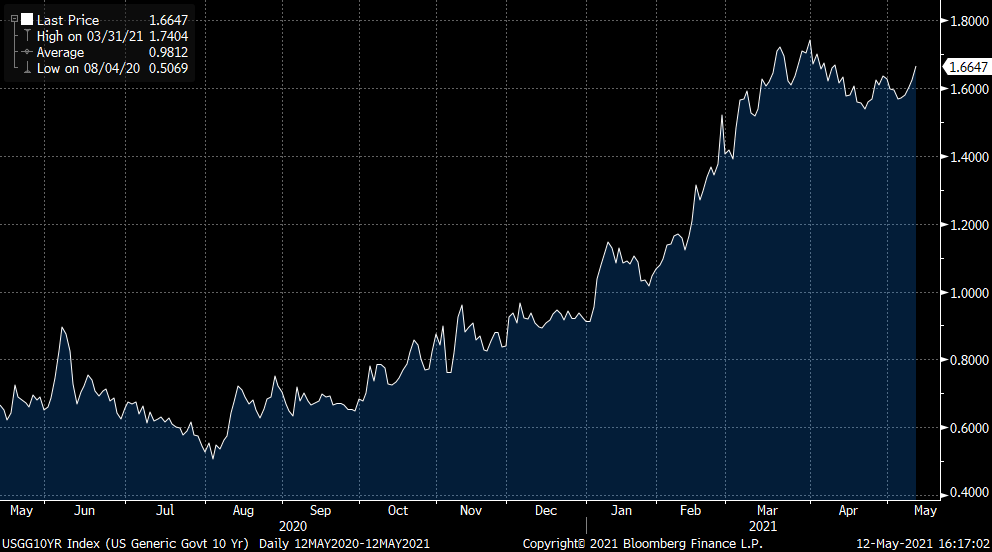

Los precios de los bonos del Tesoro americano también marcaron fuertes caídas a medida que aumentan las preocupaciones en relación con cuán transitorio sería el repunte de la inflación y durante cuánto tiempo la FED mantendría su política monetaria actual. El peor impacto se vio en la parte de la curva entre 7 y 20 años donde las yields acabaron el día en promedio 7pb más altas. Y a pesar de la fuerte demanda en la subasta de 41 mil millones de dólares a 10 años, la yield del bono a 10 años acabó la sesión del miércoles en el área de 1.69%, aunque hoy ha vuelto al 1,64%.

En el mundo corporativo, esta semana destacó la caída de Bitcoin tras la suspensión de las compras de la criptodivisa por parte de Tesla. Elon Musk justificó esta decisión por el aumento del uso de combustibles fósiles para la minería de Bitcoin, alegando que estaría dispuesto a comprar otras criptodivisas que no consumieran tanta energía para crearse. Actualmente, la minería de Bitcoin consume 66 veces más energía que en 2015 y Musk dejará de aceptar el pago de vehículos con Bitcoins. De todos modos, mantendrá sus reservas de criptodivisas, Tesla tiene desde febrero 1.500 millones de dólares en «reservas digitales».

En España destacó Telefónica, que ganó un 118% más con respecto al primer trimestre del año pasado. La noticia surge a la vez que el anuncio del nuevo acuerdo de la multinacional española con Microsoft, por el cual ofrecerán servicios digitales para el sector industrial. a través de la combinación de redes privadas 5G con capacidad de computación local en el Edge Computing.

El índice de materias primas tuvo la semana pasada una semana estelar con todos los subgrupos avanzando. La rentabilidad acumulada es del 20,1% y el índice se sitúa en el nivel más alto desde 2011. El precio del cobre y el precio del petróleo llevan una subida en lo que va de año de más de un 30%.

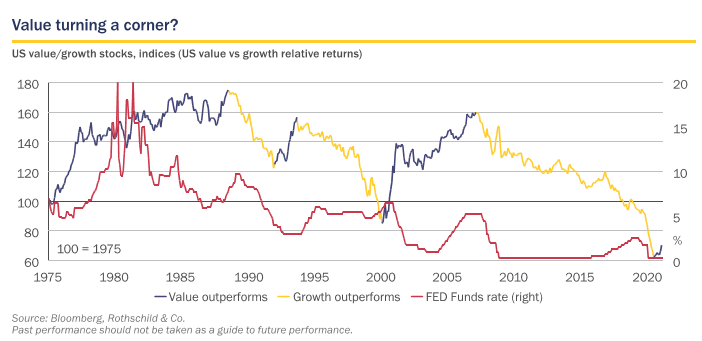

Una de las tendencias que puede traer un repunte de las expectativas de inflación es que los sectores y compañías más “value” vuelvan a hacerlo mejor en términos relativos que el resto de sectores, como está pasando en los últimos meses. 2021 podría ser el año en el que se produzca ese punto de inflexión en el que las compañías y sectores value comiencen a hacerlo mejor después de 13 años comportándose peor que sectores “growth”. El hecho de que pueda producirse un crecimiento global rápido que genere un repunte de la inflación y subidas de las expectativas de tipos de interés beneficiaría esta tendencia.

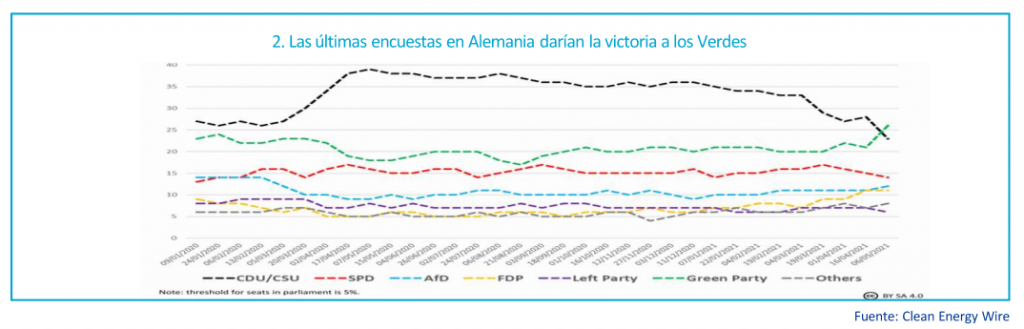

Otro tema, además de la inflación, del que oiremos hablar mucho los próximos meses son las elecciones en Alemania. Durante el inicio de la pandemia, la intención de voto a la coalición CDU/CSU que actualmente gobierna en Alemania, aumentó. Sin embargo la reciente peor evolución de la pandemia y probablemente, la salida de Merkel y el poco atractivo del candidato Armin Laschet ha hecho que se desplome la intención de voto.

En estos momentos las encuestas para las elecciones a la Cancillería de Alemania de Septiembre dan mayor intención de voto a Annalena Baerbock, la candidata del partido Verde Alemán. Los Verdes Alemanes ya no son lo que eran hace unos años, han dejado de ser anti-estatus y tienen experiencia de gobierno, ya que son miembros de 11 de los 16 gobiernos regionales. Políticamente se definen como centristas y si ganasen las elecciones fijarían un calendario ecologista más acelerado pero razonable. Por ejemplo, proponen incrementar el objetivo de reducción de emisiones para el 2030 hasta el 70% en lugar del 55% actual y subirán las impuestos a la polución. Serían más proclives al gasto, tanto domésticamente como apoyando la mutualización de la deuda de la Unión Europea.

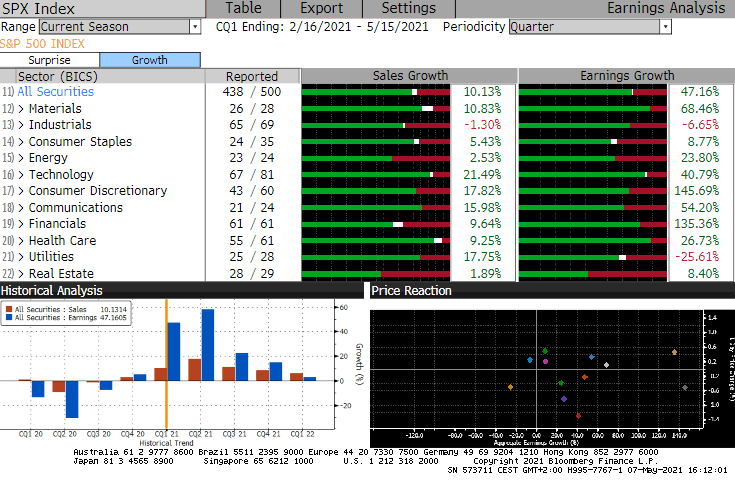

Esta ha sido la quinta semana de la temporada de resultados en Estados Unidos. Han publicado resultados ya un total de 438 compañías (88% del índice), 156 durante esta semana (31% del índice), y los resultados siguen siendo muy buenos.

Ventas: crecimiento de +10% vs +6% esperado (sorpresa positiva del +4%).

Beneficios: crecimiento de +47% vs +24% esperado (sorpresa positiva del +23%).

El crecimiento ha venido liderado por las compañías de consumo discrecional, que han visto crecer sus beneficios en un 145% frente al mismo trimestre del año pasado, y las financieras con un +135%.

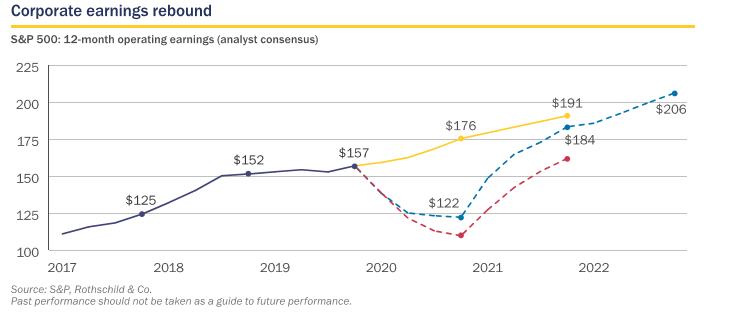

En 2019 los resultados estimados por el consenso de analistas para todo el año para el S&P 500 era de 157$ por acción, en 2020 los analistas bajaron sus expectativas a 122$, y a mitad de año bajaron estas a 110$, para el 2021 las expectativas de los analistas de consenso esperan unos ingresos para todo el año de 184$ por acción (muy por encima del nivel anterior al Covid-19 de 152$) y para el 2022 esperan que los ingresos de las compañías del S&P 500 sean de 206$

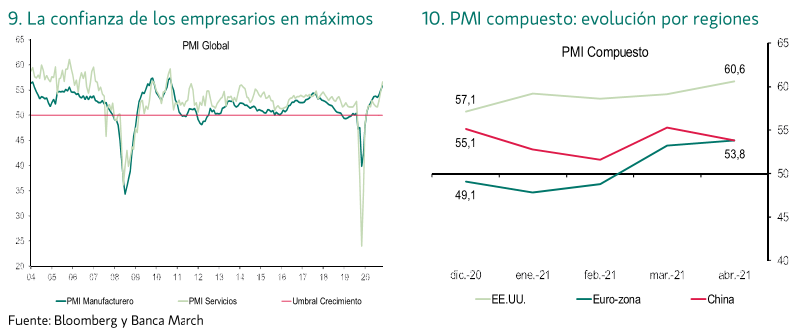

Luz al final del túnel: la recuperación empieza a vislumbrarse también en Europa, donde los PMI han mejorado fuertemente, aunque los PMIs de servicios todavía continúan lastrados por las restricciones.

El hecho de que comience a verse la luz al final del túnel también se aprecia en la movilidad. En Estados Unidos, dona la mitad de la población ya ha recibido al menos una vacuna, los desplazamientos a comercios prácticamente ya se han normalizado a niveles previos a la pandemia. Así mismo, en Reino Unido, desde que se abrió el comercio no esencial (el 12 de Abril con la fase 2 de la desescalada), la movilidad se está recuperando a pasos agigantados.

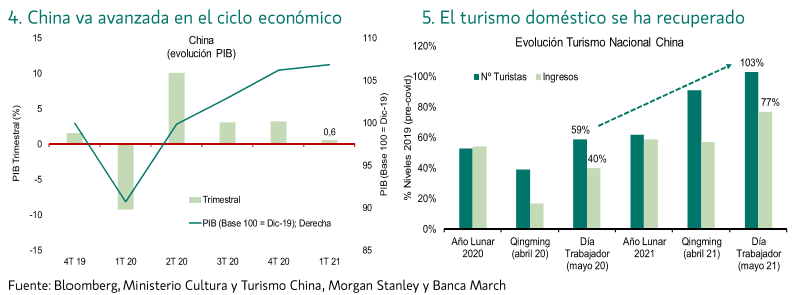

Donde primero se ha recuperado la actividad económica ha sido en China, que se encuentra en un periodo más avanzado del ciclo económico, con el PIB del primer trimestre del 2021 ya un 6% por encima de los niveles previos a la pandemia.

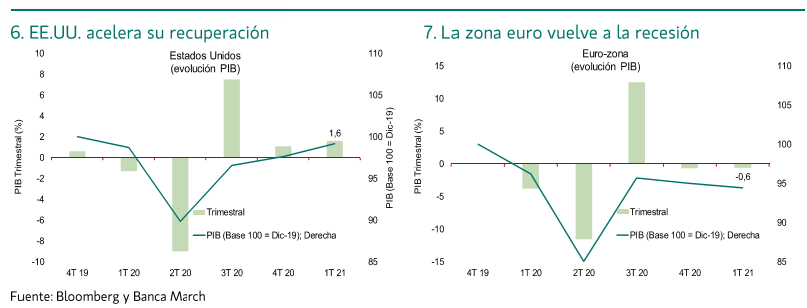

En Estados Unidos el PIB del 1T21 creció un 1,60% trimestral. Con ello, al cierre del 1T21, la economía de Estados Unidos prácticamente ya ha recuperado los niveles de PIB previos a la pandemia. Mientras que Europa, debido al menor ritmo en la vacunación y al repunte de los contagios de comienzos de año, el PIB cayó un -0,60% trimestral, confirmando la caída en recesión en este 1T21. Con lo que la economía Europea se encuentra todavía un 6% por debajo de los niveles previos a la pandemia.

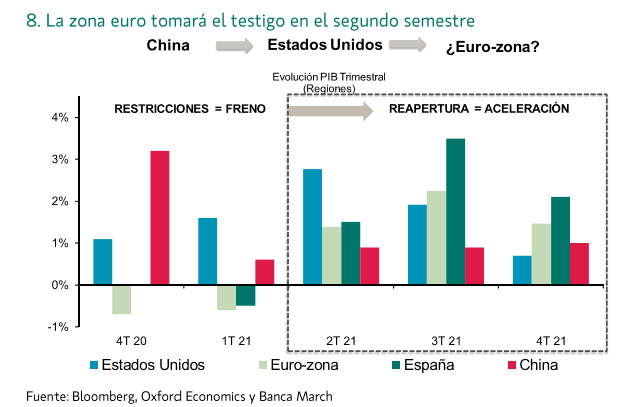

En la segunda parte del año será Europa la que recupere los niveles de PIB y crezca más que Estados Unidos y China:

Importante esta semana:

El miércoles se publicó el dato de IPC de Abril de Estados Unidos que tanto esperaba el mercado, sorprendió con una fuerte subida (0,80% intermensual 4,20% interanual cuando el mercado esperaba una subida del 3,60%).

En la composición del dato de IPC se observó cómo la partida de energía tuvo una presencia muy relevante en el resultado final, con un incremento anual del 25,10%. En general, la práctica totalidad de los componentes del índice de precios al consumo mostraron un incremento de precios en el mes de abril, destacando los negocios más afectados por la pandemia que, con la reapertura, están normalizando precios, como es el caso de aerolíneas (+9,6% interanual) o los hoteles (+7,40% interanual).

Un problema muy claro está en los cuellos de botella observados en los canales de suministro, los cuales han llevado a los componentes de precios del ISM a marcar niveles muy elevados y a generar escasez en algunos productos como en el caso de los semiconductores que a su vez afecta a la producción de coches. Esto ha provocado un aumento en su coste del 21%. Sólo eso ya habría supuesto 6 décimas en la lectura del IPC general.

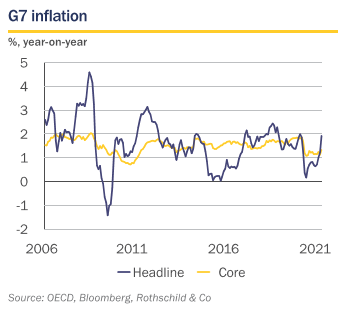

El dato de IPC es el más alto desde el 2008, la subida del dato subyacente es especialmente llamativo ya que ha registrado la mayor subida de los últimos 40 años.

Fuente: Dunas Capital.

Siguiendo con Estados Unidos, ayer mereció la atención la publicación del Índice de Precios de Producción, que registró un crecimiento del 0,6% en abril que dejó la tasa interanual en el 6,2%. El dato es un reflejo de las tensiones de precios de materias primas y bienes intermedios que están soportando muchas empresas, y confirma el escenario inflacionista dibujado por la publicación del IPC el día anterior. La Reserva Federal continuó con su esfuerzo de comunicación, trasladando al mercado su convicción de que este rebrote inflacionista tendrá un carácter transitorio. La realidad es que esta vez el dato tuvo poco impacto en el rendimiento de los bonos del Tesoro americano.

Clarida (vicepresidente de la Fed), restó importancia al aumento de inflación porque cree que la Fed todavía está, de alguna manera, fuera de la reducción gradual de estímulos, pero reiteraba que el banco central actuará para controlar esta inflación si fuera necesario. Es cierto que ahora la Fed estima que la cifra de la inflación no es un dato a controlar fijo, sino flexible (2% deseable). La Fed sólo reducirá estímulos monetarios si además de rebotar los precios, viene una caída drástica de la tasa del paro hasta niveles de 4-4.5%.

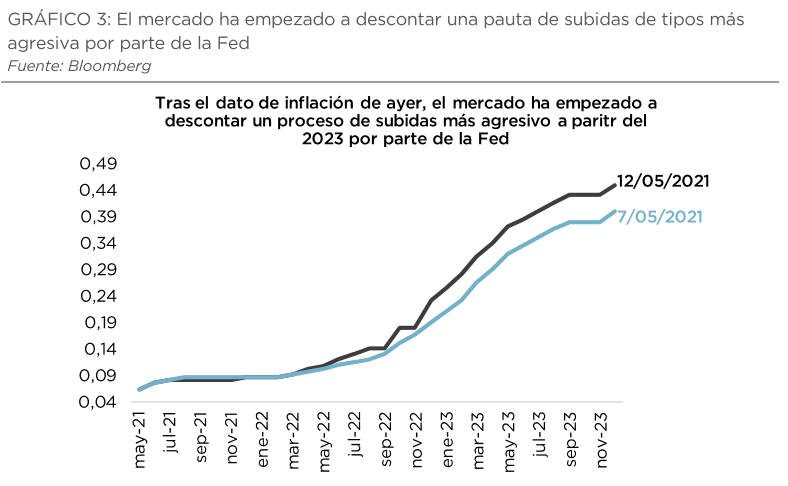

El Bono a 10 años americano se volvió a ir a máximos del año en términos de Yield cerca del 1,70% después del dato de IPC:

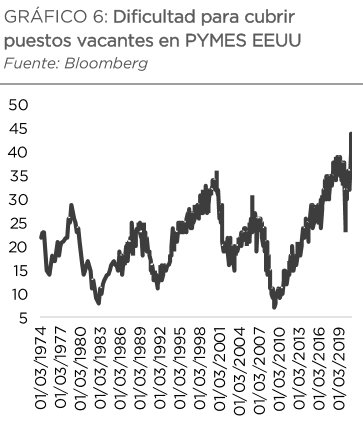

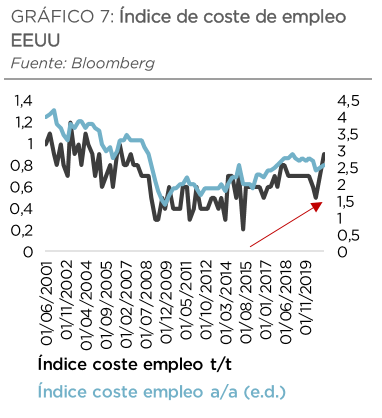

En el mercado laboral americano se están dando señales preocupantes, una de estas señales sería la dificultad que están teniendo las S&M companies americanas para cubrir puestos vacantes. Otra señal preocupante sería la publicación del índice de coste de empleo, cuya lectura del 1T21 se saldó con un incremento del 0,9% trimestral, lo que supone un dato bastante alto. Todos estas señales pueden generar que la inflación siga subiendo con fuerza y provoque que la Fed tenga que actuar sobre los tipos de interés o sobre sus programas de compra de deuda.

Fuente: Dunas Capital.

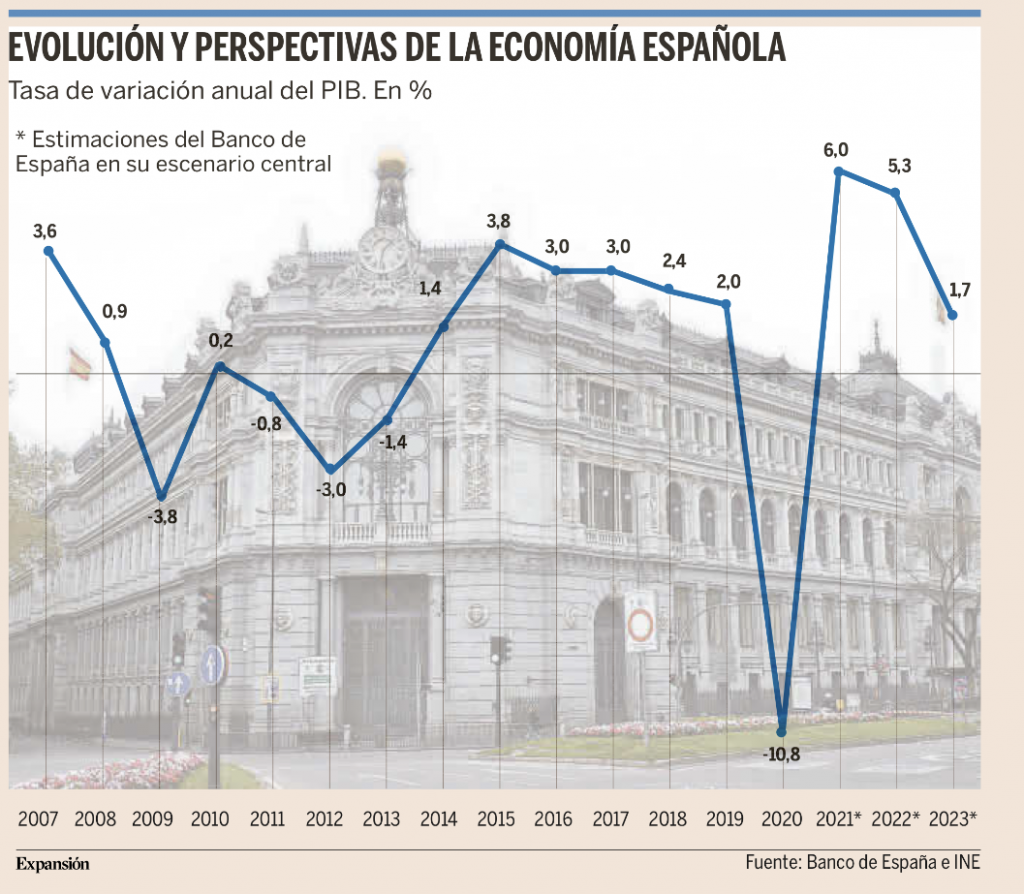

El miércoles por la tarde la Comisión Europea publicó sus nuevas previsiones macroeconómicas. Bruselas mejora su pronóstico del crecimiento del PIB español por el impacto de los fondos europeos, sobre todo en 2022. En cambio, el paro seguirá subiendo este año hasta el 15,7%

Las nuevas previsiones del Ejecutivo comunitario, las primeras en las que se anota el impacto positivo que tendrá el Fondo de Recuperación Next Generation, mejoran sustancialmente la estimación de crecimiento del PIB español hasta el 5,9% este año y un 6,8% en 2022, tres décimas y 1,5 puntos más, respectivamente, que en sus anteriores estimaciones de invierno. Bruselas espera ahora que España alcance su nivel de PIB previo al estallido de la pandemia hacia finales del año que viene.

Este fuerte rebote llega después de que la economía española fuera la que más se desplomara en 2020 por el impacto del Covid-19, al sufrir un retroceso histórico del 10,8%. Ahora, la estimación coloca a España otra vez a la cabeza pero a la inversa, liderando el crecimiento de los 27 tanto en 2021 y 2022. En este mismo periodo, las estimaciones de la Comisión prevén que Alemania registre un crecimiento del 3,4% y un 4,1%, para Francia anotan un 5,7% y un 4,2%, mientras que en el caso de Italia, la otra gran economía europea que más golpeada se ha visto por el Covid, limita su crecimiento al 4,2% y al 4,4%.

No obstante, las previsiones comunitarias son menos optimistas que las que ha recogido el Gobierno de Pedro Sánchez en su Programa de Estabilidad enviado a Bruselas la semana pasada. Las proyecciones de Moncloa apuntan a un crecimiento del 6,5% este año y del 7% en 2022, muy por encima de las lanzadas el miércoles por brazo ejecutivo de la UE.

El documento de la Comisión destaca que “si el Plan de Recuperación se implementa de manera eficiente, con su combinación de proyectos estratégicos acompañados de amplias reformas, el impacto económico será significativo, particularmente en 2022, cuando los fuertes efectos de la demanda irían acompañados de una contribución gradual del lado de la oferta”.

Además, las proyecciones también tienen en cuenta la recuperación de la demanda externa, que esperan que para 2022 vuelva a ser positiva de la mano del sector turístico, el más golpeado por la crisis, para el que prevé que en 2022 su actividad se acerque ya a los niveles previos a la pandemia. No obstante, la Comisión considera que las previsiones españolas “aún están sujetas a un grado de incertidumbre mayor de lo normal”. Al final del email adjunto un artículo de opinión de José María Rotellar sobre esta mejora de previsiones de la CE para el crecimiento de España.

También esta semana hemos tenido la publicación del Informe Anual del Banco de España que ve incierta la recuperación y alerta de daños persistentes en la economía.

El Banco de España cree que la reactivación cogerá cuerpo en el segundo semestre, pero Hernández de Cos advierte de que aunque “la expectativa de recuperación es real, su rapidez y profundidad están sujetas a una elevada incertidumbre”.

“La economía española se recuperará con relativo vigor”, así lo pronostica el Banco de España en su Informe Anual, publicado ayer. La actividad resurgirá de sus cenizas espoleada por el avance de la vacunación, que por fin parece haber cogido cierta velocidad de crucero, por el paulatino retorno “a la normalidad sanitaria”, y por el inicio de la ejecución de los proyectos e inversiones ligados a los fondos de recuperación europeos. Sin embargo el BdE advierte de que no se deben lanzar las campanas al vuelo, ya que “la intensidad de la recuperación podría variar sensiblemente dependiendo de varios factores, sobre los que existe una considerable incertidumbre”.

Entre esos factores que mantienen encapotado el horizonte (“incertidumbre” es una de las palabras más reiteradas en el informe), el supervisor resalta, de un lado, la velocidad con que el turismo internacional retorne a España, que, según todos los indicios, no será, ni de lejos, la suficiente para resarcir al sector de las ingentes pérdidas sufridas en 2020, un año negro como el carbón para una actividad clave para el PIB español.

La magnitud del rebote también dependerá de “la intensidad con la que los hogares españoles hagan uso de la bolsa de ahorro” atesorada desde el estallido de la pandemia (6 puntos de PIB superior al registrado de media en los cinco años anteriores), un factor que el BdE considera “clave para la evolución del consumo privado”, que antes del inicio de la crisis sanitaria era uno de los grandes motores de impulso de la economía española.

Otro elemento crucial para apuntalar la recuperación y reescribir el futuro de la economía española es el uso que se haga del fondo europeo de recuperación, del que a España le corresponden 140.000 millones entre ayudas directas y préstamos. El Banco de España, que en los últimos meses se ha mostrado un tanto escéptico respecto al impacto positivo que estos fondos supondrán para la economía española, al menos a corto plazo, advierte de que su efectividad dependerá de “una definición adecuada y una implementación decidida del conjunto de reformas planteadas en el Plan de Recuperación” del Gobierno.

“Los efectos adversos de la pandemia sobre el nivel del PIB, el empleo y las cuentas públicas perdurarán aún varios años”, advierte la institución, que, en un escenario sin excesivos sobresaltos, no vislumbra la recuperación de los niveles de PIB previos a la pandemia hasta 2023. Así, los destrozos de la crisis serán palpables en el tejido productivo y en la menor capacidad de inversión empresarial como consecuencia de la catarata de insolvencias provocada por la pandemia, pero también del sobreendeudamiento con el que muchas compañías supervivientes afrontarán el futuro. Hernández de Cos urge al Gobierno a respaldar a estas empresas tocadas pero viables para evitar que su eventual quiebra desencadene “la pérdida de empleos y la disrupción de algunas cadenas de producción, lo que redundaría en una evolución menos positiva de la actividad económica”. Una posibilidad que también supone un serio riesgo para el sector bancario y para la estabilidad financiera, “especialmente si viniese acompañada, en situaciones extremas, de una oleada de quiebras”, avisa el gobernador. El Banco de España cree indispensable aprovechar las ayudas europeas para transformar radicalmente el modelo económico español y corregir los vicios estructurales que arrastra desde hace años. Para ello, el supervisor insta al Ejecutivo a diseñar e implementar “una agenda ambiciosa de reformas estructurales”, con vocación de largo plazo y con el mayor consenso posible, cuyos principales pilares deberían ser la mejora del mercado laboral, la reforma de las pensiones públicas o una revisión integral del sistema tributario, entre otras. Al final del email adjunto un artículo de hoy en el que se analizan las seis reformas estructurales que el Banco de España plantea para superar la crisis del Covid.

En Estados Unidos estasemana tuvimos algunas declaraciones como el presidente de la Fed de Chicago, C. Evans, que trataban de tranquilizar al mercado, reiterando que la Fed no iba a tocar los estímulos ni a subir los tipos de interés, mientras no nos acercáramos a cifras de pleno empleo, recordando que el mal dato de empleo no agrícola del viernes no invitaba al optimismo.

En el Reino Unido, el Banco de Inglaterra actualizó su pronóstico de crecimiento económico para 2021. El Banco de Inglaterra ahora espera que la economía se expanda en un 7,25%, significativamente más alto de lo previsto en su último pronóstico del 5% en febrero. Si es correcto, esto llevará el nivel del PIB del Reino Unido a donde estaba en 2019 a fines de este año. Para 2022, se espera que el crecimiento sea menor a poco menos del 6% (desde el 7,25% de febrero). El Banco de Inglaterra también anunció que desaceleraría el ritmo de las compras semanales de bonos, lo que coloca al banco central en una «senda de planeo» para utilizar su sobre de compras antes de fin de año.

La UE vuelve a llevar a los tribunales a AstraZeneca, a quien reclama 90 millones de vacunas antes de finales de junio. La Comisión Europea inició ayer un segundo procedimiento para lograr acelerar las entregas de dosis de la farmacéutica, exigiendo una compensación provisional inicial de un euro mientras la justicia belga evalúa los daños y perjuicios causados. La resolución de esta nueva disputa podría prolongarse durante varios años, aunque el objetivo de la Comisión es el de asegurar la entrega de un número suficiente de dosis mediante acciones legales. Durante el primer trimestre, Astrazeneca solo entregó 30 de las 120 millones de dosis acordadas, mientras que la previsión para el segundo trimestre es la de recibir 70 millones frente a los 180 millones contempladas inicialmente.

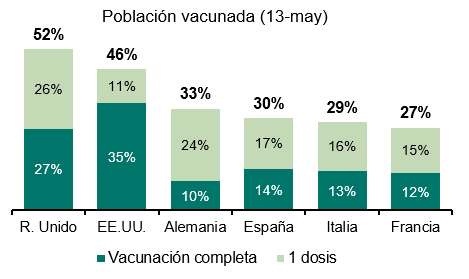

Reino Unido podría acelerar la inoculación de la segunda dosis (actualmente, 53% población inoculada con una dosis vs 26% pauta completa) ante la preocupación por la expansión de la variante india, al menos tan contagiosa como la de Kent que obligó al tercer confinamiento del que actualmente están saliendo.

En cuanto al ritmo de vacunación:

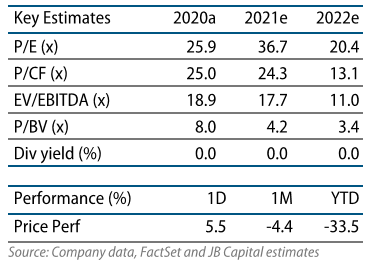

GRENERGY (Tenemos una exposición en la SICAV del 3,83%):

Ha publicado hoy resultados del 1T21 flojos en la actividad de Desarrollo y Construcción, tanto en ventas como EBITDA, llevándose por delante las primeras ventas y EBITDA de energía del grupo y del consolidado en general. Se han registrado caídas superiores a las estimadas en ventas, EBITDA, EBIT y Beneficio Neto, aunque la compañía confía en recuperar la actividad de Desarrollo en próximos trimestres. Respecto a la cartera se mantienen estables las cifras globales, aunque hay aceleración de la construcción en Chile. Tras la ampliación de capital realizada hace un par de meses, a la que acudimos, la compañía cuenta con una caja de 105,5 millones de euros que le da pulmón financiero para próximos años.

Difícil trimestre donde el elevado peso del desarrollo y construcción en el consolidado ha llevado a caídas consolidadas de ventas del 44%, del 69% en EBITDA, 89% en EBIT y 89% en Beneficio Neto.

En el segmento de Desarrollo y Construcción alcanza en el primer trimestre de 2021 unos ingresos de explotación de 15,08 millones de euros y un EBITDA de 246 mil euros. La caída del 54% de las ventas responde a que no se han producido ventas de plantas a terceros. La compañía estima que este efecto es temporal, que se compensará durante el año y mantiene un rango de 100-200MW B2S para el año que es lo que tenemos contemplado en estimaciones y que de momento no variamos.

La actividad de generación eléctrica es la primera vez que obtiene 3 millones de euros de ventas y 2,7 millones en EBITDA, principalmente por su parque solar Quillagua en Chile, si bien el parque eólico Duna Huambos también ha aportado ventas aunque en menor proporción. Kosten y San Miguel de Allende han finalizado la fase de ramp-up y pruebas, y entran en operación comercial en abril y mayo respectivamente.

La división Servicios ha incrementado sus ingresos un 27% interanual, principalmente debido a la conexión y entrega de nuevas plantas fotovoltaicas en Chile a las que se les prestará los servicios de Operación y Mantenimiento y de Asset Management. El margen EBITDA en 1T21 resulta en +18% (+1% en 1T20).

En relación a la cartera de pedidos a cierre del trimestre se mantienen 198MW en operación (103MW de Chile), en Construcción aumentan a 417 MW frente a los 297 MW anteriores por mayor actividad en Chile. El backlog con más de un 80% de probabilidad se mantienen en 448 MW, la cartera con >50% 2.869, la cartera <50% 2.344 MW y el total en 6.078 MW.

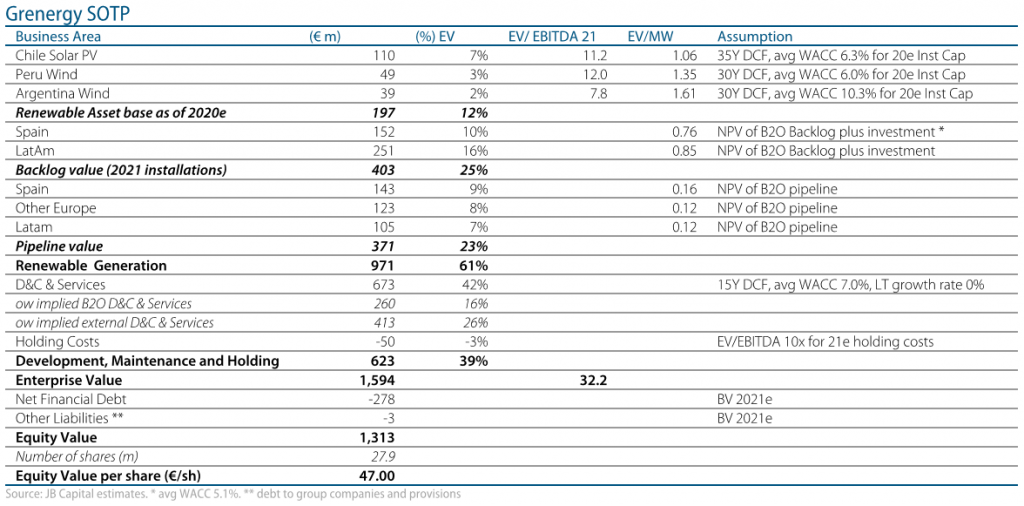

Los analistas de JBCapital tienen un precio objetivo de 47 euros por acción, lo que le da un potencial a la acción de un 80%. Estamos bastante de acuerdo con su valoración. En los últimos dos meses el sector renovable ha sufrido una corrección importante, algo que ha ocurrido a todos los sectores con más beta del mercado (Tecnología, biotecnología y renovables), en el ámbito del sector de energías renovables con mayor virulencia porque se habla de que puede estar produciéndose una nueva burbuja y hay muchos players que están en el sector con rentabilidades muy bajas y proyectos que difícilmente podrán ganarles dinero. Pero Grenergy es una compañía en el sector con proyectos muy buenos, que en cuanto pongan a operar rentabilizarán con ratios muy altos, de ahí que estemos muy cómodos con la posición a la que le perdemos un 7,40% a niveles de mercado de hoy.

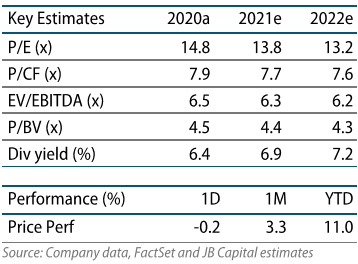

LOGISTA (Tenemos una exposición en la SICAV del 2,67%):

Logista publicó este lunes unos resultados del 2T21 mejores de lo previsto por los analistas con un crecimiento del EBIT ajustado del +39%. Aunque buena parte de la mejora se deba a la base comparable (en 2020 registraron -5 millones de euros de gastos extra por Covid) y a un efecto variación de valor de inventarios (+3 millones de euros en 2021 vs -6 en 2020) los resultados son muy positivos, la acción subió un 6% el lunes de la presentación de resultados y aunque le sacamos un 15% de rentabilidad todavía le vemos potencial.

Las ventas económicas crecieron un +9% en 2T21 estanco gracias a la mejora de los ingresos distribución de comercio electrónico (última milla), en la distribución farmacéutica, el desarrollo de los servicios a fabricantes, así como la mejor evolución de los volúmenes de tabaco distribuidos en Francia, provocada por las medidas de limitación de la movilidad, especialmente transfronteriza. Adicionalmente la compañía ha conseguido recortar la base de costes.

La compañía revisa al alza sus estimaciones de EBIT ajustado y ahora espera un crecimiento de doble dígito bajo (antes dígito sencillo alto, vs +7% consenso) aunque advierte que existe incertidumbre sobre la evolución de la pandemia y la economía y por ese motivo revisarán su guidance trimestralmente.La acción sube más de un +20% en el año. Nuestro precio objetivo está en torno a 25 euros por acción (potencial +35%).

Cifras consolidadas:

1. Ventas económicas: crecen un +5,8% hasta 599,8 millones de euros gracias a los crecimientos registrados en farma, mensajería, transporte de larga distancia unidos, distribución de tabaco y productos de conveniencia en Italia y Francia que han sido muy superiores a las caídas en la distribución de publicaciones, el transporte de paquetería industrial y la distribución de tabaco y productos de conveniencia en Iberia, y la distribución de productos de conveniencia a redes distintas de los estancos en Francia.

2. EBIT ajustado: se sitúa en 138,0 millones de euros (+23,1%), mejorando el margen hasta el 23,0% vs. el 19,8% del 1S20. Además del impacto positivo de las medidas de reducción de costes, esta mejora del EBIT ajustado se ha visto ayudada por un impacto positivo por valoración de inventarios, a un impacto nulo del Covid-19 y por mayores plusvalías.

3. Beneficio neto: crece un +33,2% hasta 87,8 millones de euros, gracias a mejores resultados financieros de 10,9 millones vs. 6,1 millones de 1S20 derivado a intereses generados por exceso de pagos en el impuesto de sociedades en España en el periodo 2017 y 2018.

Por divisiones:

Iberia: (ventas económicas +4,8% y EBIT ajustado +16,7%).

- Tabaco y productos relacionados: (-0,3% ventas económicas)impactado negativamente por las menores ventas transfronterizas y la caída del turismo. Sin embargo, los nuevos servicios de trazabilidad y el positivo comportamiento de la distribución de productos de conveniencia han compensado el descenso del -6,1% de los volúmenes distribuidos.

- Transporte: (+5,7% ventas económicas) buena evolución de transporte de larga distancia y de paquetería gracias al aumento del comercio electrónico que han compensado una desfavorable evolución en paquetería industrial por el aumento de la competencia y debilidad de la demanda.

- Otros negocios: (ventas económicas +17,6%) positivo comportamiento derivado de nuevos contratos y necesidades generadas para el sector por la pandemia.

Francia: (ventas económicas +4,0% y EBIT ajustado +32,2%).

- Tabaco y productos relacionados: (+5,8% ventas económicas)buen comportamiento gracias a una buena evolución de los volúmenes distribuidos (+0,7%) apoyado principalmente en unas menores ventas transfronterizas y en la distribución de productos de conveniencia.

- Otros negocios: (-8,0% ventas económicas) continúa fuertemente impactada por el cierre de puntos de venta derivado de las medidas dictadas por el gobierno francés para luchar contra la pandemia. No descartamos que la compañía anuncie medidas de restructuración en esta división.

Italia: (+9,3% ventas económicas y +22,1% EBIT ajustado) buen comportamiento de tabaco gracias unos volúmenes planos (+0,4%) en donde el aumento de las nuevas categorías (cigarrillos para calentar, electrónicos…) ha compensado la caída del -4,7% de la distribución de cigarrillos.

Sigue siendo una gran compañía, con una fuerte generación de caja (6,2% de FCF Yield), sector contra cíclico, compañía sin deuda, una rentabilidad por dividendo del 6,5% (reparte el 90% de su beneficio en dividendo al accionista), accionistas sólidos… con lo que seguimos positivos con la futura evolución de la compañía.

Ese mismo lunes celebraron conference call de resultados para analistas e inversiones de la que destacaría los siguientes puntos:

Tema M&A: Están en fase avanzada de análisis de oportunidades de compra aunque no dan más detalles salvo para sugerir que no sería un operación de tamaño muy relevante. La compañía se limita a decir que hasta 500-700 millones euros no necesitarían endeudarse ni poner en riesgo el dividendo de manera que sugieren que la operación en ningún caso superaría esas cifras (mitad de rango representa 25% de la capitalización).

Sector Farmacéutico: Esperan que la mayor parte del crecimiento del negocio de farmacéutico sea recurrente a futuro. Aunque no dan desglose detallado de cuanto representa farma, la división de “otros” (que incluye farma) es cerca del 8% del total.

Respecto al Dividendo (1,18 euros brutos por acción, Rentabilidad por Dividendo del 6,36% bruto): Reiteran guía de repartir el 90% del Beneficio Después de Impuestos en forma de dividendo.

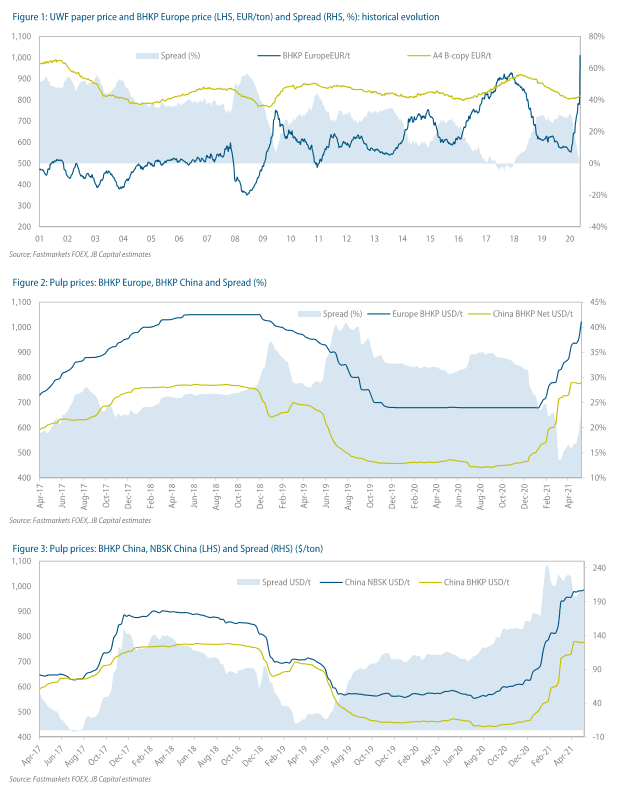

ENCE (Tenemos una exposición del 2,62% en al SICAV):

Esta semana se han publicado los precios de la pulpa y se ha visto cómo los precios en Europa se han incrementado como esperábamos, recogiendo las subidas de precio que se vieron los meses pasados en China.

El precio de la pulpa ha subido un 7% en la última semana hasta 1.023$/tonelada (a 11 de Mayo), en China los precios han subido un 0,5% hasta los 779% la tonelada. En el año 2021 el índice BHKP de pulpa ha subido un 50%.

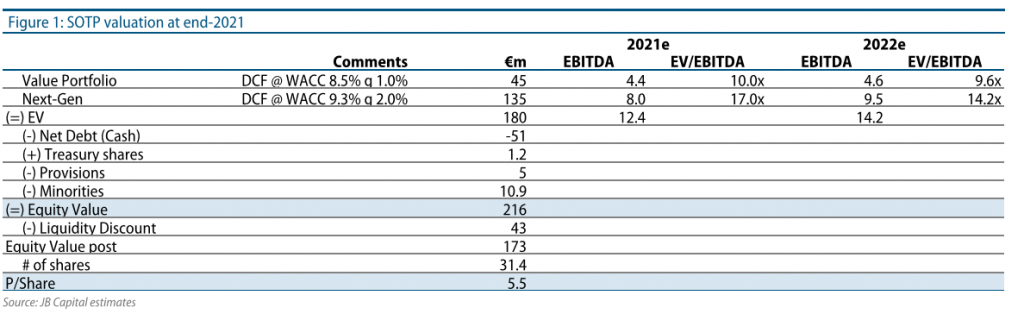

NOVABASE (Tenemos una exposición del 2,17%):

Publicará resultados del 1Q21 el próximo 20 de Mayo y dará conferencia para analistas e inversores ese día a las 18:00h.

Esta semana los analistas de JBCapital han publicado un informe previo de resultados en el que actualizaba su precio objetivo por acción a 5,50 euros (desde 5,34 euros), potencial del 35,5%.

El crecimiento del área de NexGen debido a la pandemia provocará un muy buen comportamiento de los resultados de la compañía. La valoración de JBCapital, bastante en línea con la nuestra, está fundamentada en un crecimiento del 10% del área de Nex-Gen para los años 2021 a 2023, por su excelente posición de caja (el 42% de la capitalización de la compañía es caja neta), por si alta generación de cash flow (8,4% de cash flow yield para 2021-2022). Además JBCapital espera que para 2023 Novabase pague 1,50 euros por acción de dividendo al accionista.

Los mejores resultados del 2020 han sorprendido al mercado, y de ahí su comportamiento en Bolsa, lleva una subida en lo que va de año del 24%. Nosotros le sacamos un 17% a la posición que tenemos en la SICAV desde que la compramos. Le vemos todavía mucho potencial, y estamos muy cómodos con la inversión.

Pese a la subida que lleva la acción cotiza a 7x EV/EBITDA 2021 esperado frente a las 14x EV/EBITDA que cotizan sus comparables. La iliquidez de la compañía debería hacerle cotizar con cierto descuento, pero no con tantísimo.

TELEFÓNICA (Tenemos una exposición del 1,81% en la SICAV):

Publicó resultados del 1T21 ayer jueves.

Las ventas de la compañía del 1T21 presentan una caída del -9%, algo mejor de lo esperado por el consenso de analistas que era de una caída del -9,5%. Sus ventas estuvieron impactadas por el tipo de cambio y por el Covid-19. El EBITDA se situó en 3.417 millones de euros (-9,1% reportado y +0,3% orgánico) estando por encima de lo esperado principalmente racias al negocio de Reino Unido y de España. El FCF 1T21 quedó también por encima de lo esperado en 33 millones de euros aunque no se traslada a mayor reducción de Deuda Financiera Neta de lo esperado, situándose esta en 35.796 millones de euros (-6,4% interanual y +1,6% intertrimestral). A pesar de que en 2021 la acción ha subido un +21% (+10% vs IBEX y +7% vs sector), aún está un -31% por debajo de niveles pre-Covid’19 en febrero del 2020 (vs -1% sector y -9% IBEX). La acción está al nivel al que compramos nuestra posición para la SICAV (en torno a los 4 euros), sigue teniendo un gran pòtencial a nuestro precio objetivo de medio plazo que está en torno a 5,5 euros por acción (potencial del 38%).

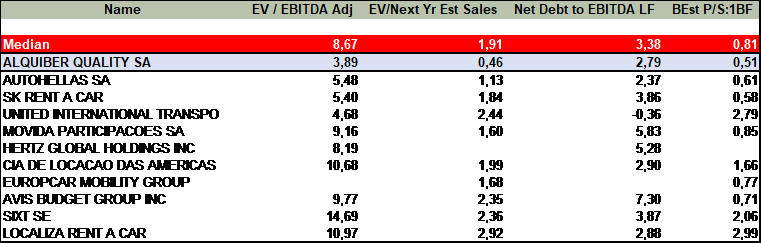

ALQUIBER (Tenemos una exposición del 1,78% en la SICAV):

Alquiber es una compañía española fundada en 2000, líder en el negocio del renting flexible orientado a grandes empresas, pymes y autónomos que necesiten vehículos, ya sean industriales o comerciales, para desarrollar sus planes de negocio. La capitalización actual de la compañía es de 30 millones de euros (0,50x Ventas 2020 y 1x EBITDA2020).

Alquiber celebró esta semana su Junta de Accionistas destacando un crecimiento en su cifra de negocio en el año 2020 del 16% respecto al año anterior, como ya comenté hace unas semanas. Alquiber alcanzó en 2020 los 59 millones de euros de ingresos. El EBITDA en el ejercicio alcanzó los 32,7millones de euros y el beneficio neto 2,5millones.

Alquiber continuó su expansión geográfica y terminó el año con una flota de 10.394 vehículos además de alcanzar el objetivo estratégico de cerrar el año 2020 con 20 delegaciones en España. La Junta aprobó el pago de un dividendo de 0,12 euros brutos por acción, lo que representa un ‘pay out’ del 28%

En el primer trimestre del 2021 ha anunciado un crecimiento de los ingresos del 26% respecto al mismo periodo del 2020.

Alquiber cotiza con un gran descuento frente a sus comparables, seguirá creciendo de manera inorgánica y esperamos que a estos precios algún competidor decida comprarla.

Banco de España: seis grandes reformas estructurales para superar la crisis del Covid. J. Díaz (Expansión de hoy).

RECETAS/ EL SUPERVISOR INSTA AL GOBIERNO “AL DISEÑO Y LA APROBACIÓN DE UNA AGENDA AMBICIOSA DE REFORMAS ESTRUCTURALES” ENTRE LAS QUE SOBRESALEN LAS PENSIONES, EL MERCADO LABORAL O LA FISCALIDAD.

La economía española arrastra desde hace tiempo importantes desequilibrios que lastran su potencial de crecimiento y su competitividad y que el mazazo del coronavirus no ha hecho más que agravar. La pandemia dejará tras de sí un reguero de graves secuelas en el tejido empresarial y el empleo, así como cambios relevantes en la movilidad y los hábitos de consumo de los hogares “que podrían tener implicaciones duraderas sobre la actividad económica”, tal como advierte el Banco de España en su informe anual, publicado ayer. Para evitar que esos daños se conviertan en estructurales y laminen aún más el potencial de crecimiento de España, el supervisor insta al Gobierno al “diseño y la aprobación de una agenda ambiciosa de reformas estructurales”, aunque esa hoja de ruta debería ser fruto de un amplio consenso entre los agentes políticos, económicos y sociales para resultar creíble, con el fin de evitar volantazos y marchas atrás “cada vez que haya un cambio de signo político”, advirtió el martes pasado el gobernador de la institución, Pablo Hernández de Cos.

He aquí las grandes reformas estructurales y con “vocación de permanencia” que, según el Banco de España, necesita acometer la economía española para salir de la profunda zanja en que ha caído por el Covid y no perder el tren de la recuperación, aprovechando para ello el maná europeo (140.000 millones de euros en un periodo de seis años entre transferencias y créditos) para afrontar o mitigar los costes de esa indispensable modernización.

1 Corregir las deficiencias del mercado laboral. España debe reformar su mercado de trabajo, pero no en el sentido populista que defiende el Gobierno de PSOE-Unidas Podemos de derogar íntegramente los cambios introducidos en 2012 por el Ejecutivo de Mariano Rajoy. De hecho, el Banco de España aboga por no mirar al pasado sino hacia el futuro y explorar fórmulas que permitan revisar los costes por despido. El supervisor apunta, como “un ejemplo de reforma deseable”, a “la creación de un fondo de capitalización para cada asalariado que financie una parte de la indemnización en caso de despido” (eso sí, respetando los derechos adquiridos de los trabajadores). Es la conocida como mochila austriaca, receta que daría frutos positivos a medio y largo plazo, pero que resultaría onerosa para las empresas a corto, como reconoce el propio Banco de España, que plantea que ese sobrecoste podría ser financiado con los fondos europeos. A su juicio, es una medida que ayudaría a reducir la excesiva dualidad del mercado laboral español, una de sus mayores lacras, con tasas de temporalidad del 22% en el sector privado y que alcanzan el 30% en administraciones públicas como las autonómicas. El supervisor cree también urgente revisar en profundidad las políticas activas de empleo para evitar que se dispare aún más el paro estructural, abogando por un examen de las bonificaciones a la contratación, cuya efectividad “parece ser limitada”, y modernizar el Sistema Nacional de Empleo.

2 Sostenibilidad de las pensiones. Es otro de los cambios estructurales de calado que no admite más dilaciones. “Resulta indispensable reforzar la sostenibilidad financiera del sistema público de pensiones a partir de una valoración, en la esfera política, del nivel de prestaciones que debe proveer el sistema y de los recursos necesarios”, señala la institución que gobierna Pablo Hernández de Cos, que dibuja un panorama poco alentador no solo por el envejecimiento de la población, de por sí un factor de fuerte presión sobre el gasto de la Seguridad Social, sino también por la decisión política de revalorizar las pensiones con el IPC, obviando la marcha de la economía y dejando en el limbo elementos correctores como el factor de sostenibilidad. El Banco de España alerta de los riesgos de propuestas formuladas en el Pacto de Toledo y también por la Autoridad Independiente de Responsabilidad Fiscal (AIReF), como el trasvase de gasto desde la Seguridad Social al Estado, transfiriendo a la SS parte de las cotizaciones destinadas al Servicio Público de Empleo Estatal (SEPE), porque sería el mismo problema pero con distinto collar; esto es, se reduciría el déficit de la Seguridad Social pero a costa de elevar el del Estado. En este sentido, la institución apuesta por reforzar el nexo entre las contribuciones realizadas y las prestaciones recibidas; elevar la transparencia y predictibilidad del sistema; introducir mecanismos de ajustes automáticos vinculados a la evolución económica y demográfica, o extender la vida laboral más allá de la edad legal de jubilación, una de las propuestas recurrentes del supervisor.

3 Revisión integral del sistema tributario. El Banco de España advierte de que la pandemia agravará las desigualdades en España, que ya eran marcadas antes de la irrupción del Covid. Por ello, urge a revisar de forma rigurosa los esquemas redistributivos en nuestro país; es decir, el equilibrio entre los impuestos que se pagan y las transferencias sociales que se realizan, una redistribución que, según el supervisor, se sitúa por debajo de la media de la Unión Europea. En este contexto, la institución aboga por “una revisión integral de nuestro sistema tributario para conseguir que la recaudación fiscal sea suficiente para financiar el nivel de gasto que se pretende acometer” y advierte de que cualquier subida fiscal debe enmarcarse en ese proceso integral de reforma y no sin antes analizar en profundidad qué hace que la recaudación en España sea inferior a la media del bloque comunitario y qué papel juega en ello el fraude fiscal. Coincide con la AIReF en la necesidad de revisar los múltiples beneficios fiscales del sistema (un coste de alrededor de 40.000 millones de euros solo con los incentivos del Estado), que no siempre cumplen los objetivos para los que fueron diseñados. Y recuerda que la AIReF es partidaria de poner bajo la lupa los tipos reducidos del IVA, reformular la reducción por alquiler de vivienda en el IRPF y reconsiderar los tipos reducidos en los impuestos especiales sobre el diésel. Eso sí, el Banco de España advierte de que la introducción de impuestos de nuevo cuño, como las llamadas tasas Google y Tobin, deberían aplicarse con un “alto grado de coordinación internacional”. Por el lado de los ingresos, urge al Estado a priorizar el uso de los recursos públicos e incrementar su eficiencia, en el marco de una revisión también integral, y al diseño de un plan de ajuste fiscal creíble, que considera indispensable para lanzar un mensaje a los mercados de compromiso con el reequilibrio de las cuentas públicas una vez asentada la recuperación y dejada atrás la crisis sanitaria.

4 Medidas para impulsar el crecimiento empresarial. La crisis del coronavirus diezmará el tejido productivo, abocando a la quiebra a numerosas empresas (especialmente en los sectores más castigados, como el turismo, la hostelería, el comercio o el transporte) y las compañías que sobrevivan lo harán con unos niveles de endeudamiento que lastrarán su capacidad de inversión en los próximos años y con ello el potencial de crecimiento de España. Por ello, el Banco de España ve indispensable “desplegar políticas que favorezcan el crecimiento empresarial”. El objetivo es espolear la productividad, que, de media, apenas ha crecido un 0,2% anual en las últimas dos décadas, frente al 0,8% de Alemania o el 0,9% de Estados Unidos. ¿Las recetas? Revisar el marco regulatorio que puede estar “limitando el desarrollo de las empresas y su productividad” (en España, las pymes tienen un peso en la economía muy superior al de otros países europeos); mejorar la eficiencia del sistema judicial, donde el cuello de botella de los procesos concursales se convierte a menudo en un tanatorio para muchas compañías, y “desarrollar mecanismos alternativos de resolución de conflictos”.

5 Fomentar la oferta de vivienda en alquiler. En el marco de las políticas que el Gobierno debería adoptar para reducir las desigualdades provocadas por la pandemia, el Banco de España cree necesario “favorecer un incremento estable de la oferta de vivienda en alquiler” desde las AAPP, lo que actuaría como dique de contención contra “un aumento excesivo del precio de los alquileres”. Plantea un mix de estímulos fiscales a los dueños de los inmuebles, de mejoras regulatorias que aumenten “la seguridad jurídica de estos” y un mayor énfasis de las políticas “en la provisión de vivienda pública en alquiler”.

6 Más capital humano y tecnológico. Entre los lastres que remolca la economía española sobresalen sus déficits en términos de capital humano e innovación, con un “nivel educativo de los trabajadores por cuenta ajena, de los autónomos y de los empresarios españoles significativamente inferior” a del conjunto de la Unión Europea, según el Banco de España. Para cerrar esta brecha, el supervisor plantea “un profundo replanteamiento del sistema educativo español”, al tiempo que ve imprescindible un apoyo mucho más decidido a la innovación, impulsando las sinergias entre las distintas instituciones públicas y privadas en este ámbito, pero también revisando en profundidad los incentivos fiscales a la I+D e impulsando el rol que pueden jugar las firmas de capital riesgo.

Un crecimiento prendido con alfileres. José María Rotellar.

La Comisión Europea ha revisado al alza las previsiones de crecimiento de la economía española. Es obvio que el hecho de que haya una mejoría en las estimaciones económicas de Bruselas o de cualquier institución de predicción, nacional o internacional, es siempre una buena noticia, porque ello supone una mayor estimación de actividad y, con ello, de empleo.

De esa manera, Bruselas eleva el crecimiento del PIB español al 5,9% en 2021, tres décimas mejor que en la anterior estimación, del mes de febrero, y al 6,8% en 2022, un punto y medio más que en febrero, un incremento algo notable. Todo ello, sobre el papel, deberían parecer magníficas noticias.

Sin embargo, aunque, como he dicho, siempre es positivo que se revise al alza la previsión de crecimiento económico, no debemos dejarnos engañar por la apariencia que oculta la realidad. Es cierto que Bruselas mejora las previsiones de España, pero partimos de unos niveles previstos previamente no sólo bajos, sino rebajados a lo largo de 2020, sólo mejorados ligeramente en febrero de este año. Por tanto, España sólo consigue recuperar parte del terreno perdido.

En segundo lugar, la importante revisión del crecimiento estimado para 2022 se debe, en gran parte, a un efecto estadístico fruto de una más tardía recuperación española, que se basará en el efecto sustentado en recobrar el turismo y en la recepción de la parte más cuantiosa de fondos europeos. Aquí, hay elementos que hacen poner en cuarentena dichas estimaciones, no porque estén mal calculadas, sino porque si los parámetros sobre los que se levantan fallan, entonces las predicciones pueden deteriorarse. Para tener el impacto positivo vía turismo, es esencial que España pueda tener un buen verano, siendo imprescindible para conseguirlo el poder vacunar al grueso de la población, y, a día de hoy, con las dudas sembradas por el Gobierno con las vacunas y el ritmo lentísimo en el aprovisionamiento de las mismas por parte de la Unión Europea –sin que el Gobierno español trate de remediarlo, como sí ha dicho Draghi que hará Italia– pone en riesgo dicha recuperación turística. Por otra parte, si se produjese algún retraso en la llegada de los fondos europeos motivada porque la Unión Europea no viese claro el programa de reformas de España, disminuiría en gran parte la recuperación apuntada para 2022. En este sentido, constituye un elemento de preocupación el vacío existente en el plan español enviado a Bruselas en cuanto a concreciones reformistas, a lo que se une la importante política fiscal contractiva mediante subida de todo tipo de impuestos que quiere aplicar el Gobierno de la nación, que puede hacer perder impulso a la economía española en su remontada. El Banco de España lo ha dicho en sucesivas ocasiones: no es momento de subir impuestos, porque pone en riesgo la recuperación económica.

Adicionalmente, pese a la mejora en dichas estimaciones, que anticipan el regreso a los niveles de PIB previos al coronavirus a finales de 2022 –en todo caso, medio año después que la media europea–, son unas estimaciones que se quedan muy por debajo de las optimistas del Gobierno español, que estima un crecimiento casi un punto superior en 2021 y dos décimas superior en 2022, por no hablar de las ya muy irreales con las que se construyeron los Presupuestos Generales del Estado, que llegaba a marcar hasta casi un 10% de crecimiento económico.

Es obvio que la economía española rebotará, dentro de la teoría del ciclo, pero lo importante, y he aquí el problema, es si será un rebote transitorio o si será estructural. Para que sea permanente, precisa de reformas estructurales, que permitan consolidar el brío de dicho rebote con la adecuación de la estructura española a un crecimiento económico más productivo, que es uno de los grandes problemas de la economía nacional y que origina otro gran problema, que es el elevado desempleo, tasa que la UE considera que se mantendrá elevada durante todo 2022.

Aunque el mayor crecimiento nominal del PIB ayudará a reducir el cociente de deuda entre PIB, esta relación seguirá en el entorno del 120% en 2021 y cercano al mismo en 2022, que muestra una rebaja insuficiente, fiada sólo a la mejoría del PIB, puesto que el déficit seguirá estando presente y a niveles muy importantes, cercanos al 8%, de manera que la deuda seguirá creciendo en valores absolutos.

Crecimiento potencial, productividad, desempleo, déficit y deuda son elementos sobre los que hay que actuar de manera estructural y, sin embargo, el plan español está lleno de inconcreciones al respecto. Por eso, este crecimiento, este rebote que se producirá, de mayor o menor magnitud, será un crecimiento prendido con alfileres, que servirá en el cortísimo plazo, pero que se desvanecerá en el medio y largo plazo como no se acometan las reformas estructurales que precisa España.