Las bolsas europeas terminaron el viernes con importantes subidas a pesar de la mala lectura en los datos de empleo de Estados Unidos, y volvemos al sentimiento de que los malos datos son buenos para las Bolsas y los activos de riesgo ya que suponen que las medidas monetarias expansivas no se relajarán. De este modo las Bolsas cerraron una nueva semana con subidas del +1,5% de media, donde el Dow Jones alcanzó un nuevo máximo histórico. En el Euro STOXX 50 el avance de las materias primas ha beneficiado a los sectores cíclicos como Recursos Básicos y Energía que lideran las revalorizaciones semanales, frente a defensivos como Inmobiliario y Farma.

Por el lado macro, en Alemania el CDU/CSU se hunde hasta mínimos en las encuestas para las elecciones a Prime Ministro (23%). En México la inflación se aceleró hasta el 6% (en línea con lo esperado) y podría presionar al Banco Central de Méjico a subir tipos.

En Estados Unidos la creación de empleo no agrícola registró “sólo” 266.000 nuevos puestos de trabajo, frente a 1 millón de empleos esperado por los analistas, mientras que la tasa de paro aumentó una décima. Todo lo anterior apunta a que el debate sobre el tapering (rebajar la compra de bonos por parte de la Fed) se retrasará al menos hasta el 4T21.

En divisas, durante la semana el eurodólar tuvo un movimiento de ida y vuelta hasta 1,215 entre las declaraciones de Janet Yellen y los malos datos de empleo en Estados Unidos y en estos momentos se sitúa en 1,216.

En materias primas, nueva semana de subidas en el futuro del crudo Brent que se aproximó a los máximos de 2021 y en estos momentos se sitúa en 68,6 dólares/barril. Por su parte, el oro rompió el rango lateral de las últimas semanas ante la debilidad del dólar situándose por encima de la referencia técnica de 1.800 dólares/onza hasta 1.825 y en estos momentos avanza hasta 1.837.

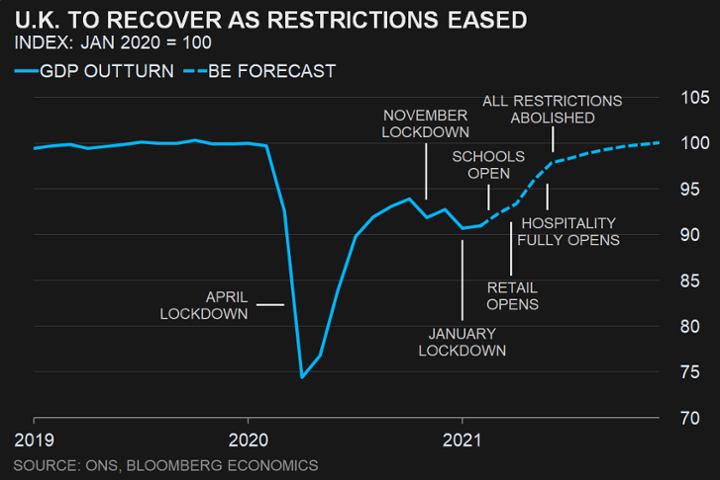

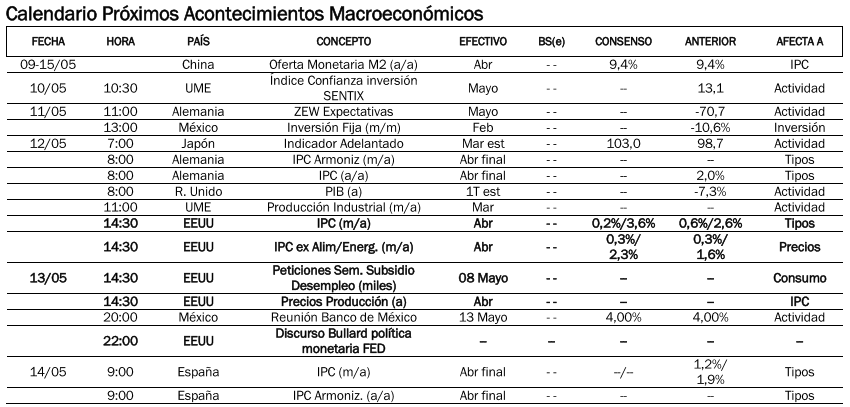

El próximo 12 de Mayo se publica el dato de PIB de Marzo de Reino Unido, los analistas esperan una subida del 5% que hará que el PIB recupere el nivel previo a la pandemia para finales a año, según las previsiones de Bloomberg.

Algo que debería preocupar son los repuntes de la inflación y de los precios, aunque los Bancos Centrales digan que es algo temporal y no se les ve preocupados por el repunte de la inflación.

Importante la semana pasada:

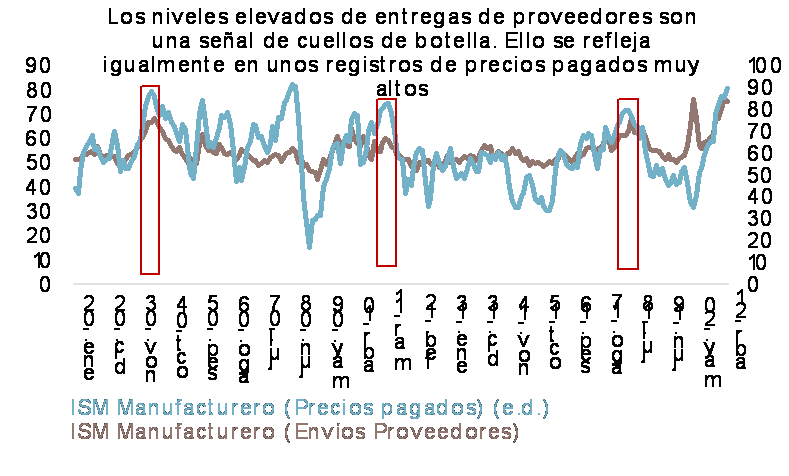

En Estados Unidos destacó la publicación del ISM manufacturero del mes de abril, donde lo más importante no fue tanto en la leve corrección a la baja experimentada por el índice, como las señales de cuellos de botella en los canales de suministro que se siguen apreciando y que se resumen en las siguientes pautas de comportamiento:

- El mantenimiento del componente de envíos de proveedores en zonas muy elevadas, lo que refleja las dificultades que estos últimos están teniendo para hacer frente a las entregas programadas.

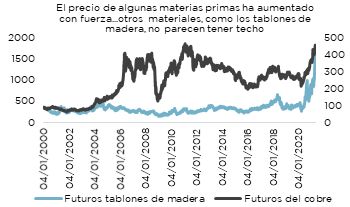

- La tendencia alcista que se sigue observando en muchas materias primas, la cual se ve apoyada por la elevada demanda manufacturera, pero también por las políticas monetarias y fiscales expansivas que prevalecen por el momento, especialmente en EEUU. Ello no sólo se ve reflejado en el precio de productos básicos como el cobre o el acero, por ejemplo, sino también en materiales mucho más “terrenales” como pueden ser los tablones de madera.

Fuente: Dunas Capital.

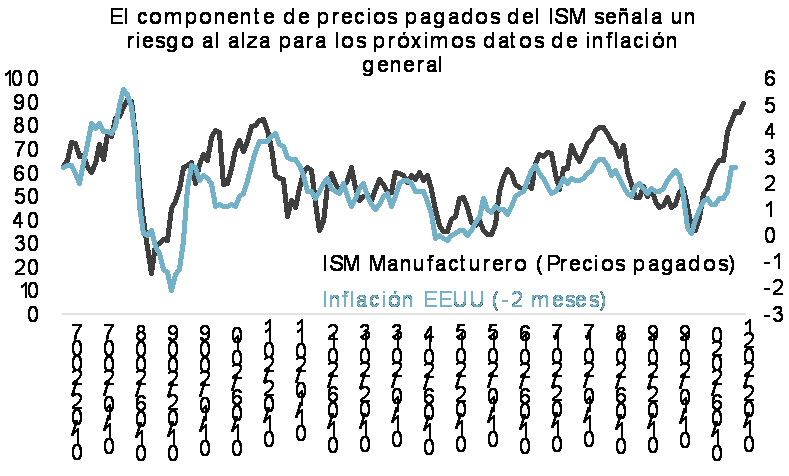

- En términos agregados plantea un escenario de aumento en los costes de producción que tiene su representación más clara en una partida de precios pagados del ISM que lleva tiempo planteando lecturas por encima de los 80 puntos de manera holgada.

Algunas compañías en su publicación de resultados del primer trimestre de este año ya han comunicado su intención de incrementar el precio de venta de sus productos y servicios en un intento por proteger sus márgenes. Evidentemente, ello supone aumentar los riesgos inflacionistas actuales en mayor medida, especialmente en el corto plazo.

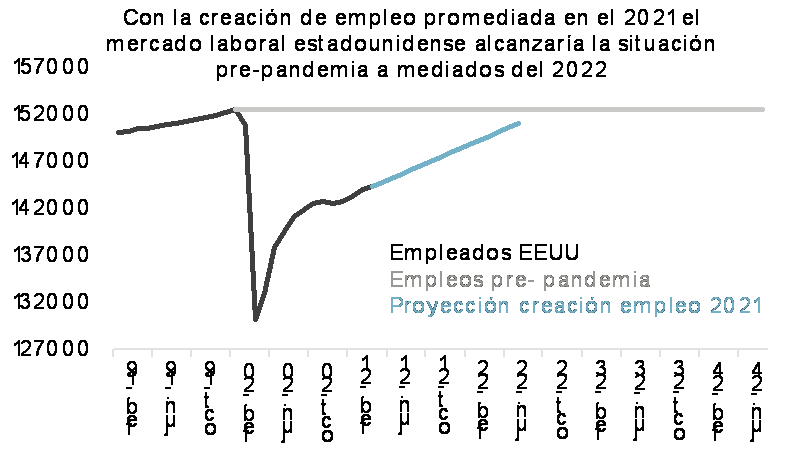

Lo que suceda en el medio y largo plazo seguirá dependiendo principalmente del mercado laboral y las implicaciones de este sobre los salarios. En lo que al primer punto se refiere, el dato de paro de abril del viernes fue bastante más débil de lo que se esperaba, con una creación de 266.000 puestos de trabajo frente a la estimación de 1 millón, lo que puso de manifiesto cierta dificultad del sector privado para atraer a trabajadores. A pesar de ello, se refleja una progresiva recuperación, en la medida que el avance en el programa de vacunación sigue posibilitando la normalización paulatina de la economía. De esta manera, Estados Unidos ya habría recuperado un 37% del empleo perdido durante la crisis del Covid-19. Además, de mantener la dinámica observada a lo largo de este año, podríamos alcanzar los niveles de empleo que había en el 2019 para mediados del 2022.

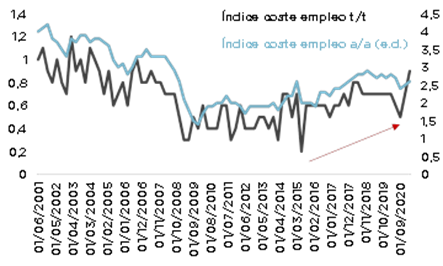

Respecto a los salarios, conviene tener presente que muchas de las referencias que se están publicando se siguen viendo alteradas por los efectos de la pandemia y, por lo tanto, pueden llegar a trasladar lecturas un tanto erróneas. Por ello, queremos resaltar el índice del coste de empleo publicado hace algunos días, ya que su método de elaboración hace que se encuentre mucho más ajeno a todo este ruido. En este sentido, el dato del 1T21 planteó un crecimiento del +0.9% trimestral, lo que supondría una lectura francamente elevada, teniendo en consideración el pasado reciente. Es cierto que la misma podría haberse visto influenciada por el pago de bonus y variables en sectores específicos y, por lo tanto, sería conveniente ver nuevas publicaciones a la hora de valorar si, efectivamente, estamos ante el principio de una dinámica alcista de los salarios. Pero, en cualquier caso, creemos que se trata de una referencia que la Fed puede llegar a tener muy presente en los próximos meses y que puede llegar a tener un papel protagonista a la hora de decidir sobre el tapering o, incluso, el timing de una eventual subida de tipos.

Buena semana a todos!