El índice europeo EURO STOXX 50 ha situarse hoy por encima de los 4000 puntos, nivel que no veíamos desde el 2007, cerca de los máximos del año que hizo el 16 de Abril (4032,99)

Gráfico EuroStoxx 50 desde Enero del 2007.

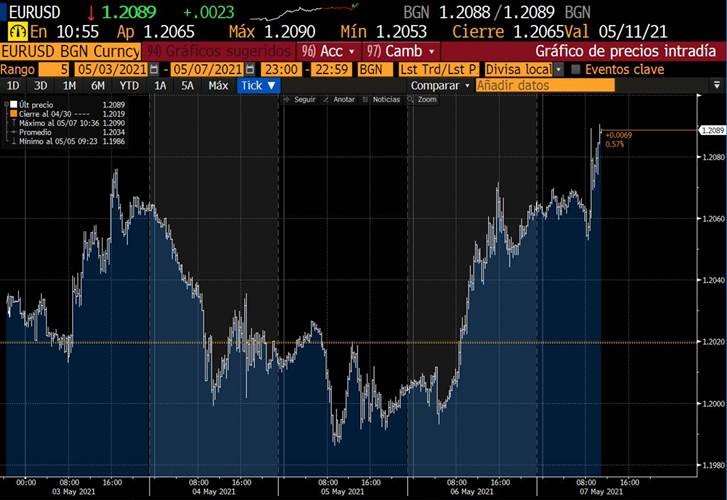

Tanto la divisa como los bonos soberanos siguen muy volátiles, hoy hemos tenido declaraciones de un miembro del Banco Central Europeo, Kazaks, “la decisión de relajar la compra de bonos por parte del ECB es posible en el mes de junio”, “los riesgos para las perspectivas económicas siguen al alza”, con ello se ha llevado al eurodólar hasta 1,2089 que cotiza en este momento, nivel de resistencia técnica actual.

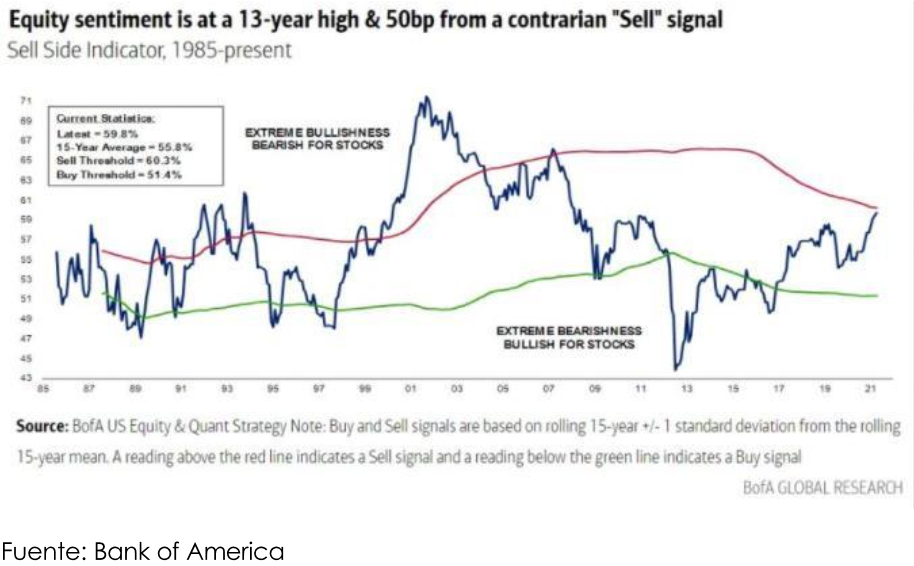

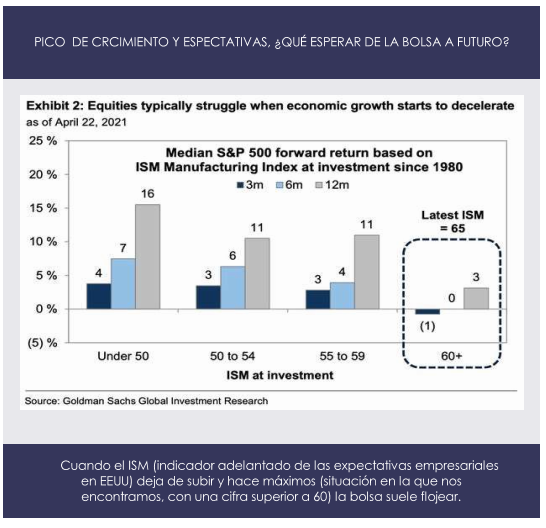

El sentimiento optimista de los mercados de Renta Variable está en máximos de los últimos 13 años y en niveles anteriores a la Gran Crisis Financiera de 2008, lo cual suele ser una señal de venta.

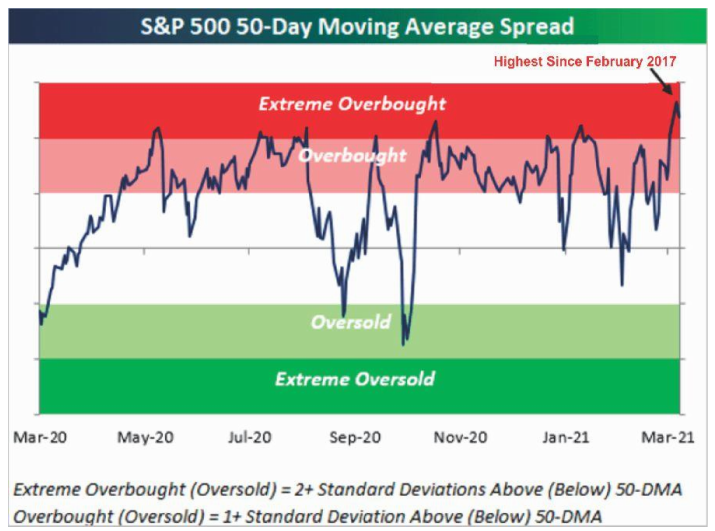

Este optimismo ha llevado a los índices americanos que se encuentren en niveles de sobrecompra extremo. La sobrecompra hace referencia a que los indicadores técnicos de un mercado se encuentran en niveles muy altos como consecuencia de que ha subido de forma acelerada en un breve período de tiempo y en comparación con los niveles de referencia en fechas anteriores.

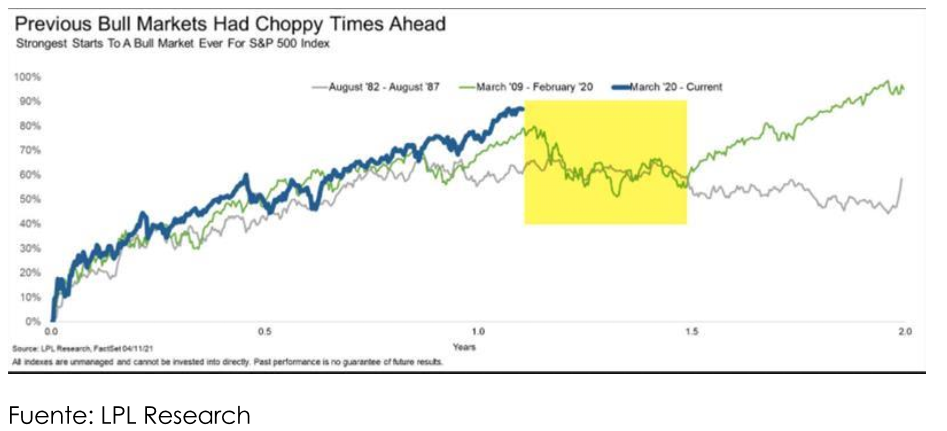

Aunque creemos que la renta variable seguirá siendo el activo en el que hay que estar invertidos en el medio/largo plazo, pero estos niveles de sobrecompra, sobretodo en Estados Unidos, creemos que llevarán a caídas en el corto plazo, por eso seguimos comprando coberturas sobre el S&P 500 y el Nasdaq 100, porque aunque en el medio plazo seguirán dando buenas rentabilidades, se tomarán un descanso en el corto plazo como sucedió en los mercados alcistas de los años 80 y del 2008.

Fuente: ACACIA

La economía americana creció al +6.4% en el primer trimestre del año y se espera un +11% en el segundo. Son cifras impresionantes, pero palidecen en comparación con el +46% que se espera que crezcan los beneficios empresariales esta temporada de resultados.

El crecimiento de beneficios es importante para el comportamiento de las bolsas, pero también lo es la provisión de liquidez por parte de los bancos centrales. Visto el escaso efecto que está teniendo en el mercado la brutal nueva ola en la India, la cantidad de liquidez parece ser suficiente para que los inversores puedan centrarse en el que pasará después. Oficialmente la Reserva Federal ni siquiera está pensando sobre la reducción de sus compras de bonos. Cuanto más fuerte esté la economía y mayores sean las expectativas de inflación, más discutirá el mercado la posibilidad de retirada de los estímulos.

Estados Unidos y Europa: Máxima Divergencia de Crecimiento. El crecimiento trimestral anualizado ha sido del +6.4% en Estados Unidos frente a un -2.5% en la Eurozona, estando la explicación en el diferente comportamiento del consumo privado: +10% en Estados Unidos, mientras en Europa vimos caídas provocadas por los confinamientos y el menor apoyo fiscal.

Diferenciales de Crédito Periféricos en la Eurozona.La oferta negativa de bonos periféricos (el Banco Central compra más de lo que emiten los gobiernos) se va reduciendo a medida que aumenta el mayor gasto fiscal.

La temporada de Resultados del 1T21 están siendo sobresaliente en Estados Unidos y en Europa. El crecimiento de beneficios se sitúa por encima del 40% a ambos lados del Atlántico, demostrando una vez más que los participantes del mercado subestiman siempre la fortaleza con que la economía se recupera de las recesiones. El S&P 500 ha subido un +90% desde el mínimo de marzo mientras los inversores seguían insistiendo en que las compañías estaban sobrevaloradas. Parece que, más bien, las estimaciones de beneficios para 2021 eran demasiado bajas.

Pandemia en la India. Los epidemiólogos que asesoran al gobierno prevén un pico en el número de nuevos casos diarios esta semana, mientras que la abundante liquidez parece mantener controlado el impacto en el mercado (-7% del índice Sensex, que siguen en positivo en el año). La frialdad del mercado se debe a que, de momento, el impacto en la economía parece limitado por la ausencia de un cierre a nivel nacional.

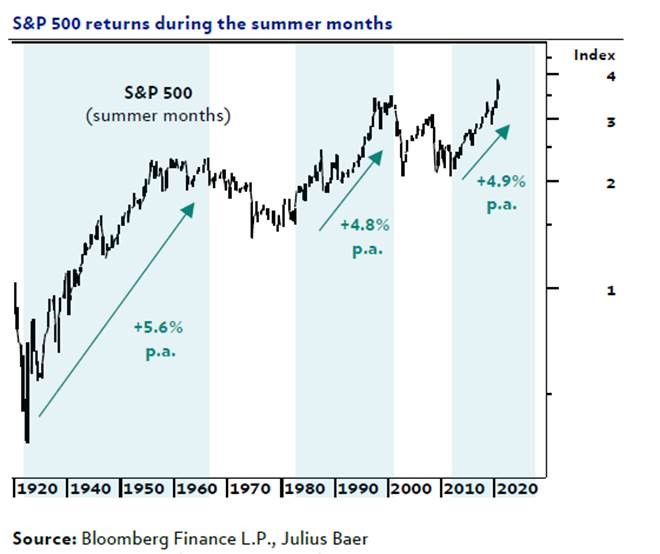

Análisis Técnico: ¿Vendemos en Mayo? Revisando el refrán “sell in May and go away” vemos que, si bien es cierto que los meses de invierno son más rentables que los de verano (+9.3% vs +2.8%), sólo en los mercados bajistas el retorno de los meses de verano se vuelve negativo y justificaría vender. En el mercado alcista actual, la media de rentabilidad en estos meses ha sido del +4.9%.

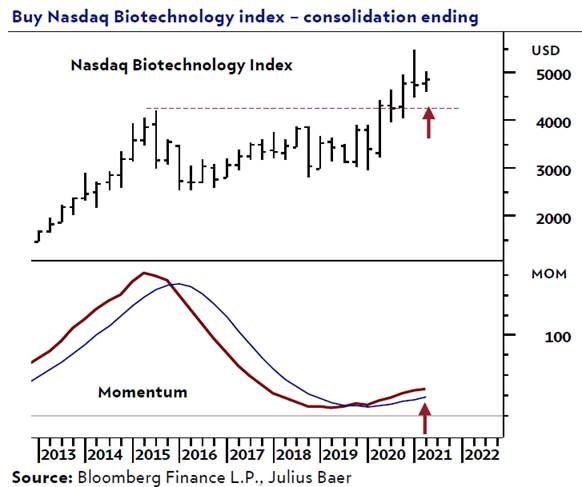

Además, parece que el sector biotecnológico ha hecho suelo y rebotará desde estos niveles, por lo que seguimos positivos en el sector farmacéutico y en el biotecnológico en particular.

Durante los últimos tres meses, el índice Nasdaq Biotechnology ha estado consolidando las ganancias que tuvo en 2020. Como parte de este proceso, el índice probó su media móvil de 200 sesiones en tres ocasiones y vio una fuerte demanda alrededor de esta área de soporte clave, que actualmente es ubicado alrededor de 4.610usd. Además, la tendencia a largo plazo se mantiene alcista. Como se ve en el gráfico, el indicador se eleva por encima de la línea de soporte. Por estas razones, espero que el índice supere el área de resistencia de 5.000usd en las próximas semanas.

Importante esta semana:

Esta madrugada se han publicado muy buenos datos de abril en China, exportaciones +22%, señal de que la economía global se está recuperando apoyada por los estímulos fiscales, y PMI Caixin servicios mejor de lo esperado.

Ayer destacaron en Estados Unidos las declaraciones del Presidente de Estados Unidos Joe Biden que impulsó las Bolsas, en el sentido que consideraría satisfactorio que el tipo del Impuesto de Sociedades se situara en un rango entre el 25% y el 28% (actualmente, en el 21%). Estos comentarios fueron favorablemente acogidos al interpretar el mercado que el Presidente relajaba su propuesta inicial de situar dicho tipo en el 28%. Hay que recordar que estas subidas de impuestos son necesarias para financiar el Plan de Infraestructuras propuesto por la nueva administración norteamericana.

En Europa la recuperación va con cierto retraso pero los datos también van siendo positivos. Ayer conocimos el relativo a los Pedidos de Bienes Industriales en Alemania del mes de marzo, que mostró un alza del 3%, y donde destacó el dinamismo de la demanda doméstica (+4,9%).

Sin embargo, la información de que Estados Unidos estaría abierto a aceptar una suspensión temporal de las patentes de las vacunas contra el COVID-19 pesó negativamente sobre las cotizaciones de algunas compañías farmacéuticas. Las pérdidas para Pfizer y Moderna fueron, finalmente, moderadas (entre el -1% y -2%).

Sobre este tema Europa está dividida. La Unión Europea tomó ayer nota de la propuesta lanzada por el presidente de Estados Unidos, Joe Biden, mostrándose a favor de una suspensión temporal de las patentes de las vacunas contra el Covid-19, en un intento de facilitar y acelerar la llegada de vacunas contra la enfermedad en el resto del mundo. En Europa, la presidenta de la Comisión Europea, Ursula von der Leyen, y el presidente francés, Emmanuel Macron, se mostraban receptivos con la propuesta pero se encontraban enfrente a Alemania, país que enfriaba os ánimos al oponerse a la idea porque generaría “graves complicaciones” para la producción de vacunas. El sector farmacéutico se mostró muy volátil en la sesión de ayer en Europa, inicialmente con importantes caídas que serían luego corregidas al cierre tras conocerse el parecer de Alemania.

El Banco de Inglaterra mantuvo ayer su política monetaria sin cambios, y aunque ralentizará el ritmo de compras de activos en un contexto de mejores expectativas de recuperación (PIB 2021 esperado +7,25%), no existe intención alguna de retirar los estímulos monetarios mientras no haya una evidencia clara de recuperación y de alcanzar el objetivo de inflación de forma sostenida.

También ayer se celebraban comicios locales en Reino Unido y elecciones al parlamento de Escocia. Aunque el resultado no se conocerá hasta el fin semana, el evento constituía la primera prueba de fuego tras la contundente victoria de Johnson en las últimas generales de 2019. En cuanto a Escocia, los independentistas aspiran a una mayoría absoluta con la que justificar una nueva convocatoria de referéndum por la independencia de Escocia.

Miembros de la Fed han apuntado esta semana a retirar las compras de deuda en la segunda mitad del año. El presidente de la Fed de Boston, Eric Rosengren, señaló el miércoles, después de las declaraciones de Janet Yellen el lunes en ese sentido, que si bien necesitan ver una mejora sustancial de la economía para pensar en retiradas de compras de deuda, estas condiciones podrían darse durante la segunda mitad del año. De momento, la Fed mantiene su ritmo de compra de 120.000 millones de dólares entre títulos del Tesoro y cédulas hipotecarias. Por otra parte, en el BCE todavía no se vislumbra esa posibilidad al contar una campaña de vacunación más rezagada que la estadounidense. Además, Christine Lagarde ya aseguró que la institución no se moverá en tándem con la Fed.

Esta semana se publicó un dato donde mejora la confianza de los empresarios de la zona euro y el sector de los servicios vuelve a niveles acordes con expansión económica. Los datos finales del PMI compuesto de la región fueron positivos y se revisó al alza el dato hasta niveles de 53,8, impulsados al alza por las manufacturas, pero este mes, también por el repunte de la confianza de los servicios que subió hasta el 50,5 desde el 50,3 preliminar y desde el 49,6 anterior. Así tras siete meses en terreno de contracción la confianza del sector vuelve a ser acorde con expansión económica. Por países señalar que el PMI compuesto se situó en 55,8 en Alemania, mientras que en Francia fue del 51,6. En Italia el dato mostró una mejora de la confianza hasta niveles de 51,2 y en España el repunte fue muy fuerte al elevarse más de 5 puntos en solo un mes y alcanzar niveles de 55,2. Datos positivos y que señalan que las cuatro grandes economías de la región comienzan a recuperarse de la contracción económica del 1T.

En España, los datos de empleo de abril muestran un aumento de la contratación ante las menores restricciones. La progresiva relajación de las restricciones a la movilidad y a la actividad ha favorecido una recuperación del mercado laboral en abril, visible en la mejora de la afiliación pero sobre todo en la reducción de las personas afectadas por ERTE. El número de afiliados a la Seguridad Social aumentó en abril en 134.396, hasta niveles de 19,05 millones de personas, siendo la primera vez desde marzo del año pasado que el total de afiliados supera los 19 millones. En cuanto a los empleados afectados por ERTE, señalar que se redujeron en 86.910 en el mes, siendo que a finales de abril el total de afiliados que permanecían en ERTE fue de 638.283 personas, lo que supone el 4,4% de los afiliados al Régimen General y 36.621 personas menos que al cierre de marzo. Finalmente en cuanto a los datos de paro registrado, disminuyeron los parados en 39.012 personas en abril respecto al mes anterior, lo que situó el número total en 3,91 millones.

Las tensiones entre Francia y el Reino Unido aumentan después de que el primer ministro Boris Johnson enviase dos patrulleras militares a la isla británica de Jersey como prevención de un posible bloqueo por parte de los pescadores franceses en protesta por los derechos de pesca posteriores al Brexit.

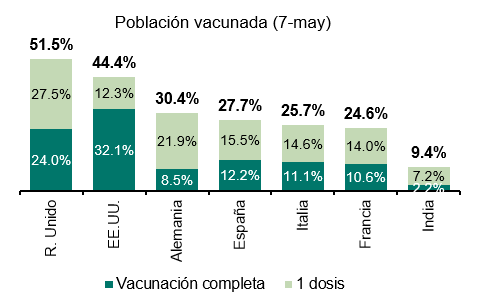

En cuanto al ritmo de vacunación la cosa está así a día de hoy:

Hoy hemos terminado de vender nuestra posición en Ercros después de sacarle una rentabilidad superior al 25% en un poco más de un año. Nos sigue gustando la compañía, pero creemos que ya estaba cerca de nuestro precio objetivo y además queríamos rebajar nuestra exposición al sector cíclico después de la subida tan vertical que lleva y que hacer que ya no esté tan barato, y hemos incrementado algo más nuestra exposición al sector salud, que es el que más barato se encuentra, en nuestra opinión.

AB INBEV (Tenemos una exposición en la SICAV del 2,25%):

Publicó este jueves resultados del 1T21 mejores con un comportamiento en EBITDA mejor de lo esperado (4.267 millones de dólares; +8,1% vs +3,6% consenso) y con una evolución LfL muy fuerte (+14,2% vs +7% previsto). Todos los mercados destacan en positivo superando especialmente expectativas Norte América (33% EBITDA +2,2% vs 1T20), Middle América (32% +11%) y Suramérica (18% +23,3%), mientras que EMEA (14%) presenta caídas por el efecto aún de las restricciones. Para 2021 indican que crecerán en EBITDA a una tasa del +8%/+12% (vs +9% consenso analistas) y que esto ritmo será inferior al crecimiento LfL en ventas (vs +9% consenso)por mayor equilibrio en volúmenes/precios y mayores costes de materias primas. En definitiva, muy buena evolución a nivel orgánico y con indicaciones positivas en cuota de mercado en sus principales mercados. Además, las indicaciones de guidance (apuntan a presión en márgenes) estarían en línea con los comentarios de principios de año de que 2021 serán un ejercicio excepcional en ese sentido. Los analistas empezarán a revisar sus estimaciones al alza un +2% en EBITDA para 2021/2025 en base al mayor crecimiento esperado en ventas y una recuperación de márgenes a medio plazo frente al 2021. Nuestro precio objetivo, tomando parámetros muy conservadores, es de en torno a 70 euros por acción (+15% potencial).

En la conferencia para analistas los mensajes de la compañía fueron positivos en cuanto a la solidez de la demanda, más aún cuando no se ha recuperado totalmente el consumo “out-of-home”, que les hace ser optimistas en cuanto a la evolución del sector. De hecho, esto es lo que les ha llevado a dar indicaciones de crecimientos +8/+12% en ingresos que, en cierta medida, amortiguarán el mayor impacto en costes por materias primas, marketing y tipo de cambio. Además, se muestran positivos con la evolución del margen EBITDA más allá de 2021, donde una “normalización” en el consumo y con mayor peso de los productos Premium (y menores costes), deberían contribuir a recuperar niveles previos a medio plazo (40% en 2019). Durante ayer y hoy la mayoría de analistas que cubren la compañía están subiendo estimaciones de ingresos, EBITDA y subiendo sus precios objetivos de la acción después de los resultados.

PROSEGUR (Tenemos una exposición del 2,39% en la SICAV):

Publicó también el jueves resultados del 1T21, que reflejaron el fuerte impacto que los efectos de la pandemia continúan teniendo sobre su actividad, además de la desconsolidación del negocio de Alarmas en España. Aun así, las cifras mejores que lo esperado por las expectativas del consenso de mercado, principalmente por la recuperación del margen en la actividad de Seguridad (margen EBITA 1T21 3,4% vs 1,6%).

El EBITDA se ha situado en 50,4 millones de euros con una caída de tan solo el -5,7% con respecto a los 53,4 millones del mismo periodo del año anterior (ajustado a los resultados extraordinarios de 2020 como consecuencia de la venta de un 50% del negocio de Alarmas en España). La caída del resultado operativo bruto es muy inferior a la caída de las ventas y se debe principalmente a dos motivos, el limitado margen de las ventas que se han desconsolidado con el negocio de alarmas que se encuentra en pleno proceso de carterización de clientes y el aumento del margen en el negocio de Seguridad, gracias al mayor crecimiento relativo de los nuevos productos, más vinculados a la venta de servicios tecnológicos y por lo tanto con un mayor margen de contribución que el de la gestión de personal.

Seguimos pensando que la acción está muy penalizada ya que los dos años anterior ha tenido muchos vientos de cara (menor uso del efectivo penalizando a Prosegur Cash, devaluaciones de moneda de Latam, baja visibilidad del negocio de alarmas…) que en la actualidad comienza a disiparse y la acción lleva una rentabilidad en el año del 10,42%, aun así seguimos viendo recorrido a la acción y creemos que vale más de 3,50 euros la acción (potencial del 30%).

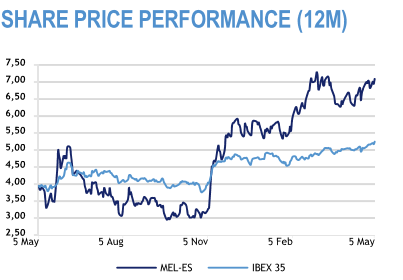

MELIÁ HOTELS (Tenemos una exposición en la SICAV del 2,95%):

Publicó también el jueves resultados del 1T21 peores de lo esperado en ingresos aunque con márgenes superiores por mayor recorte de costes operativos. Con todo, la cifra de EBITDA está muy alineada con lo que esperaba el consenso de analistas. La fuerte caída de ingresos frenta al 1T20 (-74%) es debida a un menor número de habitaciones disponibles (-46%) pero la compañía ha conseguido rebajar sus costes operativos en un -54%, que es mejor de lo que esperaban los analistas (-41%).

En cuanto a perspectivas, aunque consideran que la visibilidad es muy limitada en el corto plazo, y la evolución del negocio dependerá del progreso de la campaña de vacunación, estiman que podrían tener un “buen verano” (y planean reabrir hasta 110 hoteles, 70% en España y 350 total) ya que los niveles de reservas están creciendo con fuerza en las últimas semanas (tanto el mercado americano con destino Caribe como los resorts en España). Respecto al negocio urbano mantienen una visión más “prudente”. Por último, en cuanto a ventas de activos confirmaron que están avanzados y que esperan deshacerse de hoteles por entre 150 y 200 millones de euros a corto plazo.

La Deuda Financiera Neta ha cerrado Marzo del 2021 en los 1.407 millones de euros (muy en línea con lo que esperaban los analistas), lo que supone un incremento de 152 millones de euros en el trimestre. La compañía comenta que no se han realizado ventas de activos en el periodo pero que está considerando realizar desinversiones.

En cuanto a la liquidez, la compañía dispone de 250 millones de euros (incluyendo caja y líneas de crédito no dispuestas), con vencimientos de 46 millones en 2021 (que la compañía dice haber refinanciado) y 134 millones de euros en 2022. Seguimos viendo la acción muy barata pese a su subida en lo que va de año (+24,06%), cotizando con un decuento muy fuerte respecto al valor de sus inmuebles, cotiza a 1.500 millones de euros con un balance de 3.700 millones de euros en activos inmobiliarios, creemos que el hecho de vender inmuebles pondrá en valor su cartera y será un catalizador importante para la acción, además si el ritmo de vacunación continúa así el negocio hotelero también aportará valor a la compañía (negocio que actualmente es gratis en su valor empresa) y esperamos ver la acción cotizando pronto por encima de los 8 euros.

Fuente: Mirabaud.

VISTA ALEGRE (Tenemos una exposición en la SICAV del 1,73%):

Vista Alegre publicó el miércoles después del cierre de mercado sus resultados del 1T21. Los resultados han sido malos, en línea con lo esperado y ligeramente inferior a lo estimado en términos operativos (margen EBITDA de 6,3% vs 7,2% de los analistas, EBIT de -2 millones de euros vs -1 millones esperados y Beneficio Neto de -2,3 millones de euros vs -2 millones esperados), afectados por el impacto de la pandemia, por las continuas restricciones en Europa que han obligado al cierre de tiendas y retrasos en sus contratos. Aun así, hay claros catalizadores a futuro con la reactivación de la economía, con nuevos contratos con Ikea y Zara Home y su aumento de free float para entrar en el PSI-20 (principal índice portugués) de cara a 2022. Seguimos pensando que la acción debería cotizar por encima de 1 euro por acción (potencial del 30%)

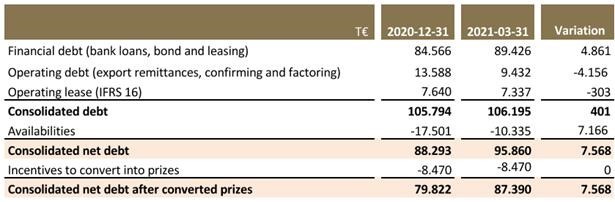

La deuda financiera neta sube hasta los 95,9 millones de euros vs. 88,3 millones en 2020, por incremento de necesidades de circulante. Este año la compañía tendrá que volver a negociar con los acreedores el incumplimiento de sus covenants de deuda, el año pasado ya alcanzaron un acuerdo para obtener una excepción, y este año en principio no debería haber tampoco problemas, después de que el año pasado sólo un bonista puso la negociación un poco más complicada.

En cuanto a las perspectivas, de cara a los próximos trimestres Vista Alegre ha conseguido nuevos contratos de suministro por un total de más de 20 millones de euros para el segundo, tercer y cuarto trimestres de 2021.

GRIFOLS (tenemos una exposición en la SICAV del 3,72%):

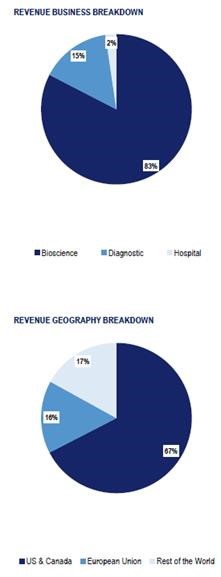

Este martes publicó resultados del 1T21 por encima de lo esperado por los analistas a nivel de resultado operativo con peor evolución en ventas. El EBITDA del trimestre se situó ligeramente por encima de lo esperado (-15,5% vs -17,9% consenso de analistas de mercado) gracias a una evolución de márgenes más favorable (+30pb vs 4T20 hasta 25% vs 23,6% consenso), que compensaron el comportamiento más débil de las ventas (-8,4% vs -5,6% consenso; -0,9% LfL). Destaca en esta línea el mayor descenso orgánico de las ventas de Biociencia que se situó en el –5,6% y que debería marcar un mínimo anual, al que seguiría una mejora secuencial en próximos trimestres. El Beneficio Después de Impuestos por su parte cayó un -30% hasta los 130 millones de euros (vs 119 millones de euros que esperaba el consenso) debido principalmente a la actualización del valor de la participación de GigaGen (35,5 millones de euros euros) no recogida en muchas de las estimaciones de los analistas y que ayudó a compensar una evolución de financieros menos favorable (-59 millones).

La deuda neta repuntó un +8,5% hasta 6.201 millones de euros euros (5,1x DFN/EBITDA vs 4,5x a 4T20) frente a las estimaciones de 6.068 millones de euros debido al impacto de las recientes operaciones de M&A por 505 millones de euros (entre las que destacan la adquisición de 32 centros de plasma a BPL y Kedrion, así como las operaciones de Gigagen y Alkahest) y una expansión del circulante (-89 millones).

En definitiva, los resultados del 1T21 fueron algo mejores de lo esperado a nivel operativo y que en todo caso dejaron una evolución más débil de lo esperado en ventas, pero pese a ello la acción subió más de un 2% ese martes. En nuestra valoración tenemos un precio objetivo de 34 euros por acción (potencial +50%).

Feliz Viernes y buen fin de semana!