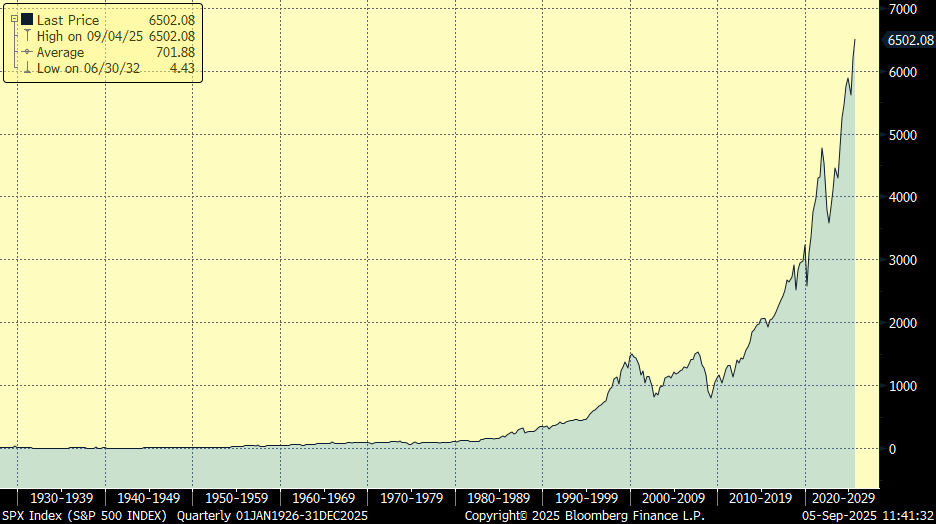

Esta semana las Bolsas americanas han vuelto a marcar nuevos máximos históricos ante la perspectiva de que la Reserva Federal empezará a bajar tipos tan pronto como este mismo mes de septiembre, unos peores datos del mercado laboral americano cimentan esta idea…

S&P 500 desde 1926:

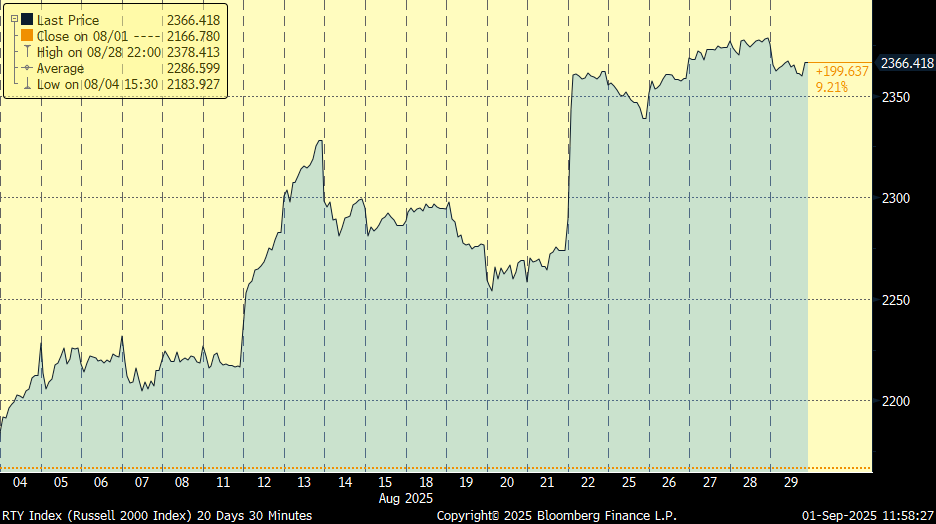

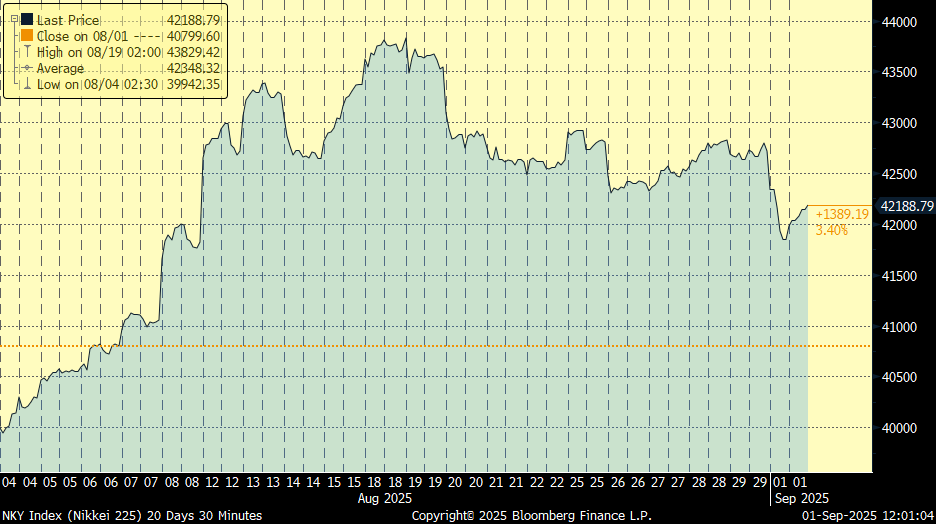

Este mes de Agosto no se ha producido la corrección de mercado que muchos analistas anticipaban y que suele producirse todos los años, como resumen del mes tuvimos fuertes avances de las compañías de pequeña capitalización americanas, el oro volvió a ser uno de los mejores activos, y en cuanto a índices el Nikkei japonés y el Ibex fueron los mejores entre los países desarrollados, mientras que China y Brasil tuvieron un agosto muy positivo entre los emergentes. Por sectores, los cíclicos ex financieros lo hicieron mejor en Europa, tras un final de julio muy malo, y muchos de los sectores más penalizados rebotaron en Agosto dentro del STOXX 600, como por ejemplo Autos, Recursos Básicos, Bienes de consumo y Químicas.

Índices Russell 2000 (engloba las 2.000 compañías más pequeñas del Russell 3000 americano) en Agosto (+9,21%):

IBEX 35 durante del mes de agosto (+3,75%):

Nikkei 225 japonés Agosto:

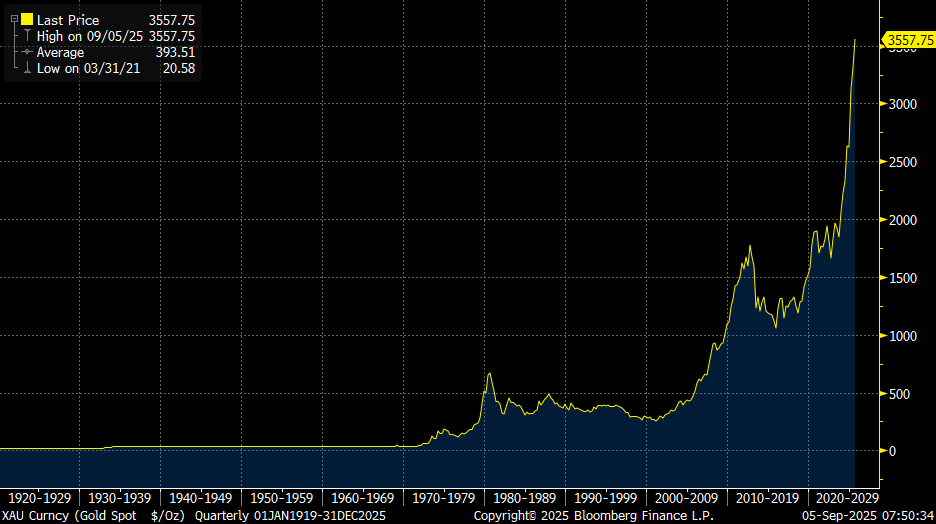

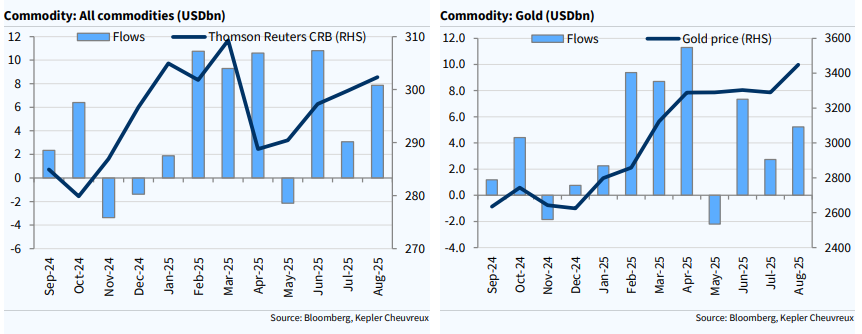

La subida del precio del oro de los últimos tres años tiene una característica especial que sorprende a algunos analistas. La continua subida del precio de la onza en este periodo ha roto su tradicional correlación negativa con el nivel de los tipos de interés. Históricamente, las subidas de tipos deprimían el precio del oro, al aumentar el coste de oportunidad de tener lingotes, que no dan intereses a diferencia de la renta fija. Pero en los últimos años, el precio del dinero subió, y también lo ha hecho el del oro. Como explicación alternativa, los analistas explican la fuerte revalorización por dos factores principales. Por un lado, las intensas compras de oro por parte de bancos centrales, especialmente de países emergentes, que tras las sanciones a Rusia por la invasión de Ucrania buscan reservas alternativas al dólar. El segundo elemento es la búsqueda de refugio por los inversores, que cubren sus posiciones en Bolsa y bonos con oro, inmune normalmente a las correcciones. Gracias a ello, la onza ha pasado de unos 1.600 dólares al inicio de 2022 a los 3.600 dólares actuales. Hay analistas que le siguen viendo recorrido a esta subida, Goldman Sachs maneja los 4.000 dólares como escenario central para 2026, sobre todo por la expectativa de que los inversores tomen el relevo a los bancos centrales como grandes compradores de oro, Goldman ve posible una subida hasta casi los 5.000 dólares, para lo que bastaría que un 1% del mercado de bonos estadounidenses se pasara al metal. Ese escenario podría producirse, según Goldman, en caso de “daños a la independencia de la Fed”. ya que llevaría a “una inflación más alta, tipos de interés a largo más altos (precios de los bonos a la baja), acciones a la baja y una erosión del estatus de reserva del dólar”.

Precio del oro en máximos históricos (3.561 dólares la onza):

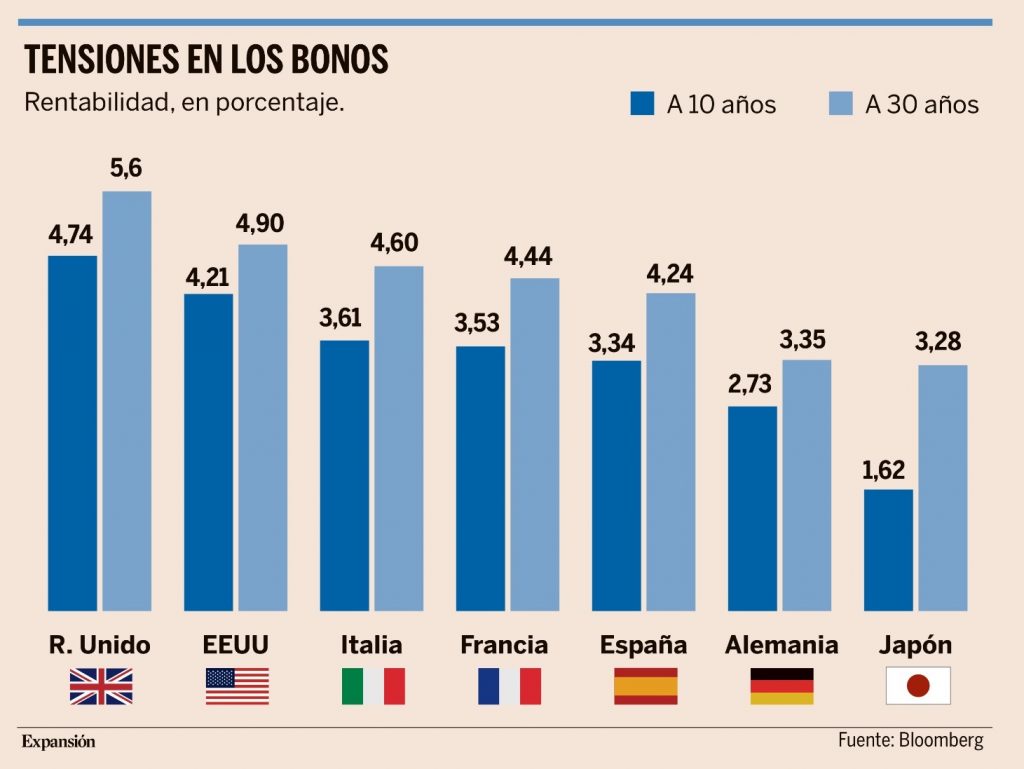

El aumento del coste de la deuda a 30 años en Estados Unidos, Japón, Reino Unido y Francia empieza a poner nerviosos a los inversores y a trasladarse a otros activos como pasó esta semana con la caída de las bolsas de comienzo de semana. Los inversores están pidiendo más rentabilidad a los países con mucha deuda pública y con fuerte inestabilidad política por el avance de tendencias populistas. En Estados Unidos con Donald Trump, el actual Ejecutivo francés está a punto de caer, la coalición japonesa acaba de perder su mayoría en el Senado y en Reino Unido un partido de extrema derecha lidera las encuestas. Como está demostrando Trump con su presión a la Fed, una de las estrategias de este tipo de políticos es presionar a los bancos centrales para que bajen los tipos de interés. Esto puede estimular el crecimiento inicialmente, pero a largo plazo puede llevar a más inflación y obligar a fuertes subidas de tipos de ahí el repunte del coste de la deuda a 30 años. Esta semana un informe de los analistas de Deutsche Bank alertaba que estamos viendo un círculo vicioso en cámara lenta, la mayor preocupación por la deuda eleva las rentabilidades, y a su vez empeora la dinámica fiscal, lo que hace subir más el coste. Société Générale, decía el martes en un informe que “la independencia de la política monetaria afronta un gran desafío, no solo en Estados Unidos, por el populismo político y la creciente presión fiscal”. También en Europa, señala el banco francés, ya que podría ponerse en cuestión el objetivo de inflación del 2% del BCE. Incluso la deuda alemana a 30 años se está encareciendo. El problema para la Bolsa, especialmente en Estados Unidos y sus tecnológicas, es que las elevadas valoraciones necesitan unas bajas tasas de descuento. Por tanto, si no se calman los tipos a largo plazo, puede agudizarse la corrección bursátil.

“Hay varios factores que influyen, desde los habituales, como la inflación y las preocupaciones fiscales, dados los elevados niveles de deuda de algunas economías importantes, hasta la inquietud por la independencia de la Reserva Federal y el repunte de la emisión de deuda tras las vacaciones de verano“, explicaba esta semana en un informe de análisis de renta fija de Julius Baer.

– Las tensiones en Estados Unidos. En Estados Unidos, la política arancelaria de Donald Trump generará inflación en el largo plazo, lo que ha llevado a los inversores a exigir mayores retornos en los bonos de largo vencimiento, como a 30 años. Además, esta misma semana, la justicia de Estados Unidos ha declarado ilegales la mayoría de los aranceles impuestos, lo que podría truncar los planes de reducir el elevado déficit fiscal del país. A todo ello, se suman algunos datos macroeconómicos que están comenzando a mostrar cierta debilidad (como el mercado laboral), así como el empeño de Trump de controlar la Fed.

– Francia y Reino Unido, bajo la lupa. El 8 de septiembre, el primer ministro francés, François Bayrou, se someterá a una cuestión de confianza, ante la fuerte oposición a los presupuestos para 2026. Unos obstáculos políticos que están dificultando la urgente consolidación fiscal del país, que posee una de las deudas más altas de la UE (de casi el 114% del PIB). En Reino Unido, el mercado está en alerta ante los presupuestos de otoño y la deuda a 30 años ha tocado niveles de 1998 ante las dudas sobre las medidas fiscales.

– Japón también inquieta. El mercado de bonos también se ha tensado tras la escasa demanda de las últimas subastas del Banco de Japón, a lo que se suma la incertidumbre política sobre la continuidad del primer ministro y su potencial sustituto, que podría aumentar el gasto fiscal.

– Principales afectados. Las carteras de bonos de bancos y aseguradoras y los fondos de renta fija son los principales afectados por el repunte de las rentabilidades, que dejan caídas en el precio. También los valores muy endeudados que ven una amenaza en los tipos más altos.

– Los riesgos. La continuidad de altas rentabilidades de la deuda a largo plazo podría activar los temores de crisis. Si los rendimientos de los bonos a largo plazo se mantienen altos durante más tiempo, esto afectará gradualmente al coste que supone para un gobierno pedir dinero prestado. Eso, junto con cualquier deterioro de las economías, podría significar un círculo vicioso en el que los niveles de deuda aumenten aún más.

– Las recomendaciones de los analistas. La mayoría de analistas recomiendan bonos de vencimiento intermedio ya que se benefician de curvas más pronunciadas, tienen suficiente duración para aprovechar los rendimientos más bajos y tienen carry para amortiguar los movimientos adversos de los tipos.

Rentabilidad del Bono del Tesoro americano a 30 años desde el 2020:

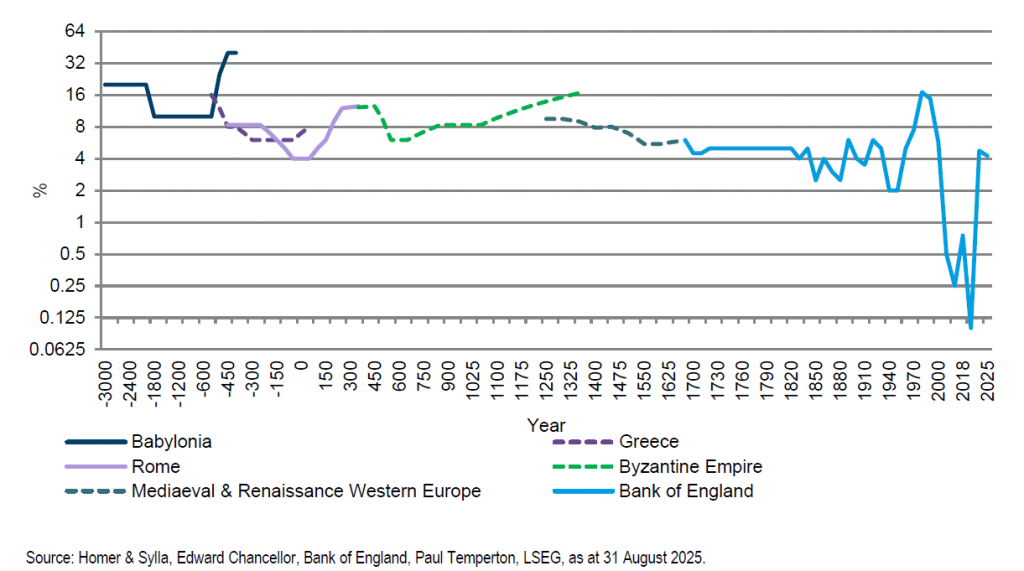

Desde Columbia Threadneedle llegaba esta semana una referencia a un estudio de Paul Temperton, de la consultora económica TIER, que ha elaborado un gráfico muy interesante que muestra una historia de 5.000 años de los tipos de interés, comenzando en la época babilónica. Durante los últimos más de 300 años, el proxy del G7 está representado por el tipo del Banco de Inglaterra. El gráfico destaca que el período de tipos de interés extraordinarios fue el de tipos cero, o cercanos a cero, que se mantuvieron entre la crisis financiera global (2008) y la fase de recuperación posterior al Covid (2022). La tasa media del Banco de Inglaterra desde 1694 es del 4,5%, lo que significa que la tasa actual del 4% podría considerarse históricamente acomodada.

Tipos de interés desde la época babilónica:

El mes de septiembre comienza cargado de publicaciones macroeconómicas relevantes, en Estados Unidos destacan las referencias del mercado laboral con el negativo precedente de la cuantiosa revisión a la baja de la creación de empleo en los dos meses previos que conocimos con el dato de julio, -258.000, y que ha sido el que ha provocado el giro de Powell a un tono más acomodaticio en cuanto a política monetaria. Se espera relativa estabilidad en la tasa de paro (4,3% esperado por los analistas frente al 4,2% del mes anterior) y en salarios (+3,7% esperado frente al +3,9% previo). Hoy tendremos datos de payrrolls y la tasa de Paro.

El mercado está muy pendiente de la situación política en Francia, donde esta semana el primer ministro Bayrou se ha reunido con los partidos de la oposición para intentar salvar la moción de confianza que se celebrará el 8 de Septiembre, algo que parece improbable.

En el terreno comercial las últimas noticias son que la Unión Europea sigue sin estar dispuesta a ceder en la tasa a servicios digitales tal y como demanda Trump, a la vez que amenaza con nuevos aranceles. Asimismo, la administración americana tiene la intención de ampliar en los próximos meses la lista de productos sujetos a aranceles sectoriales (sección 232) con el fin de compensar el posible bloqueo legal de los aranceles recíprocos. Se podrían ampliar así los importes afectados en acero y aluminio, a la vez que anunciar aranceles a otros sectores como semiconductores, productos farmacéuticos, minerales críticos, etc. Todo esto se añade a las recientes amenazas de aranceles del 200% a China si no facilita la exportación de imanes de minerales raros y del 50% a India (incrementado desde 25%) por continuar comprando crudo ruso.

En su informe de estrategia de comienzo de curso Julius Bäer espera que la Fed bajará los tipos un 0,25% 3 veces de aquí a final de año, ya que los tipos de interés se encuentran en territorio muy restrictivo teniendo en cuenta la pérdida de dinamismo de la economía estadounidense. Aunque los analistas de Julius Bäer dudan que esa sea la solución a todos los problemas, tal y como demostró el ciclo de subidas la economía estadounidense se ha vuelto relativamente inmune a los tipos de interés. El bajo endeudamientos del sector privado (empresas y familias), refinanciado además a tipos mínimos en el Covid, hizo posible que la economía no entrase en recesión ante la mayor y más rápida subida de tipos de interés por parte de la Fed (2022). De manera análoga, no debería ser el mayor de los estímulos cuando lleguen las bajadas. Los menores tipos de interés son muy necesarios para que el gobierno estadounidense pueda refinanciarse a tipos más favorables. De ahí la presión sobre la Fed para que empiece con las deseadas bajadas. La Fed se resiste, pues aún no tiene suficiente visibilidad sobre el impacto que los aranceles puedan tener sobre una inflación que no baja del 3%. Unos precios industriales altos y mayores de lo esperado (+3,7%, sin energía ni alimentos) no apuntan a nada bueno cuando las empresas empiecen a trasladar costes al consumidor y, por tanto, se refleje en la inflación. El indicador clave no son los tipos a corto plazo, consigo o no consiga la presión política hacer que la Fed los baje, sino los tipos a largo plazo. El tipo a 30 años americano es al que se referencian las hipotecas y este si podría tener un impacto importante a la hora de darle un respiro al consumidor. Sin embargo, precisamente por las dudas sobre la inflación provocadas por la propia política comercial de Trump, no parecen bajar del 4,90%.

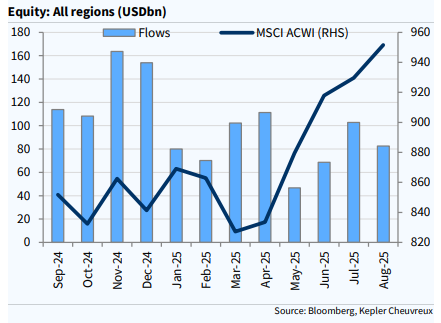

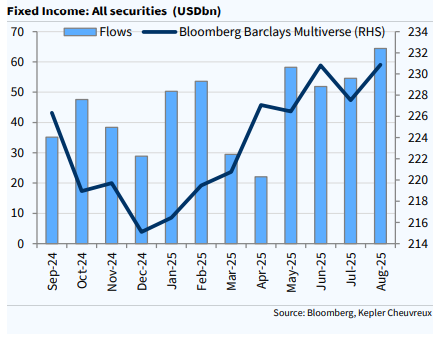

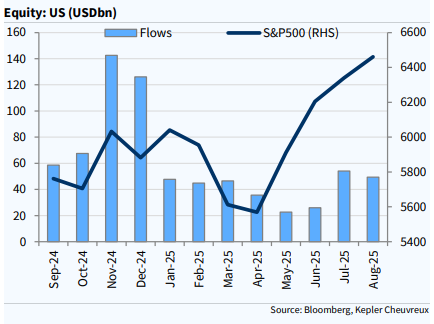

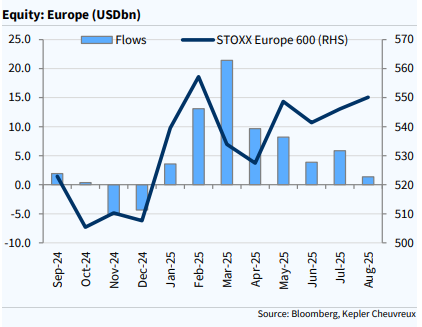

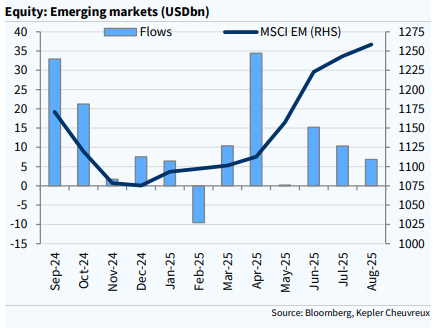

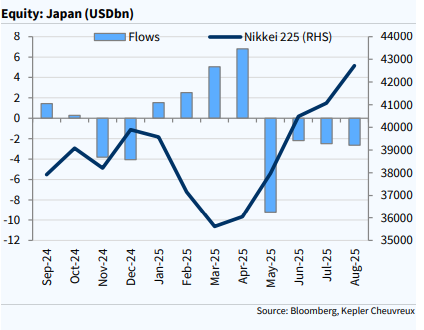

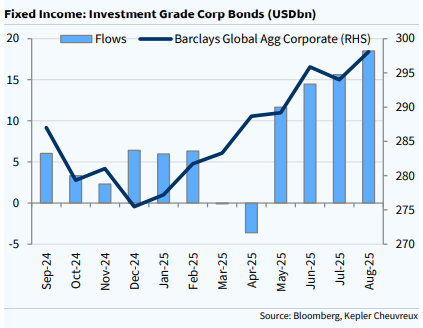

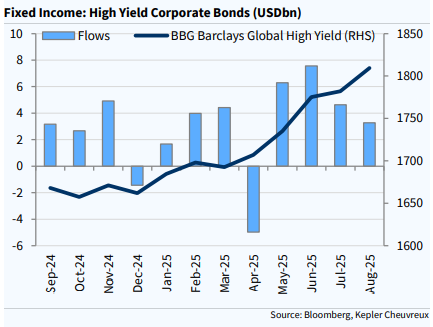

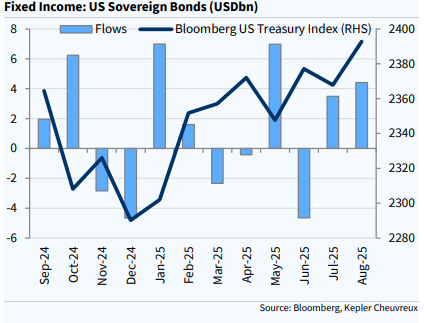

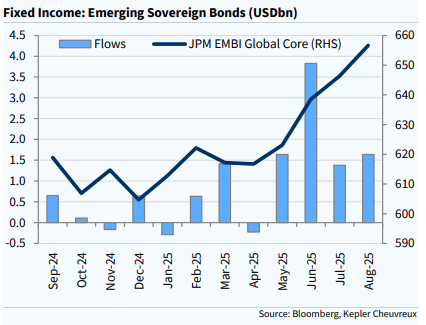

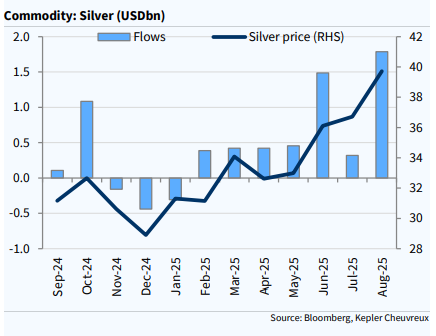

En cuanto a flujos de los inversores en el informe mensual de Kepler Chevreux de Agosto lo más destacado son los fuertes flujos de compra en Renta Fija, especialmente crédito Investment Grade y deuda soberana de países emergentes. El flujo comprador en Renta Fija por primera supera los 60 billones de dólares mensuales. También destaca en Agosto el flujo comprador de ETFs de oro y plata y el flujo vendedor en ETFs de tecnología.

Importante esta semana:

Xi Jinping, en un desfile militar junto a Putin y Kim Jong Una, presentó a China como una potencia “imparable”. Trump, en paralelo, acusó a Xi de conspirar junto con Rusia y Corea del Norte en contra Estados Unidos, aunque restó importancia a esa alianza.

En Estados Unidos, Daly, presidente de la Reserva Federal de San Francisco, señaló que “pronto será el momento de recalibrar la política monetaria”, lo que apoya la idea de que la Reserva Federal podría empezar a bajar tipos en septiembre, también destacó que el impacto inflacionista derivado de los aranceles probablemente será transitorio, restando importancia al riesgo de que estos impulsen un repunte duradero de precios.

El secretario del Tesoro, Scott Bessent, dijo que espera que el Tribunal Supremo confirme la legalidad de los aranceles impuestos por Trump, aunque aseguró tener un plan alternativo en caso contrario. Recalcó que el presidente tiene “un respecto increíble por la Fed” y restó importancia al impacto en los mercados de deuda tras el intento de destituir a la gobernadora Cook. Por otra parte, adelantó que el Gobierno abordará la escalada de precios de la vivienda y podría declarar una emergencia nacional de vivienda este otoño.

Los modelos de previsión de la Fed muestran una mejora notable en las expectativas de crecimiento del PIB para el tercer trimestre. Así, el indicador de la Fed de Nueva York subió al 2,2% (desde 2,0%), mientras que el de la Fed de Atlanta sorprendió al aumentar hasta el 3,47% (desde 2,18%).

Un tribunal federal de apelaciones confirmó la semana pasada que los aranceles globales de Trump se emitieron de manera ilegal bajo la ley de emergencias, respaldando una decisión previa de la Corte de Comercio Internacional. Esto supone un revés legal para la administración Trump y abre interrogantes sobre la validez de ciertas medidas comerciales en vigor. A partir de aquí los aranceles se mantendrán hasta el 14 de octubre para permitir que la Administración Trump presente una apelación ante el Tribunal Supremo que decidirá si deben detenerse de forma permanente y, en caso afirmativo, si el gobierno debe reembolsar lo recaudado.

Tras la compra de una participación del 10% de Intel por parte del gobierno americano, Estados Unidos anunció esta semana que revocará la autorización a Taiwan Semiconductor Manufacturing Co. (TSMC) para enviar tecnología de chips a China a partir de finales de año. El Gobierno estadounidense ha decidido retirar el estatus de “usuario final validado” (VEU) a TSMC, una designación que permitía a la empresa taiwanesa exportar con agilidad equipos y tecnologías controladas por Estados Unidos a su planta en Nanjing, China. La pérdida de este estatus obligará a TSMC a solicitar licencias individuales para cada envío, lo que aumentará la carga burocrática y generará mayor incertidumbre operativa. Aunque la planta de Nanjing representó solo el 2,4 % de los ingresos totales de TSMC en 2024, la medida se enmarca en una política más amplia que también afecta a otras compañías con mayor presencia en China, como Samsung y SK Hynix.

En Francia, de cara a la moción de confianza del próximo lunes, el primer ministro Bayrou advirtió que el verdadero tema en juego no es su cargo, sino “el destino de Francia”. En entrevistas televisivas reconoció que el acuerdo “es algo bonito”, pero dudó de que sea posible ante la falta de disposición de la oposición, cuyas declaraciones del fin de semana pasado refuerzan la expectativa de que no le darán apoyo. El partido de Marine Le Pen (Agrupación Nacional) se prepara para unas elecciones anticipadas, convencido de que los intentos del primer ministro Bayrou de reunir apoyos esta semana fracasarán. Sin embargo, según prensa, Les Républicains se muestran divididos ante la moción de confianza, con varios diputados que podrían optar por la abstención, lo que podría hacer que la moción de confianza no consiga la mayoría absoluta necesaria para que salga adelante, por lo que Bayrou seguiría en pie.

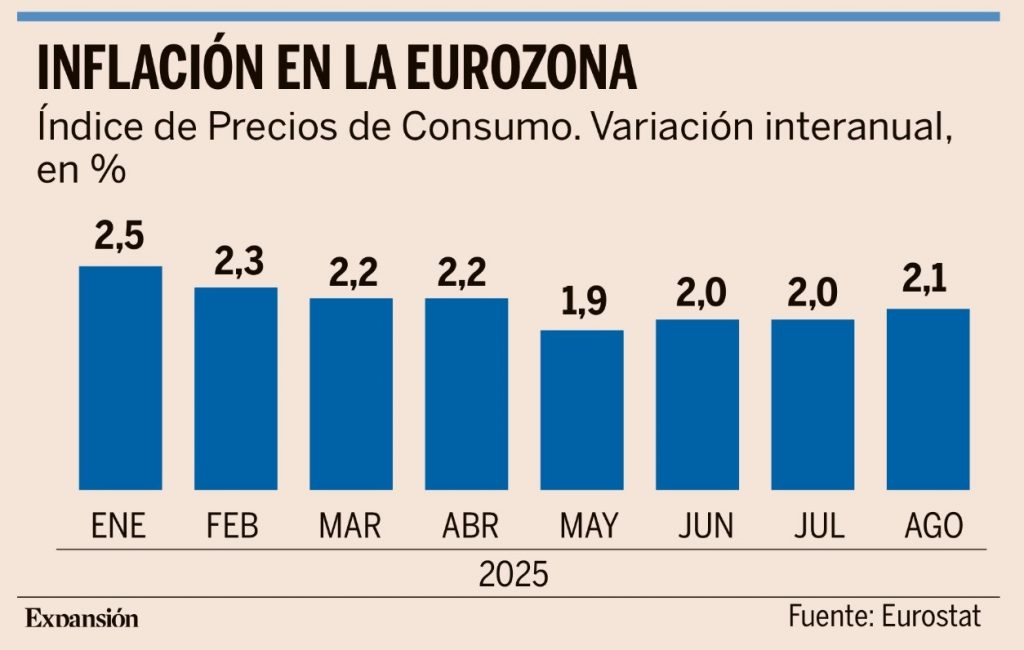

Este martes conocimos el dato de inflación de la eurozona de Agosto, que vuelve a repuntar por encima de la cota del 2%, después de tres meses contenida en el umbral fijado por el Banco Central Europeo o por debajo de él. El Índice de Precios de Consumo en la unión monetario repuntó una décima en agosto, hasta el 2,1% anual. Con ello, eleva la presión a Fráncfort para que retrase o evite nuevas rebajas de tipos, algo de lo que el BCE ya está bastante convencido debido al muy probable efecto inflacionario de la guerra arancelaria desatada por Estados Unidos contra sus socios comerciales. Este repunte se debió fundamentalmente a los precios de la energía, que cayeron un 1,9% anual, seis décimas menos que el mes pasado, además de a los alimentos frescos, que se encarecieron un 5,5% respecto a agosto del año pasado, una décima por encima del dato del mes anterior. En cambio, los bienes industriales mantuvieron un ritmo estable, con un alza interanual del 0,8%, los alimentos procesados se moderaron una décima, al 2,6%, y los servicios hicieron lo propio, hasta el 3,1%. Con ello, la tasa subyacente (la que excluye del cálculo los alimentos y la energía, por tratarse de elementos muy volátiles, se mantiene en el 2,3% anual.

Por países hay grandes diferencias. Así, Estonia lidera las subidas de precios, con 6,2% anual, seguida de Croacia (4,6%), Eslovaquia (4,4%), Austria, Letonia, (4,1% en ambos casos), Lituania (3,6%), Grecia (3,1%), Eslovenia (3%), Luxemburgo (2,8%), España (2,7%), Bélgica, Malta (2,6%), Portugal (2,5%), Países Bajos (2,4%), Finlandia (2,2%) y Alemania (2,1%), con lo que 16 de los 20 países de la eurozona quedan por encima del objetivo del BCE. En cambio, los precios bajaron un 0,1% en Chipre y se elevaron más moderadamente en Francia (0,8%), Italia (1,7%) e Irlanda (1,8%).

S&P mejoró la calificación de Portugal desde A/positivo a A+/estable, destacando la sólida trayectoria fiscal que está permitiendo reducir la deuda pública. Además, S&P reafirmó la nota AAA de Sajonia, aunque con perspectiva negativa.

En la cumbre de la Organización de Cooperación de Shanghái, Xi Jinping advirtió que la situación internacional es cada vez más “caótica e interconectada” y pidió avanzar “de la mano hacia la modernización”.

En España esta semana hemos conocido que el mercado laboral cerró agosto con la pérdida de 199.300 afiliados a la Seguridad Social, hasta los 21.666.203 trabajadores, de acuerdo con los datos que publicó este martes el Ministerio de Inclusión, Seguridad Social y Migraciones. Este retroceso estuvo marcado por la habitual destrucción de empleo durante la temporada estival, especialmente intensa en educación, pero también por un mucho más inusual frenazo en la hostelería, que avanza este verano a su menor ritmo en esta época del año desde 2013. Al mismo tiempo, el número de desempleados se ha incrementado en 21.905 personas, hasta los 2.426.511 desempleados, según las cifras del Ministerio de Trabajo y Economía Social. En el mes de agosto se perdieron 199.300 puestos de trabajo respecto al mes anterior. Una cifra algo superior a la media de los diez últimos años (155.498 personas). Si bien es cierto que en agosto habitualmente se produce un fuerte retroceso del empleo, y que este se concentra en ciertos sectores, como la educación (que pierde 77.636 afiliados), las actividades administrativas (19.283 afiliados, fundamentalmente los dedicados a las actividades de recursos humanos), la industria (17.571), la agricultura (16.916), las actividades recreativas (16.381) o la construcción (16.085), también lo es que la hostelería experimenta un ligero retroceso de 979 ocupados en plena temporada estival, lo que muestra que el turismo está teniendo un empuje mucho menor que en años precedentes. De hecho, la hostelería apenas ha creado 36.842 puestos de trabajo este último año, la menor cifra durante la época de verano desde el año 2013, con la excepción de los meses más duros de la pandemia del coronavirus. Con ello, la hostelería, incluyendo tanto restauración como alojamiento, ha crecido en este último ejercicio menos de la mitad del promedio de los diez últimos años, cuando sumaba más de 82.000 puestos de trabajo cada ejercicio. Este frenazo se debe a la dificultad para contratar a determinados profesionales, a la fuerte ralentización de la llegada de turistas, al acortamiento de las visitas, al descenso de las pernoctaciones por parte de los propios españoles y a la moderación del gasto por parte de los turistas, ante las fuertes subidas de precio en el sector. De hecho, la Confederación Española de Hoteles y Alojamientos Turísticos (Cehat) advirtió la semana pasada de que, a falta de que concluya la temporada estival, “todo parece indicar que la bonanza, o el maná, se está moderando y no lentamente”.

Por otro lado, agosto se saldó con la llegada de 21.905 personas a las listas del paro, hasta los 2.426.511 desempleados registrados en los servicios públicos. Con ello, el paro se reduce en 145.610 personas respecto al mismo mes del año pasado y se sitúa su nivel más bajo en este mes desde 2007. Sin embargo, estas cifras también apuntan a una cierta debilidad del mercado laboral, ya que hace falta crear tres nuevos puestos de trabajo para sacar a un solo desempleado de las listas del paro, lo que indica que hay un cierto desajuste entre las ofertas laborales y la capacitación de los parados, además de que la creación de empleo tiene un gran atractivo para los inmigrantes, lo que dificulta el ajuste del paro estructural.

Intel y el nuevo intervencionismo norteamericano. Jordi Canals. IESE Center for Corporate Governance.

La reciente decisión del Gobierno norteamericano de adquirir un 10% de las acciones de Intel es un punto de inflexión. A diferencia de la política industrial europea, muy intervencionista hasta los años 1990, el gobierno norteamericano ha evitado participar en el capital de las empresas por diversos motivos. En primer lugar, las razones ideológicas en un país que defiende la libre iniciativa empresarial y la propiedad privada. En segundo, evitar el posible abuso de la libre competencia que surge cuando una empresa de un sector recibe subsidios directos o capital por parte del gobierno. El tercero, respetar el papel de los órganos de gobierno y la responsabilidad de los accionistas de una empresa privada.

Después de varias semanas de intensos rumores, la Administración Trump anunció a finales de agosto que invertiría 8,9 billones de dólares en el capital de Intel. Esta cifra coincide con el volumen de ayudas que la Administración Biden prometió a Intel en el marco de la CHIPS Act de 2022, un programa de política industrial cuestionado por Trump, que ha amenazado con cancelarlo. Trump sigue las pautas de Joe Biden, y su decisión marca un retorno a la participación del sector público en el capital de las empresas en el mundo occidental.

La entrada del Gobierno en el capital de Intel tiene varias dimensiones. La más importante es el papel crecientemente relevante de la industria de semiconductores (chips) ante la digitalización acelerada y la explosión de la inteligencia artificial. A pesar de que la industria de chips se creó y desarrolló en Estados Unidos, durante los años 1990 y 2000 las empresas norteamericanas se deshicieron de la capacidad de fabricación, que subcontrataron a empresas asiáticas, como TSMC (Taiwán) y Samsung (Corea del Sur), para convertirse en empresas fabless, sin fábricas. De un sector con empresas verticalmente integradas se pasó a un sector con empresas especializadas, con la capacidad de fabricación en manos de empresas asiáticas como TSMC. Esta es una empresa manufacturera, una foundry, con una enorme sofisticación tecnológica, que se ha convertido en el subcontratista principal de las empresas norteamericanas para fabricar los chips más avanzados.

En el otro extremo de la cadena de valor del sector de chips se encuentran Nvidia y AMD, dos empresas norteamericanas especializadas en el diseño de los chips más sofisticados, pero sin capacidad de fabricación. Su liderazgo tecnológico les ha permitido aprovechar la explosión de la IA para acelerar el desarrollo de chips con una capacidad de computación mayor. Son empresas que han llevado la globalización al extremo: diseño de chips en Estados Unidos y fabricación subcontratada principalmente a TSMC en Asia para servir de nuevo a Estados Unidos, el mercado con una mayor demanda. Sin embargo, las crecientes disrupciones políticas, el futuro de la relación entre Taiwán y China, y el enfrentamiento entre Estados Unidos y China son riesgos importantes que planean sobre esas empresas líderes.

Integrada verticalmente

A diferencia de las anteriores, Intel es una empresa verticalmente integrada, que diseña y fabrica semiconductores que vende a clientes finales, como los fabricantes de PC. También fabrica chips subcontratados por otros fabricantes. Intel se sitúa entre TSMC (que es un fabricante) y Nvidia (que solamente diseña chips). La integración vertical y las fábricas que posee en Estados Unidos deberían suponer una combinación ganadora para Intel. Sin embargo, desde hace años, no es excelente en ninguna de las dos actividades. A pesar de su tradición innovadora y su gran expansión con el crecimiento de la industria del PC en los años 1990 y 2000, Intel perdió la batalla del diseño de chips para los smartphones y, más recientemente, se ha comprobado que no está preparada para diseñar los chips necesarios en IA.

En la fabricación de semiconductores tampoco es excelente y genera pérdidas. Su anterior CEO, Pat Gelsinger, apostó por la renovación de la capacidad de fabricación de chips, con escaso éxito. Lip-Bu Tan, el nuevo CEO, ha asumido una tarea que parece imposible: combinar el diseño de chips de última generación como Nvidia y desarrollar las capacidades de fabricación únicas que tiene TSMC.

Ante la relevancia máxima de los chips en el desarrollo de la AI, y sus aplicaciones a la industria de la defensa y otros sectores relevantes, el Gobierno norteamericano ha impulsado la inversión de capacidad de fabricación de chips por parte de TSMC en Estados Unidos. Quiere asegurar que Intel no dejará de fabricar chips en su país, aunque esta actividad genere pérdidas cuantiosas. La lógica de esta decisión no está en razones económicas, sino políticas. Esta es una lección importante para las empresas: los riesgos geopolíticos no deben ser evaluados solamente por su coste económico, sino comprendiendo los criterios políticos de los gobiernos. En otras palabras, estamos en una época de ideologías fuertes que utilizan el poder ejecutivo para tomar decisiones consideradas estratégicas, muchas veces con escaso debate, y dejando de lado la razonabilidad de los argumentos.

¿Será eficaz esta decisión para salvar Intel? En un sector muy competitivo como el de semiconductores, la inyección de capital público en una empresa puede suponer una ayuda temporal para acelerar ciertas inversiones y enviar una señal a los mercados de que cuenta con el apoyo del gobierno. Sin embargo, estas ayudas no son críticas. Lo que resulta decisivo es que Intel sea capaz de diseñar los semiconductores más avanzados y competir con Nvidia y AMS; y que tenga la capacidad de fabricar los chips con la misma eficacia TSMC. Para ello debe desarrollar capacidades que hoy no tiene. La experiencia muestra que la ayuda pública en un sector con ganadores claros puede ser irrelevante.

Más allá del dudoso éxito de la intervención del Gobierno para transformar Intel en un campeón nacional, esta decisión plantea algunos retos de gobierno corporativo importantes. Primero, el papel del consejo de administración. El Gobierno ha anunciado que renuncia a estar presente en el consejo de Intel, pero se ha convertido en su accionista de referencia y cualquier decisión que tome tendrá un impacto decisivo en la opinión del consejo. El papel de los consejeros independientes en este caso queda en entredicho. El segundo es el conflicto entre los intereses del gobierno norteamericano y los de los accionistas actuales de Intel. Si finalmente su consejo llegara a la conclusión de que, para la supervivencia de la empresa, la actividad de fabricación no debería continuar, el conflicto potencial entre el Gobierno y la empresa es enorme. Intel entra en una era de mayor turbulencia.

Más allá de la racionalidad de la decisión para el futuro de Intel, los gobiernos no deberían olvidar que vivimos en un época de recursos públicos limitados y con altos niveles de deuda pública, que ponen en riesgo la estabilidad financiera. Además, la experiencia de las últimas décadas –en particular, en Europa– muestra que los riesgos geopolíticos no se resuelven con empresas intervenidas y narcotizadas con recursos públicos. Se afrontan con empresas dinámicas, una mayor inversión privada y pública en educación e innovación, y unas instituciones y reglas de juego estables y predictibles.

La quita ‘erga omnes’ dañará la credibilidad fiscal de España. Manuel Sanchis i Marco.

La quita erga omnes a las comunidades autónomas anunciada por el presidente Sánchez no es un mero apunte contable de 83.252 millones de euros, tampoco una simple reasignación de pasivos entre regiones y gobierno central. Supone una media de condonación del 19,33% para las comunidades de régimen común, que entrañará un quebranto para el gobierno central al reducir de forma sustancial su capacidad recaudatoria. La situación se agravará cuando los pactos de investidura de Sánchez (PSOE-ERC y PSOE-Junts) e Illa (PSC-ERC) relativos a la financiación singular se traduzcan en textos legales. Estipulan la cesión del 100% de los tributos (PSOE-Junts) y la asunción del 20% de la deuda catalana con el Estado (PSOE-ERC), hoy valorada en 17.104 millones, sin olvidar otros 1.550 millones en ahorro de intereses.

El pacto PSC-ERC cede a Cataluña la plena soberanía fiscal en capacidad normativa, de gestión, recaudación, liquidación e inspección de todos los impuestos generados en Cataluña. Asimismo, establece que las inversiones públicas del Estado en esa comunidad autónoma se ajusten al peso de su economía en el PIB nominal español, un 19% en la actualidad. Dado que la UE negocia con los Estados, y no con las regiones, es legítimo preguntarse si será Cataluña quien ingrese al Presupuesto de la UE la cuota-parte del 0,3% del IVA generado en Cataluña que hasta ahora realizaba España.

A lo anterior cabe añadir el principio de ordinalidad que contiene el pacto PSC-ERC, cuyo coste para las autonomías perjudicadas ha estimado Fedea en 4.800-6.100 millones. Reza así: ordenadas las comunidades en sus contribuciones fiscales, en escala de mayor a menor, deben mantener invariable ese mismo orden tanto en la escala de lo que contribuyen como en la de lo que reciben. Es decir que, en cuanto receptoras, no pueden recibir menos de lo que reciba aquella comunidad que se encuentre inmediatamente después en la escala de comunidades autónomas contribuidoras.

Aunque es políticamente legítimo, como principio económico despide un aroma reaccionario al establecer que quien más contribuye, normalmente las comunidades más ricas, no pueda recibir menos que la siguiente en el orden de comunidades contribuidoras. Estamos ante un utilitarismo atrincherado, una especie de thatcherismo solapado del tipo I want my money back. Thatcherismo que el argumento de las balanzas fiscales es incapaz de justificar porque éstas sólo recogen una parte, y no la más importante, de las transferencias financieras, económicas y de rentas interregionales. La UE nunca ha aplicado este principio en la distribución de fondos estructurales entre Estados miembros.

Por otra parte, la aportación a la solidaridad de la Generalitat con las demás comunidades está condicionada a que éstas realicen un esfuerzo fiscal similar al realizado por aquélla, lo que contradice el soberanismo fiscal que instituye el pacto PSC-ERC. Es incomprensible que la Generalitat lo propugne para sí pero lo rechace para las demás autonomías al convertirlo en imperialismo fiscal entrometiéndose en las competencias fiscales de las demás comunidades.

La juridificación de lo referido en los párrafos anteriores dañará la credibilidad fiscal del gobierno y la calificación crediticia de riesgo país para España a medio plazo, con el consiguiente coste asimétrico entre distintas comunidades autónomas.

Daño a la deuda soberana

Como es sabido, éstas se financian mediante transferencias del gobierno central, impuestos privativos, y emisiones de deuda subsoberana. Cuando no tienen acceso a los mercados, o corren riesgo de impago –como el que se evitó in extremis en plena vorágine independentista, gracias a la reunión de emergencia entre Junqueras y De Guindos en el aeropuerto de El Prat–, se pueden financiar con créditos del Fondo de Liquidez Autonómica y del Fondo de Facilidad Financiera. El gobierno central, mediante emisiones de deuda soberana, allega recursos para dotar dichos fondos. Si la quita erga omnes prospera, estos créditos y deudas desaparecerán como pasivos para las comunidades, pero pasarán de ser activos contingentes a pasivos del gobierno central, lo que dañará la calidad de la deuda soberana en esa magnitud.

En cuanto a la condonación de intereses, supondrá un lucro cesante para el gobierno central, cuyo coste fiscal y financiero se redistribuirá de forma asimétrica entre todas las autonomías. En el ámbito fiscal, el gobierno central tendrá que corregir ese lucro cesante bien mediante una mayor presión fiscal, bien mediante menores inversiones públicas, bien con emisiones adicionales de deuda. Aunque habría que analizarlo caso por caso, el coste de estas medidas debería recaer en mayor proporción sobre las autonomías que hayan gestionado mejor sus finanzas, y afronten menores pagos por intereses; mientras que aquellas con mayor stock de deuda subsoberana (Andalucía, Cataluña, Valencia, Madrid) deberían salir más beneficiadas. Además, esta asimetría fiscal entre autonomías se exacerbará, a favor de Cataluña, porque los pactos de investidura PSOE-Junts y PSC-ERC ceden soberanía fiscal plena a Cataluña e impiden que la inversión pública en Cataluña sea inferior al peso de su economía en el PIB nacional.

En su vertiente financiera, la condonación de deuda autonómica y sus intereses consiguientes no afectará a la ratio de deuda soberana, puesto que la deuda condonada forma parte del stock de deuda viva de las Administraciones Públicas. Pero su aplicación reflejará el fracaso del Estado en su gestión y cambiará su papel como garante latente de la deuda subsoberana convirtiéndolo en garante explícito. El azar moral que introducirá esta quita erga omnes no sólo aumentará el coste de tomar prestado para España sino que creará incentivos para que, en el futuro, las autonomías se comporten de forma imprudente en materia fiscal y financiera.

Asimismo, tendrá un impacto financiero negativo y asimétrico porque al comprimir el riesgo intrínseco –el de cada comunidad valorada de forma autónoma– mejorará artificialmente el balance de aquellas en peor situación; mientras que deteriorará el riesgo sistémico del soberano, que afecta a todas las autonomías por igual. A corto plazo, el impacto negativo sobre el rating soberano se verá mitigado por factores de contexto económico como el actual crecimiento robusto, la mejora relativa en la consolidación fiscal, etc. A medio plazo, sin embargo, una quita erga omnes reducirá la credibilidad fiscal del Gobierno y repercutirá negativamente en la capacidad de financiación del Estado.

Durante la eurocrisis, las agencias de rating lo rebajaron substancialmente para España; después todos los países de la zona euro recuperaron la calificación crediticia menos Portugal y España, que presentan curvas de evolución temporal del rating con pendientes ligeramente positivas o casi planas; España, en particular, debido al lastre de los riesgos políticos asociados al secesionismo. La relajación cuantitativa del BCE ha contribuido a reducir sustancialmente los costes de financiación, pero la incertidumbre que planea sobre la posibilidad de que los pactos de investidura PSOE-Junts, PSOE-ERC, y PSC-ERC tenga fuerza de ley pesa como una losa sobre el rating.

La calificación crediticia de Moody’s para España, como las de S&P y Fitch, apenas ha mejorado durante el gobierno de Sánchez (Baa1 estable, 2018; Baa1 positivo, 2024); pero lo más grave es que Moody’s asigne hoy una mejor calificación a países que estaban por detrás como Eslovenia (2017) y Portugal (2023). La normalización monetaria del BCE ha llegado, pero la normalización política y financiera de España ni está ni se la espera en tanto continue enquistada la cuestión separatista y el aire de corrupción que circunda a Sánchez le haga barbear las tablas.

Sobre la corrección de las tecnológicas ligada a las inversiones en IA. Ignacio de la Torre. Economista jefe, Arcano Partners.

DeepMind anunció recientemente que su IA había conseguido el oro en la Olimpiada Internacional de Matemáticas. En un mundo en el que se realizan quinielas sobre qué profesiones van a desaparecer a consecuencia de la IA y cuáles van a permanecer, un reciente informe de Microsoft realiza escalofriantes cálculos al respecto. Entre las cuarenta profesiones más amenazadas en EEUU figuran, en los primeros puestos, intérpretes y traductores, historiadores, vendedores, escritores y autores (un ejemplo llamativo: una de las bandas más escuchadas en Spotify este verano, The Velvet Sundown, en realidad no existe, sino que fue creada artificialmente), servicios de atención al cliente, programadores, operadores telefónicos, agentes de viaje, DJs, periodistas, matemáticos y profesores de economía. Tras el anuncio de DeepMind, los matemáticos se sintieron algo menos seguros. A pesar de esta proeza, el sector tecnológico experimentó una relevante corrección durante el mes de agosto. ¿Qué está ocurriendo?

Durante los últimos años, las grandes tecnológicas han incurrido en un frenético ritmo inversor en infraestructura ligada al procesamiento de datos para alimentar modelos más avanzados de IA. Este año se invertirán unos 400.000 millones de dólares en dicha infraestructura, cantidad que podría alcanzar los siete billones de dólares acumulados hasta 2030, en base a estimaciones de McKinsey. Casi la mitad del crecimiento económico de Estados Unidos en el segundo trimestre provino de las inversiones en procesamiento de información. En este contexto, las grandes tecnológicas han pasado de ser empresas asset light a ser más intensivas en balance. Además, si en el pasado las tecnológicas financiaban sus ingentes inversiones mediante su también ingente nivel de flujo de caja operativo libre, en la actualidad esas inversiones exceden su flujo de caja, por lo que han tenido que acudir a diversas fórmulas de apalancamiento (en especial, al crédito privado) para cubrir el diferencial. Esta situación lleva a los inversores a vigilar de cerca si el retorno obtenido será suficiente para compensar el creciente capital asignado.

A medida que los modelos avanzan, cada nuevo progreso resulta más costoso y el ritmo de mejora es cada vez menos evidente. La decepción que supuso el lanzamiento de Chat GPT 5 este verano, con errores como cometer faltas ortográficas al deletrear los estados de Estados Unidos en un mapa, puso a los inversores sobre aviso. El volumen de datos disponibles para entrenar los modelos se va reduciendo, y la creciente capacidad de computación, sostenida sobre los chips más avanzados (y caros) de Nvidia, como Blackwell, parece estar sometida también a la ley de rendimientos marginales decrecientes.

A su vez, las inversiones en infraestructura de las grandes tecnológicas dependen de que las inversiones en IA acometidas por las empresas “normales” acaben generando retornos en forma de productividad, retornos que se traducirán en más y más demanda de infraestructura de IA proporcionada por las tecnológicas, configurando así un círculo virtuoso. En este contexto, durante el verano, el centro Nanda del MIT emitió un informe en el que se acentuaba que el 95% de las inversiones en inteligencia artificial realizadas por las empresas (unos 30.000 a 40.000 millones de dólares este año en Estados Unidos) fracasaban en obtener retornos con impacto en la cuenta de pérdidas y ganancias. La difusión de dicho titular provocó una la corrección entre los “siete magníficos”, tecnológicos.

Ciclo de inversión tecnológica

Aunque pueda haber ruido de fondo, conviene entender si el catalizador es suficientemente fundamental. Un informe de Arcano Technology Research señala las limitaciones del estudio de Nanda. Entre otras, destaca que mide el retorno en un horizonte de sólo seis meses, periodo ostensiblemente insuficiente para analizar un ciclo de inversión tecnológica. Además, la metodología está basada en 52 entrevistas y en 153 encuestas, una base limitada, en especial si tenemos en cuenta que las empresas que han adoptado la IA y han reportado aumentos de productividad en una publicación científica muestran mejoras de doble dígito.

En cualquier caso, el informe subraya que el éxito de las inversiones está muy ligado a la capacidad de muchas empresas para integrar la IA y desarrollarla dentro de su marco estratégico. Por el contrario, los proyectos que suelen fracasar son aquellas experiencias piloto adoptadas sin coherencia con el plan estratégico ni con la formación humana pertinente.

La realidad es que está afectando cada vez más al mundo laboral, como señalaban los investigadores de Microsoft. El porcentaje de universitarios en paro en Estados Unidos alcanza ya su mayor nivel en diez años, síntoma de que la inteligencia artificial está poco a poco desplazando el trabajo de los profesionales con menos experiencia.

Montaigne escribió que “el mayor enemigo de la verdad no es la mentira, sino la ilusión de saber la verdad”. Ya veremos si a medio plazo tienen más razón Microsoft y DeepMind que el centro Nanda.

Buen Fin de Semana!