Hoy es 1 de Agosto, la fecha que fijó Trump para la imposición de sus nuevos aranceles, y anoche el presidente de los Estados Unidos anunció que los países sin acuerdo tendrán aranceles del 30% desde hoy…

Ayer Trump firmó una directiva que establece un arancel base universal del 10% para las importaciones a partir del 7 de agosto, con aranceles más elevados, que partirán del 15%, para aquellos países que mantengan superávits comerciales con Estados Unidos, de esta forma, Canadá se enfrenta a un 35%, aunque los bienes amparados por el USMCA quedan exentos, Suiza tendrá un arancel especialmente elevado (39%) y Taiwán ha calificado el arancel del 20% que se le plantea como «temporal».

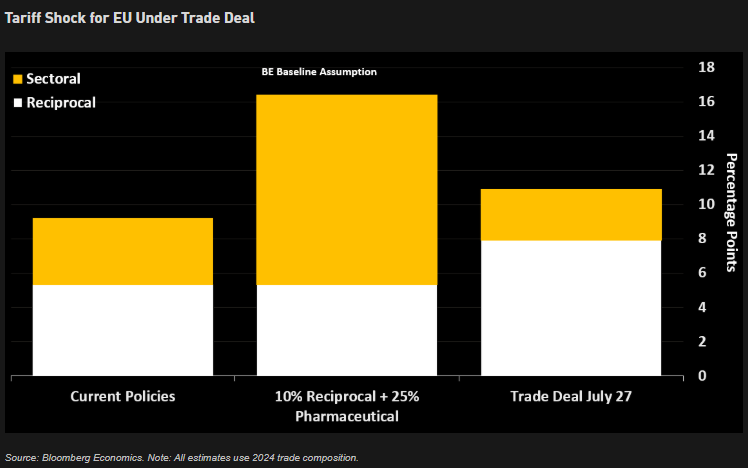

Empezamos la semana con el anuncio sorpresa por parte de Trump, a solo cinco días de la fecha límite de hoy, de un acuerdo con la Unión Europea que plantea un arancel del 15% sobre las exportaciones europeas, incluidos los automóviles y posiblemente productos farmacéuticos, aunque se seguirán aplicando aranceles del 50% al acero y aluminio. El pacto, anunciado por Trump y Ursula von der Leyen en Escocia, llegaba después de 3 meses de negociaciones y evita la aplicación de tarifas aún más severas que amenazaban con perjudicar de forma importante el comercio transatlántico. La UE abre su mercado a Estados Unidos, con aranceles 0% a todos los productos estadounidenses, a la vez que se compromete a invertir 750.000 millones de dólares en energía, 600.000 millones de dólares en inversiones adicionales en Estados Unidos y compras de equipo militar. Acero y aluminio mantienen arancel del 50%, con un sistema de cuotas, mientras los aranceles a las compañías farmacéuticas serán del 15%. Quedan por definir los aranceles a semiconductores, vino y bebidas alcohólicas. Aerospacial se mantiene en el 0% a la espera del resultado de la investigación (Sección 232). Europa consigue evitar una guerra comercial y Estados Unidos logra acceso al mercado europeo sin aranceles e inversiones en su país. La UE y Estados Unidos emitirán una declaración conjunta el 1 de agosto, que detallará los principales elementos del acuerdo. Este miércoles el Secretario del Tesoro americano, Scott Bessent, advirtió que los 600.000 millones de dólares en inversiones comprometidos por parte de la Unión serán vigiladas de cerca, insinuando que podría haber represalias arancelarias si los compromisos no se cumplen y ayer la Secretaria de prensa de la Casa Blanca, Karoline Leavitt, afirmó que las inversiones prometidas por la UE llegarán «antes de que termine 2028» y que las relaciones con China están «avanzando en la dirección correcta». Por su parte, el Secretario de Comercio, Howard Lutnick, anunció que México ha accedido a eliminar barreras comerciales no arancelarias. Trump se desdice una vez más y ahora declara que el reconocimiento de Palestina por parte de Canadá “no es un obstáculo” para seguir negociando acuerdos comerciales. Por último, Japón presiona a Estados Unidos para que reduzca rápidamente los aranceles sobre automóviles al 15% tal y como se había acordado.

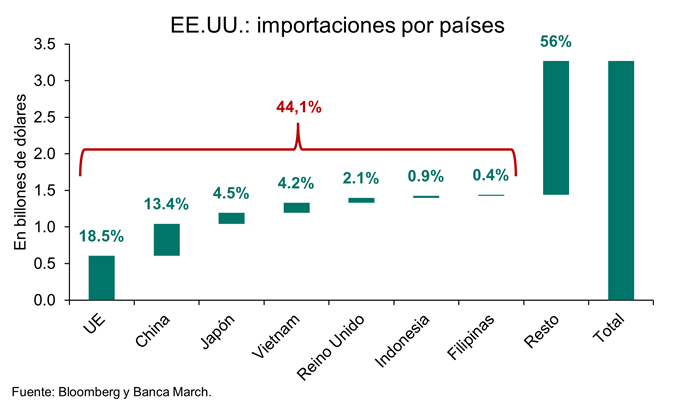

Donald Trump calificó este miércoles los aranceles de India como «excesivos», y anunció acuerdos con Corea del Sur (arancel del 15%), Tailandia y Camboya, además pospuso una semana la entrada en vigor del arancel del 50% sobre Brasil. También declaró esperar un acuerdo «muy justo» con China tras finalizar las negociaciones de esta semana. Sin embargo, afirmó que la posición de Canadá sobre Palestina dificulta un pacto comercial. Trump ha cerrado ya siete acuerdos comerciales, con la Unión Europea, China, Japón, Reino Unido, Filipinas, Indonesia y Vietnam, que en conjunto aglutinan el 44% de las importaciones estadounidenses totales, con lo que, los peores escenarios observados en el Liberation Day comienzan a quedar atrás a medida que la incertidumbre sigue disipándose.

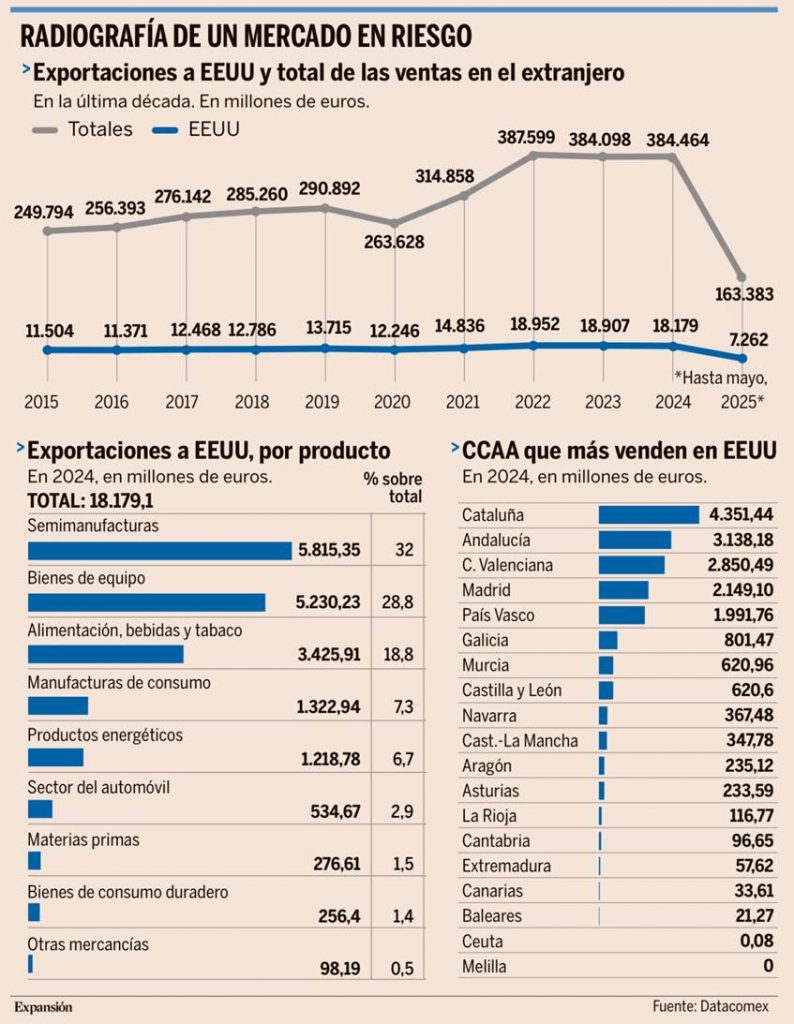

El acuerdo entre Estados Unidos y la UE pone en riesgo una parte de las ventas y los planes de expansión de las empresas españolas. Aunque todavía es complicado hacer un balance exacto del alcance de los aranceles, los cálculos de la Cámara de Comercio de España apuntan a que los gravámenes del 15% impuestos a las exportaciones comunitarias podrían eliminar de golpe hasta el 13,1% de las ventas de las empresas españolas en Estados Unidos, lo que supondría alrededor de 2.375 millones de euros anuales, si bien en este cálculo se incluyen las exportaciones de productos químicos, que finalmente no estarán sujetas a los impuestos de entrada. En el mejor de los casos, Cámara de Comercio de España cifra en el 7,2% la caída de las ventas de las empresas en EEUU tras la entrada en vigor de los aranceles, lo que supondría alrededor de 1.307 millones de euros. Tras el acuerdo firmado el pasado domingo entre Donald Trump y Ursula von der Leyen, el Banco de España publicó este lunes una radiografía sobre el comercio de España con Estados Unidos, uno de los primeros balances de la nueva situación. La principal conclusión del informe es que “los aranceles tendrán un cierto impacto negativo sobre la economía española, aunque más reducido que en la eurozona, pues tenemos menos exposición comercial con Estados Unidos y nuestro comercio bilateral está más orientado a los servicios que el de la zona euro”. Prueba de ello es que las exportaciones de servicios a Estados Unidos representaron en 2024 el 1,2% del PIB, frente al 1% que supusieron las ventas de bienes, según los datos del supervisor. Respecto al resto de países de la eurozona, el Banco de España considera que el país se encuentra en una posición relativamente cómoda. Mientras que el comercio con Estados Unidos en el bloque comunitario, importaciones y exportaciones, ascendió al 10,1% del PIB el año pasado, en España representó menos de la mitad, un 4,4%. Asimismo, el mercado norteamericano representa el 6% del conjunto de las ventas exteriores de España, mientras que en el resto de la eurozona alcanzan el 10%. A tenor de estos datos, concluye el Banco de España que, a pesar de que los aranceles se aplican al conjunto de la UE, “la caída del PIB prevista en el conjunto del área es cuatro veces mayor que en España, el aumento estimado de la inflación es muy reducido en ambos casos y también menor en España. No obstante, estos efectos negativos palidecen con los estimados para la economía de Estados Unidos”. A pesar de ello, el BdE advierte de riesgos en las cadenas globales de valor, a través de los socios de España en la UE. Por ejemplo, en áreas como los componentes de automóviles “que exportamos a la eurozona para formar parte de sus productos exportados a Estados Unidos”.

El impacto de los aranceles en las exportaciones españolas será más acusado en algunos sectores y territorios. Según las estimaciones de la Cámara de Comercio de España, el sector más damnificado por el gravamen del 15% será el de máquinas, aparatos mecánicos, aparatos y material eléctrico, que podría perder hasta el 22,7% de las ventas en Estados Unidos, mientras que los productos farmacéuticospodrían perder hasta el 11,2% de las ventas. En la categoría de productos alimenticios y tabaco, las exportaciones al país norteamericano podrían reducirse alrededor de un 2,6%. Un impacto moderado debido a que “ya enfrentaban un arancel medio del 7,45%”, explican desde la Cámara, si bien pueden existir algunos productos específicos que experimenten un impacto mayor, como el aceite de oliva o el vino. Además de estas categorías, los últimos datos de la Secretaría de Estado de Comercio, correspondientes a mayo, ya muestran la caída de las ventas antes del acuerdo entre Estados Unidos y el bloque comunitario. En concreto, las ventas españolas de productos energéticos cayeron un 60% interanual en el quinto mes del año, mientras que las del sector del automóvil o las manufacturas de consumo, que representan en su conjunto alrededor del 10% del total de las exportaciones a Estados Unidos, descendieron alrededor de un 18,5%. Atendiendo al reparto por comunidades autónomas, los datos muestran una situación peculiar. A pesar de que Cataluña o la Comunidad Valenciana se encuentran entre las regiones que más exportan a Estados Unidos, las ventas se han resentido más en otros territorios. Una cuestión importante, teniendo en cuenta que el plan de apoyo a las empresas afectadas por la guerra arancelaria anunciado por el Gobierno incluye una disposición forzada por Junts para que el reparto de las ayudas tenga en cuenta la distribución territorial del total de las ventas en Estados Unidos. En mayo, las comunidades peor paradas por la guerra arancelaria fueron Galicia, con una caída de las ventas hacia Estados Unidos del 52%, Andalucía, que registró un descenso del 40,9%, Cantabria (-39,6%), y Asturias (-35,6%), algo directamente relacionado con el tipo de productos que exportan estas regiones. Por el contrario, en Cataluña sólo se redujeron un 3,3% y en la Comunidad Valenciana incluso crecieron una décima respecto a la cifra registrada en el mismo mes de 2024.

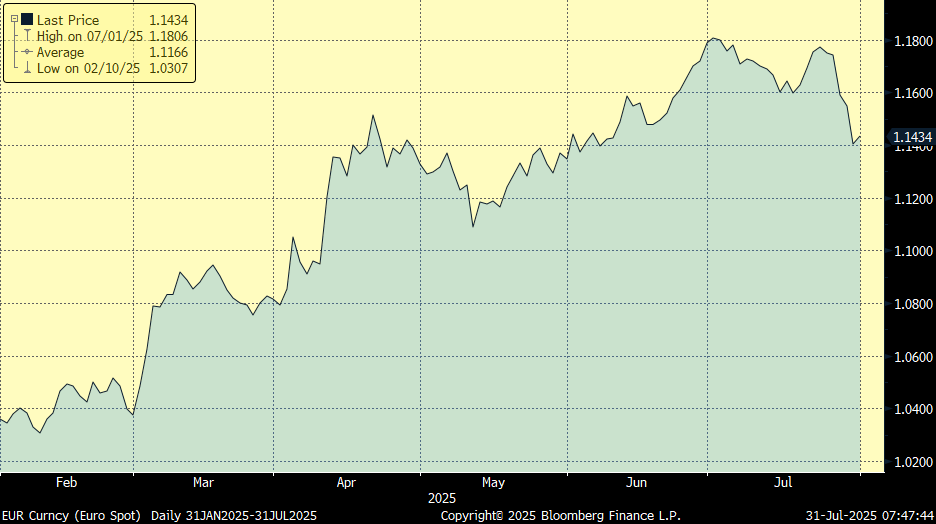

A raíz del acuerdo de Estados Unidos y la Unión Europea el dólar recuperaba terreno y tuvo este lunes su mejor jornada desde mayo frente al euro. La incertidumbre que viene pesando sobre el dólar comenzó a ceder esta semana, permitiendo que el cruce eurodólar corrija esta semana un -2% y se sitúe en el nivel actual de 1,14.

Eurodólar últimos 6 meses:

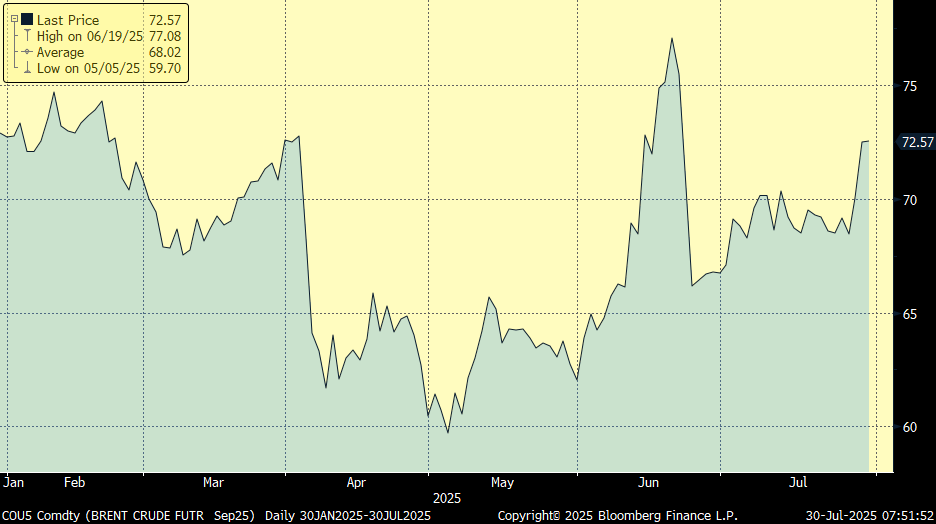

También ha subido esta semana el precio del petróleo impulsado por las nuevas amenazas de Trump sobre Rusia. En esta ocasión, el mandatario estadounidense dio un ultimátum al Kremlin para alcanzar una tregua con Ucrania y le concede sólo 10 días, hasta el 8 de agosto, frente a la fecha original del 2 de septiembre, para pactar una tregua con Ucrania, bajo la amenaza de sanciones económicas a Moscú, gravámenes secundarios del 100% a países que compran productos rusos, especialmente crudo, siendo China e India los principales afectados. Putin no parece dispuesto a ceder, mientras que Trump no muestra preocupación por el potencial impacto en el mercado del petróleo, el Brent subió un 6% en dos días, la mayor subida en 6 semanas, hasta los 73 dólares por barril, al considerar que la producción estadounidense podría aumentarse para contrarrestar el efecto de un menor crudo ruso.

Precio del petróleo Brent últimos 6 meses:

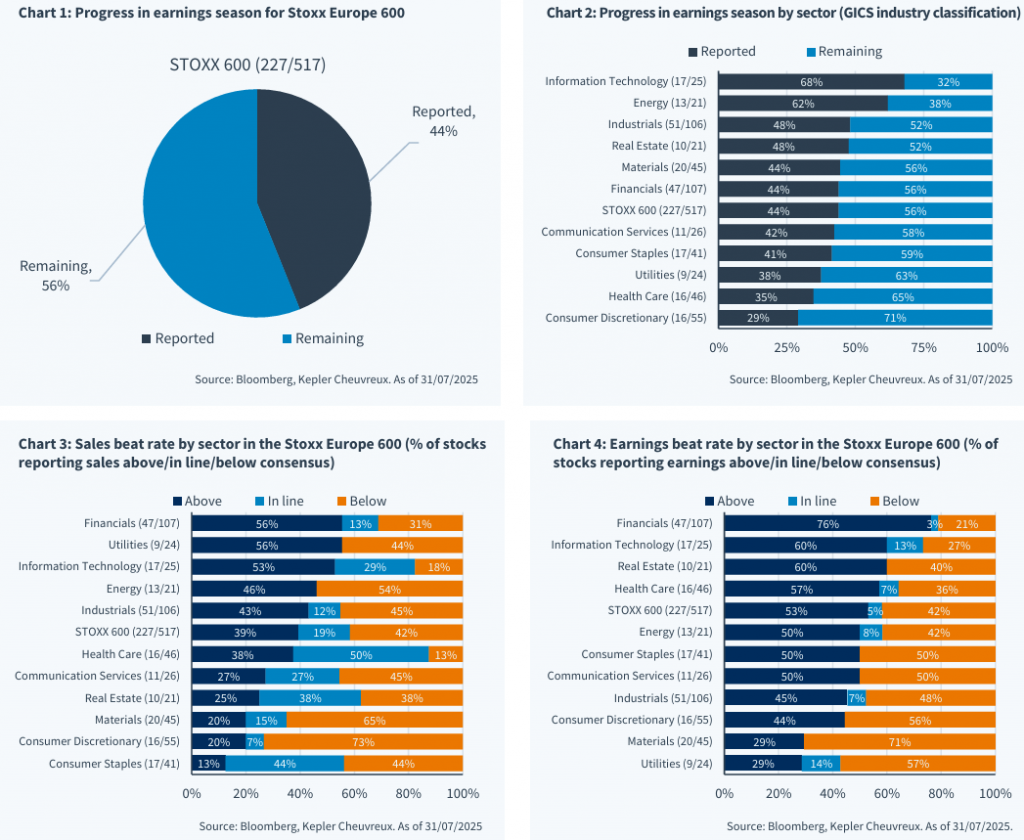

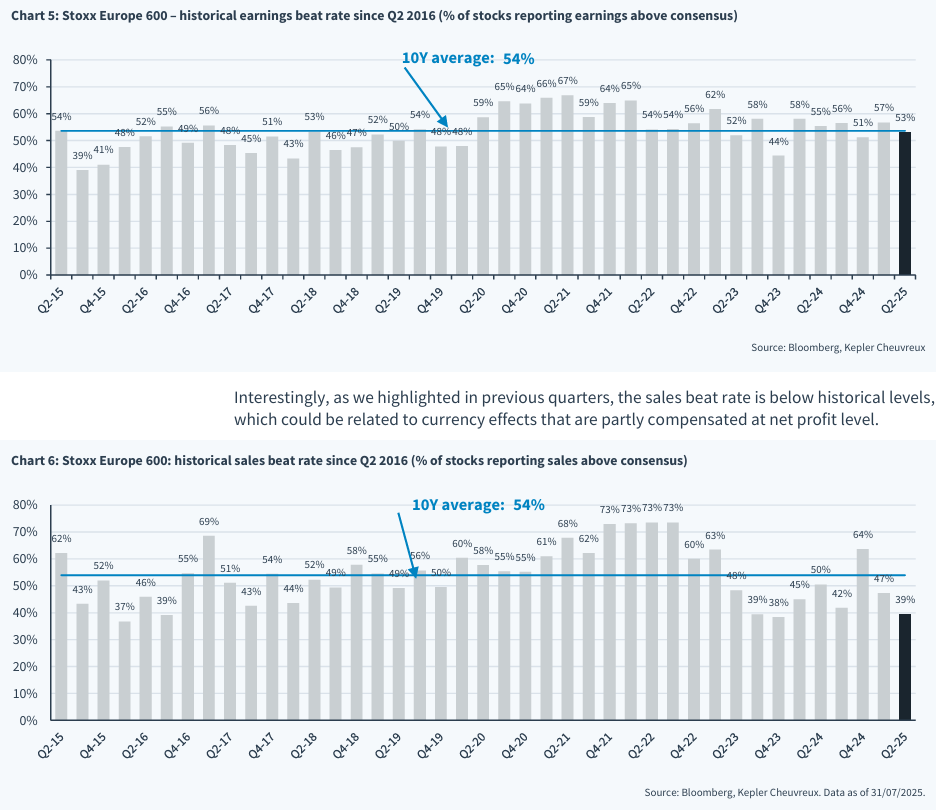

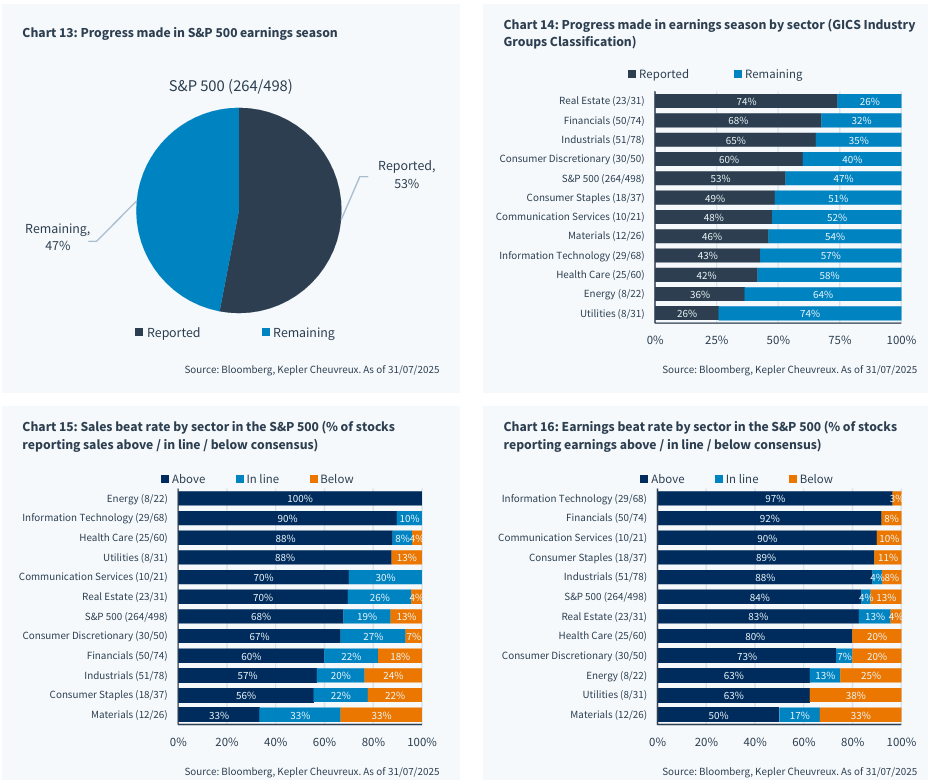

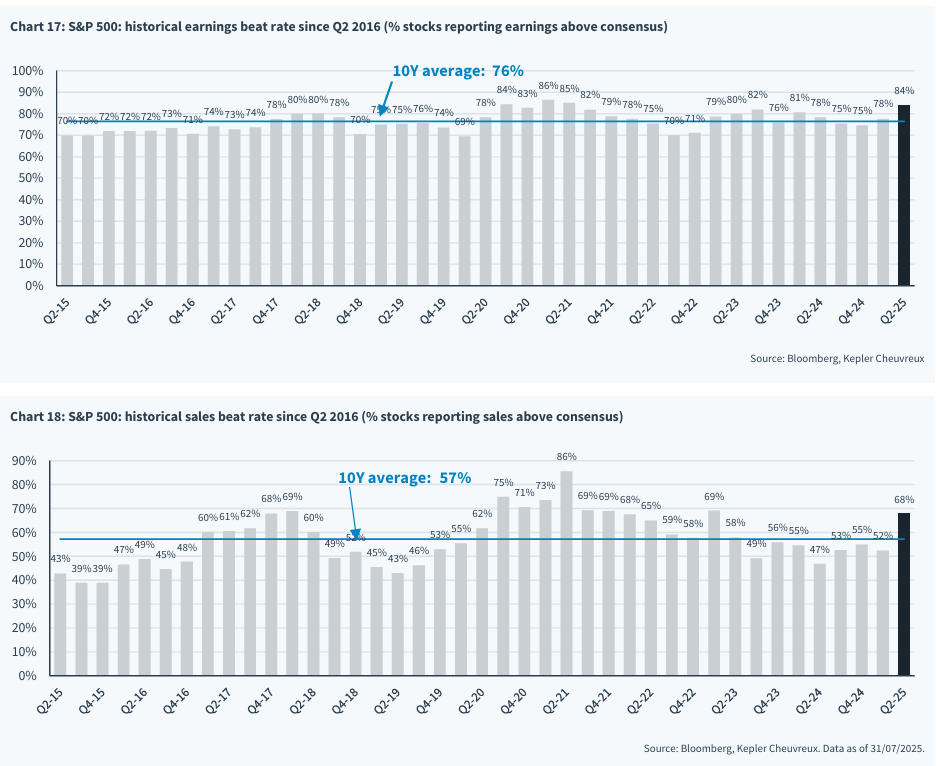

En el frente empresarial la publicación de resultados del Segundo Trimestre del 2025 avanza a buen ritmo, dejando en conjunto positivas sensaciones. Esta semana ha destacado la gran tecnología, con las publicaciones de Microsoft, Meta y Apple ayer después del cierre de mercado, que batían de largo las previsiones de mercado. Las sorpresas positivas en resultados, frente a las estimaciones de consenso están en máximos, sobre todo en Estados Unidos. En Europa han publicado resultados el 44% de las compañías del STOXX 600, y el 53% han batido las expectativas de mercado, en línea con su media histórica, aunque ligeramente por debajo de los resultados del primer trimestre. En Estados Unidos los resultados están siendo muy buenos, con uno 84% de las compañías del S&P 500 superando las expectativas del mercado, por encima de su media histórica del 76%. Los sectores financieros y el tecnológico fueron los que presentaron mejores números comparado con las expectativas de los analistas, tanto en Europa como en Estados Unidos.

Importante esta semana:

La Reserva Federal mantuvo este miércoles los tipos de interés en la franja comprendida entre el 4,25% y el 4,5%, tramo en el que quedaron fijados en diciembre, cuando el banco central hizo su última rebaja en el precio del dinero, justo antes de que el presidente de Estados Unidos, Donald Trump, jurara el cargo. Desde entonces, la Fed ha mantenido una estrategia de “esperar y ver”, convencida de que la guerra comercial es la responsable de que “la inflación siga alta” y quiere conocer el impacto real de los aranceles sobre la economía del país antes de retomar la desescalada en los tipos. En la rueda de prensa Powell tuvo un duro discurso sobre futuros recortes. Lo cierto es que la economía del país dio muestras de una mayor resistencia de lo esperado, con un avance del PIB del 3% en el segundo trimestre del año, frente a una contracción del 0,5% entre enero y marzo. Powell definió ayer esta evolución como “irregular”. El cambio tan drástico se debe a la guerra comercial, que ha distorsionado las estadísticas de crecimiento. Powell celebró que Estados Unidos esté ultimando acuerdos por todo el planeta, incluyendo el tratado con la Unión Europea, que “mantiene el tipo efectivo (de los aranceles) sin muchos cambios”; pero al mismo tiempo, reconoció que “todavía sigue habiendo mucha incertidumbre”. Luces y sombras en los datos que ponen a la Fed en una situación casi imposible. Por un lado, la inflación volvió a repuntar en junio, hasta el 2,7%. Lo hizo al ritmo más rápido de los últimos doce meses, respaldando las tesis más pesimistas del banco central. Y el PIB disparado en el 3%, lo que demuestra que la economía está lejos de enfriarse, escenario que justificaría una rebaja de tipos. Por el contrario, las últimas cifras también hablan de un parón en el mercado de la vivienda a consecuencia de los altos tipos de interés y un desplome en el último trimestre de la inversión empresarial, tanto por el alto coste del dinero como por la incertidumbre comercial. Los índices de paro todavía no preocupan y se consideran bajos, pero lo cierto es que la tasa de desempleo ya se ha afianzado por encima del 4% y crece mes a mes, situándose en su nivel más alto desde 2021, en plena crisis pospandemia.

Aunque la Reserva Federal no ha dado pistas de cuál será su hoja de ruta para después del verano, los analistas creen que en septiembre se producirá el primer recorte de tipos de este año, aunque Powell insistió ayer en que “no hemos tomado una decisión todavía sobre qué ocurrirá en septiembre”. Lo que sí dejó claro es que serán los datos y no la política los que guíen sus pasos: “Asegurar un banco central independiente es un pacto institucional que ha servido bien a los ciudadanos hasta ahora; nos tenemos que guiar por los datos, no por aspectos políticos”. La cita de septiembre será especialmente importante, ya que también está previsto que los gobernadores actualicen entonces sus previsiones de cara a los próximos meses.

La reunión de la Fed de esta semana fue la primera vez en tres décadas que el comité de política monetaria de la Reserva Federal toma una decisión con más de un gobernador en contra. Que haya una voz discordante no es raro, pero que haya más de una es algo que no ocurría desde 1993. En general, el mandato de Jerome Powell ha destacado por tomar las decisiones sobre política monetaria por unanimidad. Cierto es que, en las últimas, Christopher J. Waller ya se venía desmarcando a favor de adelantar un recorte de un cuarto punto. No es de extrañar que él sea, precisamente, uno de los candidatos en la lista corta de Donald Trump para sustituir a Powell. Otro nombre en la agenda del presidente de Estados Unidos es Michelle W. Bowman, que este miércoles también votó en contra de la opinión mayoritaria de los otros nueve gobernadores de la Fed, incluyendo al propio Powell, faltó a la reunión Adriana Kugler, que decidieron mantener los tipos sin cambios. La disidencia en el seno de la institución es una muestra del efecto que está teniendo la campaña orquestada por la Casa Blanca contra el presidente de la Reserva Federal, con ataques constantes liderados por el propio Trump. A pesar de la incertidumbre que rodea a Powell y los rumores sobre su posible destitución o dimisión, los analistas apuestan a que resistirá en el cargo hasta que venza su mandato en mayo del próximo año.

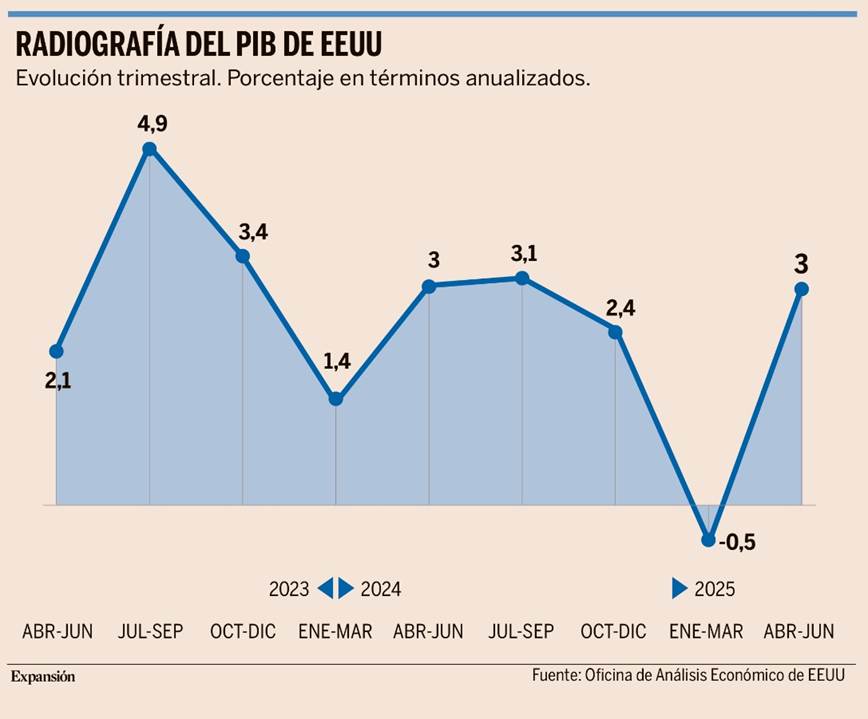

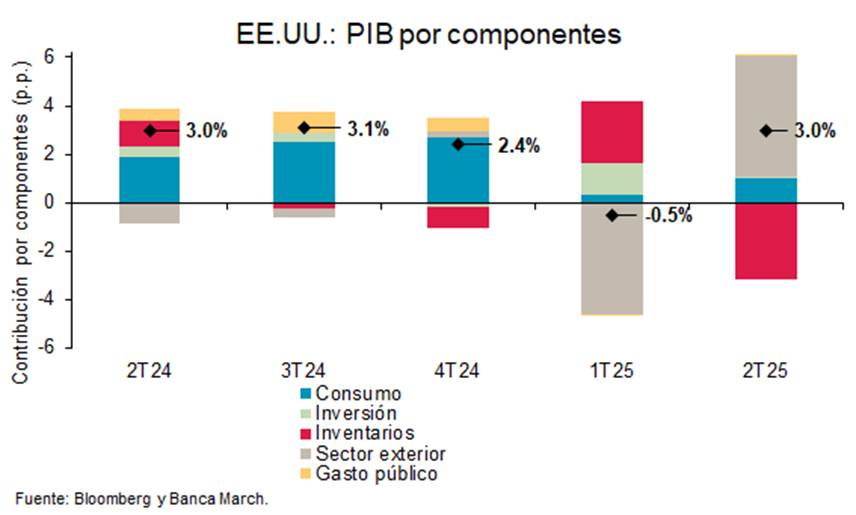

Continuando en Estados Unidos, este miércoles se publicó el dato de PIB del segundo trimestre del año. La economía estadounidense vuelve a crecer con fuerza entre abril y junio al registrar una expansión del 0,7% respecto al primer trimestre y del 3% en tasa anualizada, situándose muy por encima de las previsiones que manejaban los analistas, que esperaban alrededor de un 2,3%. La mejora del PIB estadounidense se debe, en buena parte, a la evolución del comercio exterior, aunque persisten signos de debilidad estructural, especialmente en lo que se refiere a inversión empresarial, según se desprende de los datos publicados esta semana por el Departamento de Comercio. El crecimiento anualizado del segundo trimestre contrasta con la contracción del 0,5% registrada entre enero y marzo. Esta montaña rusa en las estadísticas tiene su origen en la guerra comercial impulsada por el presidente estadounidense, Donald Trump. La amenaza arancelaria disparó las importaciones en el primer trimestre para aumentar los inventarios antes de la entrada en vigor de las tarifas. Ese fenómeno, unido a la aplicación de aranceles globales del 10%, hundió las importaciones de Estados Unidos entre abril y junio cerca de un 30%, impulsando así el PIB con un dinamismo inusual. En el conjunto del primer semestre de 2025, el crecimiento económico acumulado fue del 1,2% anualizado, una cifra considerablemente inferior al ritmo del 2,5% registrado en 2024. Este enfriamiento refleja la incertidumbre provocada por las políticas comerciales del Gobierno, que ha disparado la volatilidad en la confianza del consumidor, además de las repercusiones derivadas de las deportaciones de trabajadores ilegales. El consumo, principal motor de la economía estadounidense, creció un 1,4% en el segundo trimestre. Las familias mantuvieron su capacidad de gasto, apuntalada por un desempleo bajo, aunque algunas señales sugieren ya que los hogares empiezan a mostrar síntomas de contención de cara a la segunda mitad del año, con la inflación escalando de nuevo. Lo que más preocupa a los analistas es que la inversión empresarial retrocedió en el segundo trimestre, lastrada por una menor inversión en equipos y construcción, a la espera de que se concreten los aranceles finales que Estados Unidos empezará a aplicar a partir de mañana. Este clima de incertidumbre se refleja en un indicador clave para medir la salud de la demanda interna, que excluye componentes volátiles como el comercio exterior, las reservas de inventario y el gasto público. Se trata de las ventas finales a compradores privados nacionales, que apenas avanzaron un 1,2% en el segundo trimestre, frente al 1,9% registrado entre enero y marzo. El miércoles, Trump celebró el dato del 3% y aprovechó para presionar nuevamente a la Fed a través de un mensaje en sus redes sociales: “¡Sin inflación! ¡Dejen que la gente compre y refinancie sus casas!”, escribió, en referencia a su insistente demanda de que se reduzcan los tipos de interés. Sin embargo, el dato del PIB, lejos de apoyar sus intereses, reafirma la postura de la Fed de “ver y esperar” hasta después del verano, porque lo que menos le interesa al Banco Central es recortar tipos en medio de una economía con una fuerte expansión y el IPC en ascenso, por mucho que el presidente norteamericano se empeñe en negar que en junio la inflación no solo subió, sino que además lo hizo al ritmo más alto de los últimos doce meses.

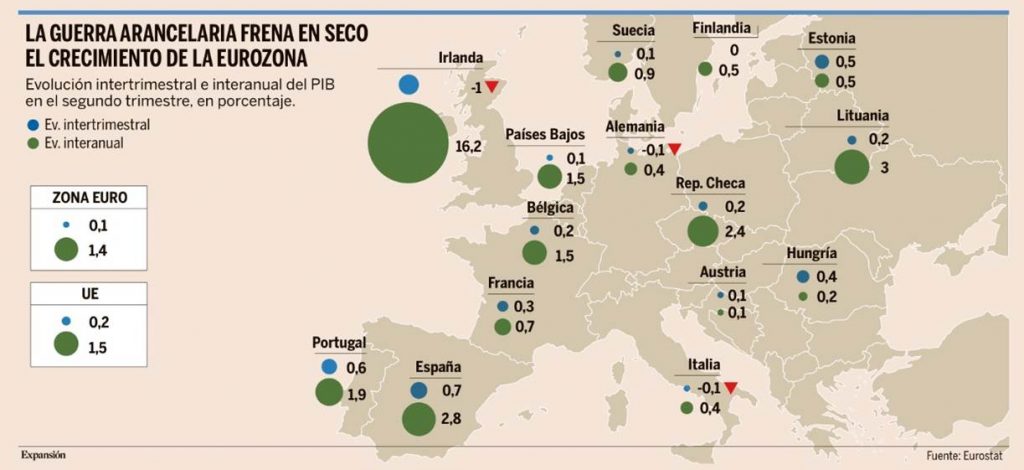

También se publicó el PIB de la zonaeuro, la guerra arancelaria iniciada el 2 de abril por Donald Trump ha asestado un duro golpe al crecimiento de la economía de la eurozona. El PIB de la zona euro apenas creció un 0,1% entre abril y junio respecto al trimestre anterior, en plena crisis para el comercio mundial tras el llamado Día de la Liberación. Los datos provisionales publicados este miércoles por Eurostat muestran una ralentización del crecimiento en prácticamente todos los países de la zona euro, que creció un 1,4% en términos interanuales durante el segundo trimestre del año. Grandes economías europeas como Alemania o Italia incluso facturaron menos que entre enero y marzo, registrando caídas del 0,1%. El dato es especialmente relevante para la economía española, que a pesar de liderar el crecimiento de la eurozona en el segundo trimestre (con un crecimiento del PIB del 0,7%), podría experimentar una caída en la demanda de componentes y bienes que exporta a Alemania. Sobre todo, los relacionados con la industria del automóvil. A tenor de estos datos, desde la firma de análisis Oxford Economics valoran que, “si bien la desaceleración es en gran medida consecuencia de una cifra engañosamente saludable en el primer trimestre, la debilidad generalizada en los datos nacionales indica que la economía carece de impulso y que sólo un puñado de países están impulsando su crecimiento.” El PIB de la eurozona podría incluso haber caído en el segundo trimestre, de no ser por el crecimiento de la demanda interna, que “ha mantenido a flote la economía, mientras que el comercio internacional ha sido un lastre”, explican. Prueba de ello son los datos de PIB publicados por la Oficina Federal de Estadística alemana, Destatis, que muestran que las inversiones en equipamiento y construcciones cayeron en el país respecto al trimestre anterior, mientras que los gastos de consumo públicos y privados aumentaron. Ante estos datos, la ministra de Economía y Energía, Katherina Reiche, reconoció que los datos del primer trimestre “eran un efecto del adelanto de exportaciones antes de la entrada en vigor de los aranceles”. La tendencia podría persistir tras el acuerdo arancelario alcanzado el domingo entre la Unión Europea y Estados Unidos. El análisis de la evolución del PIB de la eurozona, no obstante, debe tener en cuenta que muchas empresas anticiparon operaciones en el primer trimestre ante la aplicación de los aranceles, impulsando exportaciones para evitar los gravámenes que Donald Trump llevaba anunciando desde su toma de posesión en la Casa Blanca el pasado enero. España y Portugal lideraron el crecimiento del PIB de la zona euro en el segundo trimestre del año, con ascensos del 0,7% y del 0,6% respecto a los tres meses anteriores, respectivamente. En el lado opuesto, Irlanda, con una caída del 1% intertrimestral, superó la contracción de las economías de Alemania e Italia, que registraron una caída del 0,1%. En el resto del mapa de la eurozona, y sin llegar a cifras negativas, destaca la ralentización del crecimiento en grandes economías como Países Bajos, donde el PIB creció un 0,1% en el segundo trimestre o Francia, que creció tres décimas.

Las negociaciones comerciales entre Estados Unidos y China concluyeron en Estocolmo sin un acuerdo formal, pero con un tono constructivo. China anunció prematuramente una extensión de la tregua arancelaria, aunque el secretario del Tesoro estadounidense, Scott Bessent, aclaró que la decisión final está pendiente de aprobación por parte del presidente Trump. El posible acuerdo extendería la suspensión de aranceles por 90 días más, con el objetivo de celebrar una cumbre entre Trump y Xi Jinping a finales de octubre.

El FMI revisó esta semana al alza sus previsiones de crecimiento para la economía mundial. El organismo presidido por Kristalina Georgieva revisó ayer al alza en dos décimas, hasta el +3%, su previsión de crecimiento de la economía global en 2025 frente a las estimaciones de abril. Esta revisión, ligada a la prórroga impulsada por Estados Unidos en la guerra comercial, se basa en un arancel global “mínimo” del 10% aplicado hasta ahora, por lo que los anuncios de acuerdos comerciales a tipos más elevados podrían suponer “un crecimiento menor” a partir del mes de agosto. De cara a 2026, las previsiones apuntan a un ligero repunte del PIB esperado, hasta el +3,1%, y en cualquier caso por debajo del crecimiento promedio histórico prepandemia del +3,7% y del +3,3% registrado el año pasado.

El ministro de Comercio de Japón, Kenji Muto, ha instado a Estados Unidos a implementar cuanto antes el acuerdo alcanzado del 15% además de avanzar hacia una reducción más profunda de esos aranceles en el futuro. Por su parte, el ministro de Finanzas, Shunichi Kato, ha sugerido que Japón debería conseguir una orden ejecutiva estadounidense que respalde formalmente el pacto alcanzado actualmente.

Donald Trump ha dicho que solo visitará China si recibe una invitación oficial del presidente Xi Jinping, descartando por ahora una cumbre. Por otra parte, según el Financial Times, Estados Unidos habría congelado las nuevas restricciones a las exportaciones tecnológicas hacia China con el fin de facilitar el cierre de un acuerdo comercial. Howard Lutnick, secretario de Comercio, adelantó que Trump podría anunciar nuevas medidas comerciales esta semana y que es probable una prórroga de 90 días en la actual tregua comercial con China.

Estados Unidos y la India están negociando contrarreloj, aunque la posibilidad de cerrar un acuerdo antes del 1 de agosto parece diluirse. El representante comercial estadounidense, Jamieson Greer, reconoció que se requerirán “más negociaciones” para evitar la entrada en vigor de los aranceles del 26% en los próximos días, destacando la histórica postura proteccionista del país asiático. En este sentido, las barreras en sectores como la agricultura y los productos lácteos continúan siendo líneas rojas para la India.

En Alemania ayer conocimos datos de IPC, donde la inflación general se mantuvo estable en el 2,0% interanual en el mes de julio, al igual que la referencia subyacente que se situó en el 2,7%. De esta, forma no hubo grandes sorpresas más allá del repunte en términos mensuales del dato general que aumentó un 0,3% respecto al mes anterior (0.2% estimado). Un análisis algo más en detalle pone de manifiesto que la presión sobre los precios en el sector servicios sigue reduciéndose debido, probablemente, a un menor crecimiento de los costes salariales y a que las empresas están encontrando más dificultades para trasladar sus mayores costes a los consumidores. Sin embargo, a pesar de todo, la inflación subyacente sigue siendo superior al 2% objetivo.

En España el Instituto Nacional de Estadística publicó el dato de crecimiento del PIB del segundo trimestre, que subió un 0,7%, debido al tirón de la inversión y el consumo entre abril y junio. En términos interanuales, el PIB creció un 2,8% en el segundo trimestre, lo que supone mantener el ritmo de crecimiento de la economía española registrado entre enero y marzo. No obstante, se trata de cinco décimas por debajo de la tasa de variación interanual registrada en el mismo periodo del año pasado, lo que confirma la ralentización del crecimiento. A tenor de estos datos, desde la Cámara de España mantienen sus previsiones de crecimiento en el 2,4% del PIB para este año, y del 1,9% para 2026, si bien los aranceles del 15% para las exportaciones a Estados Unidos, que tendrán efectos más allá de sobre las propias ventas en el país, “podría restar alguna décima al crecimiento esperado.” Apunta la Cámara de España que, en aras de garantizar un crecimiento sostenible en el medio y largo plazo, la economía española debe ser capaz de “mitigar parcialmente el efecto de la convulsa situación internacional”. Para ello, destacan la urgencia de mejorar la productividad, después de encadenar dos trimestres consecutivos de descensos interanuales en la productividad del factor trabajo. “Sin incrementos de productividad, el crecimiento económico será insuficiente para generar los ingresos necesarios sin recurrir a mayores niveles de endeudamiento o incremento de impuestos”, advierten. Por su parte, desde BBVA Research atribuyen el buen dato de PIB del segundo trimestre al repunte de la demanda privada interna, frente a la reducción de la demanda externa, que cae seis décimas en términos interanuales. En este sentido, las exportaciones crecieron un 1,1% respecto al primer trimestre, un dato llamativo en plena guerra comercial y que supera de forma considerable las previsiones de la entidad, que apuntaban a un incremento del 0,3%. Y, “en sintonía con las sorpresas en la demanda final, el crecimiento de las importaciones (1,7% intertrimestral) fue superior a lo proyectado” por BBVA Research. El crecimiento del PIB en el segundo trimestre se debe, en gran medida, al incremento de la demanda interna, que aporta 0,9 puntos, frente a la caída del 0,1% en la demanda externa. El consumo de los hogares creció un 0,8%, dos décimas menos de lo registrado en el trimestre anterior, lo que podría indicar cierto estancamiento en este apartado. Por su parte, la inversión se incrementó un 2,1% en el segundo trimestre, mientras que “la formación bruta de capital fijo creció un 5,6% interanual, acelerándose un punto porcentual respecto al dato precedente”, destacan desde Cámara de España. Por sectores de actividad, destaca el crecimiento de la inversión en bienes de equipo y maquinaria, que ya asciende al 11% interanual, y la inversión en bienes de equipo, que se aceleró tres décimas en el segundo trimestre, hasta el 2,1%, mientras que la inversión en construcción moderó sus crecimiento hasta el 1,6%, frente al 2,4% del trimestre anterior.

En paralelo a los datos de PIB, el INE publicó el martes las cifras de comercio minorista correspondientes a junio, donde se aprecia un buen comportamiento del consumo de los hogares durante el sexto mes del año. Las ventas minoristas se incrementaron un 6,2% respecto al mismo mes del año pasado, lo que supone el mayor incremento desde noviembre de 2021 y el duodécimo mes al alza, coincidiendo con el comienzo de las rebajas de verano y el arranque de la temporada alta del turismo, que sigue presentando cifras récord. Respecto al mes anterior, los datos publicados ayer por el INE muestran que las ventas del comercio minorista crecieron en junio un 1,1%, ocho décimas más que en mayo.

En Francia también se publicó el PIB del segundo trimestre del año, que creció un 0,3%, superando las expectativas del consenso, que anticipaban solo un 0,1%.

Las razones para la cautela frente al triunfal ascenso del mercado estadounidense. Mohamed El-Erian, Presidente de Queens’ College, Cambridge, y asesor de Allianz y Gramercy. Financial Times.

El mercado bursátil estadounidense ha experimentado un ascenso extraordinario, impulsado por la confianza de los inversores en los sólidos balances corporativos, el aumento de las ganancias y la visión de futuros incrementos de la productividad.

Esta exuberancia se ha visto respaldada por una economía que ha demostrado una notable resistencia frente a la inusual volatilidad inducida por las políticas. Sin embargo, con la mayoría de los indicadores de valoración tradicionales parpadeando en ámbar, el camino a seguir depende de una delicada interacción de influencias económicas y financieras.

Esta semana, el S&P 500 ha marcado otro máximo histórico, el decimoquinto del año, en una escalada que ha registrado la recuperación más rápida de una corrección del mercado de más del 15%, según Goldman Sachs. Si bien una parte importante de esta ganancia se ha atribuido a un puñado de empresas tecnológicas conocidas, el mercado en general también ha registrado rentabilidades respetables.

Gran parte del capital que fluye hacia la renta variable estadounidense refleja una renovada apuesta por el excepcionalismo económico estadounidense, aunque con un enfoque más centrado en favorecer a las empresas estadounidenses, alejándose de la deuda soberana. Muchos analistas del mercado podrían dudar de la sostenibilidad de dicha separación, pero ha permitido que el mercado bursátil prospere incluso cuando el oro, un indicador tradicional de la aversión al riesgo, ha alcanzado repetidamente nuevos máximos históricos.

Los inversores se sienten cómodos con la idea de que una tríada excepcional (ganancias sólidas, fácil acceso a la financiación e innovaciones muy prometedoras), para las empresas tecnológicas en especial, protegerá las valoraciones de fuerzas más negativas. Estas últimas incluyen la instrumentalización de los aranceles. Con ello, las valoraciones del mercado han alcanzado niveles que normalmente justificarían la cautela.

Por supuesto, ninguna métrica de valoración por sí sola ofrece una imagen fiable. Sin embargo, el entorno actual se caracteriza por la amplitud de indicadores que señalan cautela. La ratio Cape de Shiller ajustada al ciclo del S&P 500 se sitúa actualmente justo por debajo de 40, más del doble de su media a largo plazo y cerca al pico de 44 de la burbuja tecnológica. La ratio precio-expectativas de beneficio se sitúa en 22, notablemente por encima de su media a largo plazo, al igual que la ratio precio-ventas. El indicador favorito de Warren Buffett, la capitalización total del mercado respecto del PIB, está en un máximo histórico y la rentabilidad por dividendo en EEUU ha caído a casi el 1%.

Quienes descartan estas señales de advertencia suelen apoyarse en dos argumentos. El primero se resume en el dicho del mercado de que “la tendencia es tu amiga”. Sus defensores argumentan que los inversores deberían seguir adoptando un enfoque de “alto riesgo” hasta que haya pruebas contundentes de que la tendencia se está rompiendo. El segundo argumento es más profundo, anclado en el optimismo tecnológico, o lo que Nouriel Roubini denominó “la tecnología lo supera todo”: las empresas tecnológicas dinámicas y bien financiadas impulsarán legítimamente los mercados hacia valoraciones cada vez más altas.

Todo esto contrasta con la economía en general, donde prevalece una actitud más de “esperar y ver”. Datos recientes sugieren cierta reversión a las tendencias de dispersión evidentes en años anteriores: una economía en forma de K, donde los ricos acumulan más mientras que los hogares con ingresos más bajos pasan apuros; crecimiento de los servicios frente a la presión sobre la manufactura; y perspectivas de financiación significativamente más favorables para las grandes empresas en comparación con las pequeñas.

Estos contrastes subrayan por qué los inversores en renta variable deben mantenerse alerta, vigilando de cerca el equilibrio de fuerzas que probablemente tardará meses, si no trimestres, en definirse. El factor más potente capaz de impulsar las valoraciones es la difusión rápida y generalizada de las innovaciones en toda la economía. Significativamente, no se trata de una nueva ola de descubrimientos aún más emocionantes, aunque estos son muy probables, especialmente en inteligencia artificial, ciencias de la vida, robótica y, eventualmente, computación cuántica. Se trata, más bien, de ganancias en productividad y crecimiento derivadas de la amplia difusión de la tecnología ya introducida.

Como contrapartida, existen factores negativos. El primero es la creciente preocupación por el exceso de deuda pública en muchas economías avanzadas, incluido EEUU. Esto corre el riesgo de dar pie a tipos de interés notablemente más altos y a un aumento más pronunciado de los rendimientos de los bonos, desde la deuda a corto plazo a los títulos con vencimiento más largo. Tal escenario reduciría la rentabilidad corporativa, tensaría los presupuestos familiares y complicaría las finanzas públicas. El segundo factor negativo potencial es el riesgo de que el emergente régimen arancelario global se desintegre en una guerra comercial en lugar de estabilizarse tras los recientes acuerdos. Esto podría implicar medidas de represalia generalizadas que sofoquen la actividad económica y afecten aún más las cadenas de suministro globales.

Como muchos, espero que la difusión amplia e inclusiva de las innovaciones prevalezca, con un auge de la IA que beneficie a todos los ciudadanos. Sin embargo, esto dista de ser una apuesta segura ante una volatilidad tan inusual inducida por las políticas.

Europa suaviza el golpe económico, pero sale geopolíticamente tocada. Federico Steinberg. Catedrático Príncipe de Asturias en la Universidad de Georgetown e Investigador del Real Instituto Elcano.

Cada vez quedan menos certezas en la economía global. Pero una de ellas es que Trump ha decidido dinamitar el sistema multilateral de comercio y está decidido a situar el arancel medio estadounidense alrededor (o por encima) del 15%.

Aunque algunos sectores puedan beneficiarse, esto va a ser malo a nivel agregado para Estados Unidos porque, tarde o temprano, los aranceles generarán inflación (hay amplia evidencia de la primera Administración Trump de que los importadores terminaron trasladando el coste de los aranceles al consumidor final). También va a ser malo para los exportadores europeos (y de otros países) que venden a Estados Unidos porque los mayores precios harán que caiga la demanda de sus productos. Por último, los aranceles pueden ayudar un poco a financiar –de forma muy ineficiente y regresiva– la enorme y creciente deuda pública estadounidense, que tras la aprobación de la One Big Beautiful Bill de Trump, aumentará la friolera de más de 5 billones de dólares durante la próxima década.

La pregunta a la que se han tenido que enfrentar todos los países con los que ha negociado Estados Unidos en los últimos meses, incluida la Unión Europea, es qué hacer ante esta desagradable nueva situación, en la que el resultado de la negociación es necesariamente peor para todas las partes. Y es en ese contexto en el que se ha cerrado un acuerdo entre Bruselas y Washington, que además ha tenido una puesta en escena humillante para Europa al haberse firmado en un club de golf propiedad de Trump en Escocia, al que se ha tenido que trasladar la presidenta de la Comisión Europea.

La Unión Europea ha aceptado que Estados Unidos imponga a las exportaciones europeas aranceles del 15% (unos diez puntos más de lo que pagaban hasta ahora, y hasta el 50% para el acero y el aluminio). También ha acordado que los productos estadounidenses entren en el mercado europeo sin pagar aranceles (hasta ahora pagaban una media de menos del 3%). Y lo ha hecho sin establecer medidas compensatorias: no ha activado el paquete de más de 90.000 millones de euros en gravámenes sobre las importaciones estadounidenses que tenía preparado y tampoco ha optado por activar su mecanismo anticoacción, considerado como el bazuca comercial de la Unión, que le hubiera permitido establecer impuestos sobre las empresas estadounidenses o tomar otro tipo de medidas de retorsión. Además, la Unión Europea se ha comprometido a que sus empresas inviertan 600.000 millones de dólares en Estados Unidos, a comprar 750.000 millones de dólares en gas natural norteamericano en tres años y a adquirir grandes cantidades de armamento a empresas americanas. Sin embargo, la UE mantiene los impuestos con los que algunos de sus estados miembros gravan a las grandes empresas tecnológicas (en su mayoría estadounidenses) y, como era evidente, no ha eliminado el IVA de los productos estadounidenses como pedía Washington. Finalmente, y como también era de esperar, no hay tratamiento especial para los productos españoles a pesar de la negativa del Gobierno a elevar el gasto en defensa hasta el 5% del PIB.

Dos lógicas

A la hora de evaluar el acuerdo, pueden utilizarse dos lógicas diferentes: la geopolítica y la económica. Y no coinciden. La UE sale mal parada en términos geopolíticos porque se ha mostrado débil y no ha sido capaz de liderar una coalición internacional de países afines para plantar cara de forma conjunta a los abusos de Trump. Esto es especialmente negativo dado que la Unión es el principal bloque comercial y que China, el otro gran gigante, sí plantó cara a Trump, aunque pudo hacerlo con mayor confianza porque puede amenazar a EEUU con dejar de venderle algunos minerales críticos clave para la producción de automóviles o de la industria tecnológica.

Además, si la UE piensa que con este acuerdo se ha acabado la incertidumbre, probablemente se equivoque. Cuando un abusón de patio de colegio consigue algo sin que se le ofrezca resistencia, suele volver a por más. Seguramente, en otoño, la Administración Trump argumente que, por motivos de seguridad nacional, los aranceles al sector farmacéutico (de gran importancia en España) tengan que subir todavía más. Y cuando Trump vuelva a sentirse agraviado por algo, se saltará su propio acuerdo y amenazará con subir más los aranceles. Por último, no responder al elevadísimo arancel al acero y al aluminio ahonda en la percepción de que Europa es un vasallo de EEUU, idea que ya cristalizó en la cumbre de la OTAN del mes de junio en la que los europeos aceptaron aumentar su gasto en defensa hasta un 5% del PIB cuando a Estados Unidos le basta con gastar el 3,38% para ser la gran superpotencia militar global.

Pero desde el punto de vista económico, y dejando claro que este acuerdo es negativo porque destruye comercio y hará daño a algunos sectores exportadores europeos (sobre todo alemanes, italianos y de otros países del centro y el norte de Europa, aunque también españoles), la Unión Europea ha hecho lo que dicen los manuales de economía que hay que hacer: no responder con aranceles ante la imposición de aranceles estadounidenses; es decir, no pegarse un tiro en el pie simplemente porque al otro lado del Atlántico no hayan entendido la teoría de la ventaja comparativa del comercio internacional.

En esta decisión también ha pesado el interés de la industria alemana, mucho más expuesta al mercado estadounidense que la de otros países, y cuyas empresas veían con terror la posibilidad de una guerra comercial. De hecho, los coches europeos, entre los que destacan los alemanes, entrarán al mercado estadounidense con un arancel del 15% cuando en los últimos meses habían estado gravados al 25%, y todos los productos europeos tendrán aranceles iguales o más bajos que los de los demás países del mundo, salvo los de Reino Unido que logró un acuerdo algo mejor hace unos meses. Como una vez más la Unión Europea ha hecho un esfuerzo de solidaridad con Alemania, ya va siendo hora de que los alemanes arrimen el hombro cuando sea necesario, por ejemplo, con emisiones conjuntas de eurobonos para financiar los necesarios bienes públicos europeos.

En todo caso, hay que recordar que la no respuesta europea, aunque inadecuada bajo la lógica de la geopolítica, evitará que los precios suban en Europa. Esto permitirá que el BCE mantenga bajos los tipos de interés, de forma que parte del arancel pueda compensarse con cierta depreciación del euro.

Por último, los compromisos de compra europea de gas, inversiones y gasto en defensa no son concesiones importantes y, además, podrían quedar en papel mojado. Ni la Comisión Europea ni los Estados miembros pueden dictarle a sus empresas dónde invertir, la UE ya está comprando cada vez más gas estadounidense y Europa necesita comprar armamento a Estados Unidos para seguir apoyando a Ucrania. Pero como ha quedado claro que Estados Unidos ya no es un aliado fiable, sería importante que la Unión aumentaran rápidamente sus capacidades militares. Esto debería combinarse con nuevos acuerdos de libre comercio y con un compromiso firme de aumentar las inversiones y reducir las trabas al mercado interior.

En síntesis, en la negociación comercial entre la Unión Europea y Estados Unidos, Bruselas ha tenido que elegir entre lo malo y lo peor. Este acuerdo dará un respiro transitorio a la tensión comercial que las capitales europeas deberían aprovechar para dar pasos decididos hacia una autonomía estratégica real, sobre todo en el campo de la defensa. Sólo así se podrá alejar el temible fantasma del vasallaje.

¿Qué han acordado EEUU y la UE en materia comercial?. Alice Hancock, Paola Tamma, Aime Williams y Emily Herbert. Financial Times.

La Unión Europea y EEUU han cerrado un acuerdo comercial que aplicará un arancel del 15% a la mayoría de las importaciones europeas y exigirá al bloque invertir cientos de miles de millones de euros en productos energéticos y armas estadounidenses para evitar una guerra comercial con la Administración Trump. El acuerdo significa que la UE ha evitado el arancel del 30% con el que amenazó el presidente Donald Trump si no se llegaba a un pacto antes del 1 de agosto. “Tengo plena confianza y estoy 100% seguro de que este acuerdo es mejor que una guerra comercial total”, afirmó ayer el comisario de Comercio de la UE, Maros Sefcovic. Sin embargo, el acuerdo sigue situando los aranceles estadounidenses en su nivel más alto en décadas.

¿Qué abarcarán los aranceles?

El arancel del 15% cubrirá aproximadamente el 70% de las exportaciones de la UE, incluidos los productos farmacéuticos y los semiconductores, que antes no estaban sujetos a gravámenes, aunque Trump había iniciado investigaciones sobre ambos sectores. El arancel del 15% también se aplica a los automóviles, que estaban sujetos a un arancel del 27,5% antes del acuerdo. Según la Comisión Europea, esto representa un total de aproximadamente 780.000 millones de euros de actividad comercial. Las importaciones estadounidenses a la UE no se enfrentarán a cambio a aranceles más altos.

Alemania, que presionó específicamente para conseguir aranceles bajos para automóviles y productos farmacéuticos, calificó el acuerdo de “aceptable” en circunstancias de negociación difíciles, según un funcionario. La ministra de Economía alemana, Katherina Reiche, afirmó que el pacto representaba un “desafío para nuestra economía”, pero que era “importante que algunos sectores hayan sido excluidos”. “Hemos trabajado mucho para lograrlo”, añadió.

En Francia, el mayor productor agrícola de la UE, las reacciones han sido menos positivas a medida que los funcionarios asimilan el impacto de la apertura del mercado a más productos agrícolas estadounidenses. El primer ministro François Bayrou calificó el acuerdo de capitulación, afirmando que era un “día negro” para el bloque.

¿Qué sucederá con el acero y el aluminio?

Una de las mayores incógnitas es la relativa a las exportaciones de acero y otros metales de la UE a EEUU. Trump afirmó el domingo que EEUU mantendría un arancel del 50% sobre las importaciones de acero y aluminio. Funcionarios de la UE declararon el lunes que ambas partes habían acordado un cupo basado en los niveles históricos de importación, por encima del cual se aplicaría el tipo del 50%. Sin embargo, funcionarios estadounidenses señalaron que, si bien se estaba negociando un cupo arancelario más bajo, aún no se había acordado nada. “Intentaron incluir el acero, y el presidente dijo que no, que no estaba dispuesto a incluirlo en este acuerdo. Y lo aceptaron”, declaró un funcionario. “Aún hay diversidad de cosas que se pueden añadir al acuerdo con el tiempo”, afirmó.

¿Qué sectores tendrán arancel ‘cero’?

Ambas partes acordaron, sin embargo, reducir a cero ciertos aranceles, que abarcarían unos 70.000 millones de euros de actividad comercial. Esto incluía “todas las aeronaves y sus componentes, ciertos productos químicos, ciertos genéricos, equipos de semiconductores, ciertos productos agrícolas, recursos naturales y materias primas críticas”, explicó la presidenta de la comisión, Ursula von der Leyen. Los parámetros exactos de los aranceles cero por cero aún no se han determinado. Ayer lunes, aún no estaba claro si el vino y las bebidas espirituosas se incluirían en la parte libre de aranceles del acuerdo, ya que las negociaciones seguían en curso.

Expertos en comercio advierten que el trato preferencial sin aranceles para EEUU podría contravenir las normas de la Organización Mundial del Comercio.

“Todos estos métodos son claramente incompatibles con la OMC, pero no sería el primer caso”, afirma Ignacio García Bercero, exfuncionario de comercio de la UE experto en las normas de la OMC.

¿Qué ha prometido comprar la UE?

Como parte del acuerdo, la UE se ha comprometido a comprar productos energéticos estadounidenses por valor de 750.000 millones de dólares (650.000 millones de euros), incluyendo gas, petróleo y combustible nuclear, según explicaron funcionarios de la UE.

Esto equivaldría a 250.000 millones de dólares anuales durante el resto del mandato presidencial de Trump, según indicó Von der Leyen, lo que supone un aumento significativo de las importaciones de energía de EEUU por parte del bloque.

En 2024, la UE importó productos energéticos por valor de 375.900 millones de euros de todo el mundo. Las exportaciones totales de energía de EEUU a la UE ascendieron a unos 75.000 millones de euros el año pasado, según Eurostat. La Comisión Europea también se ha comprometido a invertir 600.000 millones de dólares en la economía estadounidense, así como a comprar armamento por un importe indefinido.

Sin embargo, la UE no tiene la capacidad legal para realizar estas promesas, por lo que “no se trata de compromisos legales”, declaró un funcionario de la UE.

“Podemos identificarnos con la reindustrialización de la economía estadounidense, ya que nosotros perseguimos el mismo objetivo”, afirmó Sefcovic.

¿Qué sucederá a continuación?

La UE y EEUU emitirán una declaración conjunta el 1 de agosto, que detallará los principales elementos del acuerdo. Los funcionarios de la UE esperan que Trump firme una orden ejecutiva que implemente el arancel del 15% ese mismo día. Bruselas tendrá que convertir la declaración conjunta en términos legalmente vinculantes, lo que requerirá el respaldo de una mayoría de los países de la Unión Europea.

Si el acuerdo fracasa, algo que los diplomáticos han dicho que es improbable, la UE aún podría tomar represalias. Von der Leyen afirmó que esperaba que el acuerdo se mantuviera vigente durante el resto de la presidencia de Trump.

Sefcovic declaró ayer lunes que esperaba que el acuerdo fuera un “paso hacia un acuerdo de inversión comercial más amplio entre la UE y EEUU en el futuro”.

En qué se equivocó el mundo con respecto a los aranceles. Ruchir Sharma. Financial Times.

A principios de año, el mundo coincidía de forma llamativa en un punto: si Donald Trump seguía adelante con los aranceles, el dólar se fortalecería y provocaría una estanflación. Consejeros delegados, inversores y comentaristas, todos coincidieron. Los economistas estimaron que cada punto porcentual de aumento en la tasa arancelaria restaría un 0,1% al crecimiento de EEUU y añadiría un 0,1% a la inflación. Pero hasta ahora, las consecuencias han sido mucho menos disruptivas de lo que casi todos esperaban.

Algunos analistas aún creen que esto se debe a que las amenazas de Trump han sido principalmente postureo. Pero el tipo arancelario efectivo de EEUU ya ha aumentado del 2,5% al 15%. Los ingresos por aranceles ascienden a una tasa anual superior a los 300.000 millones de dólares (257.500 millones de euros), aproximadamente cuatro veces el nivel del año pasado por estas fechas.

Muchos economistas habían asumido que, al reducir las importaciones, los aranceles fortalecerían el dólar casi automáticamente, como identidad contable. En cambio, sufrió su peor caída en el primer semestre de un año desde principios de la década de 1970.

Este giro inesperado se atribuye ahora a que el dólar comenzó el año históricamente sobrevalorado. Muchos extranjeros estaban muy expuestos a activos en dólares. Últimamente, han cubierto esos riesgos e invertido más fuera de EEUU. Muchos países son lugares cada vez más atractivos para invertir, en parte porque las amenazas arancelarias los empujaron a impulsar reformas económicas y cerrar acuerdos comerciales con socios no estadounidenses.

El mayor misterio es por qué el impacto estanflacionario de los aranceles aún no se ha materializado en los datos agregados. ¿Disfruta realmente EEUU de barra libre, recibiendo 300.000 millones de dólares al año en ingresos arancelarios sin ninguna de las repercusiones negativas esperadas? Según algunas estimaciones, los exportadores extranjeros están absorbiendo el 20% de los costes, un porcentaje mucho mayor que la que recibieron en respuesta a los aranceles durante el primer mandato de Trump. Sin embargo, el 80% restante se sigue cobrando en proporciones prácticamente iguales de las empresas y los consumidores estadounidenses.

La respuesta probable es que el efecto económico negativo de los aranceles está siendo contrarrestado por otras fuerzas, como la obsesión por la inteligencia artificial y un mayor estímulo gubernamental. Desde enero, las estimaciones de lo que las grandes empresas tecnológicas invertirán este año en el desarrollo de la infraestructura de IA han aumentado de 60.000 a 350.000 millones de dólares. Las empresas más pequeñas también se esfuerzan por sumarse a la tendencia, impulsando aún más el crecimiento. Y todo este entusiasmo neutraliza el temor de que la incertidumbre sobre la política comercial ahogue los instintos animales y congele las nuevas inversiones de capital.

El optimismo motivado por la IA también está impulsando el crecimiento al mantener unas condiciones financieras flexibles, incluso con tipos de interés más altos. Según un nuevo índice de la Reserva Federal, estas condiciones serían neutrales, no flexibles, de no ser por el mercado bursátil, que ha seguido subiendo este año debido principalmente a los valores de IA.

Mientras tanto, la promesa de desgravación fiscal facilita que las empresas estadounidenses absorban una proporción mayor de la prevista de los costes arancelarios, en lugar de repercutírselos íntegramente a los consumidores. Se espera que la “gran y hermosa ley” de Trump ahorre a las empresas estadounidenses alrededor de 100.000 millones de dólares este año y más de esa suma en 2026, principalmente en exenciones fiscales.

Esto no significa que los aranceles no tengan un efecto económico negativo. De hecho, los costes están empezando a reflejarse en un aumento de los precios de los grandes electrodomésticos, los artículos deportivos y los juguetes.

Sin embargo, la tasa de inflación general se ha mantenido bajo control gracias a la caída de los alquileres y los precios de otros tipos de bienes, como los automóviles de segunda mano y la energía. Y esos precios están bajando por razones no relacionadas con los aranceles: los precios de los automóviles de segunda mano siguen retrocediendo desde los máximos a los que dieron lugar los problemas de suministro durante la pandemia.

Así que los economistas no se equivocaron del todo con respecto a los aranceles. Y la estanflación aún podría materializarse, sobre todo si la tasa efectiva promedio continúa escalando. Pero hasta ahora, ni siquiera una tasa mucho más alta ha sido suficiente para superar las fuerzas que sustentan el crecimiento y contienen la inflación.

En cierto modo, lo que estamos viendo es una repetición de 2023. Ese año también, muchos esperaban un gran shock (por entonces, principalmente por las subidas de tipos de la Fed) que ralentizaría drásticamente el crecimiento estadounidense, sólo para ver cómo el impacto se veía contrarrestado por el auge del gasto en IA y la capacidad aparentemente ilimitada del Gobierno estadounidense para seguir distribuyendo apoyo fiscal.

La equivocación que cometió el mundo, entonces y ahora, nace de sus marcos mentales. El error recurrente de emplear modelos simples, en los que una variable A que ocupa los titulares conduce directamente al resultado B, se ha visto enormemente magnificada por la obsesión global con Trump. Él es la única variable que cualquiera se interesa en analizar ya. Pero las economías complejas rara vez están condicionadas por un solo factor, ni siquiera por un shock tan grande como los aranceles de Trump.

Feliz Verano!!