Chart of the day

Las Bolsas hoy tienen un tono más positivo tras extenderse las conversaciones UE-Reino Unido, una extensión que podría traducirse en un acuerdo, la libra recupera un +0,6% frente al euro y un +0,8% frente al dólar, aunque persisten diferencias, especialmente en lo relativo a temas de competencia y derechos pesqueros.

Merkel anunció ayer que Alemania endurecerá sus restricciones a la movilidad a partir del miércoles 16 de diciembre, con un cierre de las actividades no esenciales al menos hasta el 10 de enero, con el consiguiente impacto en la campaña de navidad y por derivada en el PIB 4T20/1T21. Estas restricciones seguirán siendo necesarias en mayor o menor medida hasta que lleguen las vacunas, ámbito en el que tendremos novedades esta semana (jueves 17 de Diciembre el comité asesor de la FDA decidirá sobre la vacuna de Moderna tras haber aprobado la semana pasada la de Pfizer).

El viernes pasado la agencia de calificación crediticia Fitch mantuvo el rating de España en A- y perspectiva estable destacando el impulso que dará a las industrias intensivas en mano de obra la llegada de la vacuna.

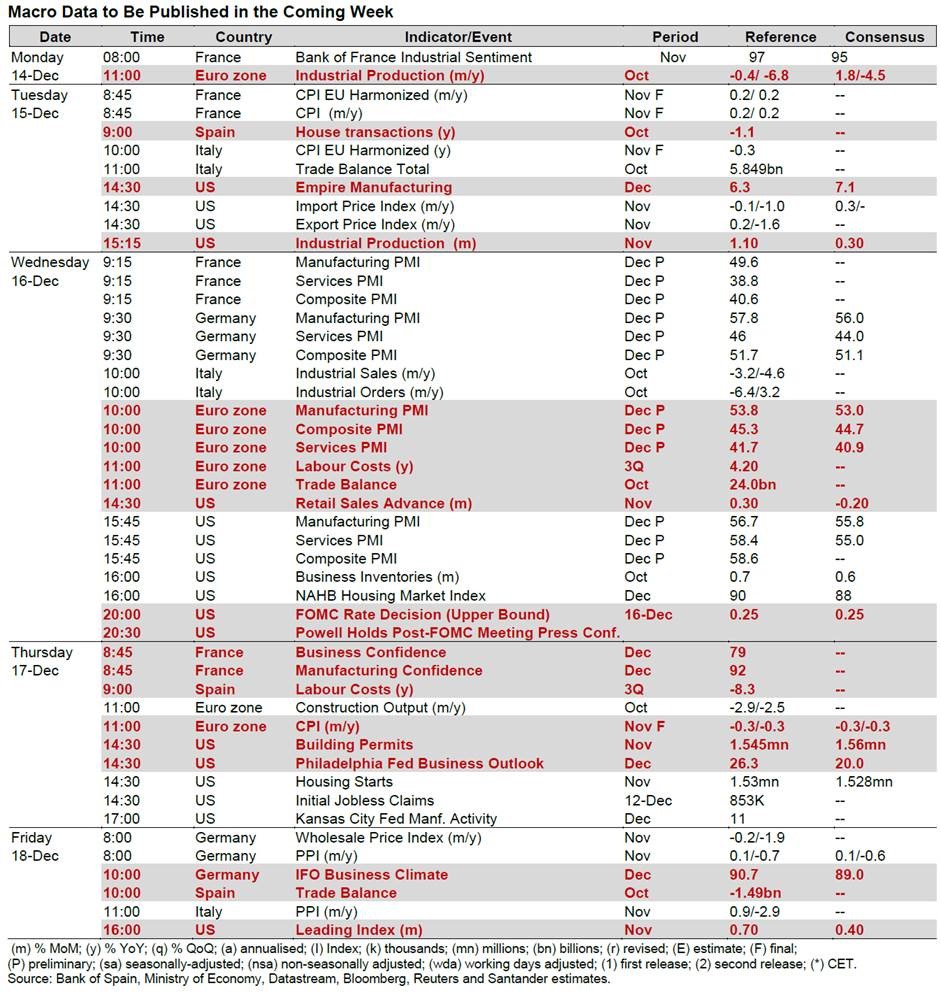

Importante esta semana:

Esta semana, el mercado estará atento a los PMIs preliminares en EEUU, Eurozona, Alemania, Francia, Reino Unido y Japón, así como a las encuestas manufactureras en EEUU y la IFO alemana.

En el plano empresarial, en nuestro país Inditex presenta resultados el martes antes de apertura, mismo día en que podríamos tener novedades en torno al levantamiento de veto por parte del BCE para que la banca europea retome el pago de dividendos a partir de Enero del 2021.

Los bancos centrales seguirán acaparando el protagonismo esta semana con las reuniones de la Reserva Federal, Banco de Inglaterra y Banco de Japón. Se espera que en todos los casos mantengan un tono acomodaticio acorde con el entorno económico actual, marcado en el más corto plazo por las restricciones a la movilidad necesarias para contener la expansión del Covid hasta la llegada de las vacunas.

Las bolsas cerraron con caídas en la última sesión de la semana (aunque se moderaron en el cierre) pendientes del Brexit.

Por otra parte, aunque hay dudas sobre su aprobación, se presentará al Congreso estadounidense el plan de estímulo por 908.000 millones de dólares propuesto por secretario del Tesoro, Mnuchin, y que ya contaba con el apoyo del líder demócrata en el Senado

Estados Unidos da hoy el pistoletazo de salida a la mayor campaña de vacunación de su historia. Los camiones que transportan la vacuna de Pfizer-BioNTech en cajas refrigeradas con hielo seco comenzaron ayer el reparto a primera hora de la mañana. Salieron poco después de las 8 horas de la mañana de las instalaciones de la fábrica de Pfizer en Kalamazoo en dirección a todos los puntos del país, donde cada día fallecen por el virus más de 2.400 personas.

El objetivo es administrar las primeras inyecciones hoy mismo en los hospitales, aunque pasarán meses antes de que la mayoría de los estadounidenses puedan recibir la vacuna Covid-19. El plan se ha puesto en marcha después de que la Administración de Alimentos y Medicamentos de Estados Unidos diera luz verde el viernes por la noche al uso de emergencia de la vacuna.

Los trabajadores de la salud y los residentes de edad avanzada de los hogares de cuidados a largo plazo serán los primeros en recibir las vacunas en dos dosis administradas con tres semanas de diferencia. Más de 100 millones de personas, o alrededor del 30% de la población de EEUU, podrían estar inmunizadas para fines de marzo, dijo ayer el asesor jefe de la Operación Warp Speed de EEUU, el Dr. Moncef Slaoui, en una entrevista con Fox News Sunday.

Eso aún dejaría al país muy lejos de la inmunidad colectiva que detendría la transmisión del virus, por lo que se necesitarán máscaras y distanciamiento social durante meses para controlar el brote devastador. “Sin embargo, es fundamental que la mayoría de la población estadounidense decida y acepte vacunarse”, dijo Slaoui. “Estamos muy preocupados por las dudas que vemos”.

La distribución de las primeras dosis de la vacuna Covid-19 de Pfizer-BioNTech también comenzó ayer en Canadá, convirtiendo al país, junto a EEUU, en las primeras naciones occidentales después del Reino Unido en comenzar a administrar la vacuna.

Las dosis irán a 14 sitios en Canadá, y los más vulnerables, incluidos los ancianos en centros de atención a largo plazo y los trabajadores de la salud, serán los primeros en la fila para recibir las inyecciones.

Los puntos de administración de la vacuna se incrementarán lentamente a 200 a partir de esta semana, según explicó ayer el Gobierno canadiense, y se espera que 249.000 dosis estén en Canadá para finales de año.

Inditex acelerará el proceso de contención de daños provocados por la pandemia en sus resultados de agosto a octubre, que el grupo textil presenta mañana. El consenso de analistas de Bloomberg espera que la empresa cierre el tercer trimestre del año con unas ventas de 6.069 millones, un 13,3% menos que un año antes, pero una caída muy inferior al 31,4% que registró entre mayo y julio.

El descenso se verá además afectado por los tipos de cambio y la segunda ola del virus. Los analistas de CaixaBank indican que sin el efecto divisa la caída se limitaría al 5%. Además, estiman que la facturación del grupo mejoró entre agosto (-11%) y septiembre (-5%), pero la segunda ola de la pandemia le perjudicó en octubre (-12%) y lo seguirá haciendo en el cuarto trimestre.

La razón es que el recrudecimiento de la pandemia ha vuelto a afectar a su número de tiendas abiertas. “En noviembre, estimamos que un 20% de las tiendas de Inditex estaban cerradas”, indica JPMorgan. Su previsión es que sólo el 4% de sus establecimientos no pudieron abrir en el tercer trimestre.

Mejora el resultado

La mejora del negocio prevista en el trimestre se traducirá en los resultados de Inditex. El mercado estima que su ebitda ascenderá a 1.773 millones en el tercer trimestre, un 21,4% menos que en el mismo periodo del año anterior. La cifra es de nuevo positiva si se compara con el trimestre anterior (mayo-julio), cuando su ebitda, de 1.002 millones, cayó un 43,5%.

El ebit previsto, de 1.131 millones, sería un 25% inferior al del mismo periodo de 2019, pero representa cuadruplicar la cifra lograda de mayo a julio, cuando fue de 310 millones y su caída marcó un 75%.

Por último, si el primer trimestre del año el grupo registró las primeras pérdidas de su historia (409 millones), Inditex dejó atrás los números rojos en el segundo trimestre, al ganar 214 millones, un 74% menos. La estimación del consenso de analistas es que entre agosto y octubre la compañía alcance un beneficio neto de 819 millones, un 30% menos.

Los informes presentados por las distintas casas de análisis previos a la presentación de las cuentas del grupo, que tendrá lugar mañana, muestra no obstante un mercado dividido sobre la evolución de Inditex. Credit Suisse, entre los más pesimistas, considera que “en el sector se percibe un eclipse del retail de marca en favor de la oferta multimarca”, lo que obligará a Zara a vender sus productos en plataformas donde ahora no lo hace. Además, dice que la enseña “ya no es líder de precios en Europa” y que su modelo de precios “puede no ser sostenible”. JPMorgan, también con una visión pesimista, considera que la presentación de resultados no empujará la acción como hizo en el segundo trimestre, aunque reconoce que las ventas online seguirán dando “un fuerte apoyo” a su negocio y que Inditex sigue mostrando su “flexibilidad” para gestionar su inventario y sus gastos operativos.

En cambio, CaixaBank considera que la empresa sigue mostrando un modelo muy “resiliente”, destacando su control del stock, su capacidad para seguir vendiendo al 100% del precio o su gestión de los gastos operativos. El banco ha adelantado de 2023 a 2022 el momento en el que Inditex recuperará su nivel de ingresos de 2019.

Bernstein también analiza con optimismo al grupo, destacando su modelo omnicanal. “Aunque no fue de los primeros grupos en lanzar su venta digital, ha invertido mucho en los últimos años en potenciarla” y “está logrando crecer online sin diluir sus márgenes”, indica.

El mercado sigue pendiente del Brexit (parece mentira que llevemos con este tema desde el 2016) y el nuevo paquete fiscal en Estados Unidos que siguen sin ser resueltos. Anoche la U.E. daba un paso al frente y conseguía doblegar el veto húngaro y polaco a los presupuestos plurianuales, deesta forma, se aprobará el mayor esfuerzo financiero de la historia de la Unión Europea, con 1,07 billones de euros en el marco presupuestario 2021-27 y 750.000 millones adicionales en el fondo de recuperación para paliar los efectos de la pandemia. También ayer el BCE cumplía con el guion al dar más soporte a los mercados, algo que ahora paso a comentar. Y también anoche, a última hora, el panel asesor de la FDFA estadounidense daba luz verde a la vacuna contra el coronavirus de Pfizer, con el que el inicio de la campaña de vacunación en el país es ya cuestión de muy poco tiempo.

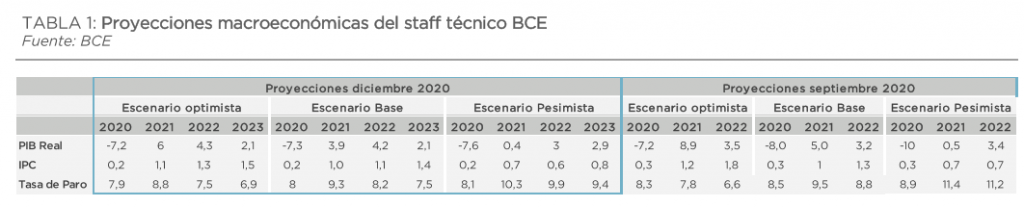

Uno de los principales puntos de atención de esta semana era, sin duda, la reunión del Banco Central Europeo y la posterior comparecencia de Lagarde ante los medios. Y es que eran muchas las especulaciones que habían surgido en torno a la recalibración de los instrumentos de política monetaria para la lucha contra las consecuencias económicas de la pandemia. Antes de la reunión del Consejo, el mercado llevaba registrando una inercia muy alcista, indicando unas expectativas de actuación por parte del BCE cada vez más elevadas. En este sentido, aunque las medidas anunciadas son bastante potentes, lo cierto es que han decepcionado a parte de los inversores.

Las conclusiones de la reunión de ayer son:

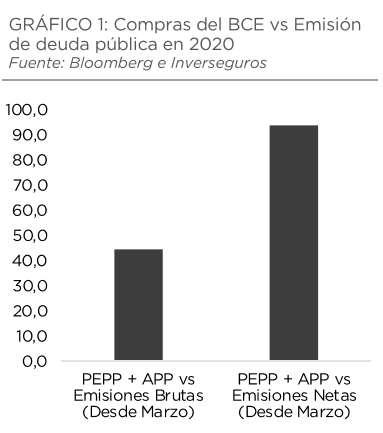

La Autoridad Monetaria comunicó el resultado del proceso de recalibración de sus instrumentos, concentrando la atención en las dos herramientas que consideran más efectivas para hacer frente a la actual pandemia. Así, los cambios se concentraron en el PEPP (Programa de compra de deuda para combatir la crisis del Covd19) y TLTROs (Programa de compra de deuda bancaria).

El PEPP se incrementó, tanto en volumen como en plazo, otorgando un poder de compra al BCE de 95.000 millones de euros al mes, lo que, sin duda, supone un apoyo muy relevante a los mercados, especialmente a las curvas de gobierno periféricas.

Las TLTROs III también experimentaron cambios relevantes, con el fin de hacer más atractiva la utilización de estas fuentes de financiación para la banca y, así, intentar potencias el flujo de crédito a la economía real. El hecho de permitir financiarse bajo condiciones extremadamente favorables durante el plazo de 2 años, permite una reducción importante del coste ligado a esta herramienta.

Las proyecciones de cara a los próximos años siguen poniendo de manifiesto un escenario de gran incertidumbre, especialmente de cara al próximo ejercicio 2021 (Bajan las previsiones de crecimiento del 8,9% al 6%), ya que la evolución económica dependerá en gran parte de la situación del virus y del éxito de la vacuna.

Bajo el contexto de precios que se dibuja, no parece muy razonable esperar subidas de tipos antes del 2024.

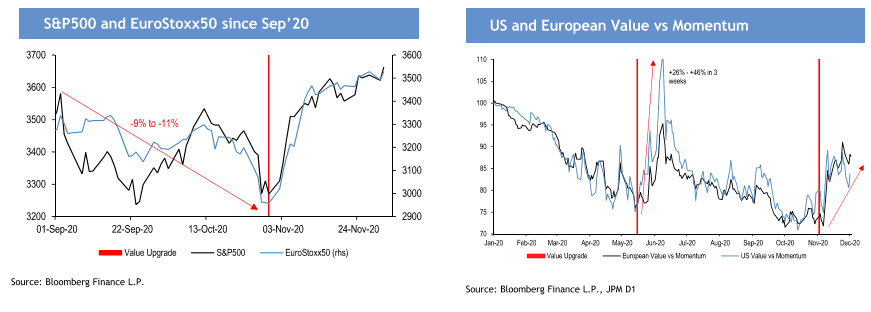

Esta semana se ha publicado el informe de estrategia de JPMorgan para el 2021 en el que para la Renta Variable siguen positivos en Europa frente a Estados Unidos y en la gestión “value” frente al “growth”, JPMorgan piensa que el cambio de tendencia que ha habido en este último mes y medio continuará en el año que viene.

JPMorgan considera en su informe que las noticias sobre las vacunas seguirán siendo un soporte importante para el sentimiento de mercado y seguirán haciendo que las Bolsas suban.

También las políticas monetarias acomodaticias de los Bancos Centrales seguirán siendo soporte para los activos de riesgo:

Además la debilidad del dólar históricamente ha sido un beneficio para la Renta Variable.

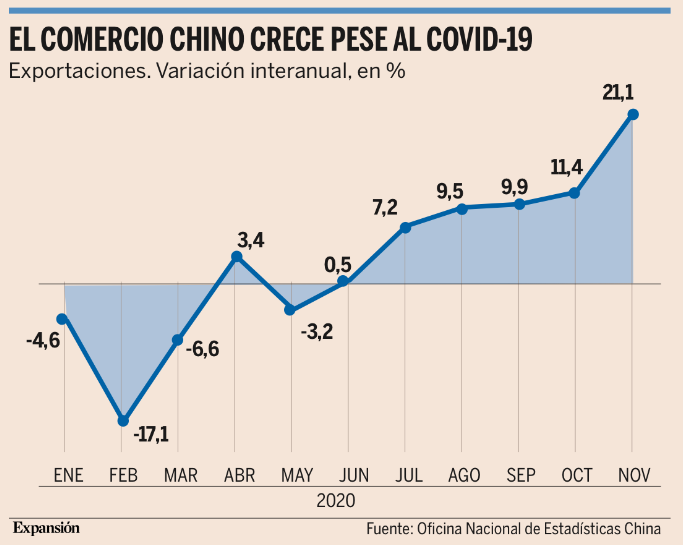

Cuando las exportaciones de China aumentaron un 9,9% interanual en septiembre, la situación comercial del país parecía muy buena. Pero tras crecer un 11,4% en octubre —la tasa más alta en 19 meses—, las perspectivas mejoraron aún más. Así que, al conocerse la sorprendente expansión del 21,1% en noviembre, cabe preguntarse si es tan bueno como parece.

El dominio de China del comercio global a consecuencia de una pandemia originada dentro de sus fronteras es una de las consecuencias más imprevisibles de la crisis del coronavirus. El motor han sido en parte las exportaciones del tipo de productos de los que depende un mundo sumido en periodos de confinamiento intermitentes, en un momento en que otras exportaciones han hallado más dificultades para adaptarse.

Esto provoca ambigüedad. Por una parte, los sólidos datos comerciales de China podrían considerarse un indicio de la recuperación de la demanda global. Por otra, podrían verse como un signo de que la crisis persiste.

Ting Lu, economista jefe de Nomura en China, señala que la exportación de artículos textiles, entre los que se incluyen las mascarillas, aumentó un 22% interanual en noviembre, mientras que la de equipamiento médico, como los ventiladores, se incrementó en un 38% —en ambos casos por encima del crecimiento en octubre—. Sugiere que esto “probablemente se deba a la segunda ola más severa de Covid-19 en las economías extranjeras”.

En el caso de los productos demandados a consecuencia del teletrabajo, los datos apuntan en una dirección similar. Las exportaciones de electrodomésticos aumentaron un 62% en noviembre, frente a algo menos del 40% en octubre.

Yuan

Las impresionantes subidas no se ven afectadas por el fortalecimiento constante del yuan, que el viernes alcanzó su nivel más alto desde 2018 y se ha revalorizado un 6,5% este año. El argumento generalmente aceptado sugiere que una divisa más fuerte dañaría las exportaciones, pero no atravesamos tiempos normales.

La dirección que siguen las exportaciones de China también resulta elocuente. Pese a las tensiones patentes entre ambos países este año, las exportaciones totales a Estados Unidos aumentaron un 45,5% interanual en noviembre –la tasa de crecimiento más alta desde 2003, una vez reflejados los ajustes por el Año Nuevo chino–. Las exportaciones a la UE aumentaron un 25,9%. En el caso de Japón, donde el virus está más controlado, el incremento fue de sólo un 5,2%.

Pandemia

Lu ofrece argumentos que ayudan a explicar en parte esta dinámica. Destaca las “ayudas financieras masivas” en las economías desarrolladas para mantener el consumo y sugiere que estas políticas, combinadas con la demanda estacional, han contribuido a fomentar el interés en los artículos de protección personal y para trabajar desde casa.

Esto contrasta con la situación en China, que según señala fue la primera economía en salir de la pandemia, y donde el Gobierno ha optado en su lugar por medidas a favor del suministro que han ayudado a expandir la producción industrial.

¿Qué ocurrirá, por lo tanto, si la pandemia empieza a retroceder? Tommy Wu, un economista de Oxford Economics, prevé una rotación del consumo de bienes a los servicios en 2021 gracias a las vacunas. Esto, sumado a la naturaleza puntual de muchas de las compras, le lleva a prever que el comportamiento de las exportaciones de China será menos impresionante el año que viene, aunque la recuperación siga favoreciendo el crecimiento.

Erin Xin de HSBC señala, además, que las exportaciones de productos no relacionados con la pandemia aumentaron un 21% en noviembre, frente a la media del 7% en el tercer trimestre, y que el incremento de las exportaciones de artículos no vinculados a la pandemia no es tan alta como la de principios de año. Esto implica que la constante mejora de las exportaciones de China se fundamenta sobre unos pilares que van más allá de los efectos directos de la pandemia.

Pero las medidas de estímulo temporales para apoyar la economía –especialmente los ingresos que los gobiernos han proporcionado a los hogares– pueden haber alimentado la demanda de productos que guardan una relación menos evidente con la pandemia.

De este modo, los que traten de hacer cábalas sobre el futuro del comercio chino deben tener en cuenta las políticas occidentales motivadas por la pandemia, además de los productos consumidos.

https://www.blackrock.com/corporate/insights/blackrock-investment-institute/publications/outlook

We are turning more pro-risk tactically in 2021 by adding equities to our overweight in credit as we see the economic restart re-accelerate.

The equity risk premium looks reasonable to us – and lower real rates may allow it to compress further, supporting valuations. We advocate a balanced approach.

We like tech companies with structural tailwinds, as expressed in the quality factor.

We see such exposures providing resilience early in the new year, particularly if fiscal support disappoints or vaccine rollouts are delayed. We also favor selected cyclical exposures that we see thriving as the timeline for widespread vaccine deployment advances.

On a strategic horizon, the policy revolution and our view of higher inflation over the medium term warrant a rethink of government bond allocations. We see nominal bond yields as staying relatively rangebound, further diminishing the role of government bonds as portfolio ballast. We prefer inflation-linked bonds. Importantly, we maintain a higher allocation to equities than we would in typical periods of rising inflation.

The policy revolution has diminished the risk of a rapid rise in discount rates hitting valuations across asset classes.

We like sustainable assets as the tectonic shift toward sustainability is just getting started. We also see a greater role for China-exposed and private market assets for yield, potential appreciation and exposure to unique growth trends

We have downgraded European equities to underweight. The market has relatively high exposure to financials pressured by low rates. It also faces structural growth challenges, even given potential for catch-up growth in a vaccine-led revival. We have upgraded U.S. equities to overweight. We see the tech and healthcare sectors offering exposure to structural growth trends, and U.S. small caps geared to an expected cyclical upswing in 2021

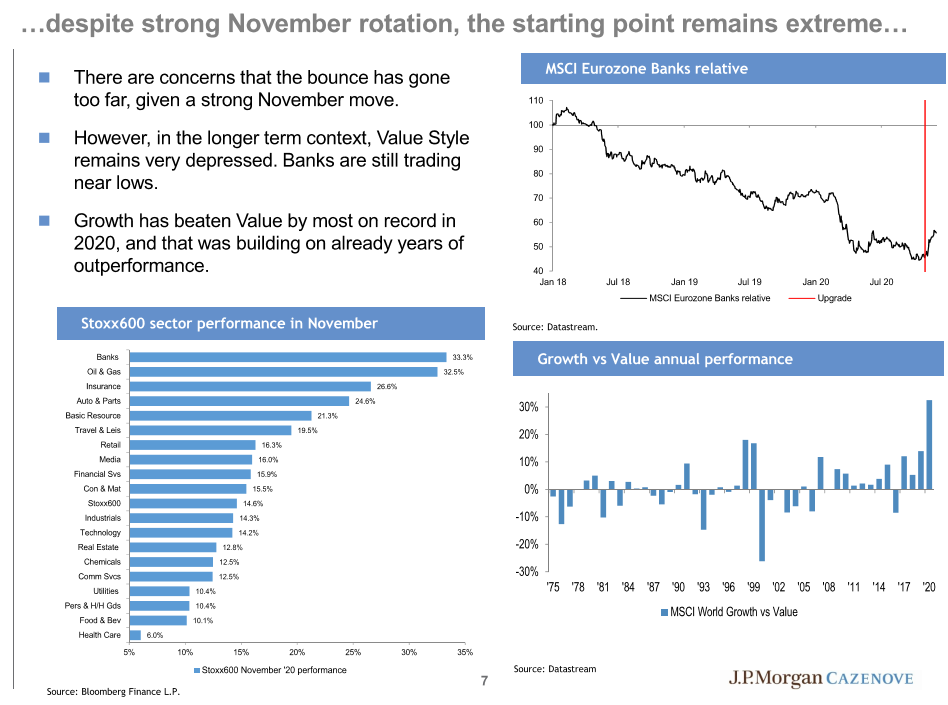

Esta semana comenzó el último mes del año dando por cerrado un mes de Noviembre espectacular, sirva como ejemplo el +33% que ha subido en el mes el sector de energía en Estados Unidos (pese a lo cual sigue -36% en el año). Un resultado electoral más claro de lo esperado en Estados Unidos y las buenas noticias sobre las vacunas no explican del todo semejante movimiento, sino que es necesario recordar que a principio de mes el mercado estuvo muy cerca de capitular. Los inversores están ya centrados en 2021, siendo la pregunta más relevante si seguirá la rotación hacia las partes más dañadas del mercado (sector value). Yo creo que la recuperación tiene recorrido, pero que está más avanzada de lo que podría parecer (el mejor comportamiento relativo de las cíclicas empezó hace 6 meses), y creo que no es momento de incrementar pesos en los sectores más sensibles, como bancos y petroleras, pero sí en industriales.

El euro está en máximos de dos años y medio frente al dólar (1,2157):

El siguiente gráfico compara la evolución del euro/dólar y del índice del dólar (índice que mide el valor internacional del dólar con la media de los tipos de cambio del dólar y las principales divisas mundiales. La ruptura del índice DXY del dólar, que a pesar que rompió el nivel de 92.00 a la baja, vemos que el nivel de hoy de 90.78 correspondió a un 1,2370 en 2018

¿tenemos que ir hacia ese nivel? Pues cuidado, no lo descarto, pero me sorprende que sea antes de final de año, nos queda por resolver el tema del brexit, y si la resolución es favorable y positiva es posible que el rally lo veamos en el cruce de la libra contra el dólar GBP/USD que tiraba ayer hacia arriba y arrastraba vendiendo dólares al EURUSD un poco más al alza.

No hay un detonante concreto para el movimiento, gradualmente el dólar iba perdiendo terreno durante toda esta semana, pero desatacaría las siguientes:

Las noticias sobre las vacunas son muy positivas para el medio plazo, pero sigue habiendo muchas incertidumbres, incluido producción y distribución. Esta noche, fuentes de Bloomberg informaron que el productor de vacunas Pfizer reduciría el objetivo de implementación de fin de año a la mitad de la cifra original, citando los problemas de la cadena de suministro como los culpables…

La depreciación del dólar será la fuerza dominante en 2021, especialmente frente a divisas europeas. Las divisas emergentes, en cambio, no se verán muy beneficiadas pues aún siguen combatiendo la crisis y no ofrecen mayores tipos de interés como recompensa, siendo China la única excepción.

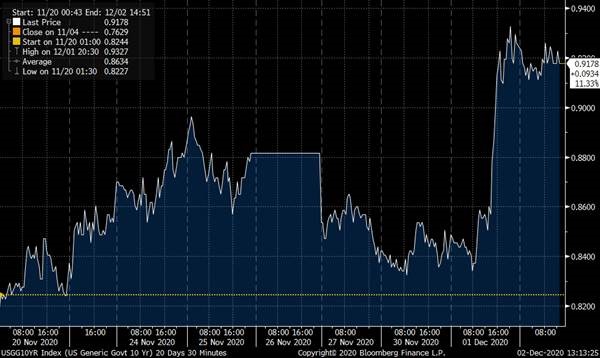

Las subidas de las Bolsas, sobre todo en Estados Unidos, con el Nasdaq y el Dow Jones tocando máximos históricos esta vez sí que han tenido su impacto en los bonos y en la divisa, el bono a 10 años americano se ha vuetlo a ir por encima del 0,90%, reflejando un flujo vendedor de deuda comprador de Bolsa.

Bono a 10 años Americano desde el 20 de Noviembre.

Y lo mismo ha ocurrido con el dólar, que finalmente perdió el nivel del 1,20 frente al euro:

Los gestores de fondos dan un giro de 180º y aumentan la exposición a Bolsa (Expansión)

Los gestores de fondos dieron un giro de 180 grados en noviembre y recomendaron la mayor exposición a la renta variable desde febrero: un promedio del 46,7% de su cartera modelo global, lo que supone un aumento de 5 puntos porcentuales desde el 41,4% de octubre y el mayor salto mensual desde que comenzaron a registrarse estos datos hace más de una década. La mayoría espera que el rally alcista de las bolsas durará más de seis meses, según la última encuesta de Reuters, realizada entre el 12 y el 30 de noviembre.

Pese al aumento de los casos de contagios por Covid-19, de las recesiones históricas y de las expectativas de frágiles recuperaciones económicas, el sentimiento de los inversores se vio mejorado por el avance de las vacunas, el descenso del dólar y las predicciones de que los mercados de capitales seguirían inundados de dinero barato.

“Nos hemos mantenido al margen anteriormente, señalando la creciente desconexión entre los movimientos del mercado y los fundamentos económicos. Pero ahora está claro que la recuperación económica mundial se verá apoyada por las noticias de la vacuna”, asegura el director de inversiones de una gran firma de gestión de fondos de EEUU. “También está claro que los mercados de valores se animarán aún más y las ventas de octubre nos proporcionaron el momento oportuno”, agrega.

Las posiciones en bonos representaron el 42,1% de la cartera de los gestores, frente al 45,5% del mes anterior, el porcentaje más bajo desde febrero, y la mayor caída intermensual desde finales de 2017. También se redujo la liquidez aconsejada, las inversiones en propiedades inmobiliarias y la cartera de activos alternativos.

Esto muestra un alejamiento del enfoque tan conservador que los gestores han mantenido este año.

Eso sí, casi dos tercios de los gestores encuestados cree que los beneficios empresariales se mantendrán por debajo de los niveles anteriores al Covid-19 hasta 2022.

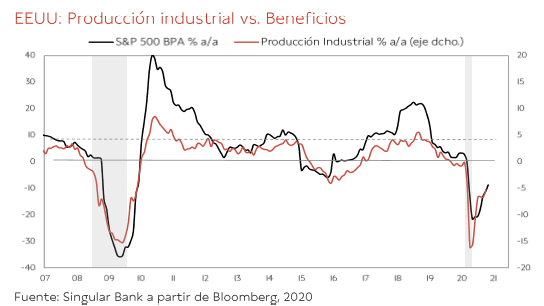

El crecimiento de la producción industrial es un buen indicador positivo para los beneficios de las empresas, por lo que la resistencia en esta fase de la crisis es una buena señal para la continuidad de la recuperación de los beneficios en los próximos meses, en línea con las previsiones de los analistas.

El tema es que la fuerte recuperación de la Bolsa de los últimos meses ha ido por delante de la de los beneficios de las empresas, lo cual ha llevado a cotizar a los índices a múltiplos muy altos. Incluso si calculamos el múltiplo sobre los beneficios previstos para el 2021 el mercado europeo cotiza a 17,7x PER, que es elevado frente al múltiplo medio al que suele cotizar Europa (alrededor de 16x PER). En un mundo de abundante liquidez y rentabilidades de los activos sin riesgo en cero, podría asumirse que los precios de los activos en general van a ser elevados. Esta es una característica del mercado que ya existía antes de la pandemia y que continuará, incluso de forma más acusada tras ella. La consecuencia inevitable es que las expectativas de rentabilidades de los activos a largo plazo van a ser más modestas que en los últimos años. Un mercado de estas características estará expuesto a episodios de volatilidad cuando los inversores perciban el riesgo de un deterioro del ciclo, tal y como hemos visto en el período 2018-2020. Las acusadas diferencias de valoraciones entre sectores están favoreciendo la rotación de las últimas semanas, que debería continuar.

Importante esta semana:

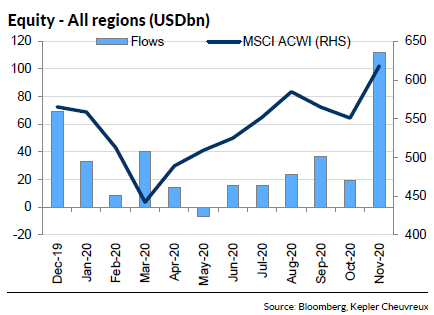

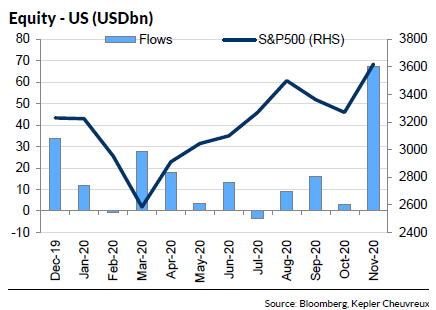

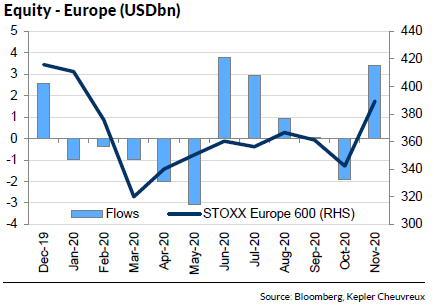

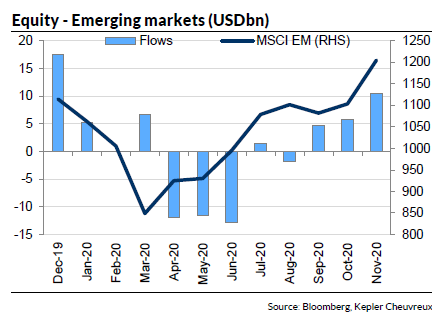

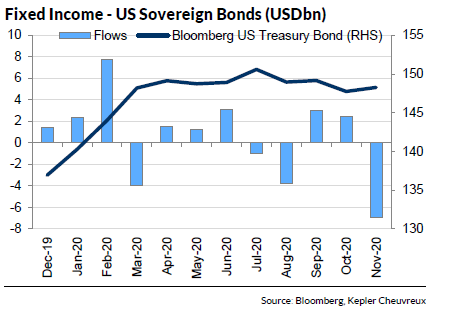

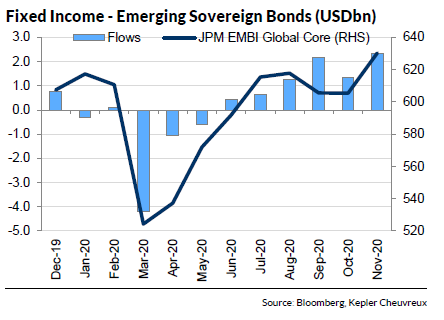

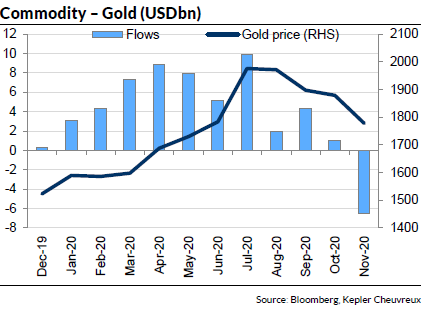

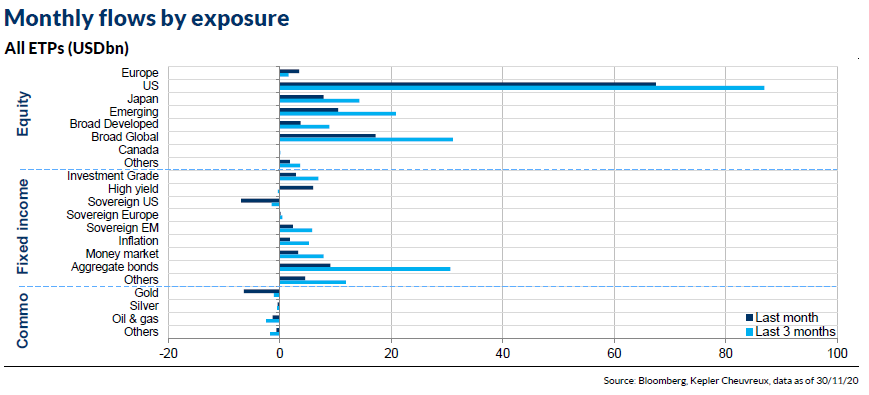

De lo más importante que he visto ha sido el análisis de flujos que ha habido en Bolsa en Noviembre, las Bolsas han subido con mucho volumen y se vivió el mayor “inflow” (entrada de dinero) mensual histórico. 127,6 billones de dólares (supera en 20 billones el anterior máximo mensual). Entra dinero en todas las regiones pero es especialmente llamativo los 67,5 billones de dólares que entran en Bolsa americana. En Europa primer “inflow” relevante desde Julio 2020. En mercados emergentes tercer mes consecutivo de “inflows”. Han entrado 13 billones de dólares en Small Caps, lo cual es buena señal para el “value”.

La OPEP y Rusia acuerdan abrir gradualmente el grifo petrolero a partir de enero. Tras cuatro días de conversaciones telemáticas, los grandes productores de crudo han acordado aumentar su producción agregada en 0,5 millones de barriles al día, una cantidad inferior a la senda prevista inicialmente (2 millones de barriles al día a partir de enero), por lo que los recortes descenderán de los 7,7 millones actuales a los 7,2 millones de barriles diarios desde enero. De esta forma, el acuerdo logra contentar tanto a Rusia, que ve cómo los recortes comenzaran a suavizarse, como a los países de la OPEP, que logran consensuar una producción inferior a la prevista. Además, los países han acordado revisar la cifra de forma mensual para ir ajustando la producción a las condiciones del mercado. El acuerdo ha impulsado la cotización del crudo en los mercados, con el Brent cotizando en máximos de nueve meses y rozando los 50$/barril.

Prosiguen las tensiones entre Estados Unidos y China. El Congreso de EEUU aprobó finalmente la ley que obliga a las compañías chinas a cumplir con las normas contables estadounidenses bajo pena de ser excluidas de la bolsa estadounidense. Así, y tal y como se esperaba, la Cámara de Representantes dio luz verde al proyecto de ley que podría afectar a empresas como Alibaba, China Telecom o Petrochina. La Ley de Responsabilidad de las Empresas Extranjeras exige a las compañías chinas dar al Consejo de Supervisión de la Contabilidad de las Empresas Cotizadas acceso a las cuentas auditadas, algo que hasta la fecha ha prohibido el Gobierno chino. También podría obligar a las cotizadas a demostrar que no están controladas por un Gobierno extranjero. A partir de ahora, los grupos chinos tendrían tres años para cumplir los requisitos de auditoría. Este es el penúltimo acto de ofensiva estadounidense, que tuvo como detonante el falseo de cuentas de la cadena china de cafeterías Luckin Coffee, cuyos títulos se desplomaron un 80% y el Nasdaq la terminó excluyendo del parqué. Se prevé que Donald Trump rubrique la ley y también se espera que Biden mantenga la presión en próximos meses.

Importante la semana que viene:

Uno de los principales eventos de mercado de lo que queda de año será, sin lugar a dudas, la reunión del BCE del jueves de la semana que viene, donde Lagarde dará a conocer las nuevas proyecciones macro y el resultado de la recalibración de sus herramientas de política monetaria.

Veremos que las medidas se centrarán en aquellas herramientas que pueden incidir de manera más directa en el contexto macro de la Unión Monetaria Europea, destacando las TLTRO’s y el PEPP.

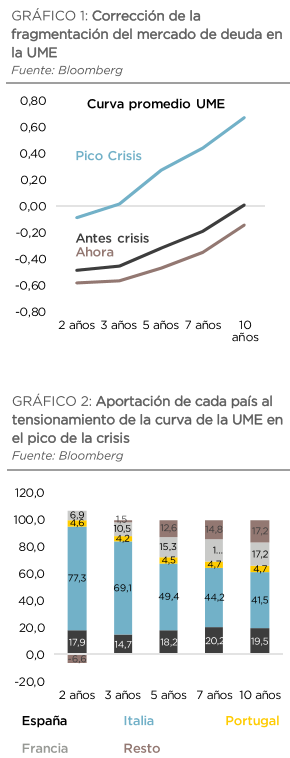

Sin lugar a dudas, el BCE ha conseguido proporcionar un marco de notable estabilidad a los mercados financieros a lo largo de los últimos meses. De hecho, se puede apreciar cómo la incipiente fragmentación en la deuda pública europea que se observó durante el pico de la crisis se ha reconducido totalmente, hasta el punto de que, en estos momentos, el coste de financiación medio de la UME se encontraría incluso por debajo del que había antes de la pandemia. Las medidas que se den a conocer deben buscar otro tipo de fines. De hecho, los propios miembros del Consejo dejaron entrever en varias ocasiones que la idea pasará por incidir sobre el contexto macro en la mayor medida posible, lo que hace que puedan prevalecer unas herramientas sobre otras.

Una de las alternativas que se podrían manejar a la hora de estimular la economía pasaría por seguir introduciendo la facilidad de depósito en mayor terreno negativo. En este sentido, un informe publicado hace unas semanas por el BCE abriría la puerta a este extremo, al concluir que la Autoridad Monetaria todavía estaría lejos de alcanzar un “lower bound” que se situaría en el entorno del –1.0%.

Una de las acciones que sí se pueden anunciar son nuevas TLTRO’s. En este sentido, creemos que las condiciones de las mismas deben cambiar para hacerlas más atractivas, pudiendo aumentar el volumen máximo de financiación en la Autoridad Monetaria (del 30% de la cartera de crédito elegible al 50%), incrementado el vencimiento (4 años) y ampliando el periodo en el que el coste de financiación puede llegar a situarse por debajo del tipo de depósito.

Otra alternativa muy factible sería la extensión del PEPP, tanto en volumen (500.000 millones de euros) como en duración (finales del 2021). En el apartado del importe, el riesgo estaría sesgado a una cifra menor, lo que incrementa el riesgo a que la Autoridad Monetaria pueda defraudar.