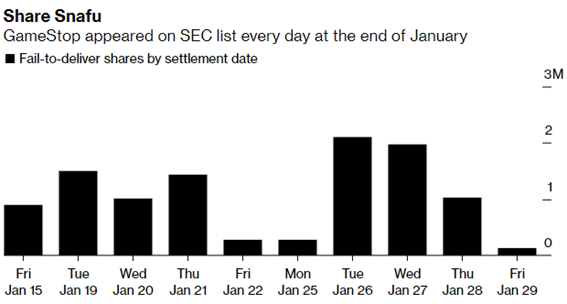

SEC Data Show $359 Million of GameStop Shares Failed to Deliver

On Jan. 28, the day after GameStop Corp. mania hit its crescendo on the back of a short squeeze for the record books, about $359 million worth of shares were caught in limbo.

More than 1 million shares were deemed failed-to-deliver that day due either to buyers lacking cash to complete purchases or sellers not having the shares to settle trades, according to U.S. Securities and Exchange Commission data.

The SEC report, which covers trading from Jan. 15 through the end of the month, is just one more indication of the dislocation in the market for the video game retailer’s shares.

GameStop stock, for months among the most heavily shorted on the New York Stock Exchange, surged more than 1,700% from Jan. 1 through Jan. 27 as a legion of Reddit users piled on, forcing bearish traders to scramble for shares and brokers to take the highly unusual step of curbing trading.

While the SEC’s list highlights the extent of the short squeeze, on Reddit’s WallStreetBets forum, where the GameStop trade was galvanized, it’s evidence of something else: the unproven theory that hedge funds were engaged in naked short-selling of the shares.

Short sales — when an investor borrows shares, sells them and then tries to buy them back at a lower price to profit from the difference — are an everyday market occurrence. Naked short selling, the illegal practice of selling shares that aren’t known to exist, is just one possible cause of a failure-to-deliver, with more quotidian reasons being human error and administrative delays.

“Fails-to-deliver can occur for a number of reasons on both long and short sales,” reads a disclaimer on the SEC website. “Therefore, fails-to-deliver are not necessarily the result of short selling, and are not evidence of abusive short selling or ‘naked’ short selling.”

Failures to deliver can result in fines, losses as well as reputational harm, and in rare circumstances there’s also a risk they could lead to a reduction of market liquidity.

One thing is clear: the Grapevine, Texas-based company is an anomaly in the data. Ranked by the dollar value of traded shares that couldn’t be delivered — a sum that was influenced by the ballooning price of GameStop’s shares — it was the only company to appear multiple times in the top 10 during the period. And it was only one of two companies, the other being Li Auto Inc., to feature atop a list dominated by exchange-traded funds.

The data, which is released twice a month, tracks securities that had at least 10,000 shares that failed-to-deliver on a daily basis. The total number of shares for each day is a “cumulative number of all fails outstanding until that day, plus new fails that occur that day, less fails that settle that day,” according to the SEC’s website.

About 2.1 million GameStop shares failed-to-deliver on Jan. 26 before falling to 138,179 on Jan. 29, the day after Robinhood and other brokerages began restricting trading in so-called meme stocks

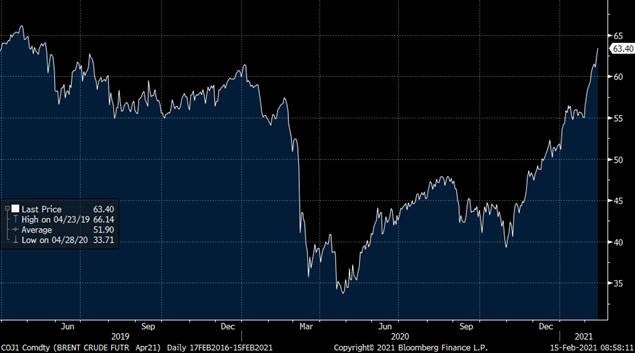

Las Bolsas hoy empezarán la semana bastante positivas antes los avances en la campaña de vacunación en Reino Unido y con el precio del petróleo subiendo un 2% acercándose a los 64 USD/b (Brent) ante una ola de frío en parte de EEUU.

Precio del Brent desde Marzo del 2019.

El impeachment a Trump finalmente no ha salido adelante, al ser declarado no culplable de incitación de asalto al Capitolio.

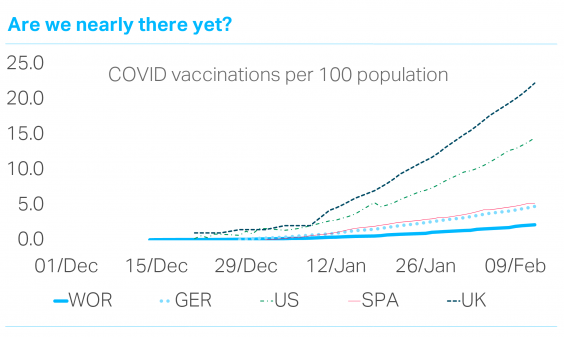

En lo que respecta a la pandemia y la campaña de vacunación, Reino Unido informaba de que ha alcanzado el objetivo de administrar al menos una dosis a 15 millones de personas (25% de la población) pertenecientes a grupos de riesgo (mayores de 75 años, residentes de residencias de ancianos y sanitarios de primera línea) y de ellas 0,5 millones ya están inmunizadas después de recibir la pauta completa (0,8% de la población). Es previsible que se incremente la presión sobre Boris Johnson para empezar a levantar las restricciones sobre la movilidad, la decisión podría tomarse el 22 de febrero. El siguiente objetivo es tener vacunados a todos los mayores de 50 años para finales de abril (17% de la población). También se aprecia una positiva evolución de la pandemia en EEUU, con las mejores cifras desde finales de octubre.

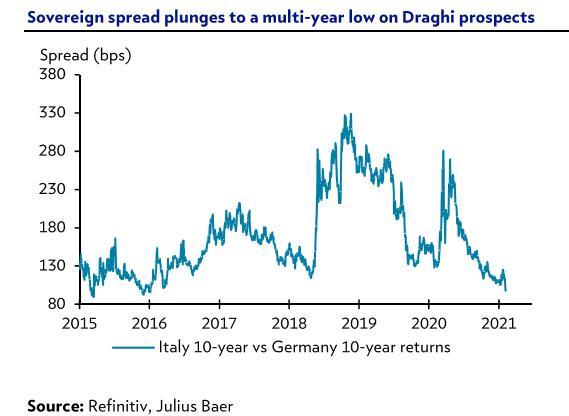

En el plano político, en Italia Draghi ha formado gobierno y deberá demostrar ahora su capacidad para gestionar una economía que ha sufrido un fuerte impacto por el Covid y tiene una deuda pública sobre PIB cercana al 160%. Para la labor de impulsar el crecimiento recordamos que contará con 209.000 millones de euros del Fondo de Reconstrucción Europeo.

En cuanto a las elecciones de Cataluña, los partidos independentistas han conseguido más del 50% de los votos (ERC 33%, JxCat 32%, hasta un total de 65 escaños de los 135, mayoría 68) y el PSC ha logrado el 33%. Pendientes de las alianzas para formar gobierno.

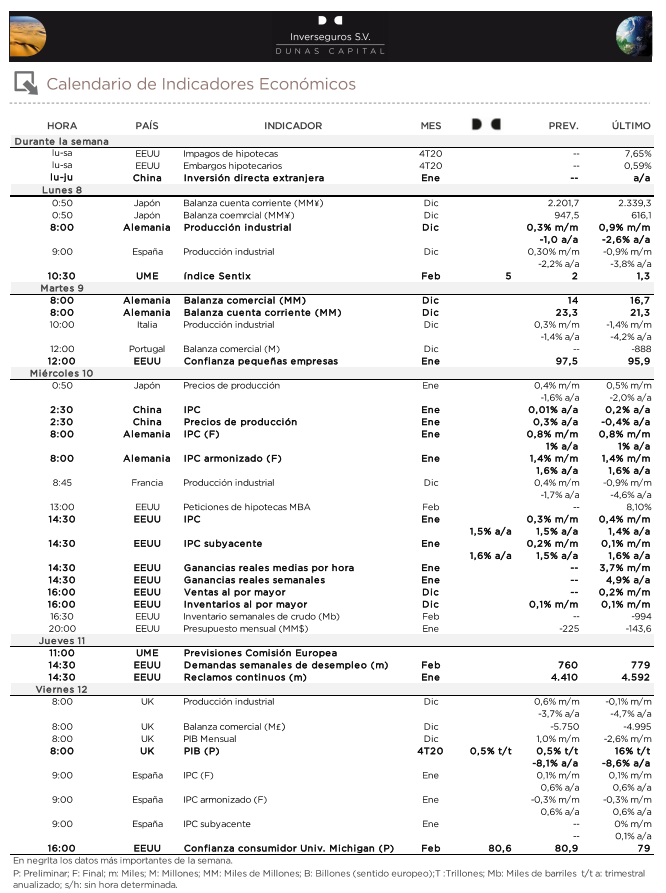

De cara a esta semana, los principales indicadores a nivel macro serán los PMIs adelantados del mes de febrero, que se publicarán el viernes en las principales economías: EE.UU., Eurozona, Reino Unido y Japón, y para los que no se esperan cambios sustanciales con respecto a los datos de enero. Sin embargo, seguirán poniendo de manifiesto la mejor evolución de EEUU respecto al resto de economías, así como el tono negativo del sector servicios especialmente en Europa frente a unas manufacturas más sólidas. También conoceremos datos de Confianza del Consumidor y la encuesta ZEW de expectativas del mes de febrero en la Eurozona, así como el dato final del PIB del 4T20 y de la producción industrial del mes de diciembre.

En Estados Unidos tendremos las primeras encuestas manufactureras de febrero, NY Empire State y Philadelphia, que seguirían mostrando un buen tono del sector, mientras que las Actas de la Fed de la reunión del 27 de enero pondrán de manifiesto la predisposición a mantener los estímulos monetarios. Por último, conoceremos ventas al por menor, producción industrial y precios de producción del mes de enero.

En Japón ya hemos conocido el PIB preliminar del 4T20, que ha superado las estimaciones, y también conoceremos el dato final de producción industrial del mes de diciembre, así como la balanza comercial y los datos de inflación del mes de enero.

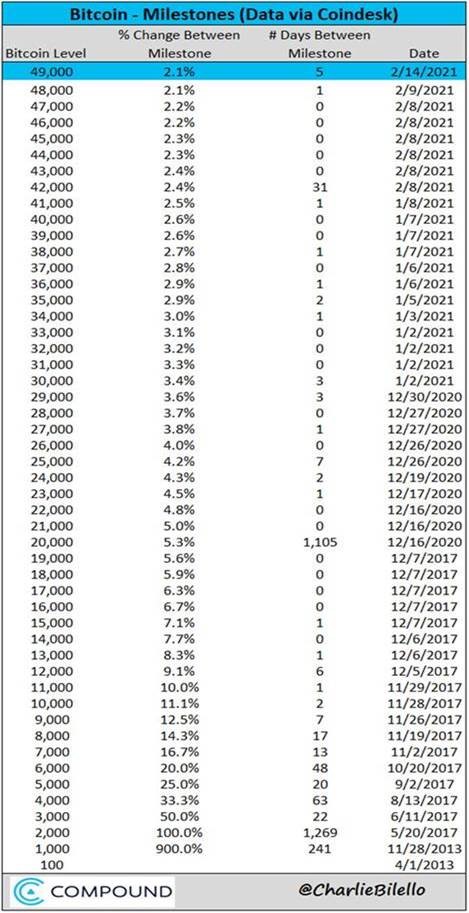

Este fin de semana el Bitcoin ha alcanzado su nivel más alto. En 49.000$, señal de lo peligroso que puede ser esta burbuja de un activo que sube durante el fin de semana. El Bitcoin no deja de ser una moneda digital sin supervisión ni regulación por parte de autoridades monetarias lo cual es bastante peligroso… veremos cómo acaba esto.

Desde el punto de vista del análisis técnico, de acuerdo con los analistas de Renta 4,. una semana más desde primeros de diciembre, el IBEX35 se mantiene consolidando las fuertes subidas desde finales del pasado mes de octubre. El nivel de soporte clave se localiza en 7650 puntos, con una zona de resistencia en 8450 puntos, encima de la cual el escenario alcista de continuidad queda sin resistencias importantes hasta 10100 puntos, origen de las caídas del año pasado:

Las bolsas mundiales continúan soportadas y capitalizan la mejora de los beneficios empresariales, menos el IBEX que vuelve a ser el peor (está -1% en el año). En este contexto, ayer vimos nuevos máximos históricos para el MSCI World con el apoyo de la temporada de resultados empresariales, que sigue arrojando un elevado ratio de sorpresas positivas al tiempo que en el frente sanitario, los últimos datos muestran un descenso en el número de los nuevos contagios a medida que el proceso de vacunación sigue avanzando.

Gráfico MSCI World desde 1970.

En Italia, Mario Draghi parece lograr los apoyos necesarios y podrá formar gobierno tras conseguir el apoyo del Movimiento Cinco Estrellas. Con ello, Draghi tendría el respaldo suficiente de los partidos políticos para la creación de un nuevo gobierno tecnócrata y evitaría la necesidad de nuevas elecciones. Se espera que el ex presidente del Banco Central acuda en las próximas horas a Sergio Mattarella para comunicarle la formación de un Ejecutivo. Esta noticia sigue favoreciendo las compras de deuda pública de Italia.

Bono Italiano a 10 años en precio.

Continúan presentándose datos de eficacia de nuevas vacunas (CanSino Biologics), que permitirán en el futuro disponer de una oferta suficiente para avanzar en el proceso de vacunación sin problemas por cuellos de botella, aun cuando haya que superar otros retos (logística, dudas de eficacia en nuevas cepas, reticencias a vacunarse…).

El petróleo parece estable tras dos semanas de subidas continuadas y ahora es el platino el que marca su nivel más alto en 6 años. Los recortes en la producción del metal precioso, la fuerte demanda que existe y una apuesta por la recuperación económica son los factores que están influyendo en su precio.

En Estados Unidos el Senado aprobó esta semana la constitucionalidad del segundo juicio por Impeachment a Donald Trump. La votación ganó por 56-44 con 6 Republicanos votando a favor de que se le juzgue. De progresar todo este proceso se buscaría su inhabilitación de por vida para desempeñar cargos públicos.

La economía de Estados Unidos está experimentando en 2021 su mayor crecimiento anual en toda una generación. La acción combinada del ahorro involuntario que probablemente se gaste, al menos una parte, cuando se reabra totalmente la economía unido al efecto riqueza producido por el aumento del precio de los activos probablemente desencadenará un crecimiento muy fuerte del producto interno bruto (PIB) durante al menos dos o tres trimestres a partir de la mitad del año. Julius Baer Research prevé un incremento del PIB real de Estados Unidos de + 5,8%, con posibilidad de revisión al alza.

Cabe destacar que la generación actual de inversores está acostumbrada a los shocks negativos, pero nunca ha experimentado uno positivo. Es cierto que esta aceleración en el crecimiento ya está parcialmente recogida en precio. Sin embargo, será trascendental ver cómo reaccionan los gobiernos y los bancos centrales cuando realmente se produzca. En cualquier caso, las tendencias estructurales existentes antes de la pandemia seguirán su curso cuando se complete la normalización en las economías desarrolladas. De hecho, el comportamiento de los agentes privados (hogares y empresas) en Estados Unidos y Europa seguirá pesando sobre la velocidad de circulación del dinero, debido a la preferencia estructural por el ahorro.

A largo plazo, es interesante reflexionar sobre las declaraciones iniciales de la Yellen en su calidad de Secretaria del Tesoro de Estados Unidos. En línea con su filosofía cuando estuvo al frente de la Reserva Federal (Fed), se centró en los riesgos de un crecimiento insuficiente para absorber el desempleo causado por la pandemia. También destacó las desigualdades récord en Estados Unidos y el desempleo crónico de las minorías. Además, la Fed se hizo eco de sus preocupaciones. El ambiente está listo. Esta década los Estados Unidos verán la implementación de políticas macroeconómicas que combinarán el estímulo fiscal con la política monetaria, considerando la última como un continuo de la primera. Sin embargo, es probable que esta transición lleve tiempo y, mientras tanto, los bancos centrales tratarán el aumento de la inflación de 2021 como algo temporal.

Como decía, el precio del petróleo BRENT ha recuperado niveles pre-pandemia de 60$/ barril con una revalorización semanal del 6%. Una Sólida Demanda da Soporte a los Precios. El aumento del consumo por parte de los emergentes, la siesta que aún se están durmiendo los productores de “shale-oil” y la restricción de la oferta pactada por los países productores, se han aliado para hacer subir al petróleo (Brent) por encima de los $60/barril. Ello está llevando a los analistas a revisar estimaciones de corto plazo a $65 (media de Bloomberg) y es posible que pueda superar los $70 momentáneamente a mediados de año. Sin embargo, ese mismo rebote hará que entre en el mercado mucha oferta y se normalicen los precios.

Gráfico precio del petróleo Brent último mes (máximo 61.57$).

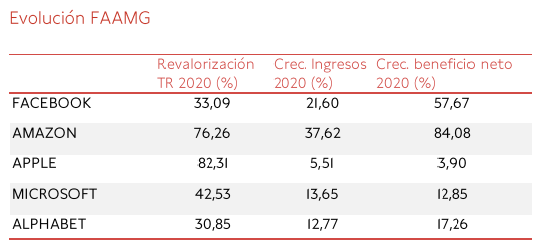

El 88% de las compañías del S&P 500 que han publicado resultados del 4T20 que han superado previsiones del mercado. Las 5 mayores compañías de EEUU (FAAMG) han experimentado un avance promedio de sus ingresos del 20% en el 2020.

En Estados Unidos los Malos Datos de Empleo Justifican un Plan de Estímulo. Se refuerza la necesidad de un estímulo fiscal para el que todavía no hay acuerdo. Ambos partidos alcanzarán uno y esto dará un empuje al consumo en el segundo trimestre, coincidiendo con la apertura paulatina de la economía. Al final de la semana pasada, el informe de empleo mostró una cantidad sorprendentemente baja de puestos de trabajo creados (49k frente a las expectativas de 105k). En mejores noticias, la tasa de desempleo cayó nuevamente a 6,3% desde 6,7% (Esta tasa fue de 14,8% en abril del año pasado). Los salarios crecieron dos décimas hasta el 5,4%.

China: ¿Qué esperar del Nuevo Año Lunar? Las nuevas medida para controlar los rebrotes en el norte del país van a retrasar la recuperación del sector servicios, al evitar muchos viajes que suelen tener lugar en este época. La industria, en cambio, se volverá a ver beneficiada, ya que los trabajadores volverán antes al trabajo al no poder irse de viaje. Esperamos que el Yuan se aprecie ligeramente hasta niveles de 6.35 CNY/USD durante el año (está en 6.45 actualmente).

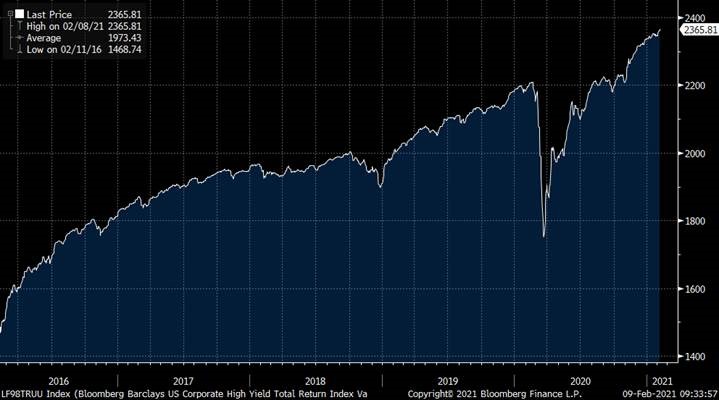

El mercado de High Yield americano baja por primera vez en su historia de 4%. El índice Bloomberg Barclays Corp HY Indexbaja por sexta sesión consecutiva y marca su nivel de cierre en el 3.96%. La búsqueda de rentabilidad por parte de los inversores en USD hace que un ‘Asset Class’ como el HY que en otros tiempos ofrecía importantes yields ahora cotice a estos niveles tan estrechos y caros. El apetito por estos activos en el mercado de USD no parece diferenciar entre mejores y peores Ratings y su demanda es tal que incluso emisores que buscan levantar capital para remunerar a sus accionistas, o emisores del tipo ‘Pay in Kind’, que pagan el servicio de su deuda con más deuda, tienen hueco en el mercado. Que el High Yield, es un poco, el nuevo Investment Grade es un hecho y que los spreads llevan años sólo en una dirección parece ser otro hecho también.

Gráfico Índice Bloomberg Barclays US High Yield últimos 5 años.

En Rentabilidad: Barclays US HY Corporate Index (por debajo del 4%),

US HY / 1OY TREASURY spread

Las estimaciones de beneficios para 2021 no han variado desde septiembre, cuando se descontaba una recuperación en V, dependiente, sobre todo, de la recuperación de los sectores cíclicos. sin embargo, desde entonces, las bolsas se han apreciado con fuerza y, por tanto, se ha producido una expansión de múltiplos o encarecimiento de las valoraciones. Si nos fijamos en múltiplos como el PER (precio por unidad de beneficio), las bolsas cotizan cerca de máximos históricos, y la experiencia nos dice que el retorno esperable en un futuro, partiendo de este nivel de valoraciones, no es muy alto. A pesar de ello, es razonable argumentar que utilizar solo múltiplos históricos no tiene demasiado sentido en el entorno de los tipos de interés actual. Si, cuando la rentabilidad del bono a diez años estaba en el 4% (el equivalente a un PER de 25 veces), la bolsa cotizaba a 13 veces los beneficios (lo que implica una prima de riesgo del 3,5%, aproximadamente), y con el bono americano a diez años cotizando al 1% (un PER de 100 veces), se podría argumentar que aquella debería cotizar a un múltiplo de 22 veces.

El consenso de los analistas estima un beneficio de 190 dólares para el S&P 500 en 2022, si la economía ya debería haber vuelto a la normalidad. Si a ese número le asignamos un múltiplo de 22 veces, el precio objetivo, a dos años vista, sería de 4.250, lo que supone un potencial del 11% desde los niveles actuales. Por supuesto, este es un ejercicio teórico que depende mucho del cumplimiento de dichas expectativas de beneficios, que implican una vuelta a la senda de crecimiento anterior a la crisis del covid-19, y también del mantenimiento del actual contexto de tipos de interés.

Aunque es cierto que los cíclicos han subido con muchísima fuerza este trimestre, el resto de los sectores también se han apreciado, por lo que no ha habido una compensación en la valoración de los índices; no ha sido tanto una rotación como un mayor impulso o viento de cola de lo que se había quedado atrás. Por tanto, los sectores de crecimiento o calidad (no value) están aún más caros que en septiembre.

Importante esta semana:

La Comisión Europea presentó ayer unas previsiones de crecimiento agridulces. Por un lado, España será el país que más crezca este año, pero lo hará después de sufrir también la mayor crisis de toda Europa en 2020, por lo que quedará muy lejos de recuperar los niveles previos al estallido de la pandemia. De hecho, Bruselas calcula que España e Italia serán los dos únicos países que para 2022, último año del horizonte que dibuja, todavía no habrán conseguido recuperar el PIB pre-Covid.

En concreto, la economía española crecerá un 5,6% este año, dos décimas más de lo previsto en los anteriores pronósticos, de noviembre. Con esta revisión al alza, el país se pone a la cabeza de las previsiones de crecimiento para 2021, desbancando a Francia, que ha sufrido un recorte de tres décimas, hasta el 5,5%. Sin embargo, esta cifra queda muy lejos de la caída sufrida el año pasado, del 11%, por lo que también será uno de los países más rezagados en la salida de la crisis del coronavirus, de acuerdo con los pronósticos de Bruselas.

Unos pocos países ya recuperarán el próximo año las cifras económicas anteriores a la pandemia, como es el caso de Irlanda, Polonia, Suecia o Finlandia, y la mayoría se sumará a esta tendencia a lo largo de 2022, hasta el punto de que en el cuarto trimestre de ese año sólo quedarán dos países con un volumen de actividad inferior al del mismo periodo de 2019: España e Italia, con la pérdida acumulada del 0,8% y del 1,2% del PIB, respectivamente, mientras que el conjunto de la Unión Europea habrá crecido un 1,4% en este periodo.

Medio año perdido

La principal razón de este rebote es la fuerte caída registrada el año pasado, cuando la economía se dejó el 11% (con todo, una cifra significativamente menor al 12,4% previsto por la Comisión a finales del año pasado). Sin embargo, esta recuperación tendrá que esperar a la segunda mitad del año, ya que el PIB se contraerá un 0,4% entre enero y marzo, en un primer trimestre marcado por las restricciones sanitarias y la borrasca Filomena, y apenas crecerá un 0,9% entre abril y junio. Por eso, el crecimiento quedará constreñido hasta el tercer trimestre, cuando previsiblemente habrá un mayor grado de inmunidad y el PIB se disparará hasta el 3,8%. Y ese menor ritmo supone un riesgo considerable, ya que el Ejecutivo comunitario advierte del “aumento de las quiebras empresariales, principalmente en aquellos sectores más afectados por las restricciones”, lo que podría conducir a un “incremento del desempleo y recortar la capacidad productiva”.

El comisario de Economía de la Unión Europea, Paolo Gentiloni, advirtió de que esta tónica es habitual en todo el Viejo Continente. “La situación económica en invierno sigue siendo desafiante”, señaló, añadiendo que “la incertidumbre y los riesgos siguen siendo muy altos y están relacionados con la evolución de la pandemia, incluida la aparición de nuevas variantes y el éxito en las campañas de vacunación”. Sin embargo, el impacto conjunto de ambos factores será positivo. Así, la Comisión Europea rebajó ayer sus previsiones de crecimiento para el conjunto de Europa este año en cuatro décimas, hasta el 3,7%, debido a las restricciones sanitarias, pero elevó los pronósticos para 2022 en nueve décimas, hasta el 3,9%. “La economía europea volverá a su nivel precrisis ya en 2022 gracias a las vacunas”, añadió.

Con todo, también señaló que “la recuperación está previsto que la recuperación será desigual entre los estados miembros, lo que refleja la diferente estructura de cada economía, particularmente por la importancia del turismo”. Y eso se ve tanto en la caída como en la posterior recuperación, lo que explica que países como Holanda o Alemania hayan sufrido un impacto mucho menor en 2020 pero también vayan a tener un rebote menos vigoroso, aunque también hay diferencias. Así, Holanda apenas crecerá un 1,8% este año.

La economía española se asoma a una nueva caída y un primer semestre perdido. El PIB de España crecerá muy por debajo de las expectativas del Gobierno. Las grandes entidades financieras rebajan el alza del PIB prevista para este año por debajo del 5% y prevén que la recuperación no coja fuerza hasta la segunda mitad del año.

El panorama económico español no pinta nada bien en el arranque del año. En las primeras semanas de 2021 ha tenido lugar una cascada de revisiones a la baja de las previsiones de crecimiento para este año, que sitúan el avance del PIB muy por debajo de la mitad de lo que prevé el Gobierno, anticipando una primera mitad del año perdida, la Comisión Europea también recortó ayer sus pronósticos para la economía nacional. Y todo ello podría complicar enormemente la salida de la crisis porque, cuanto más tiempo pasen las empresas por debajo de sus niveles normales de actividad, habrá más compañías que tengan que cerrar y más trabajadores que pierdan su empleo, por lo que la recuperación posterior será también más lenta.

La economía europea acabó el año con una nueva recaída del 0,7%, mientras que la española era una de las que seguía al alza, con un incremento del 0,4% entre octubre y diciembre. Sin embargo, lejos de ser un dato positivo, esto está lastrando las exportaciones, lo que redundaría en un menor crecimiento. Además, esto se debe a que España fue el país europeo que más se hundió en la primera mitad del año, debido al fuerte cierre de la economía, y a que tuvo una recuperación muy parcial en el tercer trimestre, por los rebrotes que empezaron a producirse ya en el verano y las consiguientes restricciones sanitarias. Y, es más, el propio Instituto Nacional de Estadística apuntaba a una probable revisión a la baja de este dato en los próximos meses.

Estancamiento

Además, la evolución económica fue de mal en peor a lo largo del trimestre, debido a que las restricciones sanitarias se intensificaron en diciembre, lo que explicó la destrucción de 203.962 puestos de trabajo en las últimas jornadas de diciembre, la peor racha desde que comenzó la crisis del Covid. Y los problemas se agravaron todavía más en enero, cuando el temporal Filomena interrumpió buena parte de las cadenas de suministro y forzó el cierre de miles de comercios en toda España justo en el momento cumbre de la facturación para muchos negocios, durante la temporada de rebajas. De hecho, muchos analistas prevén un descenso económico en el primer trimestre del año que iría seguido de un dato muy débil en el segundo, mientras que la recuperación posterior estaría condicionada al buen ritmo de la vacunación, algo que parece complicado.

En concreto, el indicador en tiempo real de la Autoridad Independiente de Responsabilidad Fiscal (AIReF) apuesta por un retroceso del 0,9% entre enero y marzo, y muchos analistas privados prevén cifras similares. Por ejemplo, Barclays, prevé una caída del 0,3% y Goldman Sachs, del 0,4%. Asimismo, el Indicador Sintético de Actividad del Ministerio de Economía, que utiliza el Gobierno para tratar de anticipar la evolución económica a seis meses vista, apunta a un retroceso anual del 8% en los primeros trimestres del año. Aunque es necesario coger el dato con pinzas, ya que la situación anómala de este año ha cambiado todos los parámetros del indicador, tampoco apunta a nada bueno. Y también la directora gerente del Fondo Monetario Internacional, Kristalina Georgieva, advirtió de que la economía europea, en general, se asoma a una primera mitad del año en la que habrá una tónica de estancamiento, seguida de un cierto crecimiento en el segundo semestre, aunque supeditado la vacunación.

Y este mal arranque del año, a su vez, condiciona enormemente el crecimiento del conjunto del ejercicio. De hecho, buena parte de los analistas prevén un crecimiento muy por debajo del 9,8% apuntado por el Ejecutivo en los Presupuestos Generales del Estado. En concreto, entidades financieras de la talla de Citi, Morgan Stanley, Barclays, AXA IM, Bank of America, Julius Baer e ING apuntan a un ritmo muy inferior este año, por debajo del 5%. Es decir, menos de la mitad de lo que pronostica el Ejecutivo. De hecho, el propio Gobierno es consciente de que sus previsiones se han quedado muy descuadradas respecto al consenso de analistas, por lo que en las últimas semanas ha tratado de restarles fuerza, rebajándolas hasta el 7% al eliminar el impacto de 2,6 puntos que, en su opinión, vendría derivado de los fondos europeos. E, incluso descontando esa cifra, queda muy por encima de todos los demás pronósticos. El problema es que los Presupuestos se han construido sobre la base de un fuerte crecimiento que, de no lograrse, retrasaría enormemente la recuperación. ¿Por qué? Porque el ahorro generado durante el confinamiento podría haber impulsado la recuperación rápidamente con la reapertura pero, si la economía sigue atrofiada durante un largo periodo, los cierres de empresas y los despidos van a ser cada vez más complicados de revertir, al estarse agotando el colchón financiero. De ahí que la recuperación de la economía española se juegue en una contrarreloj en la que el tiempo parece ya agotado.

LOGISTA (Tenemos una exposición del 2,44% en la SICAV) publicó resultados del 1T21 este lunes

EBIT ajustado: 67,7 millones de euros (+10,4% Vs 6,60% que esperaban los analistas de consenso);

BDI: 45,3 M euros (+21,8% vs +11,0% esperado).

Ha publicado resultados del primer trimestre del año mejores de lo previsto con un crecimiento del EBIT ajustado del +10% incluso a pesar de que en este año 2021 hay un efecto inventario negativo (de cerca de 5 millones de euros) y que el año pasado el trimestre no reflejaba el efecto Covid-19.

Cifras consolidadas:

Ventas: crecen un +2,9% hasta 300,9 millones de euros gracias a aumentos en la distribución de tabaco y productos de conveniencia en todos los segmentos, en las divisiones de farma, mensajería y transporte de larga distancia que compensaron la reducción vista en la distribución de publicaciones, el transporte de paquetería y la distribución de productos de conveniencia a redes distintas de los estancos en Francia.

EBIT ajustado: se sitúa en 67,7 millones de euros (+10,3%), mejorando el margen hasta el 22,5% vs. el 21,0% del 1T20. Cabe destacar que el EBIT ajustado está impactado negativamente por 5 millones de euros de ajustes de inventarios (2 millones en Francia y 3 millonesen Italia).

Beneficio neto: crece un +21,7% hasta 45,3 millones, gracias a mejores resultados financieros de 7,9 millones vs. 3,2 de 1T20 derivado a intereses generados por exceso de pagos en el impuesto de sociedades en España en el periodo 2017 y 2018.

A la vista de lo bien que ha empezado el ejercicio la compañía revisa al alza sus estimaciones de EBIT ajustado y ahora espera un crecimiento de dígito sencillo alto (antes dígito sencillo medio vs +3% consenso) aunque advierte que existe incertidumbre sobre la evolución de la economía y por ese motivo revisarán su guidance trimestralmente. El consenso de analistas que la siguen tienen un precio objetivo medio de 24 euros/acc. (potencial +55%) en línea con nuestra valoración, aunque nosotros creemos que el WACC de la compañía debería ser menos, ya que tiene unos ratio de deuda muy bajos, y nos sale un rango de precio de entre 26 y 30 euros por acción.

CIE AUTOMOTIVE (Tenemos una exposición del 2,20% en la SICAV): publica resultados del 4T20 el próximo jueves 25 de Febrero.

Esta semana Renta 4 publicaba un análisis de la evolución de los volúmenes de producción de automóviles durante el 4T20, estimando que el mercado ha registrado un crecimiento de entre el 2%-3%, propiciado principalmente por las menores paradas de producción por parte de los OEM´s con el objetivo de reponer unos inventarios históricamente bajos y también por la emergencia de una demanda retenida, que ha llevado al 4T20 del ejercicio a comportarse más en línea con lo que suele ser un 3T20. De este modo la caída global de los volúmenes de producción en el conjunto del ejercicio será de aproximadamente el 15,5%-16,5% (en línea con las previsiones de Moody´s e IHS), hasta el entorno de 74,5-75,5 millones de unidades que implica una pérdida de alrededor de 14-15 millones de unidades con respecto al ejercicio precedente.

Ponderándola por posicionamiento geográfico de CIE Automotive, Renta 4 llega a la conclusión, de que la caída en el conjunto del ejercicio debería rondar el 20%. No obstante, la sorprendente recuperación de algunos de estos mercados en el la parte final del ejercicio, especialmente Brasil e India, pero también UE, México y EE.UU, que han logrado situarse en terreno positivo, ha llevado la evolución de los mercados donde CIE Automotive está presente a superar la del conjunto del mercado durante el 4T20, situándose en el 3,5%-4,5% (+100-200 p.b. vs mercado), con un mes de diciembre muy por encima de esta cifra (Fuentes: European Central Bank, China Association of Automobile Manufacturers, Autodata Corporation, INEGI México, ANFAVEA Brasil, CMIE India).

De igual modo, y de cara a 2021, algunos de los principales agentes del mercado (Moody´s, S&P, IHS) prevén una recuperación de los volúmenes de producción globales de entre el 7% y el 12%, pero que será aún mayor en relación a los mercados de CIE Automotive, también propiciada por la mayor caída experimentada durante 2020.

La evolución de los resultados de CIE Automotive durante el 4T20 ha sido muy positiva, y se sitúa muy por encima de las estimaciones actuales de los analistas del consenso del mercado según la propia compañía (Ventas 807,0 millones de euros y EBITDA 132,0 millones). Por consiguiente el consenso del mercado procederá en los próximos días a ajustar sus estimaciones según se vayan confirmando estos números para el 4T21 y harán que la acción lo haga bien. Las estimaciones del consenso del mercado apuntaban a cierta caída interanual de ventas y resultado operativo en el 4T20, hecho que, dada la positiva evolución del mercado en el trimestre, especialmente en los mercados donde opera la compañía, no espero que se produzca. A esto, añadimos la positiva evolución de los márgenes de contribución, +70 p.b. hasta 16,76% en 4T20, que combinada con mayores volúmenes resultará en un resultado operativo muy superior a las comentadas estimaciones de consenso. En el lado negativo, la evolución de los tipos de cambio, que impactarán de manera negativa los resultados una vez trasladados a euros.

MELIA HOTELS (Tenemos una exposición del 2,50% en la SICAV): Meliá Hoteles publica resultados 4T20 el jueves 25 de febrero a cierre de mercado.

Los resultados seguirán estando muy penalizados por el Covid 19 y su impacto en las restricciones a la movilidad, que en 4T20 se volvieron a intensificar. Con menos del 50% de los hoteles abiertos, ocupación más baja y caída de precios, los analistas de mercado esperan que los ingresos apenas alcancen 89 millones de euros (Vs 413 millones en 4T19). El gran esfuerzo en reducción de gastos debería permitir que las pérdidas del EBITDA se reduzcan a -55 millones. Las pérdidas netas podrían situarse en torno a -117 millones de euros teniendo en cuenta la amortización por de los hoteles, gastos financieros (-15 millones) e impuestos (+21 millones). Bajo este escenario, se descuenta que Meliá haya reducido el consumo de caja hasta unos 45 millones de euros al mes y que la deuda neta se amplíe en 135 millones comparado con el 3T20 hasta 1.260 millones de euros.

En la conferencia para analistas se espera que la directiva envíe un mensaje muy cauto debido al endurecimiento de las restricciones a la movilidad en muchos países, que ha obligado a cerrar más hoteles y ha impedido tener cierta recuperación a destinos como Canarias o el Caribe en 1T21, en plena temporada alta. Además, se espera que sean prudentes de cara a 2T a tenor de los anuncios de algunos países extendiendo las restricciones. En principio, la mayor cobertura de las campañas de vacunación permitirá que la recuperación comience a partir de 3T21 y que acelere su ritmo en 4T21. En cualquier caso, creemos los ingresos en 2021 podrían estar casi un 60% por debajo de los de 2019, si bien el gran esfuerzo en la gestión de gastos (-50% vs 2019) permitiría cerrar el año con EBITDA positivo y con una deuda neta algo inferior a la de 2020 apoyada por la contención de las inversiones.

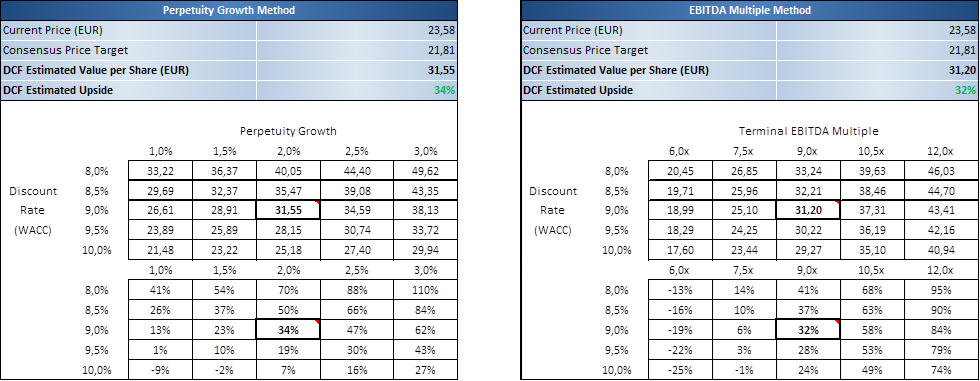

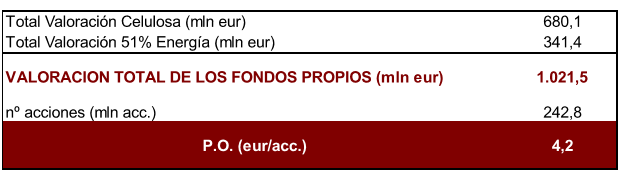

ENCE (Tenemos una exposición del 2,50% en la SICAV): Ence publica los resultados correspondientes al ejercicio 2020 el día 23 de febrero de 2020 tras el cierre del mercado.

Se esperan unas cifras sin sorpresas relevantes, reflejando la debilidad vista tanto en celulosa como en energía en el acumulado del año, pero con un 4T20 que debería continuar mostrando las incipientes mejoras operativas esbozadas en el 3T20 y los incrementos de precios. Así, en el consolidado los analistas esperan una caída en ventas cercana al 5% interanual (173,5 millones de euros), explicada por las malas cifras en celulosa, donde la debilidad de los precios de la materia prima ha lastrado el negocio durante todo el ejercicio. De este modo, se estima una caída de EBITDA del -46% (17,5 millones de euros), mientras en la parte baja de la cuenta veremos estabilidad y un extraordinario superior a 30 millones de euros, explicado por las plusvalías en la venta de la planta de Termollano que no servirá para evitar los números rojos, con un resultado neto de -27 millones que superaría los -50 millones de euros sin extraordinarios.

El 3T20 marcará un suelo en el resultado operativo de la Compañía y el 4T20 supondrá un punto de inflexión. En el negocio de celulosa, se espera un importante crecimiento de producción en el 4T20 hasta las casi 270.000 toneladas, +46% interanual gracias a una baja base comparativa por la larga parada de Navia durante 4T19, mientras que el volumen vendido crecerá 25% interanual. En términos anuales, la producción crecerá más de un 10%, en línea con el volumen de pulpa vendida. Además, veremos cierto crecimiento en inventarios de cara a las paradas técnicas en ambas plantas, que se realizarán durante 1T21. De este modo, se espera un crecimiento en ventas 4T20 del 10% interanual, compensando los mayores volúmenes vendidos con un menor precio de venta, que se reflejará con mayor virulencia en el acumulado del año, -13% y -24% respectivamente, y resultará en una caída de ventas 2020 cercana al -13%. Así, los analistas esperan volver a ver un EBITDA positivo en el 4T20, en torno a 3 millones de euros, mejorando los -2 y -10 millones en el 3T20 y 4T19 respectivamente, mientras en el acumulado del año debería superar los 9 millones de euros (-88% interanual) aunque con márgenes mínimos. Sin novedades en la parte baja de la cuenta para llegar a un resultado neto negativo de -10 millones de euros en 4T20 y -52 millones en 2020.

En cuanto al negocio de energía renovable, se espera un crecimiento en ventas en el 4T20 del +30% y del +20% en el acumulado del año, reflejando las aportaciones de las nuevas plantas de biomasa de Huelva y Ciudad Real, incorporadas al perímetro durante el primer y segundo trimestre del año, que, sin embargo, serán parcialmente compensadas con unos menores precios de venta en el acumulado del año por la caída de los precios del pool, penalizados por el efecto de la pandemia especialmente durante el 2T20. Así, tendrá un crecimiento en EBITDA relevante, tanto en 4T20, +60% interanual, como en 2020, +13%. En la parte baja de la cuenta esperamos estabilidad, y donde lo más destacable serán los más de 30 millones de euros en extraordinarios procedentes de las plusvalías de la venta de la planta de Termollano, que llevarán a un resultado neto de 28 millones en 4T20 y 25 millones en, que quedarían cerca de breakeven ajustando por dichos extraordinarios. De cara a la conferencia de resultados (miércoles 24 de febrero a las 16.00h.) el mercado prestará especial atención a las expectativas sobre el mercado de la celulosa tras un 2020 débil y con precios comenzando un esperado rebote, a la evolución y perspectivas del cash cost de la Compañía, como driver fundamental del negocio de la celulosa, y guía para 2021, a la situación del proceso judicial acerca de la concesión de la fábrica de Pontevedra y a la actualización del Plan Estratégico y expectativas sobre inversiones en ambos negocios.

Ence ha pasado de tener muchos vientos de cara y estar en un círculo vicioso en el que todo eran malas noticias (caída del precio de la pulpa a mínimos históricos con escasa visibilidad de la demanda, dudas sobre la planta de Pontevedra, infravaloración de sus proyectos de renovables por la poca visibilidad de la demanda y del valor de los mismos…) a tener todos los vientos de cola con varios catalizadores que están poniendo al valor en un círculo virtuoso. El precio de la pulpa empieza a repuntar, con los principales productores subiendo precios por aumento de la demanda, venta de la mitad del negocio de renovables a un múltiplo máximo histórico, resolución sobre la demanda de la planta de Pontevedra se acerca a su fin, mejora del cash cost de la compañía…

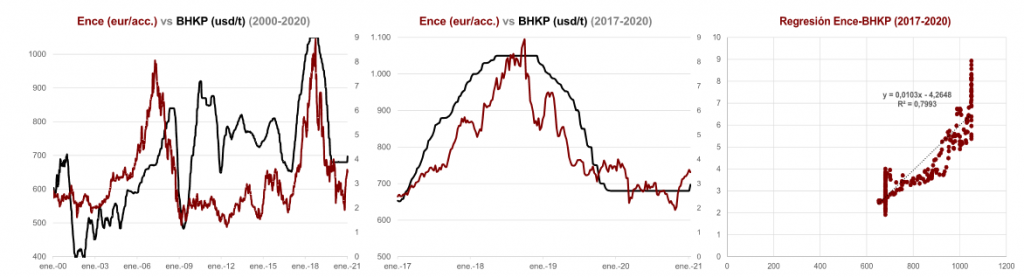

La acción de Ence tiene una correlación muy alta con el precio de la materia prima, esa correlación se ha acentuado en los últimos cuatro años. El precio de la celulosa ha pasado de 650 dólares la tonelada en enero del 2017 hasta los 697 dólares por toneladas actuales, aún lejos de los máximos históricos que hizo en verano del 2018 en 1.050 usd/ton. Así la acción de Ence ha pasado de estar en 2,5 euros la acción en enero del 2017 hasta los 9 euros que estuvo en Octubre del 2018.

Lo que ha provocado este periodo de bajos precios de la celulosa ha sido que se ha desincentivado la producción y varios productores menos eficientes han sido expulsados del mercado (véase Sniace). Por el lado de la oferta podemos ver que, pese a las últimas subidas de precios de BHKP en China, que acumulan un 16% interanual de subida desde Noviembre, los productores menos eficientes de Japón y Estados Unidos estarían aún vendiendo por debajo de su cash cost.

Se espera que la demanda continúe favorecida por el crecimiento de la población urbana y la mejora en la calidad de vida en los países emergentes (fundamentalmente India, China y algunos países de LaTam.) Se espera que la demanda global de celulosa continúe creciendo a ritmos cercanos al 1% hasta 2024, que pese al impacto de la pandemia creció un 3,70% hasta Noviembre del 2020, sobre todo porque en China la demanda creció un 9%, y supone ya más de un 30% de la demanda de pulpa de celulosa a nivel global.

En el corto plazo los datos macroeconómicos y sectoriales apuntan al optimismo en cuanto a un repunte de los precios en Europa. La demanda continúa sólida.

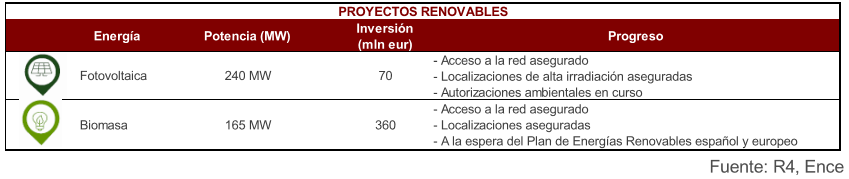

El hito fundamental del 2020 para Ence fue la venta del 49% (266 MW) de su negocio energético en Noviembre así como su participación en la planta termosolar de Puertollano(50 MW). Ambas ventas suponen una inyección de caja de 307,5 millones de euros y otros 138 millones variables en los próximos 8 años. Estas ventas aportan una plusvalías de 223 millones de euros y ponen en valor el negocio energético de la compañía, un negocio que como decía estaba muy infravalorado en su cotización.

Fuente: Renta 4 Banco.

La raíz cuadrada del horizonte económico de España. José María Rotellar.

Nos enfrentamos a un horizonte económico muy incierto, que de momento se vislumbra en una perfecta raíz cuadrada que representa la fuerte caída del PIB en el I y II trimestres de 2020, un fuerte rebote en el III trimestre del mismo año, gracias a una reapertura de la economía que permitió minimizar algo el desastre de la temporada turística, siendo, en cualquier caso, muy malo, y un languidecimiento de dicho crecimiento, con un 0,4% trimestral en el IV trimestre, aunque negativo en interanual, que con toda probabilidad habrá que rebajar en la próxima revisión de la contabilidad nacional. No podemos decir que se muestre un horizonte nítido, lleno de certidumbre, sino todo lo contrario, porque, por un lado, contamos con indicadores que evolucionan de diferente manera, contradictoriamente, que no permiten trazar un perfil claro sobre la evolución económica.

Adicionalmente, hay un conjunto amplio de variables, como el impacto de la nueva política económica de EEUU, donde predominará el incremento de impuestos y no sabemos hasta qué punto el mantenimiento de una política proteccionista, como la de la administración anterior; la distribución de la vacuna y la inmunización de la población que permita recuperar la normalidad absoluta, sin adjetivos; y la propia reacción de la sociedad una vez que se minimice el riesgo de las consecuencias de los contagios, pues habrá que ver si el pánico de estos meses no mantiene algún tipo de recuerdo en el ánimo de los ciudadanos en el futuro de cara a su comportamiento. Junto a ello, veremos si se consolidan o no algunos cambios en las relaciones laborales que podrían volverse estructurales, como una menor actividad presencial, con la derivada económica que puede tener. Es decir, el retraso en la vacunación, el mantenimiento de un cierto miedo tras conseguir la inmunización o la persistencia de un porcentaje importante del trabajo a distancia, son elementos que disminuyen la interacción social y toda la actividad económica que va ligada a la misma. Si no hay un buen ritmo de vacunación, no habrá turismo abundante, ni nacional ni extranjero; si el miedo se mantiene, los ciudadanos, voluntariamente, limitarán las salidas de sus domicilios; y si persiste el trabajo desde casa, no se recuperarán desayunos y menús del día en la hostelería, básicos para muchos de estos establecimientos.

De hecho, este riesgo existe, pues no hay más que ver el reciente informe publicado por el Banco de España, firmado por Alejandro Fernández Cerezo, donde analiza la caída por ramas económicas, de manera que la agricultura o toda actividad ligada a la sanidad y a la administración pública apenas han sufrido quebranto en 2020, mientras el comercio y la hostelería, o el ocio y todo lo más directamente relacionado con el turismo registran caídas de alrededor del 24% (24,1% los primeros y 24,2% los segundos). De la misma manera, hay un comportamiento dispar por provincias, donde en el mencionado informe el autor muestra cómo hay provincias que han sufrido una caída inferior a la media nacional estimada por el INE en su primer avance, que son las que tienen un peso importante de la agricultura o incluso del sector sanitario o, especialmente, Extremadura, cuya economía se mantiene en gran parte gracias al sector público, que tiene un gran peso en dicha región, frente a los lugares donde el turismo cuenta con una gran participación, como las islas. Las localidades donde el comercio y la hostelería tienen una participación intensa en la economía también se ven penalizadas, aunque en ocasiones se compensa en parte por el peso de alguna de las ramas menos afectadas.

Por tanto, si no se lleva a cabo una campaña ágil de vacunación, si con ella no se elimina el miedo de la población, lanzando mensajes tranquilizadores una vez que se haya conseguido vacunar a la mayoría de la población, y si no se recobra pronto el carácter presencial en las empresas, podemos encontrarnos con una recuperación mucho menor que la prevista para España en 2021 por el Gobierno, que ya es, de hecho, excesivamente optimista. Así, la mayoría de bancos e instituciones que realizan predicción económica reducen a la mitad o, en el mejor de los casos, a dos tercios, el crecimiento estimado por el Ejecutivo, que implicaría una ralentización con elevado desempleo. A esto, hay que añadirle el riesgo de que muchas empresas, especialmente de la hostelería y el turismo, están al límite de su resistencia económica: con constantes restricciones cambiantes, cuando no cerrados, sin ayudas que compensen la obligación impuesta de parálisis de su actividad, puede que no resistan mucho más, y si cierran será difícil que vuelvan a abrir.

La economía no tiene un botón de apagado y encendido donde, al antojo de quienes escriben en los boletines oficiales y deciden cada semana qué se puede y qué no se puede hacer, se pueda recuperar al instante la actividad perdida. Corremos el riesgo de que se produzca un estancamiento en la economía española, que confirme esa perfecta raíz cuadrada que vemos ahora que traza la evolución del PIB nacional y nos suma, así, en el estancamiento. Para evitarlo, hay que lograr conseguir una rápida vacunación, organizada, sin burocracia, que permita agilizarla en cuanto las farmacéuticas hayan adaptado sus plantas para incrementar su producción exponencialmente. Es vital que se reabran pronto del todo el comercio y la hostelería, como imprescindible es que podamos recibir millones de turistas extranjeros este verano, que no serán en ningún caso tantos como los de un año previo a la pandemia, debido al todavía temor que habrá y a la pérdida de poder adquisitivo exterior, pero que debe ser un número lo suficientemente grande como para poder mejorar la campaña de verano del año pasado, porque la economía española no resistiría bien dos veranos consecutivos sin casi actividad en lo que es uno de sus principales motores económicos.

Comienza la semana con los mercados al alza continuando con el positivo tono de la semana pasada de la mano de las vacunas a medio plazo, el apoyo de los bancos centrales y la expectativa de aprobación del estímulo fiscal de Biden, que Yellen considera que podría llevar a pleno empleo en 2022, lo que impulsa la TIR del bono a 10 años americano hasta el 1,19%.

En cuanto a la evolución de la pandemia y vacunas, noticias negativas hoy: la variante británica se está extendiendo con rapidez en EEUU, lo que podría poner en entredicho la reciente mejora de la presión hospitalaria, mientras que Sudáfrica ha detenido el lanzamiento de la vacuna de AstraZeneca después de unos resultados decepcionantes. Además que varios países europeos están endureciendo las restricciones de movilidad de sus ciudadanos de nuevo.

Otro buen comportamiento de las bolsas el viernes hizo que febrero termine su primera semana con un festival alcista en las bolsas, con el value recuperando terreno perdido y todo a pesar de la “aparente” decepción en la creación de empleo no agrícola de enero en Estados Unidos conocida el mismo viernes.

Las Bolsas siguen optimistas después de las palabras de Lagarde de este fin de semana indicando que los estímulos sólo se pueden retirar de forma gradual en Europa. Atentos a las compañías de energía y metales con las nuevas subidas de materias primas. En las vacunas del Covid-19, dudas con la efectividad de la de Oxford-AstraZeneca con la cepa de Suráfrica que ha llevado a que se pare su distribución en el país.

Los inversores lo tienen claro: esta vez sí llegará la inflación en Estados Unidos.

Tras una avalancha de estímulos monetarios y fiscales para contener el impacto económico de la crisis sanitaria, los bonistas se posicionan para un repunte de los precios en el medio plazo en EEUU.

Así lo deja patente la curva de tipos de interés de la deuda soberana del país, que ha adquirido una pendiente de 115 puntos básicos. Se trata del nivel más alto desde 2015.

Este indicador, que puede parecer algo técnico, mide la diferencia entre el interés que paga el Tesoro por su deuda a dos años y el que abona por los intereses a 10. Cuanto más elevado es ese diferencial, mayor es la certeza que demuestran los bonistas de que la inflación será más alta en el futuro y de que, por lo tanto, la Fed se verá forzada a subir los tipos de interés para contenerla. Por el contrario, cuando está plana, como en 2020, anticipa estancamiento y tipos estables o más bajos en el futuro. En la actualidad, el interés de la deuda a dos años se sitúa en el 0,1%, mientras que el de los bonos a 10 años ha escalado hasta el 1,159% (Gráfico de abajo).

Los plazos cortos de la deuda soberana están anclados por los tipos de interés (ahora en mínimos en EEUU entre el 0% y el 0,25%), pero los bonos a más largo plazo se ven influidos por las expectativas de los inversores. Así, suben cuando el consenso del mercado espera una mayor inflación, pues anticipan que el Tesoro deberá remunerar más a los deudores para que adquieran sus bonos en un entorno de mayor inflación pues, de lo contrario, perderían poder adquisitivo.

La curva de tipos ha superado las barreras tras aprobar el Senado de EEUU los nuevos presupuestos que anticipan la llegada de otro paquete de estímulos fiscales de 1,9 billones de que calentará la economía.

Importante la semana pasada:

La noticia más importante fue en Italia, es muy importante el nombramiento de Draghi pues conoce el funcionamiento de las Instituciones europeas e Italia es el país más favorecido por los fondos europeos. Esta es la clave. El segundo mensaje es que Italia es un país industrial que exporta bastante y en la recuperación puede tener un buen comportamiento. Incluso los bancos italianos pueden recuperar con fuerza. Desde que empaquetó sus cosas en Fráncfort y volvió a Roma en octubre de 2019 había aparecido pocas veces. Tímido y muy celoso de su privacidad, está casado y tiene dos hijos y siguió muy de cerca el devenir de los acontecimientos después de un artículo en el que animaba a gastar e invitaba a no preocuparse por la deuda para salir de la crisis generada por la covid, una posición con la que se ganó el favor de antiguos detractores como el Movimiento 5 Estrellas.

Importante esta semana:

En Estados Unidos lo más destacado de la semana serán las publicaciones de la confianza de pequeñas empresas (martes), el IPC, ganancias reales por hora, ventas al por mayor (miércoles), demandas semanales de empleo (jueves) y la confianza del consumidor de la Universidad de Michigan (viernes).

En Europa lo más relevante será la balanza comercial y por cuenta corriente de Alemania (martes), el dato de IPC de Alemania (miércoles), las previsiones de la Comisión Europea (jueves) y el dato del PIB de Reino Unido en 4T20 (viernes).

Prosigue el optimismo en los mercados, sobresaliendo los nuevos máximos históricos alcanzados en la jornada de ayer en los principales índice bursátiles de Estados Unidos y en el Dax alemán. Los buenos datos de empleo americano, los progresos en el proceso de vacunación, las menores cifras de contagio y una temporada de resultados en conjunto positiva, mantienen el tono positivo y apuntan a un cierre de semana global muy positiva para la renta variable.

La noticia de esta madrugada llega desde Estados Unidos con Johnson&Johnson, al solicitar a la FDA la aprobación de emergencia de su prototipo de vacuna contra la Covid-19. El organismo estadounidense decidirá este mismo mes sobre la misma, que será administrada en una sola inyección y cuyas dosis pueden conservarse a temperaturas refrigeradas regulares. Atención también en el mercado de divisas a la evolución del dólar, que alcanza máximos de dos meses frente al euro espoleado por los buenos datos macro conocidos de forma reciente en el país. Y también a la subida del precio del petróleo, con el precio del Brent situándose a las puertas de los 60$/barril tras subir desde mínimos un 50%.

Alemania eleva su paquete de ayudas en 9.000 millones de euros y reduce el IVA a la hostelería. El gobierno de Merkel ha aumentado su plan de ayudas a familias y empresas en 9.000 millones de euros, bajando el IVA de la hostelería al 7% hasta diciembre de 2022. Esta rebaja del IVA se une a la ya aprobada el año pasado, cuando el tipo general pasó del 19% al 16%. El nuevo paquete tiene como principal objetivo socorrer al sector de la hostelería, que lleva cerrado desde noviembre, y al que se unieron a mediados de diciembre el cierre del resto de comercios no esenciales. También aumentará en 1.000 millones de euros el plan de apoyo a la cultura, así como otras medidas a las pymes que incluyen exenciones en el impuesto de sociedades. Las empresas alemanas prevén que las restricciones se prolonguen hasta septiembre, retornando a la actividad habitual a final de año.

Al final del mail os adjunto un artículo publicado esta semana en Expansión por el antiguo presidente de la CNMV, Manuel Conthe, sobre lo ocurrido la semana pasada con las acciones de Gamestop y los movimientos llevados a cabo por inversores minoristas para tratar de “cargarse” a los inversores institucionales con posiciones cortas (vendidas) sobre determinadas acciones.

Algunos analistas ven síntomas de una vuelta al territorio de burbuja del año 2000, pero no estoy de acuerdo, la actual tendencia alcista, a diferencia de aquella, es sana y generalizada. Estoy de acuerdo que en aquellos sectores o valores donde hay sobrecalentamiento, mejor no estar.

Puntos principales de esta semana:

Economía de la Eurozona: No tan mal como se temía. El segundo confinamiento está siendo gestionado mejor que el primero, dando lugar a ciertas sorpresas positivas (Alemania y España consiguieron crecer en el último trimestre del año). También hemos visto a la inflación sorprender al alza (de nuevo en España y Alemania), pero está distorsionada por varios factores (base de comparación, bajadas de impuestos y medidas de estímulo) y que la tendencia subyacente sigue apuntando a una inflación controlada.

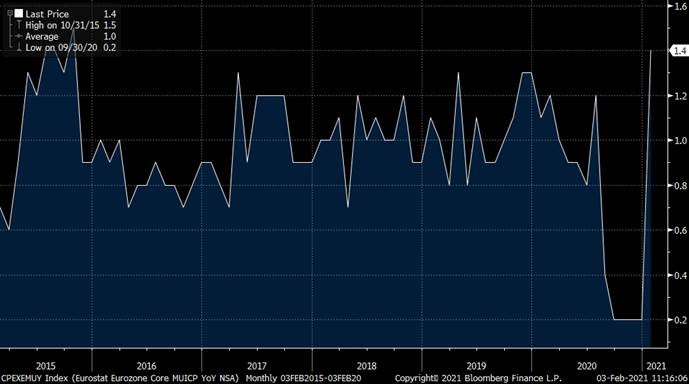

Inflación core Eurozona (1,40% 4T20 interanual) en máximos de los últimos 5 años. La inflación core excluye los precios de la energía, comida, alcohol y tabaco.

La inflación tuvo una aparición inesperada en la Eurozona, pero no creo necesario que se vayan a cambiar las expectativas de tipos de interés. El caso más significativo ha sido el de Alemania, donde la inflación anual aumentó desde el -0,7% en diciembre al 1,6% en enero. La reducción temporal del IVA en Alemania terminó en diciembre y que los gravámenes al carbono elevaron artificialmente los precios a los consumidores. Sin embargo, el factor principal detrás de esta la desagradable sorpresa es el cambio de los componentes de la cesta de bienes. Eurostat ha ajustado las ponderaciones al patrón de gasto en tiempos de coronavirus, es decir, ha asignado más dinero a comida y menos a hostelería o viajes. No nos queda claro por qué se debe adaptar la estadística a una pauta que todos esperamos termine cuando volvamos a nuestra forma de vida habitual, disfrutando de restaurantes y vacaciones en el extranjero. Adicionalmente ha contribuido al desconcierto el que los estadísticos europeos no informaran al mercado en tiempo y forma. El Banco Central Europeo (BCE) ha delegado a Isabel Schnabel, miembro de su junta directiva, la explicación con el objetivo de minimizar el impacto de la lectura de la inflación alemana, catalogándolo de mera peculiaridad técnica. Lo que es más importante aún, y no podríamos estar más de acuerdo, fue el mensaje que transmitió la Dra. Schnabel “el BCE sigue más preocupado por que la inflación sea demasiado baja que demasiado alta». La rentabilidad de la deuda gubernamental en la Eurozona se mantendrá en los deprimidos niveles actuales.

Temporada de Resultados: Fortaleza Generalizada. Los resultados del S&P 500 están siendo mucho mejores de lo esperado (el 82% de las 185 compañías que ya han presentado resultados baten expectativas), gracias sobre todo a financieras, tecnológicas y materiales. El consenso de analistas sigue mejorando las expectativas y ahora espera una caída de -2.3% de beneficios (frente al -4.7% que esperaba la semana pasada) y un crecimiento de +24% en 2021. En Europa la temporada de resultados está poco avanzada (60 compañía de 600), pero el 80% también están batiendo expectativas.

Gráfico del S&P 500 Index Adjusted EPS desde Enero del 2020.

Chart of the day

La Subida de los Cortos, ¿Señal de Burbuja? Las acciones estadounidenses con mayor presión de ventas en corto (tomar prestada una acción para venderla y tratar de beneficiarse de su caída en precio) han subido un +724% en los últimos 10 meses, trayendo malos recuerdos del año 2000. En contra de estos miedos, creemos que es una señal de la fortaleza de un mercado alcista en el que todo sube: el 87% de las acciones del S&P 500 están en una tendencia alcista de medio plazo frente a un 40% en el pico del año 2000 según el análisis técnico de Julius Bäer.

High-Yield Estadounidense: los rating no necesariamente siguen el precio de las acciones. El hecho de que el precio de una acción suba no soluciona sus problemas de balance (Gamestop, AMC y American Airline Group tienen todos un rating de Caa1 por Moody’s). Estas inversiones demasiado especulativas, incluso en el caso de AMC que parece haber sido capaz de levantar capital y mejorar su posición de liquidez.

Plata: Los inversores minoristas activos en Reddit han elegido la plata como nuevo objetivo haciéndola subir un 20%. A diferencia de lo ocurrido con las acciones, no parece que haya muchas operaciones en corto sobre la plata y se trata, además, de un mercado mucho más complejo, con precios cotizando en distintos mercado a la vez y con distintos instrumentos (spot, forward, futuros, opciones). Es un mercado relativamente pequeño donde no es difícil mover los precios, pero no parece una subida sana y no creo que sea sostenida en fundamentales.

Materias Primas: Tras las fuertes subidas de los últimos meses vuelve a surgir el debate del súper-ciclo, las materias primas experimentan mini-ciclos (en materias primas concretas, debidos a desequilibrios puntuales de oferta-demanda), macro-ciclos (experimentados por todas las materias primas a la vez y provocados por los ciclos macroeconómicos) y súper-ciclos (donde cambios estructurales de la demanda provocan escasez duradera de oferta). No hay signos de que esté ocurriendo un súper-ciclo dada la sobrecapacidad del sector energético, sino un macro-ciclo de recuperación económica y estímulo fiscal (acompañado de algunos mini-ciclos en agricultura y algunos metales). El precio del Brent cotiza en máximos de hace casi un año (59$/barril).Los países OPEP+ van a continuar con las restricciones de la oferta global incluso si mejoran las perspectivas de la demanda.

El precio del Brent está ya por encima del nivel al que estaba cuando empezó la crisis del Covd19.

Esta semana Citigroup ha publicado un informe en el que indica cuatro señales por las que los inversores deberían estar preocupados:

1. Enero bajista, año bajista. La firma recuerda que 2021 ha arrancado con un enero en rojo en las bolsas y que históricamente, cuando enero es un mes a la baja, las probabilidades de que el S&P 500 caiga son aproximadamente del 56%, frente al 80% de posibilidades de ganar dinero si el primer mes del año es alcista.

2. Preocupa el sentimiento. Los indicadores de pánico y euforia, que indican precaución desde noviembre están en niveles que sólo se rebasaron en el año 2000, durante la burbuja tecnológica, lo que es particularmente preocupante. Muchos justifican la valoración del mercado por los bajos tipos de interés y el hecho de que no hay alternativas de inversión, pero los expertos de Citi apuntan al elevado peso que ya tienen invertido los hogares y que está en máximos de 50 años.

3. Riesgos de volatilidad. Para Citi los hay, posiblemente impulsados por la actividad especulativa de los inversores minoristas, con la pandemia del Covid-19 de telón de fondo, divisiones políticas, aumentos sustanciales de la deuda soberana e incluso potencialmente algo de inflación. “Demasiados inversores son complacientes y se preocupan más por los repuntes del mercado que por los retrocesos”, alerta el banco de inversión. Cree que otra pelea en el seno demócrata sobre el tamaño de los estímulos podría causar decepción. A finales de enero el VIX rozó el 40%, el nivel más alto desde el finales de octubre.

4. Beneficios empresariales. A pesar de que las empresas han superado las estimaciones de consenso en el cuarto trimestre, hasta el momento, “existen expectativas de ganancias relativamente elevadas”, apunta Citi. Cree que en EEUU las cotizaciones podrían estar un 10% por encima de lo que deberían por resultados.

Nosotros creemos que estas señales aplican más a Estados Unidos que a Europa y a España en particular, por eso en la SICAV estamos cubriéndonos ante posibles caídas de mercado con opciones sobre índices americanos (Nasdaq y S&P 500), en cuanto a la cotización de las Bolsas Europa también esta semana Andbank ha publicado un informe en el que ve un potencial del 15% en el índice europeo más grande, el Stoxx 600 que incluye las 600 compañías de mayor capitalización de Europa.

El informe de Andbank destaca que les gustan más las bolsas con más potencial hasta el punto de salida, es decir, los niveles por encima de los cuales no se “sienten cómodos”. Europa, que cuenta con un elevado componente cíclico en sus índices para aprovechar la recuperación, es la que ofrece más recorrido: un 15% para el Stoxx 600.

Aún en el caso de que se tuvieran que recortar las previsiones de BPA (beneficio por acción) porque las vacunaciones en Europa no consigan tomar ritmo y se alejen más del que llevan los países importantes más avanzados (EEUU y Reino Unido), el indicador de las bolsa europeas tendría un potencial del 8%. Esto supone casi doblar las expectativas de revalorización del S&P 500, que los analistas del banco calculan entre el 4% y el 5%. Los analistas de Andbank también se muestran positivos con Brasil, con una proyección alcista pata el Bovespa de entre el 10% y el 11%, y con la Bolsa India, a la que ven un recorrido del 10%.

Banco Santander (tenemos una exposición del 2% en la SICAV) publicó resultados del 4T20 el pasado miércoles, unos resultados mejores de lo esperado por los analistas del mercado en todas las líneas de actividad. Resultados del 4T20 mejor de lo esperado en todas las líneas de actividad con un Beneficio Después de Impuestos de 1.423 millones euros, +13,5% por encima del consenso, gracias a un margen de Intereses de 8.19 millones de euros (un +3,4% vs consenso), que permite compensar el ligero peor comportamiento de los costes de 5.241 millones de euros (+1,5% vs consenso). De las divisiones relevantes tan sólo España ha estado por debajo (por CoR). Mejor comportamiento de Reino Unido, Brasil, EE.UU, Chile y SCF. Buen comportamiento del ratio de capital, el CET 1 sube hasta 12,34% (+36 p.b. vs 3T20) y 11,89% FL y por encima de guidance (12%). Se contabilizan gastos de reestructuración por 1.000 millones de euros por One Europe (de un total de 1.500 millones -1.700 millones de euros). Anuncia intención de pagar un Dividendo por acción con cargo a 2020 de 0,0275 euros por acción (en línea con lo esperado; yield 1,1%) y mantiene intención de pay-out de entre el 40% y el 50% cuando el regulador lo permita. En cuanto a la calidad crediticia la morosidad a nivel Grupo se sitúa en el 3,21% (vs 3,15% en 9M20) y la cobertura se mantiene en el 76%. El coste del riesgo se sitúa en el 1,28% (vs 1,27% en 9M20) en línea con la guía mejorada de finalizar el año entorno al 1,3%. En resumen, buenos resultados mejorando márgenes y esperemos que sea un cambio de ciclo y que las acciones de los bancos empiecen a recuperar momentum.

SANOFI (Tenemos una exposición del 1,90% en la SICAV) Ha publicado esta mañana resultados del 4T20, resultados positivos con guidance para todo el aó algo por debajo de lo previsto por el efecto divisa.

Ventas: 9.382 millones de euros EBIT: 1.509 millones Beneficio Después de Impuestos: 1.081 millones de euros.

Resultados 4T20 mejor de lo esperado en EBIT (+0,3% vs -7,6% esperado por el consenso de analistas) que deja los márgenes de 2020 en el 27,1% (+120 pbs vs 2019). Este repunte se debería a una importante mejora de márgenes en Pharma (65% EBIT) motivado por una reducción de los costes de fabricación e I+D. A nivel de fármacos, destaca la buena evolución de Dupixent (medicamento para la dermatitis atópica) que sigue creciendo con fuerza. Por otra parte, Sanofi ha anunciado su guidance de BPA21 de crecer a “aproximadamente a dígito sencillo alto en LfL, con un efecto tipo de cambio de -4,5%/-5,5%” (vs +5,4% consenso) lo que podría dar lugar a ajustes a revisiones por efecto divisa.

Vistalegre (tenemos una exposición del 2% en la SICAV) publicará sus resultados del 4T20 a finales de febrero (sin fecha confirmada).

La compañía publica de forma mensual su evolución en ventas y tenemos una comunicación bastante fluía con el Management de Vistalegre, por lo que actualmente ya tenemos la cifra de ventas del 4T20 y por tanto 2020 acumulado (34,6 millones de euros en 4T20 y 110,4 millones en 2020). Destaca un mayor impacto negativo en Porcelana y Loza de barro en sus marcas Vista Alegre y Bordallo Pinheiro. Además, el volumen en ventas se vio afectado en diciembre de 2020 por un contrato firmado con Club Med en diciembre de 2019 que debido a los efectos de la pandemia no ha llegado al volumen de ventas que estimaban.

En relación al EBITDA, se estima un margen EBITDA del 23,7% en 4T20 (vs. 24,0% en 4T19) por cierres de tiendas desde principios de noviembre y costes adicionales derivados del impacto por Covid-19 (gastos en seguridad, limpieza, mantenimiento, envíos online, personal…). Para 2020 acumulado se estima un margen EBITDA de 16,7% (vs 21,3% en 2019) lastrado de forma negativa sobre todo por las fuertes medidas tomadas en el 2T20 y 3T20 del año que obligaron a cerrar la mayoría de tiendas del grupo.

Los analistas que cubren la compañía esperan unos malos resultados afectados por las continuas restricciones derivadas de la pandemia que obligan al cierre de tiendas. No obstante, vemos claros catalizadores a futuro, como nuevos contratos con Ikea, Zara Home y su aumento de free float para entrar en el PSI20 (índice Portugués). De cara a 2021 priorizarán el ahorro de costes y reducción de deuda intentando disminuir el capex, posponiendo nuevos contratos y la entrada al PSI20 a 2022. Aún así frente al EBITDA que esperábamos en Marzo-Junio de 2020 han sorprendido positivamente, nosotros esperábamos un EBITDA total para 2020 de 8 millones de euros y finalmente van a publicar unos 18 millones de EBITDA (La empresa esperaba un EBITDA de unos 12 millones cuando hablamos con ellos en los resultados del 3T20 y nos pareció un escenario positivo, y finalmente no sólo lo han cumplido sino que lo han superado con creces. La compañía está muy bien gestionada, ha sabido gestionar sus niveles de deuda renegociando con los acreedores y de cara a 2022-2023 creemos que será razonable que alcance niveles de EBITDA de 35 millones de euros con lo que los niveles actuales de cotización de la acción supone comprar a un múltiplo de unas 4 veces EBITDA22-23 esperado, lo que nos parece un chollo. En nuestra valoración la acción nos da un potencial por encima del 40%.

GameStop y los mitos financieros. Manuel Conthe (Expansión)

La semana pasada, la Bolsa norteamericana vivió la compra masiva por inversores minoristas, alentada desde foros de accionistas en redes sociales como WallStreetBets de Reddit, de acciones y opciones de compra de la compañía GameStop, una cadena con más de 5.000 tiendas que venden videojuegos. La avalancha compradora hizo subir como la espuma la cotización de la acción y produjo graves pérdidas a los fondos bajistas (short sellers) que, como Melvin Capital, habían considerado a la compañía en “fase terminal”, a la vista de su tradicional modelo de negocio y pérdidas recientes.

El gran eco de la noticia en todo el mundo obedece a una razón que señaló un profesor de comunicación, Jack Lule, en su libro Daily News, Eternal Stories (2001): los medios siempre destacan aquellas noticias que encajan en mitos arquetípicos o “historias eternas” (eternal stories). En la de GameStop, asoman tres de los siete mitos identificados por Lule:

1. La víctima inocente cuyos planes, vida o carrera quedan destruidos por circunstancias ajenas (GameStop);

2. El chivo expiatorio, quintaesencia del mal y de la culpabilidad (Melvin Capital y los bajistas); y

3. El héroe que, de cuna habitualmente humilde, se enfrenta a grandes peligros o enemigos poderosos y retorna victorioso tras haberlos superado (los inversores y foreros de WallStreetBets)

Que esa legión de pequeños inversionistas –capitaneados por un joven educador financiero, Keith Gill, ataviado de pirata en su canal de YouTube– canalizara la mayor parte de sus compras a través de Robinhood, un bróker que define su misión como “democratizar la inversión financiera” y no cobra comisión a sus clientes por tramitar sus órdenes, acentuó el mito heroico de una lucha entre David y Goliat.

Pero la realidad no siempre encaja con el mito. Para empezar, si Robinhood no cobra comisiones a sus clientes, ¿de qué vive? Su principal ingreso son los pagos que recibe de los “creadores de mercado” a los que encarga la ejecución de las órdenes, principalmente Citadel Securities. Esos “pagos por envío de órdenes” (payment for order flow) –que en España podríamos llamar “retrocesiones”–, más elevados en las operaciones sobre opciones que sobre acciones, han suscitado controversia.

Sus defensores sostienen que no perjudican a los inversores, pues los creadores de mercado, al casar y ejecutar internamente (“internalizar”) las órdenes minoristas que les manda el bróker con el que se han puesto de acuerdo, reducen sus riesgos y pueden aplicar a las operaciones diferenciales entre compra y venta (bid-ask spreads) menores que los del mercado bursátil (que en Estados Unidos no pueden ser inferiores a 1 centavo).

Pero los detractores de esos acuerdos entre brókers y creadores destacan que el envío retribuido de órdenes (order flow): 1) proporciona a los creadores de mercado una información adelantada que les permite tomar posiciones propias en tales valores (front running); y 2) les permite aplicar elevados diferenciales compra-venta incompatibles con la obligación de “ejecución óptima” (best execution). Las críticas parecen tener algún fundamento, pues el 17 de diciembre el desprendido Robinhood aceptó pagar una multa de 65 millones de dólares a la Comisión de Valores de Estados Unidos (SEC) por no informar a sus clientes de su fuente de ingresos e incumplir su deber de “mejor ejecución”. Queda por investigar si en el episodio de GameStop alguno de los creadores de mercado concertados con Robinhood se aprovechó de la información que le llegaba, se anticipó con operaciones por cuenta propia a la corriente compradora (front running) y agudizó la subida de cotizaciones.

Bajistas no siempre malvados

No creo, por el contrario, que existiera ninguna “mano negra” bajista en las restricciones que Robinhood impuso el jueves a las operaciones de sus clientes. En los mercados bursátiles, como ocurre en el norteamericano, existe un desfase de dos días (T+2) entre la celebración de una compraventa y la entrega (traditio) de los valores por el vendedor y del dinero por el comprador, desfase que obliga a intermediarios como Robinhood a prestar garantías de cumplimiento a la Depositary Trust and Clearing Corporation (DTCC), que se subroga en las operaciones y se encarga de su compensación y liquidación. La avalancha de compras y la mayor volatilidad de las cotizaciones hizo que DTCC elevara la cuantía de esas garantías, lo que llevó a que Robinhood, en tanto allegaba los fondos precisos para constituirlas, tuviera que restringir la cuantía de las órdenes de compra a sus clientes.

En contra del frecuente mito, los especuladores “bajistas” (short sellers) no son siempre “los malos de la película”. Con frecuencia, sus ventas refrenan el excesivo optimismo e incluso las burbujas que ocasionalmente se producen en muchos mercados y contribuyen a que las cotizaciones reflejen más razones fundamentales que la “exuberancia irracional”. Es cierto, no obstante, que en fases de incertidumbre e información escasa pueden agudizar “estampidas” vendedoras motivadas por el pánico irreflexivo de algunos inversores o por los programas algorítmicos de gestión automática de carteras. En el caso de algunas sociedades cotizadas (bancos, supermercados…) los desplomes súbitos de cotización pueden provocar graves temores entre sus depositantes, acreedores o suministradores, dificultar el funcionamiento de las compañías y arrastrarlas a una letal “espiral de la muerte” (death spiral), como vimos en España en el caso de Popular. De ahí que en la UE el Reglamento 236/2012 autorice excepcionalmente a las autoridades de supervisoras a limitar temporalmente las posiciones bajistas.

¿Manipulación o un mayor riesgo?

La información pública conocida no permite determinar con claridad si la espiral alcista de GameStop constituyó o no un caso de “manipulación de mercado” sancionable. En la legislación norteamericana, al igual que en el Reglamento Europeo 596/2014, hay, desde luego, manipulación cuando media engaño, se crean señales falsas o se utilizan mecanismos ficticios. Un caso clásico es la estratagema del pump and dump (hinchar deliberadamente una cotización para luego vender discretamente cuando el precio alcanza su máximo). También hay manipulación cuando una persona o varias en concierto se aseguran “una posición dominante sobre la oferta o demanda de un instrumento financiero”, para imponer luego un precio no equitativo, como dice el artículo 8.2 a) del Reglamento Europeo. Es lo que suele ocurrir, en mercados poco o mal regulados, en las deliberadas “encerronas a los cortos” (short squeezes), cuando los bajistas han vendido a más plazo más valores de los que había libres y, llegado el momento de recomprarlos para atender su obligación de entrega, se ven forzados a pagar los precios astronómicos que exigen los propietarios de los valores.

Pero la cuestión no está clara cuando, en ausencia de medios engañosos o deliberadas “encerronas a los cortos”, una pléyade de inversores efectúa o alienta públicamente operaciones de compra que llevan una cotización a un “nivel anormal o artificial” (como dice el art. 8.1 a) ii) del Reglamento europeo) que provoca graves pérdidas a los bajistas. Si sólo hubieran existido meras llamadas a lograr un rebote de la cotización para provocar pérdidas a los bajistas, ¿se trataría de una manipulación sancionable? Tal vez los supervisores más rigurosos respondan afirmativamente, pero cabe preguntarse si los tribunales, siempre más garantistas, respaldarían esa interpretación.

Lo acontecido en GameStop sugiere que a partir de ahora las estrategias bajistas pueden entrañar un mayor riesgo, pues el inesperado rebote de la cotización atacada podría provenir no ya sólo de un cambio de circunstancias o de las compras efectuadas por un banco central, un accionista de control u otros grandes inversores, sino también de una “rebelión popular” de pequeños accionistas. Ese aumento del riesgo para los especuladores bajistas puede resultar beneficioso, como quedó de manifiesto cuando en agosto de 1993 se produjo en el Sistema Monetario Europeo la que entonces llamé “paradoja de la flexibilización” –la ampliación al 15% de las bandas de fluctuación de las monedas europeas produjo que las tensiones especulativas disminuyeran y los tipos de cambio se estabilizaran–, la aparición de riesgos en ambas direcciones y la desaparición de “apuestas sin riesgo” (one way bets) contribuyeron a una paradójica e inesperada estabilización de los mercados europeos de divisas.

Pero sin desdeñar ese potencial efecto estabilizador, la acción “conscientemente paralela” de muchos pequeños inversores, coordinada a través de redes sociales, puede agravar la volatilidad de los mercados, alejarlos de los valores fundamentales (como sigue ocurriendo con la cotización de la compañía en cuestión) y asemejarlos todavía más a casinos o salas de juego. Qué paradójico sería que ese fuera el resultado del episodio especulativo vivido por una empresa de nombre Game Stop.

Doble riesgo en la economía: Europa y España. Alicia Coronil Jónsson y Rafael Pampillón Olmedo

Es clave afianzar la recuperación sostenible de Europa de la mano de la coordinación exitosa de los programas nacionales de vacunación.

La economía española atraviesa una situación delicada. Por un lado, Europa, nuestro principal cliente, se puede descolgar de la recuperación que están viviendo otras zonas geográficas como Asia y Estados Unidos. Y, por otro, la propia España podría descolgarse del resto de las principales economías de la zona euro; tiene problemas estructurales que ya presentaba antes de esta crisis y que se han agravado con la pandemia: desempleo, déficit y deuda de las Administraciones Públicas.

Por ello, Europa debe avanzar en los planes de vacunación y en la coordinación de la reactivación de los sectores más afectados, que son una parte esencial del tejido social europeo. Al mismo tiempo, España tiene que poner en marcha las reformas estructurales en ámbitos como la educación, laboral y políticas activas de empleo, y fiscal, establecer una constante colaboración entre el sector público y privado y acuerdos entre todos los principales partidos políticos.

Los planes de vacunación

Esta semana conocimos que la zona euro cerró 2020 con una marcada contracción económica: el PIB cayó en el cuarto trimestre un 0,7% con respecto al tercero, como consecuencia del aumento de las medidas de distanciamiento social y restricción de la movilidad adoptadas por los gobiernos europeos para frenar la tercera ola de la pandemia. Un cambio de tendencia que se produce después del histórico repunte de la actividad en un 12,4% entre julio y septiembre.

En el conjunto de 2020, el PIB de la zona euro (UEM) registró una contracción del 6,8%, representando su mínimo histórico. A pesar de ello, las perspectivas de crecimiento siguen siendo positivas en 2021 y 2022, si bien sujetas al éxito de los planes de vacunación, que deben ir necesariamente unidos a la efectividad de la política económica, y del diseño de los planes de recuperación y reactivación de los sectores más afectados por la crisis del Covid-19.

En este sentido, hasta el momento 64 países del mundo han iniciado sus planes de vacunación. El proceso está siendo liderado por Israel (55 dosis por cada 100 habitantes), con un ritmo asimétrico entre las economías avanzadas. En los últimos días, se ha observado un avance en la vacunación en Reino Unido (14,6 dosis cada 100) y en EEUU (10 dosis), mientras que en los países de la zona euro se ha ralentizado en torno a una media de 2,3 dosis cada 100 habitantes, principalmente por problemas de producción y suministro de las vacunas.