El invierno 2020/2021 en el hemisferio norte está siendo más complicado de lo esperado a la hora de contener la pandemia de Covid-19. El descubrimiento de una nueva cepa del virus que parece ser más contagiosa, aunque no más peligrosa, está dificultando la tarea de las autoridades para gestionar los sistemas sanitarios. Varios países, especialmente en Europa, han vuelto a adoptar confinamientos más o menos estrictos y toques de queda. Aparentemente, la posibilidad de alcanzar la inmunidad de rebaño a mediados de 2021 en los países que van más rápido con la administración de la vacuna entre su población, hace que los inversores miren más allá del valle y vislumbren la normalización de la economía. Es cierto que el producto interior bruto puede volver a contraerse en el corto plazo, pero su efecto será relativamente limitado ya que los sectores más afectados todavía estaban prácticamente parados.

Por definición, cuando un sector carece de actividad, su potencial contribución negativa al PIB es próxima a cero. Por otro lado, los gobiernos ven esto como una oportunidad para extender las medidas de estímulo y los bancos centrales, que se supone que ahora deben esperara a la inflación para cambiar su rumbo, tienen pocos motivos para cuestionar sus políticas laxas. Por lo anterior, el entorno macroeconómico sigue siendo favorable para los activos de riesgo, por lo menos hasta que tengamos claro que la recuperación completa es segura. Una segunda consecuencia de la vuelta de las medidas de restricción de la movilidad y distanciamiento social es que los hogares incrementaran su ahorro de forma involuntaria, ya que no podrán gastar su renta disponible de la forma habitual. Estamos observando como el sector privado, especialmente las familias, pero también empresas poco o nada afectadas por la pandemia, han reforzado sus balances. Además se ha producido un efecto riqueza positivo por la recuperación del precio de los activos financieros y del inmobiliario residencial. Como resultado, el consumo de servicios debería experimentar un pequeño “boom” cuando el Covid-19 retroceda, en el segundo trimestre del año o más probablemente en el tercero.

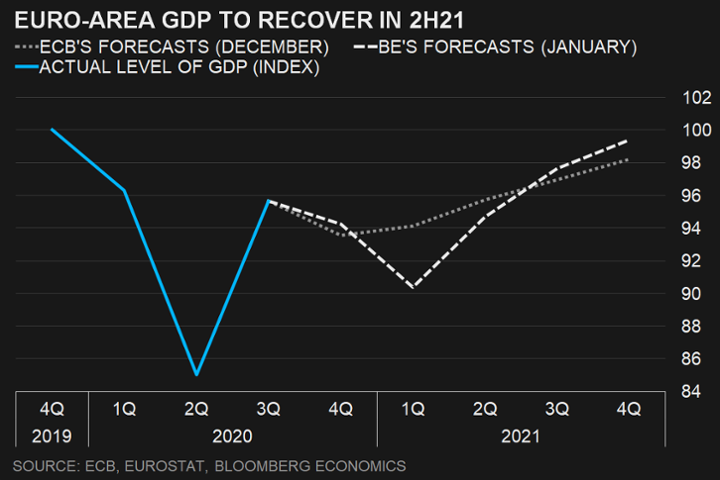

Según las previsiones del BCE y del consenso de analistas de Bloomberg la Eurozona recuperará los niveles de PIB previos al Covid-19 a comienzos del cuarto trimestre del 2021.

Hoy las bolsas americanas permanecerán cerradas por la festividad de Martin Luther King. De fondo, el dólar se aprecia a la espera de la comparecencia mañana de Janet Yellen que se espera que abogue por un dólar más fuerte.

Gráfico euro/dólar últimos 10 días

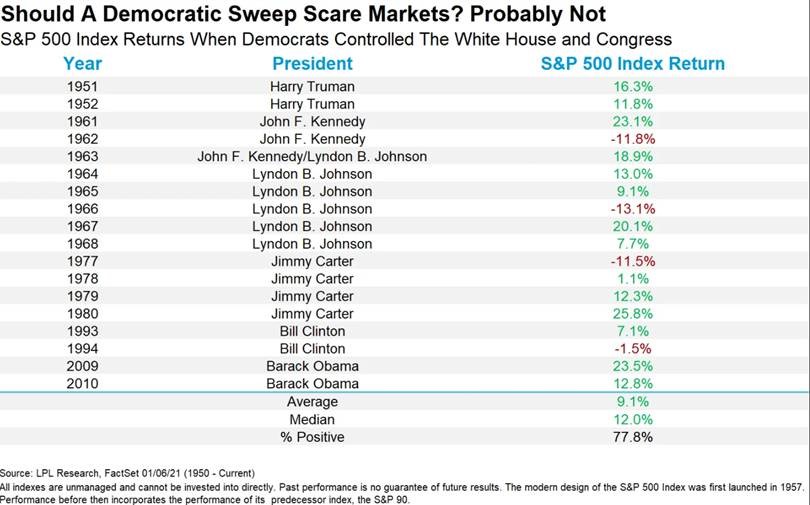

A nivel político, Biden tomará posesión el miércoles 20 de enero como presidente de EEUU. En la tabla que adjunto más abajo se ve el comportamiento del índice S&P 500 durante los mandatos demócratas en Estados Unidos, y de media ha generado un retorno del 9,10%, con lo que, contrariamente a lo que se cree, los gobiernos demócratas no han sido negativos para la bolsa, en relativo la Bolsa sí ha subido menos con gobiernos demócratas que con gobiernos republicanos, pero de media son retornos muy razonables.

Chart of the day

Por otra parte, en Alemania la CDU eligió al sustituto de Merkel al frente del partido, apostando por la continuidad con la elección del moderado Armin Laschet, aunque aún es pronto para descartar a otros candidatos de cara a las elecciones generales (26 de Septiembre).

Importante esta semana:

En el plano macro hoy hemos conocido buenos datos de PIB 4T20 en China, +6,5% trimestral y +2,3% interanual (vs +2,1% que esperaban los analistas), siendo la única gran economía con crecimiento positivo en 2020, mientras que el tono de los datos de diciembre ha sido mixto: mejor en producción industrial pero peor en ventas minoristas.

De cara al conjunto de la semana, las cifras macro clave llegarán el viernes con los PMIs preliminares de enero a nivel global, mientras que el jueves tendremos reuniones del BCE y del Banco de Japón, que deberían reiterar sus discursos dovish pero sin cambios esperados en sus políticas monetarias.

En el plano empresarial, continuará la presentación de resultados del 4T20 en EE.UU. y comenzará en España con Bankinterel jueves.

Continúan las tensiones EEUU-China, con la administración Trump revocando licencias de proveedores como Intel a la tecnológica china Huawei, mientras China estaría amenazando con endurecer la regulación sobre las tierras raras, producidas en buena parte en el gigante asiático y tan necesarias en varias industrias.

Biden y la recuperación de EEUU, en el punto de mira de los inversores. Stéphane Monier. Chief Investment Officer de Lombard Odier Private Bank

En la semana en que Estados Unidos registró el mayor número de muertes diarias por Covid-19, el presidente saliente, Donald Trump, fue acusado de incitar a un motín en el Capitolio y los votantes del estado de Georgia entregaron el control de ambos poderes legislativos estadounidenses a los demócratas. Este hecho debería permitir un estímulo económico más generoso bajo la Administración Biden este año, y una recuperación más sólida.

El camino hacia el mandato de los demócratas no ha sido sencillo. Tras las elecciones de noviembre se previó un Congreso dividido ya que el control del Senado dependía de la segunda vuelta en Georgia. Los votantes de Georgia acudieron de nuevo a las urnas el 5 de enero de 2021, cita en la que ganaron los demócratas Raphael Warnock y Jon Ossoff, dejando la cámara alta con una división de 50:50 entre demócratas y republicanos.

Desigualdad, división y cicatrices

La política estadounidense comenzó 2021 con una grabación de Trump pidiendo a los funcionarios electorales del estado de Georgia que “recalcularan” los resultados de noviembre. Su constante negativa a aceptar el resultado de las elecciones culminó el 6 de enero con una incitación a marchar en el Capitolio y con disturbios. Con el tiempo, esta violencia puede ayudar al Partido Republicano a cortar los lazos con Trump. Los demócratas, con cierto apoyo republicano, han logrado sacar adelante un segundo impeachment para destituir a Trump de su cargo días antes de que expire su mandato.

Las cicatrices políticas y sociales son profundas. El daño infligido por la pandemia a las desigualdades sociales y raciales del país, la desafección a las instituciones políticas de los Estados Unidos y el daño a la credibilidad internacional puede tardar aún más en sanar y probablemente dominará el discurso político en los próximos años. Asimismo, las desigualdades pueden exacerbarse si los 500.000 millones de dólares adicionales proyectados en apoyo a la pandemia se distribuyen de forma inadecuada.

El apoyo fiscal, clave para la economía

Para la economía de Estados Unidos, la consecuencia más inmediata del control demócrata del Congreso será un mayor estímulo fiscal. El gasto adicional bajo la Administración Biden, que puede incluir medidas para el desempleo, se sumaría al paquete de 900.000 millones de dólares ya aprobado por el Congreso en diciembre de 2020. Un nuevo paquete puede elevar el apoyo total a la pandemia a alrededor del 18% del PIB de Estados Unidos y añadir hasta un 1% al crecimiento en 2021.

Dado que es probable que Jerome Powell permanezca al frente de la Reserva Federal durante todo su mandato, que expira en febrero de 2022, la orientación del banco central de no aumentar los tipos de interés hasta 2023 debería mantenerse.

El apoyo fiscal es vital ya que la economía del país sigue siendo frágil debido a la disminución de la actividad. Por ejemplo, los datos publicados el 7 de enero mostraron que las solicitudes de desempleo en la semana del 2 de enero ascendieron a 787.000, junto con un menor aumento de nuevos puestos de trabajo desde mayo.

Sin embargo, las medidas de seguridad fiscales y monetarias, así como las primeras vacunas contra el Covid, ya están en marcha para apoyar la recuperación de Estados Unidos. En agosto de 2020, el presidente de la Reserva Federal, Jerome Powell, anunció que el banco central estaba ajustando su objetivo de inflación para dejar que la inflación media fuera del 2%. Si bien un mayor estímulo fiscal puede inducir cierta inflación en la economía, este nuevo marco permite a la Reserva Federal tolerar que se sobrepase temporalmente el objetivo de inflación.

El momento dulce del mercado

En las últimas semanas, los mercados se centraron en las implicaciones a largo plazo de la victoria demócrata, en lugar de la pandemia o los disturbios. El rendimiento de los bonos del Tesoro de Estados Unidos a 10 años ha subido hasta 20 puntos básicos este año hasta el 1,12% el 8 de enero, su tasa más alta desde marzo. Las acciones de Estados Unidos también ganaron, llevando al S&P 500 a un nuevo récord.

El resultado político se traduce en un momento dulce para los mercados porque la Administración Biden debería demostrar más coherencia en sus políticas, y cooperar internacionalmente en lugar de ser aislacionista. La estrecha mayoría demócrata en el Senado también significa que hay menos riesgo de una mayor regulación e impuestos corporativos.

Joe Biden tomará posesión de su cargo en la Casa Blanca el 20 de enero, en presencia del vicepresidente saliente Mike Pence, pero desafiando la convención, sin Trump. El cambio en el equilibrio de poder y el apoyo de estímulo a la economía real se está combinando para crear un entorno sólido para los activos de riesgo, en particular las acciones. Así, estos activos se están beneficiando de un fuerte rendimiento en las pequeñas capitalizaciones, la tecnología de la información y la asistencia sanitaria.